В. Куницына

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 12/2015

Как формируется отчет о финансовых результатах деятельности учреждения (ф. 0503721)? Каков порядок заполнения разделов о доходах, расходах, операциях с нефинансовыми и финансовыми активами и обязательствами? Как формируется финансовый результат?

В составе годовой отчетности бюджетные и автономные государственные (муниципальные) учреждения представляют отчет о финансовых результатах своей деятельности (ф. 0503721). Это годовая форма. По сравнению с отчетностью за 2014 год она несколько изменилась. В статье рассмотрим порядок ее заполнения и представления.

В соответствии с п. 50 Инструкции № 33н отчет о финансовых результатах деятельности учреждения (ф. 0503721) (далее – отчет (ф. 0503721)) составляется учреждением (обособленным подразделением) и содержит данные о финансовых результатах его деятельности в разрезе аналитических кодов доходов (поступлений), расходов (выбытий).

Показатели в отчете (ф. 0503721) отражаются в следующем порядке (п. 51 Инструкции № 33н):

- в графе 4 – данные о деятельности с целевыми средствами (субсидии на иные цели и на цели осуществления капитальных вложений);

- в графе 5 – сведения о деятельности за счет средств субсидии на выполнение государственного (муниципального) задания;

- в графе 6 – данные о приносящей доход деятельности (собственные доходы учреждения, средства по обязательному медицинскому страхованию, средства во временном распоряжении);

- в графе 7 – итоговые показатели (сумма по графам 4, 5, 6).

Отчет составляется до проведения заключительных операций по счетам учета, осуществляемых 31 декабря отчетного года. В него включаются разделы о доходах, расходах, операциях с нефинансовыми и финансовыми активами и обязательствами. Рассмотрим порядок формирования отчета (ф. 0503721).

- Порядок заполнения раздела о доходах

- Порядок заполнения раздела о расходах

- Очередность заполнения формы 721 за 2020 год

- Заполняем форму 723 бюджетной отчетности (нюансы)

- Отчет о движении денежных средств (ф. 0503123)

- Порядок заполнения формы 0503769 в 2020 году

- Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 16 мая 2020 года)

- Отчет об обязательствах учреждения (ф. 0503738)

- Отчет о движении денежных средств (ф. 0503123)

- Отчет (ф. 0503737): порядок заполнения на примерах

- Раздел 1. Доходы учреждения

- Раздел 2. Расходы учреждения

- Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет

- Росстат утвердил новые указания по заполнению форм

- Форма № П-2

- Форма № П-3

- Форма № П-4

- Форма № П˗5(м)

- Заполнение формы 721 за 2020 год

- Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 30 ноября 2020 года)

- Отчет о финансовых результатах деятельности учреждения по форме 0503721

- Закрытие счета 304.06 и заполнение формы 721

- Как правильно заполнить форму 0503769

- Форма 0503169: образец заполнения в 2020 году

- Инструкция по заполнению формы 0503190 в 2020 году

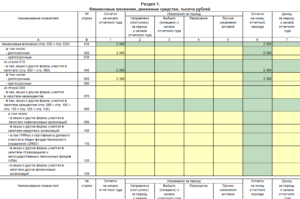

Порядок заполнения раздела о доходах

Раздел о доходах отчета (ф. 0503721) заполняется в следующем порядке:

| Сумма строк 030, 040, 050, 060, 090, 100, 110 | |

| 030* | Сумма начисленных доходов по счету 2 401 10 120 «Доходы от собственности» за вычетом начисленных на этот доход (по дебету счета 2 401 10 120) сумм НДС |

| 040* | Сумма начисленных доходов по кредиту счета 0 401 10 130 «Доходы от оказания платных услуг» за вычетом сумм НДС, начисленных на этот доход (по дебету счета 0 401 10 130) |

| 050* | Сумма по счету 2 401 10 140 «Доходы от сумм принудительного изъятия» |

| 060* | Сумма строк 062 и 063 |

| 062* | Сумма по счету 2 401 10 152 «Доходы от поступлений от наднациональных организаций и правительств иностранных государств» |

| 063* | Сумма по счету 2 401 10 153 «Доходы от поступлений от международных финансовых организаций» |

| Сумма строк 091, 092, 099 | |

| Сумма по счету 0 401 10 171 «Доходы от переоценки активов», увеличенная на сумму начисленного на этот доход налога на прибыль | |

| Сумма строк 093, 096 | |

| Сумма по счету 0 401 10 172 «Доходы от операций с активами» в части операций с нефинансовыми активами, увеличенная на сумму начисленного на этот доход налога на прибыль | |

| Сумма по счету 0 401 10 172 «Доходы от операций с активами» в части операций с финансовыми активами, увеличенная на сумму начисленного на этот доход налога на прибыль | |

| Сумма по счету 0 401 10 173 «Чрезвычайные доходы от операций с активами», увеличенная на сумму начисленного на этот доход налога на прибыль | |

| Сумма строк 101 – 104 | |

| В графе 4 – сумма по счету 5 401 10 180 «Прочие доходы»; в графе 5 – сумма по счету 4 401 10 180 «Прочие доходы»; графа 6 не заполняется | |

| Заполняется только графа 4, по которой отражается сумма по счету 6 401 10 180 «Прочие доходы» | |

| Заполняется только графа 6, в которой отражается сумма по счету 2 401 10 180 «Прочие доходы» (в части иных безвозмездных поступлений: грантов, пожертвований, безвозмездных поступлений от физических и юридических лиц) | |

| Сумма по счету 0 401 10 180 «Прочие доходы» (2 401 10 180, 7 401 10 180, 4 401 101 80). Графа 4 по данной строке не заполняется | |

| Разность между кредитовым и дебетовым оборотами, сложившимися за отчетный период по счету 0 401 40 000 «Доходы будущих периодов» |

* По данным строкам заполняется только графа 6.

Обратите внимание

https://www.youtube.com/watch?v=gXURX15BC4w

В пункте 53 Инструкции № 33н после описания порядка заполнения строки 103 отчета (ф. 0503721) в следующем абзаце указано, что эта строка не заполняется. Считаем, что в данном случае Минфином допущена опечатка.

Порядок заполнения раздела о расходах

Раздел о расходах отчета (ф. 0503721) заполняется в следующем порядке:

| Сумма строк 160, 170, 190, 210, 230, 240, 250, 260, 290 | |

| Сумма строк 161 – 163 | |

| Сумма по счету 0 401 20 211 «Расходы по заработной плате» | |

| Сумма по счету 0 401 20 212 «Расходы по прочим выплатам» | |

| Сумма по счету 0 401 20 213 «Расходы на начисления на выплаты по оплате труда» | |

| Сумма строк 171 – 176 | |

| Сумма по счету 0 401 20 221 «Расходы на услуги связи» | |

| Сумма по счету 0 401 20 222 «Расходы на транспортные услуги» | |

| Сумма по счету 0 401 20 223 «Расходы на коммунальные услуги» | |

| Сумма по счету 0 401 20 224 «Расходы на арендную плату за пользование имуществом» | |

| Сумма по счету 0 401 20 225 «Расходы на работы, услуги по содержанию имущества» | |

| Сумма по счету 0 401 20 226 «Расходы на прочие работы, услуги» | |

| 190* | Сумма строк 191 и 192 |

| 191* | Сумма по счету 2 401 20 231 «Расходы по обслуживанию долговых обязательств перед резидентами» |

| 192* | Сумма по счету 2 401 20 232 «Расходы на обслуживание долговых обязательств перед нерезидентами» |

| Сумма строк 211 и 212 | |

| Сумма по счету 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» | |

| Сумма по счету 0 401 20 242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций» | |

| Сумма строк 232 и 233 | |

| Сумма по счету 0 401 20 252 «Расходы на перечисления наднациональным организациям и правительствам иностранных государств» | |

| Сумма по счету 0 401 20 253 «Расходы на перечисления международным организациям» | |

| Сумма строк 242 и 243 | |

| Сумма по счету 0 401 20 262 «Расходы на пособия по социальной помощи населению» | |

| Сумма по счету 0 401 20 263 «Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления» | |

| Сумма по счету 0 401 20 290 «Прочие расходы» | |

| Сумма строк 261, 264, 269 | |

| 261* | Сумма по счету 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов» |

| Сумма по счету 0 401 20 272 «Расходование материальных запасов» | |

| Сумма по счету 0 401 20 273 «Чрезвычайные расходы по операциям с активами» | |

| Сумма по счету 0 401 50 000 «Расходы будущих периодов» |

* Графа 4 по данным строкам не заполняется.

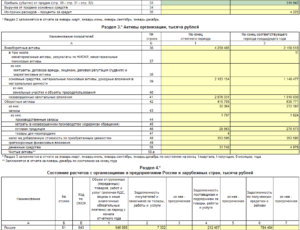

Очередность заполнения формы 721 за 2020 год

В балансе указывается также начисленная амортизация по основным средствам по счетам 010401000-010706000 (строка 020) и нематериальным активам по счету 010408000 (строка 060).

Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специализированные формы отчетности, представляемые в составе форм годовой, квартальной, месячной бюджетной отчетности, отражающие специфику деятельности распорядителей, получателей средств бюджетов; органов, организующих исполнение бюджетов, органов, осуществляющих кассовое обслуживание исполнения бюджетов. Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) формируется получателем средств бюджета ежеквартально.

Баланс состоит из двух разделов актива баланса и двух разделов пассива баланса, в которых отражаются сальдо бюджетных средств (графы 3, 6), внебюджетных средств (графы 4, 7) и итоговые значения (графы 5, 8) на начало года и конец отчетного периода. Графы 3, 4, 5 «На начало года» предназначены для отражения стоимости активов, обязательств, финансового результата на начало года (так называемый вступительный баланс).

Строка Показатель 310 Сумма строк 320, 330, 350, 360, 370 320 Разность строк 321 и 322 321* Сумма по данным дебетовых оборотов по счетам 0 101 00 000, 0 106 11 000, 0 106 21 000, 0 106 31 000, 0 106 41 000, 0 107 11 000, 0 107 31 000, 0 107 41 000 322* Сумма по данным кредитовых оборотов по счетам 0 101 00 000, 0 106 11 000, 0 106 21 000, 0 106 31 000, 0 106 41 000, 0 107 11 000, 0 107 31 000, 0 107 41 000 за вычетом дебетовых оборотов по счету 0 104 00 000 «Амортизация». Обратите внимание: по строке 322 должны отражаться также кредитовые обороты по счету 0 104 00 000 «Амортизация». Инфо Действующая редакция 50.

Отчет о финансовых результатах деятельности учреждения (ф.

0503721) (далее в целях настоящей Инструкции — Отчет (ф. 0503721) составляется учреждением (обособленным подразделением) и содержит данные о финансовых результатах его деятельности в разрезе аналитических кодов доходов (поступлений), расходов (выплат) по состоянию на 1 января года, следующего за отчетным.

51.

Показатели отражаются в отчете в разрезе деятельности с целевыми средствами (графа 4), деятельности по оказанию услуг (работ) (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6). 52. Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

53. В Отчете (ф. Сумма по счету 0 401 20 252 «Расходы на перечисления наднациональным организациям и правительствам иностранных государств» 233 Сумма по счету 0 401 20 253 «Расходы на перечисления международным организациям» 240 Сумма строк 242 и 243 242 Сумма по счету 0 401 20 262 «Расходы на пособия по социальной помощи населению»

Заполняем форму 723 бюджетной отчетности (нюансы)

181 710 Для заполнения раздела выбытий используется информация по счету 18.

Отрицательные потоки ДС расшифровываются по следующим видам: Вид выбытия Номер строки ОДДС Код КОСГУ Текущие операции Выбытия по оплате труда и начислениям на выплаты по оплате труда: 230 (231 + 232 + 233) 210 заработная плата 231 211 прочие выплаты 232 212 начисления на выплаты по оплате труда 233 213 Выбытия по приобретению работ, услуг: 240 (241 + 242 + 243 + 244 + 245 + 246) 220 услуги связи 241 221 транспортные услуги 242 222 коммунальные услуги 243 223 арендная плата за пользование имуществом 244 224 работы, услуги по содержанию имущества 245 225 прочие работы, услуги 246 226 Выбытия по обслуживанию долговых обязательств: 250 230 привлеченных заимствований в руб. 251 231 Выбытия по безвозмездным перечислениям организациям: 260 240 за счет перечислений государственным и муниципальным организациям 261, не заполняется 241 за счет перечислений организациям, за исключением государственных и муниципальных организаций 262 242 Выбытия по безвозмездным перечислениям бюджетам и международным организациям: 270 250 за счет перечислений наднациональным организациям и правительствам иностранных государств 272 252 за счет перечислений международным организациям 273 253 Выбытия по социальному обеспечению 280 260 за счет пособий по социальной помощи населению 282 262 за счет пенсий, пособий, выплачиваемых организациями сектора государственного управления 283 263 Выбытия по операциям с активами: 290 270 за счет чрезвычайных расходов по операциям с активами 291 273 Выбытия по прочим расходам 300 290 за счет уплаты налогов и сборов 301 290 Инвестиционная деятельность Выбытия по приобретению нефинансовых активов: 320 (321 + 322 + 323 + 324) 300 основных средств 321 310 нематериальных активов 322 320 непроизведенных активов 323 330 материальных запасов 324 340 Финансовая деятельность Выбытия по операциям с финансовыми активами: 340 (341 + 342 + 343 + 344) 500 по приобретению ценных бумаг, кроме акций и иных форм участия в капитале 341 520 по приобретению акций и иных форм участия в капитале 342 530 по предоставлению заимствований 343 540 с иными финансовыми активами 344 550 Выбытия на погашение государственного (муниципального) долга: 350 800 на погашение заимствований в руб.

351 810 Иные выбытия 360 В 3-м разделе показывается, как изменилась величина ДС — в сторону увеличения или уменьшения, а также влияние пересчета ДС в валюте на их величину. 4-й раздел предназначен для детальной расшифровки выбытий по текущей и инвестиционной деятельности по кодам бюджетной классификации. О том, что составляет основу учетной политики бюджетного учреждения, читайте в статье .

Отчет о движении денежных средств (ф.

0503123)

Информация о денежных потоках, источниках поступления и направлениях расходования денежных средств очень важна для анализа и оценки деятельности госучреждения.

https://www.youtube.com/watch?v=KQt5B243NC0

Мы рассказываем об отчетной форме 0503123, о ее структуре, сфере применения, о последних изменениях и о правилах формирования.

В статье скачайте новый бланк формы и образец заполнения в 2020 году. Бланк отчета о движении денежных средств ф.0503123и инструкция по его заполнению утверждены в .

Представлять форму должны УБП, формирующие отчетность об исполнении бюджета:

- ПБС;

- администраторы доходов;

- администраторы ИФДБ.

В п.10 Инструкции указано, что эти учреждения сдают отчетность ГРБС и главным администраторам в установленные ими сроки. В п.288 уточняется, что формы должны быть направлены посредством системы «Электронный бюджет» не позднее, чем:

- полугодовая – за 5 дней до назначенной ГРБС или главному администратору Федеральным казначейством даты представления сводной отчетности;

- годовая – за 10 дней до такой даты.

Заполнять форму 0503123 за 6 месяцев 2020 года нужно на новом бланке в соответствии с обновленной Инструкцией 191н (редакция от 24.06.2020 года).

Порядок заполнения формы 0503769 в 2020 году

» » Так как все учреждения Российской Федерации ведут централизованный учет бюджетных средств в электронном виде через программу «1С: Бухгалтерия» версий 8-1 или 8-2, необходимо произвести обновление данных программных продуктов.

Так, чтобы вести правильный учет в 2020 году, необходимо создание новых классификационных признаков счетов.

Как это выглядит: После того как созданы новые классификационные признаки, необходимо внести изменения в структурирование используемого плана счетов.

Как это сделать? Достаточно зайти в справочник учреждений, где обратиться к пункту «Учетная политика», после чего создать обновленную структурированность рабочего плана счетов для применения классификационных признаков «АУ» и «БУ», где прописан вид планов счетов для этих признаков, и то же самое для каждого кода финансового обеспечения. Также необходимо перенесение всех остатков на январь текущего года и соответственно исправление и перепроведение всех документов, начиная с 1 января этого года. Хотелось бы отметить основную особенность нововведения: начиная с этого года форма 0503769 для каждого вида задолженности заполняется отдельно.

Чтобы избежать погрешностей и не получить штрафных санкций или предписаний от проверяющих органов, при формировании формы 0503796, следует периодически контролировать и перепроверять образовавшиеся задолженности по тем или иным счетам.

Разберем основные моменты, которым стоит уделить особое внимание при наступлении отчетного периода:

- соблюдать сроки по задолженностям.

- проверять резерв по сомнительным долгам;

- контролировать динамику размера этих задолженностей;

- вовремя погашать все виды задолженностей;

- отслеживать, все ли проведены операции с кредиторкой и дебиторкой;

Аналитические справки проверяющих органов показывают, что именно эти ошибки допускаются при формировании форм отчетности.

В данной форме все столбцы должны быть заполнены отдельно в зависимости от вида ассигнований и задолженностей:

- субсидийные ассигнования для выполнения госзадания;

- доходы, полученные от деятельности учреждения (внебюджет);

- бюджетные средства для иных целей;

- ассигнования, предназначенные для целей осуществляющих капитальные вложения;

- ассигнования на обязательно медицинское страхование.

В разделе 1 необходимо указать основные сведения по кредиторской и дебиторской задолженностях:

- единая сумма задолженности на начало отчетного периода, на конец года и аналогично прошлогоднего периода;

- общая долгосрочная задолженность на начало отчетного периода, на конец года и на конец прошлогоднего периода;

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 16 мая 2020 года)

(с изменениями на 16 мая 2020 года) На основании (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424; 2010, N 19, ст.2291), и (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; 2008, N 5, ст.

411), , (Собрание законодательства Российской Федерации, 1996, N 48, ст.5369; 1998, N 30, ст.3619; 2002, N 13, ст.1179; 2006, N 45, ст.4635; 2009, N 48, ст.5711; 2010, N 19, ст.

2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, приказываю: 1.

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности за 2011 год. Заместитель Министра финансов Российской Федерации Т.Нестеренко Зарегистрировано в Министерстве юстиции Российской Федерации 22 апреля 2011 года, регистрационный N 20558 УТВЕРЖДЕНА приказом Министерства финансов Российской Федерации от 25 марта 2011 года N 33н (с изменениями на 16 мая 2020 года) 1.

Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения (далее в целях настоящей Инструкции — учреждения) составляют и представляют годовую, квартальную бухгалтерскую отчетность по формам согласно приложению к настоящей Инструкции (далее в целях настоящей Инструкции — бухгалтерская отчетность). 2. Бухгалтерская отчетность составляется учреждениями на следующие даты: квартальная — по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая — на 1 января года, следующего за отчетным.

3.

Отчет об обязательствах учреждения (ф. 0503738)

В годовой отчетности бюджетные и автономные учреждения сдают Отчет об обязательствах ф. 0503738. Мы раскроем все сложности заполнения отчета по форме ОКУД 0503738.

Обратите внимание, форма отчета поменялась, скачайте новый бланк в статье.

https://www.youtube.com/watch?v=KsEg8NZOYpU

В составе бухгалтерской отчетности бюджетные и автономные учреждения, а также их обособленные подразделения сдают Отчет об обязательствах учреждения (ф. 0503738). В этой форме отражают информацию о принятых и исполненных на отчетную дату обязательствах (денежных обязательствах). Новая форма отчета 0503738 утверждена приказом Минфина от 30.11.2018 №243н об изменениях в .

Отчет об обязательствах учреждения Изменения в порядке составления отчета: уточнили правила заполнения графы 5 «Принимаемые обязательства», с 2020 года там отражают принятые обязательства, которые прошли не только с применением конкурентных способов закупки, но и при закупке у единственного поставщика, если извещение о такой закупке разместили в ЕИС.

Отчет (ф. 0503738) представляйте ежеквартально, кроме отчетности за I квартал, то есть отчет об обязательствах учреждения по состоянию на 1 апреля.

Учтите, что учредитель либо финорган вправе установить другие отчетные даты (п. 46 Инструкции № 33н). Формируйте отчет (ф.

0503738) отдельно по всем КФО, кроме КФО 3 «Средства во временном распоряжении».

Образец подготовлен с подсказками экспертов Системы Госфинансы с учетом нового бланка и порядка заполнения формы 0503738 в 2020 году.

Отчет об обязательствах учреждения (ф. 0503738) состоит из трех разделов:

- Обязательства текущего (отчетного) финансового года по расходам.

- Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

- Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

В графе 1 отразите наименования показателей – расходов (выплат) учреждения в рамках соответствующих обязательств.

Графа 2 – это коды строк:

- 510 – для обязательств по выплатам;

- 200 – для обязательств по расходам;

- 999 – для итогового показателя.

- 900 – для обязательств следующих годов (в т. ч. стр. 910 – обязательства по расходам, стр. 920 – обязательства по выплатам);

В графе 3 укажите код вида расходов (выплат), по которым в отчетный период учреждение принимало или исполняло обязательства.

В графе 4 отразите годовые объемы утвержденных в плане ФХД плановых (прогнозных) назначений по расходам (выплатам) с учетом изменений, оформленных на отчетную дату.

Показатели формируйте на основании данных по соответствующим счетам аналитического учета счета 0 504 10 000 (0 504 10 200, 0 504 10 300, 0 504 10 500, 0 504 10 800).

В графах 5–9 отразите объем принимаемых, принятых обязательств (в т.

ч. по контрактам, заключенным по итогам конкурентных способов закупок), а также исполненных обязательств (денежных обязательств). В графах 10–11 отразите объем принятых обязательств (денежных обязательств), не исполненных на отчетную

Отчет о движении денежных средств (ф. 0503123)

Информация о денежных потоках, источниках поступления и направлениях расходования денежных средств очень важна для анализа и оценки деятельности госучреждения.

https://www.youtube.com/watch?v=KQt5B243NC0

Мы рассказываем об отчетной форме 0503123, о ее структуре, сфере применения, о последних изменениях и о правилах формирования. В статье скачайте новый бланк формы и образец заполнения в 2020 году.

Бланк отчета о движении денежных средств ф.0503123и инструкция по его заполнению утверждены в . Представлять форму должны УБП, формирующие отчетность об исполнении бюджета:

- администраторы доходов;

- администраторы ИФДБ.

- ПБС;

В п.10 Инструкции указано, что эти учреждения сдают отчетность ГРБС и главным администраторам в установленные ими сроки.

В п.288 уточняется, что формы должны быть направлены посредством системы «Электронный бюджет» не позднее, чем:

- годовая – за 10 дней до такой даты.

- полугодовая – за 5 дней до назначенной ГРБС или главному администратору Федеральным казначейством даты представления сводной отчетности;

Отчет (ф. 0503737): порядок заполнения на примерах

План финансово-хозяйственной деятельности является одним из важнейших документов в деятельности бюджетных и автономных учреждений. В нем отражаются объемы и источники доходов, а также направления расходования средств, осуществляемые за счет всех имеющихся в учреждении источников финансового обеспечения деятельности.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее — Отчет (ф. 0503737)) составляется учреждением (обособленным подразделением) по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным в разрезе видов финансового обеспечения (деятельности):

- собственные доходы учреждения (код вида — 2),

- субсидия на выполнение государственного (муниципального) задания (код вида — 4),

- субсидии на иные цели (код вида — 5),

- субсидии на цели осуществления капитальных вложений (код вида — 6),

- средства по обязательному медицинскому страхованию (код вида — 7).

Отчет (ф. 0503737) состоит из четырех разделов:

- Раздел 1. Доходы учреждения;

- Раздел 2. Расходы учреждения;

- Раздел 3. Источники финансирования дефицита средств учреждения;

- Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет.

Рассмотрим порядок заполнения указанных разделов подробнее.

Раздел 1. Доходы учреждения

В разделе «Доходы учреждения» отражаются:

— данные по кассовым поступлениям доходов (с учетом их возвратов, за исключением возвратов остатков субсидий (грантов) прошлых лет), исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, а также при проведении операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения (далее — банковские счета) — графа 6;

- через кассу учреждения — графа 7;

— данные по доходам учреждения, плановые назначения по которым исполнены в результате обменных операций без движения денежных средств (далее — некассовые операции) — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Пример 1.

Бюджетным учреждением запланировано поступление доходов от приносящей доход деятельности на 2018 год в сумме 400 000 руб. По состоянию на 1 октября сумма поступлений составила 236 700 руб., из них 700 руб. поступило в кассу учреждения.

https://www.youtube.com/watch?v=4GKIU54qPRU

По данным примера, раздел 1 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 2. Расходы учреждения

В разделе «Расходы учреждения» отражаются:

— данные по выплатам расходов (с учетом восстановления расходов текущего года), исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, а также по выплатам расходов (с учетом восстановления), произведенные через расчетные (дебетовые) банковские карты, выданные органом Федерального казначейства, к балансовым счетам № 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям», отраженным по дебету соответствующих аналитических счетов счета 020800000 «Расчеты с подотчетными лицами» в корреспонденции со счетом 021003000 «Расчеты с финансовым органом по наличным денежным средствам» (обратной корреспонденцией) и при проведении операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения — графа 6;

- через кассу учреждения — графа 7;

— данные о некассовых операциях исполнения расходов учреждения — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Пример 2.

У бюджетного учреждения на 2018 год запланированы расходы за счет средств от приносящей доход деятельности в сумме 401 600 руб.

За текущий год учреждением были произведены расходы за счет средств приносящей доход деятельности в сумме 296 196 руб., из них 194 196 руб. были израсходованы из кассы учреждения, 102 000 руб. — с лицевого счета, отрытого в органе казначейства.

По данным примера, раздел 2 Отчета (ф. 0503737) будет заполнен следующим образом:

При заполнении раздела 2 Отчета (ф. 0503737) обратите внимание, что данные по восстановлению расходов прошлых лет, произведенным в отчетном периоде, не включаются в показатели строк, формирующих строку 200 «Расходы — всего».

Суммы восстановленных расходов прошлых подлежат отражению по строке 591 раздела 3 «Источники финансирования дефицита средств учреждения». При этом в разделе 4 Отчета (ф.

0503737) подлежит раскрытию подробная информация о суммах восставленных в текущем финансовом году расходов прошлых лет.

В разделе «Источники финансирования дефицита средств учреждения» отражаются:

— данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, и при проведении операций по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения — графа 6;

- через кассу учреждения — графа 7;

— данные о некассовых операциях по исполнению поступлений (выплат) источников финансирования дефицита средств учреждений — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Строка 591 раздела 3 формируется на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет).

Строка 592 формируется на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также при возврате остатков субсидий (грантов) прошлых лет.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 730 граф 5, 6, 7 отражает сумму строк 731 и 732 в графах 5, 6, 7 соответственно. Показатель строки 730 по графе 9 будет равен нулю.

https://www.youtube.com/watch?v=I_od-JV6fkE

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 030406000 «Расчеты с прочими кредиторами».

По указанным строкам в графе 6 отражаются обороты денежных средств по обеспечению учреждения наличными денежными средствами.

Пример 3.

На 01.01.2018 у бюджетного учреждения имеется остаток средств от приносящей доход деятельности на лицевом счете в сумме 1 600 руб. В сентябре текущего года контрагент вернул учреждению остаток дебиторской задолженности прошлого года в сумме 242 руб. Данные о плановых показателях, поступлениях и расходах бюджетного учреждения в текущем году приведены в примерах 1 и 2.

Указанные в примере операции будут отражены учреждением в разделе 3 Отчета (ф. 0503737) следующим образом:

Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет

В разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» отражаются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступивших в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

При формировании раздела отчета показатели отражаются:

- в графах 4 — 7 — на основании аналитических данных по возврату остатков субсидий прошлых лет и восстановленным в отчетном периоде расходам прошлых лет, отраженным на забалансовых счетах 17 «Поступления денежных средств», 18 «Выбытия денежных средств».

- по строке 910 — возвраты остатков субсидий (грантов) прошлых лет, отраженных по строке 592;

- по строке 950 — возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженных по строке 591;

- в графе 8 отражается сумма показателей граф 4 — 7.

Для отражения показателей в разделе 4 Отчета (ф. 0503737) воспользуемся данными примера 3.

Наряду с общими принципами заполнения Отчета (ф. 0503737), не зависящими от вида деятельности, по которому он составляется, для каждого из видов финансового обеспечения характерны свои особенности отражения показателей.

Порядок заполнения Отчета (ф. 0503737) предусматривает соблюдение внутриформенных контрольных соотношений показателей:

строка 830 = строка 831 + строка 832строка 450 = строка 010 — строка 200строка 500 = строка 450 с противоположным знакомстрока 500 = строка 520 + строка 590 + строка 620 + строка 700 + строка 730 + строка 820 + строка 830строка 700 = строка 710 + строка 720строка 730 = строка 731 + строка 732

Перед отправкой Отчета (ф. 0503737) обязательно убедитесь в соблюдении вышеприведенных контрольных соотношений.

Росстат утвердил новые указания по заполнению форм

Форму № П-1 «Сведения о производстве и отгрузке товаров и услуг» должны сдавать все юрлица, за исключением субъектов малого предпринимательства, организаций, у которых в течение двух предыдущих лет средняя численность работников (включая работающих по совместительству и договорам ГПХ) и годовой оборот не превышали соответственно 15 человек и 800 млн. руб., а также кредитных организаций и некредитных финансовых организаций. Также по этой форме отчитываются организации, зарегистрированные или реорганизованные в текущем или предыдущем году, независимо от средней численности работников и объема оборота (кроме СМП, кредитных организаций, некредитных финансовых организаций).

Бланк состоит из титульного листа и пяти разделов. Из раздела 5, в котором отражается количество произведенных и отгруженных товаров с расшифровкой по видам продукции, исключена графа «Д» для указания кода продукции по ОКЕИ. Кроме этого, в указаниях по заполнению раздела 4 приведен новый пример расчета грузооборота автотранспорта.

Форма № П˗1 — ежемесячная. Сдать отчет надо не позднее 4-ого рабочего дня после завершения месяца, за который представляются данные. Таким образом, в 2020 году за периоды этого года форма сдается не позднее 6 февраля, 5 марта, 6 апреля, 13 мая, 4 июня, 6 июля, 6 августа, 4 сентября, 6 октября, 6 ноября, 4 декабря.

Бесплатно заполнить и сдать форму П‑1 через интернет

Форма № П-2

Форму № П-2 «Сведения об инвестициях в нефинансовые активы» представляют юрлица всех форм собственности (кроме субъектов малого предпринимательства), осуществляющие все виды экономической деятельности.

https://www.youtube.com/watch?v=pTOobz_gRP8

Бланк состоит из титульного листа, раздела 1 (Инвестиции в нефинансовые активы) и раздела 2 (Источники инвестиций).

В указаниях по заполнению формы уточнено, что временно неработающие организации, на которых в течение части отчетного периода имела место инвестиционная деятельность, представляют форму на общих основаниях с указанием того времени, с которого они не работают.

Отчетный период для формы № П-2 — квартал. Сведения в ней отражаются нарастающим итогом. Срок представления отчета — не позднее 20 числа месяца по окончании квартала.

Соответственно, в 2020 году отчитаться по этой форме нужно не позднее 20 апреля, 20 июля, 20 октября. Годовая форма сдается не позднее 8 февраля.

Таким образом, по итогам 2020 года представить данные в Росстат нужно до 8 февраля 2021 года. (За 2019 год надо отчитаться не позднее 8 февраля 2020 года).

Бесплатно заполнить и сдать форму П‑2 через интернет

Форма № П-3

Форму № П-3 «Сведения о финансовом состоянии организации» представляют все юрлица, кроме субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций.

Также исключение сделано для организаций, у которых в течение двух предыдущих лет средняя численность работников (включая работающих по совместительству и договорам ГПХ) и годовой оборот не превышали соответственно 15 человек и 800 млн. руб.

В то же время организации, зарегистрированные или реорганизованные в текущем или предыдущем году, должны отчитываться по форме № П-3 независимо от средней численности работников и объема оборота организации (кроме СМП, кредитных организаций, некредитных финансовых организаций).

Бланк состоит из титульного листа и четырех разделов. Раздел 1 заполняется нарастающим итогом ежемесячно, а остальные три раздела — только раз в квартал.

Таким образом, форма одновременно является и ежемесячной, и ежеквартальной.

Соответственно, установлено два срока сдачи формы № П-3: ежемесячно — не позднее 28 числа месяца, следующего за отчетным месяцем; ежеквартально — не позднее 30 числа месяца, следующего за отчетным кварталом.

Бесплатно заполнить и сдать форму П‑3 через интернет

Форма № П-4

Форму № П-4 «Сведения о численности и зарплате работников» подают все юрлица (кроме субъектов малого предпринимательства), осуществляющие всех виды экономической деятельности.

Отчет состоит из титульного листа и табличной части. В ней указывается численность, начисленная заработная плата работников и отработанное время. Порядок заполнения бланка изменился незначительно. В частности, приведен дополнительный пример расчета среднесписочной численности работников, которые трудятся неполный рабочий день (п. 79.3 Указаний).

Отчет № П-4 представляется:

- один раз в месяц не позднее 15 числа после отчетного месяца — если в течение двух предыдущих лет средняя численность работников превышает 15 человек (включая работающих по совместительству и договорам ГПХ) и годовой оборот превышает 800 млн. рублей;

- один раз в квартал не позднее 15 числа после отчетного квартала — если в течение двух предыдущих лет средняя численность работников не превышает 15 человек (включая работающих по совместительству и договорам ГПХ) и годовой оборот не превышает 800 млн. рублей.

Таким образом, в 2020 году для ежемесячной отчетности будут применяться следующие крайние сроки сдачи: 15 января, 17 февраля, 16 марта, 15 апреля, 15 мая, 15 июня, 15 июля, 17 августа, 16 сентября, 15 октября, 16 ноября, 15 декабря. Для ежеквартальной — 15 января, 15 апреля, 15 июля, 15 октября.

Юрлица, зарегистрированные или прошедшие реорганизацию в текущем или предыдущем году, сдают отчет ежемесячно, независимо от средней численности работников и объема оборота.

Бесплатно заполнить и сдать форму П‑4 через интернет

Форма № П˗5(м)

Форму № П˗5(м) «Основные сведения о деятельности организации» представляют юрлица, у которых в течение двух предыдущих лет средняя численность работников (включая работающих по совместительству и договорам ГПХ) не превышает 15 человек, а годовой оборот не превышает 800 млн. рублей. Независимо от численности работников и годового оборота, отчет не сдают субъекты малого предпринимательства, финансово-кредитные организации и владельцы лицензии на добычу полезных ископаемых.

Форма, как и раньше, состоит из титульного листа, раздела 1 (Общие экономические показатели) и раздела 2 (Производство и отгрузка по видам продукции). При этом раздел 1, который имеет вид таблицы, претерпел значительные изменения.

В обновленной форме таблица сокращена с 19 до 5 строк. В отличие от прежней формы в новом бланке не нужно отражать прибыль (убыток), дебиторскую и кредиторскую задолженность, себестоимость проданных товаров, коммерческие и управленческие расходы.

Теперь таблица заполняется следующим образом:

- по строке 01 отражается объем отгруженных товаров собственного производства, выполненных работ и оказанных услуг в фактических отпускных (продажных) ценах;

- по строке 02 — стоимость проданных товаров, приобретенных на стороне для перепродажи; также здесь указываются проданные излишки сырья и материалов, приобретение которых учитывалось на счетах производственных запасов;

- по строке 03 — оборот розничной торговли;

- по строке 04 — оборот оптовой торговли;

- по строке 05 — оборот общественного питания (подробнее см. п. 93 — 96 Указаний).

Форма П-5 (м) — квартальная. Сведения приводятся нарастающим итогом с начала года. Обратите внимание: сроки сдачи формы изменились.

Если ранее отчет сдавался ежеквартально не позднее 30-го числа месяца, следующего за отчетным кварталом, то теперь — на 10-й рабочий день после отчетного периода.

Таким образом, за I квартал 2020 года форму № П˗5(м) нужно сдать 14 апреля, за I полугодие — 14 июля, за 9 месяцев — 14 октября.

https://www.youtube.com/watch?v=KMd1hV5Tuf0

Комментируемый приказ вступит в силу с 1 января 2020 года. С этой же даты утратит силу приказ Росстата от 22.11.17 № 772, которым утверждены действующие указания по заполнению статистических форм П-1, П-2, П-3, П-4 и П-5(м).

Заполнение формы 721 за 2020 год

Отчет о финансовых результатах деятельности учреждения(ф. 0503721)50. (далее в целях настоящей Инструкции — Отчет (ф.

0503721) составляется учреждением (обособленным подразделением) и содержит данные о финансовых результатах его деятельности в разрезе аналитических кодов доходов (поступлений), расходов (выбытий) в зависимости от их экономического содержания (по соответствующим кодам классификации операций сектора государственного управления (КОСГУ) по состоянию на 1 января года, следующего за отчетным.51. Показатели отражаются в отчете в разрезе деятельности с целевыми средствами (субсидии на иные цели и на цели осуществления капитальных вложений) (графа 4), деятельности за счет средств субсидии на выполнение государственного (муниципального) задания (графа 5), по приносящей доход деятельности (собственные доходы учреждения,

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 30 ноября 2020 года)

(с изменениями на 30 ноября 2020 года) На основании (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424; 2010, N 19, ст.2291), и (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; 2008, N 5, ст.

411), , (Собрание законодательства Российской Федерации, 1996, N 48, ст.5369; 1998, N 30, ст.3619; 2002, N 13, ст.1179; 2006, N 45, ст.4635; 2009, N 48, ст.5711; 2010, N 19, ст.

2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, приказываю: 1.

Утвердить прилагаемую . 2. Настоящий Приказ не распространяется на государственные (муниципальные) бюджетные учреждения, автономные учреждения в части операций по осуществлению

Отчет о финансовых результатах деятельности учреждения по форме 0503721

Отчет о финансовых результатах деятельности учреждения ф.

0503721 сдавайте в годовой отчетности на 1 января 2020 года. Расскажем, как заполнить форму 0503721 за 2020 год по Инструкции 33н.

В статье скачайте пустой бланк новой формы 0503721.

В Инструкцию 33н внесли правки приказом Минфина от 30.11.2020 №243н.

С бухгалтерской отчетности бюджетных и автономных учреждений за 2020 нужно применять новый бланк формы 0503721.

Применяется с отчетности за 2020 год Основные изменения в форме:

- в отчет не включают данные по исправлению ошибок прошлых лет.

- изменили группировку доходов и расходов;

- обновили коды КОСГУ;

- в разделах «Доходы» и «Расходы» не будут отражаться доходы и расходы будущих периодов;

Подробный обзор изменений форм отчетности для бюджетных и автономных учреждений смотрите в Форма 0503721 «Отчет о финансовых результатах деятельности»

Закрытие счета 304.06 и заполнение формы 721

Да, все верно. В ф.0503730 в строке 536 в графах 6 и 10 показатель должен равняться нулю. В ф. 0503721 суммы по счету 304.06 отражайте в строках 541 (данные по кредитовому обороту отражаются до заключительных оборотов при завершении года) и 542 (данные по дебетовому обороту отражаются до заключительных оборотов при завершении года).

По заполнению ф. 0503721 см. в обосновании 2. При этом должны соблюдаться следующие соотношения: — графы 4,5,6 строка 300 ф.

0503721: (строка 301 – строка 302 + строка 303) = (строка 310 + строка 380); — строка 300 ф.

0503721 должна быть взаимно увязана с финансовым результатом в ф. 0503730. Увязку (междокументарный контроль) проверьте по формуле: Отчет (ф. 0503721) Финансовый результат (стр.

300) по графам 4, 5 и 6 = Баланс (ф.

0503730) Финансовый результат (сумма разниц показателей на начало и конец года граф 7 и 3 (8 и 4, 9 и 5) по строкам 623, 624,

Как правильно заполнить форму 0503769

С целью эффективного использования средств бюджетные и автономные учреждения подают форму Сведений по дебиторской и кредиторской задолженности учреждения (ф.

Сведения составляйте:

- отдельно по дебиторской и отдельно по кредиторской задолженности.

- раздельно по всем видам финансового обеспечения: КФО 2, КФО 4, КФО 5, КФО 6, КФО 7;

Форма 0503169: образец заполнения в 2020 году

→ → Актуально на: 20 декабря 2020 г. В составе квартальной и годовой бюджетной отчетности наряду с прочими формами представляется Пояснительная записка. В состав пояснений входят, в частности, Сведения по дебиторской и кредиторской задолженности ().

Пример заполнения формы 0503169 приведем в нашей консультации.

В Сведениях по дебиторской и кредиторской задолженности (далее – Сведения) приводятся обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов ().

Сведения представляются по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным, раздельно по дебиторской и по кредиторской задолженности, а также раздельно по видам деятельности на основании регистров бюджетного учета.

https://www.youtube.com/watch?v=Nu_89uNwhkU

В графе 1 Раздела 1 «Сведения о дебиторской (кредиторской) задолженности» указываются номера соответствующих аналитических

Инструкция по заполнению формы 0503190 в 2020 году

Смотрите инструкцию и пример заполнения формы 0503190 за 2020 год.

Узнаете, как заполнить Сведения, какие статусы присваивать объектам, как указать целевую функцию и учетный номер.

С 2020 года Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства ф.

Форма 0503190 состоит из 22 граф. Рассмотрим подробнее порядок заполнения формы 0503190 согласно инструкции 191н в 2020 году.

В графе 3: ИНН балансодержателя объекта капстроительства или приобретаемого объекта.

В графу 4: код объекта из документа, в котором предусмотрено распределение бюджетных ассигнований: