»»»»Статья 427. Пониженные тарифы страховых взносов 1.

Пониженные тарифы страховых взносов для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, применяются: 1) для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям, участникам (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств — бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями; 2) для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер; 3) для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных; 4) для плательщиков, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации), за исполнение трудовых обязанностей члена экипажа судна, — в отношении данных выплат и вознаграждений; 5) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: производство пищевых продуктов; производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках; производство текстильных изделий; производство одежды; производство кожи и изделий из кожи;

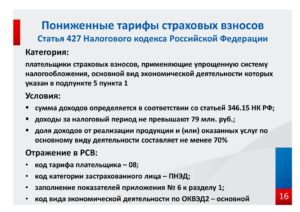

- Статья 427. Пониженные тарифы страховых взносов

- Как «упрощенцам» применять пониженные тарифы страховых взносов || Пп 5 п 1 ст 427 нк

- Изменения в уплате страховых взносов

- Поправки к статье 421 «База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам» НК РФ

- Поправки к статье 427 «Пониженные тарифы страховых взносов» НК РФ

- Подп. 5 п. 1 ст. 427 нк рф

- Ст. 427 нк рф подпункт 5 пункта 1

- Статья 427 нк рф пункт 1 подпункт 5

- Статья 427 пункт 1 подпункт 5 нк рф

- Подпункт 5 п.1 ст.427 нк рф

- Подпункт 5 пункта 1 статьи 427 нк рф 2019 год

- Подпункт 5 пункт 1 ст.427 нк рф

- Подпункт 5 пункта 1 статьи 427 нк рф с 2019 года последние новости

- Подпункт 5 пункта 1 статьи 427 нк рф оквэд

- Подпункт 5 пункт 1 статьи 427 нк рф

- Подп 5 п 1 ст 427 нк рф

- В подп 5 п 1 ст 427 нк рф

Статья 427. Пониженные тарифы страховых взносов

СТ 427 НК РФ.

1.

Пониженные тарифы страховых взносов для плательщиков, указанных в , применяются: 1) для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям, участникам (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств — бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями; 2) для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер; 3) для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных; 4) для плательщиков, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации), за исполнение трудовых обязанностей члена экипажа судна, — в отношении данных выплат и вознаграждений; 5) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: производство пищевых продуктов; производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках; производство текстильных изделий; производство одежды; производство кожи и изделий из кожи; обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения;

Как «упрощенцам» применять пониженные тарифы страховых взносов || Пп 5 п 1 ст 427 нк

Именно с последним показателем (общим объемом доходов) сложилась очень неприятная ситуация как минимум для медицинских, детских дошкольных и общественных спортивных организаций.

https://www.youtube.com/watch?v=79KeEq0d_SY

Начнем с судебного спора, который рассматривал АС Уральского округа (постановление от 17.07.2017 № Ф09-3213/17).1 Медицинское учреждение ничем другим, кроме оказания медицинских услуг, не занималось, при этом получало целевое финансирование из бюджета.

То есть доходы плательщика складывались из доходов, получаемых от оказания медицинских услуг в рамках ОМС, и доходов от платных медицинских услуг.

Плательщик был уверен, что имеет право на применение пониженного тарифа страховых взносов, поскольку доля его доходов от льготируемой деятельности составляла даже не 70, а 100%.

Но по расчетам проверяющих эта доля оказалась менее 70%, то есть, по мнению чиновников, плательщик права на пониженный тариф не имел. В спорный период действовал п. 1.4 ст. 58 Закона № 212-ФЗ. Согласно ему конкретный вид экономической деятельности, предусмотренный подп.

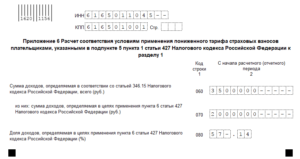

8 п. 1 ст. 58 Закона № 212-ФЗ, признавался основным видом экономической деятельности при условии, что доля доходов от реализации продукции или оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов. Сумма доходов определялась на основании ст.

346.15 НК РФ. — доходы от реализации, определяемые в соответствии со ст. 249 НК РФ; — внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. ПОДРОБНЕЕ: Выплаты по ОСАГО в Росгосстрах в 2020 В силу подп.

1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ. Обратимся к подп. 14 п.

1 ст. 251 НК РФ.

При определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного в рамках целевого финансирования и использованного по назначению, определенному источником целевого финансирования или федеральными законами.

В частности, это средства, получаемые медицинскими организациями за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих ОМС этих лиц, а также средства, получаемые страховыми медицинскими организациями — участниками ОМС от территориальных фондов ФОМС.

Как указал суд, фонд оплаты труда работников, выполняющих полученное медучреждением задание по выполнению государственных гарантий бесплатного оказания гражданам медицинской помощи, финансировалось из средств ОМС, как и оплата обязательных страховых взносов в государственные внебюджетные фонды.

Деятельность медучреждения была связана с выполнением территориальной программы ОМС, финансируемой за счет средств ОМС и средств краевого бюджета, которые являются средствами целевого финансирования. При расчете доли доходов, полученных от льготируемой деятельности, суд не стал учитывать в числителе суммы, полученные в рамках целевого финансирования, но оставил их в знаменателе.

После этого искомое соотношение стало много меньше нужных 70%. По мнению суда, в силу подп.

Изменения в уплате страховых взносов

Нестеров С.Е., эксперт журнала

Поправки к статье 420 «Объект обложения страховыми взносами» НК РФ

Подпункт 3 п. 1. Подпунктом «а» п. 73 ст. 2 Федерального закона № 335‑ФЗ уточнен перечень договоров об отчуждении исключительного права на результаты интеллектуальной деятельности и лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, выплаты по которым облагаются страховыми взносами.

| Объектом обложения страховыми взносами для юридических лиц и ИП – работодателей признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности: | |

| – по договорам об отчуждении исключительного права на произведения науки, литературы, искусства;– по издательским лицензионным договорам;– по лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями | – по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1 – 12 п. 1 ст. 1225 ГК РФ*;– по издательским лицензионным договорам;– по лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1 – 12 п. 1 ст. 1225 ГК РФ |

* Согласно п. 1 ст. 1225 ГК РФ результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), в частности, являются:

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин (программы для ЭВМ);

3) базы данных;

4) исполнения;

5) фонограммы;

6) сообщения в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания);

7) изобретения;

8) полезные модели;

9) промышленные образцы;

10) селекционные достижения;

11) топологии интегральных микросхем;

12) секреты производства (ноу-хау).

Как видим, внесенными поправками расширен перечень объектов, подлежащих обложению страховыми взносами.

Напомним, что до недавнего времени не облагались страховыми взносами вознаграждения за отчуждение исключительного права на программу для ЭВМ. В частности, такой вывод содержался в Письме Минфина РФ от 09.06.2017 № 03‑15‑05/36269.

Чиновники разъяснили, что программы для ЭВМ не относятся к произведениям науки, литературы и искусства, а являются отдельно выделенными результатами интеллектуальной деятельности (п. 1 ст. 1225 ГК РФ).

По договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности в полном объеме другой стороне (приобретателю) (п. 1 ст. 1234 ГК РФ).

Пункт 3.

В данном пункте речь идет об определении объекта обложения страховыми взносами для плательщиков, которые не производят выплаты и иные вознаграждения физическим лицам: индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

https://www.youtube.com/watch?v=fFskJrTskV8

До внесения изменений этим пунктом было предусмотрено, что объектом обложения страховыми взносами для данной категории плательщиков признается МРОТ, установленный на начало соответствующего расчетного периода (в случае, если величина дохода плательщика за расчетный период превышает 300 000 руб., объектом обложения страховыми взносами также признается доход, полученный плательщиком страховых взносов и определяемый в соответствии с п. 9 ст. 430 НК РФ).

Согласно поправкам пп. «б» п. 73 ст. 2 Федерального закона № 335‑ФЗ объектом обложения страховыми взносами для названных категорий плательщиков признается осуществление предпринимательской либо иной профессиональной деятельности.

Пункт 4. По правилам данного пункта не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

При этом были предусмотрены исключения. Освобождение от обложения страховыми взносами не распространяется на выплаты по договорам, перечень которых аналогичен пп. 3 п. 1 ст. 420 НК РФ. Как уже было указано, данный подпункт с 01.01.2018 действует в новой редакции. Такие же изменения затронули перечень исключений, приведенный в п. 4 ст. 420 НК РФ.

Поправки к статье 421 «База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам» НК РФ

Пункт 8. Внесение изменений в данный пункт также связано с поправками к пп. 3 п. 1 ст. 420 НК РФ: изменение объекта обложения страховыми взносами потребовало уточнить порядок определения соответствующей базы (пп. «а» п. 74 ст. 2 Федерального закона № 335‑ФЗ).

С учетом внесенных корректировок сумма выплат и иных вознаграждений, учитываемых при исчислении базы по страховым взносам в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на результаты интеллектуальной деятельности, которые указаны в пп. 1 – 12 п. 1 ст.

1225 ГК РФ, издательского лицензионного договора, лицензионного договора о предоставлении права использования результатов интеллектуальной деятельности, которые обозначены в данных подпунктах, определяется как сумма доходов, полученных по соответствующим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

При определении документальных расходов следует руководствоваться правилами абз. 4 п. 1 ст. 252 НК РФ.

Пункт 9. Если расходы, указанные в п. 8 ст. 421 НК РФ, не могут быть подтверждены документально, они принимаются к вычету в процентах от суммы начисленного дохода от определенного вида деятельности. В данном пункте приведены размеры таких вычетов. Подпунктом «б» п. 74 ст. 2 Федерального закона № 335‑ФЗ перечень видов расходов был дополнен.

| Расходы на создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Расходы на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Расходы на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Расходы на создание аудиовизуальных произведений (видео-, теле- и кинофильмов).Дополнение: фонограмм, сообщений в эфир или по кабелю радио- или телепередач | 30 |

| Расходы на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок | 40 |

| Расходы на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию | 25 |

| Расходы на исполнение произведений литературы и искусства | 20 |

| Расходы на создание научных трудов и разработок.Дополнение: программ для ЭВМ, баз данных | 20 |

| Расходы на открытия, изобретения и создание промышленных образцов (процент от суммы дохода, полученного за первые два года использования).Новая редакция: расходы на открытия, селекционные достижения, изобретения, создание полезных моделей, промышленных образцов, секретов производства (ноу-хау), топологий интегральных микросхем (процент от суммы дохода, полученного за первые два года использования) | 30 |

Поправки к статье 422 «Суммы, не подлежащие обложению страховыми взносами» НК РФ

https://www.youtube.com/watch?v=2bNLqP6-pFA

Подпункт 2 п. 3. Согласно данному подпункту (в редакции до 01.01.

2018) в базу для исчисления страховых взносов не включаются выплаты в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства.

С учетом поправок п. 75 ст. 2 Федерального закона № 335‑ФЗ в базу для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не надо будет включать выплаты по гражданско-правовым договорам, в том числе:

- по договору авторского заказа;

- по договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1 – 12 п. 1 ст. 1225 ГК РФ;

- по издательскому лицензионному договору;

- по лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, названных в этих подпунктах.

Поправки к статье 427 «Пониженные тарифы страховых взносов» НК РФ

Подпункт 5 п. 1. Он изложен в новой редакции (пп. «а» п. 76 Федерального закона № 335‑ФЗ).

Следует отметить, что данные поправки ждали давно и с нетерпением. Дело в том, что исходя из положений пп. 5 п. 1, пп. 3 п. 2 и п. 6 ст.

427 НК РФ для плательщиков страховых взносов, применяющих УСНО, основным видом экономической деятельности (в соответствии с Общероссийским классификатором видов экономической деятельности) которых является деятельность в социальной и производственной областях, на период до 2018 года (включительно) установлен совокупный пониженный тариф страховых взносов в размере 20% при одновременном соблюдении условий о предельной сумме доходов за налоговый период (не более 79 млн руб.) и доле доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности в общем объеме доходов (не менее 70%).

При этом установленный пп. 5 п. 1 ст. 427 НК РФ перечень видов экономической деятельности является укрупненным и включает в себя как виды деятельности, объединенные в один класс, подкласс, одну группу, подгруппу классификатора, так и отдельные виды экономической деятельности с соответствующими названиями в указанном перечне.

Проблемы у плательщиков страховых взносов возникли после того, как Приказом Росстандарта от 31.01.2014 № 14-ст с 1 января 2017 года была введена в действие новая редакция Общероссийского классификатора видов экономической деятельности – ОК 029‑2014 (КДЕС Ред. 2) (далее – ОКВЭД 2), при этом ОК 029‑2001 (КДЕС Ред. 1) (далее – ОКВЭД 1) утратил силу.

В этой связи Минэкономразвития разработало прямые и обратные переходные ключи между ОКВЭД 1 и ОКВЭД 2, которые размещены на официальном сайте ведомства.

К сведению:

Изменения в Общероссийский классификатор видов экономической деятельности вносились в целях его гармонизации с официальной версией на русском языке Статистической классификации видов экономической деятельности в Европейском экономическом сообществе (редакция 2) – Statistical classification of economic activities in the European Community (NACE Rev. 2) путем сохранения в ОКВЭД 2 (из NACE Rev. 2) кодов (до четырех знаков включительно) и наименований соответствующих группировок без изменения объемов понятий.

При этом введение ОКВЭД 2 с 01.01.2017 не должно было повлечь утрату некоторыми плательщиками права на применение пониженных тарифов страховых взносов, установленных положениями ст. 427 НК РФ.

Однако в результате введения нового ОКВЭД, повлекшего реструктуризацию разделов классификатора, у ряда плательщиков страховых взносов, осуществлявших до 01.01.

2017 и продолжающих в настоящее время осуществлять деятельность в производственной и социальной областях, изменилось наименование вида экономической деятельности и некоторые из льготируемых видов деятельности согласно ОКВЭД 1 попали в состав иных видов деятельности по ОКВЭД 2.

Подп. 5 п. 1 ст. 427 нк рф

Реестр учета уведомлений о создании хозяйственных обществ и хозяйственных партнерств ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти и передается в налоговые органы не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, установленном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

https://www.youtube.com/watch?v=yjfbL7T-LQ0

В случае, если по итогам расчетного (отчетного) периода применительно к указанному расчетному (отчетному) периоду организация не выполняет условия, установленные настоящим пунктом, такая организация лишается права применять пониженные тарифы страховых взносов, предусмотренные подпунктом 1 пункта 2 настоящей статьи, с начала расчетного периода, в котором допущено несоответствие условиям, указанным в настоящем пункте.

5.

Ст. 427 нк рф подпункт 5 пункта 1

Владивосток может быть прекращено досрочно только на основании федерального закона, если это связано с необходимостью охраны жизни или здоровья граждан, охраны объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, охраны окружающей среды, обеспечения обороны страны и безопасности государства.

Для трех перечисленных выше категорий плательщиков страховых взносов тарифы страховых взносов на обязательное пенсионное страхование устанавливаются в размере 6%, тарифы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 1,5%, тарифы на обязательное медицинское страхование в размере 0,1%.

Рассмотрим спорные вопросы, связанные с будущим применением комментируемой статьи.

Профсоюзные организации по-прежнему не имеют права на применение пониженных тарифов страховых взносов.

Статья 427 нк рф пункт 1 подпункт 5

Внимание УСН, в том числе осуществляющие деятельность в области образования, исключены из числа некоммерческих организаций, обладающих правом применять пониженный тариф при исчислении страховых взносов. Следовательно, с 1 января 2012 г.

наличие у автономных учреждений, к которым относится и ДЮСШ, указанного организационно-правового статуса является самостоятельным основанием для отказа в применении пониженных тарифов страховых взносов.

Кроме того, плательщиком, деятельность которого в своей основной части осуществляется в рамках государственного (муниципального) задания, финансируемого из бюджетных средств, не может быть реализовано право на применение льготного тарифа при исчислении страховых взносов в 2014 г. по п. 8 ч. 1 ст. 58 Федерального закона N 212-ФЗ.

В случае, рассмотренном в Постановлении Арбитражного суда Волго-Вятского округа от 18 февраля 2016 г.

Статья 427 пункт 1 подпункт 5 нк рф

Упрощенная система налогообложения НК РФ

№ п/п

Вид ограничения

Максимальное предельное значение

1.

Наличие филиалов

0

2.

Наличие представительств и иных подразделений

Без ограничений

3.

Доля участия юрлиц в уставном капитале

Не более 25%

4.

Среднее годовое число сотрудников

Не более 100 человек

5.

Остаточная цена амортизируемых ОС

Не более 150 млн р.

6.

Сумма доходов от продаж и внереализационных поступлений

— чтобы остаться на УСН — не более 150 млн р. на любую дату

— чтобы перейти на УСН – не более 112,5 млн р.

Соглашение об осуществлении деятельности может содержать другие права и обязанности сторон.

Применительно к организациям, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных, для применения пониженных тарифов страховых взносов необходимо выполнение следующих требований.

Подпункт 5 п.1 ст.427 нк рф

Федерального закона N 212-ФЗ, предусматривающих применение пониженных тарифов страховых взносов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности которых является прочая деятельность в области спорта, а также для некоммерческих организаций (за исключением государственных (муниципальных) учреждений), применяющих упрощенную систему налогообложения и осуществляющих деятельность в области массового спорта.

https://www.youtube.com/watch?v=fJA94U2lHT0

По мнению заявителя, оспариваемые законоположения противоречат ч. ч. 1 и 2 ст. 8, ст. 18, ч. 2 ст. 19, ч. 1 ст. 34, ч. 3 ст. 55 и ст.

Подпункт 5 пункта 1 статьи 427 нк рф 2019 год

N 7-ФЗ «О некоммерческих организациях», представляется в налоговые органы в форме электронного документа в порядке, определенном соглашением об информационном обмене.

В случае, если по итогам расчетного (отчетного) периода применительно к указанному периоду организация не выполняет условия, установленные настоящим пунктом, такая организация лишается права применять пониженные тарифы страховых взносов, предусмотренные подпунктом 3 пункта 2 настоящей статьи, с начала расчетного периода, в котором допущено несоответствие условиям, указанным в настоящем пункте.

При определении объема доходов организации для проверки соответствия выполнения организацией условий, установленных настоящим пунктом, учитываются целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов.

8.

Подпункт 5 пункт 1 ст.427 нк рф

Федерального закона N 212-ФЗ).

Такое законодательное регулирование учитывает специфику муниципальных автономных учреждений, осуществляющих свою деятельность в соответствии с формируемым для них муниципальным заданием и, как правило, за счет финансового обеспечения выполнения этого задания в виде субсидий из соответствующего бюджета.

Таким образом, оспариваемое нормативно-правовое регулирование, распространяющееся в равной мере на все муниципальные автономные учреждения, не может рассматриваться как нарушающее конституционные права заявителя в указанном им аспекте.

В соответствии со ст. 2 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Подпункт 5 пункта 1 статьи 427 нк рф с 2019 года последние новости

Единый государственный реестр юридических лиц записи о государственной регистрации хозяйственного общества или хозяйственного партнерства.

Бюджетные научные учреждения и автономные научные учреждения в качестве вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного партнерства вносят право использования результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау)), исключительные права на которые принадлежат данным научным учреждениям (в том числе совместно с другими лицами).

Подпункт 5 пункта 1 статьи 427 нк рф оквэд

Федерального закона N 212-ФЗ, религиозная организация не вправе применять пониженные тарифы страховых взносов.

Не поименована такая деятельность и в комментируемой статье. При этом комментируемая статья, в отличие от Федерального закона N 212-ФЗ, никак не разъясняет вопрос компенсации выпадающих доходов бюджетов государственных внебюджетных фондов в связи с применением пониженных тарифов страховых взносов.

Соответствующие положения включены в ст.

20 Федерального закона «Об основах обязательного социального страхования» (в редакции Федерального закона от 3 июля 2016 г. N 250-ФЗ), согласно которой выпадающие доходы бюджетов государственных внебюджетных фондов в связи с применением тарифов страховых взносов, установленных комментируемой статьей и ст.

Подпункт 5 пункт 1 статьи 427 нк рф

Пониженные тарифы страховых взносов, указанные в подпункте 5 пункта 2 настоящей статьи, применяются в отношении резидента территории опережающего социально-экономического развития, расположенной на территории Дальневосточного федерального округа, резидента свободного порта Владивосток, получивших соответствующий статус не позднее 31 декабря 2025 года, при условии, что объем инвестиций в соответствии с соглашением об осуществлении деятельности составляет не менее:

500 тысяч рублей — для резидента территории опережающего социально-экономического развития, расположенной на территории Дальневосточного федерального округа;

5 миллионов рублей — для резидента свободного порта Владивосток.

11.

Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации), за исполнение трудовых обязанностей члена экипажа судна, в отношении данных выплат и вознаграждений.

https://www.youtube.com/watch?v=qRarOk4knuY

Следует отметить, что в гл.

34 НК РФ отдельные статьи, касающиеся тарифов страховых взносов для организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ «Об инновационном центре «Сколково», для плательщиков страховых взносов, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г.

Подп 5 п 1 ст 427 нк рф

Российской Федерации, местных бюджетов, предоставляемых на производство, продвижение, прокат и показ анимационной аудиовизуальной продукции, по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, предусмотренным подпунктом 6 пункта 2 настоящей статьи, составляет не менее 90 процентов в сумме всех доходов организации за указанный период;

получение документа, подтверждающего нахождение плательщика в реестре организаций, осуществляющих производство анимационной аудиовизуальной продукции и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции.

В подп 5 п 1 ст 427 нк рф

Важно По данному вопросу официальный орган разъяснил: поскольку деятельность профессиональных союзов не относится к деятельности по социальному обслуживанию населения, а также прямо не поименована в п. 11 ч. 1 ст. 58 Федерального закона N 212-ФЗ, общественные организации, осуществляющие деятельность профессиональных союзов, не вправе применять пониженные тарифы страховых взносов.

В письме Минтруда России от 5 августа 2015 г. N 17-4/В-403, в свою очередь, рассматривался вопрос о применении тарифов страховых взносов религиозной организацией, применяющей УСН.