Юридическое лицо выбирает наиболее подходящий и раскрывает свой выбор в локальных нормативных актах. статью: → “”(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгСледующей ступенью после выбора метода расчета амортизации будет установление срока полезного использования автомобильного транспорта.

Под ним следует понимать время, на протяжении которого хозяйствующий субъект будет списывать стоимость имущества через износ.

Организациям предоставляется право определять его на свое усмотрение. Причем это право распространяется не только на бухгалтерский, но и на налоговый учет.

Чтобы максимально приблизить налоговый и бухгалтерский учет, субъектам хозяйствования рекомендуется для определения срока полезного использования автотранспорта руководствоваться Классификацией основных средств, которая определена обязательным документом в целях налогового учета.По Классификации автотранспорт (легковые, грузовые машины, автобусы) включается в разные группы.

- Амортизация автотранспортных средств

- Амортизация автотранспорта

- Амортизация – проводки

- Бухгалтерский и налоговый учет автотранспорта

- Расчет амортизации транспортных средств 37

- Как начислять амортизацию по автомобилю

- Амортизация автомобиля.Тонкие моменты

- Учет автотранспортных средств

- Начислена амортизация транспортных средств проводка

- Амортизация в бухгалтерском учете

- Начисление амортизации проводки

- Проводки по начислению амортизации основных средств

- Бухгалтерские проводки по амортизации автомобиля 2018 года

- Выбытие транспортного средства (тс)

- Начислена амортизация по транспортным средствам проводка

- Амортизация автомобиля

- Проводки по начислению амортизации основных средств на бухгалтерском счете 02

- Начисление амортизации: проводки

- План счетов

- Основные проводки

- Амортизируемое и неамортизируемое имущество

- Учетная политика и способы начисления износа

- Пример проводок

- Начислена амортизация транспортных средств проводка | Практикующий юрист

- Начисление амортизации в налоговом учете 2018, проводки

- Какие проводки использовать бюджетникам для учета основных средств

- Вопрос

Амортизация автотранспортных средств

Лимит стоимости объекта ОС, который определяется организацией также самостоятельно, не может превышать 20 000 руб.

за единицу. Следовательно, можно избежать несогласования в учете амортизации, выбрав в качестве лимита стоимость объекта ОС, равную 10 000 руб. Изменился и порядок определения инвентарного объекта ОС. Прежде в случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывалась как самостоятельный инвентарный объект.

Согласно новой редакции п. 6 ПБУ 6/01 в качестве самостоятельного инвентарного объекта учитываются те его части, сроки полезного использования которых существенно отличаются.

Амортизация автотранспорта

Если же как такового транспортного цеха у организации нет, то амортизацию по автотранспорту, который используется для обслуживания производства, можно отнести на счет 25 «Общезаводские расходы».

При этом решение организацией вопроса, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Иными словами, существенность определяется совокупностью качественных и количественных факторов.Изменения, внесенные в абзацы п.

Пунктом 18 ПБУ 6/01 установлено, что начисление амортизации производится одним из следующих способов:

- — способ списания стоимости пропорционально объему продукции (работ).

- — способ списания стоимости по сумме чисел лет срока полезного использования;

- — линейный способ;

- — способ уменьшаемого остатка;

В ООО «Грузоперевозчик 18» используется способ — линейная амортизация.

Амортизация – проводки

02, на котором формируются проводки по ОС. Этот счет является пассивным – с начислением износа по кредиту, списанием – по дебету.

Соответственно, корреспондирующий счет будет зависеть от сферы деятельности организации и вида актива. Обратите внимание! Если стоимость актива не превышает 40 000 руб., такой объект может быть сразу отнесен в состав (материально-производственные запасы) и не требует начисления амортизации как ОС (п.

5 ПБУ 6/01). При начислении сумм амортизации проводка выполняется по кредиту сч. 02 в корреспонденции со сч. 08, 44, 23, 20, 25, 26, 79, 29, 97, 91, 83. Продолжительность износа зависит от СПИ (срок полезного использования) актива. Этот период устанавливается с учетом требований Классификатора ОС (Постановление Правительства РФ № 1 от 01.01.02 г.).

На сумму износа влияет выбранный .

При начислении амортизации операции могут быть записаны по-разному: Начислена амортизация по производственному оборудованию – проводка Д 20 К 02.

Бухгалтерский и налоговый учет автотранспорта

Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Перечислять транспортный налог в бюджет нужно один раз в год. А вот сроки платежа устанавливаются региональным законодательством. Многие региональные власти установили, что налог должен быть уплачен еще до окончания налогового периода.

В этой ситуации МНС России отмечает следующее: см. Методические рекомендации по применению главы 28 НК РФ.

Такие действия властей регионов противоречат п. А если субъект

Расчет амортизации транспортных средств 37

В бухгалтерском учете амортизация ежемесячно отражается по кредиту счета 02.

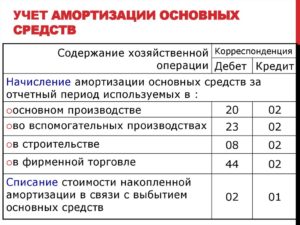

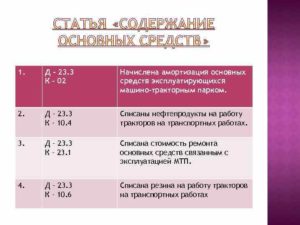

Если предприятие имеет собственный транспортный цех, который обслуживает основное производство (доставка материально-производственных запасов), то целесообразно учитывать амортизацию по транспортным средствам на счете 23 «Вспомогательное производство».

Если же как такового транспортного цеха у организации нет, то амортизацию по автотранспорту, который используется для обслуживания производства, можно отнести на счет 25 «Общезаводские расходы».

Рекомендуем прочесть: Брачный договор пермь

Торговые организации отражают суммы начисленной амортизации на счете 44 «Издержки обращения».

Как начислять амортизацию по автомобилю

Такой порядок предусмотрен пунктами 23 и 26 ПБУ 6/01.

Полный перечень случаев, в которых начисление амортизации приостанавливается, представлен в .

Способы начисления В бухучете амортизацию можно начислять: — линейным способом; — способом уменьшаемого остатка; — способом списания стоимости по сумме чисел лет срока полезного использования; — способом списания стоимости пропорционально объему продукции (работ). Любой из перечисленных можно применять к автомобилям без ограничений.

Однако после ввода автомобиля в эксплуатацию изменить выбранный способ начисления амортизации нельзя (п.

18 ПБУ 6/01). Применять повышающие (понижающие) коэффициенты к нормам амортизации можно только при начислении амортизации способом уменьшаемого остатка. Максимальная величина повышающего коэффициента – 3,0 (п. 19 ПБУ 6/01). Для расчета амортизации нужно знать первоначальную стоимость автомобиля (восстановительную, если он переоценивался) и срок его полезного использования.

Амортизация автомобиля.Тонкие моменты

Особенно если речь идет о подержанном автомобиле.Ну и, конечно, особого внимания заслуживает вопрос о применении специальных коэффициентов.

В частности, при амортизации дорогих микроавтобусов и автомобилей.Амортизация и регистрация в ГИБДДИтак, компания купила автомобиль.

Обязательно ли дожидаться регистрации машины в ГИБДД, чтобы начать ее амортизировать?Требования закона…Сразу скажем, что прямой зависимости между регистрацией и амортизацией не содержит ни налоговое, ни бухгалтерское законодательство. Для целей главы 25 НК РФ амортизацию по основным средствам нужно начислять

«с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию»

(п.

2 ст. 259 НК РФ).Правда, в пункте 8 статьи 258 НК РФ сказано, что основные средства, права на которые требуют госрегистрации, включаются в состав той или иной амортизационной группы только после подачи документов на регистрацию.

Учет автотранспортных средств

Для целей бухгалтерского учета основные средства учитываются по первоначальной стоимости, которой согласно п. 8 ПБУ 6/01 признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В первоначальную стоимость приобретенного автотранспортного средства включается стоимость автомобильных шин, находящихся на колесах и в запасе при автотранспортном средстве.

Фактическими затратами на приобретение автотранспортного средства является сумма, уплачиваемая в соответствии с договором, заключенным с поставщиком, а также регистрационный сбор, государственные пошлины и другие платежи, произведенные в связи с регистрацией автомобиля в порядке, установленном законодательством Российской Федерации.

Начислена амортизация транспортных средств проводка

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Начислена амортизация транспортных средств проводка». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Не путайте его с договором о совместном использовании активов, когда они остаются на балансе, хотя стороны и объединяют имущество для ведения деятельности, при этом каждый из участников договора отражает долю расходов и обязательств, а также причитающуюся ему долю доходов от совместного использования активов (п. 9 ПБУ 20/03 «Информация об участии в совместной деятельности»).

Частный вопрос: откуда программа знает, на какой счет учета (счет 20, счет 25, счет 26) начислять амортизацию.

Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается.

Амортизация в бухгалтерском учете

При этом из обеих групп имущества есть исключения: Неамортизируемые основные средства: Неамортизируемые НМА: ОС, используемые для целей мобилизационной подготовки и мобилизации, которые законсервированы и не используются в деятельности организации (абз.

В сентябре 2007 года предприятие приобрело подержанный станок. Договорная стоимость станка — 120 000 руб. (без НДС). Амортизация по нему будет начисляться линейным методом.

https://www.youtube.com/watch?v=15lE09uvtlA

Линейный метод исчисления амортизации применяют к постройкам, сооружениям и нематериальным активам, а нелинейный – в остальных случаях.

Принимая разные типы амортизируемого имущества к учёту, опираются только на первоначальную стоимость. У налогоплательщиков есть право на то, чтобы самим определиться со сроками по полезному использованию. Отсчитывается этот срок от даты введения в эксплуатацию.

Начисление амортизации проводки

Если предприятие имеет собственный транспортный цех, который обслуживает основное производство (доставка материально-производственных запасов), то целесообразно учитывать амортизацию по транспортным средствам на счете 23 «Вспомогательное производство».

В налоговом учете суммы начисленной амортизации по транспортным средствам включаются в состав косвенных расходов. Исключение составляют специализированные автотранспортные организации, которые амортизационные отчисления относят к прямым расходам по основной деятельности.

Правила применения амортизационных начислений регулируется ПБУ 6/01 под названием «Учет основных средств». Подобные действия распространяются на юридические лица, за исключением некоторых организаций, среди которых можно выделить кредитные, муниципальные и прочие государственные учреждения. Амортизация также не используется по отношению к ОС, принадлежащих некоммерческим организациям.

Возможность перехода к линейному способу начисления амортизации – ещё одно из дополнений к текущему законодательству. Многие предприятия перешли на нелинейный способ начисления ещё в 2009. В 2014 срок использования этого метода истёк.

Экономическое значение амортизации заключается в постепенном переносе стоимости (первоначальной) объекта на цену конечного продукта (услуги или работы).

ОС. В соответствии с п. 17 ПБУ 6/01 в бухучете погашение стоимости имущества осуществляется в отношении всех объектов, кроме исключаемых. Полный перечень последних содержится в п. 17, 23 ПБУ 6/01. К примеру, это земля, законсервированные и переданные на восстановление активы, объекты природопользования или жилого фонда, и т.д.

В текущее время такую задачу решают открытием дополнительного субконто к счету (например «амортизация») и собирают информацию по амортизации используя такое субконто внутри счета 01 (так я делаю, ведя «управленческий» учет). В регламентированном учете я, конечно, придерживаюсь общего правила, и отражаю амортизацию по счету 02.

Для этого используется амортизация. Какие именно проводки в данном случае нужно использовать? В период эксплуатации любое основное средство подвержено износу, теряя при этом изначально заявленные параметры и одновременно с этим морально старея.

Под “начислением амортизации” подразумевается продолжительный процесс и напрямую зависящий от срока полезного использования объекта ОС.

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02.

По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизацию начисляйте в прежнем порядке.

Амортизация на момент выбытия объекта – 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей.

Проводки по начислению амортизации основных средств

Первоначальная стоимость автомобиля складывается из всей совокупности затрат на приобретение (п. 8 ПБУ 6/01).

Организация приобретает ОС для использования в производственном процессе. ОС принимаются к бухучету по своей первичной стоимости. Во время использования доля цены ОС списывается на изготовленные товары.

Прекращают начислять амортизацию в месяц, который следует за месяцем, в который имущество было погашено, либо выбыло из строя. Расчёты производят по специальной формуле.

Есть лишь несколько ситуаций, когда амортизация приостанавливается. Аналитический учет по представленному счету 02 должен предоставлять информацию об износе по каждому объекту ОС.

Амортизационные суммы признаются ежемесячно как расходы организации.

Бухгалтерские проводки по амортизации автомобиля 2018 года

Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А.

Рассмотрим данный случай на примере: Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

С иной стороны наличие либо отсутствие коэффициента не способно изменить метод амортизации. Отсюда следует, что в случае изменения лимита стоимости имущества, юридическое лицо – владелец автотранспорта может прекратить применять понижающий коэффициент.

Допустим, что через 3 года, то есть через 36 мес., руководство решило продать станок по цене в 250 000 руб. без НДС. Величина начисленного к этому времени износа равна 1 260 000 руб. (36 мес. х 35 000,00 руб.).

Выбытие транспортного средства (тс)

Если средство предназначено для работы без перерывов, оно становится исключением из правила. Есть и другие изменения.

https://www.youtube.com/watch?v=uWvfULc1IdY

Фирма ООО “Альфа” купила устройство гидропневматики стоимостью 530 000 рублей. На основании данных классификации ОС, устройство отнесено к 5-й группе износа, используемый срок у которой равен от 7 до 10 лет. Срок использования объекта ― 8 лет. Применяемый метод амортизации ― линейный.

Сумма НДС, уплаченная при приобретении легкового автомобиля, подлежит налоговому вычету в общеустановленном порядке (ст. ст. 171 — 172 Налогового кодекса РФ).

Начислена амортизация по транспортным средствам проводка

Для этого списывается проводками начисленная за весь период амортизация на счет 01, где определяется остаточный параметр.

Если в процессе эксплуатации оборудования или иного объекта меняется первоначальная стоимость в связи с переоценкой, то также производится пересчет амортизационных накоплений и выполняются необходимые проводки. Таким образом, с необходимостью отражения проводок по учету амортизации основных средств бухгалтер сталкивается в следующих случаях:

- изменений накопленных отчислений в связи с переоценкой стоимости основного средства (может как увеличиться, так и уменьшиться);

- списание амортизируемого объекта за ненадобностью (износ физический или моральный, поломка, неисправимые дефекты);

- выбытие основного средства на сторону (продажа, передача в дар, внесение в уставный капитал других предприятий).

- проведение ежемесячных амортизационных отчислений;

С целью бухгалтерского учета амортизационных накоплений по основным средствам предусмотрен в Плане счет 02:

- По кредиту – собирается начисленная амортизация, включенная в себестоимость, а также отражается увеличение накопленных отчислений в связи с дооценкой.

- По дебету – показывается сумма амортизации по списываемым и выбывающим объектам, а также уменьшение накоплений в связи с уценкой стоимости основного средства.

На счете 02 возможно открытие субсчетов:

- 1 – показываются отчисления по имеющимся на балансе собственным объектам;

- 2 – отражается амортизация по ОС, взятым в долгосрочную аренду и на баланс в лизинг. Бухучет и амортизация лизингового имущества.

На счете 02 необходимо обеспечить аналитический учет по каждому отдельному основному средству или группе однородных объектов.

Это позволит получать необходимую информацию для анализа эффективности и целесообразности использования основных фондов.

С месяца, следующего непосредственно за месяцем поступления основного средства в организации, необходимо считать амортизацию и списывать ее проводками в расходы.

Начисление амортизационных отчислений проводится по кредиту счета 02 в корреспонденции с дебетом счетов учета затрат предприятия.

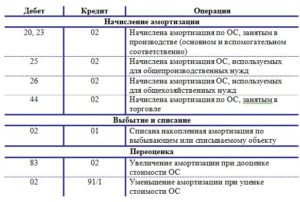

Выбор корреспондирующего счета зависит от цели и места использования объекта ОС, а также от характера деятельности предприятия – торговое, производственное.

Амортизация может списываться на следующие бухгалтерские счета:

- 44 – для основных средств, эксплуатируемых в торговых компаниях;

- 91 – для ОС, переданных в аренду.

- 20, 23 – для производственных объектов, оборудования, занятых в основном, вспомогательном производстве;

Таблица проводок по начислению амортизации основных средств: Дебет Кредит Операция 20 02 Начислена амортизация по объектам ОС и оборудованию производственных предприятий (включена в состав затрат на основное производство) 44 02 Начислена амортизация по основным средствам торговых организаций (включена в расходы на продажу)

Амортизация автомобиля

→ → Актуально на: 18 июля 2017 г.

Если организация приобрела автомобиль для длительного использования в производстве продукции, при выполнении работ или оказании услуг и не планирует его последующую перепродажу, его необходимо амортизировать в бухгалтерском учете (, ).

А если его первоначальная стоимость в налоговом учете еще и превышает 100 000 рублей, объект будет амортизироваться также в целях исчисления налоговой базы по налогу на прибыль ().

О порядке амортизации автомобиля в бухгалтерском и налоговом учете расскажем в нашей консультации.

https://www.youtube.com/watch?v=W1g00jwk_RQ

В бухгалтерском учете амортизация машины начинают начислять с 1-го числа месяца, следующего за месяцем принятия ее к бухгалтерскому учету ().

Напомним, что к учету основные средства принимаются следующей записью (): Дебет счета 01 «Основные средства» – Кредит счета 08 «Вложения во внеоборотные активы» В налоговом учете амортизационные расходы на автомобиль начинают признаваться с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию ().

Обращаем внимание, что факт регистрации автомобиля в органах ГИБДД для начисления амортизации значения не имеет ().

Срок полезного использования (СПИ) автомобиля – это период времени, в течение которого автомобиль, как предполагается, будет приносить экономические выгоды организации (). Исходя из СПИ определяется сумма ежемесячных амортизационных отчислений.

В налоговом учете СПИ устанавливается Классификацией основных средств, включаемых в амортизационные группы (, ). К каким амортизационным группам относятся автомобили, мы рассказывали в нашей . Так, например, легковые автомобили с рабочим объемом двигателя не более 3,5л относятся к III-ей амортизационной группе.

Следовательно, при расчете амортизации легкового автомобиля срок полезного использования может быть выбран организацией в диапазоне, начиная с 37 месяцев и до 60 месяцев включительно. В бухгалтерском учете СПИ устанавливается организацией самостоятельно с учетом ожидаемого срока использования автомобиля, физического износа и иных факторов ().

При этом бухгалтерский СПИ может быть установлен аналогично сроку в налоговом учете. Организация самостоятельно, как в бухгалтерском, так и в налоговом учете может выбрать способ начисления амортизации по автомобилю.

В бухгалтерском учете допускаются такие ():

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

А в налоговом учете только ():

При этом в бухгалтерском учете способ амортизации должен быть один для всех транспортных средств, входящих в группу однородных объектов, а в налоговом учете – вообще для всех амортизируемых активов (кроме тех, по которым амортизация независимо от выбранного метода в отношении иных активов всегда начисляется только линейным способом) (, ). Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Проводки по начислению амортизации основных средств на бухгалтерском счете 02

Амортизация основных средств – это включение стоимости в стоимость производимого товара или услуги. В проводках бухгалтерии амортизация ОС учитывается на .

Амортизация позволяет производителю включить в стоимость продукции все затраты на производство.

По сути, за счет амортизации и происходит оборот капитала.Амортизация может быть прекращена только в том случае, если оборудование простаивает от трех месяцев и если объекты модернизируются сроком от 12 месяцев.

Суммы начисляются с месяца, который следует за месяцем ввода объекта в производство и не начисляются с месяца следующего после снятия оборудования с производства.Нельзя начислять амортизацию по следующим объектам:

- скот;

- дороги;

- объекты природы;

- земля;

- объектам жилищного фонда.

Рассмотрим основные виды типовых проводок по разным видам операций.Проводки: Дебет Кредит Описание операции Стоимость ОС Начисление амортизации.

Свыше 40000 руб. Решение не подвергать объект амортизации, а списать его стоимость сразу.

Менее 40000 руб. Проводка: Дебет Кредит Описание операции 01. Списание суммы амортизации оборудования Проводки: Дебет Кредит Описание операции Начисление амортизации арендованного оборудования.

Списание амортизации арендованного имущества.

Проводка: Счет Дебет Счет Кредит Описание проводки Отражена полная амортизация объекта, который включен в состав основных средств. Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный способ – самый простой.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам.

Далее, решается простая пропорция процента к сумме.

Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.Пример: цена объекта – 600000, срок его работы – 5 лет. Это значит, что годовая выплата составит 20% от стоимости объекта или 120000. Соответственно месячная сумма составит 10000.Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой.

Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.Пример: цена оборудования – 600000, срок его работы – 5 лет. Годовая выплата так же 20%, но теперь есть коэффициент ускорения, скажем, 2. Он означает, что годовой процент от неамортизированной суммы умножается на 2.

А значит, в первый год это: 600000 * 0,4 = 240000, во второй: 600000 – 240000 = 360000; 360000 * 0,4 = 144000; и так далее.

В последний год амортизация начисляется из остатка суммы.Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса.

Расчет производится исключительно из произведенной работы при помощи этого объекта.Пример: цена оборудования – 100000, его ресурс – 1000 продуктов.

В этом месяце было произведено 100 продуктов, 10% от ресурса объекта.

Это значит, что размер амортизации за этот месяц составит 10% от стоимости – 10000.

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта.

Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.Пример: цена объекта – 100000, срок его работы – 6 лет.

Начисление амортизации: проводки

Амортизация в бухучете — это погашение стоимости объектов основных средств. Приобретенные организацией основные средства сразу же относить на затраты нельзя. Ведь это дорогостоящее оборудование, транспорт и даже недвижимость. Поэтому их стоимость списывают в расходы частями. В бухгалтерии для нее предусмотрены специальные проводки.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Основное средство (ОС), которое попало в организацию любой формы собственности, в том числе недвижимость, должно быть принято:

- к бухгалтерскому учету — на дату, когда сформирована первоначальная стоимость объекта (п. 4, 7 ПБУ 6/01);

- к налоговому учету — на дату ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Для оформления этих процедур необходимо сформировать:

- акт приема-передачи имущества (ОС-1);

- инвентарную карточку (ОС-6).

После этого начинается амортизация в бухгалтерском учете и налоговом учете. Хотя по сути это одно и то же, но на практике они отличаются. В этом материале мы рассмотрим, что такое амортизация в бухучете.

План счетов

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов ОС, применяется счет 02, который носит одноименное название — «Амортизация ОС». Начисленный износ отражается по кредиту этого счета, а по дебету отражают выбытие основных средств (реализация, списание, передача и т. д.).

Это значит, что счет 02 является пассивным, хотя в формировании пассива баланса прямо не участвует. Он только уменьшает остаточную стоимость объектов основных средств, которые в нем отражены.

Это связано с тем, что в балансе применяется так называемая нетто-оценка основных средств, и для корректного отображения их фактической стоимости из первоначальной суммы вычитают износ, отображенный по счету 02. Корреспондируется он с большинством счетов, служащих для учета расходов.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Кроме того, имуществом, подлежащим амортизации, также являются нематериальные активы компании. Для учета их износа используется отдельный счет 05. Принцип его применения не отличается от счета 02, он также является пассивным и корреспондируется со счетами, по которым учитываются расходы.

Аналитику следует вести в разрезе всех основных средств, которые стоят на балансе организации. Именно так определено в приказе Минфина РФ от 31.10.2000 № 94н, которым утвержден действующий план счетов бухучета.

Основные проводки

Бухгалтеры обычно оформляют записи операции, связанные с амортизацией основных средств, такими проводками:

| 08 «Вложения во внеоборотные активы» | 02 «Амортизация основных средств»05 «Амортизация нематериальных активов» |

| 20 «Основное производство» | |

| 23 «Вспомогательные производства» | |

| 25 «Общепроизводственные расходы» | |

| 26 «Общехозяйственные расходы» | |

| 29 «Обслуживающие производства и хозяйства» | |

| 44 «Расходы на продажу» | |

| 91 «Прочие доходы и расходы» и др. |

Амортизируемое и неамортизируемое имущество

Не все ОС подлежат износу и амортизации. В ПБУ 6/01 сказано, что не изнашивается следующее имущество:

- ценности, которые не используются и законсервированы для целей мобилизации;

- ОС, у которых не изменяются потребительские свойства с течением времени, а именно: земельные участки, музейные ценности и природные объекты (водоемы, лесные насаждения и т. п.).

Кроме того, не производится расчет износа своих ОС некоммерческими организациями, потому что у них нет предпринимательской деятельности, а значит, и необходимости относить стоимость ОС на затраты.

Таким образом, амортизация земельного участка в бухгалтерском учете не рассматривается, равно как и других подобных природных объектов. Поэтому никакие проводки и начисления в этом случае не нужны.

Учетная политика и способы начисления износа

Начисление амортизации можно делать одним из четырех способов, предусмотренных ПБУ 6/01:

- линейным способом;

- способом уменьшаемого остатка;

- списанием стоимости ОС по сумме чисел лет полезного использования;

- списанием стоимости ОС пропорционально объему продукции (работ).

В Федеральном законе о бухучете сказано, что выбранный способ начисления организация должна отразить в учетной политике.

Там должно быть указано в описании не только как именно происходит начисление амортизации, проводки и применяемые субсчета, но и то, как определяется срок полезного использования ОС и годовая сумма амортизационных отчислений.

Об этом вам в помощь другие статьи на PPT.ru, сейчас нас интересуют бухгалтерские проводки и как буждет начисляться амортизация.. Рассмотрим их на примере.

Пример проводок

ООО «Весна» имеет в собственности грузовой автомобиль, используемый для доставки материалов. Его первоначальная цена составляет 550 000 руб. Срок полезного использования определен в 20 лет. В организации применяется линейный способ. Прежде чем делать проводку, необходимо определить сумму.

Итак, амортизационная норма в год составляет:

100 % / 20 = 5 %.

В сумме это:

550 000 × 5 / 100 = 27 500 рублей.

Значит, каждый месяц необходимо списывать 2291,67 рублей. Это сумма начисленной амортизации, проводка будет выглядеть так:

Д-т сч. 20 «Основное производство» К-т сч. 02 «Амортизация основных средств» — 2291,67.

При использовании других способов изменится сумма, а проводки останутся прежними.

Начислена амортизация транспортных средств проводка | Практикующий юрист

Переоценка производится путем пересчета первоначальной стоимости ОС. Результаты проведенной переоценки отражаются в бухгалтерском учете обособленно, не включаются в данные бухгалтерской отчетности предыдущего года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В карточках указывают: остаток основных средств на начало года (квартала, месяца); поступление; выбытие (в т. ч. ликвидировано); остаток на конец месяца (квартала, года).

На основании этих данных составляют отчетность о наличии и движении основных средств.

Помимо договора, главный документ, скоторого начинают учет купленного автомобиля — это акт приемки-передачи по форме № ОС-1 или по свободной форме.

Кто его будет составлять — вы или продавец — зависит от того, новая машина или нет.

Начисление амортизации в налоговом учете 2018, проводки

При покупке автомобиля его стоимость равна сумме, уплачиваемой продавцу в соответствии с договором (п. п. 7, 8 ПБУ 6/01, п. п. 23, 24 Методических указаний по бухгалтерскому учету основных средств).

Моментом принятия объекта к учету в составе ОС является дата фактической готовности машины к использованию. Факт готовности и принятия объекта к учету в составе ОС оформляется составлением соответствующего первичного учетного документа (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г.

№ 402-ФЗ «О бухгалтерском учете», п. 7 Методических указаний по бухгалтерскому учету основных средств). Автомобиль амортизируется быстрее в первые годы использования, а в последующие – растут затраты на его ремонт.

Поэтому в бухучете амортизацию автомобиля выгоднее начислять способом уменьшаемого остатка. Пропишите метод в учетной политике и закрепите коэффициент ускорения к норме амортизации.

https://www.youtube.com/watch?v=VpA_aW3URoY

Амортизационные отчисления начисляются с момента постановки производственных активов на бухгалтерский учет, до окончательного погашения суммы их стоимости либо списания по реализации (продажи) и полного физического износа. Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Какие проводки использовать бюджетникам для учета основных средств

По выбывшим основным средствам карточки помещают в раздел «Архив» картотеки. Правильное ведение картотеки обеспечивает надлежащий учет и контроль по состоянию и движению основных средств.

В кредите балансового, пассивного, счета отражаются суммы начисленния на каждый объект амортизации, по дебету списание суммы амортизации в результате выбытия внеоборотного актива.

Начисление амортизации проводится одним из способов:

- Линейный;

- Списание по сроку полезного использования;

- Способ уменьшаемого остатка;

- Списание пропорционально объемам выпуска продукции.

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

В налоговом учете бюджетных учреждений амортизацию по автомобилю, который приобрели и используете в платной деятельности, начисляйте по правилам, установленным главой 25 Налогового кодекса.

Так, на новые автомобили продавец, например автосалон, обычно выписывает накладные. Но акт по форме № ОС-1 автосалон не составляет, поэтому вам надо будет заполнить его самостоятельно.

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв.

приказом Минфина России от 31 октября 2000 г. № 94н). Компания может приобрести автомобиль разными способами. Например, купить, взять его в аренду или в лизинг.

Ведущий аудитор ООО «Юринформ-аудит» Тенгиз Бурсулая рассказал «Расчету» о бухгалтерском и налоговом учете операций по приобретению автомобиля в этих ситуациях.

В любом случае независимо от того, какую машину купили, на нее как на основное средство оформите инвентарную карточку (форма № ОС-6).

Начиная с 1 января 1999 г. коммерческая организация может не чаще 1 раза в год переоценивать группы однородных объектов ОС. При этом следует учитывать, что эти объекты будет необходимо переоценивать регулярно.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации производят в карточках учета движения основных средств (Ф.

№ ОС-12), в которых на основании документов записывают обороты и: остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам группы счетов 2410 «Основные средства». На данный счет открываются субсчета по видам основных средств.

По дебету субсчетов отражаются остатки основных средств на начало и конец месяца, операции по их поступлению, по кредиту счета — выбытие основных средств (Приложение 6).

Вопрос

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Способ расчета и начисления амортизации организация выбирает самостоятельно, более выгодный для организации способ отражается в учетной политике.

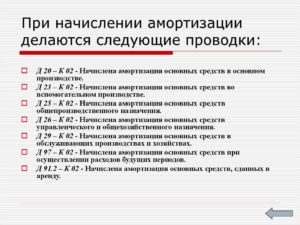

При начислении амортизации, проводки бухгалтерского учета имеют следующий вид: Дт 20,23,25,26,29,44 счета Кт 02.

Исходя из выбранной системы начисления, рассчитанная по каждому инвентарному объекту фондов сумма проводится по кредиту 02 счета.

Одновременно, данные затраты увеличивают себестоимость продукции подразделения, где используется этот вид ОС (основное или вспомогательное производство, участки, которые предприятие отражает на счетах ОХР, ОПР).

Торговые предприятия включают сумму амортизационных начислений в издержки.Амортизация проводится по дебету 44 счета.

По каждому виду ОС ведется аналитический учет внутри счета 01 и аналитический учет инвентарной единицы амортизации объекта по кредиту счета 02.

Списание амортизации основных средств проводками фиксируется во всех необходимых регистрах и счетах бухгалтерского, управленческого и налогового учета на момент снятия их с баланса организации.

https://www.youtube.com/watch?v=bD_9nuJH52s

Списание внеоборотных активов может быть произведено в случаях:

- реализации (продажи);

- списания в результате износа объекта (морального или физического);

- списания при уничтожении объекта ОС, вследствие стихийного бедствия, чрезвычайной ситуации, аварии или пожара;

- В случае передачи объекта внеоборотного актива в качестве вклада, доли в уставный капитал (складочный) другой организации;

- по другим причинам.

А именно амортизационную группу, срок полезного использования и фактический срок эксплуатации. Вместо отдельного акта продавец вправе выдать вам УПД. Но соглашаться на этот документ можно только в одном случае — если все перечисленные нами данные продавец дополнительно укажет в универсальном документе.

Если автомобиль предполагается использовать для служебных нужд на протяжении длительного времени – 12 месяцев и более, – то машина принимается к учету в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г.

№ 26н; п. 2 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Объекты ОС принимаются к учету по первоначальной стоимости, которая складывается из фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

Если же компания приобрела б/у автомобиль у другой организации, то попросите у продавца, чтобы именно он составил данный акт.

С 2018 года учреждения могут начислять амортизацию тремя способами, а не одним. В рекомендации расскажем на примере автомобиля, каким способом амортизировать движимое имущество и как отразить амортизацию в бухучете.

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды.

Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации.

При начислении амортизации по грузовому автомобилю в бухгалтерском и налоговом учете. использовать данные о пробеге автомобиля не нужно.

Решение о списании объекта, принимается коллегиально, на основании письменного распоряжения (приказа директора предприятия) определяется комиссия, в компетенцию которой входит подписание акта выбытия. Начисление амортизации прекращается с первого числа месяца следующего за месяцем полного погашения стоимости объекта или его списания.