Организации, применяющие УСНО, уже сдали декларацию по налогу, уплачиваемому при УСНО, за 2016 год: срок истек 31.03.2017. Не позднее обозначенной даты надо было представить в налоговый орган и годовую (финансовую) бухгалтерскую отчетность.

Подавляющее большинство организаций так и поступило: выполнило все требования налогового законодательства.Но вдруг в апреле 2017 года одна из таких организаций получила из налогового органа требование пояснить причину расхождения сумм доходов, указанных в декларации при УСНО и в бухгалтерской отчетности за 2016 год.Что делать в этом случае? Может ли быть такое расхождение обоснованным?

Как составить ответ налоговикам? ПРАВО НАЛОГОВОГО ОРГАНА НА ИСТРЕБОВАНИЕ ПОЯСНЕНИЙ. Прежде чем рассматривать по существу вопрос о расхождении сумм доходов, указанных в декларации при УСНО, и данных бухгалтерской отчетности за 2016 год, ответим на вопрос, имеет ли право налоговый орган истребовать какие либо пояснения в анализируемом случае.В соответствии со ст.

88 НК РФ налоговый орган при получении декларации по «упрощенному» налогу проводит ее камеральную проверку.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, которые содержатся в документах, имеющихся у налогового органа, и получены им в ходе налогового контроля, то налоговый орган вправе истребовать пояснения относительно данного факта. В рассматриваемом случае расхождение выявлено между декларацией по «упрощенному» налогу и бухгалтерской отчетностью организации, что является основанием для истребования пояснений у налогоплательщика.Об обнаружении ошибки или несоответствия налоговый орган сообщает налогоплательщику и требует представить необходимые пояснения или внести исправления в налоговую декларацию. Обратите внимание: Срок для выполнения данного требования – пять рабочих дней со дня получения требования.Может ли налогоплательщик вместе с пояснениями дополнительно представить другие документы, подтверждающие его позицию?

Да, он вправе дополнительно представить в налоговый орган выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Представитель налогового органа обязан рассмотреть все представленные налогоплательщиком документы.

И если после этого рассмотрения или в случае, когда налогоплательщик не представит пояснений, налоговый инспектор установит факт совершения правонарушения, он составит акт проверки в порядке, предусмотренном ст.

100 НК РФ.Из приведенных норм следует, что действующим налоговым законодательством налоговым органам предоставлено право истребовать у «упрощенца» пояснения в отношении представленной декларации при УСНО, если будут выявлены ошибки или несоответствия между данными декларации и другими имеющимися у налоговиков документами (например, годовой бухгалтерской отчетностью).Рекомендуем

- Взаимоувязка показателей баланса и налоговой декларации

- Декларация по усн и бухгалтерский баланс как проверить

- Как заполнить бухгалтерский баланс при УСН?

- helpmsk24.ru

- Что делать, если есть расхождения в бухгалтерской и налоговой отчетности по УСН

- Взаимосвязь баланса и декларации по усн

- Взаимосвязь между балансом и Отчетом о финансовых результатах

- Как бухучет с упрощенкой разошелся

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

- О причинах расхождения бухгалтерской и налоговой отчетности при усн

- Что делать, если есть расхождения в бухгалтерской и налоговой отчетности по УСН

- Особенности взаимоувязки показателей бухгалтерской отчетности

- О причинах расхождения бухгалтерской и налоговой отчетности при усн

- 1. Если доходы в налоговой декларации меньше выручки в бухгалтерской отчетности

- 2. Если доходы в налоговой декларации по единому налогу выше, чем в бухгалтерской отчетности

- 3. Расходов в налоговой декларации больше, чем в бухгалтерской отчетности

- Пример заполнения упрощенного баланса для УСН

Взаимоувязка показателей баланса и налоговой декларации

» Но общий подход, в принципе, объясним — если возросла дебиторская задолженность, стало быть, что-то продали, так почему не хватает доходов, выручки, базы? Последствия, которые должна повлечь реализация ОС При выбытии основных средств следует считаться со стоимостным выражением такого выбытия.

Налоговики это прекрасно знают, поэтому изучают не только бухгалтерскую отчетность лиц, представляющих «нулевую» отчетность, но и организаций (ИП), которые показывают какие-то начисления в декларациях, но на поверку они оказываются значительно меньше, чем ими же зафиксированное выбытие ОС. Среди «нулевиков» разыскать субъектов, забывших исчислить налоги с реализации объектов ОС довольно просто.

- 3310 (прирост капитала ЮЛ на протяжении отчетного периода этого года).

Взаимосвязь баланса с отчетом о прибыли и убытках такова:

- отображается информация про отложенные налоговые платежи.

- в обеих формах отображается чистая прибыль;

- обосновываются факторы, которые повлияли на возникновение конкретного финансового результата компании;

Общие данные баланса и специальной формы №5 таковы:

- данные про инвестиции, которые предприятие вкладывает в собственное развитие.

- информация о финансовых вложениях (независимо от срока);

- данные про дебиторскую и кредиторскую задолженность ЮЛ или ИП;

Бухгалтерская и налоговая отчетность значительно отличаются по сути и по формам, поэтому вести речь про какую-то взаимоувязку между бланками нет смысла.

https://www.youtube.com/watch?v=ZXjmbqAkrIc

Налог на прибыль Положение о бухгалтерском учете дает возможность справиться со следующими задачами: Отобразить в учете влияние на способы расчета налогов на прибыль Тех факторов, которые возникают при применении методов отображения операций для цели обложения налогами Осуществить связь Между показателями финансовой деятельности и налоговой базы Узнать, каким образом влияет налоговое обязательство На финансовый результат Бухгалтерская и налоговая отчетности формируются на основании разных регистров. Декларация по налогу на прибыль сверяется не только с отчетами, касающимися финансовых результатов, но и с балансом.

Данный проверочный способ даст возможность вовремя определить расхождения отдельных показателей налоговой и финансовой отчетности. Показатели отчетности проверяют налоговые службы.Или позвоните нам по телефонам: 7 (499) 450-01-33 (Москва) 7 (812) 490-76-58 (Санкт-Петербург)Это быстро и бесплатно!

Правильность и логичность составления отчетности — это основа четкого и открытого ведения бухгалтерского учета на предприятии.Взаимоувязка показателей бухгалтерской отчетности

Декларация по усн и бухгалтерский баланс как проверить

/ / 18.04.2018 5,850 Views Простым языком, признать расходы можно в момент выплаты задолженности поставщикам.

Использовать его можно в случае, если за прошедший отчетный год выручка составила не более 1 млн рублей за один квартал.

Для бюджетного учреждения В организациях бюджетного типа бухгалтерской отчетности присущи следующие особенности:

- форма и содержание едины, что дает возможность группировать данные;

- включение в результаты проведенной операции всех данных.

- единство коэффициентов;

- правильность данных для отчета;

Анализ показателей должен основываться на информации о движении активов нефинансового типа.

Конечные показатели деятельности организации бюджетного типа должны сопоставляться с коэффициентами предыдущих периодов.

Бюджетные компании должны составлять 2 бухгалтерских баланса.

Могут сравниваться данные внутри одной отчетности и между различными ее формами Пояснительная записка Информация, прилагаемая к отчету; дополняет недостающие данные, которые содержатся в формах отчетности НДС Налог косвенного типа; тот, который изымается в бюджет державы доли стоимости товара, оказания услуги Кассовый метод расходов и доходов Необходим для того, чтобы признать доходы и расходы в налоговой отчетности Зачем это нужно Целью бухгалтерской отчетности является обобщение информации за определенный промежуток времени.

Задачи:

- систематизация данных;

- главный способ коммуникации.

- отчетность является источником информации для анализа;

- выбор показателей, необходимых для результатов деятельности;

Все формы отчетности связаны между собой. Это дает возможность упростить ведение документации в организации.

Важно Бухгалтерскую отчетность за год необходимо сдать в налоговую инспекцию не позже трех месяцев после окончания года.

То есть последний днем сдачи декларации будет 31 марта 2016 года. В итоге, для заполнения строки «выручка» необходимо взять оборот по кредиту 90 счета, именно на нем учитывалась выручка компании за год.

В последний день года необходимо обнулить субсчет.

На что обращают внимание инспекторы при проверке Организации, применяющие упрощенную систему налогообложения, теперь кроме деклараций подают бухгалтерскую отчетность.

Если налоговыми инспекторами будут выявлены расхождения, потребуются пояснения.

Итак, что проверят при УСН:

- Доходы и выручка – в декларации строка 210, в отчете о финансовых результатах строка 2110. Инспекторы считают, что суммы по указанным строкам должны обязательно совпадать.

Спасибо: 0 Re: Не соответсвие сумм выручка в форме2 (бухюбаланс) и Декларация УСН Доходы Цитата: Сообщение от Аланда это странно,потому что доход для расчета налога учитывается по поступлениям,а выручка в бухгалтерии по реализации,значит,в случае неоплаты каких-то реализаций,выручка в отчете не будет совпадать с доходом по декларации УСН,и уж в налоговой инспекции должны это знать.ИМХО Да они зная это говорят вот мы вам вышлем письмо а вы нам это все подробно распишите…зачем такие сложности устраивать…что за бретттт Scio me nihil scire Регистрация: 29.11.2013 Сообщений: 9,828 Спасибо: 2,234 Re: Не соответсвие сумм выручка в форме2 (бухюбаланс) и Декларация УСН Доходы Цитата: Сообщение от Анна Омск ….у меня чистая прибыль в оборотке и в балансе тоже не сходяться как я понемаю что разница тоже из-за того что на конец года у нас были уже отгружены товары но денег мы еще не получила….

Как заполнить бухгалтерский баланс при УСН?

> > > 17 января 2020 Бухгалтерский баланс при УСН обязателен к составлению уже несколько лет. Как, когда и по какой форме должен быть составлен этот отчет, а также кому и для чего он нужен — речь об этом пойдет в данной статье.

https://www.youtube.com/watch?v=GP2xfnwYxa0

Обязанность компаний, применяющих УСН, вести учет и составлять баланс возникла не так давно и на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале . ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п.

5 ст. 6 закона № 402-ФЗ. Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье .

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета. Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме. Не всегда требуется заполнять все строки упрощенного баланса.

Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается.

В этом случае соответствующую строку баланса не заполняют.

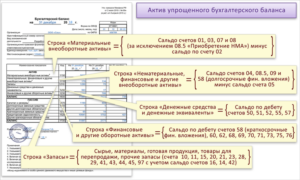

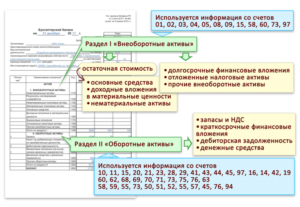

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

helpmsk24.ru

При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Для этого налогоплательщику будет направлено уведомление о вызове налогоплательщика (плательщика сбора, налогового агента).

Что делать, если есть расхождения в бухгалтерской и налоговой отчетности по УСН

После отчетного периода, когда все декларации сданы, расслабляться бухгалтеру нельзя, поскольку возможна камеральная проверка. Но расхождения в налоговой и бухгалтерской отчетности не являются грубым нарушением.

Вопрос. Организация отчитывается по УСН, но в декларации сумма по строке 210 не совпадает с данными по отчету о прибылях и убытках, поскольку налоговый учет ведется кассовым методом, а бухгалтерский – методом начисления.

Все финансовые результаты по строке «Выручка» должны отражать суммарный годовой оборот по кредиту 90 счета, субсчета «Выручка».

Если из налоговой инспекции пришел запрос об уточнении разницы между прибылью и убытком, то необходимо пояснить, что она получена из-за использования разных правил признания расходов и доходов.

Ведь в декларации доходы необходимо признать на момент поступления денег в кассу или счет компании, а в бухгалтерском учете доход можно признавать по методу начисления.

Важно: на полученное из налоговой инспекции письмо следует ответить в течение 5 рабочих дней.

Таким образом, по строке 2110 отражается оборот по кредиту 90 счета за минусом оборота по дебету счета 90 счета субсчета «НДС» и «акцизы».

Кроме того, выявленная разница между налогооблагаемой и бухгалтерской прибылью, которая образовалась вследствие использования разных правил признания расходов и доходов, состоит из постоянных и временных разниц.

https://www.youtube.com/watch?v=sq7cIR9etKw

Данные о разнице формируются на основе первичной документации, либо выявляется самостоятельно. Постоянные и временные разницы могут обособленно учитываться в бухгалтерском учете. Для аналитического учета временные разницы учитываются по видам обязательств или активов, при оценке которых появилась временная разница.

Отчет формируется на основании данных 90 счета.

При этом следует подчеркнуть, что все данные отчеты заполняются «по отгрузке», поэтому учитываются все операции, отраженные в учете, факт получения оплаты в данном случае не имеет значения.

В итоге выручка, указанная в отчете, не совпадет с суммой дохода, которая будет учтена в книге в конце года, поскольку книга формируется только «по оплате».

При формировании отчета на УСН применяются те же коды, но есть нюансы. При составлении отчета по упрощенке в одну строку можно вносить несколько показателей. Например, отчет по УСН не содержит отдельных строк «себестоимость продаж» или «коммерческие расходы», эти показатели следует суммировать и показать в строке «расходы по обычным видам деятельности».

Есть всего один момент, когда выручка будет учитываться в бухгалтерском учете не по отгрузке, а по оплате – это, когда был заключен договор о продаже или покупке имущества с индивидуальным порядком перехода прав собственности. С учетом этого документа, имущества считается проданным только после факта передачи денег.

Но это условие должно быть обязательно прописано в договоре. В этом случае, выручка, зафиксированная в бухгалтерском учете, будет считаться оплаченной.

Но это единственное исключение, в других случаях выручка будет учитываться только после перехода права собственности, при этом не имеет значения, в какой именно момент были переданы деньги.

Бухгалтерскую отчетность за год необходимо сдать в налоговую инспекцию не позже трех месяцев после окончания года. То есть последний днем сдачи декларации будет 31 марта 2016 года.

В итоге, для заполнения строки «выручка» необходимо взять оборот по кредиту 90 счета, именно на нем учитывалась выручка компании за год. В последний день года необходимо обнулить субсчет.

Организации, применяющие упрощенную систему налогообложения, теперь кроме деклараций подают бухгалтерскую отчетность. Если налоговыми инспекторами будут выявлены расхождения, потребуются пояснения. Итак, что проверят при УСН:

- Доходы и выручка – в декларации строка 210, в отчете о финансовых результатах строка 2110. Инспекторы считают, что суммы по указанным строкам должны обязательно совпадать. Но если возникла разница?Объяснение: в декларации доходы признаются в момент поступления денег на расчетный счет или кассу организации. Но в бухгалтерском учете можно признать доходы по методу начисления. В таком случае, может возникнуть разница. Доходы могут также отличаться по строкам, если бухгалтерский учет ведется по кассовому методу. В бухгалтерском учете, в составе доходов необходимо учитывать неиспользованный резерв по сомнительным долгам, но в УСН такие резервы не создаются.

- Расходы – проверяется соответствие строк 2120 в отчете и 220 в декларации. Инспекторы уверены, что расходы по указанным строкам должны совпадать. Наибольшее количество вопросов возникает, если расходы выше в декларации, а не в бухгалтерском учете.Объяснение: расходы могут быть различными в декларации и в отчете из-за разных методов учета. В декларации расходы могут быть выше, так как компания могла заплатить за материалы, но не использовать их пока для производства. В УСН такие расходы можно списать, но в бухгалтерском учете такой привилегии нет. Может возникнуть и другая ситуация, в случае, если расходы окажутся выше в бухгалтерском отчете. Причиной может стать тот факт, что в бухучете можно списать все затраты, а по УСН перечень таких расходов ограничен.

- Сумма налога – инспекторы будут проверять строку 2410 в бухгалтерской отчетности и строку 260 в декларации. Если в отчетности сумма будет больше, то может возникнуть вопрос о неправомерном занижении компанией налоговой базы.Объяснение: эти два показателя могут быть различными, если компания применяет совмещенный режим налогообложения. В этом случае строка «доходы» будет содержать два вида налога. Если компания потерпела убытки за отчетный год, то будет платить минимальный налог, что и отразит в результате. Декларация в этом случае будет содержать нулевой налог.

Следует иметь в виду, что пояснения необходимо предоставлять, если этого требуют инспекторы после проведения проверок.

Если в компанию поступил официальный запрос на разъяснение причин различия в отчетах, то предоставить пояснения можно в свободной форме.

Необходимо указать, что в бухгалтерском учете списана задолженность, в то время как на УСН сделать такую операцию невозможно. Пояснения необходимо предоставить в течение пяти дней.

Взаимосвязь баланса и декларации по усн

Логично, что если вы, заполняя баланс, используете сокращенную форму, такую же выбираете и для Отчета о финансовых результатах.

И наоборот. Поскольку баланс и форма № 2 — это взаимосвязанные документы, степень раскрытия информации в них должна быть однородной.

Какие коды строк использовать для упрощенной формы Отчета Коды строк Отчета, оформляемого по обычной форме, приведены в приложении № 4 к приказу № 66н. При заполнении упрощенной формы Отчета, используются те же числовые коды для соответствующих строк, однако с учетом следующего нюанса.

Взаимосвязь между балансом и Отчетом о финансовых результатах

То есть применять кассовый метод бухучета доходов и расходов.* Такие организации не ждут, пока право собственности на продукцию (товар) перейдет от организации к покупателю.

Значит, полученные авансы также нужно включать в доходы.

https://www.youtube.com/watch?v=bNhsXfaylCM

При этом должны выполняться. Если организация признает выручку кассовым методом, то расходы нужно принимать по мере погашения задолженности (). Между тем на финансовый результат такие суммы влияют в общем порядке – с привязкой к полученным доходам (). Будьте внимательны: выданные авансы в момент выдачи отражать в расходах нельзя.

Необходимо дождаться, пока контрагент исполнит свои обязательства, то есть отработает аванс.

Сергей Разгулин, действительный государственный советник РФ 3-го класса 2.

Как бухучет с упрощенкой разошелся

По мнению инспекторов, суммы доходов по данным бухгалтерской и налоговой отчетности должны быть соизмеримы.

Ведь в отчете о финансовых результатах субъектов малого предпринимательства и данные о выручке по основной деятельности, и сумма прочих доходов показываются свернуто, что не дает налоговикам возможности для анализа и вынуждает их чаще запрашивать пояснения.

В отчете же по общей форме данные о доходах показываются развернуто. Это позволяет, например, при совмещении налоговых режимов отделить выручку компании по основной деятельности от выручки по деятельности, переведенной на уплату ЕНВД.

Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

В соответствии со ст.

88 НК РФ налоговый орган при получении декларации по «упрощенному» налогу проводит ее камеральную проверку.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, которые содержатся в документах, имеющихся у налогового органа, и получены им в ходе налогового контроля, то налоговый орган вправе истребовать пояснения относительно данного факта.

В рассматриваемом случае расхождение выявлено между декларацией по «упрощенному» налогу и бухгалтерской отчетностью организации, что является основанием для истребования пояснений у налогоплательщика.

Об обнаружении ошибки или несоответствия налоговый орган сообщает налогоплательщику и требует представить необходимые пояснения или внести исправления в налоговую декларацию.

О причинах расхождения бухгалтерской и налоговой отчетности при усн

Поскольку порядок признания доходов в налоговом учете для целей УСН и бухгалтерском учете различается. то в налоговом учете доходы признаются кассовым методом, а в бухгалтерском — методом начисления.

Если мы безвозмездно получили в отчетном году товарно-материальные ценности от учредителя с долей в уставном капитале более 50%. Данное расхождение вызвано также разными правилами учета безвозмездно полученного имущества.

В налоговом учете стоимость такого имущества в облагаемых доходах не отражается согласно пункта 1.1 и подпункта 11 пункта 1 Налогового кодекса РФ (если, конечно, мы не продали его в течение года после получения.

Тогда в доходы включается рыночная стоимость объекта)

Что делать, если есть расхождения в бухгалтерской и налоговой отчетности по УСН

Таким образом, по строке 2110 отражается оборот по кредиту 90 счета за минусом оборота по дебету счета 90 счета субсчета «НДС» и «акцизы».

Кроме того, выявленная разница между налогооблагаемой и бухгалтерской прибылью, которая образовалась вследствие использования разных правил признания расходов и доходов, состоит из постоянных и временных разниц.

https://www.youtube.com/watch?v=sq7cIR9etKw

Данные о разнице формируются на основе первичной документации, либо выявляется самостоятельно. Постоянные и временные разницы могут обособленно учитываться в бухгалтерском учете. Для аналитического учета временные разницы учитываются по видам обязательств или активов, при оценке которых появилась временная разница.

Отчет формируется на основании данных 90 счета.

При этом следует подчеркнуть, что все данные отчеты заполняются «по отгрузке», поэтому учитываются все операции, отраженные в учете, факт получения оплаты в данном случае не имеет значения.

Особенности взаимоувязки показателей бухгалтерской отчетности

Для форм отчетности характерна связь логическая и информационная.

https://www.youtube.com/watch?v=SM3z_nM0m9k

Заключаются они в дополнении разделов или отдельных статей.

В отчетности (в каждой ее части) обязательно указывается:

- указание на организационно-правовую форму организации и ее название;

- название части и дата отчета (или отчетный период);

- в каком формате представлены показатели отчетности.

Состоит отчет из 10 разделов:

- задолженность по дебету и кредиту;

- обеспечения;

- вклады по финансам;

- расходы на привычные типы деятельности компании;

- главные средства;

- вклады по доходам;

- затраты на изучение ресурсов природы;

- расходы на научные и экспериментальные работы;

- помощь от государства.

- активы нематериального характера;

Показатели будут сопоставимы в том случае, если в ходе деятельности организации не поступало дивидендов, не было отчислений в запасной капитал.

О причинах расхождения бухгалтерской и налоговой отчетности при усн

У налогоплательщиков единого налога на упрощенной системе налогообложения, который уплачивают большинство организаций, относящихся к категории «микропредприятие», налоговые органы в первую очередь сравнят значения отчетных показателей налоговой декларации по УСН и финансовой (бухгалтерской) отчетности.

Если у нас есть какие-то расхождения между данными налоговой декларации и бухгалтерской отчетности, непонятные для налоговых инспекторов, то они обязательно потребуют пояснить их.

На что налоговые инспекторы сразу обратят свое внимание?

1. Если доходы в налоговой декларации меньше выручки в бухгалтерской отчетности

Это всегда вызывает вопросы, так как контрольные соотношения значений показателей дохода в налоговой декларации и выручки в бухгалтерском отчете о результатах финансовой деятельности должны быть тождественны. Но встречаются нестандартные ситуации, когда по объективным причинам это может быть не так.

- К уважительным причинам расхождений такого рода относятся:

- Если на конец отчетного года у нас числится непогашенная задолженность дебиторов (покупателей и заказчиков). Поскольку порядок признания доходов в налоговом учете для целей УСН и бухгалтерском учете различается. то в налоговом учете доходы признаются кассовым методом, а в бухгалтерском — методом начисления.Наличие дебиторской задолженности на конец года будет означать, что мы еще не получили деньги за проданные товары, работы и услуги и соответственно в налоговые доходы эту сумму не включили. Вместе с тем в бухгалтерском учете продажная стоимость товаров, продукции, работ или услуг у нас уже отражена по кредиту счета 90 «Продажи» субсчета «Выручка».

- Если мы безвозмездно получили в отчетном году товарно-материальные ценности от учредителя с долей в уставном капитале более 50%.Данное расхождение вызвано также разными правилами учета безвозмездно полученного имущества. В налоговом учете стоимость такого имущества в облагаемых доходах не отражается согласно пункта 1.1 статьи 346.15 и подпункта 11 пункта 1 статьи 251 Налогового кодекса РФ (если, конечно, мы не продали его в течение года после получения. Тогда в доходы включается рыночная стоимость объекта).А в бухгалтерском учете в любом случае полученное имущество вначале нужно отразить как безвозмездные поступления и только затем, после того как полученные ценности будут израсходованы либо проданы как товар, а если это — основное средство, то когда оно начнет амортизироваться, соответствующую часть рыночной стоимости нужно включать в доходы. И отражать по кредиту счета 91 как прочие доходы. Если от учредителя получены безвозмездно денежные средства, то соответственно они сразу отражаются в бухгалтерском учете как прочие доходы. А в налоговом учете никак не фигурируют.

2. Если доходы в налоговой декларации по единому налогу выше, чем в бухгалтерской отчетности

Такое тоже возможно в практике экономической деятельности хозяйствующих субъектов, когда по полученным авансам не полностью исполнены наши обязательства перед контрагентами на конец отчетного периода.

https://www.youtube.com/watch?v=wkdOEdv2Ips

В налоговом учете мы включаем в доходную, налогооблагаемую базу все поступления от покупателей и заказчиков за реализованные товары, работы, услуги, в том числе предоплаты. Тогда как в бухгалтерском учете выручка будет признана по факту не поступления денежных средств, а по документально подтвержденным накладными, актами и УПД фактам поставки товаров, оказания услуг, выполнения работ.

3. Расходов в налоговой декларации больше, чем в бухгалтерской отчетности

Всегда лучше, конечно, если наоборот, когда в бухгалтерском отчете расходов больше, а в налоговой декларации — меньше. Это было бы идеально, но часто получается совершенно иначе. И это всегда повод для налогового запроса.

Такого рода расхождения могут быть связаны с погашением старых, накопленных налогоплательщиком, долгов.

В налоговом учете и бухгалтерском учете одни и теже расходы могут учитываться в разное время. При расчете упрощенного налога мы можем признать затраты только после оплаты, см. пункт 2 статьи 346.17 Налогового кодекса РФ. А в бухгалтерском учете — в том периоде, к которому они относятся.

Так что если мы в 2017 году оплачивали товары, работы или услуги, которые приобрели и реализовали еще в 2016-м, то наши налоговые расходы могут быть больше бухгалтерских. В налоговом учете мы их отражали в 2017 году, так как именно тогда была оплата.

А в бухгалтерском учете подобные расходы мы уже отразили в 2016 году.

Из-за этого показатель расходов в декларации по УСН может быть выше, чем сумма показателей по строкам «Себестоимость продаж», «Коммерческие расходы» и «Управленческие расходы» бухгалтерского отчета о финансовых результатах.

И еще один момент на всякий случай. Если мы с вами являемся ИП, то у нас не может быть расхождений между бухгалтерской и налоговой отчетностью. Поскольку бухотчетность ИП не сдают.

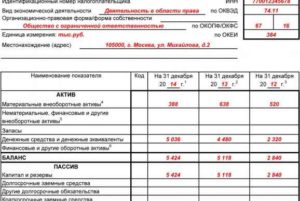

Пример заполнения упрощенного баланса для УСН

руб.;

руб.;

руб.;

руб.;

руб.;

Определение показателей пассивного раздела баланса:

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. Наглядно форма упрощенного баланса выглядит следующим образом.

Документы для скачивания (бесплатно) Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен . Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230.

В остальных строках проставляются прочерки.

https://www.youtube.com/watch?v=_6rgGdmJw5A

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. В главных документах отчетности бухгалтерии должны совпадать такие сведения:

- данные о капитале и запасах;

- прибыль, которая нераспределена (такие же данные должны присутствовать и в отчете, касающемся изменений капитала);

- вложения различного характера – денежные, прибыльные;

- задолженность по дебету и кредиту в начале и конце отчетного года;

- резервный капитал.

Для малых предприятий Малое предприятие имеет право требовать применение в учете бухгалтерии кассового метода признания прибыли и расходов.

Если отчетность будет предоставляться в налоговую инспекцию, то каждому коэффициенту необходимо присвоить код. Важно Подобная ситуация будет наблюдаться во всех случаях, когда оплата покупателями (заказчиками) происходит позже реализации товаров (работ, услуг) и задолженность переходит на следующий налоговый период;

- совмещение УСНО и спецрежима в виде ЕНВД.

- получение организацией дивидендов. Если организация, являющаяся учредителем другой организации, получила в налоговом периоде дивиденды, то в бухгалтерском учете эти суммы будут учтены как прочие доходы. В налоговом учете в соответствии со ст. 346.15 НК РФ названные суммы в облагаемый доход не попадают, поскольку дивиденды облагаются у источника выплат, который является налоговым агентом по налогу на прибыль (речь идет о российских компаниях). Если дивиденды получены от иностранной компании, то организация-«упрощенец» самостоятельно исчисляет налог на прибыль с указанной суммы и представляет декларацию по налогу на прибыль, в декларации при УСНО эти суммы не указываются;

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81.

Бюджетные компании должны составлять 2 бухгалтерских баланса. Могут сравниваться данные внутри одной отчетности и между различными ее формами Пояснительная записка