Как известно, затратами называют выраженные в денежной форме расходы предприятия на производство товара.

Для любой фирмы очень важно иметь наиболее полную информацию об издержках. Это позволяет корректно установить цену произведенной продукции, рассчитать уровень экономичности процессов, узнать об эффективности использования ресурсов конкретными подразделениями и т. д.

- Определение

- Разновидности

- Как их посчитать?

- Что включают в себя переменные затраты (формула)?

- Какие затраты являются переменными

- Что относится к переменным затратам

- Примеры прямых переменных затрат

- Совокупные переменные затраты

- Условно-переменные затраты

- Удельные переменные затраты

- Издержки производства (Costs)

- Переменные издержки производства (TVC)

- Общие издержки предприятия (TC)

- Средние постоянные издержки (AFC)

- Средние переменные издержки (AVC)

- Средние издержки (ATC)

- Зависимость видов издержек от уровня производства

- Предельные издержки (MC)

- Переменные затраты предприятия (примеры расчета). Формула расчета в Excel

- Переменные затраты предприятия. Определение и их экономический смысл

- Какая цель расчета переменных затрат предприятия?

- Поправки к определению переменных затрат

- Классификация переменных затрат предприятия

- Формула расчета переменных затрат/издержек

- Как снизить переменные издержки?

- Переменные затраты и точка безубыточности. Пример расчета в Excel

- Расчет переменных издержек формула

- Какими бывают издержки предприятия

- Расчет переменных затрат формула

- Как найти переменные издержки

Определение

В целом, специалисты разделяют затраты на постоянные и переменные. Постоянные издержки не зависят от уровня выпускаемой продукции. В них входит аренда помещения, затраты на переквалификацию персонала, оплата коммунальных услуг и пр.

Величина переменных расходов зависит от объема выпускаемой продукции. Основная особенность: при остановке производства такой вид трат исчезает.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Как правило, переменные траты можно отнести к прямым. Это значит, что, во-первых, они непосредственно связаны с производством продукта или услуги, а во-вторых, их можно включить в себестоимость товара на основании первичной документации без каких-то дополнительных расчетов.

Подробную информацию о данных показателях вы можете узнать из следующего видео:

Разновидности

Не углубляясь в суть проблемы, можно решить, что рост таких издержек растёт с ростом объёма производства, с увеличением сбыта продукции и т. д. Однако это не совсем так. В зависимости от характера объёма выпуска среди переменных расходов выделяют:

- пропорциональные, которые увеличиваются с увеличением объёма производства (если производство товаров увеличивается на 20%, то и траты пропорционально увеличиваются на 20%);

- регрессивно-переменные, темпы роста которых несколько отстают от темпа роста производства (если производство увеличивается на 20%, траты могут возрасти лишь на 15%) ;

- прогрессивно-переменные, которые увеличиваются несколько быстрее, чем увеличивается производство и сбыт товаров (если производство увеличивается на 20%, траты возрастают на 25%).

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Прямые и косвенные расходы среди переменных выделяют достаточно условно:

- Обычно к прямым относят издержки, которые могут быть связаны с производством конкретного продукта. Они относятся напрямую к себестоимости товара. Это могут быть траты на сырьё, топливо или заработную плату рабочим.

- К косвенным можно отнести общецеховые, общезаводские траты, то есть те, которые связаны с изготовлением группы товаров. В силу таких факторов, как технологическая специфика или экономическая целесообразность, их нельзя отнести прямо к себестоимости. Самый распространенный пример – это закупка сырья на комплексных производствах.

В статистической документации расходы делят на общие и средние. Такое деление имеет смысл в отчетных документах предприятий:

- Средние рассчитываются путём деления переменных трат на объем произведенных товаров.

- Общие – это сумма постоянных и переменных издержек организации.

Также можно говорить о производственном и непроизводственном видах. Такое деление связано напрямую с процессом изготовления продукции:

- Производственные входят в состав себестоимости товара. Они материальны и поддаются инвентаризации.

- Непроизводственные же зависят больше не от объемов производства, а от длительности. Следовательно, проинвентаризировать их невозможно.

Таким образом, можно выделить такие самые распространенные примеры переменных расходов на производствах:

- заработная плата работников, зависящая от объёма произведенного ими товара;

- стоимость сырья и других материалов, необходимых для изготовления продукции;

- траты на складирование, перевозку и хранение товара;

- проценты, выплачиваемые менеджерам по продажам;

- налоги, связанные с объёмами производства: НДС, акцизы и т. д.;

- услуги других организаций, связанные с обслуживанием производства;

- стоимость энергетических ресурсов на предприятиях.

Как их посчитать?

Переменные издержки для удобства схематично можно выразить таким образом:

- Переменные траты = Сырьё + Материалы + Топливо + Процентная часть заработной платы и т. д.

Для удобства подсчета зависимости расходов от объема производства немецкий экономист Меллерович ввел коэффициент реагирования затрат (K). Формула, показывающая соотношение между изменением затрат и ростом производительности, выглядит так:

K = Y/X, где:

- K – это коэффициент реагирования затрат;

- Y – темпы роста издержек (в процентах);

- X – темпы роста производства (товарообмена, деловой активности), также исчисляемые в процентах.

С помощью этой формулы можно рассчитать тип переменных затрат в зависимости от характера объёма выпуска. При пропорциональных издержках коэффициент реагирования будет равен 1. Например:

Коэффициент реагирования прогрессивных трат будет больше единицы:

Следовательно, коэффициент регрессивных трат – меньше 1, но больше 0:

Затраты на любую единицу продукции могут быть выражены такой формулой:

Y= А + bX, где:

- Y обозначает общие издержки (в любой денежной единице, например, рублях);

- A – постоянная часть (т. е. та, которая не зависит от объемов производства);

- b – переменные траты, которые рассчитываются на единицу продукта (коэффициент реагирования расходов);

- X – показатель деловой активности предприятия, представленный в натуральных единицах.

Средние переменные издержки можно рассчитать по такой простой формуле:

AVC = VC/Q, где:

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объём выпускаемой продукции.

На графике средние переменные расходы представлены, как правило, в виде возрастающей кривой линии.

slovar/peremennye-zatraty.html

Что включают в себя переменные затраты (формула)?

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов. От чего зависит их размер и по какой формуле они рассчитываются, вы узнаете из данной статьи.

https://www.youtube.com/watch?v=TOw8hSOk5SQ

Какие затраты являются переменными

Что относится к переменным затратам

Примеры прямых переменных затрат

Совокупные переменные затраты

Условно-переменные затраты

Удельные переменные затраты

Как рассчитать переменные затраты фирмы

Как найти переменные затраты на единицу продукции

Как рассчитываются средние переменные затраты

Примеры переменных затрат

Итоги

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т. д.);

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Издержки производства (Costs)

Издержки производства имеют свою классификацию, разделяясь по отношению к тому, как они «ведут себя» при изменении объемов производства. Издержки, относящиеся к разным видам ведут себя по-разному.

Постоянные издержки, как и следует из названия, это совокупность издержек предприятия, которые возникают вне зависимости от объемов производимой продукции. Даже когда предприятие не производит (не продает или не оказывает услуг) вообще ничего.

Для обозначения таких издержек в литературе иногда применяется аббревиатура TFC(time-fixed costs). Иногда применяется и просто — FC (fixed costs).

Примерами таких издержек может быть ежемесячная заработная плата бухгалтера, плата за аренду помещения, плата за землю и т.д.

https://www.youtube.com/watch?v=CUYwi_sxIJg

Следует понимать, что постоянные издержки (TFC) на самом деле, условно-постоянные. В определенной степени, они все равно испытывают влияние объемов производства. Представим себе, что в цехе машиностроительного предприятия установлена система автоматического удаление стружки и отходов.

При увеличении объема выпускаемой продукции, вроде бы, никаких дополнительных расходов не возникает. Но при превышении определенного предела потребуется дополнительная профилактика оборудования, замена отдельных деталей, чистка, устранение текущих неисправностей, которые будут возникать чаще.

Таким образом, в теории, постоянные издержки (расходы) на самом деле, являются такими лишь условно. То есть горизонтальная линия затрат (издержек) в книге, на практике таковой не является. Скажем, что она близка к некоторому постоянному уровню.

Соответственно, на диаграмме (см. ниже) условно такие издержки показаны как горизонтальный график TFC

Переменные издержки производства (TVC)

Переменные издержки производства, как это следует из названия, это совокупность издержек предприятия, которые прямо зависят от объема произведенной продукции.

В литературе данный вид издержек иногда обозначают аббревиатурой TVC(time-variable costs).

Как следует из названия, «переменные» — значит увеличивающиеся или уменьшающиеся одновременно с изменением объема продукции, выпускаемой производством.

К прямым издержкам относят, например, сырье и материалы, которые входят в состав конечной продукции или расходуются в процессе производства прямо пропорционально его загрузке. Если предприятие выпускает, например, литые заготовки, то расход металла, из которого эти заготовки состоят, будет прямо зависеть от производственной программы.

Для обозначения расходования ресурсов, которые прямо используются на производство изделия, также используют термин «прямые расходы (затраты)». Эти затраты — тоже переменные издержки, но не все, так как это понятие шире. Значительная часть расходов производства непосредственно в состав изделия не входит, но изменяется прямо пропорционально объему производства.

Такими издержками являются, например, затраты на энергоресурсы.

Необходимо учитывать, что ряд затрат на ресурсы, которые использует предприятие необходимо в целях классификации издержек разделять.

Например, электроэнергия, которая используется в нагревательных печах металлургического предприятия относится к переменным издержкам (TVC), а вот другая часть электроэнергии, потребленной тем же самым предприятием на освещение территории завода — уже к постоянным (TFC).

То есть, один и тот же ресурс, который потребило предприятие, может разделяться на части, которые могут классифицироваться по-разному — как переменные или как постоянные издержки.

Есть также ряд издержек, затраты по которым относят к условно-переменным. То есть они связаны с производственными процессами, но прямо пропорциональной зависимости по отношению к объемам производства не имеют.

На диаграмме (см. ниже) переменные издержки производства отображены как график TVC.

Данный график отличается от линейного, которым он должен был бы быть в теории. Дело в том, что при достаточно малых объемах производства, прямые издержки на производство выше, чем должны быть. Например, литейная форма рассчитана на 4 отливки, а Вы производите две. Плавильную печь загружаете ниже проектной мощности.

В результате ресурсов расходуется больше, чем технологический норматив. После преодоления некоторого значения объемов производства график переменных издержек (TVC) становится близким к линейному, но далее, при превышении некоторого значения, издержки (в пересчете на единицу выпуска) снова начинают расти.

Это объясняется тем, что при превышении нормального уровня производственных возможностей предприятия, на выпуск каждой дополнительной единицы продукции требуется тратить больше ресурсов.

Например, оплачивать работникам сверхурочные, тратить больше денег на ремонт оборудования (при нерациональных режимах эксплуатации затраты на ремонт растут геометрически) и т.д.

https://www.youtube.com/watch?v=yht2M_Ul0ug

Таким образом, переменные издержки считают подчиняющимися линейному графику лишь условно, на определенном отрезке, в пределах нормальной производственной мощности предприятия.

Общие издержки предприятия (TC)

Общие издержки предприятия являются суммой переменных и постоянных издержек. В литературе их часто обозначают как TC (total costs).

То есть

TC = TFC + TVC

где издержки по видам: TC — общие TFC — постоянные

TVC — переменные

На диаграмме общие издержки отражены графиком TC.

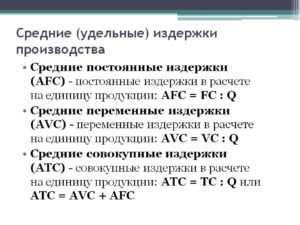

Средние постоянные издержки (AFC)

Средними постоянными издержками называют частное от деления суммы постоянных издержек на единицу выпускаемой продукции. В литературе эту величину обозначают как AFC(average fixed costs).

То есть

AFC = TFC / Q где TFC — постоянные издержки производства (см. выше) Q — количество (объем) производства

Смысл данного показателя заключается в том, что он показывает, сколько постоянных издержек приходится на единицу производимой продукции.

Соответственно, при росте объема производства на каждую единицу изделия приходится все меньшая доля постоянных издержек (AFC).

Соответственно, уменьшение величины постоянных издержек, приходящихся на одну единицу продукции (услуг) предприятия приводит к росту прибыли.

На диаграмме значение показателя AFC отображено соответствующим графиком AFC

Средние переменные издержки (AVC)

Средними переменными издержками называют частное от деления суммы затрат на производство изделий (услуг) к их количеству (объему). Для их обозначения часто используется аббревиатура AVC (average variable costs).

AVC = TVC / Q где TVC — переменные издержки производства (см. выше) Q — количество (объем) производства

Казалось бы, в расчете на одну единицу продукции, переменные издержки должны быть всегда одинаковы. Однако, по причинам, о которых говорилось ранее (см.

TVC) затраты на производство испытывают колебания в расчете на единицу произведенной продукции.

Поэтому для ориентировочных экономических расчетов принимают во внимание величину средних переменных издержек (AVC) при объемах, близких к нормальной мощности предприятия.

На диаграмме динамика показателя AVC отображена графиком с аналогичным названием

Средние издержки (ATC)

Средние издержки предприятия — это частное от деления суммы всех издержек предприятия к величине произведенной продукции (работ, услуг). Часто эту величину обозначают как ATC (average total costs). Также встречаются термин «полная себестоимость единицы продукции».

ATC = TC / Q где TC — полные (общие) издержки (см. выше) Q — количество (объем) производства

Следует учесть, что данное значение годится только для очень грубых расчетов, расчетов при незначительных отклонениях величины производства или при незначительной доле постоянных издержек в общей величине издержек предприятия.

При увеличении объемов производства расчетная величина издержек (TC), полученная, исходя из значений показателя ATC и умножением на объем производства, иной, чем расчетный, будет больше фактической (издержки будут завышены), а при уменьшении, наоборот — занижены. Это будет происходить вследствие влияния условно-постоянных издержек (TFC). Поскольку TC = TFC + TVC, то

ATC = TC / Q ATC = ( TFC + TVC ) / Q

Таким образом, при изменении объемов производства величина постоянных издержек (TFC) не будет меняться, что приведет к погрешности, описанной выше.

Зависимость видов издержек от уровня производства

На графиках отображена динамика величин различных видов издержек в зависимости от объемов производства на предприятии.

Предельные издержки (MC)

Предельные издержки — это величина дополнительных издержек, необходимых для производства каждой дополнительной единицы продукции.

MC = ( TC2 — TC1 ) / ( Q2 — Q1)

Термин «предельные издержки» (в литературе часто обозначается как MC — marginal costs) не всегда правильно воспринимается, так как явился следствием не вполне корректного перевода английского слова margin.

В русском языке «предельный» часто означает «стремящийся к максимуму», тогда как в данном контексте следует понимать, как «находящийся в границах».

Поэтому авторы, знающие английский язык (здесь улыбнемся), вместо слова «предельные» используют термин «граничные издержки» или даже просто «маржинальные издержки».

Из приведенной выше формулы легко заметить, что MC для каждой дополнительной единицы продукции будет равно AVC на промежутке [ Q1 ; Q2 ].

Поскольку TC = TFC + TVC, то

MC = ( TC2 — TC1 ) / ( Q2 — Q1)

МС = ( TFC + TVC2 — TFC — TVC 1) / ( Q2 — Q1)

МС = ( TVC2 — TVC 1) / ( Q2 — Q1)

То есть предельные (маржинальные) издержки в точности равны переменным издержкам, необходимым для производства дополнительной продукции.

Если нам необходимо посчитать MC при конкретном объеме производства, то предполагаем, что интервал, с которым мы имеем дело, равен [ 0; Q ] (то есть от нуля до текщуго объема), тогда в «точке ноль» переменные издержки равны нулю, производство также равно нулю и формула упрощается до следующего вида:

МС = ( TVC2 — TVC 1) / ( Q2 — Q1)

МС = TVC Q / Q где

TVC Q — переменные издержки, необходимые для производства Q единиц продукции.

Примечание. Оценить динамику различных видов издержек можно на техническом примере по нахождению издержек в виде задачи по экономике.

Переменные затраты предприятия (примеры расчета). Формула расчета в Excel

Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации.

Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет.

Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

https://www.youtube.com/watch?v=fhUjxnBY5n8

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат.

Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия.

Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства.

На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности < 1. При увеличении роста производства переменные издержки предприятия уменьшаются. Данный эффект получил название – “эффект масштаба” или “эффект массового производства”. Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%.

В таблице приведен пример изменения объема производства и размера переменных издержек для их различных типов.

| Тип чувствительности издержек | Изменение объема производства | Изменение размера переменных издержек |

| Пропорциональные издержки | +30% | +30% |

| Прогрессивные издержки | +30% | +50% |

| Дегрессивные издержки | +30% | +15% |

По статистическому показателю выделяют:

- Общие переменные издержки (англ. Total Variable Cost, TVC) – включат в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов.

- Средние переменные издержки (англ. AVC, Average Variable Cost)– средние переменные издержки на единицу продукции или группу товаров.

По способу финансового учета и отнесения на себестоимость произведенной продукции:

- Переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции. Здесь все просто, это затраты на материалы, топливо, энергию, заработную плату и т.д.

- Переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции. Например, при производственном разделении молока на обезжиренное молоко и сливки. Определить размер издержек в себестоимости обезжиренного молока и сливок проблематично.

По отношению к производственному процессу:

- Производственные переменные затраты – издержки на сырье, материалы, топливо, энергия, зарплата рабочего персонала и т.д.

- Непроизводственные переменные затраты – издержки не связанные непосредственно с производством: коммерческие и управленческие расходы, к примеру: затраты на транспортировку, комиссия посреднику/агенту.

Формула расчета переменных затрат/издержек

В итоге можно написать формулу расчета переменных затрат:

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П + Проценты от продаж агентам;

Переменные затраты = Маржинальная (валовая) прибыль – Постоянные затраты;

Совокупность переменных и постоянных издержек и постоянных составляют общие издержки предприятия.

https://www.youtube.com/watch?v=mIkUO81_C98

Общие затраты = Постоянные затраты + Переменные затраты.

На рисунке показана графическая взаимосвязь между издержками предприятия.

Как снизить переменные издержки?

Одной из стратегии снижения переменных издержек является использования “эффекта масштаба”. При увеличении объема производства и перехода от серийного к массовому выпуску, проявляется эффект масштаба.

График эффекта масштаба показывает, что при увеличении объема производства достигается точка перелома, когда зависимость между размером издержек и объемом производства становится нелинейной.

При этом темп изменения переменных издержек ниже нежели рост производства/продаж. Рассмотрим причины появления “эффекта масштаба производства”:

- Уменьшение затрат на управленческий персонал.

- Использование НИОКР в выпуске продукции. Увеличение объема выпуска и продаж приводит к возможности проведения дорогостоящих научно исследовательских работ по совершенствованию технологии производства.

- Узкая специализация продукции. Фокусирование всего производственного комплекса на выполнение ряда задач, позволяет повысить их качество и снизить размер брака.

- Выпуск схожей по технологической цепи продукции, дополнительная загрузка мощностей.

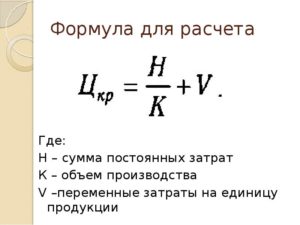

Переменные затраты и точка безубыточности. Пример расчета в Excel

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам.

Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно.

На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные.

Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д.

Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности.

Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах.

Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

к.э.н. Жданов Иван Юрьевич

Расчет переменных издержек формула

VC

MC

ATC

AVC

AFC

0

60,00

0,00

—

—

—

—

—

1

130,00

60,00

70,00

70,00

130,00

70,00

60,00

2

180,00

60,00

120,00

50,00

90,00

60,00

30,00

3

230,00

60,00

170,00

50,00

76,66

56,66

20,00

4

300,00

60,00

240,00

70,00

75,00

60,00

15,00

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

https://www.youtube.com/watch?v=R4_xuzuaE_c

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю.

Внимание В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC).

Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту.

К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т.

Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности. Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах.

Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

к.э.н.

Переменные издержки — одна из основных экономических составляющих деятельности любого предприятия, задействованная в большинстве финансовых формул. Рассмотрим, что они собой представляют и как их рассчитать, в нашей статье.

Какими бывают издержки предприятия

Переменные издержки фирмы — это…

Какие затраты относятся к переменным издержкам предприятия

Расчет переменных издержек производства

Общие, средние (удельные) издержки

Использование переменных издержек предприятия в финрасчетах

Итоги

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства.

Расчет переменных затрат формула

Расчёт общих затрат предприятия при выпуске продукции

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные.

В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

Выпуск в единицу времени, Q, шт.

Общие затраты, TC, р.

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется.

VaR) + прогнозирование движения курса

Как найти переменные издержки

Переменные издержки производства состоят из затрат на материалы и сырье. Для того, чтобы знать, как рассчитать переменные издержки, следует учитывать нормативы расхода материалов на единицу готового продукта.

Так как при нулевом объеме производства VC = 0, то переменные расходы будут равны постоянным, т.е. FC = TC, следовательно, по данным таблицы получаем FC = 60.

Так как VC = TC — FC, то для каждого объема производства получаем следующие переменные затраты:

— при Q = 0, VC0 = 60 — 60 = 0;

— при Q = 1, VC1 = 140 — 60 = 80;

— при Q = 2, VC2 = 180 — 60 = 120;

— при Q = 3, VC3 = 240 — 60 = 180;

— при Q = 4, VC4 = 420 — 60 = 360.

Предельные издержки можно вычислить на основе формулы MC = ΔTC / ΔQ, тогда для разных объемов производства получаем:

— для Q = 1: МС1 = (140-60) : (1-0) = 80 : 1 = 80;

— для Q = 2: МС2 = (180-140) : (2-1) = 40 : 1 = 40;

— для Q = 3: МС3 = (240-180) : (3-2) = 60 : 1 = 60;

— для Q = 4: МС4 = (420-240) : (4-3) = 180 : 1 = 180.

Средние общие издержки можно определить по формуле: ATC = TC / Q.

426,6

24992

К постоянным затратам можно отнести амортизацию оборудования и нематериальных активов, расходы на оплату аренды помещения, на маркетинговые исследования и рекламу, административные и прочие расходы.

https://www.youtube.com/watch?v=B5Kjc5en9MA

Общая сумма постоянных затрат определяется по формуле:

Рп = АП+АНМА +АОПФ +Рпост ,

где АП — плата за аренду помещения в год, р.;

АНМА — сумма амортизации нематериальных активов, р.;

АОПФ — сумма амортизации основных производственных фондов, р.;

Рпост — прочие постоянные затраты предприятия, р.

Сумма амортизации нематериальных активов определяется по формуле:

АНМА = СНМА / Тсл ,

где СНМА — стоимость нематериальных активов предприятия, р.; в данном случае к нематериальным активам относится стоимость лицензии;

Тсл — срок использования лицензии, лет.

АНМА = 14/3 = 4,7 тыс.