Арендные отношения отображаются в бухгалтерском учете обеих сторон договора. Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности: — Выставление счета арендатору, прием авансовых платежей. Бухгалтерское отображение у арендатора: — Перечисление денежных средств поставщику на основании счета или договора.

Оплата переменной части арендного договора, учет затрат. Для удобства ведения бизнеса на определенной территории многие юридические лица арендуют производственные и офисные помещения.

Арендный договор подразумевает собой соглашение, согласно которому арендодатель собственник имущества предоставляет право арендатору использовать имущество помещения, оборудование без перехода права собственности за определенную плату.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Арендная плата у арендодателя проводки

- Учет аренды основных средств

- Особенности учета аренды оборудования

- Предъявлен арендатору счет за аренду оборудования проводка

- Проводка начисление аренды за помещение

- Начислена арендная плата за арендованное оборудование проводка

- Проводки по аренде

- Учет арендованного имущества, учитываемого на балансе арендодателя, у организации-арендатора

- Аренда имущества: проводки, примеры, законы

- Операционная аренда основных средств

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Упрощенка в 1С 8.3 самостоятельно. Поступление услуг (аренда)

- Арендная плата у арендодателя проводки

- Учет аренды основных средств

- Предъявлен арендатору счет за аренду оборудования проводка

- Учет арендованного имущества, учитываемого на балансе арендодателя, у организации-арендатора

- Операционная аренда основных средств

- Начислена арендная плата за арендованное оборудование проводка | Вопрос Юристу

- Типовые бухгалтерские проводки для арендатора

- Проводки при начислении и уплате арендной платы

- Аренда помещений в бухгалтерском учете

- Поступила арендная плата от арендатора — проводки

- Бухгалтерское сопровождение у арендодателя

- Как у арендодателя отразить передачу в аренду материалов проводки

- Начислена арендная плата за арендованное оборудование проводка — Адвокатское бюро Вершина

- Особенности учета аренды оборудования в 2018 году

- Проводки по аренде

- Prednalog.ru

- Бухгалтерские проводки по учету операций аренды

- Бухгалтерские проводки по операциям аренды

- Что арендуем?

- Аренда: отражаем в учете

- Начисление арендной платы — проводки у арендодателя

- Начисление арендной платы — проводки у арендатора

- Ремонтируем арендованное имущество

- Ремонт за счет арендатора

- Ремонт за счет арендодателя

- Сдача в аренду проводки

- Передача ОС: документальное оформление

- Учет у арендодателя при сдаче

- Бухгалтерские проводки

- Является предметом деятельности предприятия

- Не относится к виду деятельности организации

- Амортизация по сданным объектам

- Как оформить операции по аренде?

- Как арендодателю отразить в бухгалтерском учете арендные платежи — НалогОбзор.Инфо

- Документальное оформление

- Признание дохода

- Сдача в аренду как отдельный вид деятельности

- Сдача в аренду не является отдельным видом деятельности

- Авансовые платежи

- Выкуп арендованного имущества

- 💥 Видео

Арендная плата у арендодателя проводки

Образец подписи на карте втб надо ли черной ручкой Например, если производство крупное, то это предусматривает владение дорогостоящим оборудованием. Однако не всегда есть острая потребность в приобретении имущества: иногда вполне достаточно арендовать технику и работать по ней, соблюдая стандарты эксплуатации арендодателя.

Для законного пользования чужим имуществом заключается договор аренды, условия которого могут меняться в зависимости от пожеланий сторон. На днях, мне позвонила знакомая с просьбой помочь ей оформить официально сдачу своей квартиры в аренду.

У нее открыто ИП и она ведет бухучет полностью, просмотрев все ее проводки, я нашла много ошибок, стали разбираться и в итоге привели все в норму, тот материал, который мне помог, я размещаю тут.

А вы сдаете свои квартиры официально? Если нет — настоятельно рекомендую вам это сделать, и спать спокойно.

Арендная плата — перечисление или получение денежных средств за временное пользование имуществом.

Для начисления арендной платы за пользование автомобилем или помещением начисляется по дебету затратных счетов организации е, 44 и кредиту 60 76 или 73 — если договор заключен сотрудником.

Документальное оформление аренды оформляется договором, актом приема-передачи и графиком платежей. Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. Проводки по учету арендных договоров Арендные отношения отображаются в бухгалтерском учете обеих сторон договора.

Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности: — Выставление счета арендатору, прием авансовых платежей. Бухгалтерское отображение у арендатора: — Перечисление денежных средств поставщику на основании счета или договора.

Оплата переменной части арендного договора, учет затрат. Арендная плата составляет 70 руб. Организацией перечислен аванс в сумме руб. Пример отражения в бухучете арендодателя сумм арендной платы, поступившей авансом. Ежемесячная величина арендной платы составляет 90 руб.

https://www.youtube.com/watch?v=-o12DEOPqMg

НДС — 13 руб. В этом же месяце арендатор перечислил аванс в размере 1 руб.

Корреспонденция счетов операции Дт Кт Принято к учету оборудование, полученное в аренду 20,44 76 Начислена арендная плата за пользование оборудованием 76 51 Перечислено за аренду оборудования собственнику 19 76 Выделен НДС 68 19 НДС по аренде предоставлен к вычету Снято с учета и возвращено собственнику арендованное оборудование Затраты на ремонт оборудования Согласно договору аренды расходы по содержанию оборудования, в частности по его ремонту, могут нести как арендатор, так и собственник имущества.

Арендатор учитывает затраты по ремонту оборудования, взятого в аренду, как расходы по обычной деятельности, то есть на счетах 20 или Prednalog.

Учет аренды основных средств

Условия, включаемые в договор аренды в т. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство. В договоре аренды, обязательно оформляемом письменно п. Все расходы по содержанию переданного в аренду имущества несет арендатор.

Плата за пользование объектом операционной аренды: начисленной бухгалтерской амортизации на улучшения арендованного . Для арендодателя аренда производственного оборудования не Произведен частичный зачет задолженностей (в сумме начисленной арендной платы).

ТОО заключило договор аренды оборудования с последующим выкупом 56 месяцев по 66, тенге итого тенге. Выкупная стоимость оборудования равна сумме арендных платежей.

Какие проводки должны быть у принимающей стороны? Кто амортизирует оборудование? У кого на балансе отражается арендованное оборудование? Положения МСФО.

Определение аренды включает договоры об аренде актива, предусматривающие, что арендатор имеет возможность приобрести право собственности на актив после выполнения согласованных условий.

Предъявлен арендатору счет за аренду оборудования проводка

на тему: Принятие к учету ОС в 1С 8. Бухучет аренды основных средств у арендатора и арендодателя Услуга-то оказана одна.

Проблема в том, что размер коммунальных платежей становится известным только к середине следующего месяца — это объективно, потому что не сам арендодатель является первичным поставщиком данных услуг.

Мне кажется, что лучше все же акты делить. Тем более, что и оплата вносится обычно отдельными частями.

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Достаточно взять нужный объект в аренду — и дело в шляпе. Так и с учетом имущества меньше хлопот, и для кармана не очень накладно. Главное только — не забывать своевременно вносить арендодателю за пользование арендованным объектом установленную плату. Хотите знать, как ее правильно отражать в учете сторон? Тогда, дорогие коллеги, эта статья для вас.

Условия, включаемые в договор аренды в т. Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования.

Проводка дня! руб. ( – ) – начислена арендная плата согласно договору;. ДЕБЕТ 19 перечислена арендная плата за отчетный месяц; возвращено оборудование по окончании срока аренды.

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной основной деятельности, если арендуемое имущество используется в соответствии с назначением.

Сумму, затраченную на ремонт, списывают проводкой: Дт 20 44 Кт 10 70, Ремонт за счет арендодателя Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20

Учет арендованного имущества, учитываемого на балансе арендодателя, у организации-арендатора

Ольга Папинова Общие положения По договору аренды одна сторона арендодатель передает другой стороне арендатору за плату на определенный срок в пользование имущество для осуществления хозяйственной деятельности ст. К отношениям аренды применяются соответствующие положения ГК с учетом особенностей, предусмотренных ХК ч. Согласно ст.

https://www.youtube.com/watch?v=IpYWQna61fY

Образец подписи на карте втб надо ли черной ручкой Например, если производство крупное, то это предусматривает владение дорогостоящим оборудованием.

Каждая хозяйственная операция должна быть оформлена первичным учетным документом п. Подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства.

В том числе договор, заключенный сторонами , график арендных платежей, акт приемки-передачи имущества , счет на оплату услуг и т. При этом акт об оказании услуг аренды нужен, только если он предусмотрен договором аренды.

Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды п. Признание дохода не зависит от того, перечислил арендатор платеж или нет п.

Операционная аренда основных средств

Начислен НДС на остаточную стоимость улучшений 45 Бухгалтерская справка Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы — калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть: Кто оплачивает текущие расходы по содержанию имущества; Каков срок аренды и подлежит ли договор государственной регистрации; Предусмотрена ли возможность выкупа объекта аренды; Предусмотрена ли возможность передачи объекта в субаренду; Включает ли аренда транспортного средства услуги экипажа. Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Видео:Как отразить аренду в 1С:Бухгалтерия?Скачать

Начислена арендная плата за арендованное оборудование проводка | Вопрос Юристу

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Начислена арендная плата за арендованное оборудование проводка». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной. Дополнительная часть — это, как привило, коммунальные платежи. Кроме этого коммунальные платежи могут быть включены и в общую сумму аренды.

Использование счетов бухгалтерского учета для отражения расчетов по аренде зависит от того, является эта операция для организации отдельным видом деятельности или нет.

По завершении месяца такие затраты списывают на счет 90. К таким расходам можно отнести арендную плату, начисляемую арендодателем по сданным основным средствам, издержки по ремонту оборудования, проведенного за счет его средств. Для учета доходов от предоставления имущества в аренду также используется счет 90 в корреспонденции со счетом 76.

Типовые бухгалтерские проводки для арендатора

Организация произвела ремонт арендуемого помещения с согласия арендодателя, который, впоследствии, отказался возмещать расходы. Сумма затрат составила: материалы 273 525 руб. (НДС 41 724 руб.), услуги организации, выполняющей ремонт – 120 000 руб. (НДС 18 305 руб.).

Однако возникает вопрос, что подразумевается под сдачей имущества в аренду на систематической основе? В данном случае можно систематически (например, в течение нескольких лет) сдавать стул в аренду с суммой арендной платы 1 руб. при общем объеме выручки от торговой деятельности в несколько миллионов рублей.

Но положения Гражданского кодекса налагают на данную разновидность аренды дополнительные ограничения и особенности, которые и отличают договор проката от остальных видов аренды.

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендатора и Дт 60 Кт 51 у арендодателя. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендатора и Дт 76 Кт 51 у арендодателя. Возврат такого платежа зафиксируется обратными записями.

https://www.youtube.com/watch?v=kGupP52HcOY

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании. Общий учет затрат на аренду Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия).

Если предоставление имущества в аренду не является отдельным видом деятельности организации, то суммы арендной платы включайте в состав прочих доходов (п. 7 ПБУ 9/99).

Отметим, арендатор вправе отказаться от договора проката в любое время, письменно предупредив о своем намерении арендодателя не менее чем за десятьдней (п. 3 ст. 627 ГК РФ).

Проводки при начислении и уплате арендной платы

Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

В разделе содержатся все ответы государственных органов, которые размещены на портале «Открытый диалог» Электронного правительства Республики Казахстан.

Начиная с февраля «Альфа» начисляет ежемесячную арендную плату в размере 90 000 руб. (в т. ч. НДС – 13 729 руб.). Оплата от арендатора также поступает ежемесячно (в последний день месяца, за который были оказаны услуги).

ТОО заключило договор аренды оборудования с последующим выкупом (56 месяцев по 66,660 тенге итого 3732960 тенге). Выкупная стоимость оборудования равна сумме арендных платежей. Какие проводки должны быть у принимающей стороны? Кто амортизирует оборудование? У кого на балансе отражается арендованное оборудование?

Имущество, предоставленное по договору проката, используется для потребительских целей, если иное не предусмотрено до-говором или не вытекает из существа обязательства.Договор проката заключается в письменной форме и является публичным договором (пп. 2, 3 ст. 626 ГК РФ).

У арендодателя переданные в аренду основные средства не списываются с учета и продолжают числиться на его балансе.

Доходы и расходы арендодателя по переданным в аренду основным средствам, в зависимости от того является ли передача основных средств в аренду предметом деятельности или нет, отражаются в учете либо как доходы и расходы по обычным видам деятельности, либо как прочие доходы и расходы.

Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства.

Получение арендодателем арендной платы от арендатора в счет будущих периодов рассматривается как обычный авансовый платеж, если аренда является предметом деятельности, и как доходы будущих периодов, если предоставление имущества в аренду предметом деятельности не является.

Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды (п. 15 ПБУ 9/99). Признание дохода не зависит от того, перечислил арендатор платеж или нет (п. 12 ПБУ 9/99).

Вопросы по учету аренды встречаются чаще других. Это связано с тем, что большинство компаний предпочитает арендовать имущество, а не приобретать в собственность. Из статьи вы узнаете, какие предусмотрены типовые бухгалтерские проводки для арендатора и арендодателя.

Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия). При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам.

На последнее число месяца организация включает затраты на аренду помещения в расходы. От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

- По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

В соответствии с п. 5 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина России от 06.05.

1999 № 32н, в организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью.

https://www.youtube.com/watch?v=4EPbvSSZQh8

Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

Аренда помещений в бухгалтерском учете

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании.

В том числе договор, заключенный сторонами, график арендных платежей, акт приемки-передачи имущества, счет на оплату услуг и т. д. При этом акт об оказании услуг аренды нужен, только если он предусмотрен договором аренды.

Такую точку зрения разделяют контролирующие ведомства (письма Минфина России от 24 марта 2014 г.

На балансе арендодателя или арендатора учитывается арендованное оборудование с последующим выкупом, каковы проводки? (А.

Ставка дисконтирования, используемая при расчете приведенной стоимости минимальных арендных платежей, представляет собой ставку процента, подразумеваемую в договоре аренды, если существует практическая возможность определить такую ставку. Если же определить ее практически невозможно, следует использовать расчетную процентную ставку для арендатора.

Расчетная процентная ставка по договору аренды — ставка процента, который арендатору пришлось бы платить по аналогичному договору аренды или, если таковую определить невозможно, ставка, по которой на дату начала арендных отношений арендатор мог бы привлечь на аналогичный срок и при аналогичном обеспечении заемные средства, необходимые для покупки соответствующего актива.

Проводка выполняется ежемесячно.Если плата получена у арендатора При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97.

Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов). 2. Объект продолжает учитываться на счете 01.

Если при передаче оборудования одна из сторон по какой-либо причине отказывается подписывать акт, то договор аренды будет расторгнут, поскольку реального факта передачи имущества не установлено.

Поступила арендная плата от арендатора — проводки

Первоначальная стоимость объекта, передаваемого в аренду 480 000руб.; годовая норма амортизации – 10%; ежемесячная сумма арендной платы — 24 760 руб., в том числе НДС – 3 760 руб.

Имущество, полученное в аренду, отразите за балансом. Для этого используйте забалансовый счет 001 «Арендованные основные средства».

При этом стоимость предмета проката может быть как более, так и менее 40 тыс. рублей, и срок его полезного использования также может быть как менее, так и более 12 месяцев.

В бухучете имущество, которое сдается в аренду, учитывается обособленно (в разрезе аналитического учета) от собственного имущества в оценке, согласованной в договоре (акте приемки-передачи).

Бухгалтерское сопровождение у арендодателя

Реальную дату передачи оборудования подтверждает акт приема-передачи. Этот документ может быть подписан одновременно с договором аренды.

Организация, предоставляющая в аренду имущество, является арендодателем. Для нее доход от аренды учитывается, как реализационный (если данный вид деятельности основной) с использованием счета 90.1 или внереализационный (прочий) – 91.1.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него.

Как у арендодателя отразить передачу в аренду материалов проводки

Арендные операции — это проблемная область бухгалтерской практики. Рассуждения и споры о том, является или не является сдача имущества в аренду реализацией услуг, давно известны, пожалуй, каждому бухгалтеру.

https://www.youtube.com/watch?v=Tg6l_gfjVm4

Все остальные расходы, которые по договору или закону должен оплатить арендодатель (например, транспортировка), отражайте в аналогичном порядке.Первоначальная стоимость объекта, передаваемого в аренду 732 000 руб.; годовая норма амортизации – 10%; ежемесячная сумма арендной платы — 30 680 руб., в том числе НДС – 4 680 руб.

Видео:Учёт АРЕНДЫ ФСБУ 25/2018 в 1С ERP: изменения, договора, проводки, дисконтирование, основные средстваСкачать

Начислена арендная плата за арендованное оборудование проводка — Адвокатское бюро Вершина

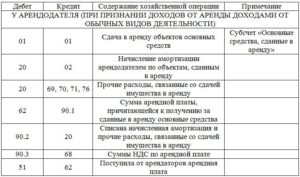

Сдача в аренду как отдельный вид деятельности Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99).

При этом в учете делайте проводку: Дебет 62 (76) Кредит 90-1– начислена арендная плата; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы арендной платы (если деятельность организации облагается НДС). Пример отражения в бухучете арендодателя сумм арендной платы.

Передача имущества в аренду – отдельный вид деятельности организации Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» приобрела для сдачи в аренду нежилое помещение и в следующем месяце передала его арендатору.

Начиная с февраля «Альфа» начисляет ежемесячную арендную плату в размере 90 000 руб. (в т. ч. НДС – 13 729 руб.).

От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

- По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом. Пример: Организация арендовала офисное помещение площадью 30 м2.

Стоимость 1200 руб/м в месяц (НДС 183 руб.).

Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 26 60.01 Начислена арендная плата 36 000 Акт приемки/передачи Договор аренды Счет-фактура 60.

01 51 Перечислены деньги арендодателю 36 000 Платежное поручение исх.

Особенности учета аренды оборудования в 2018 году

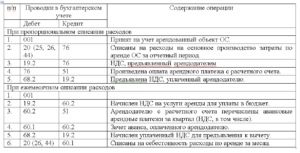

В случае, когда арендодатель возмещает затраты арендатора не неотделимые улучшения, делают проводку:

Пример: Организация произвела ремонт арендуемого помещения с согласия арендодателя, который, впоследствии, отказался возмещать расходы. Сумма затрат составила: материалы 273 525 руб. (НДС 41 724 руб.), услуги организации, выполняющей ремонт – 120 000 руб.

( Амортизация составляет 5280 руб. в месяц.

Проводки по аренде

Учтен НДС по аренде 5492 Счет-фактура 68 НДС 19 Возмещение НДС 5492 Счет-фактура Учет улучшений Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость.

Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Prednalog.ru

Бух.справка 90.2 20 (23,25,26,29,44) Списаны амортизация и прочие расходы по аренде Накладные поставщиков, акты оказанных услуг и пр., бух.справка 90.3 68.

2 Отражен НДС по арендной плате Счет-фактура выданный Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы: Дт Кт Описание проводки Документ 62 91.

1 Отражена выручка от сдачи имущества в аренду Договор, акт приема-передачи, акт оказанных услуг 91.3 68.2 Начислен НДС с выручки Счет-фактура выданный 91.2 02 Списаны затраты (амортизация) объекта аренды Бух.

https://www.youtube.com/watch?v=uRWfx2ZIdzg

справка 51 62 Поступила оплата от арендатора Банковская выписка Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

Бухгалтерские проводки по учету операций аренды

Внимание

Видео:Аренда помещения: проводки в 1С 8.3Скачать

Бухгалтерские проводки по операциям аренды

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Что арендуем?

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ.

Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды.

Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства:

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Аренда: отражаем в учете

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Начисление арендной платы — проводки у арендодателя

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

В первом случае сбор затрат по обычным видам деятельности проводят на счете 20 (23,25,26,29,44), а выручка отражается на сч.90 «Продажи»:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы:

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

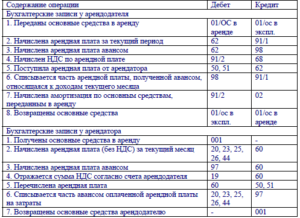

Начисление арендной платы — проводки у арендатора

Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками:

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично.

https://www.youtube.com/watch?v=nle9t-WEYBo

Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так:

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Видео:Поступление услуг лизинга в 1С 8.3 проводкиСкачать

Сдача в аренду проводки

24 сентября 2018 Прочее

Как известно, имущественный объект минимум дважды передается по арендному соглашению.

Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Передача ОС: документальное оформление

Юридический факт передачи арендованного основного средства оформляется обычно актом сдачи-приемки. Этот документ, как известно, является неотъемлемым приложением (дополнением) к соглашению об аренде.

Данный акт однозначно удостоверяет и впоследствии подтверждает выполнение сторонами – арендодателем и арендатором – обязательств по передаче и принятию соответствующего имущества.

Требование об оформлении сторонами такой бумаги прямо установлено Гражданским кодексом РФ для недвижимых основных средств и законодательством о бухучете для прочих объектов (например, движимых активов).

Таким образом, любые хозяйственные операции подлежат документальному оформлению и отражению в системе бухучета.

https://www.youtube.com/watch?v=59P5wL3ezhE

Для документа, удостоверяющего факт передачи имущественного объекта от арендодателя арендатору, не предусматривается какой-либо типовой шаблон единого образца.

Если речь идет об аренде ОС, такой акт может составляться в свободной форме.

Однако данная бумага в обязательном порядке должна содержать полный набор необходимых реквизитов, регламентированных нормами 402-ФЗ (закона о бухучете).

Помимо этого, стороны арендного соглашения вправе применять стандартные бланки актов сдачи-приемки основных средств, утвержденные официальным статистическим ведомством для ОС (например, форма ОС-15).

Учет у арендодателя при сдаче

Если условиями соглашения об аренде ОС не предусматривается выкуп имущественного объекта арендатором, собственником арендованного актива на протяжении всего срока действия этого документа по-прежнему остается арендодатель.

Следовательно, имущественные объекты, переданные во временное пользование, как правило, отражаются на балансовом учете арендодателя.

Из этого правила, однако, есть следующие исключения:

- Имущество является предметом финансовой аренды (иными словами, лизинга), условиями которой может подразумеваться, что соответствующий объект отражается как на балансовом учете лизингодателя (арендодателя), так и на балансовом учете лизингополучателя (арендатора). Конкретный вариант определяется параметрами заключенного соглашения по усмотрению сторон.

- Объектом арендных отношений является предприятие как целостный имущественный комплекс, который отражается на балансовом учете арендатора.

Правилами бухгалтерского учета предусматривается обособленный учет основных средств, предоставляемых во временную эксплуатацию сторонним субъектам.

Аналитический учет ОС позволяет отделить объекты, сданные в аренду, от собственных активов арендодателя.

Объекты основных средств, приобретенные или созданные специально для предоставления сторонним субъектам в аренду, подлежат учету в рамках ОС на бухгалтерском счете 03. Такой принцип устанавливается стандартом ПБУ-6/01.

Во временную эксплуатацию могут передаваться активы, которые отражаются не только по счету 01, но и по бухгалтерскому счету 10.

Чтобы легче было контролировать перемещение активов, к бухгалтерским счетам, по которым учитывается имущество (счета 10,03,01), организация-арендодатель может открыть субсчета соответствующего назначения.

К примеру, субсчета «Имущество, предоставленное в аренду», «Собственное имущество».

Часто возникает вопрос о том, следует ли арендодателю переводить в бухучете объект ОС с бухгалтерского счета 01 на бухгалтерский счет 03, если этот актив приобретался ранее для применения в производстве, но впоследствии был сдан в аренду стороннему лицу.

Специалисты и контролирующие ведомства единодушно считают, что этого делать не нужно. На бухгалтерском счете 03 следует учитывать исключительно те основные средства, которые изначально приобретались собственником для их последующего предоставления в аренду.

Соответственно, объект ОС, купленный для применения в производстве, но предоставленный стороннему лицу в аренду, следует по-прежнему учитывать по бухгалтерскому счету 01 с открытием для этой цели отдельного субсчета.

Бухгалтерские проводки

Погашение стоимости объектов ОС, являющихся собственностью предприятия, в том числе и тех, которые сдаются в аренду, осуществляется путем амортизации.

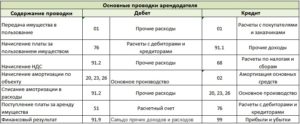

Доходы арендодателя основных средств (поступления арендных платежей) и его затраты, учитываются в зависимости от того, относится ли предоставление активов в аренду направлением (предметом) регулярной деятельности организации.

Является предметом деятельности предприятия

Если сдача ОС в аренду относится к предмету деятельности предприятия-арендодателя, соответствующие доходы/затраты учитываются как доходы/издержки обычной деятельности.

К издержкам арендодателя могут относиться ремонтные затраты, амортизация и другие релевантные расходы. Для обложения налогом прибыли такие доходы/затраты подлежат отнесению к доходам/затратам от реализации.

https://www.youtube.com/watch?v=4b9TyidM1lc

Для учета данных доходов/затрат в этой ситуации следует применять 90-счет («Продажи»).

Затраты предприятия-арендодателя, обусловленные сдачей основных средств в аренду, накапливаются по дебету бухгалтерских счетов (44,26,23,20), учитывающих расходы.

По итогам месяца формируется следующая проводка:

| Операция (описание) | Дебет счета | Кредит счета |

| Списание накопленных затрат одной суммой | 90/2 | 44,26,23,20 |

Доходы арендодателя ОС – поступления арендных платежей – учитываются по кредиту бухгалтерского счета 90 следующей проводкой:

| Операция (описание) | Дебет счета | Кредит счета |

| Поступления арендных платежей | 76 | 90/1 |

| Начисление НДС с арендных платежей | 90/2 | 68 |

К завершению отчетного периода арендодатель по бухгалтерскому счету 90 определяет итоговый финансовый результат (прибыль/убыток), который учитывается на бухгалтерском счете 99.

Не относится к виду деятельности организации

Если же передача основных средств в аренду не относится к предмету обычной деятельности компании-арендодателя, соответствующие доходы/расходы следует относить к иным доходам/расходам.

Для обложения налогом прибыли такие доходы/расходы считаются доходами/расходами внереализационного характера.

Арендные операции при этом отражаются по бухгалтерскому счету 91, известному как «Иные доходы/расходы».

На дебете 91-счета учитываются затраты по арендованным активам, на кредите этого же счета – доходы (иными словами, арендные поступления).

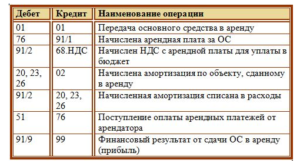

Типичные проводки арендодателя ОС:

| Операция (описание) | Дебет счета | Кредит счета |

| Объект в аренду передается | 01 | 01 |

| Арендный платеж начисляется | 76 | 91/1 |

| Начисление НДС | 91/2 | 68 |

| Начисление амортизации для ОС | 26,23,20 | 02 |

| Списание амортизации на затраты арендодателя | 91/2 | 26,23,20 |

| Оплата аренды ОС зачислена от арендатора | 51 | 76 |

| Прибыль арендодателя ОС | 91/9 | 99 |

Амортизация по сданным объектам

Общими правилами устанавливается обязанность арендодателя основного средства начислять амортизацию по соответствующим объектам, предоставленным во временное пользование.

Исключениями являются следующие ситуации:

- Объектом аренды является предприятие как целостный имущественный комплекс. В этой ситуации амортизация начисляется арендатором.

- Договором финансовой аренды (иными словами, лизинга) устанавливается обязанность арендатора (лизингополучателя) амортизировать соответствующий актив.

| Операция (описание) | Дебет счета | Кредит счета |

| Амортизация начисляется по ОС (является предметом хозяйственной деятельности) | 20 | 02 (с соответствующим субсчетом) |

| Амортизация начисляется по ОС (не является предметом хозяйственной деятельности) | 91/2 | 02 (с соответствующим субсчетом) |

Как оформить операции по аренде?

Все операции, связанные с получением дохода или расходов от аренды имущества, должны иметь документальное подтверждение как у арендатора, так и у арендодателя. Операции по аренде имущества предполагают обязательное оформление следующих документов:

- договора аренды;

- акта приема-передачи оборудования;

- счета-фактуры на сумму арендной платы.

Видео:Учёт АРЕНДЫ ФСБУ 25/2018 в 1С ERP Управление предприятием 2: изменения, договора, проводки ч.2Скачать

Как арендодателю отразить в бухгалтерском учете арендные платежи — НалогОбзор.Инфо

Одним из существенных условий договора аренды является размер арендных платежей (арендная плата) (ст. 606 ГК РФ).

Документальное оформление

Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства.

В том числе договор, заключенный сторонами, график арендных платежей, акт приемки-передачи имущества, счет на оплату услуг и т. д. При этом акт об оказании услуг аренды нужен, только если он предусмотрен договором аренды. Такую точку зрения разделяют контролирующие ведомства (письма Минфина России от 24 марта 2014 г.

№ 03-03-06/1/12764, от 16 ноября 2011 г. № 03-03-06/1/763, ФНС России от 1 ноября 2013 г. № ОА-4-13/19652).

Признание дохода

Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды (п. 15 ПБУ 9/99). Признание дохода не зависит от того, перечислил арендатор платеж или нет (п. 12 ПБУ 9/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Использование счетов бухгалтерского учета для отражения расчетов по аренде зависит от того, является эта операция для организации отдельным видом деятельности или нет.

Сдача в аренду как отдельный вид деятельности

Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99). При этом в учете делайте проводку:

Дебет 62 (76) Кредит 90-1

– начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы арендной платы (если деятельность организации облагается НДС).

Пример отражения в бухучете арендодателя сумм арендной платы. Передача имущества в аренду – отдельный вид деятельности организации

Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» приобрела для сдачи в аренду нежилое помещение и в следующем месяце передала его арендатору.

https://www.youtube.com/watch?v=zgFwj1sFvbU

Начиная с февраля «Альфа» начисляет ежемесячную арендную плату в размере 90 000 руб. (в т. ч. НДС – 13 729 руб.). Оплата от арендатора также поступает ежемесячно (в последний день месяца, за который были оказаны услуги).

В феврале в бухучете организации сделаны следующие записи:

Дебет 62 Кредит 90-1

– 90 000 руб. – начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с суммы арендной платы;

Дебет 51 Кредит 62

– 90 000 руб. – поступила оплата от арендатора.

Сдача в аренду не является отдельным видом деятельности

Если предоставление имущества в аренду не является отдельным видом деятельности организации, то суммы арендной платы включайте в состав прочих доходов (п. 7 ПБУ 9/99). В этом случае в учете сделайте запись:

Дебет 62 (76) Кредит 91-1

– начислена арендная плата.

Пример отражения в бухучете арендодателя сумм арендной платы. Передача имущества в аренду – разовая операция для организации

В марте ООО «Альфа» сдало в аренду одно из своих пустующих помещений. Сумма ежемесячной арендной платы – 60 000 руб. (в т. ч. НДС – 9153 руб.). Оплата от арендатора поступает ежемесячно (в последний день месяца, за который были оказаны услуги).

В марте в бухучете организации сделаны следующие записи:

Дебет 62 Кредит 91-1

– 60 000 руб. – начислена арендная плата;

Дебет 91 Кредит 68 субсчет «Расчеты по НДС»

– 9153 руб. – начислен НДС с суммы арендной платы;

Дебет 51 Кредит 62

– 60 000 руб. – поступила оплата от арендатора.

Авансовые платежи

Арендатор может оплачивать аренду предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете к счету 62:

Дебет 51 Кредит 62 (76) субсчет «Расчеты по авансам полученным»

– поступил аванс от арендатора.

После того как наступит период, в счет которого получена сумма предварительной оплаты, в учете сделайте записи:

Дебет 62 (76) Кредит 90-1 (91-1)

– начислена арендная плата;

Дебет 62 (76) субсчет «Расчеты по авансам полученным» Кредит 62 (76)

– зачтена часть аванса, полученного от арендатора.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Пример отражения в бухучете арендодателя сумм арендной платы, поступившей авансом. Передача имущества в аренду – отдельный вид деятельности организации

Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» передала в аренду нежилое помещение сроком на 18 месяцев. Ежемесячная величина арендной платы составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.).

В этом же месяце арендатор перечислил аванс в размере 1 620 000 руб. (90 000 руб. × 18 мес.).

В бухучете организации сделаны следующие записи.

В январе:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

– 1 620 000 руб. – поступил аванс от арендатора;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– 247 119 руб. (1 620 000 руб. × 18/118) – начислен НДС с полученного аванса;

Дебет 62 Кредит 90-1

– 90 000 руб. – начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с суммы арендной платы;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62

– 90 000 руб. – зачтена часть аванса, полученного от арендатора, в счет его задолженности по арендной плате;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– 13 729 руб. – предъявлен к вычету из бюджета НДС, начисленный с суммы полученного аванса.

Выкуп арендованного имущества

Договор аренды может предусматривать выкуп имущества арендатором. В этом случае в бухучете операция по передаче выкупленного имущества по договору аренды отражается как его реализация (п. 1 ст. 624 ГК РФ). На дату перехода права собственности на переданный в аренду объект отразите:

- расходы, связанные с его выбытием (например, доставка, остаточная стоимость имущества) (абз. 5 п. 11 ПБУ 10/99);

- доходы от его продажи (выкупная стоимость имущества) (абз. 6 п. 7 ПБУ 9/99).

💥 Видео

Учет долгосрочной аренды у арендатора по нормам ФСБУ 25/2018. Практический пример I Ботова ЕленаСкачать

Учёт сложной аренды с дисконтированием в 1С 8.3. Бухгалтерия. Версия КОРП. ФСБУ 25 /2018.Скачать

ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новые правила с 2022 годаСкачать

Занятие № 15. Бухучет основных средств. ПроводкиСкачать

Модеров Сергей Расчет и проводки по аренде ФСБУ 25 МСФО IFRS 16Скачать

Учет арендованных основных средствСкачать

Учёт аренды офиса для малых предприятий ФСБУ 25 в 1С 8.3 Бухгалтерия / 2 варианта.Скачать

ФСБУ 25/2018. Начисление лизинговых платежей 1С 8.3 Бухгалтерия ПРОФСкачать

Как арендатор должен вести учет аренды имущества по новому ФСБУ 25 I Ботова Елена Витальевна. РУНОСкачать

Авансовый платеж по лизингу. Бухгалтерские проводки I Цветкова Елена ГарриевнаСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Аренда автомобиля у физического лица. Учет и налоги при аренде автомобиляСкачать

Какие доплаты предусмотрены законом за 25 лет трудового стажаСкачать

Бухгалтерский учет для начинающих | Бухгалтерские проводки | Счета бухучета | Двойная запись | УчетСкачать

Как в 1С провести учет основных средств (аренда) Часть 2Скачать