Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила.

Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами.

Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме.

Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц.

Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Сбербанк разработал несколько типовых договоров, каждый из которых касается конкретного кредитного продукта – начиная с ипотеки и заканчивая кредитной карточкой. Несмотря на некоторые и достаточно существенные различия, все они имеют примерно одинаковую структуру и близкую по смыслу терминологию.

Стандартный договор Сбербанка можно разделить на две части. В первой описываются общие условия соглашения, к числу которых относятся:

- основные термины;

- порядок выдачи кредита;

- правила его обслуживания и т.д.

Ознакомиться с содержанием первой части можно непосредственно на сайте Сбербанка. Для этого необходимо:

- перейти на интересующий кредит, выбрав из списка, который открывается при нажатии соответствующего раздела главной страницы сайта;

- затем перейти на вкладку «Документы»;

- после этого необходимо открыть файл в формате pdf с названием «Общие условия».

На этой же странице сайта предоставляется возможность изучить и другие документы об условиях кредитования, которые могут интересовать потенциального заемщика. Например, тарифы или памятку заемщика.

Вторая часть кредитного договора содержит индивидуальные условия, в числе которых: срок действия, обеспечение, выдаваемая сумма и т.д.

По сути, она представляет собой конкретные цифры, подробно описывающие как процедуру выдачи кредита, так и механизм, с использованием которого задолженность по договору гасится.

Для ознакомления с индивидуальной частью договора требуется посетить офис Сбербанка.

Ключевое значение для условий сотрудничества имеют обязанности сторон. Основные обязанности заемщика, то есть физического лица, по кредитному договору Сбербанка состоят в следующем:

- предоставить необходимый для заключения договора комплект исходных документов;

- при необходимости – предоставить залог или другие виды обеспечения обязательств по кредиту;

- застраховать заложенное имущество или собственное здоровье, если это выступает одним из условий кредитования;

- выполнять обязательства по возврату задолженности перед банком путем обеспечения наличия на кредитном счете необходимой для списания суммы средств, указанной в графике ежемесячных платежей;

- при нарушении взятых на себя обязательств уплатить Сбербанку неустойку;

- не переуступать задолженность перед финансовой организацией третьим лицам и т.д.

- Обязанности Сбербанка

- Пример кредитного договора Сбербанка

- Скачать образец документа

- Расторжение кредитного договора

- По соглашению сторон

- В одностороннем порядке

- В судебном порядке

- Договор кредита Сбербанка: образец формы и условия для физических лиц

- Понятие кредитного договора

- Особенности кредитного договора Сбербанка

- Права и обязанности заемщика по договору

- Права и обязанности Сбербанка по договору

- Как заключить кредитный договор со Сбербанком

- Как расторгнуть договор

- Заявление о расторжении кредитного договора

- Досрочное расторжение кредитного договора

- Судебная практика расторжения кредитных договоров с банками

- Пример кредитного договора

- Форма кредитного договора Сбербанка: скачать образец, общие условия

- Форма кредитного договора Сбербанка

- Обязанности заемщика

- Расторжение договора

- Заключение

- Кредитный договор Сбербанка: условия + образец заявления о расторжении

- Как заключить кредитный договор со Сбербанком?

- Образец договора потребительского кредита в сбербанке

- Образец договора потребительского кредита в сбербанке физическому лицу

- Образец договора потребительского кредита в сбербанке в 2019

- На что обратить внимание при подписании кредитного договора в Сбербанке

- Образец договора потребительского кредита от сбербанка

Обязанности Сбербанка

К числу обязанностей кредитора, в качестве которого по договору выступает Сбербанк, относятся:

- выдать заемные средства на условиях, указанных в соглашении. Речь в данном случае идет о сроках выдачи и величине кредита;

- если заемные средства предоставляются несколькими траншами – также произвести их на условиях, которые подробно расписаны в договоре;

- после погашения задолженности перед банком выдать заемщику документ о полном исполнении обязательств;

- предоставить по запросу заемщика копии платежных документов, связанных с выдачей и погашением кредита;

- рассмотреть заявление заемщика о снижении процентной ставки или других изменениях условий кредитования, если такая возможность предусмотрена договором.

Стандартная последовательность действий для заключения кредитного договора в Сбербанке выглядит следующим образом:

- Выбрать кредит. В настоящее время Сбербанк предлагает клиентам более 10 кредитных продуктов, включая ипотеку, кредитные карты, кредиты на рефинансирование и т.д.

- Изучить условия. Для того, чтобы получить представление о параметрах кредитования, достаточно зайти на сайт финансовой организации по описанной выше схеме и ознакомиться с размещенными на странице каждого из кредитных продуктов документами и условиями.

- Рассчитать примерные условия кредитования. Практически каждый продукт Сбербанка имеет удобный и простой онлайн-калькулятор. Бесплатный сервис позволяет быстро и без проблем рассчитать примерные условия кредитования с учетом исходных сведений, заданных потенциальным заемщиком. Это позволяет сравнить различные варианты финансирования и выбрать лучший.

- Подать заявку на кредитования. Большая часть банковских продуктов позволяет оформить заявку в режиме онлайн. В редких случаях, например, при кредитовании на рефинансирование, потребуется визит в офис финансовой организации.

- Дождаться решения банка. При одобрении выдачи денег необходимо выбрать один из двух способов оформления кредита. Первый предусматривает личное посещение офиса Сбербанка – так можно получить любой продукт. Однако, некоторые кредиты могут быть оформлены с использованием Сбербанк Онлайн, что намного быстрее, удобнее и даже выгоднее для заемщика.

- Заключить договор. Завершающая стадия пошаговой инструкции. Ее продолжительность зависит от вида кредитования. Например, при оформлении ипотеки подготовка необходимых документов нередко занимает несколько дней или даже 2-3 недели. Потребительский кредит, напротив, может быть оформлен в течение 1-2 дней.

Пример кредитного договора Сбербанка

Ознакомиться с общими условиями кредитного договора можно на сайте Сбербанка по описанной выше схеме. Открытый pdf-файл сохраняется на компьютере пользователя и при необходимости распечатывается.

Кроме того, возможность получить типовой договор, условия кредитования и другие документы предоставляется при посещении офиса Сбербанка или обращении в колл-центр финансового учреждения. Полученные от специалистов организации консультации позволят узнать дальнейшие действия потенциального заемщика.

Скачать образец документа

Первый вариант скачать общую часть типового кредитного договора Сбербанка был описан выше. Кроме того, по ссылке можно получить файл в формате Word, более привычный для большинства потенциальных заемщиков. В нем также содержится форма бланка кредитного соглашения с банком.

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

https://www.youtube.com/watch?v=NJEjc0exHFI

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству.

Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств.

Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

Учитывая сложности возможного расторжения договора, необходимо крайне внимательно и аккуратно подходить к его подписанию. При этом следует обращать внимание на несколько ключевых моментов:

- важно тщательно изучить полный текст документа и всех приложений к нему, особенно – все, что написано мелким шрифтом;

- при оформлении ипотеки – понять, какая выбрана схема погашения – аннуитетная или дифференцированная. Для разных заемщиков выгодной может оказаться и та, и другая;

- подробно рассмотреть все цифры, указанные в договоре, чтобы понять значение каждой. Особенно внимательно изучаются штрафные санкции, наличие которых нередко оказываются неприятным сюрпризом для заемщика;

- настоять на включении в кредитный договор пункта о возможном досрочном погашении без каких-либо санкций. Такая возможность оговорена действующим законодательством. Она позволит избежать дополнительных финансовых расходов в случае принятия о досрочном расторжении договора путем полного погашения задолженности перед Сбербанком.

Договор кредита Сбербанка: образец формы и условия для физических лиц

Договор по кредиту составляется Сбербанком после выявления приемлемых для обеих сторон сделки параметров обслуживания.

В основном он имеет форму унифицированного документа по каждому кредитному продукту.

Переменными при этом выступают пункты в виде соглашений со Сбербанком на индивидуальные условия потребительского кредита или ипотечного кредитования в соответствии с базовыми стандартами.

Понятие кредитного договора

Понятие договора по кредиту определяется Сбербанком следующим образом: это документ, обязывающий кредитора предоставить денежные средства физическому лицу в указанном объеме и на оговоренных основаниях. При этом Сбербанк отмечает, что общие условия кредитования являются обязательной его частью.

https://www.youtube.com/watch?v=fH5r7psBYR4

Персональные параметры определяются в частном порядке, но варьируются в установленных стандартных границах. Текст соглашения разделен на две части, соответствующие характеру условий, что удобно и для понимания его структуры простым обывателем в лице предполагаемого заемщика.

Категории условий, действующие совместно:

- Общие условия кредитования, отображающие стандартизированные формулировки и параметры кредитования для всех заявителей.

- Индивидуальные условия кредитования, формирующиеся в соответствии с возможностями претендента и требованиями кредитно-финансовой организации относительно суммы, срока, ставки и порядка погашения задолженности.

Общие условия размещены на сайте Сбербанка. С информацией из второго пункта можно ознакомиться только после подачи заявки или при получении предодобренного предложения. Последнее доступно для людей, активно пользующихся банковскими услугами (особенно в части денежных транзакций и открытия счетов и вкладов).

Особенности кредитного договора Сбербанка

Сбербанк руководствуется достаточно лояльными требованиями к претендентам на получение ссуды. Для заключения договора нужно иметь удовлетворительный уровень заработной платы и неплохую долговую историю. Договорное обслуживание может протекать длительное время, так как максимальный возраст заемщиков поднят до 65-75 лет.

Разновидности:

- Кредитный договор по потребительскому займу.

- По жилищному займу: ипотека, бесцелевой залоговый кредит.

- По выпуску и обслуживанию кредиток.

Сбербанк предлагает для активно пользующейся его услугами клиентуры особые условия. «Зарплатники» могут кредитоваться в более упрощенном формате. Они выступают привилегированной для совершения сделки категорией, и пакет документов, участвующий для подписания договора, для них упрощается.

Права и обязанности заемщика по договору

Обе стороны (в том числе все заемщики, участвующие в сделке) имеют конкретный перечень прав и обязанностей, что определяется внутрисистемными правилами и на уровне законодательства (ст. 819 ГК). Для банка должен быть обеспечен своевременный возврат долга с процентами и другими выплатами за счет заемщика (а также созаемщиков и поручителей).

Другие обязательства:

- Поддерживать материальное положение, необходимое для закрытия долга.

- Нести ответственность за свое имущество (его реализация при необходимости закрыть долг).

- Предоставлять замену гарантийного обеспечения в случае утраты изначального (залог, поручительство).

- При неисполнении обязательств в должном объеме выполнять требования Сбербанка по возврату всех долговых сумм в досрочном порядке.

- Не уступать свои права и обязанности третьим лицам без ведома Сбербанка.

Основным правом заемщика выступает возможность пользования заемными средствами. Остальные гарантии вытекают из обязанностей, возлагаемых на кредитодателя. Требования сверх этого недопустимы. Обязательства считаются исполненными при полном возврате причитающейся банку суммы (не важно, в день конечной даты или до нее).

За неисполнение обязательств должника сначала ждут штрафные санкции от банка, а затем уже от судебной системы в пользу банковской организации. Договор всегда содержит информацию по начислению пени из-за просрочек по платежам. Вынесение резолюции судебной инстанцией при этом регулируется законодательством.

Права и обязанности Сбербанка по договору

Наряду с вопросами относительно должника статья 819 ГК включает в себя права и обязанности кредитора. Сбербанк должен предоставить заемные средства в определенном размере и на принятых условиях. Далее он обязан придерживаться того порядка обслуживания, который прописан в документе.

Обязанности:

- Производить перечисление денежных средств со счета (при платежном поручении банку) с учетом установленных дат и в нужном цифровом значении.

- Осуществлять информационное сопровождение клиента о наличии просрочки по оплатам и необходимости их свершения в определенном размере.

- Проводить ситуативное информирование по запросу заемщика о текущем графике платежей: суммарный остаток, объем единичных будущих платежей и их даты.

Права:

- В одностороннем порядке изменять индекс ставки в сторону снижения.

- Самостоятельно снижать величину неустойки по просрочкам.

- Требовать досрочный возврат долга, процентов и пени (при их наличии).

- В ситуации с просрочкой требовать проведение дальнейших оплат для погашения по определенной очередности: просроченные проценты, просроченная задолженность, неустойка и т.д.

- Поручать третьим лицам совершение действий, способствующих погашению кредита должником (при оставлении прав на его ведение у себя), при этом предоставляя им договорные сведения.

- Уступать полностью права и обязанности.

Два последних пункта подразумевают пользование услугами коллекторских агентств для закрытия задолженности. Стоит понимать, что подобные организации работают на легальной и нелегальной основе. Сбербанк как известное кредитно-финансовое учреждение не станет обращаться за услугами к неаккредитованным коллекторам.

Как заключить кредитный договор со Сбербанком

Заключение договора следует за этапом одобрения заявки и выявлением подходящих параметров кредитования для Сбербанка и будущего заемщика. Отдельные продукты имеют дополнительные условия по заключению, например, поэтапное предоставление документов (ипотечные кредиты).

Для начала следует подать заявку одним из возможных способов:

- в интернете через сервис Сбербанк Онлайн: мобильное приложение или сайт;

- при личном посещении отделения.

Для получения одобрения по заявке претенденту необходимо соответствовать требованиям Сбербанка: иметь достойный уровень налогооблагаемых доходов для покрытия долга и жизнеобеспечения (о конкретном уровне зарплатных средств подробнее расскажет специалист).

Как расторгнуть договор

Расторгнуть договор досрочно можно на предопределенных основаниях. Однако заемщик не может необоснованно снять с себя долговые обязательства. Он лишь проводит процедуру по изменению договоренностей через рефинансирование или полностью закрывает долг раньше даты внесения последнего платежа.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Затрагивание интересов кредитора происходит как при фактическом предоставлении денежного финансирования кредитуемому лицу, так и до этого действия. В зависимости от обстоятельств расторжение осуществляется при обращении в кредитный отдел банка или при инициировании судопроизводства путем оформления искового заявления.

Заявление о расторжении кредитного договора

Необходимо понимать, о каком именно заявлении идет речь.

При вступлении соглашения в силу не в день подписания, а на следующие сутки можно обратиться в банк с письменным прошением о расторжении еще не действующего контракта.

Фактически предоставленным считается заем, по которому были выданы средства. Конкретного обращения с просьбой расторжения договора быть не может, если он уже вступил в законную силу.

В этом случае заявление может подаваться на рефинансирование, за которым следует аннулирование прежних договоренностей, а точнее их завершение в связи с полным погашением долга. Затем долговой счет открывается в Сбербанке с подписанием новых и более выгодных договоренностей.

Другим считается заявление искового характера. Оно подается в суд и предполагает инициирование судебного процесса, в котором Сбербанк будет выступать ответчиком. При этом он также может подавать ответные ходатайства и претензии к истцу-должнику.

Досрочное расторжение кредитного договора

Заблаговременное внесение средств в полном объеме инициирует прекращение действия договора. Но здесь идет речь о полноценном исполнении обязательств путем погашения долга, а не нарушении интересов кредитодателя. В остальном любое расторжение договора при вступлении его в силу считается досрочным.

Вопрос может также касаться отказа от выдачи или получения кредита до его вступления в силу. Такой досрочный порядок регулируется статьей 821 ГК РФ и распространяется как на кредитора, так и предполагаемого заемщика. Несостоявшемуся заемщику нужно официально уведомить об этом факте кредитную организацию.

Сбербанку необходимо руководствоваться выявленными обстоятельствами, отражающими невозможность исполнения физическим лицом оговоренных пунктов договора. Банк может отказать в обслуживании при неисполнении клиентом договора в части определения цели для его взятия.

Судебная практика расторжения кредитных договоров с банками

Осуществить расторжение договора заемщиком в одностороннем порядке без каких-либо оснований невозможно. Должно быть решение суда после инициированного судопроизводства (обычного или упрощенного). Основанием может выступать неисполнение Сбербанком его прямых обязанностей.

Претендовать на расторжение в связи с ухудшением материального положения разрешается по статье 451 ГК, но такие дела, как правило, заканчиваются неудовлетворительно для должника. Суд скорее всего обяжет неплательщика пройти процедуру реструктуризации в обслуживаемом его кредитно-финансовом учреждении.

Законные обстоятельства для расторжения контракта:

- непредвиденные на момент подписания договора или определенные сторонами как невозможные для наступления;

- непреодолимые одной из заинтересованных сторон при максимальном задействовании всевозможных ресурсов для решения проблемы;

- исполнение договора в уже имеющемся и подписанном виде нарушает интересы одной из сторон, что влечет за собой потери в финансовом или имущественном плане, на которые сторона рассчитывала при подписании;

- в договоре не указаны риски по изменению обстоятельств, которые могут возникнуть у заинтересованной стороны.

Что же касается самостоятельного расторжения со стороны кредитодателя, то такая ситуация возможна, если не нарушаются права заемщика. Сбербанк, к примеру, может аннулировать долговые обязанности должника, признав выданный ему кредит безнадежным в связи с банкротством и отсутствием финансов и имущества для реализации в счет долга.

В последнем случае задолженность погашается средствами из специального фонда, формируемого и периодически пополняемого банком по выявлению статистики долгов. Расторжение при исполнении гражданином обязанностей не несет для Сбербанка никакого смысла. При наличии претензий он обязан также подать в суд на неплательщика, требуя при этом не ликвидацию, а погашение долга любыми путями.

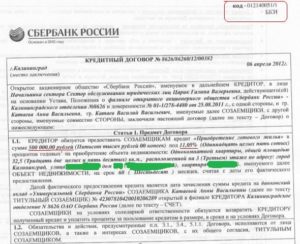

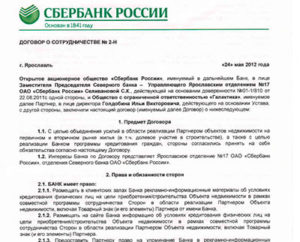

Пример кредитного договора

Действия банков и их услуги включают полноценное информирование клиента по всем имеющимся предложениям. Образцы или стандартизированные формы общих условий обслуживания находятся в открытом доступе на официальных сайтах. Это правило касается и Сбербанка, являющегося крупнейшим кредитно-финансовым учреждением.

https://www.youtube.com/watch?v=1oCzI101QNo

Просмотр типовых образцов осуществляется в Сбербанк Онлайн. Формы с условиями договора по потребительским кредитам распространяются на займы без обеспечения и под поручительство, на рефинансирование нескольких задолженностей. Информация по ипотечным кредитам включает в себя сведения о покупке недвижимости, вложении в долевое строительство, возведении собственного дома.

Форма кредитного договора Сбербанка: скачать образец, общие условия

Шрифт A A

Кредитный договор Сбербанка включает ряд обязанностей клиента и банка, с которыми необходимо ознакомиться до подписания. Документ включает сумму кредита, ставку процента, срок кредитования, а также условия преждевременного возврата средств. Рассмотрим обязанности банка и заемщика, а также нюансы и условия расторжения соглашения.

Под кредитным договором понимают документ, который управляет взаимоотношениями между потенциальным должником и банком. Он подписывается только в бумажном виде.

Кредитное соглашение состоит из двух разделов: общих условий кредитования и индивидуальных. Образец договора с общими условиями можно скачать по ссылке, а персональные подбираются под каждого обратившегося.

Главные сведения, которые указываются в документации:

- размер займа;

- срок возврата долга;

- валюта, в которой выдаются средства;

- ставка процента;

- периодичность и общее количество платежей;

- цели кредита;

- порядок предоставления средств заё.

Оформляется типовой договор в двух экземплярах.

Во избежание споров рекомендуется тщательно изучить договор перед подписанием.

Форма кредитного договора Сбербанка

Бумага подписывается в день выдачи потребительского кредита. Форма кредитного договора по ипотеке может быть предварительно отправлена на виртуальную почту для ознакомления. На документе указывается номер кредитного договора. Соглашение не регистрируется. Бланки представляются в электронном виде.

Если заявка на кредит одобрена, но клиент еще не подписал документ, то физическое лицо имеет полное право на отказ от подписи.

Если не устраивают условия по подписываемому документу, то необходимо уведомить об этом банк. Пересмотр условий будет в том случае, если не устраивает сумма по документу либо период кредитования.

В остальных случаях банк откажет в пересмотре условий. Они фиксированы для всех заемщиков.

У каждой стороны сделки есть свои права и обязанности.

Обязанности заемщика

В обязанности заемщика входит:

- в течение всего периода пользования кредитными средствами клиент обязан по первому требованию предоставить справку о доходах;

- каждый квартал обязан предоставлять справку из бухгалтерии не позднее 5 числа, следующего за отчетным;

- использовать кредитные средства на указанные в соглашении цели;

- при несвоевременном возврате средств оплачивать неустойку;

- при изменении контактных или иных личных данных (по месту регистрации, трудоустройству, месту жительства и т.д.) сообщить об этом банку.

Банк обязуется перечислить средства в течение пяти суток после заключения сделки. Средства поступают после предоставления клиентом копии письма о праве банка на бесспорное списание средств в случае начисления пений и штрафов. В обязанности банка входит:

- информировать клиента о причинах досрочного взыскания займа;

- каждый месяц в срок начислять заемщику проценты за предоставленные средства;

- информировать клиента об изменениях в нормативных документах и расчетах, вносимых по решению ЦБР.

Расторжение договора

При нарушениях условий договора одной из сторон договор можно расторгнуть. Но важно учитывать порядок действий. Расторжение соглашения в одностороннем порядке должно иметь под собой основания.

Заключение

Сбербанк предлагает клиентам договор на индивидуальных условиях, которые оговариваются до подписания. Если одна из сторон не соблюдает условия, то соглашение может быть расторгнуто в судебном порядке. При подписании договора важно изучить все пункты и следовать правилам весь период кредитования.

Кредитный договор Сбербанка: условия + образец заявления о расторжении

В статье мы рассмотрим условия кредитного договора со Сбербанком. Узнаем, где можно скачать образец документа для физических лиц и когда нужно ставить свою подпись на договоре. А также разберемся, как правильно расторгнуть договор потребительского кредита и заполнить заявление в банке.

Как заключить кредитный договор со Сбербанком?

До момента непосредственного заключения кредитного договора с учреждением заемщику нужно пройти несколько этапов:

- Выбрать интересующий кредитный продукт.

- Тщательно изучить все условия его предоставления.

- Подать заявку на получение средств (в офисе банка либо в режиме онлайн).

- Дождаться решения по заявке (срок рассмотрения варьируется от нескольких часов до нескольких дней).

- Подписать кредитный договор.

На последнем пункте остановимся несколько подробнее. Следует помнить, что ставя свою подпись в договоре, вы соглашаетесь с его условиями и принимаете на себя те обязательства, которые в нем прописаны. А значит, подписывать документ нужно, только если вы полностью уверены, что поняли каждую строчку.

Если есть возможность ознакомиться с кредитным договором дома, лучше не пренебрегать этим. При изучении документа в офисе банка выясняйте сразу все непонятные моменты у специалиста.

Важно! Если вы оставляете в банковской организации заявку на кредит, обращайте внимание на то, что банк может заключить с вами договор на условиях, которые в этом заявлении не указаны. Но дополнительно уведомлять вас об этом факте банковская организация не обязана.

https://www.youtube.com/watch?v=_OoiqctMMjs

Поэтому тщательно взвесьте свои возможности, а только потом ставьте подпись на договоре кредитования.

Образец договора потребительского кредита в сбербанке

Сберегательный банк Российской Федерации, именуемый в дальнейшем Банк, в лице старшего кассира-контролера Иванова Ивана Ивановича, действующего на основании устава Сберегательного банка РФ, Положения и генеральной доверенности № 45 от 12.03.1980, с одной стороны, и ООО “Планета”. именуемый в дальнейшем Заемщик, в лице генерального директора Петрова Петра Петровича, действующего на основании , с другой стороны, заключили Договор о нижеследующем.

- 1.Предмет договора

- На основе взаимных обязательств, экономической ответственности обеих сторон Банк предоставляет, а Заемщик использует кредит при соблюдении общих принципов кредитования (целевой характер, материальная обеспеченность, срочность, возвратность и платность).

- 2.Обязанности Банка

Банк предоставляет Заемщику кредит в сумме 100(сто) руб.

Сбербанком

Заключение договора следует за этапом одобрения заявки и выявлением подходящих параметров кредитования для Сбербанка и будущего заемщика. Отдельные продукты имеют дополнительные условия по заключению, например, поэтапное предоставление документов (ипотечные кредиты). Для начала следует подать заявку одним из возможных способов:

- в интернете через сервис Сбербанк Онлайн: мобильное приложение или сайт;

- при личном посещении отделения.

Для получения одобрения по заявке претенденту необходимо соответствовать требованиям Сбербанка: иметь достойный уровень налогооблагаемых доходов для покрытия долга и жизнеобеспечения (о конкретном уровне зарплатных средств подробнее расскажет специалист).

Образец договора потребительского кредита в сбербанке физическому лицу

Для заемщика выгоднее гасить задолженность по второй схеме, особенно, если возникнут финансовые трудности. Сбербанк чаще практикует первую схему, но могут быть и исключения. После подписания соглашения изменить схему выплат станет невозможным.

- Особый пункт – стоимость кредита.

Важно

По действующим правилам кредитор обязан сообщить полную стоимость кредита с подробным описанием годовой ставки, различных комиссий, разовых и ежемесячных платежей и др.

Конечная сумма переплаты зависит не только от этих параметров, но и от вида ставки. Она может быть фиксированной или плавающей.

Последняя означает, что банковское учреждение имеет право на период кредитования изменять размер процентов.

Данные о количестве возможных изменений оговаривается в соглашении.

- Раздел, посвященный штрафным санкциям. Заемщики в спешке часто не уделяют особого внимания изучению информации.

Образец договора потребительского кредита в сбербанке в 2019

- Единолично производить снижение процентной ставки.

- Единолично уменьшать сумму неустойки.

- Требовать от вас досрочного возврата задолженности.

А также прописан еще ряд важных пунктов:

На что обратить внимание при подписании кредитного договора в Сбербанке

Когда заемщику в Сбербанке предлагают на подписание кредитный договор (образец), то нужно тщательно изучить все разделы соглашения.

Особое внимание обратите на следующее:

- Указание на схему погашения – аннуитетными или дифференцированными платежами.

Образец договора потребительского кредита от сбербанка

Внимание

Мира, 6.

- 9.1.2.Телефон:(3432)75-80-42.