Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Выбытие инвентарных объектов отражается на основании утвержденных в установленном порядке актов согласно Инструкциям № 157н, № 174н. Такой порядок выбытия ТМЦ касается и движимого имущества стоимостью до 3000 руб. включительно, учитываемого на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации».

Если списание материальных ценностей нужно согласовать с собственником имущества (в установленных Положением случаях), акты принимаются к бухгалтерскому учету только при наличии такого согласования (п. 52 Инструкции № 157н). Одновременно со списанием стоимости ТМЦ с балансового учета списывается и сумма накопленных амортизационных отчислений по этим объектам (п.51 Инструкции № 157н).

- Какая указывается причина

- Акт списания материальных ценностей. образец 2018 года

- Акт о списании тмц

- Акт списания материальных ценностей (образец)

- Как правильно составить акт на списание тмц? Образец и пример

- Как составить акт на списание материалов

- Акт на списание тмц: образец заполнения бланка

- Акт списания тмц пример

- Списание материальных ценностей как естественный процесс производства продукции

- Заключение комиссии по списанию товарно материальных ценностей образец

- В каких случаях требуется списание мпз в бухгалтерском учете?

- Образец заполнения

- Заключение комиссии по списанию основных средств 2019: образец, как и когда оформляется – пример

- Кем составляется?

- Образец

- Выводы

- Заключение комиссии по списанию товарно материальных ценностей

- О создании комиссии по списанию материальных ценностей

- Отделения Бинбанка в вашем городе. Режим работы, адреса банкоматов Бинбанка

- Приказ о создании комиссии по списанию материальных ценностей

- Комиссия по списанию ТМЦ: состав

- Приказ о создании комиссии по списанию товарно-материальных ценностей

- Распоряжение о создании комиссии по списанию материальных ценностей

- Для чего нужно заключение комиссии по списанию запасов

- Заключение комиссии по списанию запасов: примеры документов

- Составление заключения комиссии: какие унифицированные формы использовать

- Итоги

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Шаблон приказа

- Форма акта

- Акт о списании

- 💡 Видео

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Акт списания материальных ценностей. образец 2018 года

Организации часто сталкиваются с ситуацией, когда их материальные запасы или ценности приходят в негодность либо используются в производстве (например, сырье). Закон предписывает организациям в таком случае снять данные ценности с учета. Для этого составляется акт списания материальных ценностей, образец которого приведен в настоящей статье.

Списание материальных ценностей В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Акт о списании тмц

Если ценности списываются в производство, то их себестоимость списывается:

- по реальной стоимости приобретения, если она известна для каждой конкретной единицы товара (что актуально, когда списываются единичные материалы);

- по некой усредненной цене;

- по той цене, по который прибыли либо первые, либо последние материалы.

Обратите внимание: важным нюансом обладает списание ТМЦ в государственных учреждениях. Если списываются предметы техники или мебели, то обязательно нужно обращать внимание на год их выпуска.

Существуют специально разработанные нормативы, в которых указан срок службы различных предметов.

Необходимо это для того, чтобы в случае проверки не получить обвинение и хищении государственных товарно-материальных ценностей.

Государственная комиссия проверит, действительно ли данное изделие подлежало списанию.

Акт списания материальных ценностей (образец)

Важно Любой человек, где бы он ни находился и какой бы ни был национальности, имеет материальные ценности. Это может быть одежда, предметы быта, техника и т.д.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Так же и юридические лица, имеют на своем балансе ТМЦ.

Разница заключается в том, что если обычный человек может в любой момент испортившуюся или ненужную вещь просто выкинуть, то организация или частный предприниматель должны ее правильно списать.

- Причины и правила списания ТМЦ

- Что из себя представляет акт

- Особенности составления документа

- Особенности и нюансы списания

Причины и правила списания ТМЦ Обнаружиться испорченные товарно-материальные ценности могут в процессе их эксплуатации сотрудниками компании или в результате проведения инвентаризации. В последнем случае часто выявляются и утерянные ценности.

Как правильно составить акт на списание тмц? Образец и пример

Внимание К примеру, при его движении внутри организации. Важно помнить — печать организации в акте не обязательна, поскольку он относится к внутреннему обороту предприятия и подлежит фиксации в соответствующем журнале.

Образец заполнения С целью минимизации рисков занесения в рассматриваемый документ недостоверных сведений рекомендуется изучить образец: акт по списанию материалов Пустой бланк акта на списание материальных ценностей для заполнения можно скачать здесь.

Заключение комиссии Решение относительно списания торгово-материальных ценностей, как отмечалось выше, принимает специальная комиссия, которая может быть временной либо постоянной.

Как составить акт на списание материалов

Для аналитического учета можно использовать субсчета или субконто, например, «Материальные запасы у подрядчика». Это следует из пункта 116 Инструкции к Единому плану счетов № 157н. Но внимание: данная норма не содержит положений о том, какой именно забалансовый счет использовать.

Есть такие мнения: отражать на забалансовом счете 26 либо на дополнительном забалансовом счете. Например, счет 45ПМ «Материальные запасы, переданные подрядчику (исполнителю) по договору».

После того как подрядчик отчитается за израсходованные материалы, спишите их с балансового и забалансового учета.

Акт на списание тмц: образец заполнения бланка

Инструкции № 157н), а по объектам, учитываемым за балансом, – в карточках количественно-суммового учета (п. 374 Инструкции № 157н).

Как отразить в бухучете передачу подрядчику (исполнителю) материальных запасов Если по условиям договора работы (услуги) выполняются из материалов заказчика, то отражение в учете зависит от типа учреждения.

В учете казенных учреждений материалы, которые передаются подрядчику, списываются с учета.

То есть делается проводка: Дебет 401.20.272Кредит 105.00.440 (п. 26 Инструкции № 162н). А как отразить такую передачу в бюджетных и автономных учреждениях? Здесь все не так однозначно.

В Инструкциях № 174н и № 183н проводок для этого случая нет.

Но, учитывая, что для всех типов учреждения должна быть единая методология, они могут отразить эту операцию так же, как и казенные. То есть при передаче списать с учета.

Акт списания тмц пример

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов.

Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями. Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

https://www.youtube.com/watch?v=bweGrL1BuZg

К некоторым нюансам следует отнести следующие моменты: Название материала и его стоимость Должны указываться так же, как в приходных документах Для облегчения учета НДС В акте можно прописать назначение списываемого материала или номер аналитического счета Акт может формироваться как сводная ведомость Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами Пришедших в негодность Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Видео:Списание материалов в 1С 8.3 - пошаговая инструкцияСкачать

Заключение комиссии по списанию товарно материальных ценностей образец

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать.

Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

В каких случаях требуется списание мпз в бухгалтерском учете?

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

- списание МПЗ в производство (в порядке, определяемом п. 98 приказа Минфина РФ от 28.12.2001 № 119н);

- списание в производство МПЗ, в отношении которых ведется особый учет (в соответствии с п. 107 приказа № 119н);

- списание запасов в силу их выбытия (в соответствии с п. 124–126 приказа № 119н).

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

Рассмотрим специфику их применения подробнее.

Образец заполнения

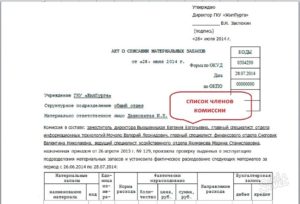

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

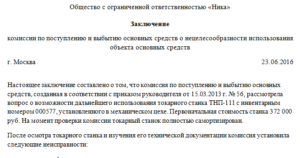

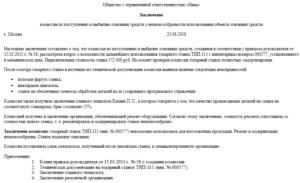

Заключение комиссии по списанию основных средств 2019: образец, как и когда оформляется – пример

К основным средствам предприятия относится имущество, задействованное в трудовом процессе: объекты, оборудования, автотранспортные средства, приборы, материалы и т.д.

У каждого предприятия рано или поздно появляется необходимость в списании балансовых объектов. Для этих целей формируется комиссия, задачей которой является оценка состояния актива и составление заключения.

Кем составляется?

Необходимость выбытия основных средств может быть связано с:

- продажей или обменом;

- передачей или дарением;

- утерей потребительских качеств;

- списанием при моральном и физическом устареванием;

- последствиями аварий, стихийных бедствий, катастроф и других ЧС;

- частичной ликвидацией при проведении реконструкции;

- кражей или порчей, обнаруженной после проведения инвентаризации.

Для снятия с баланса основных средств, любой организации, нужно заключение комиссии.

Без создания специальной комиссии списание основных средств выполнять нельзя — порядок назначения членов комиссии.

Прежде всего, утверждается приказ о назначении членов комиссии. Они будут ответственными за процесс выбытия.

Уполномоченные на составление таких документов:

- секретарь предприятия;

- начальник;

- бухгалтер.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

В состав действующей комиссии входят:

- председатель – начальник организации или его заместитель;

- главный бухгалтер организации либо его заместитель;

- работники, ответственные за хранение имущества;

- сотрудники экономических, технологических, технических, инженерных и других отделов;

- другие должностные сотрудники – на усмотрение руководства организации.

Состав может меняться в зависимости от размеров предприятия, но обязательными участниками являются сотрудник, ответственный за хранение имущества, и бухгалтер.

Помимо заключения, комиссия должна составить протокол о списании ОС.

Перед составлением заключения утвержденная комиссия выполняет:

- осмотр объектов основных средств, определяет их состояние;

- определение неисправности и выяснение обстоятельств, по которым она случилось;

- оценку возможности ремонта или восстановления;

- установку причины ликвидации;

- находит виновных лиц, в случае, когда объект списывается до окончания нормативного срока, по чьей-то вине;

- определяет, возможно ли дальнейшее использование деталей, узлов или материалов объектов, которые списываются.

По результатам принятых комиссией решений составляется заключение на ликвидацию ОС.

Заключение может подаваться, как отдельным документом, так и дополнительной частью акта на списание.

Конкретных требований по форме документа «Заключение комиссии» нет. Но для точного обоснования списания объектов в некоторых случаях удобнее составить отдельный документ.

В заключении по ликвидации балансовых объектов вносятся: технические характеристики, выводы специалистов по неисправности, степень износа и другие данные, подтверждающие необходимость списания объекта.

Оформляются акты в двух экземплярах, затем подписываются участниками созданной комиссии и утверждаются начальником или уполномоченным им работником.

Один акт передается в отдел бухгалтерии, второй – остается у сотрудника, отвечающего за хранение ОС, и считается основанием для передачи на склад, и реализации лома, и материальных ценностей, которые остались после ликвидации.

При выбытии автотранспорта вместе с актом в отдел бухгалтерии также передается подтверждение о снятии с учета в Госавтоинспекции.

Образец

Пример заключения комиссии по списанию основных средств – word.

Предлагаем ознакомиться: Образец заполнения передачи задатка

Выводы

Списание ОС имеет много важных нюансов и сложностей, которые обязательно нужно узнать до начала процедуры.

Подробное обоснование по ликвидации основных средств в виде заключения нужно для подтверждения затрат, связанных с данной хозяйственной операцией, главным образом в случаях, когда остаточная стоимость не нулевая.

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

1. Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п. 98 приказа № 119н) наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения (п. 126 приказа № 119н):

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения (п. 107 приказа № 119н):

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Видео:Как быстро списать материалы в 1С? Решение здесь!Скачать

Заключение комиссии по списанию товарно материальных ценностей

Если материальные ценности имеют свойство изнашиваться, то с учетом амортизации.

Бланк акта списания ТМЦ утверждается грифом в правом верхнем углу.

Скачать бланк акта на списание ТМЦ в формате MS Word. Для списания товаров можно использовать типовую форму ТОРГ-16, утвержденную Постановлением №132 Госкомстата РФ 25.12.1998 г. Поскольку бланк акта на списание ТМЦ разрабатывает каждая фирма самостоятельно, главным условием является его удобство и наличие всех нужных полей.

В качестве примера ниже представляется один из таких бланков.

- Для более подробного описания судьбы ТМЦ акт может содержать графу, где указывается их внутреннее перемещение. Эта информация пишется больше «для себя», нежели для проверяющих, поскольку внутреннее перемещение ТМЦ не является основанием для признания расходов и, соответственно, уменьшения налогооблагаемой базы.

- В акте указываются единица измерения и количество списываемого материала. Впоследствии, при проведении инвентаризации, можно будет точно подсчитать какие должны быть остатки на складе.

- По закону юридическое лицо может заполнять акт как сводную ведомость и вносить туда данные по мере фактического списания ТМЦ. При этом датой признания налоговых расходов будут указанные в акте даты. Таким образом, на каждое конкретное списание указывается соответствующая дата, а не дата начала заполнения акта в целом.

- Предприятие, планируя определенные показатели закупок, объема производства и прочее, также может установить лимиты на списание материальных ценностей.

- Материальные ценности кто-то отпускает и кто-то получает. В акте указываются эти лица, их подписи и расшифровки.

- Форма бланка, его содержание, реквизиты утверждаются приказом руководителя при определении учетной политики организации.

- Указывается сумма списываемых ТМЦ.

- Для того чтобы облегчить учет НДС, акт может содержать назначение списываемого материала или номер аналитического счета.

- Наименования списываемых ТМЦ должны совпадать с названиями отраженными в учете. Это снизит риск совершения ошибки и списания не того товара.

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

- Дт 94 Кт 10. Эта проводка составляется, если материальная ценность была испорчена.

- Дт 44 Кт 10.

- Дт 99 Кт 10. Если причиной порчи товарно-материальных ценностей являются стихийные бедствия, то бухгалтер составляет эту проводку.

- Дт 20 Кт 10. Указывается сумма естественной убыли (передача материала в производство). Она должна быть меньше или равной лимиту, утвержденному организацией. Если же сумма списанных материалов превышает лимит, то возмещение недостачи накладывается на ее виновника через дебет 73.2.

Видео:Как оформить списание материальных ценностей?Скачать

О создании комиссии по списанию материальных ценностей

Утвержденный бланк акта служит для бухгалтера основанием для внесения соответствующей записи в инвентарную карточку ОС-6.

Если перед вами встала необходимость в создании приказа об изменениях в составе комиссии, ознакомьтесь с примером, приведенным ниже – с его помощью вы без проблем оформите собственный бланк.

Отделения Бинбанка в вашем городе. Режим работы, адреса банкоматов Бинбанка

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем [наименование организации], кроме случаев, предусмотренных в пункте 4.2 настоящего Положения.

В состав Комиссии входят не менее [значение] человек — председатель Комиссии, заместитель (заместители) председателя Комиссии, члены Комиссии, секретарь Комиссии. Комиссия по списанию материальных ценностей Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия.

Приказ о создании комиссии по списанию материальных ценностей

Списание ТМЦ (товарно-материальных ценностей) требует соблюдения определенных правил оформления. В первую очередь руководитель компании издает приказ о создании комиссии по списанию ТМЦ. После того, как все задействованные лица ознакомятся с данным распоряжением, они обязаны приступить к процессу списания.

https://www.youtube.com/watch?v=967o2LqQ_K8

Акт о списании может быть составлен на основании ведомости выдачи материальных запасов на нужды общебразовательной организации (Код формы 0504210). Она служит основанием для списания материальных ценностей и предметов основных средств, стоимостью до 3000 рублей за единицу в установленном порядке с баланса общеобразовательной организации.

Членам могут поручаться разбор таких событий, как расследование несчастных случаев, проведение аттестационных мероприятий в отношении трудящихся, выявление нарушение на предприятий, аварийных ситуаций. Подобные события не могут быть разрешены решение единственного директора, необходима поддержка постоянно действующей комиссии.

Если требуется списать объект основных средств, то также формируется комиссия, осматриваются основные фонды, выявляются не пригодные, изношенные средства, после чего составляется распоряжения о списании основных средств, образец которого можно скачать .

В зависимости от того, что именно стало причиной списания ТМЦ, применяются различные схемы их списания. При полном износе списывается:

- первоначальная стоимость;

- амортизация;

- амортизированные ОС.

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Кроме того, приказы также могут включать в себя списки с обязанностями, выполняемыми комиссионными членами либо ответственным лицом по выполнению приказов.

Перечни лиц, указанных в приказах, должны завизировать свидетельство своего ознакомления с приказами.

- Полный перечень лиц, которые станут членами органа.

- Должности лиц, входящих в состав комиссии.

- Отдел или ведомство, в котором работают сотрудники.

Необходимость списания материальных запасов и ценностей с баланса предприятия обусловлена следующими причинами:

- завершение установленных сроков годности;

- значительный естественный износ материалов, не позволяющий применять их в работе и не поддающийся ремонту;

- потеря рабочих свойств активов вследствие влияния природных и техногенных факторов (высокие или низкие температуры, свет солнца и т.д.);

- невозможность дальнейшего использования имущества фирмы как следствие действий сотрудников предприятия;

- необходимость поддержания особых условий для сохранения имущества, несущих убытки активам предприятия.

ВажноСписание материальных ценностей В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Документ оформляют на фирменном бланке предприятия либо на обычном листе с указанием полных реквизитов компании. Номер проставляется в верхней части бланк после регистрации в специальной регистрационной книге или журнале.

Нужно следить за объемом приказа. Громоздкая документация хуже воспринимается. Если прилагаются другие акты, бумаги оформляются в виде приложений.

Материальные ценности, не годные для применения по назначению, необходимо списывать — снимать с учета (со счета 10).

Если такой документ создан, то в приказе нет необходимости указывать детали работы комиссии, следует привести лишь следующую информацию:

- наименование компании;

- суть приказа;

- дата и номер по порядку;

- цели создания комиссии;

- персональный состав;

- подпись руководителя.

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов.

Комиссия по списанию ТМЦ: состав

Приказ о создании комиссии по списанию ТМЦ представляет собой организационный, а также распорядительный документ, который содержит порядок действий, сроки проведения процедуры, а также число людей, задействованных в данном мероприятии. Кроме того, в приказе прописываются задачи, которые стоят перед комиссией.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы.

Приказ о создании комиссии по списанию товарно-материальных ценностей

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

Приказ обязательно должен иметь номер и заголовок. Нумерация присваивается в соответствии с регистрацинными записями, осуществляемыми в отношении распорядительной документации. Заголовок должен кратко отражать суть распорядительной части документа.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Распоряжение о формировании комиссии издается директором организации, составляется в свободной форме с соблюдением правил ведения деловой документации.

Распоряжение о создании комиссии по списанию материальных ценностей

Рекомендуется включать в состав работников в нечетном количестве (при спорных моментов в порядке ания). Соответственно, в документе необходимо указать условия, при которых вопрос будет решаться таким образом: например, когда за тот или иной вариант решения вопроса выступило менее 2/3 участников.

Также в приказе может быть список обязанностей, которые будут выполнять члены комиссии или ответственный за выполнение приказа. После составления приказ утверждается директором, подписывается. Все лица, указанные в приказе, оставляют свои подписи в качестве свидетельства того, что они ознакомились с приказом.

Применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Ответственны работники свое итоговое решение о необходимость снятия с учета ОС закрепляют в акте ОС-4, ОС-4а или ОС-4б.

С помощью данного бланка определенной группе лиц, ответственных за снятие с учета материальных ценностей, вменяется обязанность по проведению выборки непригодных МЦ и организации дальнейшего их выбытия.

Никакой обязательной формы приказа о создании комиссии не существует. Поэтому организация разрабатывает ее самостоятельно.

Документ составляют на фирменном бланке предприятия, типовой унифицированной формы не разработано, каждая организация оформляет приказ с учетом своих внутренних требований.

В состав указанных комиссий включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (юристы, инженеры, экономисты, техники и т.д.) (п. 27 Указаний N 119н). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов недействительными (п. 2.3 Указаний по инвентаризации).

Действовать при этом следует «Инструкции по применению Единого плата счетов бухгалтерского учета». В соответствии с п. 34 данной инструкции, в компании должна быть постоянно действующая ликвидационная комиссия. Если имущество является федеральным, то процедура осуществляется на основании положения «Об особенностях списания федерального имущества».

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

https://www.youtube.com/watch?v=i8krYkoqpeY

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Для чего нужно заключение комиссии по списанию запасов

В случае если тот или иной материал использован ответственным подразделением предприятия в производстве, факт его расходования должен быть зафиксирован в отдельном документе (п. 98 приказа Минфина России от 28.12.2001 № 119н). На основании этого документа осуществляется списание соответствующих материалов в производство.

Порядок составления и заверения документа, подтверждающего списание материальных запасов в производство, определяется фирмой самостоятельно.

Распространен подход, по которому соответствующий документ оформляется в виде акта, заверяемого специальной комиссией, которая по составу и уровню полномочий идентична:

- комиссии, утверждающей акт о списании в производство материальных запасов, учитываемых в особом порядке (п. 107 приказа № 119н);

- комиссии, утверждающей акт о выбытии материалов — в связи с истечением сроков хранения, моральным устареванием, в случае выявления недостач (пп. 124, 125 приказа № 119н).

Фактически каждый из отмеченных документов является заключением комиссии, удостоверяющим правомерность осуществления тех или иных хозяйственных операций с участием материальных запасов.

Таким образом, в документообороте предприятия может использоваться 3 основных типа заключения комиссии по списанию запасов:

- акт о списании материалов в производство;

- акт о списании материальных запасов, в отношении которых ведется особый учет;

- акт о списании запасов по причине их выбытия.

Рассмотрим примеры соответствующих документов.

Заключение комиссии по списанию запасов: примеры документов

Акт о списании материалов в производство, составляемый по требованиям п.

98 приказа № 119н, должен включать название, количество, стоимость и сумму по всем списываемым материалам, а также коды или наименования изделий, для выпуска которых материалы задействованы (либо коды или наименования материалов, их количество и сумму по нормам расходования, а также количество, сумму и причины сверхнормативного расхода).

При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ.

В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п. 107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода;

- сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп. 124 и 125 приказа № 119н, указываются (п. 126 приказа № 119н):

- наименования материалов, их отличительные свойства;

- количество материальных запасов;

- себестоимость материалов;

- срок хранения;

- дата поступления запасов;

- причина списания запасов;

- сведения о взысканиях с виновных за причинение материального ущерба лиц.

Какую конкретно задействовать форму документа в том или ином сценарии списания материальных запасов, решает само предприятие.

Главное, чтобы данная форма была утверждена учетной политикой, а также позволяла достоверно отражать учетные нюансы той или иной хозяйственной операции.

При этом можно разрабатывать свои формы, а можно задействовать унифицированные — полностью или в качестве основы для своего бланка.

Составление заключения комиссии: какие унифицированные формы использовать

В целях оформления списания МПЗ в производство может, например, использоваться форма акта о списании материальных запасов № 0504230, утвержденная приказом Минфина России от 30.03.2015 № 52н.

ВАЖНО! В структуре формы № 0504230 присутствует отдельное поле «Заключение комиссии», заполнение которого является одним из необходимых условий придания акту о списании МПЗ юридической силы. Формулировки, фиксируемые в этом поле, выглядят, как правило, достаточно односложно («Материалы списать»), но присутствовать в документе и отражать решение комиссии они должны.

https://www.youtube.com/watch?v=Z0Q18iR5iRo

Форма № 0504230 для оформления списания МПЗ, подлежащих особому учету, должна быть дополнена полями, в которых будут отражаться сведения о фактической себестоимости, сроке хранения, даты поступления МПЗ.

Читать еще: Инструкция по взаимодействию с энергоснабжающей организацией

Для оформления списания запасов в силу их выбытия форму № 0504230 также нужно будет дополнить полями, в которых будут фиксироваться остатки МПЗ по состоянию на начало и конец отчетного периода.

Выбытие материалов может быть также оформлено с применением иных унифицированных форм. Ознакомиться с их спецификой вы можете в статье «Ведение документооборота по складскому учету материалов».

Кроме того, есть унифицированные формы, которые адаптированы к документированию хозяйственных операций с конкретными разновидностями материальных запасов. Например:

- форма путевого листа № 0340002, утвержденная постановлением Госкомстата РФ от 28.11.1997 № 78 — для списания бензина;

- форма № 0504143, утвержденная приказом № 52н — для списания хозинвентаря;

- форма № 0504203, утвержденная приказом № 52н — для оформления в расход кормов и фуража.

В качестве альтернативы унифицированным формам предприятие может использовать собственные. С примером одной из них вы можете ознакомиться в статье «Акт списания — образец на 2018 год».

Итоги

В целях оформления списания материально-производственных запасов на предприятии могут составляться заключения специальных комиссий. Представлены эти документы могут быть актами, составляемыми на основе унифицированных форм или же форм, разработанных предприятием самостоятельно.

Ознакомиться с иными нюансами оформления списания МПЗ вы можете в статьях:

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе.

В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Читать еще: Как правильно писать местонахождение или место нахождения

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

https://www.youtube.com/watch?v=g1D4NaE_H-w

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ.

Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей.

Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Факт использовании того или иного материала в производстве фиксируется отдельным документом. Каждая организация самостоятельно разрабатывает порядок по составлению и заверению такого документа. Как правило, оформляется он в виде акта, заверяет который специально созданная комиссия.

Акт о списании

Заключение комиссии может быть оформлено в виде одного из трех документов:

- Акта о списании материалов в производство;

- Акта о списании матзапасов особого учета;

- Акт о списании запасов при выбытии.

Акт о списании материалов в производство должен содержать в себе следующие показатели: наименование материала, его количество, стоимость за единицу, итоговую сумму по всему объему материалов. Кроме того, указываются код и наименование изделия, на которые были затрачены материалы.

Акт о списании матзапасов особого учета содержит следующую информацию: по остаткам материальных запасов на начало отчетного периода и конец и по движению запасов в отчетном периоде.

💡 Видео

Списание товара и оприходование в 1С 8.3Скачать

Учет товарно-материальных ценностей в 1ССкачать

Оформляем акт на списание материаловСкачать

Ошибки при списании материалов в 1С: Бухгалтерии 8Скачать

Бухгалтерский учет. Видео 12. Учет товарно-материальных ценностей (ТМЦ)Скачать

Списание материалов в "1С бухгалтерия 8,3"Скачать

Как списать испорченные товары и материалы?Скачать

Материальные запасыСкачать

Списание ТМЗ в 1ССкачать

Учет ТМЦ в 1С 8.3 пошаговая инструкцияСкачать

Списание ТМЦ на собственные нужды в 1ССкачать

Бухгалтерские проводки по списанию материалов. Методы оценки материаловСкачать

Списание малоценки и быстроизнашивающихся предметов. Перевод с бухгалтерского с Олесей и ПетромСкачать

28 Списание материальных запасовСкачать

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2Скачать

Акт списания запасовСкачать

Как в 1С:Бухгалтерия 8.3 списать материалы?Скачать