Классификации основных средств здания (кроме жилых) с долговечными покрытиями относятся к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет).

Такой срок устанавливается для зданий (кроме жилых), за исключением вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями).

В отдельных случаях, исходя из технических характеристик, панельные здания могут быть отнесены к седьмой амортизационной группе.

Таким образом, полагаем, что в вышеописанной ситуации, исходя из приведенных в Классификации основных средств характеристик, нежилое помещение под офис на первом этаже панельного жилого многоквартирного дома относится к десятой группе (имуществу со сроком полезного использования свыше 30 лет) (код 11 0000000 ОК 013-94).

- Срок полезного использования зданий и сооружений

- Амортизация здания: как расчитать и налогообложение

- Срок службы нежилых помещений «сокращают» предыдущие владельцы

- К какой амортизационной группе относятся здания?

- Как определить срок полезного использования нежилого помещения в жилом доме

- Амортизация недвижимости

- Амортизация недвижимости в бухгалтерском и налоговом учете

- Амортизационная группа нежилого помещения, как определить срок полезной эксплуатации зданий, где отражается в бухгалтерском учете, какие проводки корреспондируют?

- Амортизационные группы

- Выбор СПИ в пределах амортизационной группы

- Алгоритм определения срока полезного использования

- Особенности СПИ основных средств, бывших в употреблении

- Дополнительно

- Как определить срок полезного использования основного средства при наличии документов от предыдущего собственника и в случае их отсутствия

- Срок полезного использования в налоговом учете

- Нежилое помещение окоф 2020 амортизационная группа

- Классификация основных средств, включаемых в амортизационные группы

- Нежилое помещение школы амортизационная группа 2020

- Справочник кодов ОКОФ на 2020 год

- Окоф Нежилое Помещение В Жилом Доме 2020

- Окоф В 2020 Принимаемого Нежилого Помещения

- Окоф 2020 Нежилое Помещение

- Классификатор ОКОФ в 2020-2020 гг

- Амортизационная группа здания

- Нежилое помещение код окоф 2020

- Срок полезного использования зданий и сооружений для амортизации 2020: как определяется амортизационная группа для нежилых и жилых помещений

- Как определяется СПИ сооружений как основных средств?

- Амортизационные группы недвижимого имущества – таблица

- Объекты из кирпича

- Нежилое помещение в жилом доме

- Квартира

- Гараж

- Школы

- Бывшие в эксплуатации

- Для налогового учета

- Бухгалтерский учет

- Выводы

Срок полезного использования зданий и сооружений

Важно Ответ Здания относятся к 4 — 10 амортизационным группам в зависимости от их типа.

Обоснование Классификация основных средств, включаемых в амортизационные группы определяет: К четвертой амортизационной группе (срок полезного использования свыше 5 лет и до 7 лет) относятся «Здания (кроме жилых)» — «Здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.

); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные» (Код ОКОФ 210.00.00.00.000).

К пятой амортизационной группе (срок полезного использования свыше 7 лет и до 10 лет) относятся «Здания (кроме жилых)» — «Сборно-разборные и передвижные здания» (Код ОКОФ 210.00.00.00.000).

Амортизация здания: как расчитать и налогообложение

К девятой амортизационной группе (срок полезного использования свыше 25 лет и до 30 лет) относятся «Здания (кроме жилых)» — «Овоще — и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные» (код ОКОФ 210.00.00.00.000).

К десятой амортизационной группе (срок полезного использования свыше 30 лет) относятся «Здания (кроме жилых)» — «Здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями)».

«Жилые здания и помещения» — «жилища, кроме включенных в другие группы» (код ОКОФ — 100.00.00.00).

Срок службы нежилых помещений «сокращают» предыдущие владельцы

Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.

1994 N 359 (далее — ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания.

Несмотря на то что данное разъяснение касалось подраздела «Здания (кроме жилых)», полагаем, что указанное может быть отнесено и к подразделу «Жилища».

Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу «Жилища» ОК 013-94.

К какой амортизационной группе относятся здания?

Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

https://www.youtube.com/watch?v=8OQ1TtJQBjw

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст.

258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее – Классификация основных средств). Перечень имущества, которое относится к основным фондам, устанавливается ОКОФ. До 1 января 2016 г.

ПБУ 6/01):

- ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовые и других ограничения использования объекта.

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы.

Если организация систематически использует налоговую Классификацию при определении СПИ в бухучете, такой порядок целесообразно закрепить в Учетной политике в целях бухгалтерского учета.

Кроме того, установление единого СПИ зданий и сооружений в бухгалтерском и налоговом учете поможет сократить различия между двумя учетными системами.

Внимание Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий. Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать.

В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ.

Метод списания стоимости за суммой лет СПИ За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

Как определить срок полезного использования нежилого помещения в жилом доме

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < …

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

< … → Бухгалтерские консультации → Основные средства Актуально на: 19 июля 2017 г. Здания и сооружения – группы объектов основных средств, которые обычно характеризуются наиболее длительными сроками полезного использования (СПИ).

А как этот срок установить и чем руководствоваться при этом, расскажем в нашей консультации.

Когда имущество только становится на бухгалтерский учет, оно обладает первоначальной ценностью. Она изначально определяемой стоимостью покупки и затратам на введение его в работу. Вместе с естественным износом ценность подлежит корректировке в сторону уменьшения.

kak-opredelit-srok-amortizatsii-nezhilogo-pomeshheniya-v-zhilom-dome/

Амортизация недвижимости

К недвижимости относится имущество, которое нельзя переместить без потери его изначальных качеств. Это земля, различные сооружения, в том числе и недостроенные, здания жилого и производственного фонда. Кроме того, к объектам недвижимости относятся, согласно нормам законодательства, и воздушные, морские суда, космические объекты.

В процессе эксплуатации любая недвижимость подвергается износу, за исключением земли, которая не теряет своих полезных свойств при правильном использовании.

https://www.youtube.com/watch?v=HblZPhTe8aw

У остальных объектов технические и экономические параметры существенно ухудшаются.

Стоимость объектов переносится отдельными частями на общий объем выпускаемой продукции, продаваемых товаров или выполненных услуг и уходит из сферы недвижимости, накапливаясь в виде амортизационных сумм.

Амортизация недвижимости в бухгалтерском и налоговом учете

С понятием износа напрямую связана амортизация недвижимости — постепенный перенос денежной стоимости недвижимых объектов на конечный производимый продукт в течение определенного срока службы.

Амортизационная группа нежилого помещения, как определить срок полезной эксплуатации зданий, где отражается в бухгалтерском учете, какие проводки корреспондируют?

Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст.

258 НК РФ).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

Амортизационные группы

НК РФ распределяет все основные средства по 10 амортизационным группам. Поэтому, как правило, основная задача определить, к какой амортизационной группе относится наш объект основных средств, после чего, устанавливаем срок полезного использования исходя из сроков, установленных для этой группы.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса Российской Федерации):

Первая амортизационная группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

Пример

Определяем срок полезного использования нежилого кирпичного здания. Выяснили, что здание относится к 9-й амортизационной группе.

Соответственно, мы вправе установить срок полезного использования здания в интервале от 25 лет и 1 месяц, до 30 лет.

Выбор СПИ в пределах амортизационной группы

Для каждой амортизационной группы установлен срок полезного использования в виде интервала. Например, для 7-й амортизационной группы — свыше 15 лет до 20 лет включительно.

https://www.youtube.com/watch?v=huaF-CokpxI

Это означает, что мы вправе своим решением выбрать любой срок полезного использования в пределах этого интервала.

Пример

Для 7-й амортизационной группы можно установить СПИ от 15 лет и 1 месяца и до 20 лет включительно.

Обратите внимание, что нижний интервал сформулирован как свыше, то есть срок в 15 лет относится не к 7-й амортизационной группе, а к 6-й. Седьмая амортизационная группа начинается со СПИ 15 лет и 1 месяц.

Мы вправе установить любой СПИ в пределах интервала для амортизационной группы.

Иногда это решение определют в учетной политике организации. К примеру, в учетной политике можно записать, что организация устанавливает минимальный (максимальный, иной) СПИ в пределах каждой группы. Тогда организация должна следовать своей учетной политике.

Если же в учетной политике не определить такого порядка, то принимать решение о СПИ можно каждый раз исходя из ситуации. Вы можете один объект основных средств принять к учету в составе 7-й группы, как 16 лет и 2 месяца, а другой, как 19 лет.

СПИ устанавливается в месяцах, поэтому срок может быть не равен целым годам.

Для прибыльных компаний обычно выгоднее устанавливать СПИ минимальный из возможных. Для убыточных, возможно лучше устанавливать максимальный СПИ.

Алгоритм определения срока полезного использования

Алгоритм определения срока полезного использования следующий:

1) Определяем амортизационную группу объекта основных средств по Классификации основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена Классификация основных средств, включаемых в амортизационные группы. Это довольно объемный документ, в котором основные средства распределены по амортизационным группам.

В Классификации указывается Код ОКОФ (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Определяем срок полезного использования персонального компьютера. В Классификации основных средств находим:

Ко второй амортизационной группе (срок полезного использования свыше 2 и до 3 лет) относятся:

Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним серверы различной производительности сетевое оборудование локальных вычислительных сетей системы хранения данных модемы для локальных сетей модемы для магистральных сетей)

Соответственно, включаем персональный компьютер во вторую амортизационную группу и установливаем любой срок в интервале от 2 лет и 1 месяц и до 3-х лет.

Пример

Определяем срок полезного использования легкового автомобиля Ниссан альмера. В Классификации основных средств находим:

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 310.29.10.2).

Соответственно, включаем легковой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Пример

Определяем срок полезного использования грузового автомобиля грузоподъемностью 0,4 т. В Классификации основных средств находим:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.41.111)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.42.111)

Соответственно, включаем грузовой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Если мы нашли свой объект основных средств в Классификации основных средств, то задача решена. Если не нашли, то переходим к следующим пунктам нашего алгоритма действий.

2) Определяем амортизационную группу объекта основных средств с помощью ОКОФ

Может оказаться, что Вашего объекта основных средств нет в Классификации основных средств. Это связано с тем, что в Классификации основных средств основные средства детализированы до уровня класса.

https://www.youtube.com/watch?v=b3zHsoPEegs

А каждый объект основных средств является одним из видов, который входит в какой-либо класс.

В такой ситуации нам потребуется Общероссийский классификатор основных фондов (ОКОФ). В ОКОФ основные средства указаны до уровня вида. Поэтому, нередко нужно сначала определить код ОКОФ основного средства.

Затем, по коду ОКОФ определить класс основных средств. После чего, согласно Классификации основных средств найти амортизационную группу и, соответственно, установить срок полезного использования.

Пример*

Определяем СПИ кондиционера бытового. В Классификация основных средств такого объекта нет.

Значит кондиционер относится к 3-й амортизационной группе. Срок полезного использования Бытового кондиционера устанавливается в интервале от 3 лет и 1 месяца и до 5 лет.

* Приведен по ОКОФ версии до 01.01.2017

3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС

Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст.

258 Налогового кодекса России).

Особенности СПИ основных средств, бывших в употреблении

В случае приобретения объектов основных средств бывших в употреблении, налогоплательщик вправе учесть срок эксплуатации данного имущества предыдущими собственниками.

При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст.

258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 1 год.

Налогоплательщик вправе установить срок полезного использования объекта как 2 года и 1 месяц (3 года и 1 месяц – 1 год).

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией основных средств или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов (п. 7 ст.

258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 6 лет.

В этом случае, налогоплательщик вправе самостоятельно определять срок полезного использования.

Следует предостеречь в этой ситуации от установления слишком короткого срока полезного использования (1-3 месяца). Дело в том, что если приобретается объект основных средств, то понятно, что это объект долгого использования.

По моему мнению, в этом случае нужно установить срок полезного использования не менее 1 года.

Обществом приобретены в собственность бывшие в употреблении объекты основных средств по которым срок полезного использования исходя из Классификации истек. Общество определило срок использования указанных основных средств — 2 месяца.

Дополнительно

Код ОКОФ — числовой код, присваеваемый основным средствам, в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

Как определить срок полезного использования основного средства при наличии документов от предыдущего собственника и в случае их отсутствия

Рассмотрев вопрос, мы пришли к следующему выводу:

1. В налоговом учете срок полезного использования определяется на основании Классификации основных средств. При расчете линейным методом амортизации ОС, бывшего в эксплуатации, срок полезного использования организация может (но не обязана) уменьшить на срок службы у предыдущего собственника.

https://www.youtube.com/watch?v=nbv5zLYKKn8

Сроки эксплуатации объекта предыдущими собственниками должны быть подтвержден документально. В противном случае срок полезного использования определяется как для нового основного средства в соответствии с Классификацией основных средств.

2. В бухгалтерском учете срок полезного использования основного средства организация определяет самостоятельно с учетом критериев, перечисленных в п. 20 ПБУ 6/01.

Обоснование вывода:

Срок полезного использования в налоговом учете

Нежилое помещение окоф 2020 амортизационная группа

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.До 1 января 2020 г. действовал Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.

1994 N 359 (далее — ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания.

17 ПБУ 6/01 «Учет основных средств» (в редакции, действовавшей до 1 января 2006 г.), которые рассчитываются исходя из срока полезного использования объекта (п. 19 ПБУ 6/01). При переводе жилого помещения в нежилое у него меняется не только предназначение, но и код ОКОФ. В 2020 г.

действовал Общероссийский классификатор основных фондов ОК 013-94 (он утратил силу с 1 января 2020 г.

Помещения тюрем, колоний, следственных изоляторов, казарм для заключенных, казарм для военных, общежития исправительных и воспитательных колоний, лечебные исправительные учреждения, школы и больницы рассматриваются как нежилые здания, несмотря на то, что они могут служить местом жительства.

В случаях, когда различные помещения одного и того же здания (включая помещения, встроенные в здания) имеют различных собственников (в том числе при приватизации квартир) или используются для различных видов деятельности,

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2016 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, как-то: система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

https://www.youtube.com/watch?v=DfT25xxRb-c

К группировке «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п. К данному виду основных фондов также относятся дебаркадеры с возведенными на них зданиями и аналогичные «плавучие» здания. В состав нежилых зданий и их частей включается также арматура, устройства и оборудование, которые являются их неотъемлемыми частями, а также исторические памятники, идентифицируемые прежде всего как нежилые, т.е. общая полезная площадь нежилых помещений которых занимает не менее 50% от всей полезной жилой и нежилой площади.

Нежилое помещение школы амортизационная группа 2020

В ПБУ 4/99 описано, как отражается амортизация в бухгалтерском балансе. В соответствии с положением бухгалтерский баланс должен включать числовые показатели в нетто-оценке, а значит, отдельно начисленная амортизация в балансе не отражается.

Если приобретено здание и сооружение, бывшее в эксплуатации уже более 30 лет, оно волне может оказаться самортизированным полностью. В этом случае новый владелец оценивает состояние объекта по правилам техники безопасности и устанавливает для него разумный СПИ по своему усмотрению.

Справочник кодов ОКОФ на 2020 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2020 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2020-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Окоф Нежилое Помещение В Жилом Доме 2020

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). Адвокат Анисимов Представительство и защита в суде

Окоф В 2020 Принимаемого Нежилого Помещения

Оборудование для взвешивания промышленного назначения; весы для непрерывного взвешивания изделий на конвейерах; весы, отрегулированные на постоянную массу, и весы, загружающие груз определенной массы в емкость или контейнер.

Прямой ключ перехода от старого справочного комплекта к новому ОКОФ представлен таблицей с кодами и названиями каждой позиции обоих редакций. Переходной ключ каждой позиции свода 1994 года устанавливает соответствие одному или нескольким предметам обновленного справочника. Госстандарта России от 26.12.

1994 N 359 (далее — ОК 013-94), согласно которому помещения, встроенные в здания и предназначенные для магазинов, столовых, парикмахерских, ателье, пунктов проката предметов культурно-бытового назначения и хозяйственного обихода, детских садов, яслей, отделений связи, банков и других организаций, назначение которых иное, чем основное назначение здания, входят в состав основного здания.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления с оборудованием, включая котельную установку, например бойлерную (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты. Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода.

https://www.youtube.com/watch?v=thrj5BYYS_g

Небольшой секрет: иногда бывает и так, что в классификаторе отсутствует конкретный код для определенного вида имущества, тогда нужно брать код ОС более высокого уровня, менять последнюю его цифру на ноль, потом убирать два последних знака и искать полученное значение в ОКОФ до тех пор, пока не получится код. Здесь нужно уделить внимание ещё и тому, что если объекта нет в ОКОФ, то вначале определяются сроки его полезного использования, а сделать это можно при помощи его индивидуальной технической документации, которая выдается на каждое основное средство, или его гарантийным талоном.

Рекомендуем прочесть: Минимальный размер пенсии в крыму на 27092020 года

Окоф 2020 Нежилое Помещение

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000 ).

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Классификатор ОКОФ в 2020-2020 гг

Справочник ОКОФ-2020 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв. Заместителем Председателя Правительства РФ 31.07.2014 № 4970п-П10).

Как нормативный документ в области стандартизации новый ОКОФ разработан на основе Системы национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Амортизационная группа здания

В Общероссийском классификаторе основных фондов (ОКОФ)установки котельные транспортабельные относятся к коду — 14 В Классификации основных средств, включаемых в амортизационные группы, данный код отсутствует.

В зависимости от характеристик, указанных в технической документации и (или) рекомендаций изготовителя блочно-модульную котельную можно отнести, например, в 5 амортизационную группу (котлы отопительные, водонагреватели и вспомогательное оборудование к ним).

Кроме того, если основное средство не указано в Классификации, а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с запросом в Минэкономразвития России.

11 Котельная отопительная и отопительно — производственная. 2. 11 Скрыть. В Общероссийском классификаторе основных фондов (ОКОФ)установки котельные транспортабельные относятся к коду — 14 Здания (кроме жилых).

сборно-разборные и передвижные здания (примечание в редакции Читать ещёВ Общероссийском классификаторе основных фондов (ОКОФ)установки котельные транспортабельные относятся к коду — 14 В Классификации основных средств, включаемых в амортизационные группы, данный код отсутствует. Здания (кроме жилых).

Нежилое помещение код окоф 2020

Срок полезного использования зданий и сооружений для амортизации 2020: как определяется амортизационная группа для нежилых и жилых помещений

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

Как определяется СПИ сооружений как основных средств?

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

В бухгалтерском учете компания вправе самостоятельно определить СПИ, используя положения п.20 ПБУ 6/01.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

https://www.youtube.com/watch?v=KiqunKaQFC0

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

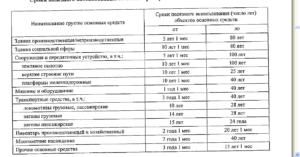

Амортизационные группы недвижимого имущества – таблица

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Таблица:

| Амортизационная группа | Срок полезного использования, л | Наименование недвижимого имущества |

| 4 | 5-7 | Нежилые здания из пленочных материалов, передвижные сооружения, киоски металлические, из стеклопластика, деревянные, из прессованных плит |

| 5 | 7-10 | Нежилые сборные и передвижные здания |

| 6 | 10-15 | Облегченные жилые здания, в том числе каркасно-камышитовые |

| 7 | 15-20 | Нежилые здания (деревянные и деревометаллические, щитовые и каркасные, панельные, сырцовые и схожие) |

| 8 | 20-25 | Нежилые бескаркасные здания, стены которых изготовлены из облегченной каменной кладки, с колоннами и столбами, перекрытиями из металла, железобетона, кирпича, дерева. Также сюда относятся деревянные сооружения из бруса и бревен. |

| 9 | 25-30 | Склады для фруктов, овощей из камня, а также с колоннами из кирпича, железобетона. |

| 10 | от 30 | Все прочие нежилые помещения, построенные из долговечных материалов |

| Все прочие жилые дома и помещения |

Объекты из кирпича

Кирпичные здания являются основными средствами с наиболее длительным сроком эксплуатации с точки зрения как бухгалтерского, так и налогового учета.

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Согласно Классификации, такие объекты, как жилого, так и нежилого назначения имеют самый длительный срок полезного использования от 30 лет и отнесены к 10 амортизационной группе.

Для кирпичного жилого или нежилого здания можно установить любой срок свыше 30 лет, организация сама определяет, какой именно СПИ будет определен.

Если здание не полностью построено из кирпича, а имеет только кирпичные перекрытия, столбы, колонны, то оно относится к 8 амортизационной группе и имеет срок использования от 20 до 25 лет.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Нежилое помещение в жилом доме

Если нежилое помещение находится в жилом многоквартирном доме, например, офис на первом этаже, то для него определяется тот же СПИ, что и для самого недвижимого объекта.

Жилой дом относится к 10 амортизационной группе, поэтому для нежилых помещений, в нем расположенных, можно установить полезный срок использования не менее 30 лет.

В бухгалтерском учете можно взять полезный период эксплуатации, равный установленному по Классификации в налоговом учете.

Квартира

Все жилые квартиры, находящиеся в многоквартирном доме, имеют тот же СПИ, что и все здание в целом.

https://www.youtube.com/watch?v=Kr-MfGijmCE

Жилые дома относятся 10 группе, поэтому для находящихся в них квартир нужно устанавливать срок для амортизации от 30 лет.

Гараж

По Классификации металлический гараж можно отнести к 4 амортизационной группе, для него возможно установление срока эксплуатации от 5 до 7 лет включительно.

Кирпичный гараж можно отнести к 8 группе, как бескаркасное здание со стенами облегченной кладки. Для него СПИ можно принять от 20 до 25 лет.

Школы

Школьное помещение является нежилым, так как не предназначено для проживания и используется в учебных целях.

Школу можно отнести к 10 группе и установить для него срок от 30 лет.

Бывшие в эксплуатации

Помещение может быть получено не в новом состоянии, в этом случае задача очередного собственника – правильно определить для сооружения период, на протяжении которого будут проводиться амортизационные отчисления.

При этом для налогового и бухгалтерского учета правила отличаются.

Для налогового учета

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

Подтверждением такой возможности является положения п.7 ст.258 НК РФ.

Время использования помещения предыдущим хозяином можно узнать из сопроводительной документации.

Данный срок обозначается в акте приема-передачи ОС-1а.

Если время эксплуатации сооружения известно и в документах прописано, то новый хозяин вправе уменьшить СПИ.

Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой.

Если здание эксплуатируется более 30 лет, то в зависимости от установленного для него изначального СПИ оно может быть полностью самортизированным.

В этом случае лицо, получившее такое старое здание, вправе самостоятельно установить срок использования с учетом его состояния, исходя из требований техники безопасности.

Согласно, п.12 ст.258 НК РФ новый хозяин сооружения или здания, бывшего в эксплуатации менее или более 30 лет, должен устанавливать для объекта ту же амортизационную группу, что и предыдущий собственник.

Уменьшение периода полезного использования помещения, бывшего в использовании, на время эксплуатации не является обязательным.

Новый собственник вправе сам решать, будет ли он уменьшать СПИ, поэтому для него есть два пути установления срока для амортизации:

Учесть время эксплуатации бывшим хозяином и начислять амортизацию из остаточного СПИ – если есть документальное подтверждение.

Не учитывать данные прежнего хозяина и начислять амортизацию, исходя из общего срока полезного использования, установленного для амортизационной группы, к которой отнесено недвижимое имущество.

Выбранный способ компании нужно прописать в налоговой учетной политике.

Бухгалтерский учет

В бухгалтерском учете СПИ можно установить также по Классификации либо самостоятельно, исходя из факторов, прописанных в п.20 ПБУ 6/01.

Не обязательно использовать какие-либо нормы и Классификацию.

Полезный срок для бухгалтерских целей можно определить с учетом всесторонней оценки состояния объекта, влияющих факторов, способа эксплуатации и существующих для него ограничений.

Организация вправе самостоятельно выбрать удобный способ определения СПИ.

Выводы

Срок полезного использования для недвижимых объектов для бухгалтерский и налоговых целей устанавливается по-разному. Для бухучета он определяется компанией самостоятельно, исходя из особенностей применения и использования сооружения, для налоговых – строго в соответствии с амортизационной группой.

Наиболее удобный способ для бухучета – это использование данных Классификации, в этом случае СПИ будет совпадать во всех видах учета, что исключит возможные расхождения.