Учитывать при этом налог на добавленную стоимость (далее – НДС) или нет, зависит от того, как разрабатывались нормы потерь – с учетом предъявленного налога или без него.

Если же организация оказывает как облагаемые, так и не облагаемые НДС услуги общественного питания, то лучше всего при расчете норм потерь учитывать выручку от реализации без учета НДС.

Доля стоимости металлической посуды в общей стоимости посуды (исключая сортовую) составляет в ресторане 10%, в кафе – 30%, в столовой – 30,6%.

В соответствии с указанным выше товарооборотом нормы потерь фарфоро-фаянсовой посуды составляют: для ресторана – 0,40%, для кафе – 0,35% и для столовой – 0,30%.

Поскольку в кафе и столовой доля стоимости металлической посуды в общей стоимости столовой посуды (исключая сортовую) выше, чем предусмотрено нормами, необходимо внести поправку на снижение норм на 5%.

В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.

Внимание

Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19.

Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д.

Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.

- Акт на бой посуды

- Как списать ложки и вилки причина

- Виды посуды в учреждении

- Как списывать ложки и вилки в бухгалтерии

- Как списать посуду

- Бухгалтерский учет посуды в организации общественного питания

- Учет посуды и столовых приборов

- Списание лабораторной посуды в бухгалтерии

- Применение

- Законодательная база

- Элементы акта о бое, ломе и утрате посуды

- Составители и их обязанности

- Решение администрации

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- Особенности бухгалтерского учета посуды, ведение журнала учета

- Бухгалтерский учет посуды в организации общественного питания

- Налоговый учет посуды и столовых приборов

- Недостачи и потери посуды и столовых приборов

Акт на бой посуды

Важно

О количестве сданной столовой посуды, столовых приборов, столового белья и санспецодежды делается соответствующая запись в журнале с распиской лица, сдавшего эти предметы.

6.7.

Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность. Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их.

Страховое правоPermalink

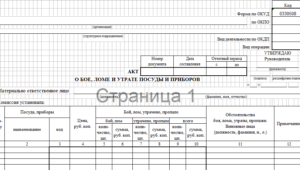

Акт о бое, ломе и утрате посуды и приборов (образец заполнения)

Унифицированная форма N ОП-8

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

———— ¦ Код ¦ +———+ Форма по ОКУД¦ 0330508 ¦ ООО «Маняшины разносолы» +———+ ———————————————— по ОКПО¦ 54321889¦ организация +———+ Столовая N 2 ¦ ¦ ——————————————————-¦ ¦ структурное подразделение +———+ Вид деятельности по ОКДП¦ 55.30 ¦ ¦ (ОКВЭД) ¦ +———+ Вид операции¦ — ¦ ———— УТВЕРЖДАЮ Руководитель Директор —————— должность Александрова О.А.

Как списать ложки и вилки причина

Бой посуды в организациях общественного питания — неприятное, но, к сожалению, распространенное явление. И если это происходит, перед бухгалтером возникает задача — обеспечить документальное оформление такого происшествия.Об этом и пойдет речь в данной статье.

Согласно п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичным учетным документом в случае выявления потерь от боя, лома и утраты столовой посуды и приборов в организациях общественного питания является акт о бое, ломе и утрате посуды и приборов.

Для оформления такого акта можно использовать как самостоятельно разработанную форму, так и унифицированную форму, на что указывает п.

4 ст.

Виды посуды в учреждении

Большая часть разновидностей посуды входит в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Но есть посуда, которую правильнее учитывать как основное средство.

Это посуда со сроком полезного использования более 12 месяцев. Окончательное решение примите самостоятельно и пропишите это в учетной политике, какие товары нужно включать в состав основных средств, а какие – в состав материальных запасов.

Правильно определить сроки эксплуатации посуды поможет приказ ФСИН РФ № 787 от 27 сентября 2005 г, там же описана эксплуатация посудомоечной машины.

Итого¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ +——-+———+——-+———+—————+————+ Всего ¦ 19 ¦ 549-00 ¦ 17 ¦ 418-00 ¦ 36 ¦ 967-00 ¦ ———+———+——-+———+—————+————- Перечисленные в графе «Бой, лом» столовая посуда и приборы в Девятнадцать количестве ————— шт. уничтожены в нашем присутствии прописью Директор Александрова О.А.

Члены комиссии: ———- _____________ ——————— должность подпись расшифровка подписи Главный бухгалтер Малинина М.М. ———- _____________ ——————— должность подпись расшифровка подписи Бухгалтер Мухина С.М.

———- _____________ ——————— должность подпись расшифровка подписи Сумму недостачи (девятьсот шестьдесят семь Решение администрации ——————————————— руб.

https://www.youtube.com/watch?v=BAd8g7v-fus

Унифицированная форма N ОП-8 Утверждена

Постановлением Госкомстата России от 25.12.1998 N 132

Форма по ОКУД

ООО «Мир»

——————————————- по окпо

организация

основное

структурное подразделение

Вид деятельности по ОКДП

Вид операции

УТВЕРЖДАЮ

Руководитель

Директор

Иванов

должность Иванов А.А.

подпись расшифровка подписи

11 марта 2016

Номер

документа

Дата

составления

Как списывать ложки и вилки в бухгалтерии

4.1.6 Закона о прибыли. Валовые расходы и налоговый кредит корректировать не нужно, ведь посуда была передана в эксплуатацию и списана с баланса.

Закон о прибыли не предусматривает корректировки валовых расходов, если ранее списанные на расходы и переданные в использование МБП по каким-то причинам «вышли из строя». А теперь на примере рассмотрим бухгалтерский учет такой операции. Пример 1. Официант разбил пирожковые тарелки на сумму 21,60 грн.

Составлен акт боя. Вариант А.

Работник вносит стоимость разбитой посуды в кассу предприятия. Вариант Б. Согласно заявлению работника стоимость разбитой им посуды удержана из его заработной платы. Бухгалтерский и налоговый учет этих операций приведен в таблице 1.

Таблица 1 № п/п операции Корреспонденция счетов Сумма, грн.

Налоговый учет Дт Кт ВД ВР Вариант А 1 Отражена задолженность по возмещению ущерба 375 716 21,60 — — 2 Возмещен ущерб за бой посуды 301 375 21, 60 21,60 — 3 Списан на финансовый результат доход от ранее списанных активов 716 791 21,60 — — Вариант Б 4 Отражена задолженность по возмещению ущерба 375 716 21,60 21,60 — 5 Удержан из зарплаты ущерб за бой посуды 661 375 21,60 — — 6 Списан на финансовый результат доход от ранее списанных активов 716 791 21,60 — — Перейдем к ситуации, когда посуду разбил посетитель.

В принципе, можно махнуть рукой и сказать: «Да Бог с ними, с этими стаканами!» И, между прочим, некоторые кафе, бары, рестораны так и поступают.

Если вы — бухгалтер такого предприятия ОП, то дальше вам нашу консультацию читать не нужно: в учете у вас ничего не изменится.

Ну а остальным наше повествование будет интересным. ГК по атоллу поводу в своей статье 1166 гласит:

«…имущественный вред, нанесенный неправомерными решениями, действиями или бездействием личным неимущественным правам физического или юридического лица, а также вред, нанесенный имуществу физического или юридического лица, возмещается в полном объеме лицом, которое его нанесло»

. И не смотрите на то, что набанкетившийся клиент с трудом узнает себя в зеркале, ведь он (она) сам довел себя до такого состояния.

И потому вред, нанесенный вашему предприятию, он (она) будет возмещать на общих основаниях (ст.

1186 ГК). В налоговом учете полученное возмещение стоимости битой посуды отражают в составе валовых доходов (пп.

4.1.6 Закона о прибыли). Валовые расходы и налоговый кредит, отраженные ранее, не корректируют. Это все показано на примере 2. Пример 2. В апреле 2004 года кафе приобрело 15 десертных тарелок на сумму 162 грн., в т.

ч. НДС — 27 грн. В том же месяце их передали в эксплуатацию.

В июле того же года посетитель разбил 2 десертные тарелки. Был составлен акт боя и получена компенсация 30 грн. Налоговый учет Дт Кт ВД ВР 1 Возмещен ущерб за бой посуды 301 716 30 30 — 2 Списан на финансовый результат доход от возмещения понесенных убытков

Как списать посуду

22 января 2012 Автор КакПросто!

Ваша фирма организовала комнату отдыха, купив чайники, микроволновые печи и посуду, приобрела в приемную сервизы, столовые приборы, которые будут использоваться для обслуживания деловых встреч руководства? Чтобы учесть и списать расходы на посуду в бухгалтерском и налоговом учете организации, вам необходимо выполнить следующие действия.

Вопрос «Как просмотреть где идет заказ» — 2 ответа Вам понадобится

- Первичные документы, подтверждающие приобретение посуды (чек, товарный чек, авансовый отчет сотрудника).

Инструкция 1 Оприходуйте приобретенные в магазине сервизы и столовые приборы на основании первичных документов, приложенных к авансовому отчету сотрудника.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Для этого оформите приходный ордер по форме М-4. Этот документ должен быть подписан сотрудниками, являющимися материально-ответственными лицами. 2 В бухгалтерском учете сделайте следующую запись: Дебет счета 10 «Материалы», субсчет 9 «Инвентарь и хозяйственные принадлежности», Кредит счета 71 «Расчеты с подотчетными лицами» — учтено поступление посуды по фактической стоимости.

3 Оформите документально передачу посуды в то подразделение, где она будет использоваться. Вам необходимо составить требование-накладную по форме М-11.

На основании составленного документа оформите следующую бухгалтерскую проводку: Дебет счета 26 «Общехозяйственные расходы»(или дебет счета 25 «Общепроизводственные расходы», 44 «Расходы на продажу»), Кредит счета 10 «Материалы» субсчет 9 «Инвентарь и хозяйственные принадлежности».

Так вы спишете стоимость посуды на общехозяйственные расходы организации. 4 Спишите в налоговом учете стоимость посуды в прочие расходы, связанные с производством и реализацией. Списание затрат произведите в том периоде, когда была осуществлена передача тарелок в использование.

Бухгалтерский учет посуды в организации общественного питания

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей.

Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность.

Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их. В статье расскажем про учет посуды, дадим примеры проводок.

Посуда в бухгалтерском отчете относится к материально-производственным запасам. Поэтому списание посуды в качестве расхода происходит единовременно.

Дебет Кредит Описание 10 (41) 60 Приобретена посуда и столовые приборы 60 50 (51) Оплачено приобретение посуды и столовых приборов поставщикам 19 10 (41) Учтен НДС на приобретенную посуду и столовые приборы 20 10 (41) Посуда и столовые приборы списаны в производство (переданы со склада на кухню) 94 10 Отражена недостача посуды и столовых приборов Отражение материально-производственных запасов четко регламентировано положением о бухгалтерском учете, в котором указывается, что списание материальных запасов, в данном случае посуды, столовых приборов, происходит одномоментно и не может быть растянуто на несколько периодов.

- Величина понесенных расходов должна быть определена и иметь документально-правовое обоснование;

- Операция производится при соблюдении регламента установленного законодательством и нормативными актами, в соответствии с существующим договором;

- Должно быть также определенно направление использования МПЗ (причина списания).

В соответствии с законодательством и во избежание проблем с налоговой инспекцией расходы на столовые приборы и посуду должны отражаться в том же периоде, в котором они произошли, при этом отражение расходов никак не связанно с желанием организации получить выручку или в какой форме эти расходы были понесены.

Согласно положению о бухгалтерском учете нашей страны каждый бухгалтер знает, что по мере списания материальных запасов со склада на рабочие места, в производство они списываются со счетов, служащих для учета материалов, и отражаются на соответствующих счетах учета производственных затрат.

Поэтому проводка Дт 20 Кт 10 для отражения передачи посуды на кухню и места общественного питания абсолютно уместна.

Поскольку посуда и кухонные принадлежности, служащие для оказания услуг общественного питания, обычно используется далеко ни один раз (за исключением пластиковой одноразовой посуды), организация обязана организовать учет и контроль над сохранностью.

https://www.youtube.com/watch?v=50NslQc0Xrc

В положении о бухгалтерском учете существует условие признания активов материально-производственными запасами: стоимость единицы не должна превышать 40 тысяч рублей. Ведения контроля можно осуществлять на забалансовых счета, воспользовавшись одним из пустых счетов и утвердив его в учетной политике организации, поскольку в стандартных счетах нет выделения отдельного счета для таких целей.

Учет посуды и столовых приборов

И.В. Артемова,главный бухгалтер, консультант С учетом посуды и столовых приборов сталкивается большинство учреждений.

Посуда бывает столовая и кухонная, аптечная, а также лабораторная.

Отдельные предметы посуды могут являться основными средствами учреждения.

Бухгалтеру необходимо знать обо всех нюансах учета такой посуды. Под посудой обычно понимают хозяйственную утварь для еды, питья, приготовления пищи, хранения продовольствия. Обычно различают кухонную посуду (для приготовления и хранения пищи) и столовую посуду (для приема пищи).

Столовая посуда — это тарелки, салатники, блюда, чашки, блюдца, миски, кружки, стаканы, креманки, масленки, соусницы, кокотницы, менажницы, хлебницы, молочники, перечницы, солонки, а также столовые, чайные и кофейные наборы (сервизы).

Кухонная посуда включает в себя такие предметы, как кастрюли, котлы, казаны, жаровни, утятницы, гусятницы, сковороды, чайники, кофейники, банки, бидоны, дуршлаги, ковши, кувшины, а также приборы для приготовления пищи — лопатки, разделочные ножи, картофелемялки, половники, щипцы, сита, воронки.

Посуда, используемая в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил

«Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья»

Списание лабораторной посуды в бухгалтерии

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

https://www.youtube.com/watch?v=fIKLrcQMqbI

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

forma/op-8-akt-o-boe-lome-i-utrate-posudy-i-priborov/

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=RYcNMSLmyq4

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Особенности бухгалтерского учета посуды, ведение журнала учета

В соответствии с законодательством затраты на приобретение посуды, кухонных и столовых принадлежностей относятся к материально-производственным расходам, которые не подлежат амортизации.

Для этого многие организация, специализирующиеся на предоставлении услуг общественного питания, используют журнал учета посуда.

В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19. Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д.

Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.Кроме того, организация вести журнал по учету боя посуды (ОП-8).

При этом он должен вестись в двух экземплярах:

- Выдается материально-ответственному лицу;

- Выдается бухгалтеру для учета.

Данный журнал составляется за отчетный период по факту проведения инвентаризации, где указываются все материальные потери (столовые предметы, которые по каким-либо причинам больше невозможно использовать в производстве) и отдельно указываются утерянные предметы.

При приобретении посуды организация – продавец должна оформить соответствующие документы (счет-фактуры), с указанием включенного в стоимость НДС.

Так как это будет основанием для принятия входящего НДС к вычету, что является, несомненно, положительным моментом в деятельности компании, выступающей налоговым агентом по уплате налога на добавленную стоимость.

В случае же если компания по каким-либо причинам не является плательщиком НДС, то и принять к вычету входящий налог она не сможет.Также стоит отметить, что учет расходов на посуду, столовую и кухонную утварь уменьшает налоговую базу по расчету налога на прибыль организации.После проведенной инвентаризации очень часто выявляются недостачи и потери материальных ценностей организации.

Бухгалтерский учет посуды в организации общественного питания

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей.

Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность.

Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их. В статье расскажем про учет посуды, дадим примеры проводок.

Посуда в бухгалтерском отчете относится к материально-производственным запасам. Поэтому списание посуды в качестве расхода происходит единовременно.

| Дебет | Кредит | Описание |

| 10 (41) | 60 | Приобретена посуда и столовые приборы |

| 60 | 50 (51) | Оплачено приобретение посуды и столовых приборов поставщикам |

| 19 | 10 (41) | Учтен НДС на приобретенную посуду и столовые приборы |

| 20 | 10 (41) | Посуда и столовые приборы списаны в производство (переданы со склада на кухню) |

| 94 | 10 | Отражена недостача посуды и столовых приборов |

Отражение материально-производственных запасов четко регламентировано положением о бухгалтерском учете, в котором указывается, что списание материальных запасов, в данном случае посуды, столовых приборов, происходит одномоментно и не может быть растянуто на несколько периодов.

- Операция производится при соблюдении регламента установленного законодательством и нормативными актами, в соответствии с существующим договором;

- Величина понесенных расходов должна быть определена и иметь документально-правовое обоснование;

- Должно быть также определенно направление использования МПЗ (причина списания).

В соответствии с законодательством и во избежание проблем с налоговой инспекцией расходы на столовые приборы и посуду должны отражаться в том же периоде, в котором они произошли, при этом отражение расходов никак не связанно с желанием организации получить выручку или в какой форме эти расходы были понесены.

https://www.youtube.com/watch?v=RHTHnKkCxQg

Согласно положению о бухгалтерском учете нашей страны каждый бухгалтер знает, что по мере списания материальных запасов со склада на рабочие места, в производство они списываются со счетов, служащих для учета материалов, и отражаются на соответствующих счетах учета производственных затрат. Поэтому проводка Дт 20 Кт 10 для отражения передачи посуды на кухню и места общественного питания абсолютно уместна.

Поскольку посуда и кухонные принадлежности, служащие для оказания услуг общественного питания, обычно используется далеко ни один раз (за исключением пластиковой одноразовой посуды), организация обязана организовать учет и контроль над сохранностью.

https://www.youtube.com/watch?v=50NslQc0Xrc

В положении о бухгалтерском учете существует условие признания активов материально-производственными запасами: стоимость единицы не должна превышать 40 тысяч рублей.

Ведения контроля можно осуществлять на забалансовых счета, воспользовавшись одним из пустых счетов и утвердив его в учетной политике организации, поскольку в стандартных счетах нет выделения отдельного счета для таких целей.

В соответствии с законодательством затраты на приобретение посуды, кухонных и столовых принадлежностей относятся к материально-производственным расходам, которые не подлежат амортизации.

Поэтому единственный вариант их списания в расходы — это списание по факту их ввода в эксплуатацию, то есть передача на кухню или места оказания услуг общественного питания.

Как уже говорилось выше, организация обязана вести учет посуды и столовых приборов для контроля над сохранностью и движением её на производстве.

Для этого многие организация, специализирующиеся на предоставлении услуг общественного питания, используют журнал учета посуда.

В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.

Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19.

Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д.

Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.

Кроме того, организация вести журнал по учету боя посуды (ОП-8). При этом он должен вестись в двух экземплярах:

- Выдается материально-ответственному лицу;

- Выдается бухгалтеру для учета.

Данный журнал составляется за отчетный период по факту проведения инвентаризации, где указываются все материальные потери (столовые предметы, которые по каким-либо причинам больше невозможно использовать в производстве) и отдельно указываются утерянные предметы.

Налоговый учет посуды и столовых приборов

При приобретении посуды организация — продавец должна оформить соответствующие документы (счет-фактуры), с указанием включенного в стоимость НДС.

Так как это будет основанием для принятия входящего НДС к вычету, что является, несомненно, положительным моментом в деятельности компании, выступающей налоговым агентом по уплате налога на добавленную стоимость.

В случае же если компания по каким-либо причинам не является плательщиком НДС, то и принять к вычету входящий налог она не сможет.

Также стоит отметить, что учет расходов на посуду, столовую и кухонную утварь уменьшает налоговую базу по расчету налога на прибыль организации.

Недостачи и потери посуды и столовых приборов

После проведенной инвентаризации очень часто выявляются недостачи и потери материальных ценностей организации.