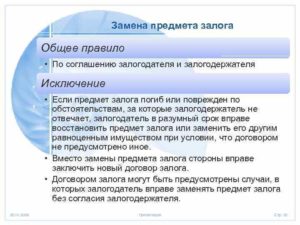

» » » Замена предмета залога регулируется соглашением между участниками процедуры, а в отдельных случаях – законом. Порядок осуществления процесса замены или восстановления залоговой вещи описывается в ст.

345 Кодекса. Понятия замены и восстановления, порядок проведения такой процедуры и последствия отказа от соответствующего права рассмотрим далее. В рамках заключения договора стороны процесса определяют вещь, которая будет являться предметом залога.

Однако участники процесса могут изменить данный предмет. Основное правило – замена предмета залога регулируется соглашением между участниками процедуры, а в отдельных случаях – законом.

Соглашение или закон могут содержать следующие условия:

- лишение права залогодателя производить замену залогового имущества;

- ограничение такового права посредством указания на то имущество, которым может быть заменен действующий залоговый предмет;

- дополнительные условия осуществления права на замену залогового предмета.

Перечень предметов, которые автоматически считаются залоговыми, вне зависимости от согласия залогодателя и залогодержателя:

- новая вещь, которая была вновь создана или возникла посредством переработки прежнего залогового имущества, или появилась в результате иных проведенных модификаций;

- вещь, которую предоставили залогодателю взамен выкупленного или изъятого имущества для государственных или муниципальных нужд, реквизиции или национализации, в установленном законодательством порядке;

- при залоге права или требования — вещи, которые передаются должником залогодателю-кредитору (кроме денежных средств);

- другие разновидности имущества, определенные законом.

Указанные выше ситуации, когда соответствующая вещь автоматически становится предметом залога, применяются в общих случаях.

Но если залогодатель совершил переработку или другую модификацию с предметом залога, при этом условиями залогового договора данная возможность не была предусмотрена, залогодержатель сможет истребовать от залогодателя:

- выполнения обязательств, гарантированных залогом, в досрочном порядке;

- при невыполнении соответствующих обязательств залогодателем – реализовать взыскание на новую залоговую вещь.

Имущество, которое автоматически заменяет прежний залоговый предмет, рассматривают как залоговое:

- с момента появления прав у залогодателя на имущество, которое заменяет прежнюю залоговую вещь;

- если соответствующее имущество, заменяющее другое, по закону требует госрегистрации появления, перехода и обременения прав на него, залог возникнет с момента регистрации данного имущества, заменяющего прежний залоговый предмет.

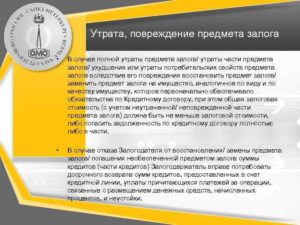

В общем случае, при повреждении или полной гибели залоговой вещи при обстоятельствах, не предусматривающих вины залогодержателя, залогодатель имеет право совершить следующие действия:

- осуществить восстановление залоговой вещи в разумные сроки;

- заменить предмет залога на иное эквивалентное по стоимости имущество.

Замена залога или восстановление доступны, если договором сторон не был установлен иной порядок действий залогодателя при повреждении или гибели залогового имущества. Взаимообмен юридическими сообщениями между сторонами процесса при желании залогодателя осуществить замену или восстановление залогового предмета выглядит так:

- залогодатель незамедлительно сообщает о проведении процедуры замены или восстановления залогодержателю;

- залогодержатель удовлетворяет требование или отказывает в удовлетворении (срок уведомления об отказе устанавливается в договоре сторон, а при отсутствии соответствующего условия в документе – в разумные сроки), при этом отказ возможен, если залогодатель предоставляет новую вещь, неравноценную прежнему предмету залога.

Существуют некоторые особенности в отношении договора залога при замене или восстановлении залоговой вещи:

- в соглашении могут быть определены ситуации, при которых замена предмета залога залогодателем может быть произведена без истребования соответствующего согласия от залогодержателя;

- условия договора, используемые к правоотношениям касательно прежней залоговой вещи, применяются и к новому залоговому предмету;

- предыдущее соглашение утрачивает силу, если стороны заключают новый договор залога вместо проведения процедуры по замене или восстановлению залогового имущества в рамках уже существующего соглашения.

ГК РФ не устанавливает нормативных положений отдельно для замены залоговой вещи и отдельно – для ее восстановления. Другими словами, выбор одного из этих двух представленных вариантов осуществляется по волеизъявлению самого залогодателя.

https://www.youtube.com/watch?v=mqUAOkGeBOk

В случаях, когда залогодатель:

- не использовал имеющееся право на замену залоговой вещи;

- осуществил замену неэквивалентным имуществом, залогодержатель приобретает право на истребование от залогодателя досрочного выполнения обязательств, гарантированных залогом.

- Способы продажи заложенного имущества

- Замена предмета залога в гражданском обороте

- Пять схем вывода имущества из-под залога. Как защититься залогодержателю

- Кто ответчик если залогодатель третье лицо. гражданское право. залог на основании закона

- Сохранение залога при переходе прав на заложенное имущество к другому лицу

- Отчуждаемость заложенного имущества, понятие перехода права собственности на заложенное имущество

- Понятие права следования залога, порядок перехода прав на заложенное имущества с сохранением залога

- Исключения из права следования при переходе прав на заложенное имущество

- Смена залогодателя

- Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге

- Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге

- Статья 335. Залогодатель

- Сохранение залога при переходе прав на заложенное имущество к другому лицу

- Кузнецов Федор Николаевич

- Основания для прекращения залога и ипотеки недвижмости

- Прекращение залога недвижимости по соглашению сторон

- Прекращение залога недвижимости по закону

- Прекращение залога ипотеки

- Основание и порядок досрочного прекращения залога недвижимости

- Прекращение залога недвижимости отступным

Способы продажи заложенного имущества

Если заложенное имущество отчуждено с нарушением указанных правил залогодателем, не являющимся должником по обеспеченному ипотекой обязательству, солидарную с этим должником ответственность несут как приобретатель имущества, так и прежний залогодатель.

О праве банков устанавливать комиссию за досрочное погашение кредита свидетельствует следующее дело. Так, заемщиком было заявлено требование о взыскании неосновательного обогащения в виде комиссии за предоставление кредита и за его досрочное погашение. Истец сослался на то, что банк не имел права взимать комиссионное вознаграждение за досрочное погашение кредита.

В удовлетворении требования было отказано, так как условия кредитного договора о взимании комиссионного вознаграждения были согласованы сторонами и указанные условия не противоречат закону.

Исходя из этих положений, суды пришли к выводу, что действующее законодательство не исключает возможности включения в кредитный договор условий, предусматривающих взимание комиссии за предоставление и досрочное погашение кредита, а также повышение процентной ставки по кредиту. Стоит отметить, что для потребительских договоров в этой части имеются определенные особенности.

Так, по другому делу условие кредитного договора о том, что банк имеет право произвести досрочное погашение кредитной задолженности путем безакцептного списания имеющихся денежных средств с банковского счета, признано ущемляющим права потребителей, поскольку статьей 854 ГК РФ, определяющей основания списания денежных средств со счета, не предусмотрено их безакцептное списание со счетов клиентов банка.

В то же время по другому делу суд указал, что поскольку вступившим в законную силу решением суда банковская операция по списанию денежных средств, перечисленных ответчиком в счет досрочного погашения долга перед истцом по кредитному договору, признана недействительной, однако обязательства по возврату кредита и уплате процентов за пользование кредитом ответчиком надлежащим образом не исполнены, суд взыскал в пользу истца долг по кредитному договору и в соответствии с пунктом 2 статьи 809 ГК РФ проценты за пользование кредитом за период после прекращения срока действия договора до даты обращения в суд с иском. 2. Условие, допускающее продажу закладываемой недвижимости. Сразу оговоримся, что сделать это, скорее всего, не получится.

Поэтому в качестве компромисса можно попробовать прописать сам механизм продажи предмета залога и предоставления взамен банку другого обеспечения. Это сделать вполне реально. При заключении кредитного договора и договора об ипотеке стратегически более важно получить право на безвозмездное досрочное погашение кредита, нежели право на продажу недвижимого имущества,

Замена предмета залога в гражданском обороте

Такой подход придает смысл и ч.

2 ст. 351 ГК РФ, в которой говорится о праве залогодержателя требовать досрочного исполнения основного обязательства в случае нарушения залогодателем правил о замене предмета залога. Таким образом, можно резюмировать следующее.

Если предмет залога погиб или поврежден, у залогодателя появляется право предложить залогодержателю произвести замену предмета залога другим имуществом. Если залогодатель таким правом не воспользовался либо воспользовался, но предложенный им вариант не устроил залогодержателя, последний вправе требовать досрочного исполнения обязательства, обеспеченного залогом.

Верность такого подхода косвенно подтверждается тем, что в Федеральном законе от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке) говорится о возможности замены предмета ипотеки только в случае наличия соответствующего соглашения между залогодателем и залогодержателем (п. 2, 3 ст. 36 Закона об ипотеке).

Закрепление воли сторон может быть осуществлено как путем заключения соглашения в качестве единого документа, так и путем письменного обмена мнениями между сторонами.

В продолжение описания правового регулирования замены предмета залога в случае его гибели или повреждения хотелось бы обратить внимание на следующие пробелы законодательства: — во-первых, остается неясным, какого рода повреждения предмета залога могут повлиять на возникновение у залогодателя права на замену.

https://www.youtube.com/watch?v=koHLAYlbvpk

Более правильный подход нашел отражение в Законе об ипотеке, где указывается на «существенность» ухудшения (п.

2 ст. 36); — во-вторых, закон предоставляет залогодержателю право требовать досрочного исполнения основного обязательства только в случае его гибели, но не повреждения (даже существенного), что нелогично.

Широкое толкование термина «утрата», включающего и «гибель», и «существенное повреждение», здесь не представляется возможным, так как исходя из иных норм гражданского законодательства, регулирующих залоговые правоотношения (абз. 2 п.

1 ст. 334, ч. 3 п. 1, п.

3 ст. 343, ст. 344 ГК РФ), под утратой понимается только гибель имущества.

В который раз при этом приходится в качестве примера приводить Закон об ипотеке, согласно которому при существенном повреждении предмета залога, повлекшем ухудшение обеспечения обязательства, залогодержатель также вправе требовать досрочного исполнения обязательства (п. 2 ст.

36 Закона об ипотеке). При наличии таких формулировок надеяться на то, что при наступлении соответствующих обстоятельств суд будет руководствоваться принципом справедливости, а не буквой закона, не приходится.

Поэтому единственное, что здесь можно посоветовать, — это прописать соответствующее правило в договоре.

Следующий вопрос, который возникает при замене предмета залога, касается определения правовой сущности такого действия: считается это изменением договора залога или заключением нового договора? С практической точки зрения решение этого вопроса имеет существенное значение для правильного определения течения сроков,

Пять схем вывода имущества из-под залога.

Как защититься залогодержателю

В этом случае соглашение о расторжении ипотеки прекращает залоговые отношения, только если стороны вместе обращались в уполномоченный орган с соответствующим заявлением.

Если они этого не сделали, то ссылки недобросовестного должника — залогодателя на ранее заключенное соглашение о прекращении залога не могут быть основанием, чтобы снять обременение с имущества. Соглашение без обращения в регистрирующий орган не может быть основанием признать отсутствующим обременение спорного имущества.

В ином случае это будет нарушением прав добросовестного последующего залогодержателя, который изучил выписку из ЕГРН и не обнаружил оснований считать залог прекращенным.

По общему правилу при ипотеке земельного участка право залога распространяется и на здание или сооружение, которое находится или строится на этом участке.При этом должники часто не регистрируют такую недвижимость даже как объект незавершенного строительства.

В этом случае залогодатели ссылаются на то, что недостроенная недвижимость — не объект гражданских прав, значит, не может быть и предметом залога.

Если залог не зарегистрировали и заявление на такую регистрацию не подали, то права залогодержателя у кредитора не возникли Чтобы избежать негативных последствий пропуска срока на предъявление кредиторами требований, суд вправе признать их обеспеченными залогом на незарегистрированный объект.

Должники могут долго реализовывать имущество, для этого они затягивают торги. Такие действия влекут значительные потери для кредитора.

В этом случае он вправе требовать возмещения причиненных убытков, даже если внешне действия залогодателя выглядят правомерными. Залогодатели часто обращаются в суд с необоснованным заявлением о принятии обеспечительным мер. По этой причине возможность провести торги по продаже заложенного имущества суд может временно заблокировать.

Пример: должнику удалось затянуть торги на девять месяцев с помощью обеспечительных мер. Банк обратился в суд с заявлением о взыскании компенсации. Три инстанции отказали заявителю.

Они решили, что обращение с ходатайствами о принятии обеспечительных мер нельзя рассматривать как противоправное поведение. Тот факт, что впоследствии суды отказались удовлетворить требования должника, в обеспечение которых налагали ограничения, не свидетельствует о его недобросовестности.

https://www.youtube.com/watch?v=2lj970Vyt5E

Верховный суд отменил судебные акты нижестоящих инстанций. В споре о взыскании убытков или выплате компенсации в связи с обеспечением иска не нужно доказывать виновность лица, которое просило наложить обеспечительные меры.

Права возместить убытки от обеспечительных мер либо получить компенсацию основаны на положениях пункта 3 статьи 1064 ГК и возникают в силу прямого указания закона — статьи 98 АПК.

В соответствии со ст. Залогодателем права может быть лицо, которому принадлежит закладываемое право.

- вещь, которую предоставили залогодателю взамен выкупленного или изъятого имущества для государственных или муниципальных нужд, реквизиции или национализации, в установленном законодательством порядке;

- другие разновидности имущества, определенные законом.

- при залоге права или требования — вещи, которые передаются должником залогодателю-кредитору (кроме денежных средств);

Порядок замены залога Указанные выше ситуации, когда соответствующая вещь автоматически становится предметом залога, применяются в общих случаях. Уступка же прав по акцессорному обязательству не приводит к замене кредитора в основном обязательстве.

В отношении же сделок с движимостью ситуация неоднозначная.

Кто ответчик если залогодатель третье лицо. гражданское право. залог на основании закона

1.

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остаётся у залогодателя в его владении и пользовании.

2. К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нём обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное.

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4.

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

1. Залогодателем может быть как сам должник, так и третье лицо.

В случае, когда залогодателем является третье лицо, к отношениям между залогодателем, должником и залогодержателем применяются правила статей 364–367 настоящего Кодекса, если законом или соглашением между соответствующими лицами не предусмотрено иное.

2. Право передачи вещи в залог принадлежит собственнику вещи. Лицо, имеющее иное вещное право, может передавать вещь в залог в случаях, предусмотренных настоящим Кодексом.

Если вещь передана в залог залогодержателю лицом, которое не являлось её собственником или иным образом не было надлежаще управомочено распоряжаться имуществом, о чём залогодержатель не знал и не должен был знать (добросовестный залогодержатель), собственник заложенного имущества имеет права и несёт обязанности залогодателя, предусмотренные настоящим Кодексом, другими законами и договором залога.

Правила, предусмотренные абзацем вторым настоящего пункта, не применяются, если вещь, переданная в залог, была утеряна до этого собственником или лицом, которому вещь была передана собственником во владение, либо была похищена у того или другого, либо выбыла из их владения иным путём помимо их воли.

3. Если предметом залога является имущество, на отчуждение которого требуется согласие или разрешение другого лица либо уполномоченного органа, такое же согласие или такое же разрешение необходимо для передачи этого имущества в залог, за исключением случаев, когда залог возникает в силу закона.

4.

В случае, если имущество залогодателя, являющееся предметом залога, перешло в порядке правопреемства к нескольким лицам, каждый из правопреемников (приобретателей имущества) несёт вытекающие из залога последствия неисполнения обеспеченного залогом обязательства соразмерно перешедшей к нему части указанного имущества. Если предмет залога неделим или по иным основаниям остаётся в общей собственности правопреемников, они становятся солидарными созалогодателями.

Сохранение залога при переходе прав на заложенное имущество к другому лицу

Отчуждаемость заложенного имущества, понятие перехода права собственности на заложенное имущество.

https://www.youtube.com/watch?v=LV—OmmfETc

В случаях, когда имущество является предметом залога, возможны ситуации, при которых происходит переход прав собственности на него к третьим лицам. Такое случается как в результате договоренности с залогодержателем, так и при недобросовестных действиях залогодателя. Закон стоит на защите прав и интересов кредиторов.

Действующий порядок перераспределения обязанностей, если заложенное имущество переходит к новому собственнику, определен в ст. 353 ГК.

Отчуждаемость заложенного имущества, понятие перехода права собственности на заложенное имущество

Установление залога не является причиной для невозможности его отчуждения.

Закон прямо предусматривает такую ситуацию и регламентирует правила, согласно которым определятся распределение соответствующих прав и обязанностей.

Ч. 1 ст. 353 ГК устанавливает ряд способов, с помощью которых осуществляется переход права собственности. К ним относятся:

- возмездные сделки;

- безвозмездные сделки;

- универсальное правопреемство.

Примером выступают нормы, регулирующие ипотеку. Они требуют получения согласия залогодержателя на совершение сделок с предметом залога, вне зависимости от их природы (купля-продажа или дарение).

Помимо указанных сделок, существую и другие основания смены собственника. При этом, они могут не требовать согласия другой стороны договора обеспечения.

Примером являются ситуации, когда права на имущество переходят к наследникам залогодателя.

В этом случае, возникает универсальное правопреемство, подразумевающее возможность кредитора потребовать исполнения обеспеченных обязательств путем реализации таких предметов.

Понятие права следования залога, порядок перехода прав на заложенное имущества с сохранением залога

Главным правилом, установленным ст. 353 ГК служит следование залога за передаваемым при исполнении сделки объектом. Лицо, которое приобрело такое имущество, будет нести риски утратить свои права на него в результате процедуры обращения взыскания.

Такой порядок повлек правовую коллизию. Если при наследовании конфликтов не возникает, то при заключении соглашений, по которым передается заложенное имущество, возникает проблема соотношения интересов добросовестного приобретателя и залогодержателя. В результате рассмотрения многочисленных обращений, высшие судебные инстанции пришли к выводу о том, что вторые имеют приоритет перед первыми.

Если в отношении недвижимого имущества, такие ситуации маловероятны, поскольку требуют совершения подлога сотрудником Росреестра, то с другими видами объектов гражданских прав проблема актуализируется.

В частности, это касается автомобилей, поскольку централизованный информационный ресурс о залоговых правах на них отсутствует.

Действующие правила предусматривают полный переход статуса залогодателя к новому собственнику. На него распространяются все права и обязанности по этому обеспечительному соглашению.

В случаях, когда правопреемниками выступают несколько лиц, права и обязанности распределяются между ними пропорционально полученному имуществу. Если речь идет о неделимом предмете залога, то обязательства будут носить солидарный характер.

В качестве обеспечения могут передаваться не только вещи, но и права, в том числе интеллектуальные. Хотя в ст. 353 они и не упоминаются, указанные нормы следует применять по аналогии. По этой причине, все связанные с их залогом обязанности переходят к новому держателю.

[2]

Исключения из права следования при переходе прав на заложенное имущество

Исключения составляют лишь случаи, когда они не могут перейти в силу требований законодательства, а также в ситуациях, связанных с существом отношений первоначальных сторон.

Примером соответствующих требований правовых норм выступает залог товаров в обороте. Такой способ применяется в сфере предпринимательской деятельности и предполагает возможность залогодателя свободно отчуждать имущество.

Предполагается, что обе стороны соглашения заинтересованы в благополучном финансовом положении последнего, поэтому права собственности переходят, не будучи обремененными.

https://www.youtube.com/watch?v=wM9_lSdIhGc

Другим исключением выступает ситуация, при которой новый обладатель имущества, возмездно приобретший его, не знал и не должен был знать о залоге. Указанная норма появилась в законе в 2013 году. В случае такой коллизии, собственнику будет необходимо доказать наличие указанных обстоятельств в судебном порядке.

Смена залогодателя

Добрый вечер! Мой отец отдал помещения в залог лизинговой компании. У отца недавно выявили тяжелое заболевание. Чтобы в будущем не вступать в наследство, могу ли я переоформить права собственности и соответственно залог перед лизинговой клмпанией на себя, если они согласятся? Как много времени занимает данная процедура! Большое спасибо!

Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге

Президиум Высшего Арбитражного Суда Российской Федерации обсудил Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге, и в соответствии со статьей 16 Федерального конституционного закона «Об арбитражных судах в Российской Федерации» информирует арбитражные суды о выработанных рекомендациях.

Приложение: Обзор на 12 листах.

| Председатель Высшего Арбитражного Суда Российской Федерации |

Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге

1. В соответствии с пунктом 3 статьи 339 Гражданского кодекса Российской Федерации государственной регистрации подлежит только договор о залоге недвижимости (ипотеке).

2. При отсутствии в договоре о залоге сведений, индивидуально определяющих заложенное имущество, договор о залоге не может считаться заключенным.

3. Предмет залога не может быть определен как «денежные средства, находящиеся на банковском счете».

5. При обращении взыскания на предмет залога в судебном порядке в решении суда должна указываться начальная продажная цена заложенного имущества.

Сбербанк России предъявил иск к индивидуальному частному предприятию об обращении взыскания на заложенное оборудование в счет погашения задолженности предприятия по кредитному договору.

Установив обоснованность иска и учитывая, что предметом договора о залоге выступало имущество, стоимость которого значительно превышала размер предъявленных залогодержателем требований, арбитражный суд указал в решении, что взыскание производится за счет заложенного имущества в пределах установленной судом суммы долга.

При изложении резолютивной части решения судом не учтены требования пункта 3 статьи 350 Гражданского кодекса Российской Федерации, согласно которому в решении суда об обращении взыскания на предмет залога должна быть определена начальная продажная цена заложенного имущества.

В подобных случаях арбитражным судам необходимо учитывать, что нарушение требований пункта 3 статьи 350 Кодекса может привести к существенному ущемлению имущественных прав залогодателя в процессе последующей реализации принадлежащего ему имущества.

6. При наличии спора между залогодателем и залогодержателем начальная продажная цена заложенного имущества устанавливается судом исходя из рыночной цены этого имущества.

7. Требование кредитора к залогодателю, не являющемуся должником по основному договору, ограничивается суммой, вырученной от реализации предмета залога.

Статья 335. Залогодатель

1. Залогодателем может быть как сам должник, так и третье лицо.

В случае, когда залогодателем является третье лицо, к отношениям между залогодателем, должником и залогодержателем применяются правила статей 364 — 367 настоящего Кодекса, если законом или соглашением между соответствующими лицами не предусмотрено иное.

2. Право передачи вещи в залог принадлежит собственнику вещи. Лицо, имеющее иное вещное право, может передавать вещь в залог в случаях, предусмотренных настоящим Кодексом.

Если вещь передана в залог залогодержателю лицом, которое не являлось ее собственником или иным образом не было надлежаще управомочено распоряжаться имуществом, о чем залогодержатель не знал и не должен был знать (добросовестный залогодержатель), собственник заложенного имущества имеет права и несет обязанности залогодателя, предусмотренные настоящим Кодексом, другими законами и договором залога.

Правила, предусмотренные абзацем вторым настоящего пункта, не применяются, если вещь, переданная в залог, была утеряна до этого собственником или лицом, которому вещь была передана собственником во владение, либо была похищена у того или другого, либо выбыла из их владения иным путем помимо их воли.

3. Если предметом залога является имущество, на отчуждение которого требуется согласие или разрешение другого лица либо уполномоченного органа, такое же согласие или такое же разрешение необходимо для передачи этого имущества в залог, за исключением случаев, когда залог возникает в силу закона.

4.

В случае, если имущество залогодателя, являющееся предметом залога, перешло в порядке правопреемства к нескольким лицам, каждый из правопреемников (приобретателей имущества) несет вытекающие из залога последствия неисполнения обеспеченного залогом обязательства соразмерно перешедшей к нему части указанного имущества. Если предмет залога неделим или по иным основаниям остается в общей собственности правопреемников, они становятся солидарными созалогодателями.

Сохранение залога при переходе прав на заложенное имущество к другому лицу

Энциклопедия Сервиса бесплатных юридических консультаций » Гражданское право » Обязательства » Сохранение залога при переходе прав на заложенное имущество к другому лицу

Отчуждаемость заложенного имущества, понятие перехода права собственности на заложенное имущество.

В случаях, когда имущество является предметом залога, возможны ситуации, при которых происходит переход прав собственности на него к третьим лицам. Такое случается как в результате договоренности с залогодержателем, так и при недобросовестных действиях залогодателя. Закон стоит на защите прав и интересов кредиторов.

Действующий порядок перераспределения обязанностей, если заложенное имущество переходит к новому собственнику, определен в ст. 353 ГК.

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Основания для прекращения залога и ипотеки недвижмости

Прекращение залога – это гражданско-правовой прецедент, мотивирующий залогодержателя снять обременение с предмета закладной стоимости.

Возникает при условии расчёта с кредитором, погашением долговых обязательств. В результате чего приобретатель собственности становится единственным и полноправным владельцем имущества, к нему возвращается право распоряжаться таковым и выставлять недвижимость на торги или иные имущественные сделки.

Статья 352 ГК РФ оглашает следующие условия снятия обременения:

- завершение обязательств по кредиту при расчете;

- при передаче недвижимости в качестве расчета;

- иногда при переходе прав третьим лицам (при сокрытии факта обременения);

- при недобросовестном отношении к объекту титульного владельца;

- по закону.

Иные основания, предусматривающие допустимость требований со стороны залогодателя, оглашает статья 343 (п.3) ГК РФ. В обозначенных случаях объект немедленно возвращается владельцу. Как правило – применяется при преступных и недобросовестных действиях кредитора.

Если имущество подверглось гибели или порче в результате пожаров, затопления или стихийных бедствий и техногенных катастроф, в действие вступают положения статьи 345 (п.2) ГК РФ.

Факт отмены обременения требует официального оформления. Оно различается по форме для разных видов гражданско-правовых прецедентов. Но основой и итогом этих действий является переход права на объект владельцу или заёмщику. В иных случаях привлекается дополнительный юридический инструментарий, учитывающий нюансы конкретной ситуации.

https://www.youtube.com/watch?v=9SDr6yjsHmk

Обозначенные нюансы опираются на законы о банкротстве, об ипотеке, а так же – на практику арбитражного судопроизводства и иные источники законодательства, отражённые в главе 26 Гражданского кодекса РФ.

Прекращение залога недвижимости по соглашению сторон

Договор кредитования, так же как иные виды договоров допускает расторжение. Регламент статьи 450 ГК РФ устанавливает норму регулирования процедуры расторжения договора по согласию сторон. В таком случае прецедент опирается на составление сторонами соглашения, в котором отражены позиции контрагентов.

Для договоров кредитования, в данном случае, обязательно проведение взаиморасчетов. При их проведении закладное имущество освобождается от обременения и по остальным законодательным положениям.

Соглашение составляют заинтересованные лица, участвующие в заключении договора кредитования.

Если данное условие не допускает выполнения, представляется опора на юридическую базу:

- приложения к договор о переуступке;

- доверенность на представителя;

- свидетельство о наследовании и т.п.

Кроме соответствия сторон требуется идентифицировать существенные характеристики:

- номер договора;

- дату заключения;

- предмет договора;

- характеристики объекта недвижимости;

- сумму займа.

В основной части соглашения, которая допускает импровизации при составлении, требуется указать, что контрактные условия исполнены полностью.

Взаиморасчёты проведены, на основании чего недвижимость, выступающая предметом залоговой стоимости, переходит в полноправное распоряжение владельца.

В заключительной части указывается количество экземпляров, дату, с которой документ вступает в силу. Ставятся подписи сторон, печать и реквизиты банка.

Эта же процедура допускает использования при переходе долга третьему лицу, с выводом закладного объекта. А так же – при передаче прав займодавцу, при затруднении с возвратом кредита.

Независимо от ситуации, которая потребовала составления соглашения, оно регистрируется в Росреестре и приобретает юридическую силу после регистрации. Во время данной процедуры вносятся сведения о прекращении действия договора.

Прекращение залога недвижимости по закону

Данный прецедент по преимуществу возникает в силу банкротства предприятий или нарушения установленных долговых обязательств со стороны заёмщика, в результате чего право на закладной объект передаётся кредитору. То есть он действует всегда, когда прекращают действие нормативы договора.

Если должник не передал объект для расчёта с долговыми обязательствами соглашением, то кредитор оформляет документацию о задолженности в арбитраж. На основании полученного им решения суда, недвижимое имущество переходит в распоряжение банка.

После этого с недвижимости снимается обременение, и объект выставляется на торги. Новый владелец приобретает недвижимость с чистым титулом, не предусматривающим притязания на него со стороны третьих ли

Для признания банкротства предприятия или по причине приводящихся в отношении него новаций, подготавливается требуемая документация, подтверждающая статус владельца.

То же допускается, когда договор залога, составленный между кредитором и заёмщиком, считается недействительным – оспорим и ничтожным. Имущественные отношения подлежат реституции, а гражданско-правовые отношения аннулируются.

Закон предусматривает так же прекращение обозначенных обязательств после погашения долга заёмщиком. Рассчитавшись, он вправе потребовать немедленного возврата имущества. В случае отказа – спор решается в судебном порядке.

Если у вас имеются кредитные задолженности в банках и МФО свыше 150 тысяч, вы можете абсолютно бесплатноузнать о возможности списания своей задолженности.

Прекращение залога ипотеки

Данное обстоятельство ориентируется на основания статьи 25 Федерального закона об ипотеке и статьи 29 Федерального закона о регистрации прав на недвижимое имущество. Положения оглашают порядок перехода квартир в собственность:

- Покупателя, являющегося владельцем жилья, при полном погашении долговых обязательств перед банком.

- Банка, при не исполнении обязательств по возврату денежных средств заёмщиком.

- Третьих лиц, взявших на себя долговые обязательства заёмщика.

- При переуступке прав на жильё, так как обременение следует судьбе имущественной сделки.

Главным требованием является проведение взаиморасчётов, которое предполагает:

- возврат заёмных средств банку;

- передачу закладной на квартиру банку;

- переуступку долга третьему лицу.

При выплате средств обременение снимается в силу закона и условий, обозначенных договором кредитования.

При переходе прав на квартиру банку – готовится документация для участия объекта в аукционе, что предусматривает чистоту сделки и восстановление титула квартиры для нового покупателя.

Взаиморасчёты, в данном случае, производятся из вырученных за счёт продажи недвижимости, средств. На данном основании обременение утрачивает силу и аннулируется. Переуступка долга третьему лицу допускает замену объекта недвижимости, который может иметь уменьшенную стоимость, если владелец ипотечной квартиры уплатил часть долга.

https://www.youtube.com/watch?v=jsvR5hjZwzA

В этом случае предшествующий предмет залога – приобретённая в ипотеку квартира, переходит в распоряжение владельца.

Основание и порядок досрочного прекращения залога недвижимости

При оформлении займа стороны составляют договор кредитования, в котором отдельным пунктом указываются правила досрочного погашения кредита.

Данное правило регламентирует немедленный вывод закладного объекта недвижимости из-под обременения. Оно осуществляется посредством получения от банка официальных сведений о завершении выплат с полным освобождением должника от обязательств.

На основании полученной документации, которую заёмщик предоставляет в отделение многофункционального центра, сведения о проведённых взаиморасчётах вносятся в Росреестр. Здесь проводится процедура аннулирования обременения.

Если в этой ситуации кредитная организация отказывается выдать обозначенные сведения, вопрос требуется передать в суд. То же происходит, когда предмет залога отчуждается банку, без предоставления согласия со стороны заёмщика, грубо нарушившего дисциплину кредитной ответственности.

Для того чтобы получить сведения о погашении кредита, заинтересованному лицу следует официально обратиться в банк за получением подтверждающей документации.

Те же действия требуется произвести кредитору, если должник прекратил погашать платежи. При условии взаимных договорённостей стороны составляют соглашение о передаче объекта. Отсутствие договорённостей при попытке их достижения – основания подачи иска.

Для предприятий при банкротстве следует оформить процедуру банкротства и добиться официального признания данного статуса. Полученная документация об аннулировании юридического лица – основания для передачи недвижимости на торги с аукциона.

При новации предприятий недвижимость допускает выведения из-под залога при погашении долга или при замене объекта иным строением, помещением или земельным участком. В данном случае применяется аналогичный алгоритм, при котором стороны составляют дополнительное соглашение к действующему договору или расторгают его, с заключением нового.

Прекращение залога недвижимости отступным

Право предоставления отступного регулируется положениями статьи 409 ГК РФ. На его основании стороны могут пойти на уступки, то есть достичь компромисса путём предоставления взаимных условий, облегчающих процедуру взаимного расчёта.

По существу проблемы – уступки не касаются нарушения существенных условий договора. Речь здесь может идти только о некотором снисхождении со стороны банка к заёмщику, при его совершенно адекватном понимании ситуации. Это даёт возможность корректировки ситуации, составлением соглашения об отступном, где указываются новые условия погашения ипотечного или иного кредитного обязательства.

Например, допускается подведение итогов финансового положения сторон с установлением фиксированной суммы задолженности, при замораживании процентной ставки

Ответным шагом со стороны заёмщика допускается предоставление денежных средств или недвижимости.

Договор об отступном имеет юридическую силу так же при условии замены объекта недвижимости – менее ценным.

Такое может допускаться при замене залоговой квартиры на комнату, если ипотека выплачена на 2/3 или более того.

Владелец вправе продать квартиру, которая перейдёт новому собственнику без залога, а чистота имущественной сделки не вызовет сомнения у покупателя и соответствующих инстанций.

Отступные допускаются не только при изменении условий договора или его расторжении. Те же действия допускаются при рассмотрении дела о залоге в судебном порядке. Найдя компромисс в результате судебных прений, стороны вправе предложить отступные и достичь мирного урегулирования правовой основы прецедента о закладном недвижимом имуществе.

Отступные могут быть предложены не только заёмщиком, но и поручителем или супругом, которые несут солидарную ответственность по долговым обязательствам. Банк обязан рассмотреть предложения данных лиц, не имея права на отказ, если действия данных лиц не наносят ему имущественного ущерба.

Если отступное подписано сторонами, банк обязан вывести объект из-под залога. В противном случае вопрос так же передаётся на рассмотрение в арбитраж.

Если у вас остались вопросы или вы столкнулись со спорной ситуацией по залогу или ипотеке, обратитесь за бесплатной консультацией к специалисту и решите свою проблему.

Региональная юридическая служба. Бесплатная юридическая консультация по всей стране 8 800 707-79-45