> учет денежных средств > Важные правила проведения инвентаризации кассы – образцы документов и таблица с проводками в 2020 году

Инвентаризация наличных денежных средств – обязательная процедура, которая проверяет достоверность учета операций, выявляет ошибки и дает возможность контроля за ценностями в кассе. Определены два вида процедуры: плановая и внеплановая ревизия.

Плановая инвентаризация в отношении наличных денег кассы проводится в соответствии с требованием правовых актов. Внеплановая ревизия должна проводиться в момент, когда этого не ожидает ответственное лицо, что позволит проверить добросовестность и компетентность человека, отвечающего за работу с кассой.

Важно! Проводится инвентаризация специальной комиссией. Если же требуется провести проверку большого объема данных, то созывается несколько комиссий, которые параллельно выполняют свои обязательства.

Состав комиссии:

- представители администрации организации;

- работник отдела бухгалтерии;

- сотрудники, представляющие службу внутреннего аудита, либо приглашенные из сторонних аудиторских компаний;

- иные сотрудники по уставу компании (в обязательном порядке должен присутствовать сотрудник службы безопасности).

Проводится инвентаризация кассы в следующих ситуациях:

- Пошаговое документальное оформление

- Какие документы заполняются

- Учет результатов инвентаризации (излишки и недостача)

- Обнаружена недостача в кассе: проводки. Как отразить излишки и недостачу

- Ценности

- Инвентаризация

- Особенности

- Пересчет бланков

- Недостача в кассе: проводки

- Отчетность

- Проверка операционных касс

- Проверка банковских счетов

- Недостача в кассе: что делать работодателю и работнику, ответственность, взыскание

- Как выявляются расхождения фактического и учетного остатка в кассе?

- Порядок действий компании при выявлении недостачи в кассе

- Как проходит инвентаризация кассы?

- Как оформить акт ревизии наличных?

- Ответственность виновного лица при выявлении недостачи

- Когда кассир может избежать ответственности?

- Как взыскать недостачу в кассе с виновного?

- Инвентаризация кассы: порядок проведения

- В каких случаях проводится инвентаризация кассы?

- Кто проводит инвентаризацию кассы?

- Порядок проведения инвентаризации кассы

- Оформление результатов проведения инвентаризации кассы

- Погашение недостачи в кассу при инвентаризации каким документом

- При инвентаризации выявлена недостача денежных средств в кассе проводка

- Погашение недостачи кассиром

- Недостача в кассе – проводки

Пошаговое документальное оформление

Оформление документов регулируется «Порядком ведения кассовых операций». Правовой акт должен составляться руководством предприятия, который будет определять порядок реализации проведения процедуры. Обязательное условие – создание комиссии с определенным составом, куда могут входить не только представители компании в независимости от занимаемой должности, но и сторонние специалисты.

Поэтапный пошаговый порядок инвентаризации кассы:

- Шаг 1. Передача комиссии расходных и приходных документов, на их основе будет проводиться проверка. Случаи поступления или выбывания средств из кассы и передачи документации должны быть подтверждены подписями материально ответственных лиц (кассиров).

- Шаг 2. Пересчет денежных средств в кассе. Полученная сумма должна соответствовать цифрам из документов. Для получения достоверной и полной информации, также снимаются данные из памяти кассовых аппаратов.

- Шаг 3. Составление акта инвентаризации ИНВ-15.

Проведенная проверка считается действительной только в том случае, если:

- Комиссия присутствовала в полном составе.

- Описи и акты предоставляются более чем в двух экземплярах.

- При пересчете средств наличных денежных средств должны присутствовать материально ответственные лица.

- Акт о проведении инвентаризации ИНВ-15 должен быть подписан всеми лицами, имеющими отношение к процедуре.

- Акт ИНВ-15 не должен содержать ошибок, исправлений или неверных данных, в таком случае документ не будет иметь юридической силы.

Вердикт проведенной инвентаризации может быть одним из двух:

- Все данные на бумагах и в действительности совпали.

- Обнаружены несоответствия в большую или меньшую сторону.

При первом варианте нет необходимости что-либо предпринимать. Если же были найдены лишние деньги, либо недостачи, то потребуется найти причину и устранить последствия. При наличии в кассе лишних денег, они будут учитываться как прочий доход, с которого также придется заплатить налоги в государственную казну. При наличии недостачи ее размер будет выплачиваться ответственным лицом.

Важно! Причины недостачи или излишек должны заноситься в самом акте инвентаризации, но уже на втором листе.

Какие документы заполняются

Законодательство Российской Федерации определяет, что каждая организация должна проводить проверки хозяйственной деятельности компании. Для этого составляется комиссия, ее состав утверждается соответствующими внутренними актами организации.

https://www.youtube.com/watch?v=DZQQ4pkbyzg

Инвентаризация кассы сопровождается оформлением следующих документов:

- Инвентаризационная опись бланков строгой отчетности и денежных документов. Бумага потребуется для получения итогов проверки документации. Деньги, как и финансовые документы, должны храниться в кассе. Бумаги помогут выявить наличие отличий в указанных данных и фактического наличия средств.

- Инвентаризационная опись наличных денежных средств. Документ покажет, есть ли различия в документации и фактическом наличии денег. Если будут найдены какие-либо несоответствия, то все сведения по ним должны предоставляться в бумаге.

- Ведомость расхождений по результатам инвентаризации. Оформляется только в том случае, если были найдены несоответствия. Каждый объект учета должен характеризоваться в количественном и стоимостном выражении.

- Акт о результатах инвентаризации. Комиссия выносит вердикт, прикрепляя к нему все бумаги, которые помогут составить полноценную картину ситуации.

Учет результатов инвентаризации (излишки и недостача)

Для подведения итогов и вывода, оформляются результаты проверки инвентаризации кассы, составляется «Акт инвентаризации наличных денежных средств». Бланк акта должен оформляться по форме ИНВ-15. Второй составляемый акт «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», который соответствует форме ИНВ-16.

Образец заполнения ИНВ-15:

Скачать пример заполнения бланка ИНВ-15 – excel.

Оба акты должны иметься минимум в двух экземплярах (один для бухгалтерии, а второй для ответственного за кассу лица), каждый из которых должен быть подписан всеми заинтересованными лицами.

Если ответственных лиц несколько, то для каждого из них составляется отдельный документ. А при передаче кассы от одного лица к другому, потребуется третий экземпляр описи. Если же проверка была внеплановой, то составляется «Акт о проверке наличных денежных средств кассы», применяется форма КМ-9.

При наличии несоответствий данных журнала, необходимо указать размер расхождений, после чего потребуется определить причину. Недостачи и излишки без исключений записываются в журнал кассира, а после и в «Акт о переводе показаний суммирующихся денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины», если используется ККТ.

Если виновным в недостаче оказывается кассир, то с его зарплаты должна быть удержана необходимая сумма для покрытия задолженности. В том случае, если кассир не является виновным, средства списываются с баланса организации. Решение о взыскании принимается руководством.

Важно! Любой кассир не имеет права хранить в кассе сторонние ценности, потому что недостача абсолютно равна по значимости избытку, за что сотрудник или ответственное лицо понесет дисциплинарное наказание.

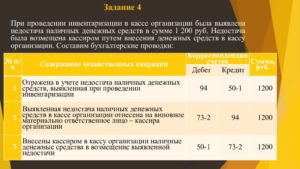

Таблица с проводками по учету излишков и недостачи

| Номер | операции | Дт | Кт |

| 1 | Излишки средств | 50 | 91/1 |

| 2 | Недостача средств | 94 | 50 |

| 3 | Списание недостачи на ответственное лицо | 73/2 | 94 |

| 4 | Внесение недостающей суммы в кассу ответственным лицом | 50 | 73/2 |

| 5 | Удержание недостающих средств из заработной платы ответственного лица для покрытия недостачи | 70 | 73/2 |

| 6 | Списана сумма недостачи, если суд не назначил взыскания с ответственного лица | 91/2 | 73/3 |

При правильном проведении инвентаризации, процедура поможет контролировать передвижение денег в кассе. К подобным вопросам руководство должно подходить ответственно и серьезно, так как они помогают вести финансовые дела организации в полном порядке и соответствии законодательству страны.

Оцените качество статьи. Мы хотим стать лучше для вас:

Обнаружена недостача в кассе: проводки. Как отразить излишки и недостачу

Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации.

Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами.

Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее.

Ценности

В кассе на предприятии могут находиться денежные средства, платежные документы, ЦБ и бланки строгой отчетности.

К платежным документам относятся не только квитанции, но также марки (почтовые, вексельные и госпошлины), путевки в санатории, авиабилеты и прочие документы.

К бланкам строгой отчетности относятся: квитанции, удостоверения, дипломы, абонементы, билеты, талоны, товарно-сопроводительные документы и др. Материальную ответственность за сохранение денежных документов несет кассир.

Инвентаризация

Порядок осуществления инвентаризации кассы регулируется «Порядком ведения кассы №40», утвержденным Советом директоров ЦБ РФ, и Письмом ЦБ № 18 от 04.10.93 г.

https://www.youtube.com/watch?v=tJ063w8-iLs

Сроки проведения проверки на предприятии устанавливаются руководителем и закрепляются в приказе. Инвентаризацию осуществляет специально созданная комиссия, в которую входят представители администрации, главный бухгалтер и кассир.

Перед проведением процедуры составляет кассовый отчет. В него включаются все первичные документы, которые должны находиться в кассе. Если при инвентаризации выявляются незакрытые ведомости (по выплате зарплаты), то все невыплаченные суммы приравниваются к наличным деньгам. Отдельно в документе фиксируются выплаченные суммы.

Кассир обязан предоставить расписку о том, что к моменту начала инвентаризации платежные документы сданы в бухгалтерию, а вся наличность оприходована. Это необходимо сделать, чтобы по завершении проверки кассир не заявил о наличии у него платежных документов. Отчет кассира сверяется с информацией в кассовой книге и ордере.

Для сокрытия факта растраты средств часто в качестве документов используются расписки. Но они не могут подтвердить расход средств, так как не составляются по унифицированной форме, не содержат подписи получателя, главного бухгалтера и руководителя.

Если имеют место такие документы, то считается, что при инвентаризации кассы выявлена недостача. Проводка должна быть сделана в балансе на дату проведения проверки. Председатель комиссии визирует все ордера и прикладывает их к отчету.

Этот документ и служит основанием для проведения учетных остатков средств.

Особенности

Во время инвентаризации нужно проконтролировать:

- не превышал ли остаток наличных средств в кассе установленного лимита;

- целевое использование средств;

- соответствие даты проведения сделки в кассе и расходном ордере;

- обоснованность записей;

- своевременность возврата на счет остатков невыплаченной зарплаты;

- корректность оформления документов;

- наличие подписей директора, главного бухгалтера на незаполненных чеках;

- факт хранения чековой книжки вне кассы;

- законность проводимых операций в пределах одной сделки;

- правильность составления корреспонденции счетов.

Наличие средств в кассе подтверждается полистным пересчетом наличных денег, ценных бумаг и денежных документов. Кассир осуществляет пересчет в присутствии членов комиссии. Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала.

Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр. Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе.

Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Пересчет бланков

Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков. Например, акции бывают именные, на предъявителя, процентные и обыкновенные. Во время проверки также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение. Остаток бланков определяется исходя из данных кассовой книги или отчета. При выявлении нехватки бланков оформляется недостача в кассе. Бухгалтерские проводки делаются по счетам аналитического и синтетического учета. Примеры оформления подобных операций будут представлены далее.

Недостача в кассе: проводки

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Выявленные излишки средств подлежат оприходованию по статье внереализационных доходов. В БУ делается запись ДТ50-1 КТ91-1.

Недостача денежных средств в кассе отражается проводкой с использованием в ДТ счета 94 на сумму фактических расходов. Рассмотрим типовые проводки:

— ДТ94 КТ006 – нехватка бланков.

— ДТ94 КТ50-1(50-3) – недостача денег в кассе.

https://www.youtube.com/watch?v=MwkzNDwFyA4

Проводка ДТ73-2 КТ94 отражает списание недостачи на кассира. Возмещение ущерба с зарплаты сотрудника отражается записью ДТ70(50) КТ73-2.

Как при отсутствии виновного лица отражается недостача в кассе? Проводки:

— ДТ94 КТ50-1 – факт выявления нехватки средств;

— ДТ91-2 КТ94 — сумма недостачи включается в состав внереализационных расходов.

Отчетность

Результаты инвентаризации отражаются в акте по форме № ИНВ-15. В него вносятся объяснения кассира по выявленным нарушениям и резолюция руководства. Отчет составляется в двух экземплярах, подписывается комиссией и доводится до сведения руководства. Один экземпляр остается в бухгалтерии, второй – у кассира.

Проверка операционных касс

Для расчетов с сотрудниками фирмы используются операционные кассы. Порядок их проверки отличается от вышеописанного.

Комиссия в присутствии кассира фиксирует показания счетчиков, которые отражают сумму выручки. Данные сверяются со сданной кассовой лентой. Разница в остатке средств на начало и конец дня отражает дневную сумму выручки. Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе. Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Проверка банковских счетов

Инвентаризация обязательно проводит перед сдачей годовой отчетности. Поскольку организация может открывать счета в разных банках, то перед проверкой следует детально изучить все банковские договоры, проверить законность и целесообразность открытия счета.

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом».

Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы.

Отрицательные отражаются в БУ записью ДТ91-2 КТ50.

Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе. Проводки:

— ДТ76-2 КТ51 — выявление ошибочно отнесенных на банковский счет сумм.

— ДТ51 КТ76-2 – поступление платежей.

Вот как осуществляется инвентаризация касс на предприятии.

Недостача в кассе: что делать работодателю и работнику, ответственность, взыскание

Несоответствие данных кассового учета и суммы фактической наличности периодически возникают во всех компаниях, проводящих операции с деньгами. Это может быть мелкий магазин, торговая точка или крупный супермаркет, торговый центр. Независимо от того, где возникла недостача в кассе для подобных случаев применяется единый порядок действий.

Как выявляются расхождения фактического и учетного остатка в кассе?

Выявить недостачу наличных денег может любое лицо занятое их обслуживанием или пересчетом. В частности, это может произойти:

- При ежедневном снятии выручки в торговой точке или на месте кассира операциониста;

- При проверке остатков кассы руководителями или уполномоченными сотрудниками компании;

- В ходе аудиторской проверки;

- В процессе проведения инвентаризации.

Обнаружение нехватки наличности в кассе всегда требует тщательного расследования, определения причин этого происшествия и принятия последующих адекватных мер воздействия.

Порядок действий компании при выявлении недостачи в кассе

Если выявлена недостача денежных средств в кассе и это сделано не в ходе инвентаризации, компании необходимо предпринять следующие шаги:

- Издается приказ о проведении инвентаризации и назначении комиссии для ее осуществления;

- Проводится пересчет наличности в присутствии ответственного лица;

- По итогам проверки составляется акт инвентаризации наличных денежных средств;

- С ним знакомиться кассир и в нем же дает пояснения причин возникших отклонений;

- Если ответственное лицо отказывается знакомиться под роспись с результатами инвентаризации на это также составляется акт;

- На основе оформленных итогов инвентаризации определяются виновные в недостаче лица;

- Принимается решение о взыскании недостающей суммы с виновных лиц;

- Производится погашение недостачи за счет допустивших ее ответственных лиц.

В случае, когда нехватка наличности обнаруживается в ходе плановой или внезапной инвентаризации, первые 2 этапа будут уже проведены к моменту обнаружения в кассе недостачи.

Как проходит инвентаризация кассы?

Назначенная распоряжением руководителя компании комиссия в указанные в нем сроки проводит инвентаризации кассы в присутствии материально-ответственного лица.

Осуществление проверки без присутствия ответственного работника допустимо только в случаях его отсутствия на работе по уважительной причине, например, болезни.

Тогда к пересчету привлекается другой кассир или субъект, которому передаются под ответственность ценности.

https://www.youtube.com/watch?v=Z9zGXSWEISE

До начала проверочных процедур с материально-ответственного лица берется расписка в том, что он завершил оформление всех приходно-расходных документов, передал их в бухгалтерию. При этом он заверяет подписью, что все принятые ценности им оприходованы, а израсходованные, списаны. Условно процесс инвентаризации состоит из нескольких этапов:

- Пересчет наличности и ценностей, фактически находящихся в кассе;

- Сверка полученных данных с записями в кассовой книге;

- Оформление и подписание участниками акта ревизии наличности в кассе.

Факт недостачи в обязательном порядке должен найти свое отражение в акте.

Акт составляется в 2 экземплярах. Один отправляется в бухгалтерию, а второй остается у кассира на руках.

Как оформить акт ревизии наличных?

Для оформления итогов пересчета наличных денежных средств следует использовать форму № ИНВ-15 (утверждена Постановлением Госкомстата России от 18.08.1998 № 88) – скачать бланк. Последовательность его заполнения, следующая:

- Ответственное лицо заполняет расписку в верхней части о том, что все документы оформлены, средства оприходованы и списаны;

- Приводятся сумма фактического остатка наличности и ценностей и итоги по данным учета;

- Если, выявлены излишки или недостачи, ниже указывается их сумма;

- После этого кассир заполняет раздел для дачи объяснений по причинам, в результате которых образовались отклонения;

- В нижней части акта директор указывает свое решение по итогам выявленных расхождений

Скачать образец заполненного акта по недостаче

Акт в обязательном порядке подписывается членами комиссии и материально-ответственным лицом, руководитель компании ставит свою подпись под принятым им решением.

Если происходит смена ответственных лиц, то акт составляется в 3 экземплярах: для бухгалтерии и каждому из кассиров.

В случае отказа работника от дачи письменных пояснений по выявленным отклонения комиссия составляет дополнительный акт, в котором фиксируется данный факт. С ним сотрудника тоже необходимо ознакомить под роспись.

Скачать образец заполненного акта об отказе от дачи пояснений

Ответственность виновного лица при выявлении недостачи

В целях применения наказания к лицу, допустившему нехватку наличности в кассе, не играет никакой роли причина, по которой она возникла. Взыскание налагается в случае:

- Хищения и совершения иных виновных действий с целью личного обогащения;

- Небрежного исполнения должностных обязанностей;

- Выдачи лишних денежных средств из кассы по причине невнимательности.

При приеме сотрудника на работу с ним заключается трудовой договор, помимо этого, с кассиром подписывается договор о полной материальной ответственности. В связи с этим к работнику кассы могут быть применены следующие виды ответственности:

- Дисциплинарная – за ненадлежащее исполнение обязанностей: замечание, выговор или увольнение. При этом обязательно учитывается тяжесть совершенного проступка и степень вины работника;

- Материальная, на основе соответствующего договора, заключающаяся в возмещении недостающей суммы денежных средств.

За каждый дисциплинарный проступок налагается только одно наказание. Однако недостача в кассе относится к грубым нарушениям обязанностей и допускает применение в том числе и увольнение.

Когда кассир может избежать ответственности?

Лицо не может быть привлечено к возмещению ущерба в ряде ситуаций (ст. 239 ТК РФ). К ним относятся:

- Чрезвычайные происшествия и обстоятельства непреодолимой силы (стихийные бедствия, пожары);

- В случае возникновения нормального хозяйственного риска, однако для кассира данное положение слабо применимо;

- В ситуации крайней необходимости или для необходимой обороны (например, в случае ограбления под угрозой жизни);

- В случае пренебрежения работодателем созданием необходимых условия для обеспечения сохранности ценностей.

На работодателя прямо возложена обязанность оборудования соответствующих помещений для обеспечения сохранности денежных средств в кассе. В случае их нарушения он не может претендовать на возмещение ущерба.

Как взыскать недостачу в кассе с виновного?

Механизм взыскания с кассира суммы нехватки наличных денежных средств зависит от целого ряда обстоятельств и имеет определенные ограничения. К работнику могут быть применены следующие процедуры по возмещению недостачи:

- Суммы в пределах среднемесячного заработка сотрудника удерживаются по приказу работодателя без согласования с работником. Однако сумма ежемесячного взыскания не должна превышать 20% от суммы его заработка. Сделать это можно в течение месяца с момента определения окончательной суммы ущерба.

- При пропуске отведенного для взыскания месячного срока или если сумма недостачи превышает средний заработок за 1 месяц, взыскать ущерб можно в добровольном порядке или через суд. Если сотрудник согласен погасить долг он пишет соответствующее заявление и либо вносит сразу всю сумму, либо с него удерживают ежемесячно не более 20%. При отказе работника возместить ущерб, компания вправе искать справедливости в суде.

Взыскание ущерба право, а не обязанность работодателя и при наличии на то веских оснований он вправе отказаться от претензий к работнику в части возмещения им недостачи (см. удержание недостачи из заработной платы).

Инвентаризация кассы: порядок проведения

Порядок проведения инвентаризации кассы на территории России установлен Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

https://www.youtube.com/watch?v=Vwi1O0re21c

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы.

Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

https://www.youtube.com/watch?v=fA2Q3pwitwk

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4.

При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины.

Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.

9 Методических указаний № 49).

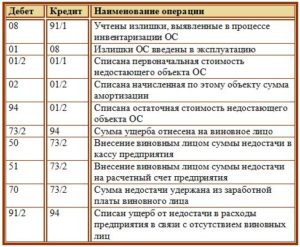

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз).

Имеет два высших образования — экономическое и юридическое.

Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Погашение недостачи в кассу при инвентаризации каким документом

По данному виду обязательств работодатель не имеет права удерживать более 20% от размера заработной платы.

Взыскание ущерба Перед принятием решения о взыскании недостач с работника у работодателя должны быть следующий пакет документов: — документы, подтверждающие результаты проведенной инвентаризации (инвентаризационные описи, сличительные ведомости, акт о выявленных расхождениях); — письменное объяснение работника о причинах недостач (либо акт об отказе от дачи объяснений); — Акт (заключение) комиссии по результатам служебного расследования, в котором фиксируются вина работника, противоправность совершенных им действий, а также причинно-следственная связь между его действиями и возникшим у работодателя ущербом. Со всеми материалами служебной проверки работник (его представитель) вправе ознакомиться. По результатам расследования, руководитель должен принять решение о взыскании ущерба с виновного лица или о не взыскании.

Порядок при этом будет следующим: Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек.

https://www.youtube.com/watch?v=vl4japqVqp4

Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать. Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО. Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки.

В дебет этого субсчета с кредита счета 94 списывается сумма недостающих МПЗ по фактической себестоимости В соответствии со ст.

246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

В силу абз. 3 п.

16 ПБУ 9/99 «Доходы организации» возмещение причиненных организации убытков признается в составе доходов в бухучете в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником. Это касается образующейся разницы между рыночной стоимостью МПЗ, подлежащей взысканию с виновного лица, и стоимостью, по которой эти ценности были учтены в балансе.

Внимание Данный документ составляется в двух экземплярах и подписывается ответственными лицами комиссии.

Согласно п. 4.1 Методуказаний на расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей оформляется сличительная ведомость.

Этот документ нужен для отражаются результатов инвентаризации в случае отличия фактических данных от учетных. Суммы излишков и недостач имущества в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (ф.

ИНВ-18 и ф. ИНВ-19)

При инвентаризации выявлена недостача денежных средств в кассе проводка

Кассир осуществляет пересчет в присутствии членов комиссии.

Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала. Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр.

Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе. Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков. Например, акции бывают именные, на предъявителя, процентные и обыкновенные.

Во время проверки также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение. Остаток бланков определяется исходя из данных кассовой книги или отчета. При выявлении нехватки бланков оформляется недостача в кассе.

Бухгалтерские проводки делаются по счетам аналитического и синтетического учета.

Примеры оформления подобных операций будут представлены далее.

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Выявленные излишки средств подлежат оприходованию по статье внереализационных доходов.

В БУ делается запись ДТ50-1 КТ91-1. Недостача денежных средств в кассе отражается проводкой с использованием в ДТ счета 94 на сумму фактических расходов.

Рассмотрим типовые проводки: – ДТ94 КТ006 – нехватка бланков. – ДТ94 КТ50-1(50-3) – недостача денег в кассе. Проводка ДТ73-2 КТ94 отражает списание недостачи на кассира.

В него вносятся объяснения кассира по выявленным нарушениям и резолюция руководства. Отчет составляется в двух экземплярах, подписывается комиссией и доводится до сведения руководства.

https://www.youtube.com/watch?v=E_IONaKzvKE

Один экземпляр остается в бухгалтерии, второй – у кассира. Для расчетов с сотрудниками фирмы используются операционные кассы.

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным.

По результатам инвентаризации может быть выявлена недостача денежных средств в кассе.

Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2. Инвентаризация обязательно проводит перед сдачей годовой отчетности.

Погашение недостачи кассиром

242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств. А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия.

Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ!

В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой.

Конкретные сроки зависят от вида виновного действия.Источник: http://assistentus.

ru/kassa/nedostacha/Что делать, если выявлена недостача в кассе – действия работодателя, возмещения денежных средств кассиромКомпании, деятельность которых подразумевает работу с наличными денежными средствами, нередко сталкиваются с проблемой их недостачи в кассе.Особенно часто такое явление возникает в случае взаимодействия с достаточным количеством

Недостача в кассе – проводки

при учете кассовых операции используется активный сч. 50. Какой проводкой оформляют погашение недостачи кассиром? При отнесении ущерба на виновное лицо счет прочих доходов и расходов не задействуется, поскольку все суммы списывают на работника.

Если же установить виновника ущерба невозможно, недостача относится на прочие расходы. Приведем проводки по типовым примерам. Обнаруженный недостаток средств полностью покрывается виновным должностным лицом:

- Д 50 К 73.2 – или же возможно внесение недостачи средств напрямую в кассу организации.

- Д 94 К 50 – отражен в учете компании выявленный ущерб.

- Д 73.2 К 94 – недостача отнесена на виновное лицо предприятия.

- Д 70 К 73.2 – из заработка сотрудника произведено удержание суммы установленного ущерба.

Обнаруженный недостаток наличности образовался в результате стихийного бедствия (или иного ЧП), вины кассира в этом нет:

- Д 91.2 К 94 – обнаруженный ущерб отнесен на прочие расходы предприятия.

В целях расчета налога на прибыль такие суммы списываются на внереализационные затраты и учитываются при определении налога с прибыли (подп. 6 п. 2 стат. 265 НК).

- Д 94 К 50 – выявлена недостача денежных средств в кассе, проводка выполнена на основании акта комиссии и подтверждающих ЧП документов.

Обнаруженный недостаток денег образовался по вине ответственного сотрудника, но по решению руководителя кассиру было разрешено частично не возмещать ущерб:

- Д 94 К 50 – отражено выявление недостачи в кассе компании.

- Д 73.2 К 94 – в признанном размере списана недостача на виновное лицо, проводка выполнена на основании соответствующего распоряжения директора.

- Д 91.2 К 94 – отнесен на прочие расходы остаток невозмещенной недостачи.

Соответственно, если недостача отнесена на материально ответственное лицо, проводка выполняется с использованием сч.

73 или 76. В случае отсутствия виновников ущерба применяется сч. 91. Проводки делаются по нормам приказа № 94н.