статьи: Актуально на: 16 декабря 2016 г. Рабочий день, непосредственно предшествующий нерабочему праздничному дню, уменьшается на 1 час (ч. 1 ст. 95 ТК РФ). А как в организации оформить сокращение рабочего дня?

Нужен ли приказ о предпраздничном днем?

Положение об уменьшении предпраздничного рабочего дня – общая норма трудового законодательства. Ее применение не зависит от того, прописал или нет работодатель в своем отдельном документе право работника трудиться меньше перед праздниками.

Хотя часто в трудовых договорах или положениях об оплате труда норма о сокращении рабочего дня накануне праздников дублируется. В то же время, даже если пункта о том, что рабочий день перед праздниками уменьшается нет ни в трудовых договорах, ни в положении об оплате труда, для сокращения рабочего предпраздничного дня приказ не требуется.

Возможна иная ситуация. К примеру, в непрерывно действующих организациях и на отдельных видах работ, где сократить предпраздничный день невозможно, издание приказа целесообразно.

Он как раз поможет выделить перечень подразделений и сотрудников, которые накануне праздника меньше поработать не смогут. Но для них этот излишний час все равно будет считаться переработкой и компенсироваться либо предоставлением работнику дополнительного времени отдыха или, с согласия работника, оплатой по нормам сверхурочной работы (ч.

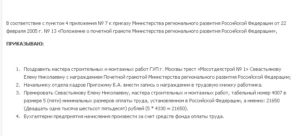

Для приказа о сокращении предпраздничного рабочего дня образец может выглядеть так: Общество с ограниченной ответственностью «Экостор» 121351, г. Москва, ул. Кунцевская, д.

26 ИНН 7731332719 / КПП 773101001 В связи с предстоящим праздничным днем 23 февраля 2017 года – Днем защитника Отечества 1.

Установить, что продолжительность рабочего дня в среду, 22 февраля 2017 года, для всех сотрудников ООО «Экостор» уменьшается на 1 час.

2. Инспектору отдела кадров Грошиной В.А.

в срок до 21.02.2017 включительно разместить копию настоящего приказа на Доске информации для ознакомления с ним сотрудниками ООО «Экостор».

3. Контроль за настоящим приказом оставляю за собой.

Генеральный директор ________________ Мохов О.Л. glaniga.ru Как оформить приказ о выплате премии к 23 февраля только мужчинам?

Спасибо! Для оформления приказа о выплате премии к 23 февраля только мужчинам возможно использовать унифицированную форму N Т-11а (с образцом вы сможете ознакомиться, перейдя по ссылке: http://1kadry.ru/#/document/99/901885307/ZA027903H0/?step=65.) или самостоятельно разработанную форму: Приказ N ______ О премировании сотрудников г.

- Приказ на 8 марта о премировании

- Приказ о премировании к 8 марта образец

- Приказ о премировании в 8 марта

- Приказ о премировании к 8 марта образец

- Приказы о премировании сотрудников (разовом, ежемесячном и пр.)

- Т11 или собственная форма — что лучше использовать?

- Правила заполнения и содержание приказа о премировании по форме Т11

- Приказ на премии к 23 февраля и 8 марта

- Как оформить приказ о выплате премии к 23 февраля только мужчинам?

- Премия к 23 февраля образец приказа

- Приказ на премию к 8 марта

- Налоговый учет подарков и премий, или что делать бухгалтеру после 23 февраля и 8 марта

- Приказ о премировании в 8 марта

- Структура документа

- Порядок оформления и ознакомления

- Приказ на премию

- Вопрос-ответ по теме

- Премии к празднику 8 Марта

- Премия 8 марта приказ

Приказ на 8 марта о премировании

Заработная плата — денежные средства, которые полагаются любому работнику, выполняющему свои обязательства в профессиональной деятельности.

Работодатель ее обязан выплатить в любом случае.

А вот премия — это уже добровольное решение руководства. Цели у премирования могут быть разные, собственно, и виды их отличаются, в зависимости от периода выплат, частоты, повода и мотива поощрения в приказе на премию.

Данная статья рассматривает ряд вопросов, связанных с этой темой. Будет рассмотрено само понятие премирования, виды и поводы, образцы распорядительных документов, оформление, а также отражение в учете. Трудовой кодекс позиционирует премию как стимулирующую выплату сотрудникам.

Мотивом поощрения в приказе на премию может быть успешно завершенный проект, усердная и продуктивная работа, добросовестное выполнение обязательств, достижение определенных показателей, выполнение плана, да и просто высокая квалификация у работника. Премирование — достаточно часто встречающаяся практика по мотивации сотрудников. После денежных премий и ценных подарков работники приступают к выполнению своих функций с новыми силами и энтузиазмом.

https://www.youtube.com/watch?v=pD2-ioMEsVk

Но все-таки не все коммерческие организации вводят такую полезную и приятную практику в свой рабочий процесс.

В основном премии выплачиваются в больших организациях, где важен соревновательный характер среди менеджеров. Также премии характерны для организаций, относящихся к государственным структурам.

Премирование рабочих — вопрос индивидуальный. Работодатель сам решает, стоит поощрять своих подчиненных либо нет. Дело в том, что за суммы, выплаченные в качестве премии, также начисляются взносы в социальные фонды, что естественным образом увеличивает расходы работодателя на заработную плату сотрудников.

Именно поэтому премии выписывают далеко не все компании, даже если результаты работы сотрудников к этому располагают. Но суть премирования от этого не меняется.

В процессе социальных опросов и анализа производительности, выяснилось, что эффективнее работают в достаточной мере мотивированные сотрудники.

И именно высокий уровень зарплаты и частые дополнительные поощрения позволяют сотрудникам чувствовать себя высококвалифицированными и ценными специалистами, реализовывать свой потенциал в полной мере и продуктивно выполнять свои должностные обязанности.

Система премирования включает в себя ряд составляющих. Реализуется она через показатели, условия и размеры премирования, частоту выплат и круг работников, которым назначается.

При этом различают несколько разновидностей премирования, зависящих от ряда факторов.

Можно выделить две группы по указанному мотиву поощрения в приказе на премию: поощрительные и производственные.

Первая группа включает такие виды премирования, как квартальные и годовые, по итогам выполненных работ, планов, достигнутых результатов. Вторая группа включает одноразовые премии.

Такими могут быть поощрения за выслугу лет, сознательный подход к работе, выплаты к юбилею или празднику, премия по итогам работы за год либо по установленному плану премирования. Различна и форма выдачи премиальных.

Приказ о премировании к 8 марта образец

Приказ о премировании сотрудников — образец используемого достаточно часто акта о поощрении работников. При этом внешний вид и содержание такого документа могут различаться, т. к. допускается использование и унифицированной формы, и самостоятельно разработанной в организации.

Оба варианта имеют свои особенности и алгоритм оформления, о которых мы и поговорим в настоящей статье.

Согласно ст.

191 ТК РФ, одним из видов поощрения за добросовестное исполнение трудовых обязанностей является премия, выписываемая работнику.

Вид премирования зависит в первую очередь от причин, побудивших работодателя выписать поощрение. Так, среди премий выделяют:

- во-вторых, определение единых норм выплат невозможно ввиду разных размеров компаний, их политики по отношению к поощрениям, трудовых обязанностей сотрудников.

- во-первых, выплата премии является добровольным актом организации;

- периодические премии — выплачиваемые ежегодно, ежеквартально, ежемесячно или через любой иной срок и связанные с выполнением работником критериев премирования (например, нормы труда). Размеры и периодичность выплаты премий не могут определяться законом:

- во-первых, выплата премии является добровольным актом организации;

- во-вторых, определение единых норм выплат невозможно ввиду разных размеров компаний, их политики по отношению к поощрениям, трудовых обязанностей сотрудников.

Именно поэтому в дополнение к уставу организации и трудовому договору в компании обычно разрабатывается собственный локальный акт — положение о премировании.

Кроме того, важно помнить: поскольку премия, в соответствии с ч.

1 статьи 129 ТК РФ, является составной частью зарплаты, ее письменное оформление является обязательным.

Постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» от 05.01.2004 № 1 установлен стандарт формы Т11 для приказа о поощрении сотрудника.

В 2012 году Министерством финансов была дана информация № ПЗ-10/2012, в которой разъяснено, что применение унифицированных форм с 2013 года не является обязательным, кроме тех случаев, когда применение стандарта предусмотрено федеральным законодательством.

https://www.youtube.com/watch?v=0o2a753HJLs

Таким образом, организация-работодатель имеет право воспользоваться унифицированным бланком Т11 или разработать собственную форму. Оба варианта имеют свои преимущества.

Применение формы Т11 означает:

- разовые премии — приуроченные к какому-либо событию, например дню рождения сотрудника, юбилею компании и т. д.;

- Удобство использования, выраженное, например, в том, что унифицированные формы уже вбиты в некоторые бухгалтерские программы.

- Соблюдение обязательных реквизитов и отсутствие риска возникновения претензий со стороны контролирующих органов.

- Экономию времени, которое понадобится для разработки собственной формы.

Преимуществом в пользу использования собственной формы является возможность ее разработки под себя, т.

е. с учетом специфики предприятия. В собственную форму можно добавить необходимые реквизиты и убрать лишние.

Приказ о премировании в 8 марта

Приказ о премировании к 8 марта образец

Приказ о премировании сотрудников — образец используемого достаточно часто акта о поощрении работников. При этом внешний вид и содержание такого документа могут различаться, т. к.

допускается использование и унифицированной формы, и самостоятельно разработанной в организации. Оба варианта имеют свои особенности и алгоритм оформления, о которых мы и поговорим в настоящей статье.

Приказы о премировании сотрудников (разовом, ежемесячном и пр.)

Согласно ст. 191 ТК РФ, одним из видов поощрения за добросовестное исполнение трудовых обязанностей является премия, выписываемая работнику. Вид премирования зависит в первую очередь от причин, побудивших работодателя выписать поощрение.

Так, среди премий выделяют:

- разовые премии — приуроченные к какому-либо событию, например дню рождения сотрудника, юбилею компании и т. д.;

- периодические премии — выплачиваемые ежегодно, ежеквартально, ежемесячно или через любой иной срок и связанные с выполнением работником критериев премирования (например, нормы труда).

Размеры и периодичность выплаты премий не могут определяться законом:

- во-первых, выплата премии является добровольным актом организации;

- во-вторых, определение единых норм выплат невозможно ввиду разных размеров компаний, их политики по отношению к поощрениям, трудовых обязанностей сотрудников.

Именно поэтому в дополнение к уставу организации и трудовому договору в компании обычно разрабатывается собственный локальный акт — положение о премировании. Кроме того, важно помнить: поскольку премия, в соответствии с ч. 1 статьи 129 ТК РФ, является составной частью зарплаты, ее письменное оформление является обязательным.

Т11 или собственная форма — что лучше использовать?

Постановлением Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» от 05.01.2004 № 1 установлен стандарт формы Т11 для приказа о поощрении сотрудника.

В 2012 году Министерством финансов была дана информация № ПЗ-10/2012, в которой разъяснено, что применение унифицированных форм с 2013 года не является обязательным, кроме тех случаев, когда применение стандарта предусмотрено федеральным законодательством.

https://www.youtube.com/watch?v=0o2a753HJLs

Таким образом, организация-работодатель имеет право воспользоваться унифицированным бланком Т11 или разработать собственную форму. Оба варианта имеют свои преимущества.

Применение формы Т11 означает:

- Экономию времени, которое понадобится для разработки собственной формы.

- Удобство использования, выраженное, например, в том, что унифицированные формы уже вбиты в некоторые бухгалтерские программы.

- Соблюдение обязательных реквизитов и отсутствие риска возникновения претензий со стороны контролирующих органов.

Преимуществом в пользу использования собственной формы является возможность ее разработки под себя, т. е. с учетом специфики предприятия.

В собственную форму можно добавить необходимые реквизиты и убрать лишние. Единственное требование к акту — это соблюдение требований ч. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Согласно данной норме, приказ должен содержать следующие реквизиты:

- название — «Приказ о премировании»;

- дату составления;

- наименование организации;

- основание для премирования (указание сотрудника и причины его награждения);

- величину вознаграждения;

- наименование должности и Ф. И. О. руководителя, назначившего премию.

Образец приказа о премировании сотрудников, соответствующий нормам законодательства, можно скачать на нашем сайте.

Правила заполнения и содержание приказа о премировании по форме Т11

Оформление премии с использованием унифицированной формы предполагает следующие этапы:

- Подачу представления о премировании сотрудника руководителю организации.

- Составление приказа.

- Ознакомление сотрудника с приказом под подпись.

формы Т11 помимо общих данных, перечисленных в ч. 2 ст. 9 закона № 402-ФЗ, включает в себя:

- коды ОКУД (0301026 — код унифицированной формы) и ОКПО (в зависимости от формы собственности предприятия-работодателя);

- номер документа;

- указание мотива и вида поощрения сотрудника;

- указание на представление к премии;

- пометку «с приказом работник ознакомлен», которую сотрудник заверяет своей подписью.

Для награждения группы сотрудников по одному представлению разработана отдельная форма Т11а, содержание которой аналогично.

https://www.youtube.com/watch?v=8CYY8EM5xYE

При оформлении приказа важно знать некоторые особенности процедуры премирования:

- Ознакомление сотрудника с приказом под подпись является обязательным, т. к. премия — это составная часть зарплаты, работодатель же, согласно ст. 136 ТК РФ, обязан информировать сотрудника о составных частях его заработной платы.

- Ознакомление сразу нескольких лиц с приказом означает раскрытие им данных о размере премии, выписанной каждому из награжденных работников. Это означает, что перед оформлением приказа по форме Т11а необходимо убедиться, что имеется письменное согласие всех сотрудников на передачу персональных данных в пределах организации, как того требуют статья 88 ТК РФ и ч. 1 п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ.

- Размер премии снижается или увеличивается руководителем организации по его усмотрению, за исключением случаев, когда выдача фиксированной премии становится юридическим обязательством, закрепленным в трудовом договоре.

Невнимательность при оформлении приказа может дорого стоить работодателю, поскольку вернуть излишне уплаченную или выписанную по ошибке премию, как показывает практика Верховного Суда РФ, почти невозможно.

Так, в постановлении Президиума ВС РФ от 15.09.

2010 по делу № 51-В10-1 подчеркивается, что заработная плата, излишне выплаченная работнику не по его вине и не в связи со счетной ошибкой, взысканию в пользу работодателя не подлежит.

Приказ на премии к 23 февраля и 8 марта

Нередко компании выплачивают сотрудникам премии к государственным праздникам, например мужчинам — к 23 февраля, женщинам — к 8 марта. Могут быть предусмотрены не премии, а памятные подарки.

Естественно, возникают вопросы, как это влияет на расчеты с бюджетом по налогам и взносам.

Для снижения риска споров с налоговиками возможность выплаты премий или выдачи подарков следует закрепить в коллективном договоре или локальном акте, допустим, в положении о премировании.

Это будет документальным обоснованием расходов.

Итак, на что стоит обратить внимание бухгалтеру?

Налог на прибыль Для учета расходов по налогу на прибыль не имеет значения, выплачивает компания премию или дарит подарок.

Для удобства будем говорить о премии. Как и любой расход, премия должна отвечать всем общим критериям, установленным НК РФ:

- документальное подтверждение (как раз здесь и нужен коллективный договор или локальный нормативный акт. Кроме того, нужно подтверждение, что премии получены работниками);

- обоснованность;

- направленность на получение прибыли.

Позиция Минфина уже долгое время такова: премии к праздничным датам учесть в расходах нельзя, потому что:

- они не связаны с производственными результатами работников;

- при определении базы не учитываются любые вознаграждения, выплачиваемые помимо указанных в трудовом договоре;

- премии к праздничным датам нельзя назвать обоснованными или направленными на получение прибыли.

Однако суды нередко встают на сторону работодателей, когда премии закреплены в коллективном договоре или локальном нормативном акте как стимулирующие и зависят от производственных результатов (см., например, постановление АС Московского округа). В последнее время практики по данному вопросу на уровне кассации нет.

Принимая же решение спорить об учете в расходах премии, имейте в виду: в этом случае доказать, что с премий не нужно платить страховые взносы, будет гораздо сложнее. НДС Здесь речь идет только о выдаче подарков.

Минфин считает, что организация должна уплатить НДС с подарков, переданных работнику. Но есть и плюс: «входной» налог можно принять к вычету. Обращаем внимание, что для вычета нужны счета-фактуры и соответствующие первичные документы, поэтому передачу подарка лучше оформить письменно.

https://www.youtube.com/watch?v=8qOyzec9C6w

НДФЛ НДФЛ с праздничных премий нужно будет удержать и заплатить.

Но есть одна сложность — что будет датой фактического получения дохода.

От этого зависит срок перечисления налога в бюджет и правильность заполнения 6-НДФЛ.

Если премия признается стимулирующей выплатой и частью оплаты труда, датой фактического получения дохода будет считаться последний день месяца, за который она выплачена. Так разъясняет ФНС.

Если же вы сможете доказать, что к оплате труда эта премия отношения не имеет, датой фактического получения дохода будет день ее выплаты сотруднику.

Подобный подход налоговая служба предлагает использовать для отражения выплат к юбилею. Что касается подарков, то это доход в натуральной форме.

Соответственно, по прямому указанию НК РФ удержать налог нужно будет при первой денежной выплате работнику. Страховые взносы Вопрос о том, считается ли выплата или подарок к празднику оплатой труда, будет наиболее принципиальным при расчете страховых взносов.

Минфин говорит о том, что с таких премий всегда нужно платить взносы.

Однако судебная практика на стороне работодателя: если премия зафиксирована в коллективном договоре, она может быть социальной. Социальные выплаты не являются компенсационными или стимулирующими, они не зависят от квалификации работников, сложности и качества выполняемой ими работы.

Таким образом, если компания хочет свести на нет споры с налоговиками, то, выплачивая своим сотрудникам премии к 23 февраля или 8 марта, ей стоит не включать в расходы по налогу на прибыль эти суммы и заплатить НДФЛ и взносы. Однако если работодатель готов спорить, то шансы доказать в суде право не начислять взносы достаточно велики. Добиться права учитывать премии в расходах будет сложнее.

Обзор: «Разбираемся с налогами и взносами по премиям и подаркам к 23 февраля и 8 марта»

Например, за ввод в действие объекта со сроком строительства три года. Если продолжительность премиального периода превышает продолжительность расчетного периода, при определении среднего заработка премии учитывайте в размере месячной части за каждый месяц расчетного периода.

После этого заслуженный работник ознакамливается под роспись с данным документом, и передает его в определенный отдел по работе с персоналом. Где, согласно приказа о премировании, делаются записи в личном деле или трудовой книжке. Тут вы найдете форму приказа о приеме на работу образца 2016 года.

Правила внутреннего распорядка четко описаны тут, вы также можете скачать образец приказа. Приказ нужен и для инвентаризации ОС. Здесь вы найдете советы по его составлению.

Чтобы правильно заполнить приказ, руководителю необходимо определится с количеством премируемых лиц. Если поощрению подлежит один работник, применяется модель приказа Т-11, если два и более человека то Т-11а.

Как оформить приказ о выплате премии к 23 февраля только мужчинам?

Для оформления приказа о выплате премии к 23 февраля только мужчинам возможно использовать унифицированную форму N Т-11а (с образцом вы сможете ознакомиться, перейдя по ссылке: #/document/99/901885307/ZA027903H0/?step=65.) или самостоятельно разработанную форму: Приказ N ______ О премировании сотрудников г.

__________ _____________2014 г.

Директор _____________ _____________ Приложение к Приказу от ________ № _______ 1.

Иванов И.И.: премия в размере двух окладов. 2. Петров П.П.: премия в размере двух окладов. 3. Сидоров С.В.: премия в размере двух окладов.

Подробности в материалах Системы: 1.

Сначала непосредственный руководитель сотрудника готовит .

В представлении дается оценка трудовой и профессиональной деятельности сотрудника, характеристика его личностных и деловых качеств, а также приводится обоснование целесообразности награждения.

На основании представления руководитель организации издает приказ о поощрении сотрудника по унифицированной (), утвержденной , либо по .

Если поощрение не связано с выплатой сотруднику денежных средств (премии), то из унифицированной формы приказа можно исключить реквизит: «в сумме ____ руб.

____ коп.» ( указаний, утвержденных ). После того как издан приказ, внесите запись:

- ;

- в сотрудника (в раздел VII «Награды (поощрения), почетные звания», если организация применяет унифицированную форму).

Это следует из Инструкции, утвержденной , Правил, утвержденных , , утвержденных .

https://www.youtube.com/watch?v=Q1Gl-uOy8wA

Иван Шкловец заместитель руководителя Федеральной службы по труду и занятости

Премия к 23 февраля образец приказа

Премия к 23 февраля за счет прибыли предприятия естественно не связана с производственной. Выплату премии осуществить одновременно с перечислением заработной платы за январь 2011 г.

Выплату премии осуществить одновременно с перечислением заработной платы за февраль 2014 г.

Приказ о зачислении. Рекомендуемые статьи премия, к, 23, февраля, образец, приказа. Как правило, они выдаются к какойлибо дате или событию 8 Марта, 23 февраля. Премии и премирование Образец приказа о.

Образец приказа на премию к к образец приказа о 8 марта образец приказа.

Что понимают под выражением премирование сотрудников, когда она осуществляется Разберемся в основах. Финансисты считают, что такие премии не относятся к выплатам стимулирующего характера и не могут быть учтены в расходах для. Премии к 23 февраля и 8 марта страховыми взносами не облагаются.

Не выплачивать единовременную выплату работникам имеющим дисциплинарные взыскания согласно приложения к приказу. Приказ распоряжение о 19 июн 2015 По своему характеру премия к юбилею носит разовый характер и может В качестве образца такого приказа может быть. То есть это единожды выплачиваемая премия за победу на производственных конкурсах, которые проводились.

Образец приказа поощрении сотрудника в связи с юбилеем образец поиск успешно завершен. Как правильно сформулировать приказ на премию к 23 фенвраля.

Результаты поиска по запросу образец приказа о премии к 8 марта. Анализ спорных ситуаций судебной практики.

Журнал Кадры предприятия Премии право или обязанность работодателя? ФСС обвинил фирму в занижении базы для начисления страховых взносов на суммы премий к. Ознакомление сотрудника с приказом под подпись является обязательным, т.

0 просмотров0 комментариев

Приказ на премию к 8 марта

То есть праздник затронет только одного или нескольких членов коллектива.

От того, каким образом сформулировано основание для выдачи премии и каким документом она установлена, будет зависеть расчет налогов.

При этом следует иметь в виду, что расходы на выплату премий производственного характера уменьшают облагаемую базу по налогу на прибыль, если они установлены трудовым или коллективным договором.

Порядок премирования допустимо описать в локальном нормативном акте (например, положении о премировании), на который должна быть ссылка в трудовом или коллективном договоре. Таблица 1.

общие положения – указывается цель назначении премии;показатели и порядок применения – заполняется информация о случаях и показателей, которые служат основанием для премирования сотрудника;порядок премирования – указываются, как именно будут назначаться и выплачиваться премии;перечень

Налоговый учет подарков и премий, или что делать бухгалтеру после 23 февраля и 8 марта

Налоговый учет сумм, потраченных на подобные поздравления, сложностью не отличается и от причины торжества не зависит.

В части при налогообложении (как на ОСНО, так и на УСН) балом правит п.

Приказ о премировании в 8 марта

Для того чтобы выполнить условия трудового соглашения или Положения о премировании сотрудников и иметь официальное обоснование не включать дополнительные выплаты сотрудникам в налогооблагаемую часть прибыли, руководитель должен издать соответствующий приказ.

Премии бывают двух видов: социальные и стимулирующие.

Условия их назначения обычно указаны в трудовом соглашении либо локальном нормативном акте.

- Стимулирующие выплачиваются как поощрение за высокие показатели в работе, работу сверх нормы, перевыполнение норм труда и одновременно носят стимулирующий характер, мотивируя сотрудников к улучшению качества выполняемой работы.

- Социальные выплаты не зависят от рабочих показателей и имеют обычно разовый характер, например, на день рождения, в честь выхода на пенсию, за многолетний трудовой стаж.

Это может быть в следующих случаях:

- За выполнение определённых показателей:

- увеличение продаж и т. д.

- работа сверх нормы;

- выполнение поставленных задач;

- выполнение или перевыполнение индивидуального или общего плана;

- На праздник:

- юбилей сотрудника;

- годовщина работы на предприятии;

- день свадьбы;

- государственный праздник (Новый год, 8 марта, 23 февраля, День Авиации и т.д.)

Структура документа

- Для оформления приказа берётся специальный бланк с реквизитами компании в форме Т-11, если приказ составляется о премировании одного сотрудника, и похожая форма Т-11а, если премируются сразу несколько человек.

- На бланке ставится дата и номер приказа.

- Вносятся сведения о сотруднике: ФИО, должность, структурное подразделение и индивидуальный табельный номер.

- В соответствующую строку вписывается основание для премирования (с маленькой буквы).

- Далее указывается вид поощрения — премия.

- Основание для поощрения — характеристика сотрудника и ходатайство его руководителя.

- В заполненном приказе руководитель предприятия указывает свои ФИО и ставит личную подпись.

- Ставится печать организации.

- Сотрудник также свою подпись, удостоверяющую уведомление о приказе.

Порядок заполнения бланка по форме Т11-а таков же, только содержит таблицу, куда необходимо вписать данные сотрудников и сумму премии, которая им причитается.

https://www.youtube.com/watch?v=bTgP700SwMA

Закон обязывает работодателя оформлять приказ в письменном виде, но не устанавливает форму составления. Его можно составить и в произвольной форме. Необходимо включить в него основные пункты.

Как рассчитать зарплату за неполный месяц, вы узнаете в нашем материале.

Как правильно рассчитывать ваш больничный, если вы беременна — читайте здесь.

На какой максимальный срок можно рассчитывать при получении больничного, вы узнаете, если пройдете по ссылке и прочтете наш материал.

Порядок оформления и ознакомления

- Руководитель сотрудника составляет служебную записку на имя руководителя, где отмечает его успехи в работе либо другое основание для премирования с предложением о назначении этому сотруднику поощрения. Поощрение может выражаться:

- в денежном эквиваленте. Сотруднику назначается определённая сумма к выплате или процент от оклада, в зависимости от условий соглашения;

- в виде подарка. Обычно выбирается всем трудовым коллективом и вручается сотруднику в присутствии всех; грамота;

- благодарность. Если в условиях не прописано иначе, денежное вознаграждение не может замещаться благодарностью;

- повышение в должности.

- Если руководитель считает это обоснованным, он даёт свой одобрение.

- Получив одобрение начальства, руководитель структурного подразделения составляет характеристику на премируемого сотрудника с указанием его личных качеств или достижений.

- На основании характеристики будет издаваться приказ. Руководитель его подписывает, после чего с ним необходимо ознакомить сотрудника под подпись и отправить в службу персонала.

- После того, как премия будет получена сотрудником, приказ должен храниться на предприятии в течение пяти лет.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87 , Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

zakonguru.com

Приказ на премию

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Я как раз его печатаю

Делаю так

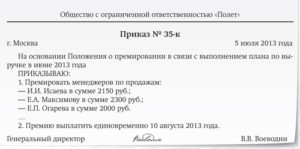

О премировании работников

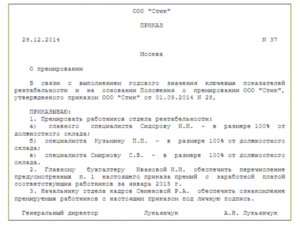

ООО «Рога и копыта»

В связи с праздником Днем женщин ПРИКАЗЫВАЮ: 1.Премировать работников организации в размере 35000 каждого (вид оплаты 321): . (перечисляете кого) 2.

Выплату единовременной премии произвести за счёт средств чистой прибыли организации. 3. Приказ довести до исполнителей ООО «Рога и копыта» в части их касающихся.

4.

Контроль над выполнением данного приказа возложить на заместителя директора предприятия по экономике и финансам .

— Бать, скажи как прожить, чтоб не притомиться?

— Живи как человек, набело

Рио-де-Жанейро, — это хрустальная мечта моего детства, не касайтесь ее своими лапами. (с)

Я не боюсь выделяться из толпы, я боюсь ею быть.

kadrovik.by

Вопрос-ответ по теме

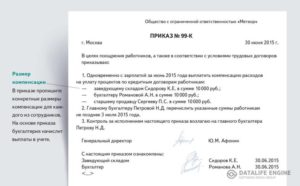

Как оформить приказ о выплате премии к 23 февраля только мужчинам? Спасибо!

Для оформления приказа о выплате премии к 23 февраля только мужчинам возможно использовать унифицированную форму N Т-11а (с образцом вы сможете ознакомиться, перейдя по ссылке: http://1kadry.ru/#/document/99/901885307/ZA027903H0/?step=65.) или самостоятельно разработанную форму:

Приказ N ______

О премировании сотрудников

г. __________ _____________2014 г.

За достижение высоких результатов в труде и в связи с празднованием 23 февраля,

1. Премировать сотрудников согласно Приложению к настоящему Приказу.

2. Выплату премии осуществить одновременно с перечислением заработной платы за февраль 2014 г.

3. Контроль за исполнением настоящего Приказа возложить на главного бухгалтера ________________.

Директор _____________ _____________

Приложение к Приказу от ________ № _______

1. Иванов И.И.: премия в размере двух окладов.

2. Петров П.П.: премия в размере двух окладов.

3. Сидоров С.В.: премия в размере двух окладов.

Подробности в материалах Системы:

1. Ответ: Как оформить поощрение сотрудников

https://www.youtube.com/watch?v=3Cp3pFqLKR8

Документальное оформление поощрения сотрудника

Трудовой кодекс РФ не предусматривает процедуру оформления поощрения сотрудника. Поэтому ее нужно установить самостоятельно в локальных документах организации. Как правило, процедура поощрения состоит из нескольких этапов.

Сначала непосредственный руководитель сотрудника готовит представление о поощрении . В представлении дается оценка трудовой и профессиональной деятельности сотрудника, характеристика его личностных и деловых качеств, а также приводится обоснование целесообразности награждения.

На основании представления руководитель организации издает приказ о поощрении сотрудника по унифицированной форме № Т-11 ( № Т-11а ), утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1 , либо по самостоятельно разработанной форме .

Если поощрение не связано с выплатой сотруднику денежных средств (премии), то из унифицированной формы приказа можно исключить реквизит: «в сумме ____ руб. ____ коп.» ( раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г.

№ 1 ).

После того как издан приказ, внесите запись:

в личную карточку сотрудника (в раздел VII «Награды (поощрения), почетные звания», если организация применяет унифицированную форму).

заместитель руководителя Федеральной службы по труду и занятости

www.kdelo.ru

Премии к празднику 8 Марта

Добрый вечер!

Согласно ст.

255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, затраты, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Установленный ст. 255 НК РФ перечень расходов на оплату труда не является закрытым, и согласно п. 25 ст. 255 НК РФ в качестве расходов на оплату труда признаются также другие виды расходов, произведенных в пользу работника, при условии, если они предусмотрены трудовым или коллективным договором. При этом в НК РФ четко прописано, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов) (п. 21 ст. 270 НК РФ).

В то же время согласно положениям ст. 252 НК РФ расходы, признаваемые в целях налогообложения прибыли организаций, как и «упрощенцев», должны быть обоснованными, экономически оправданными.

Заметим, что наличие записи в трудовом, коллективном договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договоры будут уменьшать налоговую базу по налогу на прибыль.

Отнесение выплат в уменьшение налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода.

Выплаты, которые не имеют указанных признаков, не относятся к такой группе расходов, даже если поименованы в трудовых и (или) коллективных договорах.

Премия 8 марта приказ

Бесплатная юридическая консультация:

ФСС обвинил фирму в занижении базы для начисления страховых взносов на суммы премий к праздникам, выплаченные в течение 2 лет в общем размере 1,5 млн рублей.

Фирма не согласилась с тем, что на данные суммы следует начислять страховые взносы, и обратилась в суд.

Арбитры установили, что довод фонда сводится к тому, что суммы премий подлежат включению в расчетную базу для начисления страховых взносов, поскольку они произведены в рамках трудовых отношений (ст. 7 Закона № 212-ФЗ) и не поименованы в списке выплат, освобожденных от обложения (ст. 9 Закона № 212-ФЗ).

Судьи признали эти доводы несостоятельными.

Действительно, перечень выплат, на которые не начисляются страховые взносы, прямо не предусматривает такие выплаты, как вознаграждение работникам к праздничным датам.

Бесплатная юридическая консультация:

Вместе с тем, факт наличия трудовых отношений между работодателем и его работниками сам по себе не свидетельствует о том, что все выплаты работникам представляют собой оплату их труда.

https://www.youtube.com/watch?v=koL5j_fcDfQ

Единовременные вознаграждения к праздникам были выплачены на основании коллективного договора между фирмой и сотрудниками.

В этом договоре есть раздел «Социальные гарантии, льготы и компенсации».

В нем предусмотрено, что работникам ежегодно выплачиваются вознаграждения в размере 2 тарифных ставок (в денежной форме или в виде подарков):

- к профессиональному празднику – Дню геолога;

- женщинам – к Международному женскому дню 8 Марта;

- мужчинам – ко Дню защитника Отечества 23 февраля.

В отличие от трудового договора, коллективный договор представляет собой правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя (ст. 40 ТК РФ).

Бесплатная юридическая консультация:

Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников и выполнения ими работы, не являются оплатой труда, в том числе и потому, что не предусмотрены трудовыми договорами.

Следовательно, такие выплаты, исходя из их правовой природы, не являются объектом обложения страховыми взносами.

При этом отклоняется ссылка ФСС на то, что по условиям Положения об оплате труда работников общества и Положения о премировании работников спорные выплаты отнесены к оплате труда, так как данные положения являются приложениями к коллективному договору.

Документ включен в СПС «Консультант Плюс»

reviews/premii-k-23-fevralya-i-8-marta-strahovymi-vznosami-ne-oblagautsya/

Бесплатная юридическая консультация: