Приветствую! Я уверен, что не обязан знать и уметь все на свете. Да это и невозможно в принципе. Но в самых важных для человека сферах стоит ориентироваться хотя бы на уровне «чайника».

К жизненно важным сферам я отношу работу, бизнес, семью, здоровье и, конечно же, деньги. К чему я веду? К тому, что любые инвестиции требуют тщательного анализа и просчета. Даже если это банальный банковский депозит или кредит на развитие бизнеса.

Штука в том, что заявленные в рекламе цифры не всегда соответствуют действительности! И чтобы объективно оценить любое предложение, нужно лично проанализировать будущие выгоды и риски.

Сегодня я расскажу о том, как посчитать процент годовых от суммы вклада и кредита.

- Вместо вступления

- Считаем процент от суммы вклада

- Доходность по вкладу с простыми процентами

- Доходность по вкладу со сложными процентами

- Считаем процент от кредита

- Формула расчета процентов по вкладам

- Подробнее про формулу

- Общая формула расчета процентов по вкладу

- Формула для вкладов с ежемесячной капитализацией

- Формула для вкладов с ежедневной капитализацией

- Формула для вкладов с ежеквартальной капитализацией

- Что такое эффективная ставка по депозиту?

- Как рассчитать через Excel?

- Как рассчитать онлайн?

- Пример расчета

- Налоги на доход по вкладам

- Калькулятор процентов по кредиту: рассчитать проценты по кредиту

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу?

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Какой способ погашения более выгодный: аннуитетный или дифференцированный?

- Как точно рассчитать кредит самостоятельно и какую для этого следует задействовать формулу?

- Как посчитать годовые проценты по кредиту?

- Формула для расчета процентов по кредиту

- Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

- Как рассчитать ипотеку на 15 лет?

- Как посчитать ежемесячный платеж по кредиту?

- Как посчитать ежемесячный платеж по кредиту посредством программы?

- Формула расчета процентов по кредиту. Легко и просто!

- Формула расчета годового процента по кредиту

- Простая формула расчета процентов по кредиту

- Рассчитываем кредит с дополнительными платежами

- Порядок расчёта аннуитетных платежей по кредиту

- Рассчитываем дифференцированные платежи

- А как же разные штрафы?

- Немного о кредитном калькуляторе

- Что влияет на ваши переплаты?

- Последняя рекомендация

- Расчет процентов по вкладу: формула, как рассчитать?

- Расчет процентов по вкладу: формула

- Расчет сложных процентов по вкладу

- Расчет вклада с капитализацией процентов в Excel

- Расчет процентов по вкладу: калькулятор

Вместо вступления

Если честно, я очень давно не делаю подобные расчеты вручную. Зачем? Ведь есть куча удобных приложений и онлайн-калькуляторов. В крайнем случае, выручит «безотказная» таблица Excel.

Но элементарные формулы базовых расчетов знать не помешает! Согласитесь, проценты по вкладам или кредитам точно можно отнести к «базовым».

Ниже мы будем вспоминать школьную алгебру. Должна же она хоть где-то в жизни пригодиться.

Считаем процент от суммы вклада

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Схема со сложными процентами для вкладчика выгоднее. Начисленный за месяц доход «плюсуется» к сумме вклада. И уже в следующем периоде процент будет насчитываться на большую сумму. А в следующем – на еще большую и так далее. На «длинных» сроках (10-20 лет) сложные проценты творят настоящие чудеса!

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Доходность по вкладу с простыми процентами

- Сумма % = (вклад*ставка*дней в расчетном периоде)/(дней в году*100)

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Доходность по вкладу со сложными процентами

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

- Сумма % = вклад*(1+ ставка за период капитализации)число капитализаций — вклад

- Ставка за период капитализации = (годовая ставка*дни в периоде капитализации)/(число дней в году*100)

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — с ежемесячной капитализацией процентов.

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

https://www.youtube.com/watch?v=2cpaESrCinA

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.

Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Обратите внимание! Капитализация процентов никак не влияет на доходность вклада за первый месяц.

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать вклады с капитализацией процентов не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Для начала нам придется пересчитать ставку за период капитализации. Ведь теперь этот период составляет не 30 дней (месяц), а 182 дня (полгода).

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.

Считаем процент от кредита

От вкладов переходим к кредитам. По сути, формула расчета займа ничем не отличается от базовой.

Важный момент! Вручную рассчитать сумму процентов кредита можно только для дифференцированной схемы погашения. Для аннуитета гораздо удобней использовать онлайн калькулятор.

Пример. Юрий оформил потребительский кредит в Сбербанке в размере 100 000 рублей на 2 года по 20% годовых.

- Сумма % = (остаток долга*годовая ставка*дней в расчетном периоде)/(число дней в году*100)

Сумма процентов за первый месяц = (100000*20*30)/(365*100) = 1644 рубля

Сумма процентов за один день = (100000*20*1)/(365*100) = 55 рублей

Обратите внимание! Вместе с остатком задолженности уменьшается и размер процентов по кредиту. В этом плане дифференцированная схема гораздо «справедливей» аннуитетной.

Теперь предположим, наш Юрий погасил половину своего кредита. И сейчас остаток его задолженности перед банком составляет не 100 000, а 50 000 рублей.

Насколько уменьшится для него нагрузка по процентам?

Сумма процентов за месяц = (50 000*20*30)/(365*100) = 822 рубля (вместо 1644)

Сумма процентов за один день = (50 000*20*1)/(365*100) = 27 рублей (вместо 55)

Все по-честному: долг перед банком уменьшился в два раза – в два раза снизилась «процентная» нагрузка на заемщика.

А Вы просчитываете для себя проценты по кредитам и вкладам? и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Формула расчета процентов по вкладам

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется.

Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли.

Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до оконца периода его действия.

Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования.

Эти нюансы должны быть описаны в договорах.

https://www.youtube.com/watch?v=hpvpHMsFCZY

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

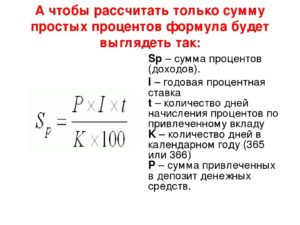

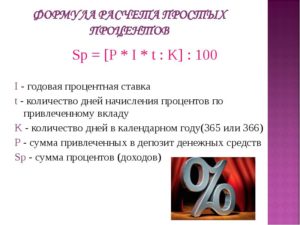

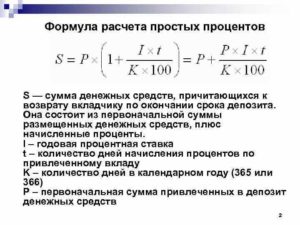

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р х[1 + (Nхd)/100хD]n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора;

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N — % ставка (годовая);

d –равняется 30 – кол-во дней, за которые начисляются % до капитализации;

D – дней в году.

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S=Рх(1+N/К)хТ, где:

S – суммарный доход;

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Рх(1+ N/4)Т, где:

S — получаемый в конце срока доход;

Р – изначально размещенная сумма на депозите;

N — годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективной считается номинальная ставка в сумме с капитализацией, получаемая путем начисления суммы вознаграждения, как на сумму вклада, так и на %, начисленные финучреждением.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 36 месяцев, нужно составить таблицу, в которую внести 5 столбиков:

1 – сверху вниз указываются месяцы от 1 до 36;

2 — (В4) вписывается в строку сумма вклада – 50 000 руб.;

3 – (С4) указывается % — 8;

4 – (D4) вставляется формула для расчета ежемесячных %: =B4*$C$4/12, в которой В4 – сумма вклада, С4 -% (нужно проставлять значок $, чтобы формула выбирала данное поле, или путем выделения графы С4 курсором с нажатием клавиши F4 на клавиатуре), 12 – месяцы (% высчитывается в годовых);

5 – (Е4) считается новая сумма вклада, которая будет использована для начисления процента. Нужно написать формулу =B4+D4, в которой В4 – сумма вклада, D4 – сумма %, которые были начислены. Это будет новая сумма вклада, исходя из которой начисляются %.

В графу В5 заносится формула = Е4, в которой Е4 – это сумма вклада на истекший месяц с процентами.

Далее нужно скопировать формулы:

- подвести курсор к углу ячейки В5, он изменится с белого плюса на черный;

- потянуть его вниз, произойдет автоматическое копирование формулы из этой ячейки в другие;

- эту же операцию нужно выполнить с формулами, вписанными в ячейки D4, E4.

- В итоге, если все выполнено правильно, должен получиться ответ 63 512 руб.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)12= 54 150 руб.

Налоги на доход по вкладам

Резиденты должны платить 35% налога с доходов по депозитам, нерезиденты – 30% (НК РФ ст.224). Этот налог будет взят с размера %, превышающих нормативный показатель. Для вкладов в рублях при превышении размера ключевой ставки, составляющей 7,5%. Банки в основном, предлагают проценты, не превышающие этот порог, поэтому платить налог с доходов от вкладов обычным вкладчикам не придется.

Калькулятор процентов по кредиту: рассчитать проценты по кредиту

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать «расчёт процентов по кредиту онлайн калькулятор». В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

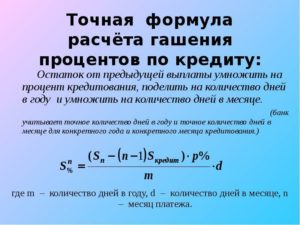

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисляющаяся для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисляющаяся на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

Процентная сумма = (ООЗхПСхКДМ) / (100х365)

Расшифруем составляющие формулы:

ООЗ – остаток от основного займа.

https://www.youtube.com/watch?v=wrCvA3PhHZk

ПС – процентная ставка.

КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу?

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями.

То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным.

Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Месячный платёж = (ПСЗхГПС/12)/(1-(1/(1+ГПС/12)(КП-1))

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье.

К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его.

Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита.

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту.

Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Какой способ погашения более выгодный: аннуитетный или дифференцированный?

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита.

Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей.

Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты.

Рекомендуется предварительно рассчитать размер ставок и процентов для обоих вариантов (используя «расчёт процентов по кредиту онлайн калькулятор» или считать самостоятельно, используя приведённые формулы) и на основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Как точно рассчитать кредит самостоятельно и какую для этого следует задействовать формулу?

Далеко не у каждого россиянина есть возможность совершить дорогостоящее приобретение. Многие люди, которые мечтают купить новую бытовую технику или недвижимость, вынуждены принимать участие в потребительском или ипотечном кредитовании.

Изучая представленные на отечественном финансовом рынке кредитные продукты, каждый российский гражданин пытается сэкономить на процентах. Чтобы подобрать наиболее выгодный по всем параметрам займ, физическим лицам необходимо знать, как можно рассчитать ежемесячные платежи и процентные ставки.

Это можно сделать непосредственно в отделении финансового учреждения либо самостоятельно, задействуя специальные формулы.

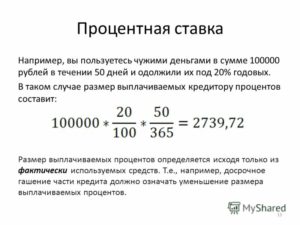

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор.

В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора.

Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом.

Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

https://www.youtube.com/watch?v=KyPJ9CJDBLY

Чтобы рассчитать проценты по кредитной программе с аннуитетной формой погашения, физическим лицам необходимо задействовать формулу:

где:

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- P – процентная ставка по займу (годовая);

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 850,00 : 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

где:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

Пример:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик.

Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток.

В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Совет: перед тем как подписывать кредитный договор, потенциальный заемщик должен выяснить у представителя банка то, каким способом ему нужно погашать кредит.

Если руководство финучреждения позволит клиенту самостоятельно выбрать вариант внесения ежемесячных платежей, то ему лучше остановить внимание на дифференцированном способе.

Более подробно о способах погашения кредита можно будет узнать на официальном сайте банка или на специализированных интернет-ресурсах (здесь также расскажут, как можно не платить кредит банку и т.д.).

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия.

Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь.

В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты.

Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет.

При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

X = (S*p) / (1-(1+p)(1-m)), где:

- X – размер ежемесячного платежа (аннуитетного);

- S — сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- — в степени.

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

где:

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула.

Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли расторжение кредитного договора с банком.

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка — 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

Совет: эта формула может быть применена в случае аннуитетных платежей, при которых заемщик должен будет один раз в месяц возвращать фиксированную сумму средств.

В том случае, когда банком выдан кредит на условиях дифференцированных платежей, то сумма ежемесячных платежей будет исчисляться по другой формуле.

Также стоит отметить, что при оплате дифференцированными платежами физическим лицам придется каждый последующий месяц возвращать кредитору меньшую сумму.

https://www.youtube.com/watch?v=gKxS83q-a-M

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

| Срок действия кредита | Расчет ежемесячных процентов | Сумма ежемесячного платежа |

| Январь | 100 000 * 0,83% | 8 333,33 + 830 = 9 163,33 рублей |

| Февраль | (100 000 – 8 333,33) * 0,83% = 91 666,67 * 0,83% | 8 333,33 + 760,83 = 9 094,16 рублей |

| Март | (91 666,67 – 8 333,33) * 0,83% = 83 333,34 * 0,83% | 8 333,33 + 691,67 = 9 025,00 рублей |

| Апрель | (83 333,34 – 8 333,33) * 0,83% = 75 000,01 * 0,83% | 8 333,33 + 622,00 = 8 955,33 рублей |

| Май | (75 000,01 – 8 333,33) * 0,83% = 66 666,68 * 0,83% | 8 333,33 + 553,33 = 8 886,66 рублей |

| Июнь | (66 666,68 – 8 862,87) * 0,83% = 58 333,35 * 0,83% | 8 333,33 + 484,17 = 8 817,50 рублей |

| Июль | (58 333,35 – 8 333,33) * 0,83% = 50 000,02 * 0,83% | 8 333,33 + 415,00 = 8 748,33 рублей |

| Август | (50 000,02 – 8 333,33) * 0,83% = 41 666,69 * 0,83% | 8 333,33 + 345,83 = 8 679,16 рублей |

| Сентябрь | (41 666,69 – 8 333,33) * 0,83% = 33 333,36 * 0,83% | 8 333,33 + 276,67 = 8 610,00 рублей |

| Октябрь | (28 787,94 – 8 333,33) * 0,83% = 25 000,03 * 0,83% | 8 333,33 + 207,50 = 8 540,83 рублей |

| Ноябрь | (25 000,03 – 8 333,33) * 0,83% = 16 666,70 * 0,83% | 8 333,33 + 138,33 = 8 471,66 рублей |

| Декабрь | (12 121,28 – 8 333,33) * 0,83% = 8 333,37 * 0,83% | 8 333,33 + 69,17 = 8 402,50 рублей |

Из примера видно, что каждый месяц тело кредита к возврату будет оставаться неизменным, а сумма начисленных процентов будет меняться в меньшую сторону.

Как посчитать ежемесячный платеж по кредиту посредством программы?

Чтобы самостоятельно просчитать, во сколько обойдется конкретная кредитная программа, российским гражданам следует задействовать специальную программу.

Чтобы ею воспользоваться, потенциальным заемщикам необходимо посетить официальные сайты кредитно-финансовых учреждений, на страницах которых размещены кредитные калькуляторы.

Здесь они смогут также найти ответ на вопрос: как продать кредитную машину, если ПТС в банке.

В этой программе нужно заполнить пустующие окна, в которые следует ввести данные:

- сумму займа;

- валюту, в которой планируется оформление кредитного продукта;

- предлагаемая банком процентная ставка;

- срок действия кредитной программы;

- тип платежей (дифференцированные или аннуитетные);

- начало выплат по займу.

После введения всех данных потенциальным заемщикам нужно лишь кликнуть по клавише «посчитать». Буквально через несколько секунд на экране монитора отразится информация, которая позволит физическим лицам дать финансовую оценку выбранной кредитной программе.

Сохраните статью в 2 клика:

Каждый россиянин, который решил воспользоваться доступным банковским продуктом, например, кредитом в Альфа банке наличными без справок и поручителей, должен перед подачей заявки оценить свои финансовые возможности. Для этого ему необходимо сделать расчеты годовых процентов и ежемесячных платежей.

Проведение исчислений возможно будет только при задействовании специальных формул. Также физические лица могут воспользоваться бесплатными кредитными калькуляторами, которые расположены на официальных сайтах российских банков.

Выполненные расчеты позволят потенциальным заемщикам понять, смогут ли они обслуживать выбранный кредит или им стоит поискать программу с более доступными условиями.

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду.

Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании.

Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

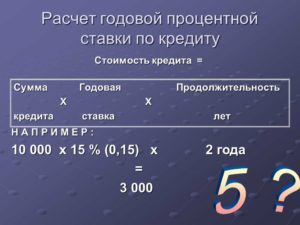

Формула расчета годового процента по кредиту

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно… Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

https://www.youtube.com/watch?v=EEWnFs6Nu10

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В дополнение темы:

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!

Расчет процентов по вкладу: формула, как рассчитать?

13.02.2015 121 114 46 Время на чтение: 12 мин. :

Сегодня я расскажу и покажу вам, как легко и быстро произвести расчет процентов по вкладу при помощи формулы, а также как рассчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего это нужно?

Во-первых, для того, чтобы точно узнать, что вы получите в денежном выражении от размещения вклада в банке и сделать вывод о том, подойдет ли вам такой вклад или нет. Чтобы иметь возможность сравнить условия разных банков.

Во-вторых, для того, чтобы проверить банк: правильно ли он начисляет вам проценты по вкладу и верный ли вообще принцип расчета использует? Конечно же, сейчас это происходит автоматизировано, но всегда может произойти сбой, и проценты начислятся некорректно, вероятнее всего, не в вашу пользу. Если вы этого не заметите, то банк — тем более. На моей практике такое однажды было.

Итак, рассмотрим, как рассчитать проценты по депозиту в разных случаях.

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Пример 1.Вопрос: я оформляю вклад в сумме 10000 рублей на 180 дней под 15% годовых. Сколько процентов я получу за весь период?

Ответ: (10000*0,15*179)/365 = 735,62 рубля. (179 — потому что дата возврата вклада не учитывается)

Пример 2.Вопрос: я оформляю вклад в сумме 50000 рублей на год под 16% годовых, с ежемесячной выплатой процентов. Сколько я буду получать с него ежемесячно?

Ответ: Это будет зависеть от того, сколько дней в каждом месяце ваша сумма пролежит на депозитном счете. Например, для месяцев, в которых 30 дней — (50000*0,16*30)/365 = 657,53 рубля.

Для месяцев, в которых 31 день — (50000*0,16*31)/365 = 679,45 рублей.

В феврале, а также в месяц размещения и месяц снятия вклада — меньше, исходя из того количества дней, которое сумма вклада будет находиться на счете.

Пример 3. Вопрос: У меня есть вклад с пополнением и снятием под 10% годовых. На 1 января на нем лежало 30000 рублей. 15 января я пополнил счет на 5000 рублей, а 20 января снял со счета 20000 рублей. Сколько процентов я получу за январь?

Ответ: Расчет процентов по депозиту в этом случае нужно осуществлять следующим образом. Сначала считаем количество дней, которые каждая сумма пролежала на счете:

- 30000 — с 1 по 14 — 14 дней;

- 35000 — с 15 по 19 — 5 дней;

- 15000 — с 20 по 31 — 12 дней.

Теперь осуществляем расчет процентов по вкладу: (30000*0,10*14)/365 + (35000*0,10*5)/365 + (15000*0,10*12)/365 = 212,34 рублей.

Расчет сложных процентов по вкладу

Если вам необходимо рассчитать сложные проценты по вкладу — это будет несколько сложнее. Для этого используется следующая формула.

Формула сложных процентов по вкладу:

Sп = Sв*(1+%)n-Sв

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в период капитализации в виде десятичной дроби. % = p*Nд/Nг (p — процентная ставка по вкладу в виде десятичной дроби, Nд — период капитализации в днях (месяцах), Nг — количество дней (месяцев) в году);

- n — число периодов капитализации.

Как вы видите, для расчета нам понадобится функция возведения в степень. Она есть на стандартном калькуляторе для Windows. Чтобы ее увидеть — измените через меню вид калькулятора на «инженерный». Xy — это и есть функция возведения в степень. Например, чтобы возвести 1,01 в 12 степень, нажмите на калькуляторе последовательно: 1,01 -> Xy -> 12 -> =.

Рассмотрим, как рассчитать сложный процент по вкладу по формуле сложных процентов на примере.

Пример. Вопрос: Я оформляю вклад в сумме 50000 рублей на год под 15% годовых с ежемесячной капитализацией процентов. Сколько процентов я получу за все время?

Ответ: Сначала рассчитаем процентную ставку в период капитализации, то есть, в один месяц: % = 0,15*1/12 = 0,0125. Теперь произведем расчет процентов по вкладу с капитализацией: 50000*(1+0,0125)12 — 50000 = 8037,73 рубля.

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС — будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

https://www.youtube.com/watch?v=dVz0m8B9SS4

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

- Кпер — количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

- Плт — ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

- Пс — нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период — будущую стоимость вклада. Если вычесть из нее начальную сумму вклада — вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад вместе с процентами или 8037,73 рубля только проценты.

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте.

Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Поэтому я настоятельно рекомендую производить расчет процентов по депозиту самостоятельно, при помощи вышеизложенных формул и методов, а затем делать проверку, внося данные в депозитный калькулятор банка.

Если рассчитанные суммы совпадут — значит, банк считает проценты по вкладу честно, если там они получатся меньше — значит, расчет процентов по вкладу производится по какой-то другой методике, указанной в договоре, которая вам не выгодна.

В последнее время подобные случаи можно наблюдать довольно часто: банки рекламируют одну процентную ставку, а по факту получается на 1-2% годовых меньше.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.