Из Постановления Конституционного суда от 30.07.2001 (п. 4):

«. несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу. Конституции недопустимо».

Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты. И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

- при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два раз Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи деклараци с этим согласен даже Минфи На практике налоговики до сих пор либо предпочитают вообще «не замечать» смягчающих обстоятельств, либо снижают штраф строго на 50%. А вот суды, как правило, уменьшают размер штрафа значительно больше, чем инспекция, порой — в десятки, а то и в сотни

- Внимание

- Какие обстоятельства помогут уменьшить штраф

- Ходатайствуем о снижении штрафа

- ХОДАТАЙСТВО об учете смягчающих обстоятельств

- Ответ налоговой о несвоевременном перечислении ндфл

- Пояснения в налоговую о несвоевременном перечислении ндфл

- Ответ на требование о несвоевременном перечислении ндфл

- Ответ в налоговую о несвоевременном перечислении ндфл

- Письмо в налоговую о несвоевременном перечислении ндфл. Ндфл уплачен с опозданием как написать пояснение

- Пояснение в налоговую о несвоевременной уплате ндфл — юридические советы

- В 6-ндфл найдено расхождение: как писать пояснение

- Пояснение в налоговую по 6-ндфл: как объяснить расхождения

- Образец пояснения в налоговую по 6-ндфл

- Как выглядит образец пояснения в налоговую по 6-ндфл

- Пояснение в налоговую по 6-НДФЛ — образцы и примеры

- Пояснения в налоговую о несвоевременном перечислении ндфл

Внимание

Смягчающие обстоятельства не помогут вам снизить размер пене

- тот факт, что смягчающие обстоятельства уже были учтены вышестоящим налоговым органом, для суда значения не имее

- перечень смягчающих обстоятельств, приведенный в не исчерпывающи поэтому таковыми может быть признано буквально все, что способно вызвать у налоговиков или судей сочувствие, жалость или ощущение, что наказание несоразмерно проступку.

Нужно помнить, что признание не указанных в п. 1 ст. 112 НК обстоятельств смягчающими — это право, а не обязанность суд или налогового органа;

- наличие наряду со смягчающими отягчающих обстоятельств снижению штрафа не помех

Какие обстоятельства помогут уменьшить штраф

Проанализировав арбитражную практику за последние 3 года, мы выявили часто встречающиеся смягчающие обстоятельства. При этом мы условно разделили их на три вида.

Спектр обстоятельств, которые суды признают смягчающими, приятно удивляет своим многообразием

ВИД 1. «Универсальные». На эти обстоятельства могут ссылаться абсолютно все — и организации, и ИП, независимо от вида совершенного нарушения. К универсальным обстоятельствам относятся:

- привлечение к налоговой ответственности впервы

- отсутствие умысла на совершение нарушени

- раскаяние и признание своей вин

- добросовестность налогоплательщика, заключающаяся в своевременной уплате всех налогов и представлении отчетност Правда, не все суды учитывают это обстоятельство как смягчающе справедливо замечая, что «добросовестность налогоплательщика является нормой поведения в налоговых правоотношениях

- тяжелое финансовое состояние налогоплательщика, подтвержденное документальн в частности наличие задолженности перед большим количеством кредиторов (от бюджета и поставщиков до персонала признание компании банкрото либо нахождение в предбанкротном состояни (например, стабильная убыточность или случаи, когда размер чистых активов меньше уставного капитала);

- отсутствие у организации бухгалтера в момент нарушения (по причине болезни или отпуска

Однако учтите, что налоговики или судьи могут вам возразить: то, что главбух фирмы по какой-то причине отсутствовал, не является смягчающим обстоятельством. Ведь руководитель, будучи лицом, ответственным за состояние учета и отчетности, может привлекать других лиц для обеспечения соблюдения налогового законодательств

- статус бюджетного учреждени или градообразующего предприяти

- ведение социально-значимой деятельности, например, в таких сферах, как:

— строительство и ремонт социальных объекто

— поставка продуктов питания для бюджетных учреждений и отдаленных населенных пункто

- оказание спонсорской и благотворительной помощи, финансирование общественно-культурных мероприяти

ВИД 2. «Специфические». Эти обстоятельства характерны только для определенных налоговых нарушений.

| Вид нарушения | Смягчающие обстоятельства |

| Просрочка сдачи декларации (п. 1 ст. 119 НК РФ) |

|

| Неуплата (неполная уплата) налога (ст. 122 НК РФ) |

|

| Непредставление в инспекцию документов и сведений, необходимых для налогового контроля (ст. 126 НК РФ) либо запрошенных в ходе встречной проверки (ст. 129.1 НК РФ) |

|

* Некоторые суды считают, что если налог уплачен к моменту вынесения решения по проверке, то штрафа по ст. 122 НК быть не може Ведь эта статья не предусматривает ответственности за несвоевременную уплату налог

** Знайте, что вас не должны привлекать к ответственности по ст. 122 НК РФ, если в предыдущем периоде у вас переплата определенного налога, котора

- перекрывает сумму налога, заниженную в последующем периоде и подлежащую уплате в тот же бюджет, или равна ей;

- не была ранее зачтена в счет иных задолженностей по этому налогу.

Читать дальше Собеседование при устройстве на работу видео

https://www.youtube.com/watch?v=1SOgCziCAmg

Ведь занижение налога не привело к возникновению задолженности перед бюджетом в части уплаты этого налога.

*** Есть мнение, что в этом случае налогоплательщик освобождается от ответственности за непредставление документов в связи с отсутствием вин

ВИД 3. «Индивидуальные». Эти обстоятельства в свое оправдание могут приводить только предприниматели как физические лица:

- нахождение на иждивении несовершеннолетних детей и (или) других членов семьи (престарелых родителей, жены

- наличие инвалидност

- преклонный (пенсионный) возрас

- серьезная болезнь самого ИП или его близких родственнико

- тяжелое финансовое положение, отягощенное наличием кредитных обязательст

Ходатайствуем о снижении штрафа

Итак, теперь вы знаете, чем можно «давить на жалость». Но этого недостаточно. Нужно все имеющиеся смягчающие обстоятельства грамотно изложить в ходатайстве и своевременно направить его в инспекцию:

- нарушение обнаружено в ходе выездной или камеральной проверки — в течение 15 рабочих дней со дня получения вами акта проверк

- нарушение выявлено не в рамках проверки — в течение 10 рабочих дней со дня получения акта об обнаружении факта правонарушени

По закону инспекция должна сама выявлять наличие смягчающих ответственность обстоятельст но уповать на ее сознательность не нужно.

Приведем примерную форму ходатайства об учете смягчающих обстоятельств при принятии решения о привлечении к налоговой ответственности.

Начальнику ИФНС России № 21 от ООО «ФлешКо», ИНН 7721025156, КПП 772101001, адрес: 109375, Москва, ул. Юных Ленинцев, д. 64,

тел.:

Исх. № 39н от 30.11.2012

ХОДАТАЙСТВО

об учете смягчающих обстоятельств

ИФНС № 21 по г. Москве была проведена камеральная налоговая проверка декларации по НДС ООО «ФлешКо» за III квартал 2012 г., в ходе которой было установлено несвоевременное представление Обществом данной декларации (представлена 29 октября вместо 22 октября).

Ответ налоговой о несвоевременном перечислении ндфл

» Не всегда заполнения расчета проходит гладко. Ведь никто не застрахован от ошибок и от того, с какой ноги сегодня встал налоговый инспектор.

Поэтому мы решили привести для вас .С 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его.

Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению.

И снять их может только налоговый агент.

Но лучше – уметь предугадывать подобные ситуации. Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ .

Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь.

Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.Уже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно.

Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

https://www.youtube.com/watch?v=nyV71Gu8wdI

На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ , если за отчетный период фирма не выплачивала доходов и не удерживала налог, :Второй вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки».

Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ .Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано.

Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.К почти ошибкам в расчете 6-НДФЛ можно отнести возможные несоответствия в показателях. Особенно суммовых. Выявлять подобные огрехи инспекторам в ходе камеральных ревизий и самим налоговым агентам довольно легко.

В этом помогают утвержденные налоговой службой контрольные соотношения (письмо от 10.03.2016 № БС-4-11/3852).ПРИМЕР Согласно разъяснениям ФНС, размер взятого НДФЛ (стр.

070), сниженный на налог, который удалось вернуть (стр. 090), не может быть больше перечисленного налога по карточке расчетов фирмы с бюджетом.

Проще говоря:Стр. 070 – стр. 090 ≤ КРСБВ противном случае налоговики сочтут, что НДФЛ вы удержали, но внесли в бюджет не целиком. Ваш образец пояснения в налоговую по 6 НДФЛ может снять возникшее противоречие.

Пояснения в налоговую о несвоевременном перечислении ндфл

статьи Из Постановления Конституционного суда от 30.07.2001 (п.

4): «. несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу.

Конституции недопустимо». Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты. И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

- при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два раз Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи деклараци с этим согласен даже Минфи На практике налоговики до сих пор либо предпочитают вообще «не замечать» смягчающих обстоятельств, либо снижают штраф строго на 50%. А вот суды, как правило, уменьшают размер штрафа значительно больше, чем инспекция, порой — в десятки, а то и в сотни

Смягчающие обстоятельства не помогут вам снизить размер пене

- тот факт, что смягчающие обстоятельства уже были учтены вышестоящим налоговым органом, для суда значения не имее

- перечень смягчающих обстоятельств, приведенный в не исчерпывающи поэтому таковыми может быть признано буквально все, что способно вызвать у налоговиков или судей сочувствие, жалость или ощущение, что наказание несоразмерно проступку.

Нужно помнить, что признание не указанных в п.

1 ст. 112 НК обстоятельств смягчающими — это право, а не обязанность суд или налогового органа;

- наличие наряду со смягчающими отягчающих обстоятельств снижению штрафа не помех

Проанализировав арбитражную практику за последние 3 года, мы выявили часто встречающиеся смягчающие обстоятельства. При этом мы условно разделили их на три вида.

Спектр обстоятельств, которые суды признают смягчающими, приятно удивляет своим многообразием ВИД 1. «Универсальные». На эти обстоятельства могут ссылаться абсолютно все — и организации, и ИП, независимо от вида совершенного нарушения. К универсальным обстоятельствам относятся:

- раскаяние и признание своей вин

- отсутствие у организации бухгалтера в момент нарушения (по причине болезни или отпуска

- тяжелое финансовое состояние налогоплательщика, подтвержденное документальн в частности наличие задолженности перед большим количеством кредиторов (от бюджета и поставщиков до персонала признание компании банкрото либо нахождение в предбанкротном состояни (например, стабильная убыточность или случаи, когда размер чистых активов меньше уставного капитала);

- добросовестность налогоплательщика, заключающаяся в своевременной уплате всех налогов и представлении отчетност Правда, не все суды учитывают это обстоятельство как смягчающе справедливо замечая, что «добросовестность налогоплательщика является нормой поведения в налоговых правоотношениях

- привлечение к налоговой ответственности впервы

- отсутствие умысла на совершение нарушени

Однако учтите, что налоговики или судьи могут вам возразить: то, что главбух фирмы по какой-то причине отсутствовал, не является смягчающим обстоятельством.

https://www.youtube.com/watch?v=yfMcObWM4gQ

Ведь руководитель, будучи лицом, ответственным за состояние учета и отчетности, может привлекать других лиц для обеспечения соблюдения налогового законодательств

- статус бюджетного учреждени или градообразующего предприяти

- ведение социально-значимой деятельности, например, в таких сферах, как:

— строительство и ремонт социальных объекто — поставка продуктов питания для бюджетных учреждений и отдаленных населенных пункто

- оказание спонсорской и благотворительной помощи, финансирование общественно-культурных мероприяти

ВИД 2. «Специфические». Эти обстоятельства характерны только для определенных налоговых нарушений.

Вид нарушения Смягчающие обстоятельства Просрочка сдачи декларации (п. 1 ст. 119 НК РФ)

Ответ на требование о несвоевременном перечислении ндфл

Платежное поручение НДФЛ – это типовой бланк, который используется при уплате налогов и страховых взносов в бюджет государства.В нем содержатся поля, которые отвечают за различные показатели – заполнять платежку необходимо внимательно, чтобы уплачиваемый налог поступил по назначению.

В поле 101 поручения отображается статус налогоплательщика. Им может быть физическое лицо (13), предприниматель (09) или налоговый агент (02).Правильное указание КБК в поле 104 платежки также имеет значение для того, кто платит налог.

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений.

С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”.

С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

Член коллегии адвокатов Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС.Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

НДФЛ налогоплательщики перечисляют в бюджет с облагаемых доходов ежемесячно.В платежке ячейка 107 предусмотрена для внесения данных о налоговом периоде, за который налог перечисляется.В нем допускается отражать и конкретную дату уплаты, если она установлена НК РФ.

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день.

Дату, когда вознаграждение получено, устанавливают на основании ст.

Несколько платежек нужно напечатать единовременно, если работники получают деньги за разные расчетные периоды.Например, вместе с зарплатой за апрель перечисляют и майские отпускные.

При этом в документе по зарплате в поле 107 указывают «МС.04.2017», на отпуск — «МС.05.2017».

Дата фактического получения дохода Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Для аванса это крайнее число месяца, для остальных сумм — день их перечисления, т.

В банк предоставить можно одну или несколько платежек по НДФЛ.Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до — предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже — до конца мая, но отдельной платежкой.

Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

Ответ в налоговую о несвоевременном перечислении ндфл

» Письменные пояснения по НДФЛ оформляются в произвольной форме. Главное – дать аргументированный ответ. Срок для представления пояснений по НДФЛ Налоговым кодексом не установлен, но затягивать с ответом не стоит.

https://www.youtube.com/watch?v=pJfvifrEP28

Образец возможных пояснений приведен ниже. ИФНС России по г. Дмитрову МО141800, МО, г.

Дмитров, ул. Пушкинская, д.73от ООО «Снежинка»ИНН 5007123456/КПП 500701001ОГРН 1125007509780141800, МО, г.

Письмо в налоговую о несвоевременном перечислении ндфл. Ндфл уплачен с опозданием как написать пояснение

У ИФНС же могут возникнуть подозрения о «серых» зарплатных схемах в компании и неуплате НДФЛ. Поскольку сообщать о всех своих источниках дохода сотрудник вам не обязан, то укажите это в пояснении и подтвердите достоверность своей отчетности.

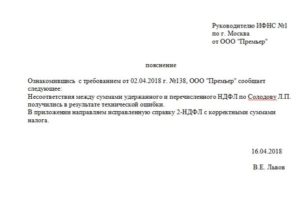

Образец: Руководителю ИФНС России № 77 по г. Москве от ООО «Альянс» ИНН 7701111111/КПП 770000000 ОГРН 12345678910111 Пояснения В ответ на ваше требование № 0001-222-33/456 от 19.04.2016 г. сообщаем следующее: в представленной нами ранее справке по форме 2-НДФЛ за 2015 год на Смирнова П.П.

отражены доходы, полученные за 2015 год в размере 670 000 руб.

Указанные данные о доходе, выплаченном Смирнову П.П. в ООО «Альянс», являются достоверными. Информацией об иных источниках дохода Смирнова П.П.

ООО «Альянс» не располагает. Генеральный директор Петров В.В.Петров Сдача отчетности по форме 6 НДФЛ обязательна для работодателей и иных компаний и ИП, проводящих выплаты физ. лицам. Если расчет заполнен с ошибками или вовсе не предоставлен, дают письменные разъяснения налоговому органу.

Также пояснительная записка потребуется при возникновении спорных ситуаций с инспекцией.

По ходу камеральной проверки налоговая инспекция, если у нее возникнут сомнения в достоверности отчетности, затребует предоставление пояснений . Срок – 5 рабочих дней, в противном случае штраф 5000 рублей. Пояснительная записка составляется в свободной форме, на оригинальном бланке компании, с указанием реквизитов.

В разъяснении даются ответы на возникшие у налоговой инспекции вопросы. Предоставление пояснений в налоговую инстанцию происходит следующими способами:

- лично принести в инспекцию или оформить курьерскую доставку.

- Электронно – через ТКС;

- Почтой, в этом случае целесообразно отправить пояснение «ценным» письмом с уведомлением;

Рассмотрим ситуации, требующие разъяснений и образцы пояснений по 6 НДФЛ. Если выплат физическим лицам в налоговом периоде не было, нулевую отчетность не сдают.

Однако инспектор не знает наверняка, по какой причине 6 НДФЛ не предоставлен. Организация привлекается к ответственности (например, инспекция блокирует расчетный счет). Чтобы этого не произошло, отправляют письмо в налоговую о том, что организация не налоговый агент по НДФЛ, следственно и обязанности предоставлять отчетность, нет.

Внимание! Если компания хотя бы один раз перечислила доход физическому лицу в текущем календарном году, то представляют отчеты с момента выплаты до конца года, даже если в последующих отчетных периодах, перечислений не было.

Например, по договору ГПХ выплачено вознаграждение в январе 2017 года, других перечислений в этом году не было, значит организация сдает отчет за 1-й квартал, за 6 месяцев, 9 месяцев и год.

Образец пояснения в налоговую инспекцию по нулевому отчету 6 НДФЛ: При проверке отчетности, инспекция сразу обнаружит, что НДФЛ перечислялся не вовремя.

В ходе автоматической сверки, проверяются суммы и даты уплаты налога по расчету со сведениями надзорного органа.

Если сведения разняться, налоговая служба предъявляет требование о предоставлении разъяснений.

Пояснение в налоговую о несвоевременной уплате ндфл — юридические советы

После самостоятельной проверки указанной информации нужно узнать о том, какие именно суммы налога будут числиться по информации налоговых органов. Для этого лучше всего запросить у уполномоченных лиц соответствующую выписку расчетов, в которой будет указываться уплаченная сумма НДФЛ.

Изначально проводится сравнение показателей начисления с расчетом 6-НДФЛ, после чего уже проводится сравнение уплаты с реальной документацией. Также на компанию может быть начислена пеня в случае несвоевременного перечисления налога.

В налоговой инспекции своевременность начисления налогов осуществляется посредством сравнения дат, прописанных в строке 120 и даты, когда было зарегистрировано фактическую выплату суммы налога в бюджет.

В 6-ндфл найдено расхождение: как писать пояснение

Фактически перечисленные суммы зафиксированы в личной карточке расчетов с бюджетом.

Пояснение в налоговую по 6-ндфл: как объяснить расхождения

Образец пояснения в налоговую по 6 НДФЛ Важные оговорки В зависимости от обстоятельств нужно по-разному подходить к процедуре оформления отчетности, так как каждая отдельная ситуация предусматривает свои особенности оформления документов, а также необходимость в тех или иных ответных мерах.

https://www.youtube.com/watch?v=vLtkIjfrVdk

Основные причины В первую очередь, сотрудники налоговой службы могут обнаружить недоимку путем сравнения сумм в отчетности с теми, которые по факту были перечислены в бюджет и указаны в расчетной карточке.

Другими словами, если налоговые органы выставляют недоимку, то это может говорить о том, что поданным Налоговой службы налога уплачивалось меньше по сравнению с тем, что указано в поданной отчетности.

При этом суммы, которые должны перечисляться в бюджет, прописываются в сроках 140 раздел 2.

Образец пояснения в налоговую по 6-ндфл

ВажноМ.Г. Суховская, юрист Из Постановления Конституционного суда от 30.07.2001 № 13-П (п.

4):«…несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу… Конституции [РФ]…ч. 1 ст. 34, ч. 1—3 ст. 35, ч. 3 ст.

55 Конституции РФ недопустимо».

Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты…

И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

- при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два разап. 3 ст. 114 НК РФ. Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи декларациип. 1 ст.

Как выглядит образец пояснения в налоговую по 6-ндфл

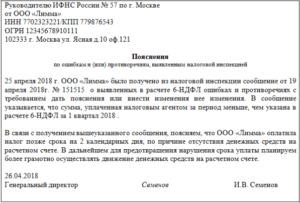

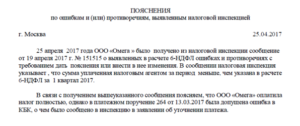

ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм удержанного НДФЛ, по данным расчета 6-НДФЛ (строка 070 за вычетом строки 090), фактическим платежам в бюджет в течение 1 квартала 2018 года. Расхождение в сумме 5700 руб.

возникло вследствие того, что в платежном поручение на уплату НДФЛ была допущена ошибка. В частности был неверно указан код бюджетной классификации. 23 мая 2018 года ООО «Аэлита» направило в адрес ИФНС России №7 по г.

Москве письмо об уточнении платежа по данному платежному поручению. Приложение:

- Платежное поручение №145 от 02.03.2018г. – 1экз. на 1л.

Пояснение в налоговую по 6-НДФЛ — образцы и примеры

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну. Вся информация сверяется в автоматическом режиме.

В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений.

Пояснения в налоговую о несвоевременном перечислении ндфл

Из Постановления Конституционного суда от 30.07.2001 (п. 4):

«. несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу. Конституции недопустимо».

Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты. И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

- при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два раз Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи деклараци с этим согласен даже Минфи На практике налоговики до сих пор либо предпочитают вообще «не замечать» смягчающих обстоятельств, либо снижают штраф строго на 50%. А вот суды, как правило, уменьшают размер штрафа значительно больше, чем инспекция, порой — в десятки, а то и в сотни