>Акт инвентаризации резерва на оплату отпусков бланк

- Акт инвентаризации отпускного резерва

- Инвентаризация резерва на оплату отпусков — образец

- Годовая инвентаризация расчетов и резервов

- Инвентаризация резерва на оплату отпусков (образец приказа)

- Инвентаризация оценочных обязательств по отпускам — образец

- Порядок оформления инвентаризации резервов предстоящих расходов на оплату отпусков

- Акт инвентаризации резервов на предстоящую оплату отпусков

- Инвентаризация резерва на оплату отпусков

- Счет 96 «Резервы предстоящих расходов» корреспондирует со следующими счетами Плана:

- Инвентаризация отпускного резерва на конец года

- Учет «по умолчанию»

- Инвентаризация резерва на оплату отпусков: образец — Предприятие Инфо

- Инвентаризация резерва на оплату отпусков – механизм выполнения

- Алгоритм действий для проведения инвентаризации отпускного резерва:

- Инвентаризация резерва на оплату отпусков – образец

- Инвентаризация резерва на оплату отпусков

- Кому необходимо создавать резерв?

- Как часто следует создавать резерв?

- Как рассчитывается резерв?

- Выполнение инвентаризации в предприятии

- Счет 96 “Резервы предстоящих расходов”

- Счет 96 “Резервы предстоящих расходов” корреспондирует со следующими счетами Плана:

- Инвентаризация резерва отпусков образец

- Что представляет собой проведение инвентаризации по отпускным резервам?

- Каким образом рассчитать ежемесячные отчисления в резерв на оплату отпусков?

- Инвентаризация резерва на оплату отпусков образец

- Кто обязан создавать резерв отпусков

- Как часто создавать резерв

- Резерв по отпускам в бухгалтерском учет и отчетности

- Резерв на оплату отпусков: проводки по использованию

- Как рассчитать резерв отпусков

- Способ 1

- Способ 2

- Инвентаризация резерва на оплату отпусков: образец

- Инвентаризация резерва на оплату отпусков: образец проведения — Дело

- Инвентаризация оценочных обязательств по отпускам — образец (2019 — 2020)

- Что такое обязательства (резервы) по отпускам?

Акт инвентаризации отпускного резерва

Для этого применяется следующая формула:

х 100% = процент ежемесячных отчисленийВозможный размер расходов утверждается учетной политикой. Такую сумму можно определить следующими способами:

- принимать во внимание число отпускных, запланированных на год (можно воспользоваться графиком отпусков) и среднего показателя заработка работников.

- использовать сведения за прошлый год;

Возможной суммой расходов является предельная величина резервных отчислений.

Это означает, что отчисления необходимо проводить до момента, пока их сумма не сравняется с предельной величиной.Предполагаемый размер трат для оплаты труда также определяется несколькими вариантами:

- принимаются во внимание сведения за прошлый год;

- использовать данные об оплате труда за текущий год.

Инвентаризация резерва на оплату отпусков — образец

Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Годовая инвентаризация расчетов и резервов

О порядке проведения инвентаризации основных средств и МПЗ читайте в РНК, 2011, N 1-2.

— Примеч. ред.В результате расчетов с юридическими и физическими лицами у организации может возникать дебиторская либо кредиторская задолженность.

Напомним, что дебиторская задолженность — это сумма средств, которая причитается данной организации от других юридических или физических лиц, а кредиторская задолженность — сумма средств, которую данная организация должна юридическим и физическим лицам.Примечание.

Согласно п. 1.2 Методических указаний дебиторская задолженность относится к имуществу организации, а кредиторская задолженность и резервы — к финансовым обязательствам.

В ходе годовой инвентаризации расчетов проверяется правильность и обоснованность дебиторской и кредиторской задолженности, которая числится у организации, а также выявляется дебиторская и кредиторская задолженность с истекшим сроком исковой давности.

Инвентаризация резерва на оплату отпусков (образец приказа)

Благодаря этому можно узнать разницу. Существует два варианта:

- объем затрат на отпуска стал больше резерва, начисленного за нынешний год;

- размер резерва на конец года больше, чем затраты на отпуска.

В первой ситуации сумма превышения должна быть включена в структуру затрат на оплату работы, а во второй – отрицательная разница должна включаться в структуру внереализационной прибыли.

3 ст. 324.1 НК. Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы.

При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва.

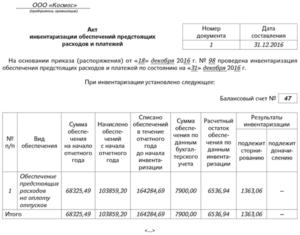

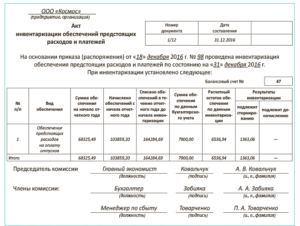

По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт. Утверждение руководителем обязательств с определением срока мероприятия и состава комиссии.

– данные сверяются в общем по сотрудникам.

Инвентаризация оценочных обязательств по отпускам — образец

Подписывайтесь на наш канал в Яндекс.

Дзен! Показатель РО (СТР N) считается по формуле: РО (СТР N) = РД × (СЗ / КОЭФ), где: РО (СТР N) — резерв по отпускам по группе должностей (структурному подразделению); РД — количество неиспользованных дней отпуска работников подразделения (или человеко-дней) на дату формирования резерва; СЗ — средняя зарплата (плюс страховые взносы с суммы) в подразделении с начала года по дату формирования резерва; КОЭФ — фиксированный коэффициент для расчета отпускных (в 2019 году составляет 29,3). Проведение инвентаризации оценочных обязательств по отпускным будет заключаться в сопоставлении: учетной величины резерва по отпускам, зафиксированной на счете 96; актуальной расчетной величины резерва (того, каким он должен быть по состоянию на конец отчетного периода).

Порядок оформления инвентаризации резервов предстоящих расходов на оплату отпусков

Это объясняется прежде всего тем, что цели создания «отпускного» резерва в бухгалтерском и налоговом учете разнятся.

— Статьи Проведение инвентаризации расчетов с персоналом Следует отметить, что проверка состояния расчетов с персоналом является неотъемлемой частью инвентаризации, проводимой перед составлением годовой отчетности.

https://www.youtube.com/watch?v=sK2lswEfVsQ

В настоящее время действуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Акт инвентаризации резервов на предстоящую оплату отпусков

В свою очередь, в налоговом учете отпускные «резервируются» с тем, чтобы равномерно учитывать расходы на отпуска в течение года. При формировании «отпускного» резерва фактически выплаченные отпускные и соответствующие суммы страховых взносов списываются за счет этого резерва.

Списание производится до тех пор, пока сумма начисленного с начала года резерва не достигнет предельной величины отчислений в резерв — с этого момента отчисления в резерв не производятся.

Обратите внимание! Компенсации за неиспользованный отпуск и начисленные на них страховые взносы не могут быть списаны за счет резерва предстоящих расходов на оплату отпусков (см.

Инвентаризация резерва на оплату отпусков

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции, в частности, со счетами: 70 «Расчеты с персоналом по оплате труда» — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Счет 96 «Резервы предстоящих расходов» корреспондирует со следующими счетами Плана:

по дебету

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 08 «Вложения во внеоборотные активы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу»

- 97 «Расходы будущих периодов»

Инвентаризация отпускного резерва на конец года

В налоговом учете, в отличие от бухгалтерского, создание резерва под предстоящие расходы на оплату отпусков является правом организации, а не обязанностью. Это объясняется прежде всего тем, что цели создания «отпускного» резерва в бухгалтерском и налоговом учете разнятся.

В бухучете отражать оценочное обязательство по оплате отпусков необходимо для того, чтобы перед пользователями бухгалтерской отчетности предстала реальная картина финансового состояния компании.

В свою очередь, в налоговом учете отпускные «резервируются» с тем, чтобы равномерно учитывать расходы на отпуска в течение года. При этом на конец года необходимо провести инвентаризацию этого резерва.

А порядок учета результатов данного мероприятия зависит от того, продолжит ли компания «резервировать» отпускные или же откажется от создания данного резерва.

https://www.youtube.com/watch?v=CaXP_c27d9U

Положениями гл. 25 Налогового кодекса (далее — Кодекс) предусмотрено два варианта учета для целей налогообложения прибыли отпускных выплат.

Учет «по умолчанию»

Расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ, согласно п. 7 ст. 255 Кодекса относятся к расходам на оплату труда. При применении метода начисления в соответствии с п. 1 ст.

272 Кодекса «отпускные» признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Иными словами, в случае, если отпуск сотрудника «переходит» из одного отчетного периода в другой, то при исчислении налога на прибыль такие отпускные необходимо «разнести» на разные периоды исходя из количества дней отпуска, которые приходятся на каждый из них (см., напр., Письмо Минфина от 25 октября 2016 г. N 03-03-06/2/62147).

Инвентаризация резерва на оплату отпусков: образец — Предприятие Инфо

Перед формированием итоговой годовой отчетности проводится инвентаризация резерва на оплату отпусков. Основная цель подобного мероприятия – выявление сумм перерасхода или недоиспользования средств и корректировка базы для налогообложения.

Инвентаризация резерва на оплату отпусков – механизм выполнения

Право налогоплательщиков на образование отпускных резервов предусмотрено стат. 324.1 НК. Порядок учета таких операций, включая ежемесячный процент и предел отчислений, необходимо закрепить в учетной политике. Согласно актуальным законодательным нормам организации не обязаны применять резервирование, а те, кто работает по кассовому методу воспользоваться указанной льготой не могут.

Если же предприятие создает резерв отпускных расходов, проведение инвентаризации обязательств является обязательным по п. 3 ст. 324.1 НК.

Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы.

При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва. По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт.

Алгоритм действий для проведения инвентаризации отпускного резерва:

- Утверждение руководителем приказа о предстоящей инвентаризации обязательств с определением срока мероприятия и состава комиссии.

- Проведение инвентаризации – данные сверяются в общем по сотрудникам. При наличии структурных подразделений проверка выполняется по каждому подразделению в отдельности. На основании кадровых и бухгалтерских сведений на конец года определению подлежат – неиспользованные дни отпусков; размер среднедневного заработка; величина страховых взносов; фактическая сумма резерва для оплаты дней неиспользованных на 31 декабря отпусков; результат сравнения фактической суммы резерва и созданного резерва (положительная или отрицательная разница).

- Итоговое заключение в виде акта или бухсправки.

Инвентаризация резерва на оплату отпусков – образец

Предположим, торговая компания провела инвентаризацию отпускного резерва на 31.12.16 г. По результатам определено, что сумма остатка резерва составляет 115 400 руб. На конец года числится неиспользованных отпускных дней количеством 85 дн. Размер среднедневной зарплаты необходимо определить из среднемесячной зарплаты, которая равна 35 700 руб. Расчет выполняется таким образом:

- Среднедневная зарплата = 35 700 руб. / 29,3 = 1218,43 руб.

- Фактически рассчитанная сумма резерва = (1218,43 х 85) + (103567 х 30,2 %) = 134 844,23 руб.

То есть, величина резерва фактического складывается из суммирования отпускных и страховых взносов по общему тарифу в 30,2 % (с учетом травматизма в 0,2 %).

Следовательно, на конец года образуется превышение между заложенным резервом и фактическим в 19 444,23 руб. (134 844,23 – 115 400). Доначисление на следующий год производится проводкой:

Инвентаризация резерва на оплату отпусков

Резервом на оплату отпусков является расчет расходов, с которыми придется столкнуться предприятию, оплачивая будущие отпуска своих подчиненных. Из этого резерва осуществляется также выплата компенсаций и взносов. Но кого законодательство обязывает формировать подобные резервы? Как часто это необходимо делать? И как осуществляется расчет в резерв?

Кому необходимо создавать резерв?

Инвентаризация резерва на оплату отпусков разрешена законодательством для всех предприятий. В этот список не включены организации, которые имеют право перейти на упрощенный вид бухучета.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Целью такой инвентаризации является необходимость доказать свою платежеспособность на отчетную дату. Кроме того, резерв показывает, что организация признает обязательства по оплате будущих отпускных.

Как часто следует создавать резерв?

Законодательство требует проводить создание резерва на отчетный день. Это делать можно:

- последнего числа каждого месяца, то есть каждый отчетный день;

- последнего дня каждого квартала;

- 31 декабря, то есть один раз в год.

Последний вариант будет актуальным для тех предприятий, которые составляют годовую отчетность.

День, когда осуществляется создание резерва, утверждается учетной политикой организации.

Как рассчитывается резерв?

Инвентаризация резерва на оплату отпусков, образец которого будет представлен далее, подразумевает включение не фактически начисленных сумм отпускных, а ежемесячных сумм отчислений.

Для начала следует рассчитать процент ежемесячных отчислений. Для этого применяется следующая формула:

х 100% = процент ежемесячных отчислений

Возможный размер расходов утверждается учетной политикой. Такую сумму можно определить следующими способами:

- использовать сведения за прошлый год;

- принимать во внимание число отпускных, запланированных на год (можно воспользоваться графиком отпусков) и среднего показателя заработка работников.

Возможной суммой расходов является предельная величина резервных отчислений. Это означает, что отчисления необходимо проводить до момента, пока их сумма не сравняется с предельной величиной.

Предполагаемый размер трат для оплаты труда также определяется несколькими вариантами:

- принимаются во внимание сведения за прошлый год;

- использовать данные об оплате труда за текущий год.

Второй метод будет актуальным для предприятий, где зарплаты состоят из окладной составляющей.

Возможные расходы для оплаты труда не могут включать:

- отпускных – в случаях применения сумм оплаты заработных плат за прошлый год нужно исключить все суммы начисленных отпускных;

- выплаты для физических лиц по соглашениям гражданско-правового вида.

Сделанный расчет отчислений оформляют внутренним документом, который называется сметой.

Выполнение инвентаризации в предприятии

Инвентаризация начинается только на основании приказа руководителя. Проверка включает следующие этапы:

- определяется объем неиспользованных отпускных дней в конце года;

- рассчитывается резерв суммы страховых взносов и среднедневного заработка;

- выполняется расчет суммы, которою нужно оплатить за все неиспользованные отпуска за год, а результат сравнивается с остатком резерва;

- полученные результаты отражаются в бухгалтерских счетах.

Проводки инвентаризации резерва на оплату отпусков заполняются в зависимости от резерва остатка. Если резерв остатка больше, то заполняют проводки:

- Дт 20, 23, 25, 26, 29 и 44;

- Кт 96.

В этом случае происходит доначисление резерва на оплату отпускных.

Если же резерв остатка ниже, то заполняются следующие проводки:

- Дт 20, 23, 25, 26, 29 и 44;

- Кт 96.

В данном случае проводится сторнирование разниц сумм расходов из резерва.

Счет 96 “Резервы предстоящих расходов”

Счет 96 “Резервы предстоящих расходов” предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 “Резервы предстоящих расходов” в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 “Резервы предстоящих расходов” в корреспонденции, в частности, со счетами: 70 “Расчеты с персоналом по оплате труда” — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 “Вспомогательные производства” — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Аналитический учет по счету 96 “Резервы предстоящих расходов” ведется по отдельным резервам.

Счет 96 “Резервы предстоящих расходов” корреспондирует со следующими счетами Плана:

по дебету

- 23 “Вспомогательные производства”

- 28 “Брак в производстве”

- 29 “Обслуживающие производства и хозяйства”

- 51 “Расчетные счета”

- 52 “Валютные счета”

- 69 “Расчеты по социальному страхованию и обеспечению”

- 70 “Расчеты с персоналом по оплате труда”

- 76 “Расчеты с разными дебиторами и кредиторами”

- 91 “Прочие доходы и расходы”

- 97 “Расходы будущих периодов”

- 99 “Прибыли и убытки”

Инвентаризация резерва отпусков образец

Для целей бухгалтерского учета резерв на предстоящую оплату отпусков признается оценочным обязательством (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина РФ от 13.12.2010 г.

№167н, далее по тексту – ПБУ 8/2010). Правом не создавать отпускные резервы наделены лишь субъекты малого предпринимательства, не являющиеся эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010).

Все остальные организации должны в бухгалтерском учете резервировать суммы на оплату отпускных.

Никакой конкретной методики формирования отпускного резерва на законодательном уровне не установлено. В п.15 ПБУ 8/2010 изложен лишь общий подход к созданию оценочного обязательства: признается в бухгалтерском учете в размере, достаточном для исполнения обязательств перед работниками в части отпускных выплат на отчетную дату.

https://www..com/watch?v=upload

Алгоритм резервирования расходов на создание отпускного резерва необходимо закрепить в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1. Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета.

https://www.youtube.com/watch?v=yJiAzwtov2Q

При этом следует учитывать, что предполагаемый размер расходов на оплату труда в бухгалтерском и налоговом учете может не совпадать (некоторые расходы на оплату труда могут не признаваться в налоговом учете).

Так, суммы компенсаций, выплачиваемые работникам за задержку заработной платы, не признаются расходами в налоговом учете (Письмо Минфина РФ от 31.10.2011 г.

№03-03-06/2/164), в то время как подлежат включению в расчет среднего заработка для начисления отпускных.

УСЛУГИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА

Что представляет собой проведение инвентаризации по отпускным резервам?

https://www..com/watch?v=https:tv..com

В процессе осуществления инвентаризации резерва на оплату отпусков компания должна посчитать, какая сумма в нынешнем году была затрачена на оплату отпусков, после чего сравнить ее с размером отчислений в соответствующий резерв. Благодаря этому можно узнать разницу. Способ учесть эту разницу, находится в прямой зависимости от того, будет ли компания в будущем году формировать отпускной резерв или нет. Существует два варианта:

- объем затрат на отпуска стал больше резерва, начисленного за нынешний год;

- размер резерва на конец года больше, чем затраты на отпуска.

В первой ситуации сумма превышения должна быть включена в структуру затрат на оплату работы, а во второй – отрицательная разница должна включаться в структуру внереализационной прибыли.

Если плательщик налогов принял решение не формировать резерв на будущий год, то весь остаток резерва необходимо включить в доходы или затраты на тридцать первое декабря текущего года.

Цель инвентаризации резерва на оплату отпусков – проверка того, обоснованы ли и «реальны» ли числящиеся остатки сумм.

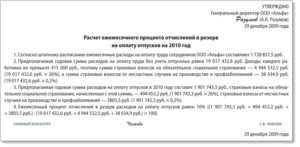

Каким образом рассчитать ежемесячные отчисления в резерв на оплату отпусков?

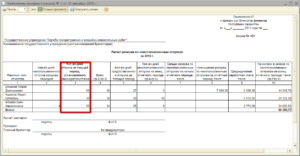

На рис. 6 представлен фрагмент закладки документа Начисление оценочных обязательств по отпускам за декабрь 2015 года из программы «1С:Зарплата и управление персоналом 8», где видно, что показатели реквизитов отличаются. Прежде значения этих показателей совпадали. Показатели тоже отличаются от показателей

Показатели Сумма резерва (исчислено) (НУ), Сумма резерва страховых взносов (исчислено) (НУ) и Сумма резерва ФСС НС и ПЗ (исчислено) (НУ) являются расчетными показателями:

- Сумма резерва (исчислено) (НУ) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) и Ежемесячного процента отчислений от ФОТ (который указывается в меню Настройка – Реквизиты организации на закладке Учетная политика и другие настройки);

- Сумма резерва страховых взносов (исчислено) (НУ) рассчитываются как произведение показателя Сумма резерва (исчислено) (НУ) и совокупного тарифа страховых взносов;

- Сумма резерва ФСС НС и ПЗ (исчислено) (НУ) рассчитываются как произведение показателя Сумма резерва (исчислено) (НУ) и ставки взносов в ФСС НС и ПЗ.

Показатели Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) соответствуют расчетным показателям и ежемесячно отражаются в учете до тех пор, пока их сумма с начала года не превысит Предельную сумму отчислений в год.

В декабре сумма показателей Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) превысила 65 000,00 руб. Программа обнаружила это превышение и автоматически уменьшила суммы, отражаемые в учете, до Предельной суммы отчислений в год. Именно поэтому резервы в декабре были отражены в меньшем размере, чем расчетные суммы.

- предполагаемая годовая сумма расходов на оплату труда с учетом начисленных взносов на обязательное пенсионное, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- предполагаемая годовая сумма предстоящих отпускных выплат с учетом начисленных взносов на обязательное пенсионное, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- процент ежемесячных отчислений в резервы (рассчитывается по формуле).

| Предполагаемый размер выплаты на предстоящий год с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний Предполагаемая сумма расходов на оплату труда на предстоящий год с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний | Х | 100% |

Теперь перейдем к вопросу определения предполагаемой годовой суммы зарплаты и выплат для расчета ежемесячного процента отчислений в резерв предстоящих выплат сотрудникам. Предполагаемая сумма ФОТ по всем работникам рассчитывается исходя из установленных окладов, планируемой индексации ФОТ, величины премий и надбавок.

Инвентаризация резерва на оплату отпусков образец

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2020 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст.

5 Федерального закона от 06.12.2011 № 402-ФЗ ).

Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

https://www.youtube.com/watch?v=ZewM8I-SOYU

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат.

Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Читайте так же: Как проверить куда перечисляется пенсия

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

situations/k501658

Инвентаризация резерва на оплату отпусков: образец

Для налога на прибыль инвентаризацию проводите на 31 декабря.

Цель — уравнять расходы на создание резерва с фактическими расходами на оплату отпусков за год.

Инвентаризация резерва на оплату отпусков: образец проведения — Дело

Для целей бухгалтерского учета резерв на предстоящую оплату отпусков признается оценочным обязательством (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина РФ от 13.12.2010 г.

№167н, далее по тексту — ПБУ 8/2010). Правом не создавать отпускные резервы наделены лишь субъекты малого предпринимательства, не являющиеся эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010).

Все остальные организации должны в бухгалтерском учете резервировать суммы на оплату отпускных.

Никакой конкретной методики формирования отпускного резерва на законодательном уровне не установлено. В п.15 ПБУ 8/2010 изложен лишь общий подход к созданию оценочного обязательства: признается в бухгалтерском учете в размере, достаточном для исполнения обязательств перед работниками в части отпускных выплат на отчетную дату.

https://www..com/watch?v=upload

Алгоритм резервирования расходов на создание отпускного резерва необходимо закрепить в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1. Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета.

https://www.youtube.com/watch?v=yJiAzwtov2Q

При этом следует учитывать, что предполагаемый размер расходов на оплату труда в бухгалтерском и налоговом учете может не совпадать (некоторые расходы на оплату труда могут не признаваться в налоговом учете).

Так, суммы компенсаций, выплачиваемые работникам за задержку заработной платы, не признаются расходами в налоговом учете (Письмо Минфина РФ от 31.10.2011 г.

№03-03-06/2/164), в то время как подлежат включению в расчет среднего заработка для начисления отпускных.

УСЛУГИ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА

Инвентаризация оценочных обязательств по отпускам — образец (2019 — 2020)

- Что такое обязательства (резервы) по отпускам?

- Что представляет собой проведение инвентаризации по отпускным резервам?

- Акт о результатах инвентаризации резервов: особенности применения

Что такое обязательства (резервы) по отпускам?

Резерв по отпускам — это оценочное обязательство, позволяющее обеспечивать расчеты по неиспользованным обязательным отпускам. Рассчитываться он может несколькими способами. Пример расчета выглядит так:

- РО (ФИРМА) = РО (СТР N1) + РО (СТР N2) … + РО СТР (Nx),

- где:

- РО (ФИРМА) — резерв по отпускам в рамках всей организации;

- РО (СТР N) — резерв по отпускам в рамках отдельной группы должностей с сопоставимой оплатой труда (как вариант — в рамках одного структурного подразделения).

- Показатель РО (СТР N) считается по формуле:

- РО (СТР N) = РД × (СЗ / КОЭФ),

- где:

- РО (СТР N) — резерв по отпускам по группе должностей (структурному подразделению);

- РД — количество неиспользованных дней отпуска работников подразделения (или человеко-дней) на дату формирования резерва;

- СЗ — средняя зарплата (плюс страховые взносы с суммы) в подразделении с начала года по дату формирования резерва;

- КОЭФ — фиксированный коэффициент для расчета отпускных (в 2019 — 2020 годах составляет 29,3).