Чиновники подготовили два глобальных нововведения в заработной плате: во-первых, МРОТ увеличивается с 1 января, а во-вторых, депутаты Госдумы РФ рассмотрят возможность введения обязательной индексации зарплаты в российских организациях.

С 01.01.2018 минималка в России составит 9489 рублей. Правительство планирует поэтапно довести МРОТ до прожиточного минимума. В январе он составит 85 % от утвержденного прожиточного минимума за 2 квартал 2018 г. (11 163 рубля).

Отразить повышение МРОТ следует уже в декабре 2018. В учреждении нужно подготовить дополнительные соглашения к действующим трудовым договорам с работниками, которые получают зарплату на уровне минималки. Также должен быть утвержден отдельный приказ руководителя о повышении МРОТ.

Напомним, что районный коэффициент не включается в минимальный размер оплаты труда, следовательно, в допсоглашениях к трудовым договорам не забудьте прописать данное условие.

- Индексация

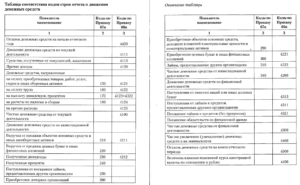

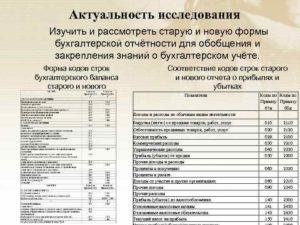

- Старый и новый баланс: сходства и различия

- Скачать отчет о финансовых результатах 2020: форма 2, бланк, образец

- Форма отчета о финансовых результатах в 2020 году

- Как заполнить отчет о финансовых результатах за 2019 год

- Доходы и расходы по обычным видам деятельности строки 2110–2200

- Прочие доходы и расходы в строках 2310–2350

- Прибыль до налогообложения в строке 2300

- Налог на прибыль в строке 2410–2460

- Чистая прибыль в строке 2400

- Расшифровка отдельных показателей бухгалтерского баланса образец

- Бухгалтерский баланс: строка 1250

- Информация об изменениях:

- С изменениями и дополнениями от:

- Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

- Упрощенный бухгалтерский баланс

- Требования к заполнению упрощенного баланса

- Бухгалтерский баланс заполненный образец

- Бухгалтерский баланс (форма 1), бланк 2019

- Актив и пассив

- Форма и порядок заполнения

- Отличительные черты действующего бухгалтерского баланса

- Порядок сдачи бухгалтерской отчетности

- Коды строк бухгалтерского баланса 2020

- Расшифровка строк баланса по счетам бухгалтерского учета, строки баланса и их обозначение

- Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

- Коды Строк Бухгалтерского Баланса за Год в 2020 году

- Бухгалтерская отчетность за 2020 год

- Инструкция по заполнению бухгалтерского баланса 2020

- Пример, как заполнить бухгалтерский баланс за 2020 год

- Строки баланса 2020: расшифровка

- Инструкция по заполнению бухгалтерского баланса

- 🔥 Видео

Индексация

Чиновники планируют сделать обязательной индексацию заработной платы наемных сотрудников для организаций и ИП. Перерасчет будет производиться на уровень роста потребительских цен один раз в год. Решение находится на рассмотрении Госдумы РФ.

Четыре основных изменения в бухучете, которые вступают в силу с января 2018 г.:

- Новые стандарты бухучета и порядок их применения (приказ Минфина от 28.04.2017 № 69н).

В силу вступают пять новых федеральных стандартов бухучета из 29, остальные 24 стандарта планируется поэтапно ввести до 2020 года.

Бухгалтерский баланс – это документ, характеризующий общее состояние активов и пассивов организации на определенный момент (дату) в денежном выражении.

Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса – показать руководителю и собственнику организации, чем он владеет или какой капитал находится под его контролем.

Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов и пр.

Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Код формы по ОКУД 0710001.

Бухгалтерский баланс состоит из 2 основных частей — актива и пассива.

В активе представлены ресурсы организации, а в пассиве — источники их формирования.

Отличительная особенность бухгалтерского баланса — равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

- I. Внеоборотные активы;

- II. Оборотные активы.

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

https://www.youtube.com/watch?v=bfpIMjtA_E8

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения — тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков.

Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

Видео:Бухгалтерский баланс. Основные элементы.Скачать

Скачать отчет о финансовых результатах 2020: форма 2, бланк, образец

Отчет о финансовых результатах за 2019 год сдают в 2020 году. Это второй по значимости отчет после баланса. Скачать бланк в excel и образец заполнения отчета о финансовых результатах — 2020 можно бесплатно. В статье есть инструкция, как правильно заполнить отдельные строки, кто сдает отчет и по какой форме.

Отчет о финансовых результатах входит в состав годовой отчетности. В нем приводят данные о доходах, расходах, финансовых результатах организации нарастающим итогом с начала года до отчетной даты.

Сдавать отчет в инспекцию должны все организации. При этом организации, которые вправе применять упрощенные способы бухучета, сдают налоговикам упрощенные формы отчетности. О том, кто вправе вести бухучет по упрощенным правилам, рассказали эксперты Системы Главбух.

Форма отчета о финансовых результатах в 2020 году

В 2020 году начнут действовать новые требования к составлению отчета о финансовых результатах (приказ Минфина от 19.04.2019 № 61н):

- отчетность можно составлять только в тыс. руб;

- ОКВЭД заменен на ОКВЭД2.

Сама форма отчета о финансовых результатах не изменилась, она состоит из 4 граф:

- пояснения к отчету;

- наименование показателя;

- код строки;

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Заполнить отчет можно с кодами строк, если отчет компания сдает в налоговую инспекцию и органы статистики или же без кодировки, если отчет предназначен для внутреннего пользования. О том, когда нужно нумеровать строки и как, рассказали эксперты Системы Главбух.

Как заполнить отчет о финансовых результатах за 2019 год

При составлении отчета о финансовых результатах в 2020 году все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус. О том, как составить отчет о финансовых результатах, рассказали эксперты Системы Главбух.

https://www.youtube.com/watch?v=_6rgGdmJw5A

Отчет о финрезультатах составляйте нарастающим итогом с начала года. В отчете за 2019 год будут такие сведения:

- в столбце 3 покажите обороты с 1 января по 31 декабря 2019 года;

- в столбце 4 покажите обороты с 1 января по 31 декабря 2018 года.

- в столбце 1 укажите номер пояснения отчету о финансовых результатах.

Рассмотрим, как правильно заполнить строки отчета о финансовых результатах в 2020 году. О том, как отражать показатели в отчете о финансовых результатах, рассказали эксперты Системы Главбух.

Доходы и расходы по обычным видам деятельности строки 2110–2200

По строкам 2110-2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи».

В строке 2110 выручку отразите без НДС и акцизов. Выручка определяется с учетом всех скидок, предоставленных организацией. Если покупателю предоставляют скидку за выполнение определенных условий договора, то выручку указывают за минусом скидки.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость. В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг.

По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией. О том, какие расходы могут быть включены в состав управленческих, рассказали эксперты системы Главбух.

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220). Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы в строках 2310–2350

Строки 2310-2350, где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы». О том, какие расходы можно отнести к прочим, рассказали эксперты Системы Главбух.

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации.

Прибыль до налогообложения в строке 2300

На основании данных, отраженных по строкам 2110-2350, рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

Налог на прибыль в строке 2410–2460

В строках 2410-2460 отражают расчеты по налогу на прибыль за отчетный период. По строке 2410 «Текущий налог на прибыль» укажите разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

По строке 2421 «Постоянные налоговые обязательства (активы)» отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения.

Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения.

Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

По строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

Чистая прибыль в строке 2400

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

| Чистая прибыль (убыток) (строка 2400) | = | Прибыль (убыток) до налогообложения (строка 2300) | + (–) | Изменение отложенных налоговых обязательств (строка 2430) | + (–) | Изменение отложенных налоговых активов (строка 2450) | + (–) | Прочее (строка 2460) | – | Текущий налог на прибыль (строка 2410) |

Проверьте, чтобы чистая прибыль (убыток), отраженная в отчете о финансовых результатах по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений).

Дорогой коллега, подпишитесь на «Главбух» со скидкой!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Видео:Бухгалтерский баланс простоСкачать

Расшифровка отдельных показателей бухгалтерского баланса образец

При предоставлении бухгалтерского баланса в налоговую инспекцию или органы статистки необходимо использовать бланки, в которых после графы «Наименование показателя» приводится графа «Код» (п. 5 Приказа Минфина от 02.07.2010 № 66н). А что отражается в бухгалтерском балансе организации по строке с кодом 1250?

Бухгалтерский баланс: строка 1250

Строка 1250 входит в состав оборотных активов организации и называется «Денежные средства и денежные эквиваленты». Как следует из названия, по этой строке отражается на отчетную дату остатки денежных средств в рублях и иностранной валюте, а также денежных эквивалентов.

Применительно к счетам бухгалтерского учета показатель строки 1250 складывается из суммы дебетового сальдо по следующим счетам (Приказ Минфина от 31.10.2000 № 94н):

- 50 «Касса» (кроме сальдо субсчета 50-3 «Денежные документы», отражаемого не по строке 1250, а в составе строки 1260 «Прочие оборотные активы»);

- 51 «Расчетные счета»;

- 52 «Валютные счета» (по курсу ЦБ на отчетную дату);

- 55 «Специальные счета в банках» (кроме сальдо субсчета 55-3 «Депозитные счета», отражаемого не по строке 1250, а в составе строк 1170 «Финансовые вложения» или 1240 «Финансовые вложения (за исключением денежных эквивалентов)» в зависимости от того, являются эти вложения долгосрочными или краткосрочными);

- 57 «Переводы в пути».

О заполнении остальных строк бухгалтерского баланса можно прочитать в нашей отдельной консультации.

https://www.youtube.com/watch?v=uEM_I8CijUE

Пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть здесь.

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным.

От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г.

Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря.

Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года.

Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Видео:Бухгалтерский баланс - просто о сложномСкачать

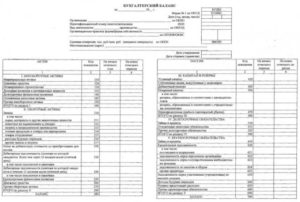

Бухгалтерский баланс заполненный образец

В соответствии с требованиями Федерального закона от 06.12.2011 № 402, все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность.

В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс.

Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2019

Действующая для отчета за 2019 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н . Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным.

Бланк пригодится также для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс.

В урезанном бланке отсутствует много строк, предусмотренных в полной версии. При этом пояснения требуются в обоих случаях.

Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

https://www.youtube.com/watch?v=Bm_Cqj-2NtU

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

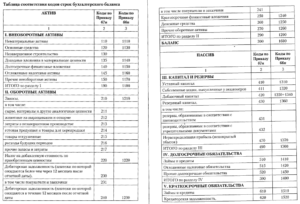

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого года;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

Отличительные черты действующего бухгалтерского баланса

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н. С 1 июня действует редакция от 19.04.2019.

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Порядок сдачи бухгалтерской отчетности

Видео:Бухгалтерский баланс в 1С 8.3 - где найтиСкачать

Коды строк бухгалтерского баланса 2020

Бухгалтерский баланс, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности.

При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой.

Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Упрощенная форма Баланса доступна по Ссылке. Рассмотрим все коды строк баланса по разделам. Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания.

Обычно это оборудование, помещения, здания, НМА и другие. Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов.

Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

о заполнения баланса с нуля: Ранее код строки состоял из трех цифр.

На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600. Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также

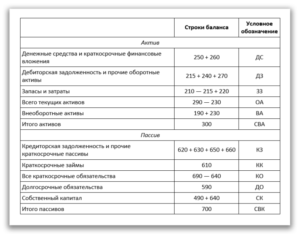

Расшифровка строк баланса по счетам бухгалтерского учета, строки баланса и их обозначение

Бухгалтер широкого профиля с 15-летним опытом.

Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы.

Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Баланс предприятия имеет множество граф и строк, каждая из которых определяет тот или иной вид финансовой операции, совершаемой со счетом предприятия. И так как их количество очень большое — обычно их шифруют в кодировку.

Для контроля таких строк необходимы знания расшифровок, а также их соответствие с государственными заданными нормами. Ведения таких балансовых счетов необходимо для последующего анализа и возможной оптимизации производительной деятельности.

Зная код счета можно понять, куда были потрачены материальные ценности организации.

Основная задача бухгалтерского баланса – показать руководителю и собственнику организации, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов и пр. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела.

С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Код формы по ОКУД 0710001. Бухгалтерский баланс состоит из 2 основных частей — актива и пассива. В активе представлены ресурсы организации, а в пассиве — источники их формирования.

Отличительная особенность бухгалтерского баланса — равенство итогов актива и пассива.

Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

https://www.youtube.com/watch?v=baxicvVFnAA

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- IV.

Долгосрочные обязательства;

- V.

Краткосрочные обязательства.

- III. Капитал и резервы;

Каждый элемент актива и пассива баланса называется статьей баланса.

Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

→ → Актуально на: 26 января 2020 г. Код строк бухгалтерской отчетности необходимо приводить в формах, представляемых в налоговую инспекцию или органы статистики. Код строки указывается после графы «Наименование показателя» ().

Перечень кодов бухгалтерской отчетности приводится в к Приказу Минфина от 02.07.2010 № 66н. Так, к примеру, строке «Кредиторская задолженность» соответствует код 1520. В соответствии с группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- долги перед прочими кредиторами.

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед участниками (учредителями) по выплате доходов;

- суммы по векселям к уплате;

- задолженность перед персоналом организации;

- авансы полученные;

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 71 «Расчеты с подотчетными лицами»;

- 70 «Расчеты с персоналом по оплате труда»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса.

Какими проводками отражается НДС с аванса, мы рассказывали в отдельном .

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т.

е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520

Коды Строк Бухгалтерского Баланса за Год в 2020 году

Организации малого бизнеса, применяющие упрощенную систему налогообложения, ведут бухгалтерию в упрощенном виде и сдают упрощенный бухгалтерский баланс.

Отличительной особенностью такого баланса является отражение финансовых данных более укрупненно: в каждой строке содержаться данный целой группы статей.

Значения округляются и указываются в тыс.

или млн. рублей. Упрощенный баланс для УСН содержит два раздела: актив и пассив. Актив содержит данные об имуществе компании, а также о его составе и стоимости.

https://www.youtube.com/watch?v=PFMCmkhWYJU

А пассив – об источниках, за счет которых данное имущество приобреталось. Одним из главных условий является равенство актива и пассива баланса.

В статье рассмотрим порядок заполнения упрощенного баланса.

Кто сдает упрощенную бухгалтерскую отчетность Некоторые компании вправе вести свою бухгалтерию в упрощенном виде и формировать упрощенную бухгалтерскую отчетность. К ним относятся следующие организации:

- малый бизнес;

- некоммерческие организации, за исключением признанных иностранными агентами.

- «Сколковцы»;

Важно!

Субъекты малого предпринимательства вправе выбрать форму для составления бухгалтерской отчетности самостоятельно. Они вправе сдавать отчетность и по общепринятым формам для обычных компаний и по упрощенным.

Исходя из этого и будет определяться состав бухгалтерской отчетности. Для малых предприятий утверждены специальные формы упрощенной отчетности, которые приведены в приложении 5 Приказа Минфина России №66н от 02.

07. 2010. Упрощенная бухгалтерская отчетность включает в себя следующее:

- Отчет о финансовых результатах.

- Бухгалтерский баланс.

Важно!

Если предприятиям необходимо указать какую-либо дополнительную информацию, а упрощенные формы отчетности нужные графы не содержат, то они вправе использовать общие формы отчетности.

Таким образом, по каким именно формам сдавать бухгалтерскую отчетность представители малого бизнеса вправе решать самостоятельно. Главное, чтобы принятое ими решение было отражено в их учетной политике.

Законодательная база При заполнении упрощенных форм отчетности следует руководствоваться следующими нормативными документами: Упрощенный баланс для УСН: требования к заполнению В годовом балансе должна содержаться информация по активам и обязательствам, которые имеются у компании на крайнюю дату отчетного года, то есть на 31 декабря.

Дополнительно в баланс вносят сведения по предыдущим периодам, то есть на 31 декабря прошлого и на 31 декабря позапрошлого годов.

Например, баланс, составляемый предприятием за 2020 год должен будет содержать данные на 31 декабря 2020 года, 31 декабря 2017 года и 31 декабря 2016 года.

Бухгалтерская отчетность за 2020 год

> > 05 июня 2020 Все материалы сюжета — над ней нам предстоит трудиться весь первый квартал 2020-го.

Она должна быть готова до конца марта, поскольку срок ее сдачи в официальные органы — 31 марта. Какие формы составлять, как их заполнить, куда сдавать, какие изменения в бухгалтерском законодательстве учесть — об этом и не только вам расскажут материалы нашей горячей подборки по отчетности-2020.

Вам помогут документы и бланки: Бухгалтерский баланс — первый и основной финансовый документ из комплекта годовой бухгалтерской отчетности за 2020 год.

По нему можно судить о финансовом положении компании, увидеть, какими активами обладает фирма, каковы ее капитал и обязательства.

Видео:Баланс. Активы. Пассивы. Прибыль - это пассив? Элементарный фин.анализ. Бухгалтерия для начинающихСкачать

Инструкция по заполнению бухгалтерского баланса 2020

›

Бухгалтерский баланс – это документ, который отображает деятельность и финансовые доходы компании, а также источники получения этих доходов и их распределение. Подытоживание результата баланса определяет экономическое и материальное положение организации на дату формирования.

Ответственность составления бухгалтерского отчета, как и всей документации, лежит на руководителе фирмы или на другом должностном лице. Также это можно доверить сторонней организации, занимающейся оказанием бухгалтерских услуг, предварительно заключив с ней договорные отношения.

Составление баланса определяется путем совокупности всех бухгалтерских отчетов, счетов, кассовых чеков, ордеров, инвентаризационных ведомостей и данных, взятых из баланса за прошлый период. должны отображать точные данные по единому принципу ведения учета.

https://www.youtube.com/watch?v=akCUBvHbPuc

В случае, если данные указаны ошибочно, баланс за этот период не сойдется. Правильно заполненный отчетный документ нужно своевременно подавать на проверку в налоговые органы. При несоблюдении срока подачи на компанию и ее руководство налагаются штрафные санкции.

Подача документации в налоговую службу является обязательной и осуществляется, даже если организация уже существует, но пока не ведет финансовой деятельности. В этом случае подается отчет с нулевым балансом.

Как происходит заполнение журнала учета трудовых книжек — смотрите в этом материале.

Пример, как заполнить бухгалтерский баланс за 2020 год

Все фирмы, которые ведут бухучет, обязаны сдавать бухотчетность вне зависимости от правового статуса и системы налогообложения. Рассмотрим, как заполнить бухгалтерский баланс за 2020 год на конкретном примере.

Заполнить бухгалтерский баланс в соответствии со всеми требованиями законодательства вам помогут его бланк и образец: Соответствует всем требованиям законодательства.

Скачать бесплатно Скачать бесплатно Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно: Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года № 66н (см.

приложение № 1 к приказу). Она включает в себя две части: актив и пассив. Актив предназначен:

- задолженности контрагентов перед компанией.

- для отражения имущества, которое принадлежит компании (основные средства, нематериальные активы, запасы, денежные средства и др.);

Пассив предназначен:

- для отражения источников, за счет которых у фирмы образовались активы (собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства).

Итог по активу всегда должен быть равен итогу по пассиву. Скачать бесплатно В заполненном бухгалтерском балансе предприятия все показатели должны быть разбиты по группам статей (см.

бланк выше). Детализацию разбивки определяют самостоятельно.

Основным критерием разбивки является существенность показателя (прим.

Строки баланса 2020: расшифровка

→ → Актуально на: 11 февраля 2020 г.

В консультации приведем расшифровку всех строк бухгалтерского баланса.

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются.

Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее . Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном . А о содержании и структуре бухгалтерского баланса рассказывали еще в одной .

Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена .

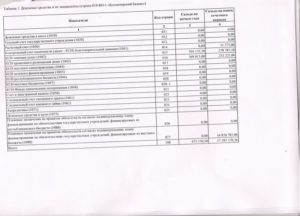

Наименование показателя Код Данные каких счетов используются Алгоритм расчета показателя Нематериальные активы 1110 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» Д04 (без учета расходов на НИОКР) – К05 Результаты исследований и разработок 1120 04 Д04 (в части расходов на НИОКР) Нематериальные поисковые активы 1130 08 «Вложения во внеоборотные активы», 05 Д08 – К05 (все в части нематериальных поисковых активов) Материальные

Инструкция по заполнению бухгалтерского баланса

30 мая 2020 0 , приведенная в этой статье, поможет быстро и без трудностей заполнить формуляр.

Также детально рассмотрен порядок заполнения бухбаланса на наглядном примере.

Как заполнить бухгалтерский баланс, должен знать каждый бухгалтер. Ведь это важнейшая форма отчетности. Бухбаланс составляется по форме, утвержденной приказом Минфина от 02.07.2010 № 66н.

Правила, устанавливающие порядок заполнения бухгалтерского баланса, описываются в ПБУ 4/99, утв.

🔥 Видео

Решение задачи по составлению бухгалтерского балансаСкачать

Занятие № 7. Бухгалтерский балансСкачать

Как на основе ОСВ заполнить бухгалтерский балансСкачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

Видеоурок «Анализ бухгалтерской (финансовой) отчетности организации»Скачать

Практика в 1С. Формирование бухгалтерского баланса | Елена Ботова. РУНОСкачать

Практическое занятие по ТБУ | Составление бухгалтерского балансаСкачать

Как закон о самозапрете на кредит оказался выгодным не нам, а банкам? Как он скажется на нас?Скачать

Как заполнить бухгалтерский баланс в 1С: Бухгалтерии предприятия 8Скачать

Бухгалтерская отчетность на УСН. Бухгалтерский баланс и отчет о финансовых результатах за год. УСНСкачать

Анализ и настройка строк для сбора 100-й формыСкачать

Бухучет для начинающих. Как читать баланс предприятияСкачать

Урок 5. Как за 5 минут заполнить правильно бухгалтерский баланс? Учет для начинающих.Скачать

Что такое бухгалтерский баланс | Как рассчитать бухгалтерский баланс | Для начинающих бухгалтеровСкачать