Для проверки финансовых операций, которые совершаются в рамках договорных отношений, организации используют форму акта сверки. Контрагент предприятия вправе согласиться с данными, представленными другой стороной или выразить несогласие с указанными сведениями. Для подтверждений каждой операции предусмотрена своя часть раздела для второй организации.

Акт сверки с указанными в нем разногласиями обычно формируется в ответ на документ, изданный с целью провести взаиморасчеты. Основной причиной составления акта является наличие расхождений в сведениях.

- Его предназначение

- Форма

- Нормативное регулирование

- Как оформить расхождения в АС

- Нужен ли отдельный акт

- Протокол разногласий

- Как отразить расхождения

- Как подписать

- Семь ловушек в акте сверки с контрагентом — как их избежать

- Ловушка № 1. В акте старые названия компаний

- Расхождения по акту сверки с контрагентом

- Что оформить при возвращении сотрудника из командировки

- Как отразить в бухучете выплаты командированному сотруднику

- Задайте свой вопрос экспертам «Системы Главбух»

- Если акт сверки с разногласиями что делать?

- Наиболее частые причины разногласий

- Назначение документа

- Кто составляет акт сверки с разногласиями

- Нормативная регламентация

- Правила составления акта сверки с разногласиями

- Графы дебет и кредит

- Сопроводительная документация

- Пример заполнения

- Правила хранения

- Как правильно подписывать акт сверки с расхождениями

- Определение сальдо конечного

- Подписывать или не подписывать

- Зачем нужен акт сверки

- Как подписать акт с расхождениями — пример

- Дебет, кредит и сальдо в акте сверки: положительное, отрицательное, конечное, развернутое

- Сальдо в акте сверки

- Начальное и конечное

- Отрицательное и положительное

- Развернутое

- Дебет и кредит в АС

- Как читать

- Как заполнить

Его предназначение

Акт сверки, имеющий разногласия, необходим для контроля всех расчетов между хозяйствующими субъектами. В ряде случаев такой документ служит сигналом для оппонента, которому необходимо предпринять определенные действия.

Это могут быть ошибки в учете, неправильное разнесение платежей (выписки) или формирование несуществующей отгрузки. Сведения с разногласиями являются основанием для повторной сверки данных и приведения учета в соответствие.

Нередко искажение реальных цифр приводит к тому, что перед кредитором возникает просроченная задолженность. По этой причине акт сверки с разногласиями позволяет укреплять финансовую дисциплину.

К оформлению и проверке данных, отраженных в таком документе, следует относиться крайне внимательно. Нередко составитель акта ставит перед собой цель не приведение в соответствие данных, а обращение в судебные инстанции. Спешить с подписанием таких бумаг обычно не торопятся, а стараются созвониться с бухгалтерией организации, которая стала инициатором создания.

Частые случаи, когда оформляется акт сверки с разногласиями:

- При необходимости получения отсрочки по конкурентным платежам. Например, оппонент доказывает конкретную оплату и хочет получить новую отгрузку;

- Когда одной из сторон крайне важно продлить сотрудничество, закрыть один из договоров или инициировать его пролонгацию;

- Одной из причин формирования акта сверки, имеющего разногласия, часто является широкий ассортимент продукции, что увеличивает вероятность ошибок в учете;

- Когда по условиям договора стоимость услуг является плавающей. Это валютные договоры или работа с товаром, у которого ежемесячно меняются физические характеристики (например, стоимость газа, которая зависит от калорийности).

Форма

Определенной формы акта нет в унифицированных бланках. Обычно он оформляется произвольно, организации могут закреплять его шаблон в своих унифицированных формах, указывая его в перечне форм учетной политики. Крайне важным при этом является учесть определенные нормы при составлении, так как на основании акта будут устраняться разногласия между хозяйствующими субъектами.

- В шапке документа указываются сквозная нумерация (новые требования), а также реквизиты документа, по которому проводится разбирательство.

- В содержательной части отражаются такие сведения как наименования предприятий, ссылка на договор (договоры) и виды расчетов (отгрузка, оплаты, пени).

Сведения, представленные в акте сверки с разногласиями обязательно должны носить характер денежных, а не натуральных.

Нормативное регулирование

Как уже было отмечено выше, формально формы акта сверки не существует. Однако именно такой бланк чаще всего предпочитают использовать бухгалтеры для подкрепления сведений в учете. Поэтому для оформления больше важна не его форма, а правильность заполнения. Отработка бланка происходит по правилам, которые указаны в действующей редакции Закона о бухгалтерском учете.

Форму акту обычно скачивают в интернете или используют автоматическое заполнение в средствах программного обеспечения. Если такого бланка нет в унифицированных формах программы 1С, его дорабатывают программисты под нужды предприятия.

Как оформить расхождения в АС

Сделать это довольно просто, так как для второй стороны договорных отношений предусматривается отдельный блок для ручного подтверждения оплат, отгрузок и штрафов.

Если бухгалтерия, получившая по почте такой акт, соглашается с данными, расхождения не отражаются.

При наличии таковых, делается отметка внизу документа, с указанием своего сальдо на начальный или конечный период, за который был сформирован акт.

https://www.youtube.com/watch?v=vdNwiXW11T8

Как составить по образцу акт расхождения, расскажет видео ниже:

Нужен ли отдельный акт

Как правило, специальный акт именно с расхождениями не формируется, ведь различия в учете еще не известны. Бухгалтерия предприятия, получив два экземпляра документа, отрабатывает их аналогичным образом.

Если какие-то данные ее не устраивают, делаются соответствующие пометки. На основании расхождений вторая сторона принимает возражения, но это вовсе не означает, что акт с замечаниями будет подписан.

Образец оформления расхождений

Протокол разногласий

В практике российских организаций такое приложение к акту сверки используется редко. Более корректно применять такой документ к соглашениям или договорам.

Для выражения разногласий обычно используют свободное поле в подвале документа. При этом текстовая часть также заверяется подписью руководителя, главного бухгалтера, скрепляется печатью.

Образец протокола можно скачать здесь.

Образец протокола

Как отразить расхождения

Стандартно, форма содержит табличную часть. Левая заполняется создателем, а вторая часть остается незаполненной, — для контрагента. Если позиций немного, бухгалтер встречающего предприятия может проставить данные напротив каждой цифры.

Если оплат и отгрузок очень много, сверку на предмет расхождений начинают с проверки входящего и исходящего сальдо. Несоответствие учетных данных отражается либо построчно, либо выносится за основную (содержательную) часть акта.

Как подписать

Организация, получившая акт и оформляющая разногласия, обязана утвердить свои замечания письменно. Если бухгалтерия уверена в своих силах, то расхождения следует заверить у руководителя и поставить печать.

Расхождения, отмеченные карандашом могут носить исключительно рекомендательный характер, можно скорее отнести к категории пометок.

О том, как сравнить АС в специальной программе, рассказывает видео ниже:

kommercheskoe-pravo/dokumentatsiya/akty/sverka/s-raznoglasiyami.html

Семь ловушек в акте сверки с контрагентом — как их избежать

Чем поможет эта статья: Составить идеальный акт сверки, который поможет вовремя учесть дебиторку и кредиторку в налоговом учете. От чего убережет: От доначислений по налогу на прибыль и споров с контрагентами.

Важная детальПодписанный акт сверки с контрагентами исключит споры с ними о сумме долга, а с налоговиками — о занижении налога на прибыль.

В ноябре—декабре компаниям надо провести сверку со всеми контрагентами за 2014 год. С одной стороны, по закону она необязательна. Бухгалтерское законодательство требует проводить инвентаризацию обязательств до составления годовой отчетности (п. 27 Положения, утв. приказом Минфина России от 29 июля 1998 г. № 34н). Но как это делать, компания вправе решить сама.

С другой стороны, чтобы добиться достоверных результатов инвентаризации, лучше свериться с контрагентами. Навести порядок в расчетах с поставщиками и покупателями нужно для того, чтобы в будущем избежать споров о сумме долга.

Кроме того, сверка поможет своевременно отразить просроченую кредиторскую задолженность в доходах, а дебиторку — в расходах.

Это исключит претензии налоговиков (подробно о списании безнадежных долгов в налоговом учете можно прочитать ниже).

Статья подскажет, где в акте сверки прячутся семь коварных ловушек, избежав которых компания сохранит хорошие отношения с контрагентами и избежит спора с ревизорами. Идеальный образец акта вы найдете ниже. Каждая ловушка в нем обозначена цифрой.

Важная детальСрок исковой давности прерывается на дату подписания акта обеими сторонами договора. То есть три года надо отсчитывать заново с более поздней из двух дат. — такими цифрами в образце обозначаются ловушки в акте сверки

Распечатать образец >>

Скачать образецв формате Word >>

Ловушка № 1. В акте старые названия компаний

Перед составлением акта надо удостовериться в том, что у контрагента не изменилось название. Например, если это акционерное общество, то оно могло в этом году сменить название. Ведь с 1 сентября 2014 года вступили в силу изменения в Гражданский кодекс РФ.

ЗАО и ОАО больше нет. Акционерное общество может быть либо публичным (ПАО), либо непубличным (АО). Внести изменения в название компании акционерные общества обязаны вместе с первым изменением в учредительные документы (п. 7 ст. 3 Федерального закона от 5 мая 2014 г.

№ 99-ФЗ).

Расхождения по акту сверки с контрагентом

После того как сотрудник вернулся из командировки, он сдает в бухгалтерию авансовый отчет. . Что оформить при возвращении сотрудника из командировки — читайте в статье.

Вопрос: Подписание акта сверки с контрагентом. При подписании акта сверки с компаниями, которые предлагают услуги авиа перевозок, возникают расхождение по времени принятия к учету актов выполненных (работ, услуг), т.к.

авансовые отчеты утверждаются по факту возвращения работников предприятия из командировок. Возможно ли подписание акта сверки с расхождением? И какой формулировкой помимо ссылки на подпункт 5 п.

7 ст 272 НК можно аргументировать сальдо конечное?

Ответ: По вопросу расхождений по акту сверки с контрагентом

Да, возможно подписание акта сверки с расхождением.

https://www.youtube.com/watch?v=8Jhgru43Y7I

Вы можете составить протокол разногласий к акту сверки с контрагентом

https://vip.1gl.ru/#/document/118/58827/

Как таковым расхождением оно не является, а возникает только в связи с тем, что авансовые отчеты утверждаются по факту возвращения сотрудников из командировок, после того как сотрудник предъявит документы, подтверждающие поездку, расходы списываются на затраты (п. 5, 7 ПБУ 10/99; подп. 5 п. 7 ст. 272 НК).

Главное, в акте сверки указать итоговую сумму долга. В этом случае можно еще добавить фразу: «Согласны с сальдо и остатками». Акт сверки, не является первичным документом, подтверждающим задолженность.

Более подробно об этом Вы можете узнать, перейдя по ссылке:

https://vip.1gl.ru/#/document/118/58827/

Подробнее об этом в рекомендациях Системы Главбух:

https://vip.1gl.ru/#/document/11/14782/

https://vip.1gl.ru/#/document/11/17667/bssPhr18/

Обоснование

Что оформить при возвращении сотрудника из командировки

Когда сотрудник принесет авансовый отчет и прилагающиеся к нему документы, выдайте ему расписку в получении. После этого приступите к проверке отчета и его бухгалтерской обработке. Суммы расходов разнесите по соответствующим статьям и спишите с подотчетного лица.

Вот основные требования, которые предъявляют налоговые инспекторы к оформлению авансового отчета и приложений к нему:

— авансовый отчет должен быть утвержден руководителем. Датой, когда при налогообложении возникают внереализационные и прочие расходы, признается день утверждения авансового отчета. Таким образом, если авансовый отчет не утвержден руководителем или уполномоченным им сотрудником (по доверенности), то признание расходов по нему спорно (подп. 5 п. 7 ст. 272 НК);

— в разработанном самостоятельно авансовом отчете должны быть указаны все необходимые реквизиты. А именно наименование и дата составления документа, название организации (Ф. И. О.

предпринимателя), наименования и суммы расходов, должности и расшифровки фамилии, имени и отчества командированного и ответственных сотрудников – бухгалтера и руководителя, их подписи (ст. 252 НК, п. 2 ст.

9 Закона от 06.12.2011 № 402-ФЗ);

— в кассовых чеках, квитанциях и других подтверждающих оплату документах должны быть указаны наименования товаров. Если же чек пробит только на определенную сумму, то сотрудник должен попросить выдать ему товарный чек.

В противном случае идентифицировать расход, а также его обоснованность нельзя. Кроме того, возместить такие суммы сотруднику вы не сможете.

А ранее выданный аванс придется удержать или оформить как другую выплату и начислить с нее страховые взносы и НДФЛ;

— принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как отразить в бухучете выплаты командированному сотруднику

После того как сотрудник вернулся из командировки, он сдает в бухгалтерию авансовый отчет. К нему прикладывает документы, которые подтверждают его расходы в командировке.

Например, билеты, чек на оплату гостиницы и др. На дату, когда утвердили авансовый отчет, начислите суточные и другие командировочные расходы (п. 16, 18 ПБУ 10/99).

Если расходы сотрудника больше, чем аванс на командировку, возместите их.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Задайте свой вопрос экспертам «Системы Главбух»

Если акт сверки с разногласиями что делать?

Создание акта сверки с разногласиями целесообразно при составлении акта сверки взаиморасчетов.

Оформляется этот документ по той причине, что одна из сторон выразила свое несогласие с данными, указанными в первоначальном документе.

Рассматриваемая бумага используется в процессе взаимодействия между коммерческими структурами, а также между предприятиями и государственными службами.

Наиболее частые причины разногласий

Причины разногласий могут быть различными. Чаще всего они заключаются в ошибках, допущенных бухгалтерами в процессе проведения расчетов. Также они могут быть связаны с расхождениями в сроках отражения, нерациональным указанием основных документов и т. д.

https://www.youtube.com/watch?v=SEeAcMKuuDA

Если в изначальном документе могут предоставляться обобщенные данные, в ходе выявления разногласий составление документа требует указания деталей.

Назначение документа

Цель составления акта сверки с разногласиями заключается в обеспечении контроля расчетов, которые были произведены между двумя предприятиями.

Также, благодаря грамотно составленному акту, можно избежать просрочек по платежам и накопления долгов. Документ играет важную роль, т. к. именно в нем фиксируются всевозможные разногласия по денежным взаимоотношениям.

Использование документа ведет к совершенствованию платежной дисциплины.

Особого внимания заслуживает содержание и оформление документа, поскольку в ряде ситуаций он имеет серьезную юридическую значимость. Чаще всего это происходит в ситуациях, когда одна из сторон по каким-либо соображениям принимает решение обратиться в суд.

Документ может оформляться по окончании года, а также за меньшие отрезки времени. Основная задача способствует упрощению ежегодной инвентаризации и предотвращению возникновения долгов. Составлять акт ежемесячно тоже можно. Это нужно делать в следующих ситуациях:

- высокая стоимость товаров, которые продаются;

- большой выбор производимой и реализуемой продукции;

- внушительные объемы продаж;

- необходимость оформления отчетных документов для руководящего аппарата или статистических органов.

Кто составляет акт сверки с разногласиями

Обязательство по оформлению документа традиционно возлагается на представителя отдела бухгалтерии, в компетенции которого – контроль платежей и проведение налоговых расчетных операций. Он подписывает документ, а впоследствии бумага удостоверяется директором (только после того, как все разногласия будут устранены).

Бухгалтер, выступая в качестве материально-ответственного лица, в процессе заполнения документа должен осуществлять доскональную проверку всех строчек. Особенно важно проверить такие графы:

- дата оформления документа;

- рассматриваемый отрезок времени;

- сальдо;

- дебет/кредит;

- ссылки на соглашения и прочие документы, имеющие значение в процессе решения этого вопроса.

Нормативная регламентация

Документ не имеет унифицированного шаблона, поэтому его разработка осуществляется предприятием в самостоятельном порядке. Такая возможность прописана в Письме Минфина России №07-05-042.

В нем содержатся пояснения касательно использования в деловом обороте. Документы включают информацию о реквизитах организаций, однако не являются первичными и не подлежат отражению в ФЗ №402. Но оформление их должно производиться так, чтобы в случае возникновения разбирательств в суде они могли быть доказательствами.

Правила составления акта сверки с разногласиями

В процессе оформления документа требуется принятие во внимания факта исполнения обязанностей по соглашению, а также верности сумм, отраженных в бухгалтерском учете. Для подготовки сверки потребуется первичная бухгалтерская документация:

- договоры;

- накладные;

- счета-фактуры.

Целесообразнее всего включать в акт сверки разногласий следующие реквизиты:

- отрезок времени, за который проводится сверка;

- информация о контрагентах;

- сведения о заключенном договоре, на основании которого стороны сотрудничают;

- ФИО сотрудников, являющихся ответственными за этот процесс (с подписями);

- расчеты по обеим сторонам.

В основе представлена таблица, содержащая все необходимые расчеты. В левой части отражены сведения о составителе. Справа указываются следующие реквизиты:

- сведения о контрагенте;

- номер операции;

- название сделки;

- дебет/кредит;

- информация об оборотах;

- сальдо по итогу.

Если никаких разногласий после этого не возникает, и суммы совпадают между собой, акт подписывается и передается стороне, которая инициировала его оформление.

https://www.youtube.com/watch?v=GF9VykJQXuE

В случае возникновения спорных ситуаций важным является создание протокола разногласий.

Если к документу прикладываются какие-либо дополнительные бумаги, этот факт отражается в его тексте, выносится отдельным пунктом.

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом:

Конечное сальдо = Дебет – Кредит + (-) Сальдо начальное

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете — значение положительное, если в кредите – отрицательное.

Графы дебет и кредит

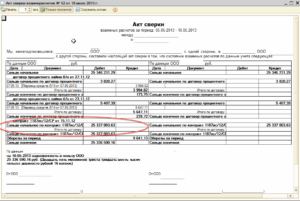

В часть кредита вносится информация, связанная с обеспечением платы за товары/услуги. Ситуации, в которых сальдо дебетовое (т. е. его сумма положительная), свидетельствуют о том, что часть работ не была оплачена.

Если речь идет о сальдо кредитовом, перед покупателем образуется долговое обязательство. Количество оказанных услуг меньше, чем сумма, которая была за них заплачена. В графе «дебет» в таблице отображается факт предоставления товаров или услуг. В графе «кредит», в свою очередь, содержатся данные по оплате.

Сопроводительная документация

В процессе отправки документа от одного контрагента другому нередко оформляется сопроводительное письмо. В нем должна содержаться просьба о подписании бумаги и ее возврате почтой.

Наряду с этим важную роль играет отображение способа, с помощью которого будут регулироваться разногласия. Обычно сопроводительное письмо имеет аналогичное содержание:

ООО «Фирма» направляет ООО «Другая фирма» акт сверки разногласий по состоянию на 20 декабря 2016 года с просьбой о подписании и отправке (по адресу электронной почты) отсканированной версии документа до 30 декабря 2016 года. Если возникнут разногласия, ООО «Фирма» просит составить соответствующий протокол.

Документ содержит запись, похожую на предыдущую версию:

По данным ООО «Фирма» на 20 декабря 2016 года сумма долга в пользу ООО «Другая фирма» равна 56 000 руб.

Если контрагент выражает согласие с задолженностью, он подписывает документ и возвращает его обратно. Если присутствуют записи, отличные от тех, что поступили от ООО «Фирма», они отображаются под таблицей в том же виде.

Чтобы обратить внимание сторон на расхождения в данных, сторона, которая не согласна, может составить этот документ с указанием соответствующего пункта акта сверки, в отношении которого возникли сомнения.

Акт сверкиСкачать документ

Образец протокола разногласийСкачать документ

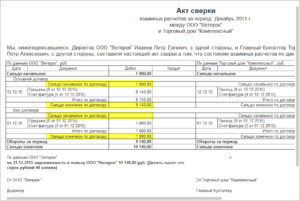

Пример заполнения

Документ может быть заполнен письменным (от руки) или электронным (на компьютере) способом.

Для его составления может быть использован фирменный бланк организации или обыкновенный лист формата А4.

Важную роль играет подтверждение документа силами обеих сторон, при этом подписи должны быть представлены в оригинальном формате, т. е. использование факсимиле недопустимо.

Если в локальных нормативных актах предприятия содержится требование об использовании печатей, документ должен быть обязательно завизирован ими. Составление акта происходит в двух экземплярах. Если появится необходимость, всегда можно сделать копии и заверить их дополнительно. Данные об акте подлежат внесению в учетный журнал.

Перед работниками предприятий, которые впервые столкнулись с подобными расхождениями, нередко встает вопрос: есть ли необходимость в подписании документа, в отношении которого имеются неточности и претензии.

Практика свидетельствует о том, что целесообразнее всего бумаги, по которым возникли подобные проблемы, визировать.

https://www.youtube.com/watch?v=RLnuV47urmU

Дело в том, что персональная подпись – это свидетельство согласия, которое не подлежит оспариванию.

Если в процессе оформления документации возникают какие-либо трудности, их нужно обсудить по телефону, чтобы была возможность прийти к согласованию.

Правила хранения

Акт, который составлен по всем правилам и подписан должным образом, должен храниться вместе с другими документами бухгалтерии. Для него следует предусмотреть отдельную папку.

Продолжительность хранения определяется на законодательном уровне, а в ряде ситуаций – на основании внутренних нормативных актов, разработанных на предприятии. Все зависит от специфики деятельности и правового статуса организации.

Как правильно подписывать акт сверки с расхождениями

Создание акта сверки с разногласиями целесообразно при составлении акта сверки взаиморасчетов. Оформляется этот документ по той причине, что одна из сторон выразила свое несогласие с данными, указанными в первоначальном документе. Рассматриваемая бумага используется в процессе взаимодействия между коммерческими структурами, а также между предприятиями и государственными службами.

Определение сальдо конечного

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Читать дальше: Документы для продления удостоверения многодетной семьи

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом:

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете — значение положительное, если в кредите – отрицательное.

Подписывать или не подписывать

Перед работниками предприятий, которые впервые столкнулись с подобными расхождениями, нередко встает вопрос: есть ли необходимость в подписании документа, в отношении которого имеются неточности и претензии.

Практика свидетельствует о том, что целесообразнее всего бумаги, по которым возникли подобные проблемы, визировать. Дело в том, что персональная подпись – это свидетельство согласия, которое не подлежит оспариванию. Если в процессе оформления документации возникают какие-либо трудности, их нужно обсудить по телефону, чтобы была возможность прийти к согласованию.

Зачем нужен акт сверки

Акт сверки расчетов — важнейший для контроля правильности учетных данных документ, поскольку позволяет сверять сведения, имеющиеся у составителя такого акта, с информацией, отражаемой в учете у контрагента.

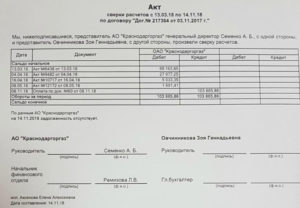

Формируют его за конкретный промежуток времени, включая сведения обо всех документах на приход или отгрузку и на платежи по ним. Сверяемые данные могут разбиваться по договорам или не учитывать такую разбивку.

Периодическое проведение сверки обеспечивает наличие в учете правильного сальдо расчетов с контрагентом благодаря исключению ошибок, вызванных:

- неполучением или задержкой поступления в бухгалтерию первичных документов;

- неверной привязкой документов на оплату;

- техническими ошибками в указании сумм.

Перед составлением годовой бухотчетности сверка обязательна, поскольку на ней базируется инвентаризация расчетов с контрагентами.

https://www.youtube.com/watch?v=N8gUee10Rog

Подлежащие проверке данные вносятся в акт, создаваемый в двух экземплярах, подписываются уполномоченным на это лицом и направляются в адрес второй стороны.

Акт сверки не имеет утвержденной формы, но обычно в нем предусматривается возможность внесения сведений по данным каждой из сверяющихся сторон. При отсутствии разногласий получатель акта может даже не заполнять свою часть этого документа.

Ему достаточно его подписать, поставить печать и отправить один из экземпляров обратно.

Читать дальше: Заполнить документы на регистрацию ооо онлайн бесплатно

Наличие расхождений в данных обычно является причиной для неподписания документа сверки получателем до момента урегулирования разногласий. Такой момент фиксируется составлением нового акта с информацией и итогами, устраивающими обе стороны.

Как подписать акт с расхождениями — пример

Между тем существует и практика подписания акта сверки с разногласиями.

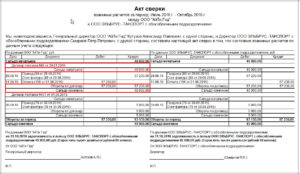

Необходимость в таком документе возникает в единственном случае — когда у одной из сторон какой-либо учетный документ отражен в бухучете в ином периоде, чем у второй стороны, и это влияет на величину оборотов за сверяемый период и на сальдо (начальное или конечное), но при этом итог расчетов к моменту проведения сверки одинаковый (т. е. не требующим корректировки).

Как подписать такой акт сверки с расхождениями? Так же, как и обычно.

Получатель акта заполнит своими данными предназначенную для него часть этого документа и может обойтись без каких-либо комментариев к нему, если итоговый результат по акту окажется одинаковым.

В такой ситуации образец заполнения акта сверки с расхождениями будет отличаться от обычно оформляемого при сверке только наличием несовпадающих данных по отдельным строкам.

Если же итоговый остаток на дату сверки разный, то к нему придется сделать пометку о том, что такой-то документ на такую-то сумму получен позднее, но с учетом его данных получатель согласен со сведениями, приведенными в акте составителем. В этом случае пример того, как подписать акт сверки с разногласиями, отличается от документа, оформляемого без расхождений, наличием поясняющей записи.

Дебет, кредит и сальдо в акте сверки: положительное, отрицательное, конечное, развернутое

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов.

Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный.

Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды.

Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту.

Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа.

Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки.

Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой».

Игнорирование этого простого правила может повлиять на качество сверки.

Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

https://www.youtube.com/watch?v=AGK_e50Z1cQ

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта.

Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент.

Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.