Все доходы, полученные физическим лицом в налоговом периоде, должны быть отражены в отчете 3-НДФЛ. Также в нем указывают налоговые вычеты, оформляемые на основании Законодательства РФ.

Если физическое лицо трудоустроено, все доходы и вычеты должны быть отражены в справке 2-НДФЛ. Ее составляет работодатель по запросу сотрудника.

Под кодом 501 отражают вычеты из стоимости подарков.

К таким относят презенты на какие-либо праздники. В справке 2-НДФЛ их учитывают под кодом 2720.

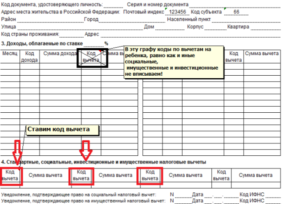

Если декларацию 3-НДФЛ заполняют на бумажном носителе, код вычета 501 отражают в Приложении 4 в строке 020. Необходимо помнить, что необлагаемая налогом сумма подарков составляет 4000,00 рублей. Если же стоимость презента превысила этот лимит, с разницы нужно оплатить налог.

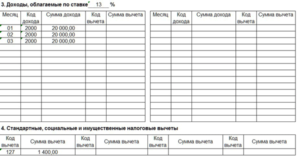

Если декларацию заполняют в программе, вычет 501 отражают во вкладке «Доходы, полученные в РФ». Изначально указывают наименование работодателя, налоговую ставку, по которой облагаются доходы, проставляют суммы доходов по месяцам.

- Код вычета 104, 105 в 3-НДФЛ

- Штраф за несвоевременную сдачу 3-НДФЛ

- 3-НДФЛ: штраф за непредоставление

- Ответственность за непредоставление налоговой декларации 3-НДФЛ

- Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

- Что такое код вычета 503?

- Пример использования

- Где указывается код?

- Что означают коды вычета 126-133?

- Прочие коды вычета в 2-НДФЛ

- Краткое резюме статьи

- 2720 код дохода размер вычета по 501

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Что значит код дохода 2762 в справке 2 НДФЛ

- Что значит код дохода 2762

- Виды кодов дохода в 2-НДФЛ

- Заполнение кода дохода 2762

- Пример

- Заключение

- Код вычета 501: в каких случаях используется

- Особенности налоговых вычетов

- Утвержденные коды доходов

- Основные коды вычетов

- Что означает код вычета 501

- Код вычета 501

- Что представляют собой коды вычета

- Стандартные коды вычета. Код 104

- Налоговые вычеты и отчётность

- Код налогового вычета 501 в справке 2 НДФЛ

- Что такое налоговый вычет?

- Что означает код налогового вычета 501 в справке 2 НДФЛ?

- Коды доходов в 2-НДФЛ

- Код вычета 501 в справке 2-ндфл — Дело

- вопрос Какой вычет указан в справке 2-НДФЛ под кодом 503?

- Что значит код 503 в справке 2-НДФЛ

- Что такое код вычета 503 в справке 2-НДФЛ

- 🔍 Видео

Код вычета 104, 105 в 3-НДФЛ

Каждый официально трудоустроенный налогоплательщик вправе претендовать на получение налоговых вычетов: инвестиционных, стандартных, социальных, имущественных, профессиональных.

Коды вычетов 104 и 105 представляют собой стандартные персональные вычеты.

Их предоставляют определенным категориям граждан:

- участникам боевых действий;

- ликвидаторам ЧАЭС;

- гражданам, которые имеют определенные заслуги перед государством.

Под кодом 104 учитывают сумму вычета размером 500,00 рублей. Под кодом 105 — 3000,00 рублей. Если декларацию заполняют в программе, суммы отражают во вкладке «Вычеты» в пункте «Стандартные». В верхней части окна активируют необходимый пункт (либо «Код 104», либо «Код 105»).

Физические лица, которые получили доходы в отчетном налоговом периоде и самостоятельно оплачивали с них НДФЛ (подоходный налог), обязаны предоставить в ИФНС по месту регистрации или пребывания декларацию по форме 3-НДФЛ. Также ее предоставляют ИП (индивидуальные предприниматели), главы фермерских хозяйств, адвокаты, нотариусы и другие лица, занимающиеся частной практикой.

Срок предоставления налоговой декларации — не позднее 30 апреля года, следующего за отчетным.

Бывают случаи, когда налогоплательщик не предоставляет отчет своевременно или не подает его вообще. Рассмотрим, чем грозит налогоплательщику нарушение правил, установленных законодательством.

Штраф за несвоевременную сдачу 3-НДФЛ

Может быть несколько ситуаций:

- налогоплательщик не подал вовремя декларацию с нулевыми показателями (для ИП);

- налогоплательщик не сдал вовремя отчет, по итогам которого необходимо было заплатить подоходный налог;

- налогоплательщик не подал вовремя 3-НДФЛ и не заплатил подоходный налог.

За неподачу нулевой декларации предусмотрен штраф в размере 1000,00 рублей. Это правило установлено ст. 119 Налогового Кодекса РФ. Даже если нет сумм подоходного налога к оплате, нужно сдавать декларацию с нулевыми показателями. С помощью таких отчетов сотрудники Налоговой контролируют деятельность физических лиц, зарегистрированных в качестве ИП.

Если налогоплательщик предоставил декларацию 3-НДФЛ позже установленного срока, и в нем указана сумма, которую нужно оплатить в бюджет, придется заплатить штраф в размере 5% от этой суммы за каждый день просрочки.

Штраф за несвоевременную подачу отчета не может быть более 30% исчисленной суммы НДФЛ и менее 1000,00 рублей (согласно ст. 119 НК РФ).

Если декларацию подали несвоевременно государственные служащие, они заплатят штраф в размере 300-500 рублей.

3-НДФЛ: штраф за непредоставление

Если налогоплательщик не подал декларацию в ИФНС по месту регистрации или пребывания, ему грозит штраф в размере 1000,00 рублей. И это не зависит от того, нужно было ли оплачивать подоходный налог или нет. Нулевую декларацию надо предоставлять.

https://www.youtube.com/watch?v=E8XyjdWi8fw

Если же при расчетах в декларации были выявлены суммы НДФЛ для оплаты/доплаты в бюджет, и эти суммы не были перечислены вовремя, налогоплательщику грозит штраф в размере 20% от суммы налога (согласно ст. 122 НК РФ).

Этот штраф придется заплатить, если нарушения были обнаружены сотрудниками ФНС РФ.

Если же налогоплательщик самостоятельно погасил задолженность вместе с пеней за просрочку, штрафа удастся избежать.

Ответственность за непредоставление налоговой декларации 3-НДФЛ

Если отчет не был предоставлен, а по итогам деятельности физического лица были выявлены суммы подоходного налога, подлежащие оплате, и их размер более 600 000,00 рублей, нарушителю грозит уголовное преследование. Это правило описано в ст. 198 Уголовного Кодекса Российской Федерации.

Видео:В 6-НДФЛ коды доходов для подарков сотрудникам перекодировались с 2720 на 2721 — что с этим делатьСкачать

Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

Существует такая возможность — налоговый вычет. Это значит, что налогом будет облагаться не весь доход физического лица, а только его часть. Та часть, что будет освобождена от уплаты, и является суммой вычета.

Каждому основанию для вычета присвоен свой код — так бухгалтеры и ИФНС могут в упрощенном виде быстро сообщать и расшифровывать информацию.

В этой статье мы подробно разберем, какие бывают значения, что они значат и куда их вставить в налоговой декларации.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2020 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Дебетовая смарт-карта от банка Открытие Альфа Банк 100 дней без %

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ.

Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д.

Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г.

N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности.

Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму.

То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

https://www.youtube.com/watch?v=x53REcKxEq0

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей.

Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей).

Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Что означают коды вычета 126-133?

Данное значение встречается, главным образом, в справках по форме 2-НДФЛ. Раньше вместо этого и других чисел использовались значения 114, 115, 116 и так до 125-ти. Однако, они были отменены вышеуказанным Приказом ФНС.

Получить налоговый вычет по этому основанию могут исключительно те лица, у которых на попечении находится ребенок. Причем законом разделяются биологические родители и опекуны:

- Значения 126, 127, 128 и 129 созданы для родителей в их стандартном понимании и усыновителей;

- Коды с 130 по 133 включительно разработаны для опекунов, попечителей и приемных родителей.

Справка: юридически усыновители и опекуны/приемные родители — хоть и близкие, но все-таки разные правовые формы опекунства. Усыновители принимают родительские права на всю жизнь, т.е. ребенок буквально становится членом семьи. Приемные родители или опекуны — это те лица, которые заключили контракт с органами опеки, родительскими правами они обладают лишь до момента совершеннолетия ребенка.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

На вопрос, куда поставить код, можно ответить так: в строке со значением 2000, т.к. вычет производится с зарплаты. Получать выплаты можно ежегодно вплоть до совершеннолетия ребенка.

Прочие коды вычета в 2-НДФЛ

Существуют и прочие коды, перечисленные в перечне, прикрепленному к настоящему Приказу ФНС. Чтобы их было удобнее рассматривать, приведем значения в таблице, но сначала подробнее разберем наиболее часто встречаемые коды.

327 код вычета в 2-НДФЛ возможен только при перечислении страховых взносов либо взносов в Пенсионный Фонд России — как за себя, так и за родственников. Также вычет возможен при добровольных перечислениях в частные пенсионные фонды. Максимальная не облагаемая налогом сумма — 120 тысяч рублей.

Код вычета 508 в справке 2-НДФЛ по смыслу очень похож на код 503, но имеется ключевое отличие в причине выплаты материальной помощи: здесь доход не облагается налогом только на сумму, выплаченную сотруднику в связи с рождением ребенка. Сумма льготы — не больше 50-ти тысяч рублей на каждого ребенка.

https://www.youtube.com/watch?v=kCUBYIrNinM

Часто встречается и цифра 529. На самом деле этот код уже очень давно исключили из базы — он был заменен кодом 311.

| 104 | Социально незащищенные граждане: инвалиды, ветераны ВОВ, Герои СССР и т.д. | 500 рублей |

| 105 | Лица, ставшие инвалидами из-за аварий в ССРР (Чернобыль, ПО «Маяк» и т. д.), а также военные, ставшие инвалидами в результате боевых действий | 3000 рублей |

| 311 | В связи с расходами на строительство или покупку жилья | 2 млн рублей |

| 321 | Расходы на обучение детей в очной форме | 50 000 рублей |

| 403 | Т.н. «профессиональный вычет», связанный с выполнением косвенных условий договора гражданско-правового характера: например, траты на покупку материалов для строительства, транспортные траты и проч. | На сумму, которую выплатил заказчик в качестве компенсации за косвенные расходы |

Краткое резюме статьи

Теперь вам должно быть ясно, что означает 104 код вычета в справке 2-НДФЛ, что значит код 503 и прочие обозначения — это знаковые выражения, которые отображаются в налоговой документации как объяснение причины налогового вычета и основания для него.

Так, например, код 503 используется при выплате материальной помощи бывшим и нынешним сотрудникам предприятия, код 311 называется «имущественным вычетом», благодаря которому с покупки жилья можно получить от ФНС сумму до 260 тысяч рублей — и т.д., кодов достаточно много. Указываются они в столбце «Код вычета», а рядом, в столбце «сумма вычета», должна быть прописана сумма, не облагаемая налогом по данному коду.

Видео:Декларация 3-НДФЛ 2024 инструкция по заполнению: Имущественный налоговый вычет при покупке квартирыСкачать

2720 код дохода размер вычета по 501

Разберем самые распространенные из них. Стандартные вычеты обозначаются: Вычет на детей

- 117 — на детей инвалидов

- 114 — на первого ребенка

- 116 — на третьего и последующего отпрыска

- 115 — на второго ребенка

Имущественные:

- 311 — расходы на приобретение или строительство жилой недвижимости

- 312 — расходы на проценты по займам

Социальные:

- 320 — расходы на личное обучение

- 324 — расходы на медицинские услуги

- 321 — расходы на обучение детей

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя.

Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога.

Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу.

Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

https://www..com/watch?v=aePEQXr-dSc Особенности предоставления этой льготы заключаются в следующем:

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

- Размер вычета не может быть выше 4000 руб.

Рассмотрим, как это происходит на примере. Предположим, человек получил подарок стоимостью 8000 руб.

buhuchet/chto-takoe-kod-vycheta-501.html О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ». Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке.

https://www.youtube.com/watch?v=b8oAsN9sc8w

Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

/ Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2018, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

»»» Последнее обновление 2020-02-06 в 11:41 В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508.

Рассмотрим, что обозначают указанные коды.

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты.

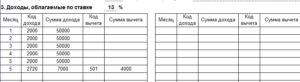

Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в . Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

. Важно! Согласно , подарки стоимостью до 4 000 руб. не облагаются НДФЛ. Значит, 4 000 руб. — это максимальный размер вычета.

Если презент дороже, с разницы нужно заплатить налог. В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4.

Для подарков на листе предусмотрена строка 020.

При работе в программе код налогового вычета 501 в 3-НДФЛ за 2020 год отражается на вкладке доходов.

Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки.

Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Код 503 — это код налогового вычета на материальную помощь. Согласно его максимальный размер ограничен 4 000 руб.

. Важно! Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760. В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов.

Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи: На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4: Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2: Этим кодом маркируется вычет по отдельному виду мат.

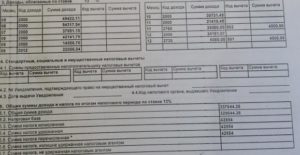

Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб.

В июле на работе ей выделили мат.

помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат.

помощь 55 000 руб. Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2020 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т.

п.), ей нужно правильно отразить полученные в 2020 г.

доходы. На вкладке «Доходы» в программе: Вычеты в Приложении 4: Общая сумма необлагаемых доходов в Разделе 2: Образец декларации по приведенному примеру доступен для скачивания .

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

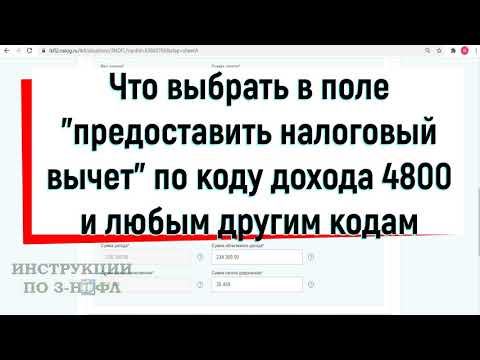

Видео:Предоставить налоговый вычет, что выбрать в 3-НДФЛ по доходу 4800 код 620 или не предоставлять вычетСкачать

Что значит код дохода 2762 в справке 2 НДФЛ

Справка 2 НДФЛ отражает различные источники прибыли физлица, и удержанные с них суммы налога. Данные показатели указываются в бланке в виде кодов, утвержденных Пр. ФНС №MMB-7-11/820 от 24.10.2017 г. Код дохода 2762 отражает единовременную выплату, предоставленную по рождению ребенка. Но облагается ли данная выплата налогом?

Что значит код дохода 2762

В соответствии с законодательством в справке, выдаваемой сотруднику индивидуально, должны быть отражены все виды прибыли в кодированной форме, с указанием сумм каждого источника. Данная система введена для удобства расчета налогового бремени граждан, и определения вычетов.

Код дохода 2762 в справке по форме 2 НДФЛ значит полученную материальную помощь работником в связи с рождением (усыновлением) ребенка. Данный вид прибыли относится к единовременным выплатам, предоставляемых работодателем за счет средств организации.

Пособие может получить один из родителей, который официально трудоустроен. Для неработающих граждан уплата производится в органах ФСС по месту жительства. Размер господдержки составляет 17 479 руб. 73 коп.

Виды кодов дохода в 2-НДФЛ

Источники прибыли физлиц указываются в отчетности в виде четырехзначного кода:

| КОДОВОЕ ОБОЗНАЧЕНИЕ | РАСШИФРОВКА |

| 2000 | Код в справке 2 НДФЛ означает оплату труда за выполнение функциональных обязанностей в соответствии с ТД. Так же под этим шифром фиксируются дополнительные надбавки к зарплате: выплаты за вредные условия труда, суммы при применении районных коэффициентов, командировочные, выплаченные вместе с ежемесячным вознаграждением (выплаты необходимо просуммировать). |

| 2012 | Отражает начисленные отпускные, которые касаются всех видов отпусков (основного, учебного, дополнительного). |

| 2010 | Прибыль по договору ГПХ |

| 2300 | Включает оплату временной нетрудоспособности по ЛН. |

| 2002 | Отражает премии и др. выплаты, которые осуществляются по нормам законодательства, ТД или коллективного договора компании не за счет полученной прибыли налогового агента. |

| 2003 | Премиальные начисленные за счет прибыли юрлица, но не связанные с выполнением трудовых обязанностей. |

| 2760 | Матпомощь специалисту или бывшему работнику, вышедшему на пенсию (в том числе возрасту или присвоенной группы инвалидности). Так как сумма в пределах 4 т. р. не облагается НДФЛ, она вносится в виде вычета под кодом 503. |

| 2720 | Источник дохода в виде подарка (засчитывается презент в стоимостном выражении). Сумма более 4 т.р. подлежит налогообложению, поэтому применяется вычет -501. |

| 1400 и 2400 | Рента, от сдачи в аренду имущественных ценностей или ТС, соответственно. |

| 1010 | Выплата дивидендов |

| 1011 | Прибыль в виде процентов (кроме банковских вкладов), в том числе дисконт. |

| 1201 | Страховые выплаты, возмещение стоимости путевок в оздоровительные учреждения (санатории, профилактории и др.). |

| 1202 | Выплаты связанные с договорами по страхованию жизни и здоровья. |

| 1203 | Соответствующие компенсационные возмещения по договору страхования собственности (включая страхование гражданской ответственности, за причинение вреда имуществу 3-х лиц или владельцев ТС). |

| 2510 | Оплата налоговым агентом за подчиненного товаров (работ, услуг). |

| 2610 | Материальная выгода за пользование физлицом займами, полученными от юрлица. |

| 4800 | Отражает иные источники прибыли, для которых персональные идентификаторы не предусмотрены законом (суточные за командировку, доплаты пособия по нетрудоспособности до среднего заработка и др.). |

| 2520 | Применяется в случае, если налоговый агент предоставляет сотруднику товары и услуги на безвозмездной основе или по минимальной стоимости |

| 2530 | Вознаграждение за исполнение трудовых обязанностей в натуральном выражении |

| 2301 | Штрафные санкции, которые организация выплачивает физлицу согласно судебному постановлению за несоблюдение требований закона «О защите прав потребителей» |

| 2750 | Подарки или призы (в стоимостном выражении) за участие в проектах не в рекламных целях или по поручению госорганов. |

| 3020 | Прибыль в виде процентов от банковских вкладов. |

| 2001 | Вознаграждение полученное членами органов управления организации |

| 3021 | Выплаченные проценты по облигациям российских компаний |

Заполнение кода дохода 2762

Специалисты, отвечающие за начисление заработной платы в компании, обязаны заполнять соответствующие формы отчетности согласно нормам законодательства. Матпомощь выплачивается при наступлении особых случаев, подтвержденных документально.

Пособия, начисляемые сотрудникам могут частично облагаться НДФЛ или не входить в налогооблагаемую базу. Те выплаты, которые не подлежат исчислению по налоговой ставке, не указываются в справке 2 НДФЛ.

https://www.youtube.com/watch?v=Y40ZzqNsBsM

Согласно HK РФ ст.217 п.8, данный вид вознаграждения не облагается НДФЛ, в случае если он менее 50 т.р на каждого ребенка.

При этом в справке 2 НДФЛ вносится вся сумма матпомощи, но необлагаемая часть должна быть указана в виде вычета с кодом 508. Т.е. при заполнении требуется проставить размер выплаты с соответствующим кодом — 2762, и указать сумму вычета, не превышающую 50 т.р.

При внесении сведений должны соблюдаться общие принципы заполнения справки:

- В общих сведениях указываются данные налогового агента в соответствии с реквизитами учредительных документов (ИНН, КПП и т.д.).

- Номер документа – соответствующий порядковый номер в рамках отчетного периода.

- Основание сдачи формы справки (характеризуется установленным нормативно-правовыми актами признаком).

- Данные сотрудника вносятся согласно сведений имеющихся документов у работодателя.

- Фиксируется ставка по НДФЛ: для резидентов – 13%, нерезидентов – 30%.

- Коды дохода 2762 и вычета 508 вносятся в приложение в соответствии с месяцем, когда было начислено вознаграждение.

Пример

При заполнении справки 2 НДФЛ код дохода 2762 ставится в случае выплаты матпомощи по рождению ребенка.

Например, если оформляется документ для гражданина, который является резидентом, получившим пособие в сентябре в размере 5 т.р.

В этом случае, заполнив все необходимые сведения о налоговом агенте и физлице, проставляется ставка по НДФЛ – 13%. Но так как сумма матпомощи не превышает 50 т.р. и нет других аналогичных вознаграждений, значит в приложении заполняется код дохода 2762 с указанием суммы – 5 т.р., и вычета – 508, в 9 месяце. В итоге, произведенная выплата не подлежит налогообложению.

Заключение

В соответствии с законодательством, код дохода 2762 присваивается при выплате матпомощи по рождению (усыновлению или удочерению ребенка). Данная сумма облагается налогом при превышении 50 т.р. Поэтому при оформлении справки применяется код вычета – 508, для пособий, размер которых меньше суммы установленной для налогообложения.

Вам также может понравиться

Видео:Как получить налоговый вычет при строительстве дома своими силами?Скачать

Код вычета 501: в каких случаях используется

Бизнес юрист > Бухгалтерский учет > Что такое код вычета 501: особенности отражения в справке 2 – НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 – НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Классификация доходов

https://www.youtube.com/watch?v=nqXO8tIEzFs

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 – НДФЛ.

Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы.

Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 – зарплата

- 2012 – отпускные

- 2300 – пособия по нетрудоспособности

- 2400 – прибыль с аренды

- 2760 – материальная помощь от предприятия

- 2720 – подарки

- 2730 – призы

- 4800 – иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог. Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко.

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

Вычет на детей

- 114 – на первого ребенка

- 115 – на второго ребенка

- 116 – на третьего и последующего отпрыска

- 117 – на детей инвалидов

Имущественные:

- 311 – расходы на приобретение или строительство жилой недвижимости

- 312 – расходы на проценты по займам

Социальные:

- 320 – расходы на личное обучение

- 321 – расходы на обучение детей

- 324 – расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

Рассмотрим, как это происходит на примере.

Предположим, человек получил подарок стоимостью 8000 руб. В справке будет обозначена эта сумма, ниже будет обозначен вычет кодом 501 размером 4000 руб. Таким образом, налог будет исчисляться с суммы 8000 – 4000 = 4000 руб. И составит он 4000 * 13 % = 520 руб.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Видео:Коды доходов в справке 2-НДФЛСкачать

Код вычета 501

Налоги. Коды вычета

Налоги – это то, на чём держится финансовая состоятельность государства. Чем богаче страна, тем выше зарплаты её граждан, а, следовательно, и налоги – основа процветающих и не процветающих стран.

Если государство ратует за то, чтобы люди платили налоги, население было бы радо от них отказаться. Но такова система, её налоговая составляющая – это один из столпов, поддерживающих наше благополучие.

В налоговом законодательстве существует такое понятие, как код вычета. Его всегда связывают с НДФЛ. Государством установлен размер этого налога. Он равен 13%. Зная это, каждый гражданин РФ может сделать самостоятельные расчёты и получить цифру, которая будет снята с зарплаты, как налог на доходы. Однако, коды вычета всё меняют.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

https://www.youtube.com/watch?v=Tddk4RVScrQ

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями.

Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление.

Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Если по какой-либо причине налог уже был уплачен налогоплательщиком без вычета кода, положенная сумма возвращается ему, согласно предоставленного налогоплательщиком документа.

Предусмотрены сроки возврата: после подачи заявления, процедура должна быть осуществлена в течение трёх месяцев, и не позднее. Если возврат осуществляет налоговая инспекция, три месяца отводится на проверку всех документов плюс ещё один месяц на перечисление суммы на счёт налогоплательщика.

Даже не взятые во внимание коды вычета, при подаче заявления налогоплательщиком служат гарантией возврата НДФЛ.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Код налогового вычета 501 в справке 2 НДФЛ

Сегодня все виды доходов непременно вносятся в декларацию 2 НДФЛ. Данный документ оформляет работодатель, который считается налоговым агентом. Все данные по документу проводятся исключительно в кодовом формате.

Существуют четко установленные правила, которые касаются вопроса заполнения документа. Например, законодатель четко определил форму и содержание. Также нужно использовать обязательные атрибуты – печать организации, подпись бухгалтера и руководителя, дата составления.

Справка 2 НДФЛ составляется бухгалтерами на основании применения специальных программ, один раз по окончанию отчетного периода, но на каждого сотрудника.

Что такое налоговый вычет?

Налоговый вычет подразумевает под собой определенные суммы средств, которые не облагаются налогом. Например, вы получаете заработную плату в размере 50 000 рублей, и каждый месяц на содержание ребенка тратите 3000 рублей. С суммы в 3000 рублей не установлены налоги, а это значит, что налогами будет облагаться исключительно сумма в размере 47 000 рублей.

https://www.youtube.com/watch?v=-FT0kny_tFc

В тоже время нужно учитывать, что при подсчете доходов бухгалтера используют все данные о вашей прибыли. Таким образом, если общая сумма доходов в отчетном периоде превысит 280 000 рублей, то вычеты больше не выплачиваются.

Вычеты могут быть предоставлены в двух вариантах:

- Вычеты в виде снижение суммы доходов, которая облагается налогом;

- Возврат определенного количества средств по ранее уплаченным налогам.

Что означает код налогового вычета 501 в справке 2 НДФЛ?

Данный код отображает в себе сумму вычета из стоимости подарка, который был получен сотрудником от индивидуального предпринимателя или же руководителя предприятия.

Обратим ваше внимание на то, что сумма подарка, выигрыша и материальной помощи в размере 4 000 рублей, не облагается налогом.

В тоже время, если стоимость подарка превышает установленные лимиты, то налог с данной суммы в обязательном порядке должен быть уплачен.

То есть, вы получили подарок на сумму 8000 рублей, из данной суммы должны быть вычислены стандартные 4000 рублей, которые не облагаются налогом, соответственно, налог изымается исключительно с суммы 4000 рублей, а остальные средства проходят в документе, в качестве вычета.

Вычеты позволяют существенно снижать налоговую базу – сумму дохода, которая облагается налогом, но на данные вычеты не могут претендовать те, кто не работает официально, а также индивидуальные предприниматели, которые уплачивают налоги по особой системе. Также вычет не предоставляется иностранным сотрудникам, которые не являются резидентами страны.

Код 114 и 115 в справке 2 НДФЛ

Код 114 и 115 в справке 2 НДФЛ представляет собой сумму стандартных выплат вычета на детей. Справка 2 НДФЛ сдается налоговым агентом, то есть, работодателем в органы ИФНС. В.

Код налогового вычета 319 в справке 2 НДФЛ

Код налогового вычета 319 в справке 2 НДФЛ – это суммы средств, которые были уплачены физическим лицом в негосударственные пенсионные фонды.

Читайте так же: Что такое снилс

Предоставление отпуска сотрудникам по совместительству: оформляем без ошибок

Сразу стоит отметить, что совместитель не может работать так же как и на основном месте работы, то есть на полную ставку.

Именно поэтому многие бухгалтера задаются вопросом как.

Код налогового вычета 311 в справке 2 НДФЛ

Код налогового вычета 311 в справке 2 НДФЛ – данный код отображает в себе сумму средств, которые были изначально израсходованы налогоплательщиком на строительство нового дома.

Коды доходов в 2-НДФЛ

Видео:Вычет по процентам по ипотеке 2023 - Инструкция по заполнению декларации 3-НДФЛ в личном кабинетеСкачать

Код вычета 501 в справке 2-ндфл — Дело

Код 503 определяет сумму вычетов, которая относится к суммам выплаченным работодателям своим сотрудникам исключительно в качестве определенной помощи в случае выхода на пенсию или де увольнения. Также такая помощь может быть назначена по инвалидности.

Сразу же нужно отметить, что если сумма помощи не превышает 4000 рублей, то на не может быть обложена налогами. Так определяет налоговый кодекс п. 28 ст. 217 НК РФ.

Если же сумма превышает лимит в 4000 рублей, то после вычета, оставшаяся сумма облагается налогом на общих основаниях.

В справке 2 НДФЛ обязательно указывается код доходов по полученной материальной помощи, а также код вычета. Таким образом, если помощь составила, к примеру 6000 рублей, то из этой суммы вычитывается 4000 рублей, которые не облагаются налогом по закону, а из 2000 рублей исчисляется сумма налога в размере 13%.

- Код дохода 501 в справке 2 НДФЛКод дохода 501 в справке 2 НДФЛ – это неправильная трактовка вопроса. Все дело в том, что доходы исчисляются только в четырехзначном коде, а вот вычеты обозначаются трехзначным 123

Код дохода 2800 в справке 2 НДФЛКод дохода 2800 в справке 2 НДФЛ это своеобразная информация о полученном доходе. В данном случае речь идет о доходе, полученного от процентной ставки в процессе предъявления.

https://www.youtube.com/watch?v=4DGOg-KC5jI

Код дохода 2610 в справке 2 НДФЛ что этоЧто означает код дохода 2610 в справке 2 НДФЛ? Вопрос весьма значительный и серьезный.

Все дело в том, что каждый бухгалтер в своей деятельности сталкивается с необходимостью.

Код дохода 2762 в справке 2 НДФЛКод дохода 2762 в справке 2 НДФЛ – это суммы доходов, которые представляют собой своеобразную материальную помощь от работодателя. Обратим ваше внимание на то, что такая помощь.

вопрос Какой вычет указан в справке 2-НДФЛ под кодом 503?

Сотрудник предприятия достиг пенсионного возраста и собирается выйти на пенсию. Обязан ли работодатель по закону предоставить ему материальную единовременную выплату по случаю ухода на пенсию? Как отражается эта выплата в справке по форме 2-НДФЛ и как она рассчитывается.

Облагается ли эта выплата налогом? Действительно ли полученный сотрудником доход отражается под кодом 503 или там указывается налоговый вычет?

Согласно с действующим законодательством, все получаемые доходы гражданами Российской Федерации должны быть строго отражены в бухгалтерской отчетности и на них в обязательном порядке накладывается налог, который должен отразиться в форме 2-НДФЛ. Эта справка выдается за отчетный период и охватывает один год. Для заполнения справки используются установленные государством нормативно-правовые акты.

Для удобства отражения в справке статей доходов и налогов, вычтенных из них, предусмотрена специальная кодировка утвержденная ФНС РФ. Отражаются такие коды в 3 разделе справки рядом с непосредственным доходом или налогом.

Под кодом 503 в отчетности отражаются доходы, облагающиеся налогом в размере 13%. Этот код соответствует статье вычетов из суммы материальной помощи, выделяемой работодателем для своих действующих или бывших работников, уволенных по случаю достижения ими пенсионного возраста и официальным уходом на пенсию.

Еще одним случаем для выплаты единовременного пособия может быть уход на пенсию по случаю выявления инвалидности.

Стоит отметить, что законом не регламентируется обязанность работодателя выплачивать подобную компенсацию (помощь). Она оказывается на добровольной основе.

В справке 2-НДФЛ одновременно отражается полученный работником доход (материальная помощь) под кодом 2760, и налоговый вычет из оказанной помощи под кодом 503.

Согласно налоговому кодексу, рассматриваемая материальная помощь имеет фиксированный размер, который не облагается налогом. Он максимально составляет 4 тыс. рублей.

Следовательно, если назначенная помощь будет превышать указанный размер, тогда та часть помощи, что превышает размер не подверженной налогообложению будет облагаться налогом по ставке 13%.

Следовательно, если материальная помощь будет меньше не облагаемого налогом минимума, то в справке эта сумма может вовсе не отражаться. Однако если помощь назначена в большем размере, тогда необходимо отразить как назначенную сумму, так и произвести налоговые отчисления из выделенной работодателем помощи.

Порядок налогообложения доходов граждан РФ, а также правила отражения их в справке 2-НДФЛ регламентируются 217 статьей НК РФ.

Размер фиксированной материальной помощи, установленный по коду 503, который не подвержен налогообложению, определяется 8 и 28 пунктами 217 статьи НК.

Что значит код 503 в справке 2-НДФЛ

Для того чтобы получить ответ на вопрос о том, что значит код 503 в справке 2-НДФЛ, обратимся к налоговому законодательству. Согласно действующей ст. №217 НК Российской Федерации, любой доход граждан, проживающих и работающих на территории страны, облагается налогом и обязан зафиксироваться в регламентируемой справке формы 2 НДФЛ.

В ней указывается информация обо всех возможных источниках доходах, размерах заработной платы и удержаний.

Как правило, 2-НДФЛ выдается работодателем на срок до 1 года и заполняется на основе строго установленных нормативно-правовых актов.

В форме присутствует четко прописанная структура и кодировка, содержащая в себе сведения по данным дохода, а также размерам отдельных вычетов и исчислений.

https://www.youtube.com/watch?v=-0Vu89roDys

Каждый код утвержден ФНС РФ и используется для заполнения данных физическими лицами при определенных условиях. Они располагаются на строчках таблицы раздела №3 рядом с информацией о соответствующем доходе.

Что такое код вычета 503 в справке 2-НДФЛ

Код 503 в справке 2-НДФЛ является особенной формой вычета из материальной помощи, что означает выделение предприятием или работодателем денежных средств по причине достижения сотрудника пенсионного возраста. Данный код предусматривает вычеты для всех граждан, уволившихся с места работы по причине выхода на пенсию или в связи с инвалидностью.

🔍 Видео

Фонд оплаты трудаСкачать

Как заполнить декларацию 3 ндфл: Налоговый вычет за квартиру, обучение, лечениеСкачать

Как БЫСТРО получить налоговый вычет. 3-НДФЛ для налогового вычета 2023Скачать

Налоговый вычет за лечение 2023 - Как заполнить декларацию 3-НДФЛ за лечение и лекарства ОнлайнСкачать

Налоговый вычет с зарплаты. Как вернуть уплаченный НДФЛ?Скачать

В личном кабинете неправильно рассчитывается налоговый вычет и налог к возврату в 3НДФЛ в 2022 годуСкачать

Заполнение декларации 3-НДФЛ на несколько вычетов одновременно - имущественный, за обучение, лечениеСкачать

Вычет за проценты по ипотеке 2024: Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотекеСкачать

Декларация 3-НДФЛ 2023 для налогового вычета при покупке квартиры: Как заполнить 3-НДФЛ Онлайн в ЛКСкачать

Заполнение декларации 3-НДФЛ: типичные ошибки и о кодах вычетов 126 503Скачать

Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе ДекларацияСкачать

Код вычета 320 321 324 325 326 327 328 как указать в декларации 3 НДФЛ, что значат в справке 2-НДФЛСкачать

НАЛОГОВЫЙ ВЫЧЕТ НА РЕБЕНКА В 2022 ГОДУСкачать

Сколько деклараций подавать если заявляете на несколько вычетов и при получении дохода за 1 годСкачать