Большая часть изменений касается доходов концедентов и доходов от деятельности простого товарищества. К примеру, данная группа дополнена: подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- КОСГУ, КВР и КВД — 2020. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2020 год)

- С 2020 года — новые правила отнесения выплат сотрудникам на коды косгу и квр

- КВР, КОСГУ, оказание услуг по организации мероприятия

- Энциклопедия решений. Применение КВР и КОСГУ при направлении физлиц на мероприятия (для госсектора)

- Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

- 290 статья Прочие расходы: расшифровка и подбор КВР

- КОСГУ-2019: отражаем операции по оплате работ, услуг

- 244 квр косгу 343 в 2020 году бюджетная классификация

- Организационный Взнос Квр С 2020 Года

- Квр и косгу в 2020 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Применение Квр и косгу в 2020 году для бюджетных учреждений

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- Новый порядок применения КОСГУ в 2020 году

- КВР, организационный взнос за участие в мероприятии

- Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Кбк пени по страховым взносам в 2020 — 2020 годах

- Косгу с 2020 года последние новости — новый порядок применения

- Расшифровка КВР 112 — командировочные, обучение и медосмотр

- Какие расходы относятся к КВР 112?

- Чем отличаются КВР 112, 113 и 244?

- Квр 112 – командировочные расходы

- Квр 112 – расходы на обучение и медосмотр

- Квр 112 – выходные пособия при увольнении

- Некорректно применены КВР и КОСГУ при увольнении сотрудников

- По какому коду КВР (244 или 112) следует учитывать расходы на ГСМ в служебных командировках на служебном автомобиле?

- Личный опыт применения КВР 112

- Командировочные расходы в бюджетном учреждении: применяем правильно КВР и КОСГУ

- Учет и возмещение командировочных расходов в 2019 г. | Аюдар Инфо

- Особенности направления работников в командировку

- Нормы возмещения командировочных расходов

- Выплаты участникам спортивных соревнований в 2019 году. журнал

- Участие в соревнованиях и затраты

- Проезд, проживание, питание

КОСГУ, КВР и КВД — 2020. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2020 год)

Состав организаций госсектора в целях применения этого закона иной: — любые государственные и муниципальные учреждения; — государственные органы, органы местного самоуправления, органы местной администрации; — органы управления государственных внебюджетных фондов РФ, органы управления территориальных государственных внебюджетных фондов. В законе о бухучете понятие «организации государственного сектора» заменить на «организации бюджетной сферы» 1.

ГУП и МУП 2. Государственные корпорации и компании, публично-правовые компании; 3.

Корпоративные юрлица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или бюджетные, автономные учреждения Новая группировка выплат физлицам Все выплаты сотрудникам, бывшим сотрудникам и иным физлицам в целях применения КОСГУ можно разделить на десять групп: Виды выплат Пример Категория получателей

С 2020 года — новые правила отнесения выплат сотрудникам на коды косгу и квр

Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Ключевые правила группировки выплат и соцгарантий на новых кодах КОСГУ смотрите в наших специальных таблицах: 1. Выплаты персоналу денежной форме: Выплачиваем наличные или перечисляем на карту Заработная плата Сверх зарплаты.

Согласно условиям трудовых отношений, статусу Несоциальные выплаты Социальные выплаты КОСГУ 211/ КВР 111, 121 КОСГУ 212/ КВР 112, 122 КОСГУ 266/ КВР 111, 112, 121, 122 Признак: Суммы, выплачиваются в обмен на выполненную работу:

- работникам согласно ;

- и служащим.

Примеры составляющих зарплаты: 1.

оклад, тарифная ставка; 2. компенсационные выплаты, в том числе:

3.

стимулирующие выплаты:

- доплаты и надбавки стимулирующего характера;

- премии и иные поощрительные выплаты.

4.

КВР, КОСГУ, оказание услуг по организации мероприятия

и второй вопрос в авансовом отчете приложена квитанция об оплате стартового взноса (право участия команды спортсменов)на участие в мероприятии. Какой КОСГУ и КВР указывать. Я считала, что раз по авансовому отчету (без заключения договора), то КОСГУ 290 КВР 112.

(Выдача командируемым сотрудникам наличных денежных средств (или перечисление на банковскую карту) под отчет для:приобретения проездных билетов и (или) оплаты найма жилых помещений;осуществления расходов протокольного характера;компенсации сотрудникам понесенных ими за счет собственных средств расходов по оплате проезда к месту командирования и обратно, найма жилых помещений и других расходов, понесенных в командировке с разрешения работодателя). Отвечает Галина Нефедова, эксперт Расходы по договору с сотрудником на оказание услуг по организации проезда, питания, проживания сборной команды спортивной школы на мероприятии отразите

Энциклопедия решений. Применение КВР и КОСГУ при направлении физлиц на мероприятия (для госсектора)

Поэтому выплаты обучающимся, производимые с целью реализации установленного законодательством РФ права на участие данных лиц в спортивных соревнованиях, обоснованно могут быть отнесены на КВР .

письма Минфина России , , ).

По КВР отражаются расходы на выплаты присяжным и арбитражным заседателям, свидетелям и иным лицам, привлекаемым уполномоченными органами для участия в судебном разбирательстве, гражданам при их призыве на военные сборы, а также на выплату возмещений и компенсаций: — депутатам представительных органов субъектов Российской Федерации и (или) муниципальных образований, для которых депутатская деятельность не является основной;

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

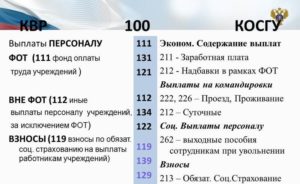

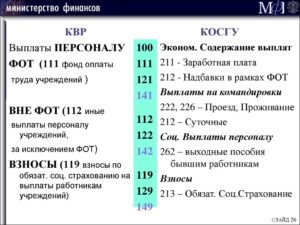

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

290 статья Прочие расходы: расшифровка и подбор КВР

обязательно использовать новые коды.

https://www.youtube.com/watch?v=4ncXOz5dUXA

И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.Среди часто используемых казенными, бюджетными и автономными учреждениями кодов КОСГУ, можно выделить 130, 180 и 290. На этот раз поговорим о расходах, Чаще всего вопросы возникают по КОСГУ 290, да и сложностей прибавилось.

Ниже таблица соответствия КВР и КОСГУ

Если учреждение оплачивает налоги, пошлины и сборы, то КВР 851 используется только для налога на имущество и землю, 852 для других налогов и сборов, а вот сбор за загрязнение окружающей среды, стоит провести по КВР 853 КОСГУ 291.Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет.

КОСГУ-2019: отражаем операции по оплате работ, услуг

Общие положения Все операции, которые совершает учреждение, должны быть прозрачны и должны позволять органам исполнительной власти, в частности Минфину, отслеживать движение денежных средств.

Для этого в счета бухгалтерского учета включены коды бюджетной классификации. При составлении отчетных бухгалтерских форм, в том числе отчетов (ф.

0503721, 0503723)

244 квр косгу 343 в 2020 году бюджетная классификация

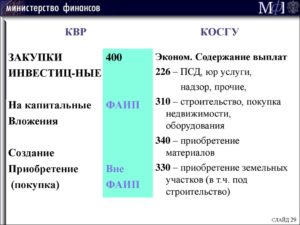

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу

«Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»

? Для того, чтобы уточнить приход средств по доходным кодам теперь нужно будет указывать специализированный подвид бюджетных доходов.

Организационный Взнос Квр С 2020 Года

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Квр и косгу в 2020 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

https://www.youtube.com/watch?v=YL2nBd6S2ng

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Применение Квр и косгу в 2020 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

Рекомендуем прочесть: Вандализм в россии

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Теперь бюджетным учреждениям придется применить контрольные системы с использованием бланков строгой отчетности, поскольку они не так дороги в эксплуатации, хотя и обладают определённой громоздкостью, потому что иного способа разрешения возникшей проблемы пока нет.

Здравствуйте, уважаемые читатели! Сегодня поговорим с вами о КВР — что же это такое, как они применяются в бюджете. Вообще учет в бюджетной организации довольно сложно, и найти более менее хороши материал очень сложно, поэтому советую вам консультироваться у тех бухгалтеров, которые очень долго работают в этой сфере и желательно в вашем регионе, чтобы вы могли уточнить все тонкости.

Новый порядок применения КОСГУ в 2020 году

Статья 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

Как отмечается в Методических рекомендациях, в целях применения подстатей данной статьи в Порядке № 209н сделано разграничение между услугами, потребляемыми непосредственно организациями и потребляемыми работником для его собственных нужд, не связанными с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214).

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2020 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

КВР, организационный взнос за участие в мероприятии

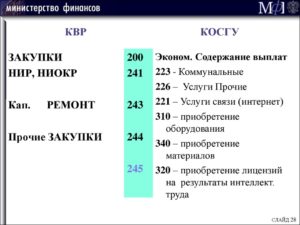

Расходы на оплату организационного взноса за участие делегации в Мероприятии отражайте по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». В бухучете и отчетности указанные расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

подскажите, пожалуйста, по какому КВР производить оплату организационного взноса за участие в мероприятии? Предмет договора: «Исполнитель принимает на себя обязательства организовать участие делегации представителей Заказчика (далее по тексту — делегация) в VHI международном молодёжном управленческом форуме «Ал тай. Точки Роста — 2016» (далее — Мероприятие), а Заказчик обязуются оплатить Исполнителю организационный взнос за участие делегации в Мероприятии»

Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

Согласно требованиям пункта 5.1 «Виды расходов» раздела III «Классификация расходов бюджетов» Указаний расходы на уплату организационных взносов, включая взнос за участие в соревнованиях, исходя из их содержания следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации, рассмотрев запрос о применении видов расходов классификации расходов бюджетов (приложение 3 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н (далее — Указания)), сообщает.

https://www.youtube.com/watch?v=yuGb_drFr_M

Рекомендуем прочесть: До скольки лет обязательная доля в наследстве

Методические рекомендации Минфина по применению нового порядка КОСГУ

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2020 г. отражаются по подстатьям 223, 226, 296, таких как:

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Дополнено описание статей 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности». Для отражения кассовых поступлений и выбытий эти статьи КОСГУ не применяются, они используются только в целях бухгалтерского учета. Аналогичная ситуация со статьями 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Это согласуется с действующими положениями инструкций, согласно которым возврат дебиторской задолженности по расходам прошлых лет не является восстановлением кассовых расходов текущего финансового года.

Кбк пени по страховым взносам в 2020 — 2020 годах

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2020 года вступают в силу следующие изменения в применении КОСГУ:

Расшифровка КВР 112 — командировочные, обучение и медосмотр

Многие бухгалтера сталкиваются с тем, как нужно правильно указывать в отчетности расходы денежных средств, выделенные на оплату выходного пособия, командировочных и других выплат, которые не связаны с зарплатой работников муниципальных (государственных) учреждений. В большинстве случаев для этих целей применяется КВР 112. Но в отдельных случаях специалисты могут использовать другие коды, поэтому необходимо строго следовать требованиям Указания Минфина.

В пункте 5.1.1 раздела III Приказа Министерства финансов Российской Федерации от 01.07.2013 года №65н расшифровка гласит, что КВР «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» применяется для обозначения выплаты, которые не имеют отношения к фонду оплаты труда.

Следует отметить, что код видов расходов 112 зачастую применяются с несколькими дополнительными кодами:

- КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- КВР 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

- КВР 142 «Иные выплаты персоналу, за исключением фонда оплаты труда, применяется для осуществления выплат в пользу работников государственных внебюджетных фондов»

Какие расходы относятся к КВР 112?

В бухгалтерских отчетах госучреждений по КВР 112 проходят денежные средства, которые не включены в фонд оплаты труда и выделяются на оплату командировочных и других расходов, а также выплату компенсации работникам организации, если это оговорено в трудовом договоре или установлено действующим законодательством РФ и муниципальными правовыми актами.

Чем отличаются КВР 112, 113 и 244?

Иногда расходы, которые должны проходить по КВР 112, классифицируют как 113 или 244. Однако между ними есть существенная разница.

https://www.youtube.com/watch?v=vIAzYO1nx18

КВР 113 в отличие от кода 112 необходимо применять лишь для отражения средств, пошедших на выплату физическим лицам, которые сотрудничают с учреждением без договора гражданско-правового характера либо трудового договора: например, оплата участия спортсменов и тренеров в физкультурно-спортивных мероприятиях. Также по данной категории должна проходить компенсация стоимости проезда учащихся к месту учебы и производственной практики.

КВР 244, согласно Указаниям Министерства финансов РФ от 19.08.2016 года «02-05-10/48951, обозначает расходы бюджетных денег на вознаграждение физических лиц, которые были привлечены к работе государственного (муниципального) учреждения на основании гражданско-правового договора.

Квр 112 – командировочные расходы

По КВР 112 проходят расходы, выделенные на оплату командировок работников, которые выдаются непосредственно откомандированному лицу наличными или на банковскую карту. Сотрудник самостоятельно оплачивает билеты и жилье. Однако если траты проходят по специальному договору, то в отчете они записываются как КВР 244.

Квр 112 – расходы на обучение и медосмотр

В том случае, если медосмотр работников предусмотрено планом работы государственного (муниципального) учреждения, то средства на него выделяются по коду видов расходов 244. А КВР 112 применяется при компенсации трат сотрудникам, которые прошли данную процедуру самостоятельно.

Если организация заключила договор с учебным заведением, то оплата обучения работников в бухгалтерских отчетах проходит по КВР 244, но компенсацию проездных билетов записывается под КВР 112.

Квр 112 – выходные пособия при увольнении

В Приказе №65н указано, что выплату выходного пособия по случаю увольнения работника, которое не связано с реорганизацией либо ликвидацией государственного (муниципального) учреждения, необходимо проводить по КВР 112. По такому же коду вида расходов выделяется и единовременное пособие работнику, который увольняется, если причина не связана с сокращением штата. В противных случаях используются КВР 111 или 133.

Некорректно применены КВР и КОСГУ при увольнении сотрудников

Согласно действующему законодательству, при увольнении работника ему должна быть выплачена зарплата за все отработанные, но еще не оплаченные дни, и компенсация за каждый неиспользованный отпуск. В Указаниях №65н Минфина сказано, что эти расходы должны проходить как КВР 111 «Фонд оплаты труда учреждений», который соответствует 211 «Заработная плата» КОСГУ.

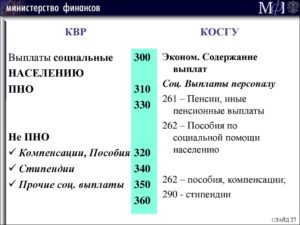

По КВР 112 должны проходить бюджетные средства для выплаты выходного пособия, если условия увольнения сотрудника соответствует кодам 262 «Пособия по социальной помощи населению» и 212 «Прочие выплаты» КОСГУ.

По какому коду КВР (244 или 112) следует учитывать расходы на ГСМ в служебных командировках на служебном автомобиле?

В Трудовом кодексе РФ оговаривается, что всем сотрудникам государственных учреждений оплачиваются командировки: проезд, проживание и суточные. Если поездка совершается на служебном автомобиле, то деньги из бюджета выделяются по КВР 112, однако при осуществлении оплаты командировочных по соответствующему контракту либо договору, то траты в отчетах должны проходить по КВР 244.

Личный опыт применения КВР 112

При распределении расходов из бюджета государственного учреждения у людей, которые редко сталкиваются с классификацией расходов, возникают трудности с правильным разделением средств в бухгалтерской отчетности.

Примером этого может быть следующая ситуация: «Водитель заранее заправил служебный автомобиль перед командировкой по договору с поставщиком ГСМ, а затем заправил еще раз в пути. По какому коду вида расходов нужно проводить расходы?».

Деньги, выделенные на первую заправку, должны проходить по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а вторую часть трат записывают под КВР 112.

Медосмотр сотрудников организации, который предусмотрен соответствующим планом, также оплачивается из бюджета учреждения по КВР 112, ведь расходы не относятся к фонду оплаты труда.

https://www.youtube.com/watch?v=Cd7M-9R_3mk

При классификации расходов по КВР следует помнить, что некорректное применение кодов, выявленное проверкой, расценивается как нецелевое использование денежных средств их государственного бюджета. Поэтому необходимо тщательно проверять данные с КОСГУ.

Командировочные расходы в бюджетном учреждении: применяем правильно КВР и КОСГУ

13.03.2020 С 1 января 2020 года изменился порядок применения кодов видов расходов и подстатей КОСГУ.

Теперь бюджетные учреждения должны руководствоваться Порядком № 132н и Порядком № 209н.

Перемены коснулись и командировочных расходов.

Давайте вспомним основные принципы отнесения расходов, осуществляемых сотрудниками в командировках, и рассмотрим их в свете последних изменений.

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом если постоянная работа сотрудников осуществляется в пути или имеет разъездной характер, то их служебные поездки не признаются служебными командировками ().

Согласно статьям , ТК РФ работникам, направляемым в служебную командировку, предоставляются следующие гарантии:

- сохранение места работы (должности);

- среднего заработка;

- возмещение расходов по проезду;

- возмещение расходов по найму жилого помещения;

- возмещение дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- возмещение иных расходов, произведенных работником с разрешения или ведома работодателя: приобретение горюче-смазочных материалов (ГСМ), ремонт автомобиля, приобретение запасных частей, оплата стоянки автомобиля и прочее.

Именно перечисленными нормами, характеризующими содержание хозяйственной операции по возмещению расходов, производимых в командировке, и будем руководствоваться при выборе кода видов расходов (далее — КВР) и подстатей КОСГУ.

Мы помним, что расходы относятся на подстатьи КОСГУ в зависимости от их экономического содержания (Порядка № 209н).

Прежде всего отметим, что при направлении работника в командировку обеспечение гарантий, закрепленных в статьях , ТК РФ, может осуществляться двумя способами:

- Сотруднику выдается аванс для приобретения проездных документов и оплаты гостиницы, выплачиваются суточные. Также компенсируются по возвращении фактически произведенные в целях командировки расходы.

- Учреждение самостоятельно приобретает командируемому сотруднику билеты для проезда (перелета), оплачивает гостиницу, приобретает ГСМ и т. п.

Порядок отнесения расходов на КВР и КОСГУ в обоих случаях будет различаться.

Как было отмечено выше, командировочные расходы рассматриваются в контексте ТК РФ в качестве возмещений (компенсаций), связанных с осуществлением работником трудовых обязанностей.

В международной статистической практике такие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей.

В связи с этим возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), в 2020 году было перенесено на подстатью 226 «Прочие работы услуги» КОСГУ.

Учет и возмещение командировочных расходов в 2019 г. | Аюдар Инфо

Мишанина М., эксперт журнала

В статье напомним основные правила направления работников в служебные командировки, расскажем о гарантиях и компенсациях, которые предоставляются в этом случае, а также рассмотрим порядок отражения командировочных расходов в учете государственных (муниципальных) учреждений с опорой на изменения, произошедшие с 01.01.2019 в порядке применения КОСГУ.

Особенности направления работников в командировку

Определение понятия «служебная командировка» дано в ст. 166 ТК РФ – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в командировку учреждение обязано (ст. 153, 167, 168 ТК РФ):

- сохранить за работником место работы (должность);

- выплатить работнику средний заработок за время нахождения в командировке (включая дни пути);

- в случае привлечения к работе в выходные или нерабочие праздничные дни оплатить такую работу в порядке, установленном трудовым законодательством;

- возместить в установленном порядке связанные с командировкой расходы по проезду, найму жилого помещения, выплатить суточные, а также компенсировать иные расходы, произведенные с разрешения или с ведома руководителя учреждения.

Отметим, что в служебную командировку работодатель может направить только лиц, связанных с ним трудовыми отношениями (постоянных работников и совместителей). Об этом говорится в п.

2 Положения № 749[1], которым руководствуются все работодатели без исключения при командировании своих работников как внутри страны, так и за ее пределы. Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя.

Гарантии и компенсации, предусмотренные трудовым законодательством, в том числе связанные с командировками, на них не распространяются (ст. 11 ТК РФ).

Кроме того, при принятии решения о командировании сотрудников необходимо учитывать нормы ТК РФ, запрещающие или ограничивающие направление в командировку отдельных категорий работников. Так, запрещается направление в служебные командировки:

- беременных женщин (ч. 1 ст. 259 ТК РФ);

- работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ч. 3 ст. 348.8 ТК РФ);

- работников в период действия ученического договора, при условии что командировка не связана с ученичеством (ст. 203 ТК РФ).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением. Женщины должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку (ч. 2 ст. 259 ТК РФ). Аналогичные правила распространяются (ч. 3 ст. 259 ТК РФ):

- на одиноких родителей и опекунов, воспитывающих детей в возрасте до 5 лет;

- на работников, имеющих детей-инвалидов;

- на работников, которые осуществляют уход за больным членом семьи в соответствии с медицинским заключением.

Нормы возмещения командировочных расходов

Размеры и порядок возмещения командировочных расходов работникам, заключившим трудовой договор о работе в федеральных государственных учреждениях, в государственных учреждениях субъектов РФ, в муниципальных учреждениях, определяются соответственно нормативными правовыми актами Правительства РФ, органов государственной власти субъектов РФ, органов местного самоуправления (ч. 2, 3 ст. 168 ТК РФ).

Нормы возмещения расходов, связанных со служебными командировками на территории РФ, работникам учреждений, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ № 729[2]. Приведем их:

| При наличии подтверждающих документов | При отсутствии подтверждающих документов | |

| Оплата проезда | Не выше стоимости проезда:а) железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;б) водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;в) воздушным транспортом – в салоне экономического класса;г) автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси) | В размере минимальной стоимости проезда:а) железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;б) водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;в) автомобильным транспортом – в автобусе общего типа |

| Суточные выплаты | 100 руб. за каждый день нахождения в служебной командировке | |

| Оплата найма жилого помещения | Не более 550 руб. в сутки | 12 руб. в сутки |

* Возместить командировочные расходы в большем размере можно на основании приказа руководителя учреждения, за счет экономии бюджетных средств (средств субсидии) или за счет средств, полученных от приносящей доход деятельности бюджетного (автономного) учреждения (п. 3 Постановления Правительства РФ № 729).

Предельные размеры возмещения расходов работникам федеральных государственных учреждений на командировку за рубеж определены Постановлением Правительства РФ от 26.12.2005 № 812 и Приказом Минфина РФ от 02.08.2004 № 64н.

На территории субъектов РФ и муниципалитетов действуют свои нормативные акты, которыми следует руководствоваться при определении размера командировочных расходов, подлежащих компенсации (см., например, Постановление Правительства г. Санкт-Петербурга от 25.08.2016 № 755, Постановление Совета министров Республики Крым от 26.12.2014 № 624).

Следует отметить, что возмещение командировочных расходов работникам должно производиться только на основании документального подтверждения факта командировки, которое является еще и необходимым условием для признания командировочных расходов как в бухгалтерском, так и в налоговом учете.

https://www.youtube.com/watch?v=0c6q7FT-CYs

С целью направления работника в командировку оформляется соответствующий приказ (распоряжение) руководителя учреждения (по формам Т-9 или Т-9а, утвержденным Постановлением Госкомстата РФ № 1

Выплаты участникам спортивных соревнований в 2019 году. журнал

И.В. Артемова,

главный бухгалтер, консультант

| Учреждение может быть организатором спортивных соревнований, принимающей или отправляющей стороной. В зависимости от того, какие проводятся соревнования и как они организованы, учреждение может нести затраты на проезд, проживание и питание спортсменов, тренеров и судей, выплату призов и т.д. |

Участие в соревнованиях и затраты

С точки зрения организации спортивных соревнований учреждение может:

| — | делегировать своих работников, учащихся для участия в соревнованиях (являться отправляющей стороной); |

| — | быть принимающей стороной соревнования; |

| — | быть организатором соревнований (например, это могут делать национальные ассоциации различных видов спорта). |

В зависимости от этого различным будет порядок организации работы в учреждении, а также состав затрат.

В состав затрат на проведение спортивных соревнований могут входить следующие расходы:

| — | затраты на проезд участников соревнований, тренеров, судей; |

| — | организационные взносы, если учреждение делегирует участников для участия в соревнованиях, предполагающих уплату взносов; |

| — | затраты на питание и проживание; |

| — | приобретение спортивного инвентаря и оборудования, формы; |

| — | аренда спортивных сооружений; |

| — | страхование участников, которое в ряде случаев является обязательным; |

| — | обеспечение безопасности мероприятия; |

| — | приобретение кубков, призов, изготовление грамот и дипломов; |

| — | награждение участников денежными призами, если это предусмотрено программой соревнований. |

Проезд, проживание, питание

Расходы на проезд, проживание и питание учитываются по-разному в зависимости от того, кто направляется на соревнования – работник учреждения или иные лица.

Когда учреждение направляет своих работников в поездку, давая им соответствующее задание в рамках их служебных обязанностей, такая поездка является служебной командировкой.

В частности, поездка на соревнования может быть служебной командировкой для тренеров, преподавателей спортивных школ и т.д.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового кодекса РФ). Положение об особенностях направления работников в служебные командировки утверждено постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение № 749).

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). Данные расходы должны быть произведены с разрешения или с ведома работодателя.

В соответствии со статьей 168 ТК РФ работодатель обязан возмещать работнику:

| — | расходы на проезд; |

| — | расходы на найм жилого помещения; |

| — | дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); |

| — | иные расходы, произведенные работником с разрешения или с ведома работодателя. |

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

При этом необходимо помнить, что командировочные расходы федеральных государственных учреждений нормируются постановлением Правительства РФ от 02.10.2002 № 729 (далее – Постановление № 729).

Установлено, что возмещение расходов, связанных со служебными командировками на территории России, работникам государственных учреждений осуществляется в следующих размерах:

| а) | расходов по найму жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) – в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 рублей в сутки; |

| б) | расходов на выплату суточных – в размере 100 рублей за каждый день нахождения в служебной командировке; |