Возмещение НДС из бюджета — достаточно важный вопрос, решаемый совершенно несложно, но с некоторыми особенностями, возмещаемые суммы для плательщиков данного налога подчас бывают весомыми.Чтобы воспользоваться данным послаблением, необходимо рассчитать налоговый вычет, вносимый в отчетную документацию согласно всем правилам.

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Воспользоваться возмещением могут плательщики, имеющие отношение к и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Вычет – это сумма, уменьшающая размер налога вносимого в бюджет.

- Образец письма на возмещение ндс из бюджета

- Возмещение НДС. Возврат денег из бюджета

- Схема возмещения НДС из бюджета

- Образец заявления на возмещение ндс из бюджета

- Возмещение НДС из бюджета в 2020 году

- Заявление на возврат НДС на расчетный счет в 2020 году: образец и правила составления

- Как составить и подать заявление на возмещение НДС?

- Образцы заявлений о возмещении НДС путем возврата и зачета

- Возмещение НДС — как вернуть НДС ООО и ИП на ОСНО в 2020 году

- Кто имеет право на возмещение НДС

- Условия возмещения НДС из бюджета

- Порядок возмещения налога на добавленную стоимость

- Обычный (общий) порядок возмещения НДС из бюджета

- Заявление на возмещение ндс из бюджета образец заполнения 2020

- Заявление на возмещение ндс из бюджета образец 2020

- Экспорт из россии «под ключ»

- Заявительный порядок возмещения НДС 2020

- Документы для возмещения ндс из бюджета

- Какими документами оформляется возмещение НДС

- С чего начинается процедура возврата НДС

- Условия для возмещения НДС

- Обязательная камеральная проверка – условие для возмещения НДС

- Завершение проверки

- Отказ в возмещении НДС

- Апелляция и Арбитраж

- Исключительный порядок возмещения

- Право на возмещение НДС — у кого оно есть?

- Как возместить НДС из бюджета: процедура

- Как составить заявление на возврат ндс (образец, бланк) — Гос Сбор Инфо

- Для чего нужно заявление на возмещение НДС?

- В какие сроки подавать заявление?

- Как выглядит образец заявления на возврат НДС?

- Как составить и подать заявление для зачета переплаты по налогам

- Когда понадобятся новые формы

- Образец заявления на зачет излишне уплаченного налога

- Как заполнить такой документ

- Как вернуть деньги

- Когда и как подавать обращение

- Образец заявления на возврат ндс из бюджета в 2018 году

Образец письма на возмещение ндс из бюджета

/ / 20.04.2020 147 Views Возмещение налога из бюджета осуществляется на основании заявления на возврат НДС.

Зачастую ситуации с возмещением НДС из бюджета связаны с тем, что:

- налогоплательщики реализуют свою продукцию с применением ставки НДС 10%, но при этом приобретают материалы или товары (работы, услуги), облагаемые по ставке 18%;

- деятельность налогоплательщиков связана с экспортом продукции,

- объемы реализации продукции (работ, услуг) налогоплательщиков в налоговом периоде оказываются ниже объемов закупаемых материалов или товаров (работ, услуг).

В случае подачи налогоплательщиком декларации, в которой сумма НДС подлежит возмещению, налоговые органы проводят камеральную проверку в соответствии с правилами, установленными ст.

Возмещение НДС. Возврат денег из бюджета

1822 ФОРУМ!

страницы При некоторых специфических операциях право на возмещение НДС возникает при следующих обстоятельствах:

- «импортный» НДС можно поставить к вычету и заявить о его возмещении только после того, как на пограничной таможне будет уплачен налог в полном объеме;

- при аренде федерального/муниципального имущества налог возмещается после его уплаты в качестве налогового агента.

- НДС по нормируемым издержкам можно принять только в границах действующего норматива;

В налоговом законодательстве список обязательной для компенсирования НДС документации не регламентируется.

В ФНС по месту регистрации налогоплательщиком подаются следующие бумаги:

- письмо, где налогоплательщик просит возвратить сумму возмещения на банковский счет, либо произвести зачет компенсируемого НДС в счет имеющейся недоимки по налогу за другие отчетные периоды.

- собственноручно написанное ходатайство о возмещении;

- декларация (копия) за период, в котором произошло превышение размера вычетов над исчисленной суммой НДС;

Этот перечень документов является минимальным.

Схема возмещения НДС из бюджета

Бухгалтерии компаний, закупающих и продающих какую-либо продукцию, сталкиваются не только с необходимостью подавать декларации на уплату НДС, но и с возможностью воспользоваться правом на возврат НДС.

Такое возможно, если организация приобретала товары у поставщиков и производителей, оплачивая таким образом НДС, включенный в стоимость продукции, и эти суммы налога превысили НДС с реализации продукции рассматриваемой компании.Возмещение НДС из бюджета не является автоматическим

Образец заявления на возмещение ндс из бюджета

По Налоговому Кодексу РФ предусматривается несколько вариантов действий при образовании суммы излишне уплаченного НДС : зачет, возврат, возмещение.

Необходимость возмещения может образоваться у предприятия или предпринимателя, занятых определенным видом предпринимательской или торговой деятельности, при осуществлении расчетов с бюджетом выплатами по добавленной стоимости. Компания производит обязательный платеж по добавленной стоимости с объема закупаемой продукции, а после реализации оплачивает обязательный платеж в бюджет.

https://www.youtube.com/watch?v=sl-JXujHnn8

При превышении величины налога с продажи над налогом с закупа предприятие должно произвести доплату, а если получается обратное соотношение — то получить возмещение НДС из бюджета на разницу между выплаченными средствами по платежам.

Возмещение НДС из бюджета в 2020 году

→→→→→Возмещение НДС В случае если сумма налоговых вычетов («входного» НДС) превысила сумму НДС от реализации, разница подлежит возмещению из бюджета.

Обратите внимание, возместить НДС могут только плательщики данного налога.

Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации.

Процесс возмещения НДС в общем порядке состоит из следующих этапов: 1. Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

Заявление на возврат НДС на расчетный счет в 2020 году: образец и правила составления

В случаях выявления переплаты по налогам потребуется заявление на возврат.

Составить и передать его в налоговую службу это пол дела. Как правильно провести сверку с бюджетом и вернуть переплату без ошибок расскажет данная статья.Наиболее вероятные случаи, когда у организации возникает переплата по налогам:

- Операции с таможенными платежами;

- Излишняя оплата НДС;

- Подача декларации с суммой к возмещению налога.

В соответствии нормами налогового права, закрепленного в п. 1 ст. 173 НК РФ величина НДС рассчитывается к оплате в конце каждого налогового периода.

Сумма представляет собой положительную разницу налога начисленного от операций по реализации (товаров, услуг), уменьшенную на общую сумму вычетов входящего НДС. Если по завершении расчета выявится отрицательный результат (сумма входного налога превысит налог, начисленный по всем хозяйственным операциям по реализации), такая сумма подлежит возврату из бюджета на счет налогоплательщика.

Как составить и подать заявление на возмещение НДС?

/ / 28 февраля 2020 110 0 Заявление на возмещение НДС заполняется по унифицированной форме, которая имеет довольно простую структуру. Однако есть нюансы в части установления сроков и порядка сдачи документа в ФНС, которым нужно уделить внимание.

Если за тот или иной отчетный период вычеты по НДС превышают уплаченный налог, то разницу налогоплательщик вправе возместить из бюджета (п. 1 ст. 176 НК РФ). Сумма, подлежащая законному возмещению, может быть:

- Зачтена в счет долгов по НДС и другим платежам в бюджет (пеням, штрафам).

Такой зачет ФНС осуществляет самостоятельно, обнаруживая переплаты и недоимки по налогам одного уровня.

Читайте нас в Яндекс.Дзен

- Возвращена на расчетный счет плательщика

- Зачтена в счет погашения будущих задолженностей по НДС и другим налогам.

Образцы заявлений о возмещении НДС путем возврата и зачета

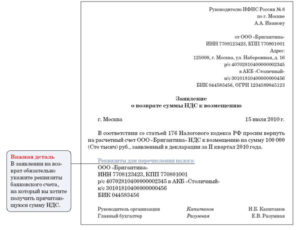

Образец (пример составления) заявления о возмещении НДС путем возврата и заявления о возмещении НДС путем зачета Образец заявления о возмещении НДС путем возврата В ИФНС России N 24 по г. Москве от общества с ограниченной ответственностью “Альфа” Адрес места нахождения: 127562, г.

Москва, ул. Плещеева, д. 10а ИНН/КПП 7724134420/772401001 ОГРН 1047713345678 Тел.: (499) 636-54-32 Контактное лицо – главный бухгалтер Архипова Елена Ивановна Заявление о возмещении НДС путем возврата Москва 19 апреля 20__ г. По итогам I квартала 2013 г. сумма налоговых вычетов превысила общую сумму налога, исчисленную ООО “Альфа” за этот налоговый период, на 100 000 (Сто тысяч) руб.

Это отражено в налоговой декларации по налогу на добавленную стоимость за I квартал 2013 г., которую ООО “Альфа” представило в ИФНС России N 24 по г. Москве 19 апреля 2013 г. В соответствии с п. 1 ст. 176 НК РФ указанная разница подлежит возмещению налогоплательщику.

Возмещение НДС — как вернуть НДС ООО и ИП на ОСНО в 2020 году

Разберемся, что такое возмещение НДС и как осуществить возврат налога на добавленную стоимость юридическим лицам и индивидуальным предпринимателям, применяющим общую систему налогообложения.

По итогам каждого отчетного периода (квартала) ИП и организации на ОСНО обязаны сдавать декларации по НДС. В декларации налогоплательщик указывает:

- сумму НДС, подлежащую уплате в бюджет, если сумма налога от реализации оказалась выше «входного» НДС.

ООО «Сталь» реализовало товаров на сумму 1 650 000 руб. (в том числе НДС 251 695 руб.), и закупила материалов на 550 000 руб. (в том числе НДС 83 898 руб.). НДС к уплате в бюджет составит 167 797 руб. (251 695 – 83 898).

- сумму НДС, подлежащую возмещению из бюджета, если сумма «входного» НДС оказалась выше НДС от реализации.

ООО «Сталь» реализовало товаров на сумму 820 000 руб. (в том числе НДС 125 085 руб.), а товаров закупила на сумму 1 450 000 руб. (в том числе НДС 221 186 руб.) Сумма налога, подлежащая возврату из бюджета, составит 96 101 руб.

Примечание: важно не путать понятия «налоговый вычет по НДС» и «НДС к возмещению», это два абсолютно разных понятия. Налоговым вычетом называют налог, уплаченный при приобретении товаров, а НДС к возмещению – разницу между НДС от реализации и «входным НДС», подлежащую возврату из бюджета.

https://www.youtube.com/watch?v=ipPsTMmGuN8

Учитывая изложенное, право на возмещение (возврат) из бюджета налога на добавленную стоимость возникает в случае, когда «входной» НДС превышает НДС от реализации. Такая ситуация может возникнуть также если налогоплательщик использует разные ставки налога при реализации и приобретении товаров (работ и услуг). Например, реализует товар по ставке 0% или 10%, а приобретает по основной – 18%.

Кто имеет право на возмещение НДС

Право на возврат налога на добавленную стоимость имеют только плательщики этого налога, то есть ИП и организации, применяющие общую систему налогообложения. Предприниматели и компании на спецрежимах (ЕНВД, ПСНО, УСНО или ЕСХН) не имеют права на возврат налога.

Примечание: если ИП или организация выставила контрагенту счет-фактуру с выделенной суммой НДС, она обязана будет уплатить полученную от покупателя сумму налога в бюджет, но возместить ее из бюджета она не сможет.

Условия возмещения НДС из бюджета

Право на возмещение НДС у плательщиков данного налога возникает при соблюдении следующих обязательных условий:

- Документальное подтверждение (наличие первичных документов в том числе счетов-фактур, подтверждающих произведенные операции);

- Реальность сделки и ее направленность получение прибыли в рамках предпринимательской деятельности;

- Оприходование товаров, работ или услуг;

- Добросовестность всех участников сделки, включая контрагентов второго и третьего звена.

Примечание: несоблюдение хотя бы одного из указанных выше условий повлечет отказ в возврате налога из бюджета.

Порядок возмещения налога на добавленную стоимость

Порядок и особенности возврата из бюджета налога на добавленную стоимость регламентируются ст. 176 НК РФ.

Примечание: обратите внимание, что возмещение НДС — это право налогоплательщика, которое он должен подтвердить. По этой причине налоговый орган не может самостоятельно произвести возврат НДС из бюджета.

Всего существует два способа возврата НДС из бюджета:

Данный порядок применяется теми налогоплательщиками, которые не имеют права на заявительный (ускоренный) порядок возмещения налога.

Применяется отдельными категориями налогоплательщиков, при соблюдении ряда обязательных условий.

Основным отличием заявительного порядка от общего является возврат налога до окончания камеральной проверки.

Рассмотрим вкратце каждый из способов.

Обычный (общий) порядок возмещения НДС из бюджета

Используется основным большинством плательщиков НДС. Возврат налога производится по окончании камеральной налоговой проверки.

Возмещение НДС в общем порядке состоит из следующих шагов:

- Сбор документов, подтверждающих обоснованность возмещения налога из бюджета

Данный этап включает в себя подготовку первичных документов, подтверждающих правомерность заявления НДС к вычету и, как следствие, возмещение его из бюджета.

- Заполнение налоговой декларации по НДС

Декларация по налогу на добавленную стоимость, независимо от того заявлен в ней налог на возмещение или на уплату, должна быть сдана в налоговый орган только в электронной форме. Данное правило действует для всех налогоплательщиков с 2015 года.

Отчетность представляется в формате электронного документа через операторов телекоммуникационной связи.

Сдача декларации на бумаге при обязанности ее представления в электронной форме будет приравнено налоговым органом к непредставлению отчетности вовсе.

Заявление на возмещение ндс из бюджета образец заполнения 2020

(в том числе НДС 221 186 руб.) Сумма налога, подлежащая возврату из бюджета, составит 96 101 руб. Примечание: важно не путать понятия «налоговый вычет по НДС» и «НДС к возмещению», это два абсолютно разных понятия.

Налоговым вычетом называют налог, уплаченный при приобретении товаров, а НДС к возмещению – разницу между НДС от реализации и «входным НДС», подлежащую возврату из бюджета.

Учитывая изложенное, право на возмещение (возврат) из бюджета налога на добавленную стоимость возникает в случае, когда «входной» НДС превышает НДС от реализации.

Такая ситуация может возникнуть также если налогоплательщик использует разные ставки налога при реализации и приобретении товаров (работ и услуг).

Например, реализует товар по ставке 0% или 10%, а приобретает по основной – 18%.

Заявление на возмещение ндс из бюджета образец 2020

Примечание: если у налогоплательщика есть задолженность по федеральным налогам, то ИФНС самостоятельно произведет зачет подтвержденной суммы НДС, а разницу вернет на расчетный счет или зачтет в счет будущих платежей (по выбору налогоплательщика).

Заявление на возврат (зачет) НДС может быть направлено в ИФНС в письменной форме или в электронном виде по ТКС (телекоммуникационным каналам связи) с ЭЦП (электронно-цифровой подписью).Обратите внимание, бланка определенной формы данное заявление не имеет и может быть составлено в произвольной форме.

https://www.youtube.com/watch?v=O-VrwFQI7tg

Образец заполнения заявления о возмещении НДС путем возврата на расчетный счет (скачать образец).Образец заполнения заявления о возмещении НДС путем зачета в счет будущих платежей (скачать образец).

Экспорт из россии «под ключ»

Мы поможем сэкономить ваше время, беря на себя полное ведение сделки с подготовкой всех необходимых документов.

Вы можете заниматься своим любимым делом, а мы займемся своим.

- Более 7 лет практического опыта

- Организация более 6000 сделок в год

- Полный цикл сделки

- Подготовка всей необходимой дополнительной документации для разрешения вывоза продукции

- Опыт работы по разным географическим направлениям и разным категориям товаров

- Компании в России, Беларуси, Казахстане, Кыргызстане

- Бесплатные консультации и предоставление информации о каждом этапе сделки

Заявительный порядок возмещения НДС 2020

Что представляет собой заявительный порядок возмещения НДС Это значит, что государство возвращает НДС по заявлению еще до того, как проверит декларацию и убедится, что организация действительно имеет право на возмещение.

Но эта возможность доступна не всем, а только организациям с солидными отчислениями в бюджет и тем, кто имеет банковскую гарантию или поручительство от другой организации. Налогоплательщик имеет право на заявительный порядок возмещения, если соответствует одному из следующих критериев (п.

Документы для возмещения ндс из бюджета

При некоторых специфических операциях право на возмещение НДС возникает при следующих обстоятельствах:

- «импортный» НДС можно поставить к вычету и заявить о его возмещении только после того, как на пограничной таможне будет уплачен налог в полном объеме;

- НДС по нормируемым издержкам можно принять только в границах действующего норматива;

- при аренде федерального/муниципального имущества налог возмещается после его уплаты в качестве налогового агента.

Какими документами оформляется возмещение НДС

В налоговом законодательстве список обязательной для компенсирования НДС документации не регламентируется. В ФНС по месту регистрации налогоплательщиком подаются следующие бумаги:

- собственноручно написанное ходатайство о возмещении;

- декларация (копия) за период, в котором произошло превышение размера вычетов над исчисленной суммой НДС;

- письмо, где налогоплательщик просит возвратить сумму возмещения на банковский счет, либо произвести зачет компенсируемого НДС в счет имеющейся недоимки по налогу за другие отчетные периоды.

Этот перечень документов является минимальным.

Как Процедура возмещения части НДС налогоплательщику – законная операция, которая возникает в случае превышения налога, подлежащего вычету, сумме, исчисленной к уплате.

С точки зрения теории, компенсирование НДС из бюджета не должно сопровождаться никакими сложностями. Однако на практике именно с возмещением НДС связано наибольшее число налоговых споров.

С чего начинается процедура возврата НДС

Приобретение товаров для реализации, исходного сырья и материалов, используемых в производстве, получение платных услуг от сторонних организаций – все эти факты экономической деятельности организации дают основание заявить вычет «входящего» НДС. При формировании ежеквартальной декларации эта сумма показывается в строках 120-180 Раздела 3. Помимо вычета НДС по обычной деятельности, субъекты могут выступать в роли налоговых агентов.

Возместить «переплату» по налогу могут хозяйствующие субъекты любой организационно-правовой формы, применяющие ОСН, и по налоговому законодательству обязанные уплачивать НДС.

Условия для возмещения НДС

Для благополучного совершения операции возмещения необходимо выполнение ряда обязательных условий:

- полученные активы (услуги, товары, материалы) должны быть отражены в учетных регистрах;

- документальное обоснование поступления сопровождается правильно заполненным счетом-фактурой;

- продукция, НДС по которой заявлен к вычету, не входит в перечень освобожденных от налога товаров.

Как правило, налоговики затребуют первичные документы, обоснующие вычет НДС – «входящие» счета-фактуры, книги покупок и продаж. Кроме того, могут понадобиться банковские выписки, таможенные декларации и договоры с контрагентами.

Важно: условием успешного возмещения НДС является безукоризненное заполнение первичных документов, на основании которых произведен вычет налога.

Обязательная камеральная проверка – условие для возмещения НДС

Самым неприятным для налогоплательщика будет обязательное проведение камеральной проверки, которая продлится, как минимум, три месяца.

https://www.youtube.com/watch?v=5Br9jt9u1Co

В процессе проверки инспектор, в первую очередь, проверяет корректность заполнения налоговой декларации и соответствие данных в отчете первичной документации. При возникновении сомнений в законности заявляемого возмещения контролирующий орган вправе проводить встречные проверки и запрашивать документы у контрагентов-поставщиков.

Помните: непредставление запрашиваемых при камеральной проверке документов в установленные сроки чревато начислением штрафа. При невозможности обеспечить передачу необходимых бумаг в течение нужного времени налогоплательщику целесообразно подать ходатайство о продлении срока проверки.

Любые ошибки или противоречия, обнаруженные в ходе инспектирования, служат основанием для затребования у налогоплательщика письменных объяснений. На предоставление пояснительной записки отпущено пять дней – за этот период предприятие обязано обосновать и подтвердить право на налоговый вычет либо скорректировать декларацию по НДС.

Завершение проверки

По результатам проведенных сравнительных и проверочных процедур налоговая инспекция должна составить итоговый документ – акт проверки. В нем должна найти отражение следующая информация:

- обнаруженные разногласия или ошибки с официальным подтверждением (указанием конкретных первичных документов, в которых выявлены противоречия);

- удостоверение факта отсутствия каких-либо ошибок при заявлении налогового вычета и соответствующего возмещения НДС;

- резолютивная часть – заключение о допустимости возмещения налога или мотивированный отказ.

Если проверка прошла без претензий со стороны контролирующей инстанции, то в течение 7 дней сумма возмещенного НДС должна поступить на банковский счет заявителя.

Это произойдет, если налогоплательщик изначально ходатайствовал о возврате денег из бюджета.

Если же на лицевом счете организации (ИП) зафиксирована недоимка по НДС, сложившаяся в предыдущие отчетные периоды, то возмещенный налог будет перенаправлен на погашение задолженности.

На возврат НДС налоговой инстанции отведен конкретный срок – 12 дней с момента вынесения благоприятного решения. Если за указанный срок бюджетные деньги не поступили на счет заявителя, то он может увеличить свои финансовые требования, подсчитав проценты за просрочку.

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Апелляция и Арбитраж

При вынесении отказа в возмещении налогового сбора субъект предпринимательства может защитить свои права. Алгоритм действий налогоплательщика выглядит следующим образом:

- подача заявления (апелляционной жалобы) в головную инспекцию ФНС с опротестованием итогов проверки и отказа в возврате НДС;

- при подтверждении отказа – подача иска в Арбитражный суд.

Арбитражные суды в последние годы стали более лояльными к налогоплательщикам. Если не просматриваются явные признаки незаконного возмещения НДС и отказ налогового органа носит формальный характер, то у заявителя есть шанс добиться возврата налога через суд.

https://www.youtube.com/watch?v=AfCviCkol00

Читайте так же: Горячая линия оао ржд для жалоб

Однако до начала рассмотрения налогового спора в суде организации необходимо предпринять следующие меры:

- проверить корректность полученных от контрагентов счетов-фактур и их соответствие исходным приходным документам;

- при наличии льготного режима (обложение по ставке 0% или освобождение от НДС) обеспечить разделительный учет операций – по общему порядку и по привилегированному регламенту;

- провести проверку контрагентов, по документам которых заявлен налоговый вычет, на предмет добросовестности – получить выписку ЕГРЮЛ, копии уставной документации и бухгалтерских балансов.

Если судебный орган примет сторону налогоплательщика, то в течение двух месяцев после вынесения положительного вердикта налоговики обязаны вернуть заявителю сумму возмещения. Помимо этого, при подаче иска целесообразно включить в сумму возврата проценты за несвоевременное перечисление денег, издержки на юридические услуги и судебные пошлины.

Исключительный порядок возмещения

Налоговым правом предусмотрена возможность ускоренного проведения процедуры возмещения НДС для отдельного разряда налогоплательщиков.

Если в течение последних трех лет организация перечислила в государственную казну 10 миллиардов рублей налоговых сборов, она может претендовать на получение возврата НДС в упрощенном порядке.

В течение 5 суток после сдачи налоговой декларации подается заявление о возврате НДС, а еще через 5 дней подразделение ФНС выносит решение о досрочной компенсации налога.

Ускоренное возмещение обеспечивается банковской гарантией, по которой возвращенные налогоплательщику деньги будут перечислены обратно в госбюджет, если результат камеральной проверки будет не в пользу заявителя.

Право на возмещение НДС — у кого оно есть?

Всем известно, что у плательщиков НДС есть не только обязанность исчислять налог и платить его в бюджет, но и право на уменьшение исчисленной суммы за счет НДС, уплаченного продавцам в составе стоимости приобретенных ресурсов, так называемого входного НДС (п. 1 ст. 171 НК РФ).

Напомним, что применить вычет по НДС можно только при соблюдении условий, установленных ст. 171–172 НК РФ.

Сумма принятых за налоговый период вычетов может превысить сумму исчисленного налога. В этом случае и возникает право на возмещение НДС из бюджета, то есть возможность вернуть себе разницу между вычетами и налогом к уплате (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

Процедура возмещения проходит в несколько этапов.

Сначала вы подаете в инспекцию декларацию с суммой НДС к возмещению из бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать.

Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15.06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

Как составить заявление на возврат ндс (образец, бланк) — Гос Сбор Инфо

Для чего нужно заявление на возмещение НДС?

В какие сроки подавать заявление?

Как выглядит образец заявления на возврат НДС?

Для чего нужно заявление на возмещение НДС?

Если за тот или иной отчетный период вычеты по НДС превышают уплаченный налог, то разницу налогоплательщик вправе возместить из бюджета (п. 1 ст. 176 НК РФ).

Сумма, подлежащая законному возмещению, может быть:

- Зачтена в счет долгов по НДС и другим платежам в бюджет (пеням, штрафам).

Такой зачет ФНС осуществляет самостоятельно, обнаруживая переплаты и недоимки по налогам одного уровня.

- Зачтена в счет погашения будущих задолженностей по НДС и другим налогам.

- Возвращена на расчетный счет плательщика НДС.

Во всех случаях факт возникновения суммы, подлежащей возмещению, отражается в налоговой декларации. Но реализация сценариев по пункту 2 или 3 требует отправки в ФНС заявления на возмещение НДС.

В какие сроки подавать заявление?

Возмещение НДС из бюджета состоит из нескольких процедур (пп. 3, 8 ст. 176 НК РФ):

- проверка декларации (занимает 3 месяца);

- принятие решения об одобрении возврата либо об отказе в возврате — в течение 7 рабочих дней;

- подача заявления о возврате НДС;

- перечисление денежных средств налогоплательщику — в течение еще 5 дней.

Если вы хотите вернуть денежные средства из бюджета, то при положительном решении налоговиков возврат осуществляется:

- при подаче заявления о возврате до того, как будет принято решение налоговиками, — в указанный выше срок (3 месяца и 12 дней);

- при подаче заявления на возмещение НДС после принятия решения — в течение месяца после подачи такого заявления.

Если вы готовы предоставить в ФНС банковскую гарантию по уплате НДС, то вы вправе запросить возмещение до завершения проверки (подп. 2 п. 2 ст. 176.1 НК РФ). Для этого в течение 5 дней после сдачи декларации нужно сдать в ФНС заявление и дополнить его банковской гарантией. Если с документами всё в порядке, НДС вам вернут в течение 11 дней.

https://www.youtube.com/watch?v=2k7HsIiHYA8

Правом на ускоренное возмещение НДС без гарантий обладают налогоплательщики, названные в п. 2 ст. 176.1 НК РФ.

Как выглядит образец заявления на возврат НДС?

Если налогоплательщик возвращает НДС — как в обычном порядке (без предоставления гарантии от кредитно-финансовой организации и пользования иными основаниями, прописанными в п. 2 ст. 176.1 НК РФ), так и при ускоренной процедуре, то в ФНС направляется заявление о возврате налога с использованием формы из приложения 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@.

В заявлении на возмещение НДС указываются:

- ИНН, КПП (при наличии) налогоплательщика;

- порядковый номер документа (1 — если это первое заявление за год, 2 — если второе);

- код ИФНС;

- наименование хозсубъекта;

- ссылка на ст. 176 НК РФ (при обычном порядке возврата НДС);

- ссылка на ст. 176.1 НК РФ (при ускоренном порядке возврата НДС);

- сумма возврата;

- код расчетного периода (например, за 1 квартал 2018 года — КВ.01.2018);

- код ОКТМО территории, контролируемой ИФНС, в которую сдается заявление;

- КБК НДС.

Далее идут две ячейки. Их заполняем так: в ячейке, расположенной непосредственно под строкой, где указывается регулирующая статья НК РФ, проставляется код 3. В ячейке под ней — код 1.

Заявитель указывает свои Ф.И.О., телефон, проставляет дату заполнения документа, подпись.

- реквизиты счета;

- паспортные данные получателя.

- На третьей странице — сведения о получателе.

Документ может быть сдан в ФНС как в бумажном виде, так и электронно.

Скачать образец заявления на возврат НДС к возмещению вы можете на нашем сайте.

Скачать образец

***

Превышение вычетов по НДС над уплаченной суммой в отчетном периоде дает основание для возмещения налога из бюджета — в обычном режиме (после завершения проверки) или в ускоренном (при наличии банковской гарантии либо выполнении иных предусмотренных законом условий). Для возврата НДС из бюджета в ФНС направляется заявление по установленной форме.

Как составить и подать заявление для зачета переплаты по налогам

В 2017 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/. Ими должны пользоваться и физические, и юридические лица.

Когда понадобятся новые формы

Согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2017 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

https://www.youtube.com/watch?v=M9g-CDiQw0I

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать так же: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется.

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2018. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2018», «КВ.03.2018», «ПЛ.01.2018», «ГД.00.2018», «04.05.2018».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя приказ Минфина России от 01.07.2013 № 65н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. Указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

https://www.youtube.com/watch?v=g6XQqzFPD7c

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным.

Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 15. Код ИФНС, в котором числится недоимка, в нашем примере не заполняется. Но если переплата направляется на погашение задолженности, то это поле обязательно надо заполнить.

Шаг 17. Вторая половина документа не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения.

Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться.

От обязанности подать заявление предприниматель не освобождается.

Образец заявления на возврат ндс из бюджета в 2018 году

В случаях выявления переплаты по налогам потребуется заявление на возврат. Составить и передать его в налоговую службу это пол дела. Как правильно провести сверку с бюджетом и вернуть переплату без ошибок расскажет данная статья. Какие случаи требуют возврата НДС в компанию Наиболее вероятные случаи, когда у организации возникает переплата по налогам:

- Излишняя оплата НДС;

- Операции с таможенными платежами;

- Подача декларации с суммой к возмещению налога.

В соответствии нормами налогового права, закрепленного в п. 1 ст. 173 НК РФ величина НДС рассчитывается к оплате в конце каждого налогового периода. Сумма представляет собой положительную разницу налога начисленного от операций по реализации (товаров, услуг), уменьшенную на общую сумму вычетов входящего НДС.