Дебиторская задолженность сегодня присутствует практически у любой компании, и в особенности часто она стала появляться по причине наступившего экономического кризиса, который породил множество проблем и задержек по оплате взятых долгов.

При этом многие организации не всегда отдают себе отчет в том, что дебиторская задолженность является их полноценным активом, который должен указываться в процессе составления бухгалтерского отчета, а также целого ряда других документов.

В частности, правильно должна составляться справка о дебиторской задолженности, процедура заполнения которой включает в себя массу тонкостей и нюансов.

Больше всего на сегодняшний день распространена дебиторская задолженность в виде долгов заказчиков или покупателей за предоставленные им услуги, товары или материалы, которые были получены, но при этом не оплачены в процессе предоставления или выполнения. Также в счет данного долга включается превышение задолженности по различным ссудам, которые компания начисляла своим сотрудникам над кредитами, которые оформлялись для выполнения этой задачи.

Дебиторская задолженность выводит определенные средства из оборота компании и негативно сказывается на ее финансовом состоянии, в связи с чем одной из наиболее важных задач бухгалтерского отдела является своевременное ее взыскание. Если в конечном итоге по сформировавшемуся долгу истекает срок исковой давности, он полностью списывается в качестве убытка и включается в состав внереализационных расходов.

Скачать образец справки о дебиторской и кредиторской задолженности

Учитывая все вышесказанное, грамотное управление дебиторской задолженностью представляет собой один из наиболее важных элементов системы управления оборотными финансами любой современной компании.

Если рассматривать задолженность заказчиков за поставку продукции, выполненные работы или предоставленные услуги, то она в данном случае выступает также в качестве немаловажной составляющей маркетинговой политики фирмы, которая направлена на то, чтобы максимально увеличить объем получаемой прибыли и установить взаимовыгодные отношения с большим количеством потребителей.

От того, насколько правильно ведется управление дебиторскими задолженностями во многом зависит не только оборачиваемость, но еще и рентабельность тех активов, которые находятся в обороте организации.

В окончательном балансе по отчетному периоду остатки дебиторской задолженности в преимущественном большинстве случаев значительно больше суммы материально-вещественных активов организации, а также ее краткосрочных вложений и имеющихся на данный момент финансовых средств.

Правильный контроль над дебиторской задолженностью позволяет увеличивать объем продаж, а также предоставлять всем клиентам и заказчикам наиболее выгодные условия для оплаты любой предлагаемой продукции

- Что собой представляет

- Как оформляется

- Образец справки о дебиторской задолженности

- Правила составления справок о задолженностях дебиторов и кредиторов

- Область применения

- Типы документации

- Проведение проверки долгов

- Назначение и форма акта сверки

- Форма справки

- Зачем необходим образец справки о дебиторской задолженности – правила составления, списание и отражение в бухучете

- Каковы сроки исковой давности

- Какие имеются основания для списания задолженности

- Бухучет списания ДЗ

- Налоговый учет списания ДЗ

- Как подтверждается списание

- Функции справки о ДЗ

- Правовое основание

- Классификация форм справок

- Правила оформления справки

- Инструкция по составлению

- Пример документа

- Как получить

- Особенности заполнения при судебном споре

- Подтверждающие бумаги для обращения в суд

- Справка о задолженности для суда — образец

- Справка о задолженности для суда: что собой представляет данный документ

- Для чего нужна справка?

- По какой форме составляется справка о задолженности для суда

- Какие сведения нужно указать в справке:

- Как составить справку о наличии задолженности для суда

- Образец бухгалтерская справка о задолженности для суда образец — Юридическое бюро

- Пример 1

- Пример 2

- Пример 3

- Образец заполнения

Что собой представляет

В процессе составления данной справки представитель компании должен показывать признанную и непризнанную задолженность.

В первую группу входят долги, которые могут быть подтверждены посредством оформленного акта сверки, и впоследствии его можно будет использовать для подтверждения информации, указанной в бухгалтерском учете, даже если компанией не используются в качестве основы стандарты бухгалтерии и не проводится регулярная ежегодная проверка.

В преимущественном большинстве случаев акт сверки представляет собой особую карту счета с точки зрения определенной стороны составленного договора.

В данном документе должна указываться подробная информация о сделке, включая контент проводимой операции и конкретный номер документа, а также реквизиты различных бумаг, подтверждающих наличие конкретной задолженности.

https://www.youtube.com/watch?v=XMa-oVCDZnE

Скачать образец акта сверки взаиморасчетов

В составленном акте сверки в обязательном порядке должны стоять подписи всех должностных лиц предприятия, которые участвовали в процессе его оформления, а сам документ дополнительно должен закрепляться печатью организации.

Если сравнивать акт сверки с актом, оформленным по форме №ИНВ-17, то в данном случае ключевым моментом является необходимость заполнения акта сверки с обеих сторон, в связи с чем он содержит данные бухучета обеих сторон заключенного договора.

Унифицированная форма N ИНВ-17

Как оформляется

В разделе «Движение заемных средств» специалисты должны отразить присутствие и движение всех финансов, которые брались в качестве банковских кредитов или были предоставлены в качестве займа какими-либо другими организациями.

В пункте «в том числе не погашенные в срок» нужно отразить заемные деньги, которые были просрочены к предоставлению, в то время как в пояснительной записке можно привести подробную информацию об имеющихся кредитных обязательствах.

Компания, которая оформила банковский кредит для финансирования централизованных капитальных вложений государства, по вписываемой строке 112 должна указать сумму кредита, непогашенного в срок, выделяя ее из строки 111.

В разделе «Дебиторская и кредиторская задолженность» нужно подробно отразить данные по данным типам долгов у компании, которая указывается на учетных счетах расчетов, причем сюда входят также всевозможные авансы и обязательства, которые были дополнительно обеспечены векселями.

Те компании, которые в процессе составления бухучета указывают выручку от продажи продукции в процессе ее приобретения и оплаты, должны также указывать в числе информации о дебиторской задолженности те долги, которые отражаются на счете 45 в соответствии с их первоначальной контрактной стоимостью.

Краткосрочная задолженность включает в себя всевозможные долги, имеющие срок погашения менее одного года, в то время как все остальные виды задолженностей принято называть долгосрочными. По строкам, которые указывают информацию о просроченных долгах, должны отражаться параметры той задолженности, по которой уже полностью истекли сроки, указанные в контракте.

В основном компании не испытывают никаких сложностей, проводя процедуру сверки с контрагентами, в то время как в процессе проведения сверки с фондами уже могут появляться различные препятствия, в связи с чем эта процедура чаще всего требует гораздо больше времени

Компания, которая занимается строительством, основываясь на централизованных капитальных вложениях из бюджета государства, должна из строк 230 и 240 выделить долги с истекшим сроком по строке 269.

В процессе оформления статьи «Обеспечения» нужно основываться на договорах, а также соответствующих указаниях к различным забалансовым счетам, которые указываются в инструкции по применению Плана счетов бухучета финансово-хозяйственной структуры компаний.

Далее заполняется справка, прилагаемая к данному разделу, в которой нужно подробно указать всю информацию о том, что дебиторские долги, которые ранее присутствовали у компании, списываются на финансовый результат, если в соответствии с действующим законодательством по этому долгу уже полностью истек срок исковой давности или максимальный законодательный срок исполнения обязательств, относящихся к расчету за товары, поставленные в соответствии с заключенным договором.

Также в данной справке обязательно должна указываться подробная информация о движении имеющихся векселей. В процессе заполнения этого документа нужно основываться на письме Минфина №142, но при этом следует учитывать всевозможные дополнения и изменения, которые были внесены в него в 1996 году.

В разделе «Амортизируемое имущество» нужно подробно указать всю информацию по составу нематериальных активов, быстроизнашивающегося имущества, а также основных средств и малоценных предметов, входящих в состав имущества компании. Информацию нужно указывать в соответствии с первоначальной стоимостью данного имущества.

https://www.youtube.com/watch?v=nE0CEYRmAb8

Для полноценного заполнения разделов 1, 2 и 3 формы №5 во всех ордерах, машинограммах, ведомостях и прочих регистрах бухучета нужно в обязательном порядке выделить необходимые данные, взяв их основываясь на первичной учетной документации.

В подразделе «Нематериальные активы» нужно отметить стоимость прав, которые возникают у организации в соответствии с авторскими или какими-либо другими договорами для произведений литературы, науки и искусства, а также всевозможные объекты смежных прав на базы данных, программы ЭВМ и другие. Также в данном разделе нужно указывать различные права, которые следуют из патентов на изобретения, коллекционных достижений, товарных знаков, промышленных образцов и еще целого ряда других аналогичных видов имущества.

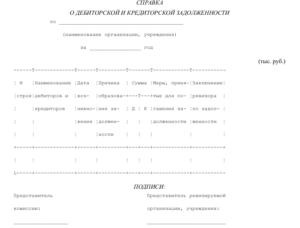

Образец справки о дебиторской задолженности

Справка о дебиторской задолженности по «полное наименование компании или учреждения, которое занимается составлением отчетности» за «отчетный год, по которому составляется указанный акт».

«Сумма дебиторской задолженности, рассчитанная у компании в соответствии с данным документом» (тыс. руб.):

| № строк | Полное наименование кредиторов и дебиторов | Дата возникновения указанной задолженности у отчетной компании | Причина, по которой образовалась указанная задолженность | Сумма долга | Меры, которые были предприняты организацией для полного погашения задолженности | Заключение ревизора по указанной задолженности |

Подписи

Представитель комиссии: Представитель ревизируемой компании

К письму об оплате задолженности рекомендуется прикладывать копию договора и/или накладных, по которым возникла задолженность, — для упрощения дальнейших разбирательств.

Правила составления справок о задолженностях дебиторов и кредиторов

В рамках ведения хозяйственной деятельности каждое юридическое лицо имеет кредиторскую, дебиторскую задолженности. Обязательства формируются в результате взаиморасчетов с контрагентами, персоналом, государственными органами и др.

Информация о величине, состоянии долгов может быть полезна внутренним, внешним пользователям для оценки финансового положения, ликвидности, платежеспособности лица.

Рассмотрим подробнее назначение, содержание, виды справки о сумме задолженности.

Область применения

Дебиторская задолженность (ДЗ) – стоимостное измерение обязательств сторонних лиц перед организацией, гражданином, подтверждающее объем неисполненных требований. К таким долгам можно отнести отсутствие поставки по осуществленной предоплате, неизрасходованный аванс по подотчету, излишне перечисленные суммы налога или подлежащие возмещению из бюджета и др.

Кредиторская задолженность (КЗ) – величина долгов юридического или физического лица по действующим контрактам, обязательным платежам. Например, кредиторкой являются непогашенные обязательства по заработной плате, перед бюджетом, внебюджетными фондами, приобретение ТМЦ, пользование услугами без последующей оплаты и др.

Важно, что по каждому обязательству есть утвержденный срок исполнения, нарушение которого может повлечь претензии со стороны кредитора, начисление штрафных санкций, возбуждение судебного разбирательства, другие негативные последствия.

По отношению дебиторской задолженности организации должны вести непрерывный контроль, чтобы не пропустить период взыскания. Окончание срока исковой давности становится препятствием для удовлетворения требований сторон в судебном порядке.

Справка о КЗ и ДЗ – документ, аккумулирующий сведения о наличии обязательств, перечне должников, взыскателей, сроке существования долга и пр. Действующее законодательство в 2018 г.

не регламентирует определенной формы документа для отражения информации. Наиболее распространенным бланком является приложение к инвентаризационной описи ИНВ №17.

При необходимости можно использовать образец справки по результатам инвентаризации расчетов о сумме дебиторской задолженности и кредиторской.

Типы документации

Выделим два типа справок по кредиторке и дебиторке:

- Для внутреннего пользования.

- По запросу внешних получателей.

В справке о КЗ и ДЗ должна содержаться вся необходимая информация, связанная с долгами

https://www.youtube.com/watch?v=IcnjCmxWQDo

К первой разновидности относятся любые виды шаблонов, составляемых бухгалтерской и аналитической службой предприятия с целью дальнейшего использования внутри организации. Например, для составления финансового бюджета аналитику требуется информация об исковых сроках по существующим долгам. Сведения необходимы для планирования потенциально возможных доходов и расходов.

Дополнительно такой формуляр может быть полезен для руководителя организации при проведении общей оценки ликвидности производства, доходности предпринимательской деятельности.

Справка используется при проведении инвентаризации расчетов для составления периодической отчетности, проверки достоверности данных бухгалтерских счетов. Менеджеры, финансисты, экономисты, в чьи служебные обязанности входит контроль взаиморасчетов, проверяют полноту, корректность учета, вносят необходимые исправления.

Бланк по первому типу составляется, обрабатывается исключительно внутри структурного подразделения юрлица, его непосредственных сотрудников.

Ко второй категории относятся формы, составленные бухгалтером, экономистом или другим специалистом компании по запросу сторонних лиц, государственных органов.

Информация из справки необходима получателю для оценки платежеспособности, надежности организации, величины активов, обязательств.

Например, документ может быть истребован в рамках судебного разбирательства, в том числе банкротства, а также по запросу финансово-кредитных учреждений, страховых компаний, ИФНС и других указаний проверяющих органов.

Проведение проверки долгов

Анализ, оценка, обработка задолженностей учреждения является основополагающим действием при формировании периодической бухгалтерской, налоговой отчетности.

Информация дополнительно необходима для проведения текущих контрольных мероприятий по выявлению размера обязательств, оценки финансово-имущественного положения, рентабельности, наличию свободных денежных средств в обороте, динамики роста, снижения долгов и др.

Уменьшение величины кредиторки является показателем своевременного исполнения договорных обязательств сторонами сделок. Рост дебиторки наоборот может свидетельствовать о не добропорядочности контрагентов, нецелесообразном расходовании бюджета компании руководителем.

Проведение проверки требуется при составлении различных отчетов организации

Внешние и внутренние пользователи оценивают информацию о КЗ и ДЗ по следующим показателям:

- Полнота и достоверность документации по отражению хозяйственной операции в учете.

- Анализ организации обработки, систематизации сведений о взаиморасчетах.

- Корректность операций по авансовым платежам.

- Правильность ведения бухгалтерских журналов, регистров и пр.

Проверяющие лица осуществляют сопоставление информации счетов бухучета с данными первичной документации, анализируют акты сверки взаиморасчетов по обязательствам.

Важно знать, что формы двусторонней проверки обязательств не являются обязательными для учреждений, носят рекомендательный характер по составлению.

Исключение составляют акты сверки по обязательствам перед бюджетом и внебюджетными фондами, расчетными банками (РБ).

В проверке участвуют все регистры БУ с задолженностями. Наиболее часто анализу на соответствие подвергаются сч. 60, 62, 63, 67, 68, 69, 70, 71, 73, 75, 76.

Дополнительно пользователю информации потребуются сведения по действующим контрактам, первичным документам на поставку ТМЦ, оказание услуг, платежным поручениям и квитанциям к каждому обязательству, так как они позволят с максимальной точностью определить срок исковой давности (ст.196 ГК РФ), выявить просроченные долги.

При осуществлении мероприятий контроля могут быть истребованы сведения по забалансовому счету учета списанной дебиторки, чтобы оценить вероятность улучшения финансового положения объекта проверки.

Назначение и форма акта сверки

Документ представляет собой систематизированную информацию о состоянии взаиморасчетов участников сделки по итогам определенного периода с расшифровкой по оборотам.

На бланке отражаются все существующие хозяйственные операции в рамках контракта: реализация, оплата, взаимозачеты, списания и пр. Чаще всего форма выглядит как табличный документ с обособленной частью для внесения данных для каждой из сторон.

Далеко не всегда информация полностью соответствует, возможны расхождения.

https://www.youtube.com/watch?v=e4nFsrR2vTM

Периодическое проведение сверки позволяет сторонам оптимизировать учет, своевременно устранять вероятные ошибки, неточности.

К бланку может прилагаться пояснительная записка бухгалтерской службы, если выявлены существенные недочеты.

Стоит учесть, несмотря на то, что составление документа носит информационный характер, подписанная с двух сторон форма будет подтверждением задолженности и исковый срок начинает исчисление заново.

Потребоваться акт сверки может при обращении в суд

Акт сверки желательно составлять в следующих случаях:

- По систематическим, регулярным поставкам товаров и услуг, выполнению работ.

- Если между контрагентами действует несколько договоров.

- При заключении соглашений о предоставлении отсрочки, рассрочки, реструктуризации, прощении долгов.

- Контролирование поступления значительных сумм денежных средств.

- По сделкам с дорогостоящими ТМЦ, особенно при оценке поставки в валюте.

- Когда осуществляются многономенклатурные покупки, продажи, оформленные несколькими первичными документами.

- Для подтверждения существования задолженности.

- При предъявлении исковых требований в суд.

- Если дебитор решит истребовать излишне перечисленные денежные средства, непокрытый аванс.

- С целью отслеживания исковой давности долгов и др.

Приведем примерные графы документа:

- Наименование.

- Реквизиты сторон сверки.

- Период контроля взаиморасчетов.

- Сведения о контракте.

- Нумерация строк по порядку.

- Сальдо по задолженности на начало, конец установленного промежутка.

- Обороты по дебету и кредиту, итоговая сумма.

- Документ-основание (дата, номер).

- Итог сверки.

- Подписи сторон.

Акт сверки позволяет отслеживать сроки исковой давности

Если условиями сделки не прописана обязанность регулярной сверки обязательств, стороны не должны осуществлять рассылку документа, требовать от контрагента беспрекословного проведения процедуры.

На практике некоторые недобросовестные должники намеренно избегают любых возможных действий по подтверждению существования неисполненного обязательства, рассчитывая на быстрое истечение срока давности и беспрепятственное списание долга.

Проведение регулярных сверок будет дополнительным доказательством для суда о прозрачности и корректности информации о задолженности. Контролирующие органы не сделают замечание кредитору, дебитору об отсутствии мероприятий по истребованию долгов, если в материалах проверки будет присутствовать данный документ.

Форма справки

Документ имеет определенную структуру и содержание в зависимости от назначения использования. Рассмотрим подробнее, какие реквизиты рекомендуется заполнять на бланке:

- Контактная информация об организации, выдающей формуляр (наименование, ИНН, КПП, юридический адрес или другие идентификационные сведения).

- Название формы.

- Дата составления.

- Отчетный период.

- Наименование кредитора, дебитора.

- Документ по сделке (договор, счет и т. п.).

- Сумма обязательств.

- Период возникновения долга.

- Информация о состоянии задолженности.

- Дополнительный столбец может быть предназначен для особых отметок, комментариев.

- Подпись уполномоченного лица по составлению формы.

- Печать организации.

Справка составляется по установленной форме

Форма может содержать информацию о выпущенных облигациях, векселях, адресате предоставления данных и др.

Например, для банка, предоставляющего кредит или обеспечение контракта, важно получить максимум достоверной информации о финансовом положении заявителя, его платежеспособности.

В основном, кредитное учреждение предоставляет свою форму справки для заполнения. Суду также потребуется полнота, достоверность сведений бланка, документальное подтверждение обязательств.

Стоит обратить особое внимание на подписанта, так как внешние пользователи обязательно истребуют документ наделения сотрудника данными полномочиями. Наиболее весомой и юридически сильной будет справка за подписью исполнительного органа, главного бухгалтера, финансового директора.

https://www.youtube.com/watch?v=89PPZBOgkLE

Существует несколько примеров заполнения форм о состоянии дебиторки и кредиторки:

- Форма со сведениями о дебиторской и кредиторской задолженности для участия в тендере Российской биржи (РБ).

- Образец справки со сведениями о наличии, размере и характере кредиторской задолженности.

- Образец бухгалтерской справки организации о задолженности для суда.

- Образец справки об отсутствии у юрлица просроченной кредиторской задолженности.

Справка о сумме задолженностей имеет большое значение в хозяйственной деятельности предприятия.

Форма позволяет оценить потенциальные риски, финансовое положение, рентабельность расходования денежных средств, общую ликвидность организации.

Периодические проверки правильности, полноты ведения учета кредиторки и дебиторки способствуют своевременному внесению необходимых исправлений, доведению регистров до достоверности.

Скачать образец:

Справка о дебиторской и кредиторской задолженности

Узнать о дебиторке можно в видео:

Зачем необходим образец справки о дебиторской задолженности – правила составления, списание и отражение в бухучете

Бизнес юрист > Бухгалтерский учет > Первичные документы > Образец справки о дебиторской задолженности, классификация документа

Чтобы была возможность отстаивать свои интересы, организации необходимо вести контроль посредством создания и заполнения справки о дебиторской задолженности по образцу.

Каковы сроки исковой давности

Дебиторская задолженность (ДЗ) представляет собой сумму долгов и обязательств сторонних лиц перед предприятием или организацией (кредитором). Дебиторы (должники) обязаны погашать долг в соответствии с договоренностями. В случае если этого не происходит, организации необходимо обратиться за защитой интересов в суд.

Срок исковой давности по ДЗ — период, в течение которого кредитор имеет возможность написать исковое заявление в суд для защиты своих интересов. Общее значение, как правило, составляет 3 года.

Это означает, что по истечению этого времени долг считается безнадежным и не подлежит выплате.

Отсчет начинается не с момента возникновения долговых обязательств, а с окончания крайнего срока погашения долга по условиям договора.

Чтобы судебные разбирательства шли быстрее, рекомендуется обращаться за помощью к специалистам в области взыскания ДЗ. Юрист может действовать от лица компании по договору. Процесс и вынесение окончательного решения иногда занимает месяцы.

Стоит отметить, что существуют факторы, при которых данный срок прерывается. Среди них выделяют:

- кредитор обратился в суд

- должник частично погасил долг

- должник затребовал отсрочку

- должник признал долг

Компания обязательно должна вести контроль над дебиторами и следить за статусом задолженности. Проблемной задолженностью считаются долговые обязательства, которые не исполняются более 90 дней.

Порядок ведения ДЗ на видео:

Какие имеются основания для списания задолженности

Основанием для списания задолженности считаются:

- банкротство должника

- невозможность установить местонахождение должника

- смерть (если речь идет о физлице)

- ликвидация компании (если речь идет о юрлице)

Также долг признается безнадежным, если невозможность его удовлетворения установлена постановлением пристава-исполнителя.

У крупной организации, которая сотрудничает с большим количеством людей и других компаний, часто обнаруживаются дебиторки. Безнадежные долги учитываются и списываются для того, чтобы снизить налоговую нагрузку на прибыль.

Бухучет списания ДЗ

Списанием дебиторки занимаются бухгалтеры. Процедура проходит по определенному алгоритму. Выполняются следующие действия:

- создается приказ об инвентаризации

- заполняется справка

- руководитель создает приказ

Списывать можно только те долги, которые невозможно взыскать. К акту инвентаризации прилагаются документы, указывающие на реальность сделки, и бумаги, подтверждающие задолженность безнадежной (подойдет постановление пристава).

В бухучете в обязанности компании обязательно входит составление специализированного резерва сомнительных задолженностей. Организации требуется сохранять бумаги о списании задолженности в течение 5 лет. По истечению этого периода времени долг считается окончательно списанным.

Налоговый учет списания ДЗ

При ведении налогового учета создание резерва сомнительных задолженностей считается необязательной процедурой. Если резерв отсутствует, то списание задолженности производится на внереализационные расходы. Если он имеется, то списание ДЗ осуществляется за счет резерва.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Возможность списывать в расходы ДЗ, которую невозможно взыскать, имеют только компании, осуществляющие подсчет налоговой обязанности на прибыль методом начисления. Организации, ведущие учет другим способом, сделать этого не могут.

Как подтверждается списание

Подтверждение списания долга осуществляется руководством организации. Руководителем издается приказ о ликвидации долга. Списание выполняется на основании бумаг, предоставленных бухгалтером или финансовым специалистом. Налоговая служба тщательно проверяет списанные долги. Чтобы не возникло проблем, требуется выполнять списание строго по регламенту.

о том, как взыскать дебиторку:

Функции справки о ДЗ

Справка для внутреннего использования применяется для отчетности. С ее помощью осуществляется контроль и оценка текущего положения организации. Бумага, предназначенная для внешнего использования, прикрепляется к исковому заявлению и применяется при судебных разбирательствах.

Также бумага может составляться по запросу иных лиц и государственных органов. Данные могут использоваться для оценки имеющихся активов. Нередко справку запрашивают страховщики и другие кредиторы.

При использовании образца каких-либо проблем с составлением документа не возникает. У опытного бухгалтера при доступе ко всем данным на составление справки уходит совсем немного времени.

Правовое основание

Законодательство не дает рекомендаций о выборе конкретной формы справки для отражения ДЗ. При составлении можно пользоваться разными образцами в зависимости от целей и задач. Чаще всего при составлении документа применяется бланк ИНВ-17. В конечном итоге бумага должна отражать подробную информацию о ДЗ, отчетном периоде, сумме обязательств и других нюансах.

Справка всегда составляется самой организацией для внутреннего или внешнего использования. В организации может использоваться собственный образец справки, который создан с нуля или построен на базе уже имеющегося бланка.

Классификация форм справок

Обычно классификация осуществляется, исходя из предназначения бумаги. Документ может использоваться в следующих случаях:

- для создания отечности

- для предоставления информации о текущей дебиторке для иных лиц

- при судебных разбирательствах

Истец, который прикладывает к своему иску справку о ДЗ, значительно повышает вероятность удовлетворения указанных в иске требований судом. Справка выступает в качестве одного из документов, который подтверждает наличие долговых обязательств у ответчика перед истцом.

Вне зависимости от целей создания для составления практически всегда может использоваться универсальная форма ИНВ-17. Шаблон находится в свободном доступе, поэтому воспользоваться им способен каждый.

Правила оформления справки

Среди основных правил оформления выделяют:

- указание информации о сумме обязательств, наименовании кредитора и дебитора и периода возникновения долга

- заполнение информации по результатам инвентаризации

- использование единого образца, если в организации утвержден конкретный шаблон

- обращение внимание на предназначение бумаги

Для внутреннего использования может составляться документ, в который дополнительно включена информация о кредиторской задолженности. Такая бумага позволит получить больше данных о финансовом состоянии компании, ее активах и долгах.

Инструкция по составлению

Чтобы правильно оформить справку, желательно составлять ее по готовому образцу. В шаблоне заполняются отдельные тематические блоки. В бумаге обязательно должна отражаться следующая информация:

- подробное наименование дебитора

- причина начисления задолженности (оказание услуги, продажа товара)

- дата возникновение задолженности

- наименование бумаг, повреждающих наличие долга (акт о выполненных работах или передаче товара)

- сумма задолженности

Также указываются данные ответственных за составление справки лиц. При необходимости создается дополнительный столбец, в котором могут размещаться особые метки или отдельно взятые комментарии. Помимо подписей, на справку ставятся печати организации.

Пример документа

При составлении можно воспользоваться следующим образцом:

Скачать образец справки о ДЗ [20.64 KB]

Как получить

Составлением справки, как правило, занимается старший экономист или финансовый директор компании. Организация может пользоваться сторонней помощью специалистов при создании отчетности и составлении справок о ДЗ.

https://www.youtube.com/watch?v=eDZAvFlgBWM

Внутри компании бумага заполняется при составлении отчетности или по запросу руководства. Контролирующие и надзорные органы не вправе требовать предоставление справки о ДЗ в обязательном порядке. По желанию организация предоставляет бумагу на добровольной основе.

Особенности заполнения при судебном споре

В справке, которая будет использована при разбирательствах в суде, рекомендуется дополнительно указывать следующую информацию:

- подробные реквизиты собственной компании

- дату составления

- подпись руководителя

В бумагу для суда иногда дополнительно добавляется информация о месте назначения (наименование суда). Также могут быть необходимы подписи членов комиссии, которая проводила инвентаризацию.

Справка дублирует информацию из отчетности, предоставляя данные в сжатом виде. Правильно составленная бумага поможет рассчитывать на получение положительного решения в споре, связанном с взысканием задолженности.

Крупным компаниям рекомендуется иметь собственного юриста в штате, чтобы решать проблемы с долгами максимально быстро. Исковое заявление должно четко отражать требования организации и ссылаться на имеющиеся документы, подтверждающие долг перед истцом.

Подтверждающие бумаги для обращения в суд

Только справки о ДЗ недостаточно для того, чтобы суд принял сторону истца. Вместе с иском нужно предоставлять следующие документы:

- договоры, заключенные с контрагентом (поставка товара, оказание услуг и т.д.)

- накладные

- подписанные акты

- накладные

Именно документы, подтверждающие, что компания предоставила другой стороне определенные услуги или передала товар, играют важнейшую роль при взыскании долга.

После получения положительного результата исполнением решения суда занимается федеральная служба судебных приставов. При отказе должника выполнять свои обязательства по договору рекомендуется как можно быстрее стараться решить вопрос в суде. Желательно, чтобы все действия выполнялись в срок до 1 года, когда задолженность еще считается проблемной, а не безнадежной.

Справка о ДЗ — важная бумага, которая необходима как для внутреннего, так и для внешнего использования. Составление документа не требует много времени. Строго регламентируемых образцов нет, но рекомендуется пользоваться распространенными и унифицированными шаблонами.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Справка о задолженности для суда — образец

В процессе осуществления хозяйственной деятельности ни одна организация не застрахована от сотрудничества с недобросовестными контрагентами.

Наличие дебиторской задолженности отрицательно сказывается на финансовом состоянии организации, и нередко дело доходит до судебного разбирательства.

В процессе ведения споров помимо первичных документов может потребоваться бухгалтерская справка о наличии задолженности для суда, образец заполнения которой можно найти далее. Как правило, такую справку арбитражный суд запрашивает у организации, подавшей иск.

Справка о задолженности для суда: что собой представляет данный документ

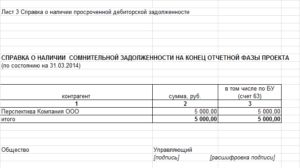

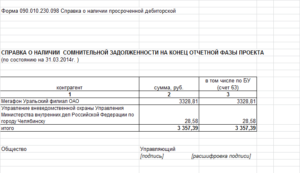

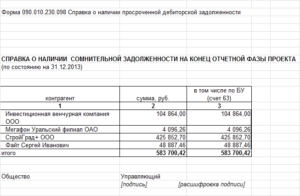

Бухгалтерская справка о задолженности для суда – это документ, в котором отображаются сведения о дебиторской задолженности и зафиксирован факт неисполнения обязательств одним субъектом перед другим.

В справке могут содержаться сведения о признанной и непризнанной задолженности.

Признанной считается задолженность, которая подтверждена посредством оформления акта сверки с указанием в нем реквизитов различных документов.

Для чего нужна справка?

Справка о наличии задолженности для суда одновременно выполняет несколько важных функций:

- подтверждает факт наличия долга;

- доказывает суду и сторонам конфликта существование конкретных фактов;

- является обоснованием требований истца к ответчику;

- дублирует нужную информацию из данных бухгалтерского и налогового учета.

В ходе судебного разбирательства ответчик может сформулировать возражения относительно сведений, указанных в справке.

По какой форме составляется справка о задолженности для суда

Унифицированного бланка справки о задолженности в суд не существует. Также законодательством не утверждена рекомендованная форма данного документа, поэтому ее чаще всего составляют в свободной форме на фирменном бланке организации. Справку можно составить и на основе акта инвентаризации дебиторской и кредиторской задолженности ИНВ-17, соответствующим образом изменив его строки.

Важно, чтобы документ содержал достоверные сведения об имеющемся долге, которые фирма-истец хочет доказать в суде. Также необходимо, чтобы в справке стояли подписи главного бухгалтера и руководителя. В документе не обязательно указывать, что он оформлен именно для судебных целей.

https://www.youtube.com/watch?v=Xh9ZXzJS-qE

В ст. 313 НК РФ есть упоминание о справке бухгалтера. В частности, здесь сказано, что она, наряду с другими первичными документами, является подтверждением данных налогового учета. Поэтому суды должны рассматривать ее в качестве надлежащего доказательства в том или ином споре.

Какие сведения нужно указать в справке:

- наименование истца;

- дата составления;

- наименование суда, в который направляется документ;

- сведения о должнике;

- реквизиты документа, ставшего основанием для возникновения задолженности;

- дата возникновения и срок погашения задолженности;

- подписи руководителя и главного бухгалтера, подтверждающие наличие дебиторской задолженности.

Справка о задолженности контрагента для суда может содержать и другие важные сведения. Информацию о дебиторской задолженности могут потребовать не только судебные органы, но и налоговая служба и вышестоящая структура (если речь идет о подразделении холдинговой компании).

Как составить справку о наличии задолженности для суда

Как правило, в верхней части документа указывают полное наименование организации, юридический адрес, код ИНН и КПП, либо оформляют справку на фирменном бланке компании. Указывают дату и место составления, наименование документа («Бухгалтерская справка о наличии дебиторской задолженности», «Справка о расчетах с дебиторами» и т.п.).

Далее следует указать сведения о существующей задолженности контрагента: реквизиты договора, сумму задолженности, срок оплаты по договору. Документ заверяется подписями директора и главного бухгалтера.

К примеру, справка для арбитражного суда может выглядеть так:

Общество с ограниченной ответственностью «Старт»

| Исх. № 98/19 от «10» декабря 2019 г. | В Арбитражный судгорода Москвы |

БУХГАЛТЕРСКАЯ СПРАВКА

о наличии дебиторской задолженности

В результате инвентаризации расчетов ООО «Старт» с контрагентами (акт инвентаризации № 3/2019 от 09.12.2019 г.) была выявлена дебиторская задолженность Общества с ограниченной ответственностью «Светлана» (ИНН 7700447514, КПП 770010001, место нахождения: г. Москва, ул. Дубининская, д. 23), по которой не истек срок исковой давности.

Сумма задолженности ООО «Светлана» перед ООО «Старт» составляет 156 000 (Сто пятьдесят шесть тысяч) рублей 00 копеек.

Образец бухгалтерская справка о задолженности для суда образец — Юридическое бюро

Все люди ошибаются, бухгалтеры не исключение. Для того, чтобы исправить ошибки, а также чтобы отразить в учете нестандартные хозяйственные операции можно воспользоваться бухгалтерской справкой.

Как написать характеристику на работника? Образец и пошаговая инструкция содержатся в публикации по ссылке.

https://www..com/watch?v=TpjaF2aWd9M

Таким образом, бухгалтерская справка необходима для того, чтобы вносить изменения в отчетность, а также для того, чтоб отражать в учете специфические хозяйственные операции (раздельный учет деятельности, представительские расходы).

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в нашей новой статье по ссылке.

Бухгалтерская справка об исправлении ошибки должна обладать:

- Наименованием (в котором собственно пишется «бухгалтерская справка»)

- Датой составления

- Наименованием предприятия, от лица которого оформлена справка

- м факта хозяйственной деятельности

- Измерителями факта хозяйственной деятельности в вещественном и стоимостном выражении

- Наименованием должностей субъектов, которые являются ответственными за хозяйственную операцию, а также за ее правильное оформление

- Личными подписями указанных субъектов

Пример 1

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в нашей новой публикации по ссылке.

https://www.youtube.com/watch?v=nf1E4Onxw54

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

- Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

- При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

- Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Пример 3

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится тут.

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки.

Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам.

При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними — необходимая составляющая обеспечения стабильной и эффективной работы предприятия.

В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла — иными словами, от степени платежеспособности предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов.

В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

точный, полный и своевременный учет движения денежных средств и операций по их движению;

контроль за соблюдением кассовой и платежно-расчетной дисциплины;

определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

определение правильности использования банковских ссуд;

выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов.

https://www.youtube.com/watch?v=hNZYF7quY5I

Бланк первичного документа разрабатывается организациями самостоятельно. Но некоторые операции невозможно провести на таких носителях, к таким бумагам относится расчет нормы суточных расходов. Этот вопрос решает бухгалтерская справка, несмотря на то, что она не является первичным документом.

Справка применяется, если в каких-либо экономических отчетах совершена ошибка, а также в случае, если нужно зафиксировать какую-либо операцию.

Есть два вида справок. Они могут быть служебного характера или личного. Чтобы у налоговых органов или других организаций не возникало дополнительных вопросов, нужно правильно оформлять документ служебного характера.

Справку предоставляют в суд, следственный комитет, прокуратуру, в государственный надзор. Обязательных бланков бухгалтерской справки нет, но есть определенные правила по составлению.

В первой части документа следует указать следующие данные в обязательном порядке:

- наименование организации;

- название документа;

- ИНН, КПП, ОКПО, телефон и адрес организации;

- дата составления справки;

- осуществляемое действие;

- ответственные лица.

Во второй части нужно указать суть документа, это может быть:

- информация об изменениях;

- предыдущие данные;

- верные показатели.

В третьей части нужно поставить дату и подписать бумагу ответственной стороне для подтверждения операции.

Если работнику понадобился документ, подтверждающий его трудоустройство, заработную плату, трудовой стаж, то ему выписывают справку личного характера. В данном случае указывается следующая информация:

- название организации и тип документа;

- присвоенный номер;

- соответствующая дата;

- подпись;

- печать.

Организации выбирают удобный способ решения данного вопроса. Они создают трафаретные тексты, главная их часть напечатана предварительно. Изменяемые факторы заполняются от руки.

В именительном падеже указывается ФИО работника – это начало справки. Требуется указать организацию, для которой создается документ. На нем должна присутствовать подпись соответствующего должностного лица и печать.