Что относится к удержаниям? Как минимум, одно удержание есть у всех сотрудников — это НДФЛ. Сумма начислений, установленная работнику трудовым договором, уменьшается на сумму НДФЛ и сотрудник при заключении трудового договора должен это понимать.

Есть и другие удержания кроме НДФЛ.

- Обязательные удержания по решению суда или по исполнительным документам (например, алименты).

- Удержания по инициативе работодателей. Это закрытый перечень, который установлен в 137 статье ТК. Например, удержание выплаченного, но не отработанного аванса, удержание неиспользованных подотчетных сумм или излишних выплат, сделанных по ошибке. При этом двойное начисление заработной платы не является счетной ошибкой, по мнению многих экспертов, и если произошла такая ситуация, сотрудник может не возвращать эту сумму. Если бухгалтер дважды перечислил одну и ту же сумму сотруднику, он может попросить его добровольно вернуть деньги. Если работник не согласится, то эта сумма будет либо удержана с того бухгалтера, который допустил ошибку, либо списана на затраты предприятия.

- Удержания по просьбе работника. Здесь сотрудник просто распоряжается частью своей зарплаты, это часто практикуется в организациях. Например, компания предоставляет сотрудникам питание и оплачивает его частично за свой счет, а частично за счет сотрудника. При этом работодатель расплачивается с компанией, обеспечивающей питание, а потом удерживает из зарплаты часть средств, которую должен выплачивать работник. Это удобно для всех.

- Подводные камни при расчете заработной платы в государственных учреждениях

- Выдача заработной платы и межрасчетных выплат

- Что такое межрасчетные выплаты в расчетных листках

- Похожие:

- Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

- Межрасчетные выплаты: отражение в отчетности, оформление в «1С:Предприятии 8»

- Межрасчетная выплата в расчетном листе

- Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом

- Учет доходов и исчисление НДФЛ при межрасчетных выплатах в программе ?

- Вход на сайт

- Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

- Как расшифровать и понять лист по заработной плате?

- Что такое общий облагаемый доход?

- Межрасчетные выплаты

- Как разобраться с вычетами на детей?

- Коды и шифры

- Как должны отражаться отпускные?

- Пример

- Как читать строку «всего удержано»?

- Выводы

- Принцип формирования ведомости для межрасчетных выплат

- Проведение расчетов

Подводные камни при расчете заработной платы в государственных учреждениях

Каждый день в нашу компанию обращаются клиенты, у которых возникают трудности при расчете зарплаты в государственных учреждениях из-за нарушения последовательности ввода документов. В этой статье разобран порядок начисления аванса и межрасчетных выплат, основные проблемы и их причины.

Актуальными программными продуктами «1С», с помощью которых можно вести расчет заработной платы государственных учреждений, являются «1С:Зарплата и кадры государственного учреждения» ред. 3.

1 и «1С:Зарплата и кадры образовательной организации» ред. 3.1. Так как интерфейс рассматриваемых программных продуктов идентичен, то обращаем внимание, что принципиальных отличий в порядке начисления и выплаты зарплаты нет.

Соответственно, приложенные рисунки актуальны для обеих конфигураций.

Общий порядок начисления и выплаты зарплаты представляет собой три этапа:

- Расчет за первую половину месяца (аванс).

- Межрасчетные выплаты.

- Расчет за месяц (зарплата).

Способ расчета аванса бывает:

- расчетом за первую половину месяца;

- фиксированной суммой;

- процентом от тарифа.

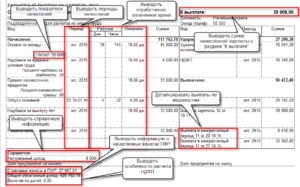

Тип вводимых документов зависит от того, как в организации выплачивается аванс. Общая последовательность расчета за первую половину месяца выглядит следующим образом (сх.1):

Схема 1. Общая последовательность расчета аванса

- Установка месяца и даты выплаты аванса.

- Проверка изменений в плановых начислениях и кадровых данных.

- Ввод разовых начислений, выплачиваемых вместе с авансом (премия, материальная помощь, единовременное пособие за счет ФСС, доход в натуральной форме, разовое начисление).

- Расчет и выплата аванса.

- Перечисление НДФЛ при необходимости. Если налог перечислен вместе с зарплатой одним платежным поручением (ссылка Выплата и перечисление НДФЛ в ведомости), то налог автоматически считается перечисленным в день выплаты (рис.1). В ином случае необходимо ввести данные о перечислении НДФЛ.

Рисунок 1. Выплата зарплаты и перечисление НДФЛ

Основной проблемой, с которой сталкиваются пользователи, является отсутствие возможности выплатить сотруднику аванс. Существует ряд причин, когда сотрудник не попадает в авансовую ведомость или попадает, но с неправильной суммой.

https://www.youtube.com/watch?v=81sPQ0KkDx8

Причина №1. Способ расчета аванса и сумма

Если у сотрудника указан способ выплаты аванса «Фиксированная сумма» или «Процент от тарифа», то никакого промежуточного документа перед выплатой нет, следует сразу переходить к ведомости.

Для того чтобы расчет аванса выполнялся с учетом фактически отработанного времени в первой половине месяца, следует использовать способ выплаты аванса «Расчет за первую половину месяца». Если отмечен такой способ расчета, то отсутствие документа «Начисление за первую половину месяца» может привести к тому, что сотрудник не попадет в авансовую ведомость.

Изменить способ выплаты аванса можно несколькими документами: «Изменение оплаты труда», «Изменение аванса», «Кадровый перевод» с отметкой «Изменить начисления» во вкладке «Оплата труда».

Причина №2. Заполненные строки, которые выполняют функцию отбора

В ведомости заполнено какое-либо из полей, к которому сотрудник не привязан: «Подразделение», «Статья финансирования», которая не является основной, «Статья расходов» или «Зарплатный проект» (рис.2).

Рисунок 2. Установленные отборы в документе «Ведомость в банк»

Причина №3. Характер выплаты зарплаты

В ситуации, когда в карточке сотрудника в поле «Выплата, учет затрат» указано, что сотрудник получает зарплату в кассу, в «Ведомость в банк» он подтягиваться не будет (рис.3).

Рисунок 3. Место выплаты зарплаты

Причина №4. У работника задолженность перед организацией

Если за прошлый период фактическая выплата заработной платы сотрудника превысила планируемую, то его аванс в этом месяце уменьшится на эту сумму или сотрудник вовсе не подтянется в ведомость.

Причина №5. Есть ведомость с характером выплаты «Зарплата за месяц» по этому сотруднику

Такой случай характерен для ситуаций, когда хотят выплатить одной ведомостью, к примеру, и премию, и больничный лист. Если ведомость такого характера была до аванса, то программа считает, что сотруднику уже была выплачена зарплата.

Поэтому, чтобы избежать таких ситуаций, следует либо распровести такую ведомость, а после выплаты аванса провести, либо на каждый документ завести отдельную ведомость со свойственным ей характером выплаты, после чего появится возможность подобрать сотрудника в авансовую ведомость.

Причина №6. Сотрудник не работал первую половину месяца

Если сотрудник отсутствовал с 01 по 15 число месяца, то при автоматическом формировании ведомости сотрудник не будет попадать в документ и аванс ему начислен не будет, что верно.

Причина №7. Два лицевых счета у сотрудника

Если у сотрудника два вида начисления выплачиваются на разные карты, то при заполнении ведомости с указанием зарплатного проекта следует обратиться к кнопке «Подбор», тогда при заполнении документа автоматом заполнится верный лицевой счет.

Если удалось избежать ошибок с авансом, то следующим шагом для расчета зарплаты будут выплаты в межрасчет. Общая последовательность расчета выплат в середине месяца включает в себя следующие этапы (сх.2):

Схема 2. Общая последовательность межрасчетных выплат

- Ввод начислений, которые необходимо выплатить в межрасчет.

- Выплата межрасчетных начислений.

- Перечисление НДФЛ при необходимости.

Если при выплате аванса существует единственная проблема, то касательно межрасчетных выплат такого сказать нельзя. Для такого вида выплат перечень ситуаций велик, поэтому мы собрали самые популярные проблемы, с которыми нам приходилось столкнуться.

1. Проблема: не заполняется ведомость на выплату отпуска, премии и т.д.

Причина: характер выплаты в ведомости.

Если в документе «Отпуск» («Больничный лист», «Премия», «Разовое начисление» и т. д.) указано, что выплачивать с зарплатой за месяц, то при заполнении в поле «Выплачивать отпуск» ведомость не заполнится.

Если в документе указано, что выплачивать в межрасчетный период, то в ведомости появляется активная кнопка «Не выбрано», где необходимо отметить документы, которые планируется выплатить этой ведомостью.

2. Проблема: не сходится средний заработок после перехода на новую редакцию.

Причина: премия, учитываемая частично.

https://www.youtube.com/watch?v=Lemai0sFOog

Переход на новую редакцию конфигурации «1С:Зарплата и кадры государственного учреждения» 3.1 требует сопоставления данных со старой редакцией конфигурации «1С:Зарплата и кадры бюджетного учреждения» 1.0. При сверке данных после переноса средний заработок часто не сходится. Его можно поправить с помощью нескольких способов:

- ручная корректировка (перейти в таблицу в самом документе (к примеру, «Отпуск») и нажать правой кнопкой на сумме премии – Подробнее, в открытой форме можно изменить дату базового периода), как показано на рисунке 4;

- корректировка сведений в регистре (Администрирование – Переносы данных) за тот месяц и с номером документа ЗП_ФСС. Следует перейти в регистр «Данные о начислениях для расчета среднего (общий)», где можно найти нашего сотрудника и поправить дату базового периода этой же премии, но уже навсегда.

Рисунок 4. Изменение сведений о среднем заработке в документе «Отпуск»

3. Проблема: не рассчитывается НДФЛ в документе.

Основной причиной такой ситуации является то, что исчисленный НДФЛ нарастающим итогом за прошлый период больше, чем сумма исчисленного НДФЛ с учетом этого документа. Получается, что пересчет НДФЛ выполняется именно этим документом, и тогда строка с НДФЛ не заполнится.

4. Проблема: выплаты не сотрудникам не попадают в ведомость.

Такие виды документов, как «Выплаты бывшим сотрудникам» и «Дивиденды», при любом условии не будут попадать в ведомость, и нет смысла пытаться их выплатить.

5. Проблема: неверно раскидывает по статьям финансирования начисления по среднему заработку.

В таком случае следует проверить, что установлено в настройках вида начисления. Распространенной ошибкой является, что выбрана не та настройка в бухгалтерском учете: следует отметить по базе среднего заработка (Настройка – Начисления – Налоги, взносы, бухучет).

6. Проблема: неверно рассчитывается оплата по больничному листу.

Причина №1. Стаж

Если по сотруднику не заполнен стаж для оплаты больничных листов (Карточка сотрудника – Трудовая деятельность – Страховой стаж для оплаты больничных листов), то больничный будет рассчитываться в размере 60% от дохода.

Причина №2. Доход с предыдущего места работы

Если сотрудник недавно устроился на работу и берет больничный, то его заработок за предыдущие два года автоматически устанавливается в размере МРОТа. Для того, чтобы внести справку с предыдущего места работы, необходимо ввести документ «Справка для расчета пособий (входящая)» (Зарплата – Справки для расчета пособий).

7. Проблема: начисление зарплаты в момент увольнения.

Следует обратить внимание на то, что начисление зарплаты сотрудника при увольнении происходит в самом документе «Увольнение», иначе возможно задвоение.

Заключение

Список проблем, которые возникают при расчете аванса и межрасчетных выплат, велик. Мы поделились с вами основными ошибками и причинами их возникновения. Ведите учет правильно, и заполнение отчетности не составит труда!

Если у вас остались вопросы или вам требуется помощь — вы всегда можете обратиться к специалистам нашей компании.

Ксения Маланина — методист бюджетного учета.

Выдача заработной платы и межрасчетных выплат

Диалог выдачи заработной платы (Рис.1) может быть вызван с помощью пункта меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Выдача зарплаты и межрасчетных выплат или при нажатии кнопки

на панели инструментов Журнала лицевых счетов.

Рис.1

Для осуществления выдачи необходимо заполнить поля диалога и нажать кнопку «Выполнить»

Расчетный период с… по…

Период, за который анализируются лицевые счета, в которых уже было произведено начисление заработной платы. Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню.

Выплаты

В данной графе необходимо выбрать код выплаты, например, «зарплата» или «аванс», а также указать каким образом будет осуществлена выдача:

Расчет и выдача задолженности – в лицевом счете будет автоматически создана и тут же выдана новая выплата, с указанным кодом, сумма которой будет равна сумме задолженности по лицевому счету

https://www.youtube.com/watch?v=YKCH9yuXfow

Выдача выплат из лицевого счета – выдача ранее добавленной в лицевой счет выплаты с помощью разноски выплат или вручную. Т.е. расчет задолженности не производится — сумма выплаты уже известна (она указывается при добавлении выплаты в лицевой счет). Этот режим удобно применять при выдаче межрасчетных выплат, например, аванса.

Дата выдачи

Дата выдачи заработной платы/межрасчетных выплат. Обратите внимание, что дата выдачи заработной платы может не совпадать с периодом действия лицевого счета.

Что такое межрасчетные выплаты в расчетных листках

Статья акутальна на: Февраль 2020 г.

| Название | Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом |

| страница | 2/4 |

| Тип | Инструкция |

Использование Реестра платежных ведомостей при выплатах в межрасчетный период покажем на конкретном примере.

Допустим, один сотрудник проболел 2 недели и остался без аванса, поэтому он просит оплатить ему больничный вместо аванса; другой сотрудник уходит в очередной отпуск и по закону должен получить отпускные за 3 дня до начала отпуска, третий сотрудник получил согласие на оказание ему материальной помощи и эти деньги ему нужны именно сейчас, а не в конце месяца. Наверное найдется еще десятка два уважительных причин, когда денежные выплаты нужно сделать в межрасчетный период.

Всякая выплата в межрасчетный период основана на режиме Начисление по документу.

Открываем режим Начисление по документу и создаем новый фиктивный документ.

Выходим из режима, открываем Карточку начислений первого сотрудника и через Шаблон нового начисления вводим ему материальную помощь. В поле Расчетный документ выбираем фиктивный документ.

Е

сли при вводе, в Шаблоне нового начисления, забыли выбрать расчетный документ, то исправляем эту погрешность непосредственно в Карточке начислений – для начисления с кодом 078 в поле Документ выбираем введенный ранее документ.

Теперь открываем режим начислений по журналам, выбираем журнал Отпуска, находим нужного сотрудника и проводим начисление отпуска.

При открытии Шаблона нового начисления, прежде всего, выбираем документ для межрасчетной выплаты.

П

осле проведения расчета в Карточку начислений заносятся две строки отпусков текущего и будущего периодов с привязкой к выбранному документу.

Т

еперь повторно открываем режим начисления по журналам, выбираем журнал Больничные, находим нужного сотрудника и проводим начисление.

Точно так же в Шаблоне нового начисления сначала выбираем документ, а потом выполняем расчет больничного листа.

В

результате расчета больничного листа в Карточку начислений заносятся три строки больничного с привязкой к межрасчетному документу.

Теперь выполняется расчет по документу.

В окне расчета зарплаты устанавливается переключатель Тип расчета – по отдельному документу, устанавливается флаг – перечисление в банк, а в Списке документов выбирается соответствующий документ.

Р

езультатом расчета являются расчетные листочки, в которых отражаются только те начисления, которые вошли в расчетный документ.

| Расчетный листок за Апрель 2009 |

М-ц Дни Часы Код Наименование Сумма

Итого начислено 6382.96

Итого удержано 6382.96

Расчетный листок за Апрель 2009

М-ц Дни Часы Код Наименование Сумма

Итого начислено 8421.06

Итого удержано 8421.06

Расчетный листок за Апрель 2009

М-ц Дни Часы Код Наименование Сумма

Итого начислено 10000.00

Итого удержано 1309.00

Итого к выдаче 8691.00

Анализ расчетных листков показывает, что два сотрудника выплаты получают через банк, а один сотрудник расчетную выплату получает в кассе предприятия.

Обычно, режим Начисления по документу предполагает и выплату по документу. Для этого в программе есть отдельный пункт меню: РасчетВыплата по документу.

Данный режим подтверждает выплату по документу в виде добавления в Карточку начислений сотрудника нескольких служебных кодов: 781 Налог на доходы (часть), 796 Профвзносы (часть) и 997 Выплачено ранее.

Такое закрепление у сотрудника суммы выплаты и удержанных с нее налогов позволяет правильно рассчитать зарплату при окончательном расчете за месяц. Но данный режим не позволяет корректно связать выплаченную сумму с платежной ведомостью, по которой эта сумма выплачена.

https://www.youtube.com/watch?v=lSW4jRDLsuk

Для корректной работы режима Реестра ведомостей, режим Выплата по документу не используется.

В соответствии с результатами расчета платежные документы должны быть сформированы и по банку и по кассе. Но в отличии от документов по авансу, межрасчетная выплата предполагает свои шаблоны документов, так как суммы в документ должны подбираться по коду 701 (Перечисление в банк) и по коду 999 (Итого к выдаче в кассу).

По структуре документы перечислений в банк аналогичные, но настройки блока формул другие.

Документ на получение денег через банк:

#НАЧАЛО_ФОРМУЛ

#КОНЕЦ_ФОРМУЛДокумент на получение денег через кассу:

#НАЧАЛО_ФОРМУЛ

F02=round(truncate(, 0), 0)

F03=round(( — (Truncate(,0)))*100, 0 )

#КОНЕЦ_ФОРМУЛПри формировании документов в Генераторе документов необходимо выбирать и межрасчетный документ, в противном случае будут подобраны суммы и других сотрудников, у которых в расчете уже есть 701 код.

Диалог запросов остается прежним.

В Реестр ведомостей добавляется новая строка.

П

осле подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 526 Перечислено ранее в банк.

В

поле Сумма этого начисления (на самом деле удержания) заносится сумма выплаты по ведомости, а напротив поля Документ этого начисления – номер платежной ведомости по Реестру ведомостей.

П

ри формировании документа по выплате через кассу действия повторяются, только шаблон документа выбирается другой, в нашем примере это шаблон на закладке Документы Word.

После подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 527 Перечислено ранее в кассу.

Начисления с кодами 526 и 527 добавляются в Карточку начислений для того, чтобы при окончательном расчете за месяц, суммы, выданные ранее, не учитывались в окончательной сумме на руки или перечислений в банк.

Сами номера кодов задаются в Конфигураторе, в настройках модуля Зарплата. Конечно, предварительно, эти коды должны быть созданы в Справочнике начислений.

Похожие:

Вы можете разместить ссылку на наш сайт:

Все бланки и формы на filling-form.ru

НДФЛ и страховые взносы с межрасчетных выплат

Выплаты, которые могут быть начислены в межрасчетный период в пользу работника, как правило, облагаются и налогом на доходы физических лиц, и страховыми взносами. Речь идет о среднем заработке, сохраняемом на период отпуска, о заработной плате за дни января, отработанные сотрудником до увольнения, и о компенсации за неиспользованный отпуск увольняемому работнику.

Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

Рассмотрим, в каком порядке производится обложение налогом на доходы физических лиц и страховыми взносами указанных выплат.

Уплачивать ли страховые взносы с межрасчетных выплат?

Согласно части 3 статьи 15 Закона N 212-ФЗ работодатель обязан исчислить ежемесячные страховые взносы по итогам каждого календарного месяца. Уплата взносов производится в срок не позднее 15-го числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы (ч. 5 ст.

15 Закона N 212-ФЗ). Следовательно, нет необходимости начислять страховые взносы с межрасчетных выплат и уплачивать их до истечения месяца, в котором произведены облагаемые страховыми взносами выплаты в пользу работника. Это необходимо сделать позже, по итогам всех начислений работникам за месяц.

НДФЛ с межрасчетных выплат

10.4.

Межрасчетные выплаты: отражение в отчетности, оформление в «1С:Предприятии 8»

УДЕРЖАНИЕ ВЫПЛАТ, ПРОИЗВЕДЕННЫХ В МЕЖРАСЧЕТНЫЙ ПЕРИОД

Отдельные выплаты работнику могут (а в ряде случаев и должны) быть произведены именно в межрасчетный период, т.е. в текущем месяце, окончательный расчет за который будет осуществлен лишь по завершении периода. В межрасчетный период работнику могут быть, например, выплачены:

♦ пособие по временной нетрудоспособности;

Суммы межрасчетных выплат учитываются при окончательном расчете с работником за проработанный месяц.

https://www.youtube.com/watch?v=0UPDAJPVzaA

Нужно рассчитать размер удержаний из заработной платы Котова в сумме материальной помощи, выданной в межрасчетный период.

Что должен знать бухгалтер. Во всех случаях суммы межрасчетных выплат учитываются (удерживаются) при окончательном расчете с работником за проработанный месяц, т.е. ограничения ст. 138 ТК РФ в данном случае не применяются.

Межрасчетная выплата в расчетном листе

Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом

| Название | Инструкция пользователя АиТСофт 2009 Предисловие Режим Реестр (платежных) ведомостей был разработан в 2008 году и впервые вышел в версии 18. Данный документ на конкретных примерах подробно описывает порядок работы с режимом |

| страница | 2/4 |

| Тип | Инструкция |

1 2 3 4

Использование Реестра платежных ведомостей при выплатах в межрасчетный период покажем на конкретном примере.Допустим, один сотрудник проболел 2 недели и остался без аванса, поэтому он просит оплатить ему больничный вместо аванса; другой сотрудник уходит в очередной отпуск и по закону должен получить отпускные за 3 дня до начала отпуска, третий сотрудник получил согласие на оказание ему материальной помощи и эти деньги ему нужны именно сейчас, а не в конце месяца. Наверное найдется еще десятка два уважительных причин, когда денежные выплаты нужно сделать в межрасчетный период.Всякая выплата в межрасчетный период основана на режиме Начисление по документу.Открываем режим Начисление по документу и создаем новый фиктивный документ.Почему документ фиктивный?Учет доходов и исчисление НДФЛ при межрасчетных выплатах в программе ?Потому что здесь, в этом режиме, под «документом» понимается условный признак, по которому программа отбирает в расчет соответствующие начисления и по этому признаку формирует настоящие платежные документы.Выходим из режима, открываем Карточку начислений первого сотрудника и через Шаблон нового начисления вводим ему материальную помощь. В поле Расчетный документ выбираем фиктивный документ.Если при вводе, в Шаблоне нового начисления, забыли выбрать расчетный документ, то исправляем эту погрешность непосредственно в Карточке начислений – для начисления с кодом 078 в поле Документ выбираем введенный ранее документ.Теперь открываем режим начислений по журналам, выбираем журнал Отпуска, находим нужного сотрудника и проводим начисление отпуска.При открытии Шаблона нового начисления, прежде всего, выбираем документ для межрасчетной выплаты.После проведения расчета в Карточку начислений заносятся две строки отпусков текущего и будущего периодов с привязкой к выбранному документу.Теперь повторно открываем режим начисления по журналам, выбираем журнал Больничные, находим нужного сотрудника и проводим начисление.Точно так же в Шаблоне нового начисления сначала выбираем документ, а потом выполняем расчет больничного листа.В результате расчета больничного листа в Карточку начислений заносятся три строки больничного с привязкой к межрасчетному документу.Теперь выполняется расчет по документу.В окне расчета зарплаты устанавливается переключатель Тип расчета – по отдельному документу, устанавливается флаг – перечисление в банк, а в Списке документов выбирается соответствующий документ.Результатом расчета являются расчетные листочки, в которых отражаются только те начисления, которые вошли в расчетный документ. |

| Расчетный листок за Апрель 2009 ————————————————————-М-ц Дни Часы Код Наименование Сумма————————————————————-3 2 101 Оплата б/л за счет работ 555.043 10 121 Оплата больничного листа 2775.204 11 121 Оплата больничного листа 3052.72Итого начислено 6382.964 0 701 Перечисление в банк 5552.964 0 781 Налог на доходы /часть/ 830.00Итого удержано 6382.96————————————————————-Расчетный листок за Апрель 2009————————————————————-М-ц Дни Часы Код Наименование Сумма————————————————————-4 16 144 Отпуск очередной 4812.035 12 146 Отпуск будущего периода 3609.03Итого начислено 8421.064 0 701 Перечисление в банк 7326.064 0 781 Налог на доходы /часть/ 1095.00Итого удержано 8421.06————————————————————-Расчетный листок за Апрель 2009————————————————————-М-ц Дни Часы Код Наименование Сумма————————————————————-4 0 078 Материальная помощь 10000.00Итого начислено 10000.004 0 781 Налог на доходы /часть/ 1209.004 0 796 Профвзносы /часть/ 100.00Итого удержано 1309.00Итого к выдаче 8691.00————————————————————- |

Анализ расчетных листков показывает, что два сотрудника выплаты получают через банк, а один сотрудник расчетную выплату получает в кассе предприятия.

Обычно, режим Начисления по документу предполагает и выплату по документу. Для этого в программе есть отдельный пункт меню: РасчетВыплата по документу.

Данный режим подтверждает выплату по документу в виде добавления в Карточку начислений сотрудника нескольких служебных кодов: 781 Налог на доходы (часть), 796 Профвзносы (часть) и 997 Выплачено ранее.

Такое закрепление у сотрудника суммы выплаты и удержанных с нее налогов позволяет правильно рассчитать зарплату при окончательном расчете за месяц. Но данный режим не позволяет корректно связать выплаченную сумму с платежной ведомостью, по которой эта сумма выплачена.

https://www.youtube.com/watch?v=lSW4jRDLsuk

Для корректной работы режима Реестра ведомостей, режим Выплата по документу не используется.

В соответствии с результатами расчета платежные документы должны быть сформированы и по банку и по кассе.

https://www.youtube.com/watch?v=o-KDOc9ouLQ

Но в отличии от документов по авансу, межрасчетная выплата предполагает свои шаблоны документов, так как суммы в документ должны подбираться по коду 701 (Перечисление в банк) и по коду 999 (Итого к выдаче в кассу).

По структуре документы перечислений в банк аналогичные, но настройки блока формул другие.

Документ на получение денег через банк:

#НАЧАЛО_ФОРМУЛ

F01=

В_РЕЕСТР

#КОНЕЦ_ФОРМУЛДокумент на получение денег через кассу:

#НАЧАЛО_ФОРМУЛ

F01=

F02=round(truncate(, 0), 0)

F03=round(( — (Truncate(,0)))*100, 0 )

В_РЕЕСТР

#КОНЕЦ_ФОРМУЛПри формировании документов в Генераторе документов необходимо выбирать и межрасчетный документ, в противном случае будут подобраны суммы и других сотрудников, у которых в расчете уже есть 701 код.

Диалог запросов остается прежним.

В Реестр ведомостей добавляется новая строка.

П

осле подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 526 Перечислено ранее в банк.

В

поле Сумма этого начисления (на самом деле удержания) заносится сумма выплаты по ведомости, а напротив поля Документ этого начисления – номер платежной ведомости по Реестру ведомостей.

П

ри формировании документа по выплате через кассу действия повторяются, только шаблон документа выбирается другой, в нашем примере это шаблон на закладке Документы Word.

После подтверждения выплаты по платежной ведомости в Карточке начислений сотрудника добавляется новая строка с кодом 527 Перечислено ранее в кассу.

Начисления с кодами 526 и 527 добавляются в Карточку начислений для того, чтобы при окончательном расчете за месяц, суммы, выданные ранее, не учитывались в окончательной сумме на руки или перечислений в банк.

Сами номера кодов задаются в Конфигураторе, в настройках модуля Зарплата. Конечно, предварительно, эти коды должны быть созданы в Справочнике начислений.

1 2 3 4

Вход на сайт

Это необходимо сделать позже, по итогам всех начислений работникам за месяц.

НДФЛ с межрасчетных выплат

Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

Ст. 136 ТК РФ обязует работодателя уведомлять персонал о начисленной зарплате и удержанных суммах.

С этой целью ежемесячно перед выплатой заработной платы сотрудники получают расчетные листки.

Не все могут понять его и разобраться в цифрах, кодах, шифрах, содержащихся в этом документе.

Поэтому разберемся в каждой позиции этого документа детально.

Как расшифровать и понять лист по заработной плате?

Закон о труде гласит, форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников, например, с помощью приказа. Может выдаваться в бумажном или электронном виде — подробнее о порядке выдачи листка.

Для учета выданных документов можно вести журнал регистрации расчетного листков или ведомость учета.

Поэтому форма бланка может быть в каждой организации своя.

Однако, в листке по заработной плате обязательно присутствуют разделы:

- Начислено. Здесь указаны все начисленные за месяц суммы: зарплата, премия, надбавки, оплата ночного времени, доплата за стаж, пособие, отпускные и др.

- Удержано. Отражается информация об удержаниях: НДФЛ, по исполнительным листам, приказам о взыскании ущерба и т. п.

- Выплачено или межрасчетные выплаты. Обычно, здесь отображается выплата аванса. Но, могут быть и другие платежи. Например, выплата пособия по больничному листу была произведена раньше дня выплаты зарплаты, или работодатель оплатил отпускные.

- К выплате или задолженность. Сумма в этой колонке складывается по формуле: начислено – удержано – выплачено. Если она получается с минусом, то обозначается задолженность. Это может случиться, если, например, аванс по каким — то причинам оказался больше, чем начисленная зарплата.

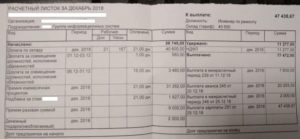

Как выглядит:

Расчетный листок за Июнь 2019

Табельный номер 30672

Подразделение Отдел продаж

https://www.youtube.com/watch?v=Rqyg3zRVPWE

Должность Менеджер

| Общий облагаемый доход: 174 000 | |||||||

| Начислено | Удержано | ||||||

| вид | период | дни | часы | сумма | вид | период | сумма |

| Оклад по дням | 1 – 30 июня | 19 | 151 | 25000 | НДФЛ (13%) | 1-30 июня | 3770 |

| Премия | 1 – 30 июня | 4000 | Всего удержано | 3770 | |||

| Всего начислено: | 29000 | Выплачено: | |||||

| Аванс | 10000 | ||||||

| Перечислено на карту | 15000 | ||||||

| Всего выплачено: | 25000 | ||||||

| Задолженность за предприятием на начало месяца: | 15000 | К выплате за июнь: | 15230 |

Зарплата выплачивается персоналу в период с 1 по 15 число месяца следующего за отчетным периодом.Пункт «задолженность за предприятием на начало месяца» остается с прошлого расчетного периода (в примере — мая).

На данном примере выплата заработной платы за май производится в июне, что отражено пунктом «перечислено на карту».

Июньская же зарплата будет выплачена в июле, соответственно, эта операция будет отображена в расчетном листке за июль.

Сумма из колонки «к выплате за июнь» — 15230 будет отражена в июльском расчетном листе как «задолженность за предприятием на начало месяца» и после ее фактической выплаты появится в колонке выплачено.

По ст. 236 ТК РФ работодатель обязан при несвоевременной выплате зарплаты сразу выплачивать компенсацию за задержку. Тогда в колонке начислено появится еще одна позиция «компенсация за задержку зарплаты».

Что такое общий облагаемый доход?

Общий облагаемый доход в расчетном листке — это сумма, начисленная сотруднику с начала года, которая облагается НДФЛ – 13 %.

Не все доходы работников облагаются налогом с доходов.

Ст. 217 НК РФ устанавливает ограничения по этому поводу.

Межрасчетные выплаты

Понятие межрасчетные выплаты не всегда используют в расчетных листах. Это авансы или начисления, которые выдаются в период между совершением основных расчетов.

Например, это может быть аванс или отпускные суммы. Они выдаются именно в межрасчетный период.

Такие выплаты могут производиться одним из способов:

Как разобраться с вычетами на детей?

Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей.

Они уменьшают налогооблагаемую базу.

Чтобы разобраться с данной льготой, нужно знать, какие виды вычетов предусмотрены НК РФ.

Вычеты на детей предоставляются в следующих размерах:

- на одного ребенка – 1400 рублей;

- на второго отпрыска – 1400 рублей;

- на третьего и последующих детей по 3000 рублей;

- за детей инвалидов родителям – 12000 рублей;

- приемным родителям за детей инвалидов – 6000 рублей.

Вычеты на детей предоставляются ежемесячно до момента превышения суммарного дохода 350 тыс. руб.

С нового года отсчет начинается заново. Положенные суммы льготы отражаются в строке листка «вычет на детей».

Например, если сотрудник имеет 1 ребенка и написал заявление в бухгалтерии на льготу, в его расчетном листе в этой графе будет стоять сумма 1400. Это нужно понимать, как сумма, на которую будет уменьшен облагаемый доход.

Также у работников может возникнуть право на другие виды вычетов: социальные или имущественные. Тогда отдельной позицией в расчетном листе будет указана сумма льготы и ее название.

Коды и шифры

Организациями довольно часто в расчетных листах используются коды доходов, чтобы расшифровать их, нужно знать, какие предусмотрены.

Основные шифры для отражения в листке по заработной плате:

- 2000 – зарплата;

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск;

- 2014 – выходное пособие;

- 2300 – оплата больничного листа;

- 2762 – выплаты в форме материальной помощи при рождении, усыновлении и др.

Перечень кодов довольно широкий, он утвержден приказом ФНС № ММВ-7-11/387@.

Как должны отражаться отпускные?

Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012».

Не позднее, чем за три дня до ухода отдыхать работодатель должен выплатить отпускные суммы (ст. 136 ТК).

При выплате в графе «выплачено» появится сумма начисленных отпускных за минусом НДФЛ.

https://www.youtube.com/watch?v=4ZIESr9T_wU

Если есть исполнительный лист, то на руки работник получит еще меньше денег.

Пример

Условие:

Сотруднику начислены отпускные за 28 дней 45000 рублей.

По исполнительному листу с него ежемесячно удерживают 20%.

Расчет:

В колонке «выплачено» появится сумма: 45000 — (45 000 – 45000 * 13 %) * 20% = 31320 руб.

Другими словами, из начисленных отпускных сначала бухгалтер отнимет НДФЛ, потом 20% по исполнительному листу, разницу выдаст сотруднику.

Как читать строку «всего удержано»?

Этот раздел отражает все удержания из зарплаты сотрудника по закону.

Это могут быть такие позиции:

Все перечисленные позиции, если они присутствуют в расчетном листке, удерживаются из начисленной зарплаты и суммарно отражаются в строчке «всего удержано».

Подробнее о расчетном листке и его составляющих смотрите в видео:

Выводы

Чтобы разобраться в расчетном листке, нужно знать из каких составляющих он состоит.

Работодатель обязан уведомлять персонал о начисленной зарплате и удержанных из нее суммах. Для этого на руки выдаются расчетные листки. Закон не утверждает специальной формы расчетного листа, работодатель вправе сделать это самостоятельно.

Основными блоками расчетного листа являются: начислено, удержано, всего выплачено, к выплате, задолженность предприятия на начало месяца. Все виды доходов работника имеют свой индивидуальный код или шифр.

Принцип формирования ведомости для межрасчетных выплат

Формирование ведомости для проведения промежуточных выплат будет идентично приказам о начислении заработной платы. В данном документе заполняются такие пункты:

1. Виды удержания или начисления. Тут указывается метод выплаты — касса или иное начисление, а также выбирается пункт «удержания» для формирования в дальнейшем расчетных листков. То есть, все промежуточные выплаты будут относиться к удержанию при дальнейшем и окончательном начислении заработной платы. Это основное отличие от документов на выдачу зарплаты.

2. Связанный документ. Этот пункт содержит указание на связанный документ и метод получения промежуточной выплаты сотрудником — через кассу или банковский перевод.

3. Счет. Счет не указывается в ведомости на межрасчетные выплаты.

4. Получатели. Данный пункт требует указания конкретных работников, которые получали промежуточные выплаты за текущий календарный месяц. Также получателем может оказаться другое лицо, которое обладает правом получения средств работника предприятия на основании предоставленной доверенности. Таким получателем может быть, как сотрудник компании, так и стороннее лицо.

Важно: При указании получателя следует заполнить два пункта — непосредственного получателя аванса или иной выплаты с доверенностью от работника и самого работника компании для правильного проведения расчетов.

Проведение расчетов

После заполнения ведомости достаточно выбрать пункт расчета, чтобы сформировать все выплаты и перевести их в расчетные листки в качестве удержания из заработной платы.

Проведение расчета выполняется одновременно для всех сотрудников, указанных в ведомости.

Таким образом, межрасчетные выплаты регламентируются отдельным приказом и документом, который позволяет сформировать в дальнейшем заработную плату и выдать расчетные листки с указанием удержания выплаченных сумм.

НДФЛ и страховые взносы с межрасчетных выплат

Выплаты, которые могут быть начислены в межрасчетный период в пользу работника, как правило, облагаются и налогом на доходы физических лиц, и страховыми взносами.

Речь идет о среднем заработке, сохраняемом на период отпуска, о заработной плате за дни января, отработанные сотрудником до увольнения, и о компенсации за неиспользованный отпуск увольняемому работнику.

Рассмотрим, в каком порядке производится обложение налогом на доходы физических лиц и страховыми взносами указанных выплат.

Уплачивать ли страховые взносы с межрасчетных выплат?

Согласно части 3 статьи 15 Закона N 212-ФЗ работодатель обязан исчислить ежемесячные страховые взносы по итогам каждого календарного месяца. Уплата взносов производится в срок не позднее 15-го числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы (ч. 5 ст.

15 Закона N 212-ФЗ). Следовательно, нет необходимости начислять страховые взносы с межрасчетных выплат и уплачивать их до истечения месяца, в котором произведены облагаемые страховыми взносами выплаты в пользу работника. Это необходимо сделать позже, по итогам всех начислений работникам за месяц.

НДФЛ с межрасчетных выплат