Расчет амортизации линейным способом может применяться как в области бухгалтерского, так и в сфере налогового учета.

Он предполагает выведение равных частей регулярных отчислений, которыми будет списываться стоимость амортизируемого объекта. Линейный метод расчета амортизации должен быть закреплен учетной политикой.

Расчет производится для каждого объекта ОС и НМА в отдельности с ежемесячной периодичностью.

- Как рассчитать амортизацию линейным способом: основные показатели

- Линейный метод амортизации – формула

- Расчет амортизации линейным способом: пример

- Линейный способ начисления амортизации основных средств 2020: порядок расчета равномерным методом, формулы, примеры, как рассчитать норму?

- Применение равномерного метода в бухгалтерском учете

- Что такое норма амортизационных отчислений?

- Как определить годовую сумму?

- Формула расчета ежемесячного размера

- Проводки

- Как рассчитать в налоговом учете?

- Пример для складского оборудования

- Когда выгодно применять?

- Выводы

- Как посчитать амортизацию линейным способом пример — Юрист Авилин

- Линейный способ начисления амортизации основных средств

- К каким объектам применяется

- Как рассчитать амортизацию основных средств линейным способом

- 1. Первичная стоимость объекта

- 2. Эксплуатационный период

- 3. Формула нормы амортизации

- 4. Формула расчета начисления амортизации

- Порядок амортизации

- Достоинства и недостатки линейного метода

- Пример расчета амортизации линейным способом

- Амортизация бывшего в употреблении имущества

- Линейный способ расчета амортизации — порядок использования, достоинства и недостатки, формулы

- Линейный способ расчета

- В каких случаях применяют

- Порядок расчета

- Определение начальной стоимости

- Срок использования

- Определение нормы показателя

- Формула линейного расчета

- Этапы начислений

- Преимущества и недостатки метода

- Пример использования

- Расчет для б/у ОС

- Проводки в учете

- Налоговый учет

- Амортизационная разница

- Повышающие и понижающие коэффициенты

- Линейный способ начисления амортизации — пример расчета

- Начисление амортизации линейным способом: пример

- Как сделать линейное начисление амортизации: разбираем на примере

- Особенности линейной амортизации

- Порядок амортизации линейным способом

- Расчёт амортизации линейным методом

- Амортизация б/у имущества

- Пример начисления амортизации линейным способом

- Порядок начисления амортизации основных средств линейным способом

- Что собой представляет этот метод?

- Порядок проведения начисления

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

- Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

- Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен. Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться.

Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации.

Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

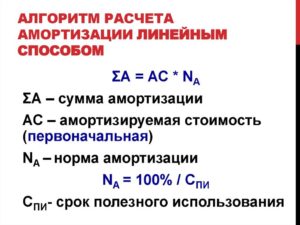

Линейный метод амортизации – формула

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта.

Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены.

Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

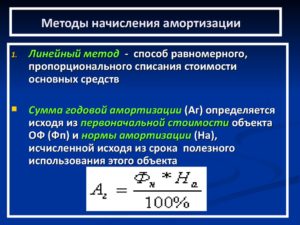

Формула расчета амортизации линейным способом имеет такой вид:

- Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода.

Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах.

Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.

Расчет амортизации линейным способом: пример

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей.

Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет.

Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

- Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно? как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

Линейный способ начисления амортизации основных средств 2020: порядок расчета равномерным методом, формулы, примеры, как рассчитать норму?

Линейный метод начисления для основных средств характеризуется равномерным переносом стоимости ОС в расходы организации. Способ популярен в силу свой наглядности, простоты и доступности.

Широко применяется компаниями, особенно в отношении ОС с длительным сроком эксплуатации. Данный метод можно применять и в бухгалтерском, и в налоговом учете, правила расчета практически идентичны.

Применение равномерного метода в бухгалтерском учете

Порядок расчета амортизации линейным способом в целях бухучета прописан в п.18 ПБУ 6/01. В данном нормативном документе даны пояснения по расчету ежемесячной амортизации, а также нормы списания стоимости ОС в расходы.

Калькулятор для расчета можно найти здесь.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Организации вправе выбрать линейный способ для любого основного средства.

Однако важно помнить, что применять его придется для всех ОС, имеющих однородные признаки.

Например, если организации купила грузовой автомобиль для перевозок и выбрала для него линейный метод амортизации, то ей придется применять его для всех транспортных средств, имеющихся в арсенале предприятия.

Следует заранее определить для каких групп ОС будет применяться линейный метод и свое решение внести в приказ по бухгалтерской учетной политике.

Основное отличие прямолинейного метода от нелинейных – это постепенность и равномерность процесса амортизации.

Нелинейные способы расчета:

Первоначальная стоимость разбивается на равные суммы, которые в течение всего срока полезного использования переносятся в расходы предприятия.

Пересчет и изменения размера амортизационных отчислений возможен только после капитальных вложений в объект и после переоценки стоимости.

Капвложения увеличивают первоначальную стоимость, изменяя размер ежемесячных отчислений.

Переоценка может привести как к увеличению, так и к уменьшению начальной стоимости, в результате отчисления могут как повыситься, так и снизиться.

Если первоначальная стоимость не меняется, то необходимости в пересчете и корректировке амортизации нет.

Расчет проводится единожды на начало месяца, следующего за месяцем принятия основного средства к учету. Рассчитанная ежемесячная сумма переносится в затраты компании посредством бухгалтерских проводок — проводки по учету амортизации ОС.

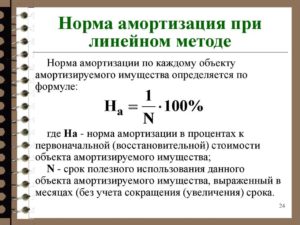

Что такое норма амортизационных отчислений?

Основой линейного метода начисления является норма амортизации. Что это такое?

Норма показывает долю в процентах от начальной или восстановительной стоимости основного средства, которую нужно ежегодно или ежемесячно относить в расходы в течение всего срока полезного использования.

При расчете амортизации в бухучете рассчитывают обычно годовую норму – то есть процент отчислений за год.

Однако при желании можно рассчитать месячную норму.

Формула:

Годовая Норма = 1 * 100% / СПИ в годах

Месячная Норма = 1 * 100% / СПИ в месяцах

Смысл данного показателя легко проследить на примере.

Пример:

Данные:

Предприятие купило офисной стол для руководителя стоимостью 200 тыс. руб.

Выбрала срок службы 5 лет.

Расчет:

Годовая норма = 1 * 100% / 5 = 20%.

Полученный показатель в 20% означает, что ежегодно организация будет списывать 20% от стоимости стола в расходы.

То есть каждый год остаточная стоимость мебели будет уменьшаться на 40 тыс.руб. (20% от 200 тыс. руб.).

Как определить годовую сумму?

На практике при применении линейного метода расчета обычно рассчитывается годовой размер амортизационных отчислений, на основании которого определяется месячная сумма.

Для расчета годовой амортизации нужно знать:

- первоначальную стоимость ОС – тот суммовой показатель, который отражен по дебету счета 01 при принятии основного средства к учету (сумма всех затрат при приобретении);

- норма амортизации – процентный показатель годовых отчислений.

Формула:

Амортизация годовая = Первоначальная стоимость * Годовая норма

В случае проведения модернизации, реконструкции, переоценки оборудования первоначальная стоимость меняется. Скорректированный показатель именуется восстановительной стоимостью, именно ее нужно будет подставлять в формулу вместе первоначального значения.

В случае отсутствия каких-либо изменений повторно каждый год пересчитывать амортизационные отчисления при линейном способе нет необходимости.

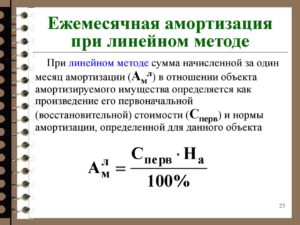

Формула расчета ежемесячного размера

Если известен годовой размер амортизационных отчислений, то для расчета ежемесячного значения достаточно поделить годовую амортизацию на число месяцев в году – 12 для полного года.

Формула:

Амортизация месячная = Амортизация годовая / 12 месяцев.

https://www.youtube.com/watch?v=VpA_aW3URoY

Данный порядок определения для линейного метода прописан в п.19 ПБУ 6/01.

Полученный ежемесячный размер отчислений представляет собой сумму, на которую бухгалтер будет совершать проводку в бухгалтерском учете по списанию стоимости объекта ОС.

Проводки

Для отражения операций по учету амортизации в бухучете применяется счет 02.

Накопление отчислений происходит по кредиту счета 02 в корреспонденции со счета учета затрат.

В момент списания или выбытия основного средства вся накопленная амортизация списывается с дебета счета 02 в корреспонденции с кредитом счета 01, где формируется остаточная стоимость, по которой объект ОС будет снят с учета.

Бухгалтерские проводки по начислению амортизации на 02 счете:

- Дт 20 Кт 02 – отражение начисление по ОС, эксплуатируемым в основном производстве.

- Дт 23 Кт 02 – показаны амортизационные отчисления по активам, используемым во вспомогательном производстве.

- Дт 26 (27) Кт 02 – начислена по объектам, применяемым в общепроизводственной или общехозяйственной деятельности.

- Дт 44 Кт 02 – начислена амортизация по основным средства торговых предприятий.

Как рассчитать в налоговом учете?

Если в целях налогообложения выбран линейный способ, то применять его нужно ко всем основным средствам без исключения. При этом расчет отчислений ведется по каждому объекту отдельно.

Порядок вычислений линейным методом прописан в ст.259.1 НК РФ.

Для расчета также нужно знать первоначальную стоимость ОС, срок его использования и норму амортизации.

Однако в отличие от бухгалтерского порядка расчета в налоговом учете норма рассчитывается за один месяц. Далее она умножается на первоначальную стоимость и дает сумму месячной амортизации, подлежащей отнесению в расходы.

Формулы:

Норма месячная = 1 * 100% / СПИ в месяцах

Амортизация месячная = Первоначальная стоимость * Норма месячная.

Как считать амортизацию нелинейным методом в налоговом учете?

Пример для складского оборудования

Исходные данные:

Предприятие приобретает складское оборудование в виде стеллажей для хранения на складе.

С учетом всех произведенных расходов комплект складских стеллажей принят к учету как основное средство по стоимости 600000 руб.

Компания приняла решение установить срок полезного использования по амортизационной группе в бухгалтерском и налоговом учете, отнеся комплект металлических стеллажей к 4 группе. СПИ = 5 лет (60 месяцев).

В бухучете и налоговом учете амортизация начисляется линейным методом, что закреплено в учетной политике предприятия.

Расчет в бухгалтерском учете:

Норма годовая = 1 * 100% / 5 = 20%.

А. годовая = 600 000 * 20% = 120 000.

А. месячная = 120 000 / 12 = 10 000.

Расчет в налоговом учете:

Норма месячная = 1 * 100% / 60 = 1,67%.

А. месячная = 600 000 * 1,67% = 10 000.

Когда выгодно применять?

Линейный способ часто именуют прямолинейным, равномерным.

Каждый месяц стоимость основного средства списывается одинаковыми суммами.

Когда это удобно? Прежде всего, в случаях, когда у объекта ОС продолжительный срок полезного использования.

Например, в налоговом учете линейный метод расчета является даже обязательным для зданий, сооружений, передаточных устройств из 8 – 10 амортизационной группы.

Таким образом, равномерный способ отчислений удобен, если:

- у актива длительный СПИ;

- характеристики и возможности актива изменяются с течением времени медленно;

- объект равномерно эксплуатируется на протяжении всего срока службы;

- нет необходимости скорой замены или обновления основного средства.

Также зачастую метод применяется теми компаниями, которые хотят вести одинаковый учет в бухгалтерии и для налоговых целей.

Порядок расчета практически одинаковый, поэтому расхождения будут минимальны либо будут отсутствовать.

Еще одной причиной можно назвать нежелание организации разбираться в нелинейных методах, проводить постоянный пересчет амортизации.

https://www.youtube.com/watch?v=6TXiFhNXcvg

Особенно это актуально для небольших предприятий, имеющих малое число объектов основных фондов.

Методы расчета амортизации для основных средств и формулы, наглядно показаны в данном видео:

Выводы

Предприятие вправе применять для списания основных средств через амортизацию линейный способ, как в бухгалтерском, так и налоговом учете.

Для расчета данным методом достаточно знать установленный срок полезного использования и начальную или восстановительную стоимость.

Амортизационные отчисления производятся равномерно в соответствии с нормой (годовой или месячной).

Как посчитать амортизацию линейным способом пример — Юрист Авилин

Амортизация – это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления производятся в течение длительного периода – на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета. Порядок амортизационных начислений утверждается статьей 259 Налогового кодекса РФ.

Существует четыре метода расчета амортизации, один из которых — линейный, остальные — нелинейные. Благодаря простоте, линейный способ — самый широко используемый на практике.

Линейный способ начисления амортизации основных средств

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяется

Каждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

- VII группа – объекты с периодом эксплуатации 20-25 лет;

- XI группа – объекты с периодом эксплуатации 25-30 лет;

- X группа – объекты с периодом эксплуатации больше 30 лет.

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту.

С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку.

Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

— методы начисления амортизации основных средств:

Как рассчитать амортизацию основных средств линейным способом

Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

1. Первичная стоимость объекта

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

2. Эксплуатационный период

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

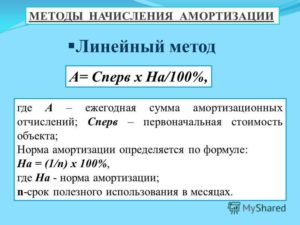

4. Формула расчета начисления амортизации

При линейном методе начисления амортизации формула расчета представляет:

А = С*К/12,

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Порядок амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

- начислять амортизацию необходимо с 1 числа месяца, следующего после месяца постановки данного имущества на баланс предприятия;

- производить амортизационные отчисления в независимости от финансовых результатов;

- производить амортизационные отчисления каждый месяц и учитывать их в соответствующем налоговом периоде;

- основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его долговременный ремонт (более года). Отчисления возобновляются сразу после возврата в эксплуатацию;

- амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания по износу, выводу с баланса или потери прав собственности на данное имущество.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

- Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены.

Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации.

В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя.

А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает.

Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах.

Пример расчета амортизации линейным способом

Основное средство стоимостью 1 000 000 рублей было поставлено на баланс предприятия в марте. Бухгалтер определил, что его эксплуатационный срок, согласно дифференциации по амортизационным группам, составит 10 лет.

Порядок расчета амортизации линейным способом для данного примера:

- Определяем годовую норму амортизации: К = 1/10*100% = 10%.

- Месячная норма амортизации составит: 10%/12 = 0,83%.

- Определяем размер ежемесячных амортизационных отчислений:

1 000 000*10%/12 = 8333 рубля.

- Величина амортизационных отчислений за год эксплуатации составляет:

1 000 000 рублей /10 лет = 100 000 рублей.

https://www..com/watch?v=SuOtmbNGCgk

Таким образом, используя линейный метод, амортизацию необходимо начислять с апреля в размере 8333 рубля в месяц.

Амортизация бывшего в употреблении имущества

Часто в распоряжение организации попадают объекты, бывшие в употреблении, например:

- объекты, приобретенные уже в не новом состоянии;

- имущество, полученное как взнос в уставный капитал;

- основные средства, перешедшие к предприятию на основании правопреемства после реорганизации юридического лица.

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Линейный способ расчета амортизации — порядок использования, достоинства и недостатки, формулы

Бизнес юрист > Бухгалтерский учет > Линейный способ расчета амортизации – правила применения

Амортизация – процесс, при котором стоимость имущества, используемого в производстве, переносится на себестоимость производимых товаров. Для большинства систем налогообложения линейный способ расчета амортизации признан наиболее удобным.

Линейный способ расчета

Амортизация, как процесс переноса первичной стоимости основного средства (ОС) либо актива нематериального характера, может осуществляться разными способами. На законодательном уровне не утверждены строгие требования касательно метода расчета.

Наиболее удобным признан линейный метод. Принцип заключается в том, что ОС подвергают постепенному списанию в одинаковых долях в течение всего времени полезного использования. Отчисления производятся каждый месяц с момента введения объекта в эксплуатацию до момента, пока стоимость ОС не будет погашена полностью.

В каких случаях применяют

Линейный расчет применяют по отношению к материальным и нематериальным объектам. Длительность их эксплуатации либо полезного функционирования не должна быть меньше 1 года. Начальная стоимость имущества, которое подлежит амортизации – от 40 тыс. рублей.

https://www.youtube.com/watch?v=Fj_4Y9xfuo8

Представленный способ в обязательном порядке применяют по отношению к зданиям и постройкам, если термин эксплуатации превышает 20 лет. Для объектов с другим сроком могут использоваться иные варианты расчетов отчислений.

Амортизации не подлежат:

- земельные участки;

- природные ресурсы;

- ценные бумаги;

- объекты капитального строительства (если оно не завершено).

Такие объекты не характеризуются износом, поэтому их стоимость нельзя включать в себестоимость производимой продукции либо предоставляемых услуг.

Порядок расчета

Для линейного расчета необходимо определить несколько величин. Необходимо знать первоначальную стоимость рассматриваемого объекта, а также период его полезного использования.

Определение начальной стоимости

Данный показатель является основной для выполнения расчета амортизации. Начальная стоимость – это совокупность затрат, которые были понесены при покупке объекта либо его строительстве. При переоценке имущества показатель начальной стоимости заменяют восстановительной.

Срок использования

Показатель определяют исходя из характеристик и целевого назначения объекта. В этих целях могут использовать классификацию, содержащую перечень видов ОС. Там они подразделены на категории в зависимости от срока полезного использования (СПИ).

Во многих случаях объекты не подпадают под критерии, представленные в классификаторе. В этом случае при расчетах используется прогнозированный срок эксплуатации, который определяют с учетом условий применения и предполагаемой скорости изнашивания.

Определение нормы показателя

Для проведения линейного расчета требуется предварительно вычислить годовую норму. Этот показатель отражает объем средств, которые списываются путем включения в себестоимость производимых товаров. Говоря проще, это процент от начальной стоимости объекта, который списывается за 1 год.

Формула для определения годовой нормы выглядит следующим образом:

К = (1 : n) * 100%

- показатель K выражает годовую норму амортизации;

- n – показатель, отражающий СПИ.

Разделив итоговый результат на число 12, можно определить уже месячную норму. Этот показатель отражает процент от начальной стоимости, который должен амортизироваться за 1 месяц эксплуатации объекта.

Формула линейного расчета

Зная стоимость и эксплуатационный термин, а также вычислив годовую норму амортизации, можно произвести последующий расчет. В этих целях используется формула линейного начисления амортизации, в которую нужно вставить известные переменные.

Сама формула выглядит следующим образом:

А = С * К / 12

В которой:

- A – размер месячного амортизационного отчисления;

- C – изначальная стоимость конкретного объекта ОС;

- K – годовая норма, которую определяют по формуле, представленной выше.

В результате применения данной формулы можно вычислить, какая сумма подлежит списанию в течения месяца в виде амортизационного отчисления. Если же результат умножения показателей C и K не делить на 12, будет известна сумма, подлежащая списанию в течение 1 года.

Этапы начислений

Процесс амортизации должен осуществляться в соответствии с установленными правилами и требованиями. Они распространяются на все способы, в том числе и на линейный.

Основные правила:

- Амортизационные начисления вводят с месяца, следующего за датой ввода в эксплуатацию и постановки объекта на баланс.

- Рассчитанные месячные отчисления проводят независимо от прибыли либо иных финансовых результатов.

- Отчисления подлежат учету в соответствующем налоговом периоде.

- Если объект не эксплуатируется дольше 3-ех месяцев или более 1 года находится в ремонте, отчисления приостанавливают.

- При утрате прав собственности, списания в связи с изнашиванием или при полном выводе из баланса амортизацию прекращают начислять со следующего месяца.

Необходимо учитывать, что линейный расчет осуществляют для каждого объекта ОС по отдельности. При этом начальная (либо восстановительная) стоимость объекта – это неизменный фактор.

https://www.youtube.com/watch?v=a93mwu9xXqc

Поэтому рассчитав нормы годовой и месячной амортизации, эти показатели не меняются до момента вывода из эксплуатации.

Преимущества и недостатки метода

Линейный метод считается наиболее удобным для разных вариантов налогообложения. Это объясняется несколькими важными достоинствами.

Удобнее всего пользоваться таким вариантом расчетов в тех случаях, когда предполагается, что объект станет источником одинаковой прибыли весь срок использования.

Таблица 1. Первостепенные преимущества и недостатки способа.

| Преимущества | Недостатки |

| расчет осуществляют однократно, полученный результат действует до окончания эксплуатационного срока;затраты переносятся на себестоимость равномернопериод амортизации при использовании нелинейных способов длится дольше;метод прост при проведении учетных операций, так как рассчитывают каждый объект ОС. | не подходит для амортизации объектов с незначительным сроком использования;не удобен для оборудования, обслуживание которого связано с несением регулярных затрат;не используется на предприятиях, где имущество постоянно обновляется. |

При таких условиях применение линейного способа приведет к увеличению срока амортизации и связанных с этим налоговых затрат.

О методах амортизации смотрите видео:

Пример использования

Чтобы лучше разобраться в особенностях применения представленного способа расчетов рекомендуется рассмотреть пример.

Предприятием был приобретен и установлен на баланс объект с эксплуатационным сроком 20 лет. Стоимость представленного объекта – 2 млн. рублей.

Этапы расчетов:

- Определяют годовую норму:

К = (1: 20 лет) * 100 % = 5%

- Определяют месячную норму:

5% / 12 = 0.41%

- Определяют размер ежемесячных отчислений:

А = (2 млн. * 5%) / 12 = 8.333

То есть, начиная со следующего после начала использования объекта месяца, предприятие начисляет по 8333 рублей весь период эксплуатации.

Расчет для б/у ОС

Многие предприятия в процессе деятельности приобретают объекты, которые ранее уже эксплуатировались. Помимо ненового имущества, как б/у расцениваются предметы, которые вносились в качестве взноса в уставной капитал. Также к данной категории относят имущество, которое осталось на предприятии после прошедшей на нем реорганизации.

Амортизация указанным методом для объектов, уже бывших в употреблении, осуществляется так же, как у новых. Поэтому порядок расчета аналогичен.

Исключение заключается в том, что б/у ОС будут иметь более короткий эксплуатационный срок. Чтобы вычислить его, нужно отнять количество лет, которые объект использовался прежним владельцем, от показателя эксплуатационного срока из классификатора. Дальнейшие расчеты проводят по описанным ранее формулам.

Проводки в учете

В бухгалтерской документации начисление амортизации отражают по кредиту счета 02, а также дебету, который соответствует счету затрат. Счет 02 предназначен непосредственно для отражения средств, которые списываются в процессе амортизации. Обычно его корреспондируют со счетами, связанными с производственными либо хозяйственными затратами.

Налоговый учет

Расчеты линейным способом могут использоваться для отражения в налоговой отчетности. Чаще всего его применяют при упрощенной системы налогообложения. В иных случаях чаще применяют нелинейные методы, так как они позволяют учитывать амортизационные разницы и различные коэффициенты.

Амортизационная разница

Между амортизацией в налоговых и бухгалтерских учетах существуют определенные отличия, в том числе связанные с процессом начисления. Это объясняется тем, что в бухгалтерии все виды ОС делят в зависимости от периода эксплуатации на 10 групп, а в налоговой сфере используют иную систему классификации. Это оказывает влияние на срок амортизации ОС.

Еще одна разница объясняется тем, что в налоговом учете обычно учитываются объекты с низкой стоимостью, в то время как в бухгалтерии амортизации не подлежит имущество с начальной стоимостью ниже 40 тыс. рублей.

Повышающие и понижающие коэффициенты

В налоговом учете предусмотрена возможность внедрения разных коэффициентов, которые оказывают влияние на общий срок амортизации. Однако такая возможность не предусмотрена в отношении линейного способа расчета. Нормы амортизации сохраняются вне зависимости от условий применения имущества.

https://www.youtube.com/watch?v=7P86RdioH3E

Повлиять на термин амортизации можно в единственном случае – если коэффициенты были учтены при определении эксплуатационного срока и отражены в формуле при расчетах. При этом полученный показатель нормы не может меняться до момента, пока эксплуатационный срок объекта не истечет.

Линейная амортизация – метод расчета, при котором себестоимость приобретенного предприятием объекта списывается равными долями в течение определенного периода времени.

Размер отчислений определяют с учетом начальной стоимости и эксплуатационного срока. Показатель рассчитывают для каждого отдельного ОС.

Метод может применяться как для нового, так и бывшего в употреблении имущества, при условии, что он подпадает под критерии объектов линейного расчета.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Линейный способ начисления амортизации — пример расчета

АМ = С / СПИ / 12

где С — первоначальная или восстановительная стоимость объекта ОС;

СПИ – срок полезного использования объекта ОС в годах

АМ = С / СПИ

где С — первоначальная или текущая рыночная стоимость объекта НМА;

СПИ – срок полезного использования объекта НМА в месяцах

АМ = С * К

где С — первоначальная или восстановительная стоимость объекта ОС или НМА;

К – норма амортизации соответствующего объекта

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

Как сделать линейное начисление амортизации: разбираем на примере

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно.

Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод.

Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

https://www.youtube.com/watch?v=jxnkrUjBuPQ

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений.

Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно.

Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа.

Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает.

Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться общими правилами амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Расчёт амортизации линейным методом

Для линейной амортизации существует простая формула расчёта:

А – ежемесячная сумма отчисления;

С – стоимость имущества при постановке на баланс;

К – норма амортизации в процентах.

Остановимся подробней на норме амортизации, поскольку при линейном методе она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта. Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, — в результате реорганизации юрлица.

https://www.youtube.com/watch?v=LKcs3vfrJ88

Сложностей в таком случае возникнуть не должно.

Учитывая срок полезного использования, установленный предыдущим владельцем, и фактическое время нахождения объекта в эксплуатации, рассчитывается количество лет/месяцев, оставшихся до завершения амортизационного периода данного основного средства. Вновь установленный срок службы фиксируется в бухгалтерских документах предприятия – собственника.

Пример начисления амортизации линейным способом

Рассмотрим расчёт линейной амортизации на примере.

Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Возьмём максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную норму амортизации:

Сумма отчисления составит: А = 25000*2,78% = 695 руб. (ежемесячно).

Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 6225 руб.

Как видно из приведенного примера, линейный способ начисления амортизации, действительно, предельно прост и не доставит проблем даже неопытному бухгалтеру.

Порядок начисления амортизации основных средств линейным способом

Организации самостоятельно выбирают метод расчёта суммы амортизации исходя из особенностей производства и собственных предпочтений. Всего существует 4 способа, наиболее распространённый из них — линейный.

О его плюсах и минусах и всех нюансах исчисления и пойдет речь в этой статье.

Что собой представляет этот метод?

Линейный способ — это метод начисления, при котором перенос стоимости основных средств на готовую продукцию осуществляется равномерно в течение всего периода эксплуатации.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Вычисление величины амортизации невозможно без установления длительности срока эксплуатации. Его продолжительность рекомендуется определять в соответствии с разработанным государством классификатором основных фондов. Однако возможен самостоятельный прогноз периода эксплуатации имущества. Для этого анализируются следующие факторы:

- физический износ, который связан с режимом и условиями работы;

- возможный срок использования, соответствующий мощности оборудования;

- нормативные акты и прочие юридические ограничения на время использования актива.

К положительным моментам использования этого метода относят следующее:

- простота расчётов, не нужно делать длительных вычислений и разбираться в сложных формулах;

- стоимость имущества равномерно переносится на готовую продукцию;

- амортизация рассчитывается по каждому объекту;

- данный метод используется в налоговом учёте;

- не требуется регулярных перерасчётов;

- подходит для начисления амортизации недвижимого имущества.

Наряду с плюсами есть и ряд недостатков, обусловленных особенностями производства:

- не учитывается ухудшение изначального состояния оборудования с течением времени;

- не берётся в расчёт моральный износ;

- не подходит для крупных организаций, которые используют технику неравномерно, то есть когда некоторые машины простаивают;

- не учитывается нагрузка на средства производства.

Отрицательные последствия использования линейного способа уступают плюсам. Именно поэтому его выбирает для учёта подавляющее большинство предприятий.

Подробную информацию о всех методах подсчета вы можете узнать из следующего видео:

Порядок проведения начисления

Отчисления делаются с первого числа месяца, который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

https://www.youtube.com/watch?v=7ec9hPQh2Ts

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |