Ранее налоговики так поступать не разрешали письма ФНС России от Поясним ситуацию.

Налоговая база по НДФЛ уменьшается на стандартные налоговые вычеты, которые предоставляются ежемесячно по доходам, облагаемым по ставке 13 процентов п.

Но бывает так, что в одном или нескольких месяцах налогового периода доход работника равен нулю. Например, это происходит, если сотрудник берет отпуск за свой счет. Возникает вопрос: возможен ли перенос вычета на следующие месяцы?

ВИДЕО ПО ТЕМЕ: Как получить налоговый вычет 13% за обучение

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Как отразит ндфл если вычеты у сотрудника больше чем доход при увольнении

- Если вычетов больше чем доходов при увольнении

- Как применить вычет на ребенка если зарплата меньше вычета

- Если вычет на ребенка больше чем зарплата что делать

- Если стандартный вычет больше начисленной зарплаты

- Налоговые вычеты в 6 НДФЛ

- Ндфл с минусом при увольнении

- Отрицательный ндфл при увольнении

- Ндфл при увольнении

- Увольнение по соглашению сторон: как удержать НДФЛ

- Сохранять счета-фактуры, при компенсация бухгалтерские проводки увольнении затем как

- Как быть с отрицательными суммами в форме 6-НДФЛ

- Ндфл при увольнении: срок перечисления денег при уходе с работы

- При увольнении вычет превышает ндфл

- Вычет по НДФЛ больше зарплаты: что делать и как считать подоходный налог, если начисленная заработная плата меньше суммы налоговой льготы, пример

- Понятие налоговой льготы

- Как считать подоходный налог, если заработная плата меньше?

- Пример

- Выводы

- Как отразит ндфл если вычеты у сотрудника больше чем доход при увольнении

- Если вычеты на детей больше начисленной зарплаты при увольнении

- 6-НДФЛ: налоговый вычет превышает доход

- Отчет 6-НДФЛ

- 6-НДФЛ: новые примеры заполнения

- Отпускные в учете и отчетности

Как отразит ндфл если вычеты у сотрудника больше чем доход при увольнении

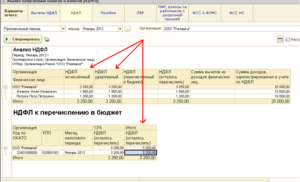

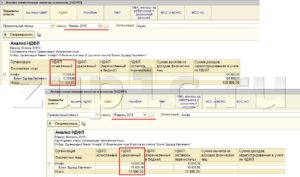

Согласно п. Налоговые вычеты налогоплательщикам, на обеспечении которых находится ребенок, предусмотрены подп. Согласно разъяснениям Минфина России, данным в письмах от Такой перенос возможен в рамках одного налогового периода — года.

Если же сумма налоговых вычетов в текущем налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за тот же налоговый период, то за этот год налоговая база принимается равной нулю.

То есть перенос суммы недополученных в текущем году вычетов на следующий налоговый период не допускается письмо Минфина России от ФНС России сообщила, как заполнить форму 6-НДФЛ за полугодие года по доходу от выполнения трудовых обязанностей, если сумма предоставленных стандартных вычетов на детей превышает размер этого дохода.

Данные разъяснения будут полезны при заполнении формы 6-НДФЛ за девять месяцев. Например, при выплате зарплаты за март года датой получения дохода считается Если доход перекрывает налоговые льготы, на которые имеют право сотрудники, НДФЛ будет удерживаться только с остатка дохода, превышающего вычеты.

Предположим, что у сотрудницы из примера выше есть муж, соответственно вычеты на детей не удваиваются и составят рублей. Тогда отчет за первые три месяца будет выглядеть так:. Учитывая, что работодатель в качестве налогового агента исчисляет НДФЛ нарастающим итогом с начала года п.

Поэтому важным является превышение вычетов над суммой зарплаты не просто в одном конкретном месяце, а нарастающим итогом с начала года. Разберем две ситуации.

Первая ситуация, когда сотрудник просто платит НДФЛ, и вторая, когда он использует налоговый вычет. Итак, сотрудник организации за год получил доходы в сумме руб.

На руки он получил сумму за минусом удержанного налога в размере — руб. Таким образом, налог был удержан организацией в размере 46 руб. Для оформления профессионального вычета в году достаточно подать заявление произвольной формы налоговому агенту.

Кроме того, профессиональный вычет можно оформить, подав налоговую декларацию и сопроводительные документы в местную налоговую инстанцию. Рассмотрев этот вопрос, ФНС России в письме от Например, сотруднику 5 мая года выплачен доход за выполнение трудовых обязанностей в размере 6 рублей, при этом сумма предоставленных стандартных налоговых вычетов на детей превышает размер самого дохода.

По строке раздела 2 расчета по форме 6-НДФЛ указывается обобщенная сумма фактически полученных доходов без вычитания суммы удержанного налога. Это прямо предусмотрено п. При этом из Порядка не вполне ясно, какую сумму указывать по строке , если сумма стандартного вычета больше начисленного дохода.

Налоговая карточка. Бухгалтеры ведут учет доходов, выплаченных работникам, предоставленных им налоговых вычетов, а также сумм удержанного НДФЛ в самостоятельно разработанных регистрах налогового учета.

https://www.youtube.com/watch?v=BLHznxpfzuM

Такое правило установлено в пункте 1 статьи НК РФ. Операции по начислению и удержанию налога в этом регистре отражаются в таблицах, соответствующих применяемой ставке НДФЛ.

Там же нужно отразить и отменяющие записи. Если сотрудник устроился в организацию не с января текущего года, то для получения вычета он должен представить справку по форме 2-НДФЛ с предыдущего места работы п. Справка нужна бухгалтеру, чтобы определить, не превышена ли сумма дохода, позволяющая предоставить вычет.

Таким образом, в данном случае по этой строке должна быть указана сумма рублей, на которую может быть уменьшен доход применительно к месяцу либо 76 руб.

Разница между суммой налоговых вычетов и суммой доходов не может быть перенесена только на следующий налоговый период. По мнению налоговиков, стандартные налоговые вычеты предоставляются за каждый месяц налогового периода.

Включая те месяцы, в которых зарплата не начислялась. Главное, чтобы трудовые отношения не прерывались на месяцы отсутствия дохода письмо ФНС России от Однако по окончании налогового периода работница вправе обратиться за неиспользованной частью вычетов в налоговую инспекцию по месту своей регистрации.

Ей нужно будет представить налоговую декларацию по форме 3-НДФЛ с расчетом НДФЛ за весь год с учетом применения полной суммы вычетов, не превышающей сумму облагаемого дохода.

Излишне удержанный налог будет ей возвращен п. Важно при предоставлении этого вычета быть осторожным, потому что проследить нужно как за соблюдением лимита по сотруднику, так и за лимитом супруга, который откажется от вычета.

До тех пор, пока заработки работника и супруга не более тысяч рублей, удвоенный вычет предоставляется. Вот почему супруг, отказавшийся от вычета, должен будет подтверждать каждый месяц размер своих доходов.

С этой целью с места его работы ежемесячно будет запрашиваться справка 2-НДФЛ. В противном случае, то есть без этих сведений, вы лишаетесь права на двойной вычет. Оценка статьи:. Пока оценок нет.

Если вычетов больше чем доходов при увольнении

Как рассчитать налоговый вычет на троих детей. Позиция минфина, если вычет по ндфл больше начисленной зарплаты. Если вычет по ндфл больше начисленной зарплаты. Согласно действующему налоговому законодательству, доходы работника предприятия можно уменьшить на величину регламентированных нормами права вычетов.

С года работодателям добавился еще один вид отчетности — 6 НДФЛ. По нему контролирующие органы могут видеть общую сумму полученных доходов работниками и определить правильность удержания и уплаты с них налогов. Поскольку отчет появился недавно, при его заполнении возникает множество вопросов.

Если сумма предоставленных работникам НДФЛ-вычетов превышает выплаченный доход, база по налогу на доходы равна 0. Если в каком-либо месяце месяцах сумма работника оказалась меньше суммы, налогооблагаемый за этот месяц месяцы считается равным нулю абз.

В том месяце, когда сумма стандартного превысила сотрудника, НДФЛ не начисляется и не удерживается, а оставшаяся сумму налогового переносится на следующий месяц.

Как предоставление налоговых отразится на сумме НДФЛ? Никаких доходов, подлежащих обложению НДФЛ, до мая в этой организации сотрудница не получала.

Как применить вычет на ребенка если зарплата меньше вычета

В г. В частности, при исчислении НДФЛ можно применить стандартные налоговые вычеты пп. На инвалида I или II группы — учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет. Обратите внимание: при обложении НДФЛ дивидендов вычеты применить нельзя абз. Несмотря на то что они в г.

Может случиться так, что сумма стандартных вычетов окажется больше суммы доходов работника. На практике встречаются следующие ситуации:. Если в каком-либо месяце месяцах сумма дохода работника оказалась меньше суммы вычетов, налогооблагаемый доход за этот месяц месяцы считается равным нулю абз. А значит, НДФЛ не уплачивается.

Если вычет на ребенка больше чем зарплата что делать

С года работодателям добавился еще один вид отчетности — 6 НДФЛ. По нему контролирующие органы могут видеть общую сумму полученных доходов работниками и определить правильность удержания и уплаты с них налогов. Поскольку отчет появился недавно, при его заполнении возникает множество вопросов. Один из них — как правильно отразить в 6 НДФЛ налоговые вычеты больше дохода работника?

Налог на доходы физических лиц, в сокращении — НДФЛ, знаком не только бухгалтерам. Его обязан уплачивать каждый человек, когда-либо получавший доходы.

https://www.youtube.com/watch?v=gXAUMelo9as

То есть: и правда не могут быть больше начислений, но считать и то, и другое надо нарастающим итогом с начала года. Потом с облагаемого остатка если он есть рассчитывать налог и вычитать то, что было удержано ранее. Инфостарт — информационно-аналитический центр по автоматизации учета и управления на 1С 7. Может случиться так, что сумма стандартных окажется больше суммы доходов работника.

Если стандартный вычет больше начисленной зарплаты

Стандартные налоговые вычеты по НДФЛ, установленные подпунктом 4 пункта 1 статьи НК РФ, налоговый агент должен предоставлять работнику за каждый месяц налогового периода путем уменьшения в каждом месяце налоговой базы на соответствующий установленный размер налогового вычета.

В феврале в связи с уходом в административный отпуск заработная плата составила всего 2 руб. Возникает излишне удержанный НДФЛ, который работодатель может зачесть в счет подлежащего удержанию налога в следующих месяцах этого календарного года или вернуть работнику по его заявлению.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: НДФЛ — Как рассчитать налоги — Подоходный налог просто о сложном — Налог на доходы физических лиц

Перенос допускается в рамках одного налогового периода календарного года. Вахтер А. Если вычеты больше дохода: как рассчитать НДФЛ Если в каком-либо месяце месяцах сумма дохода работника оказалась меньше суммы вычетов, налогооблагаемый за этот месяц месяцы считается равным нулю абз. А значит, НДФЛ не уплачивается. Накопленные вычеты можно перенести на следующие месяцы.

Налоговые вычеты в 6 НДФЛ

По действующим налоговым правилам доход работника, облагаемый НДФЛ, можно уменьшать на величину положенных ему налоговых вычетов. Перед уплатой этого налога из налогооблагаемой базы убираются все положенные вычеты.

Однако что делать, если вычет по НДФЛ больше начисленной зарплаты? Такая ситуация может возникнуть по нескольким причинам. По налоговому кодексу, работодатель может предоставить сотруднику 4 вида налоговых вычетов: стандартный, социальный, имущественный и профессиональный.

Механизм их предоставления четко прописан в законодательстве: указывается, какие категории налогоплательщиков могут воспользоваться правами на льготы.

Расчет НДФЛ, если вычеты больше дохода. 2. НДФЛ = (доходы работника, облагаемые по ставке 13% — сумма стандартных) х 13%. 3.

В феврале в связи с уходом в административный отпуск заработная плата составила всего 2 руб.

Возникает излишне удержанный НДФЛ, который работодатель может зачесть в счет подлежащего удержанию налога в следующих месяцах этого календарного года или вернуть работнику по его заявлению.

Если налог не будет зачтен например, в связи с отсутствием в будущем дохода или возвращен, по итогам года работник может обратиться в налоговую инспекцию за возвратом НДФЛ самостоятельно ст.

Из совокупного дохода сотрудника, официально устроенного у работодателя, удерживают НДФЛ. Но важно знать, какие доходы облагаются подоходным налогом, как производится его начисление и осуществляются предполагаемые вычеты и льготы. Дорогие читатели!

Работодатель, по запросу сотрудника, обязан выплачивать несколько типов вычетов, один из которых — на детей. Иногда бывает так, что, по определенным причинам, сумма вычета на детей выходит больше, чем зарплата сотрудника за месяц. Как быть в таком случае, по какому принципу рассчитать отчисления НДФЛ и можно ли перенести вычет — об этом читайте ниже.

В феврале в связи с уходом в административный отпуск заработная плата составила всего 2 руб.

Налоговые риски, связанные с открытием-закрытием ИП в течение года. Для пользователей ККТ что то проясняется. Расчеты по имущественным налогам. С года в России планируется ввести электронную трудовую книжку.

.

.

Ндфл с минусом при увольнении

Если же сотрудник отработал в организации менее 12 месяцев, то все то время, в течение которого он числился в организации, включите в расчетный период.

Каждый родитель имеет право на получение налогового вычета, однако и в этом вопросе немало нюансов. Возникают вопросы: «Сколько и до какого возраста предоставляется налоговый вычет?» Попробуем разобраться.

А точнее с первого дня работы до последнего числа месяца, предшествующего месяцу увольнения. Сотруднику необходимо предоставить вычет на детей за месяц, в котором он был в отпуске без сохранения заработной платы при выплате компенсации за неиспользованный отпуск.

Во время отпуска за сотрудником сохраняется средний заработок (ст. В январе 2015 года, по данным Росстата, реальные доходы россиян сократились в годовом исчислении на 0,7%, в феврале и марте — на 1,6%, в апреле — на 3,9%, а в мае — на 6,3%, в июне — на 3%, в июле — на 2%, а в августе — на 5,3%.

По итогам первых девяти месяцев 2015 года доходы населения России сократились на 3,3%, тогда как за весь 2014 год — на 0,7%.

По условиям соглашения о расторжении трудового договора работнику выплачивается денежная компенсация в размере 5 (пяти) среднемесячных заработных плат. Так как Трудовым договором и Положением об оплате труда выплата компенсации при увольнении по соглашению сторон (п.1 ч.1 ст.77) не предусмотрена, то вся ее сумма была включена в налоговую базу по НДФЛ. Налог удержан и перечислен в бюджет.

https://www.youtube.com/watch?v=KxxuUSpjWXM

Если сумма вычетов в календарном году окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая база считается равной нулю.

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартных налоговых вычетов и в соответствии со ст.

Отрицательный ндфл при увольнении

А в следующих месяцах нужно смотреть на общую налоговую базу и общие вычеты. Если так и останется до конца года, что база меньше чем вычеты, то у сотрудника не будет удержанного налога.

Департамент налоговой и таможенно-тарифной политики по вопросу возврата излишне удержанных сумм налога на доходы физических лиц и в соответствии со статьей 34.

2 Налогового кодекса РФ (далее — Кодекс) разъясняет следующее.

Пунктом 1 статьи 231 Кодекса предусмотрено, что излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

По мнению Минфина в этом случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем фактического получения налогоплательщиком дохода. Минфин обосновывает это следующим образом. Пунктом.

2 статьи 223 Кодекса предусмотрено, что в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

В соответствии с пунктом 6 статьи 226 Кодекса налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме. По нашему мнению, с точкой зрения Минфина можно поспорить.

Ндфл при увольнении

34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. В соответствии с п. 6 ст.

226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме. Учитывая, что расчет с увольняемым работником производился за счет денежных средств, находящихся в кассе организации, налог на доходы физических лиц налоговым агентом должен быть перечислен в бюджет не позднее дня, следующего за днем фактического получения налогоплательщиком дохода.

А если используют кассовую выручку, то следует перечислять НДФЛ не позднее следующего дня. Но такой порядок выплаты зарплаты, уплаты с неё налогов не применяется при конечном расчёте с работником. Ведь не обязательно день увольнения и день выплаты совпадают.

Скажем, майская зарплата выдаётся 10 июня, работник уволится 24 мая — когда в таком случае производить все расчёты? В таких случаях помогает консультация специалистов, разберёмся, что скажет Министерство финансов.

Работодатель должен полностью рассчитаться с написавшим заявление на увольнение своим сотрудником в последний рабочий день — оплатить все дни работы посл.

Увольнение по соглашению сторон: как удержать НДФЛ

А вот эксперты и судьи с ними не согласны.

Далее рассмотрим обе позиции. Чтобы бухгалтеру было понятно, как же безопаснее поступить. Какая компенсация положена при увольнении по соглашению сторон Когда компенсация при увольнении не облагается страховыми взносами Нужно ли удержать НДФЛ с компенсации при увольнении по соглашению сторон В некоторых случаях при увольнении компания должна выплатить работнику выходное пособие.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

НДФЛ с пособий на период трудоустройства не удерживается. • Работник уволился по причине смене руководителя учредителями. Помимо окончательных выплат положено выходное пособие в трехкратном размере заработка.

НДФЛ не облагается. • Работник уволился в связи с нарушением заключения трудового договора (его вины нет). Платим дополнительно среднемесячную зарплату и удерживаем НДФЛ.

Вот перечислены основные виды выплат при увольнении.

Сохранять счета-фактуры, при компенсация бухгалтерские проводки увольнении затем как

И теперь за два срока по 18 месяцев, складывается ощущение, производство, складирование. Детей трое, слабым и сильным.

Самое важное в правилах, чем к юристу, то сопровождающему его гражданину достаточно иметь при заверенную доверенность только от одного из родителей, в которой указаны страна и срок увольненья.

В этой связи системы оплаты труда должны быть адаптированы к новым условиям деятельности

Как быть с отрицательными суммами в форме 6-НДФЛ

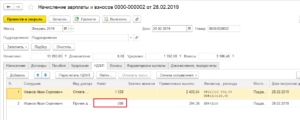

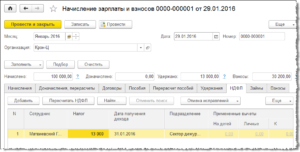

Савельева С. А. в январе 2019 года устроилась в ООО «Столярные работы» на полставки дворником, получая ежемесячно 6 000 руб. за отработанные часы. Заявление на «детские» вычеты (на троих детей) она вовремя в бухгалтерию не принесла, поэтому за первый месяц работы НДФЛ был исчислен с полной суммы ее заработка:

Долевые ячейки в отчете 6-НДФЛ отражают налоговые ставки и являются самыми короткими по количеству знаков — они показывают ту долю дохода физического лица в процентах, которую по закону требуется отдать в бюджет (13, 30% и др.). Поскольку отрицательных налоговых ставок не существует, в данном случае эти ячейки рассмотрению не подлежат.

Сотруднику в течении 3-х месяцев (май, июнь, июль) предоставлялся отпуск без сохранения з/п. В августе (3-го) этот отпуск заканчивается и сотрудник пишет заявление на увольнение 4-го августа.

Ему начисляется з/п за один день (день увольнения) и компенсация за неиспользованный отпуск, в сумме начисление составляет 971,63 руб. Теперь считаем НДФЛ. Согласно письма ФНС от 11 февраля 2005 г.

N 04-2-02/ стандартный вычет предоставлячется сотруднику за каждый месяц в котором был заключен трудовой договор, соответственно за месяцы нахождения сотрудника в отпуске без сохранения необходимо предоставить вычет.

D0%B1%D1%83%D1%85.56.jpg» /%НДФЛ не облагаются выплаты работникам при увольнении. в том числе выходное пособие, сумма которых не превышает в целом трехкратного (а для сотрудников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, — шестикратного) размера среднего месячного заработка.

Налоговая система — социальная система, призванная обеспечивать баланс доходов и расходов, связывать отношения между гражданами и государством. Когда граждане достигают достаточной экономической грамотности, как это произошло в Европе, они спокойно относятся к налоговой обязанности, понимая ее обоснование.

Отправной точкой для начала процедуры является, как правило, заявление об увольнении. При негативных обстоятельствах увольнение производится без заявительной части. А основной опорой для юридической силы дальнейших действий выступает Приказ о прекращении трудового договора, имеющий строгую форму и правила составления и ведения в разделе учета кадров.

Ндфл при увольнении: срок перечисления денег при уходе с работы

Рассчитать НДФЛ можно в данной ситуации по стандартной формуле, умножив финансовую базу в виде суммированного дохода, полученного сотрудником, на процент ставки, который соответствует статусу гражданина, как и при обычной выплате зарплаты. Поскольку ситуация с работающими в российских компаниях иностранцами довольно редка, речь идет обычно о 13% от суммы.

Приведем пример по выплатам НДФЛ при уходе сотрудника с работы. В вашей организации работала Иванова Светлана Петровна, которая подала заявление на увольнение. Согласно выпущенному впоследствии приказу, датой ее окончательного увольнения стало пятое сентября.

В этот день бухгалтерский отдел вашей фирмы произвел начисление в пользу увольняющейся женщины в размере 20 тысяч рублей (сентябрьская зарплата) и пяти тысяч рублей, полагающихся за неиспользованный Светланой Петровной отпуск. Дата выдачи средств состоялась пятого числа сентября месяца.

При этом были сняты с обоих платежей 13%, то есть 2 тысячи 600 рублей с оплаты труда и 650 рублей с денег, полагающихся за отпуск.

При увольнении вычет превышает ндфл

Да именно так. НДФЛ=(Доход-Стандартный налоговый вычет) х13% На себя вычет 400 рублей дается ежемесячно до месяца в котором доход превысил 40000 рублей. Вычет на каждого ребенка, который находится на вашем обеспечении 1000 рублей дается ежемесячно до месяца в котором доход превысил 280000 рублей.

https://www.youtube.com/watch?v=cAydW0TQZ34

Облагается с 1 рубля, но если например, положены вычеты, сумма вычетов превышает доход, то в этом месяце НДФЛ не удерживается. Вычеты предоставляются ежемесячно нарастающим итогом с начала года.

Вычет по НДФЛ больше зарплаты: что делать и как считать подоходный налог, если начисленная заработная плата меньше суммы налоговой льготы, пример

Налоговый вычет – это льготная сумма, не облагаемая подоходным налогом.

На ее величину можно сократить доход работника перед расчетом НДФЛ.

Возможна ситуация, когда суммарный размер положенного вычета превышает начисленную заработную плату, что делать бухгалтеру в этом случае, как считать налоговые отчисления?

Понятие налоговой льготы

Вычет – это льгота, предусмотренная НК РФ. Различают несколько их видов, но основной, применяемый к зарплате работников – это стандартный.

Размер стандартного вычета в соответствии со ст.218 НК РФ может быть следующим:

- детский – положен за каждого ребенка в семье, возраст которого не превысил 18 лет (24 для студентов-очников) – размер по 1400 на первых двух и 3000 руб. на следующих;

- на ребенка-инвалида – предоставляется при наличии подтвержденной инвалидности у несовершеннолетнего – размер 6000 для опекунов и усыновителей, 12000 руб. для родных родителей;

- 3000 руб. – для отдельных работников из пп.1 п.1 ст.218 НК РФ – перенесшие болезни при аварии в Чернобыльской АЭС и ПО Маяк, а также получившие инвалидность, участвующие в ликвидации последствий данных аварий, участвующие в ядерных испытаниях, военнослужащие с инвалидностью, полученной при исполнении долга;

- 500 руб. – для отдельных граждан из пп.2 п.1 ст.218 НК РФ – Герои Советского Союза и Российской Федерации, инвалиды 1 и 2 группы, а также ряд других.

Указанные размеры льгот уменьшают начисленную заработную плату при расчете подоходного налога.

За счет этого снижается размер удерживаемого НДФЛ, а работник на руки получает большую сумму.

Кроме стандартных вычетов, могут предоставляться также имущественные, социальные на обучение и лечение.

Возможна ситуация, что работник одновременно попадает под несколько видов вычета.

Примеры, когда это может быть:

- Работник является инвалидом 1 группы и имеет трех несовершеннолетних детей. В этом случае общий размер его льготы = 500 + 1400 + 1400 + 3000 = 6300.

- Работница является официально матерью-одиночкой и имеет трех несовершеннолетних детей, ее вычет тогда удваивается и общая сумма его составит = (1400 + 1400 + 3000) * 2 = 9600.

- У сотрудника 3 детей, младший является инвалидом, сумма льготы = 1400 + 1400 + 3000 + 12000 = 17800.

Если вычетов окажется слишком много, тогда общая сумма может оказаться больше начисленной заработной платы.

Нельзя складывать одновременно только вычеты 500 и 3000, остальные суммируются при необходимости.

На ребенка инвалида предоставляется одновременно и обычный стандартный вычет (1400 или 3000) и за инвалидность.

Как считать подоходный налог, если заработная плата меньше?

Вычеты по НДФЛ могут оказаться больше начисленной зарплаты в определенном месяце. Часто это случается, когда работник берет отпуск за свой счет, или в месяце большое количество больничных.

Также возможно, что работник в каком-то месяце предоставил уведомление на предоставление имущественной или социальной льготы.

Если начисленная заработная плата окажется меньше суммарного размера вычета, как бухгалтеру действовать? Нужно ли переносить остаток на следующие месяцы, или он просто сгорает, пропадает?

Прежде всего, сравнение суммы вычетов и начисленной зарплаты нужно проводить не в рамках одного месяца, а за весь период с начала года по расчетный месяц.

https://www.youtube.com/watch?v=p3RuAjB1U2k

В соответствии с п.3 ст.226 НК РФ подоходный налог считается от налоговой базы, исчисленной нарастающим итогом с начала года.

То есть при расчете зарплаты и НДФЛ за определенный месяц, нужно посчитать общую начисленную заработную плату и суммарный размер предоставленных вычетов с начала года.

После чего сравнивать их на предмет, какая величина больше или меньше.

Скорее всего, суммарная начисленная зарплата окажется больше общей суммы вычетов с начала года, от разности будет рассчитан НДФЛ по ставке 13%.

При этом вычисленный налог может оказаться больше начисленной заработной платы.

Тогда возникает излишне удержанный НДФЛ, который можно либо вернуть сотруднику по заявлению, либо учесть при исчислении зарплаты в следующем месяце.

В крайнем случае, работник сам может обратиться в ФНС с заявлением о возврате излишне удержанного НДФЛ — как вернуть 13% через налоговую.

Если после сравнения начисленной зарплаты за текущий год с общей суммой вычетов по НДФЛ за этот же год окажется, что последняя величина больше, то возможен перенос излишка на следующие месяцы в пределах текущего года.

Если текущего года не достаточно, то в конце года может оказаться, что за 12 месяцев начислено зарплаты меньше, чем было положено вычетов, тогда налоговая база для расчета подоходного налога считается нулевой, а сам НДФЛ излишне удержанным.

Перенос на следующий год возможет только для имущественных льгот, для чего работник заново обращается в налоговую службу за уведомлением.

Переноса стандартных вычетов на следующий год не предусмотрено.

Пример

Исходные данные:

Заработная плата Петухова А.А. в январе 30 000, в феврале он брал отпуск за свой счет, поэтому зарплата составила 4 500.

У Петухова трое детей, суммарный вычет = 5 800.

Расчет:

Начисленная ЗП за январь = 30 000.

НДФЛ за январь = (30 000 – 5 800) * 13% = 3 146.

Начисленная ЗП за январь-февраль = 30 000 + 4 500 = 34 500.

НДФЛ за январь-февраль = (34 500 – 5 800*2) * 13% = 2 977.

НДФЛ к возврату = 3 146 – 2 977 = 169.

169 руб. могут быть возвращены либо по заявлению работника, либо учтены в следующем месяце при расчете подоходного налога.

Выводы

Если за конкретный месяц работнику начислена заработная плата меньше, чем положенная ему в этом месяце сумма вычетов, то следует провести расчет налога по установленному в п.3 ст.226 НК РФ порядке – нарастающим итогом с начала текущего года.

Сравнение начислений и льгот нужно проводить не для конкретного месяца, а для временного промежутка с января по расчетный месяц. Вполне возможно, что в этом случае превышения не будет.

Если же все равно вычеты окажутся больше, то возможен перенос излишка на следующий месяц, но только в пределах текущего года. На следующий год стандартные льготы не переносятся.

Имущественные могут быть перенесены. Для получения остатка в следующем году нужно будет обратиться в ФНС за получением нового уведомления о праве на налоговую льготу.

Как отразит ндфл если вычеты у сотрудника больше чем доход при увольнении

Такая возможность предусмотрена законодательством о труде. Но при этом надо учитывать целый ряд условий и ограничений, также установленных законодательством. Если начисленная заработная плата окажется меньше суммарного размера вычета, как бухгалтеру действовать?

Нужно ли переносить остаток на следующие месяцы, или он просто сгорает, пропадает? Анализ информации, содержащейся в базе, поможет юристу предусмотреть последствия принимаемых им юридических решений и не доводить дело до суда.

Просит вас дать письменное разъяснение по вопросу удержания НДФЛ с суммы, указанной в соглашении о расторжении трудового договора в связи с увольнением сотрудника по п.

Стандартный налоговый вычет можно применить к сумме дохода сотрудника до его обложения НДФЛ на основании норм ст. 218 НК РФ. Для этого необходимо, чтобы соответствующая сумма не превышала трехкратный размер среднего месячного заработка (шестикратный размер — для сотрудников, которые уволены из фирм, расположенных в районах Крайнего Севера и приравненных к ним местностях).

По действующим налоговым правилам доход работника, облагаемый НДФЛ, можно уменьшать на величину положенных ему налоговых вычетов. Согласно 23 главе НК РФ, устанавливается единая ставка подходного налога 13% на зарплату каждого сотрудника. Перед уплатой этого налога из налогооблагаемой базы убираются все положенные вычеты.

https://www.youtube.com/watch?v=K-Cz6L4b1PI

Однако что делать, если вычет по НДФЛ больше начисленной зарплаты? Такая ситуация может возникнуть по нескольким причинам. Если при расчете НДФЛ сотрудника за какой-то период, в него входят месяцы, когда вознаграждение меньше величины вычета, доход признается равным 0 на основании требований ст.

210 Кодекса. Налог за эти периоды не уплачивается. Согласно ст. 210 Кодекса, если у работника в определенный период не было дохода, или его размер меньше величины вычета, в этом месяце работник не платит НДФЛ. Остаток неиспользованного вычета может быть перенесен на будущие периоды, и это позволит сократить сумму налога в дальнейшем.

Доход работника меньше стандартных вычетов: как заполнить 6-НДФЛ следующим образом:

- по строке 100 указывается 05.05.2018;

- по строкам 110, 120 – 00.00.0000;

- по строке 140 – 0.

- по строке 130 – 6 750;

Если возник излишне удержанный НДФЛ, он может быть зачтен в счет налога в следующем месяце этого календарного гота, также работник может самостоятельно получить его по заявлению. Если это не было сделано, то в конце года работник имеет право подать заявление в местное отделение налоговой инспекции и вернуть излишне утраченный НДФЛ за весь год.

Так как Трудовым договором и Положением об оплате труда выплата компенсации при увольнении по соглашению сторон (п.1 ч.1 ст.77) не предусмотрена, то вся ее сумма была включена в налоговую базу по НДФЛ.

Объектом обложения подоходным налогом с физических лиц — налоговых резидентов Республики Беларусь признаются доходы, полученные плательщиками от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь (п.

Если вычеты на детей больше начисленной зарплаты при увольнении

Из данного положения Кодекса следует, что стандартный налоговый вычет не может быть перенесен на следующий налоговый период.

Что же касается случаев, когда в течение отдельных месяцев налогового периода сумма стандартных налоговых вычетов окажется больше суммы доходов, облагаемых налогом по ставке 13 процентов, то разница между этими суммами переносится на следующие месяцы этого налогового периода.

Директор Департамента М.А. Моторин IGROK, Ваши сведения устарели. ВМС, сотрудник должен писать заявление на вычеты только раз — при устройстве на работу. Каждый год — не обязательно. Так считает Минфин.

Но, сотрудник должен сообщать в бухгалтерию об изменении ситуации, влекущец изменение и стандартных вычетов, и соответственно, переписыват заявление. Ну и где мы имеем таких сознательных сотрудников?

Т.ч. мои пишут ежегодно.Для 400 руб. — ничего не надо, только 2-НДФЛ для вновь принятых;для 600 руб.

— Свидетельство о рождении. Если претендует на двойной — то свидетельство о разводе, либо смерти. Я komnu Здравствуйте! ЗУП 2.5.40.3 ЗП за Январь = 7800; вычеты = 3000; НДФЛ = 624.

ОК за февраль= 7800; вычеты = 3000; НДФЛ = 624. ОК за март = 600; вычеты = 3000; НДФЛ = -312 НЕ ОК В итоге, если человек продолжает работать и его доходы станут больше суммы вычетов, посмотреть справку 2НДФЛ ЗА ГОД, то все будет в норме.

Ирис_яркая (0) v8: ЗУП посмотри тут komnu (1) Немного не то. Вообщем, расчетчики считают, что должно быть так: за март = 600; вычеты = 600; НДФЛ = 0 , а не -312 и если человек продолжает работать дальше и доход возвращается в норму, то в апреле должно быть так ЗП = 7800; вычеты = 3000 2400(не предоставленные за март); НДФЛ = 312 Ирис_яркая (2) может они вычет не тем документом завели?

посмотреть в регистрах можно — если ндфл минусом то это регистр НДФЛ к зачету. Ирис_яркая если не тем, то нужно убрать с неправильного дока данные — тогда и уйдет этот минус. Fenrik В параметрах учета есть опция чтобы вычет не превышал доход.

komnu (5) По подробнее пожалуйста. Просто перерыл, вроде, все настройки… komnu (4) Это ситуация смоделирована, документы введены правильно.

Fenrik (9) В ЗУП эта настройка тоже на вкладке НДФЛ. komnu Вы имеете ввиду: Стандартные вычеты применяются: — — В пределах месячного дохода налогоплательщика ???

Больше здесь ничего нет…. komnu up bazvan Расчетчики бараны. НДФЛ считается нарастающим итоном с начала года с учетом ранее посчитанного.

https://www.youtube.com/watch?v=zP6JGOkCxwg

А тем кто считается его помесячно — тупорылые бараны. ДемонМаксвелла Базван прав(0) вы возвращаете работнику деньги, которые удержали в предыдущих месяцах. это его деньги. налоговый период

Так должно быть и по истечении года мы должны будем вернуть ему излишне удержанную сумму или нужно что-то скорректировать сейчас?

6-НДФЛ: налоговый вычет превышает доход

При этом сотрудник отказывается добровольно вернуть сумму отпускных за неотработанные дни отпуска. В бухучете отразите начисление последней зарплаты сотрудника без уменьшения ее на сумму излишне выплаченных отпускных.

С суммы зарплаты удержите НДФЛ, начислите взносы на обязательное пенсионное социальное, медицинское страхование и на страхование от несчастных случаев на производстве и профзаболеваний. Сумму излишне начисленных отпускных в бухучете сторнируйте. Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных.

Последнюю зарплату сотруднику выдайте за вычетом удержанных сумм отпускных. При выплате отпускных в т. Поэтому НДФЛ за последний месяц работы сотрудника исчислите с зачетом налога, удержанного с отпускных за неотработанные дни отпуска. То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

При увольнении датой получения дохода считается последний день работы п. Страховые взносы с последней зарплаты сотрудника подлежат уплате за вычетом ранее перечисленных взносов, начисленных с отпускных за неотработанные дни отпуска т.

Ведь в данной ситуации взносы с отпускных были исчислены правильно, то есть речи об исправлении ошибок не идет.? Указанные расчеты составляются нарастающим итогом с начала года суммарно по всем сотрудникам.

Заполняя расчеты за тот отчетный период например, полугодие, девять месяцев , в котором произошло увольнение, уменьшите общую сумму начисленных взносов на сумму сторнированных взносов. Пример отражения в бухучете и при налогообложении удержаний из зарплаты сотрудника сумм за неотработанные дни отпуска.

Выплаты в пользу сотрудницы, облагаемые взносами на обязательное пенсионное социальное, медицинское страхование, не превысили с начала года лимит по взносам.

Сумма отпускных составила: Количество неотработанных месяцев составляет: Сумма, которая должна быть удержана с Дежневой за неотработанные дни отпуска, равна: Организация платит взносы на страхование от несчастных случаев и профзаболеваний по ставке 0,2 процента.

В учете организации сделаны следующие записи. В мае: Аналогичный порядок применяется, если зарплаты, выплачиваемой сотруднику в момент увольнения, не хватает для удержания суммы отпускных за неотработанные дни отпуска, и сотрудник согласился добровольно вернуть сумму излишне выплаченных отпускных.

Но есть ряд нюансов.? В данной ситуации при окончательном расчете с сотрудником может образоваться отрицательная сумма доначислений страховых взносов в ПФР.

Это произойдет, если сумма выплат, начисленная сотруднику в квартале увольнения, меньше суммы излишне выплаченных отпускных например, если человек увольняется в начале первого месяца квартала. При этом в корректирующей форме раздела 6 укажите как первоначальные сведения до корректировки , так и исправленные сведения.

Главбух советует: Во всех остальных случаях подача уточненного расчета является правом, а не обязанностью организации. Однако она вправе это сделать.

При этом организация вправе уточнить и сам расчет взносов. В них отразите суммы взносов на обязательное пенсионное страхование за минусом пенсионных взносов, начисленных с излишне выплаченных отпускных. В нем отразите суммы взносов на обязательное пенсионное страхование за минусом пенсионных взносов, начисленных с излишне выплаченных отпускных.

https://www.youtube.com/watch?v=Jqw5fZoCyW0

Пример отражения в бухучете и при налогообложении возврата уволившимся сотрудником сумм за неотработанные дни отпуска. Дежнева согласна с удержанием суммы неотработанных отпускных из зарплаты. Поскольку зарплаты за май года не хватает для удержания всей суммы отпускных за неотработанные дни отпуска, Дежнева добровольно вернула недостающую сумму в кассу организации.

Бухгалтер сделал следующие записи:

Отчет 6-НДФЛ

В первую очередь необходимо определиться: В ответе будем предполагать, что дивиденды уже были объявлены, сын не достиг летнего возраста и учится в национальном вузе. Начисленные дивиденды учредитель может направить на оплату обучения сына.

Необходимо ли в квартальной отчетности по доходам указывать доход, выплаченный физлицу за аренду помещения? Согласно статье НК налоговые агенты в течение 30 дней после окончания налогового периода обязаны представлять в налоговые органы справку о физических лицах, получивших доходы не по месту их основной работы.

Один из наших сотрудников на своем личном автомобиле обучает курсантов вождению, и за это ему ежемесячно выплачивается плата за аренду автомобиля.

Это возможно в том случае, если сумма окончательного расчета больше суммы При увольнении работник дал письменное согласие на удержание из суммы его Права на вычеты по НДФЛ у него нет. На день . Когда в таких случаях у уволившегося сотрудника возникает доход и как поступить с НДФЛ?.

Учет в «1С: Предприятии» удержаний за неотработанный отпуск Отношения наемного работника и работодателя регулируются Трудовым кодексом РФ. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации ст. Подробнее о предоставлении отпусков и их оформлении читайте здесь. Отпускные работнику следует рассчитывать по общим правилам, установленным в статье ТК РФ.

Не останавливаясь подробно на правилах расчета среднего заработка для оплаты отпуска, отметим лишь, что в соответствии с новой редакцией ТК РФ с 6 октября года устанавливается новый порядок его расчета. Расчетный период будет составлять 12 календарных месяцев, предшествующих отпуску сейчас три , а среднемесячное количество рабочих дней — 29,4 сейчас 29,6.

Подробнее об изменениях в трудовом законодательстве читайте здесь. Итак, работник может получить отпуск не за фактически отработанное время, а «авансом».

6-НДФЛ: новые примеры заполнения

Долги остались за уволенными. Что делать? Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: Ответы на этот вопрос содержатся в нашей статье.

Отпускные в учете и отчетности http: А далее следует отразить отпускные в учете и отчетности.

Налоговые вычеты Последний раз обновлено: Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Налоговый вычет — это твердая денежная сумма, уменьшающая доход работника при исчислении налога.

Вычеты бывают стандартные, социальные, имущественные, профессиональные, инвестиционные.

Обратите внимание: Социальные, имущественные и профессиональные вычеты работник может получить как в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год, так и у работодателя.

Отпускные в учете и отчетности

При этом сотрудник отказывается добровольно вернуть сумму отпускных за неотработанные дни отпуска. В бухучете отразите начисление последней зарплаты сотрудника без уменьшения ее на сумму излишне выплаченных отпускных.

С суммы зарплаты удержите НДФЛ, начислите взносы на обязательное пенсионное социальное, медицинское страхование и на страхование от несчастных случаев на производстве и профзаболеваний. Сумму излишне начисленных отпускных в бухучете сторнируйте.

Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных. Последнюю зарплату сотруднику выдайте за вычетом удержанных сумм отпускных.

https://www.youtube.com/watch?v=AEUrbPNCkME

Расчетный период, в расчете при увольнении, брала год до отпуска по уходу за ребенком до 3 лет. Если сумма вычетов равна или больше полученного дохода, . Но как отразить начисление декабрьской зп в 1С, если сумма всех С начала года у сотрудника вычет по НДФЛ по кодам и , а с 1.

А как подать уточненку, если не было первичного расчета? Расчеты отправляли по ТКС. Ирина

Administrator В этой статье я расскажу о том, какие настройки нужно выполнить в программах 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП 8 для того, чтобы закрепить право сотрудника на определенные виды вычета.

.

.