Операции с тарой, используемой для упаковки продукции, отразите на счете 10 «Материалы» субсчете «Тара и тарные материалы» (10-4).

Бухучет поступления тары зависит от того, как тара поступила в организацию и по какой стоимости ее принимают к учету.

- Приобретение тары за плату

- Изготовление собственными силами

- Отражение по учетным ценам

- Отражение по залоговой стоимости

- Учет материалов в бухгалтерском учете — проводки и примеры

- Виды материалов

- Учет поступления материалов

- Покупка материалов у поставщика

- Поступление на основании авансовых отчетов

- Безвозмездное поступление

- Поступление из производства

- Учет выбытия материалов

- Списание на затраты

- Продажа на сторону

- Безвозмездная передача

- Проводки по учету затрат на производство продукции

- Бухгалтерские счета для учета затрат на производство

- Основное производство (счет 20)

- Вспомогательное производство (счет 23)

- Общепроизводственных расходы (счет 25)

- Общехозяйственные расходы (счет 26)

- Брак в производстве (счет 28)

- Израсходованы основные материалы на изготовление продукции проводка

- Учет продажи материалов. Бухгалтерские проводки

- § 9. учет затрат на производство продукции

- В производство отпущены материалы

- Счет 25 — проводки бухучета по общепроизводственным затратам

- Израсходованы материалы проводка

- Проводки по материалам и тмц (10 счет)

- Версия для печати

- Бухгалтерские проводки по учету затрат на производство

- Учет расхода (выбытия) материалов

- Типовые проводки по списанию израсходованных материалов

- Израсходованы материалы на изготовление продукции проводка

Приобретение тары за плату

Если организация приобрела тару за плату (по договорам купли-продажи, поставки, мены), учтите ее поступление по фактической себестоимости.

Поступление тары по фактической себестоимости отразите проводками:

Дебет 10-4 Кредит 60 (76, 75-1…)

– оприходована тара по фактической себестоимости;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенной таре.

Фактическую себестоимость приобретенной тары определите по данным первичных документов.

Такие правила установлены в Инструкции к плану счетов, пунктах 5 и 6 ПБУ 5/01, пункте 62 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Ситуация: нужно ли поставщику включить входной НДС в фактическую себестоимость тары, приобретенной для упаковки собственной продукции?

Да, нужно, если организация планирует использовать тару как возвратную.

В бухучете фактической себестоимостью тары, поступившей по возмездным договорам, признаются затраты на ее приобретение (п. 63 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 6 ПБУ 5/01). Фактическую себестоимость формирует в том числе входной НДС, стоимость которого не возмещается из бюджета.

При реализации продукции в возвратной таре НДС на стоимость такой тары не начисляется, так как в этом случае не происходит реализации (ст. 146 НК РФ). Значит, входной НДС, уплаченный поставщику тары, к вычету принять нельзя (п. 2 ст. 170 НК РФ).

Таким образом, если приобретенную тару организация планирует использовать как возвратную, входной НДС включите в фактическую себестоимость такой тары. В остальных случаях входной НДС при определении фактической себестоимости поступившей тары не учитывайте.

В бухучете поступление тары, которую организация планирует использовать как возвратную, оформите проводкой:

Дебет 10-4 Кредит 60 (76, 75-1…)

– оприходована тара по фактической себестоимости (в т. ч. входной НДС).

Такие правила установлены в Инструкции к плану счетов.

Изготовление собственными силами

Если организация изготовила тару собственными силами, сделайте проводку:

Дебет 10-4 Кредит 20 (23)

– отражена фактическая себестоимость изготовленной тары.

При этом фактическую себестоимость тары определите исходя из затрат, связанных с ее производством.

Такой порядок следует из пункта 64 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Отражение по учетным ценам

В бухучете поступление тары как приобретенной за плату, так и изготовленной собственными силами организация может отражать по учетным ценам. Так поступайте при наличии значительной номенклатуры и высокой скорости оборачиваемости тары (п. 80 и 166 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Ситуация: как поставщику в бухучете учесть поступление тары, приобретенной для упаковки собственной продукции? Организация отражает поступление тары по учетным ценам.

Все организации, которые отражают поступление материалов по учетным ценам, должны применять счета 15 и 16.

Однако при поступлении тары действует особый порядок. Разницу между фактической себестоимостью и учетной ценой тары, в качестве которой может выступать в том числе и залоговая стоимость, нужно учитывать в составе прочих доходов (расходов) в момент ее поступления. При этом сделайте проводки:

Дебет 10-4 Кредит 20 (23, 60, 76, 75-1…)

– оприходована тара по учетной цене;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенной за плату таре. Если приобретенная тара возвратная, эту проводку не делайте;

Дебет 20 (23, 60, 76, 75-1…) Кредит 91-1

– отражена положительная разница между учетной ценой и фактической себестоимостью тары;

или

Дебет 91-2 Кредит 20 (23, 60 76, 75-1…)

– отражена отрицательная разница между учетной ценой и фактической себестоимостью тары.

https://www.youtube.com/watch?v=-fSix-XMBxY

Такой порядок следует из пункта 166 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

При расчете налога на прибыль разницу между учетной ценой и фактической себестоимостью нельзя учесть в момент приобретения тары. Она войдет в расчет налоговой базы в момент передачи тары в производство или ее реализации (ст. 254 НК РФ).

В результате в бухучете образуется временная разница, которая приводит к возникновению отложенного налогового актива (если учетная цена меньше фактической себестоимости) или отложенного налогового обязательства (если учетная цена больше фактической себестоимости).

Поэтому при поступлении тары сделайте проводку:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив;

или

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

Как только стоимость тары будет учтена в составе расходов при расчете налога на прибыль, сделайте обратную проводку. Такой порядок следует из пунктов 8–18 ПБУ 18/02 и Инструкции к плану счетов (счета 09, 68, 77).

Отражение по залоговой стоимости

Если организация планирует использовать тару как возвратную и удерживать за нее залог с покупателя продукции, ее поступление учитывайте по залоговой стоимости. В этом случае сделайте такие проводки:

Дебет 10-4 Кредит 60 (20, 23, 76, 75-1…)

– оприходована тара по фактической себестоимости;

Дебет 10-4 Кредит 91-1

– отражена положительная разница между залоговой ценой и фактической себестоимостью тары;

или

Дебет 91-2 Кредит 10-4

– отражена отрицательная разница между залоговой ценой и фактической себестоимостью тары.

Если залоговая цена больше фактической себестоимости тары, то возникают постоянные разницы (п. 4 ПБУ 18/02). Доходы, возникшие в бухучете при отражении залоговой стоимости на сумму превышения, никогда не будут признаны в налоговом учете. Как и соответствующие им расходы при передаче в производство.

Поэтому при приобретении тары в бухучете отразите постоянный налоговый актив. Сделать это нужно следующими проводками:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

– отражен постоянный налоговый актив на сумму положительной разницы между залоговой ценой и фактической себестоимостью тары.

В момент списания тары отразите возникновение постоянного налогового обязательства:

Дебет 20 (26, 44…) Кредит 10-4

– отражено списание тары по залоговой цене;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство на сумму положительной разницы между залоговой ценой и фактической себестоимостью тары.

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

https://www.youtube.com/watch?v=xaA1ecpIADo

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

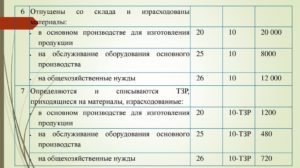

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

https://www.youtube.com/watch?v=oGzt5_EeBu0

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Проводки по учету затрат на производство продукции

20 августа 2014 Производство

Полная себестоимость готовой продукции включается в себя производственные затраты и расходы на реализацию. Как происходит учет в бухгалтерии затраты на производство и продажу, какие счета используются и какие проводки выполняются.

Бухгалтерские счета для учета затрат на производство

Для учета производственных затрат существует несколько бухгалтерских счетов. В плане счетов производственному процессу посвящен Раздел 2, в котором приведен перечень счетов, занятых в этом процессе. Этого вопроса мы уже касались в этой статье, где приводили перечень затрат, связанных с производством, и соответствующие счета, на которых эти затраты учитываются.

Основное производство (счет 20)

Прямые затраты основного производства собираются по дебету сч. 20.

Сч. 20 «Основное производство» предназначен для учета прямых затрат основного производства и формирования фактической себестоимости продукции.

В качестве прямых затрат выступают:

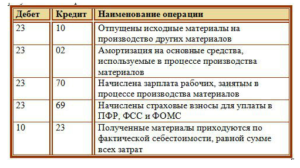

- Сырье, материалы – проводка Дебет 20 Кредит 10;

- Полуфабрикаты собственного производства – проводка Дебет 20 Кредит 21;

- Амортизация основных средств – проводка Дебет 20 Кредит 02;

- Амортизация нематериальных активов – проводка Дебет 20 Кредит05;

- Зарплата персонала – проводка Дебет 20 Кредит 70;

- Страховые взносы с зарплаты персонала – проводка Дебет 20 Кредит 69;

- Услуги сторонних организаций – проводка Дебет 20 Кредит 60.

Проводки по учету затрат основного производства:

| Дебет | Кредит | Наименование операции |

| 20 | 02 | Начислена амортизация по основным средствам, занятым в основном производстве |

| 20 | 05 | Начислена амортизация по нематериальным активам, занятым в основном производстве |

| 20 | 70 | Начислена заработная плата работникам основного производства |

| 20 | 69 | Начислены страховые отчисления с зарплаты работников производства |

| 20 | 10 | Учтены сырье и материалы, отпущенные в производство |

| 20 | 21 | Списана стоимость собственных полуфабрикатов в основное производство |

| 20 | 60 | Учтена стоимость услуг сторонних организаций для основного производства |

Вспомогательное производство (счет 23)

Сч. 23 «Вспомогательное производство» предназначен для учета прямых затрат вспомогательного производства, к которому можно отнести ремонт основных средств, занятых в производственном процессе, транспортное обслуживание, электроснабжение.

https://www.youtube.com/watch?v=yUDQZ-0HWqs

Проводки по учету этих затрат выглядят аналогичным образом, только вместо сч. 20 берется сч. 23.

Общепроизводственных расходы (счет 25)

Данный счет предназначен для сбора затрат, связанных с обслуживанием основного и вспомогательного производства. Это косвенные затраты, которые в течение месяца собираются по дебету сч. 25

В качестве затрат выступают все та же амортизация, зарплата персонала и отчисления с нее, материалы и пр. Проводки по учету общепроизводственных расходов выглядит таким же образом, как и для основного производства, только вместо сч. 20 берется сч. 25.

Общехозяйственные расходы (счет 26)

По дебету данного счета собираются затраты на административно-управленческие нужды, это так же косвенные расходы, которые собираются в течение всего месяца по дебету сч. 26.

Брак в производстве (счет 28)

Еще один вид затрат, которые необходимо учитывать в производственном процессе – это потери от брака.

Если в процессе производства выпущена бракованная продукция, то для ее устранения потребуются определенные затраты, к которым можно отнести амортизацию, материалы, сырье, полуфабрикаты, заработная плата и отчисления с нее. Учет затрат на исправления брака происходит на счете 28 «Брак в производстве», по дебету сч. 28 собираются все эти затраты с помощью проводок, указанных выше (вместо сч. 20 берется сч. 28).

Таким образом, в конце месяца по дебету сч. 20 собраны прямые затраты, связанные с основных производством, по дебету сч. 23 – прямые затраты, связанные с вспомогательным производством, по дебету сч. 25 – косвенные общепроизводственные затраты, по дебету сч. 26 – косвенные общехозяйственные затраты, по дебету сч. 28 – затраты, связанные с бракованной продукцией.

Следующий шаг в формировании производственной себестоимости продукции – это распределение затрат вспомогательного производства между основным производством, общепроизводственными и общехозяйственными нуждами.

Проводки по распределению затрат вспомогательного производства:

| Дебет | Кредит | Наименование операции |

| 20 | 23 | Списана себестоимость вспомогательного производства, отпущенного основному производству |

| 25 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общепроизводственные нужды |

| 26 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общехозяйственные нужды |

Следующий шаг в формировании себестоимости продукции – это списание общепроизводственных и общехозяйственных затрат.

Проводки по списанию этих затрат – Д20 К25 и Д20 К26.

Списание общепроизводственных затрат может произведено пропорционально:

- Заработной плате персонала основного производства;

- Потраченным материалам;

- Сумме прямых затрат;

- Выручке от продаже произведенной продукции.

Списание общехозяйственных затрат производится:

- Путем распределения между видами продукции;

- В полном объеме в конце месяца.

Последний шаг – это списание потерь от брака.

Накопленные по дебету сч. 28 затраты на исправление бракованной продукции списываются в дебет счета 20 проводкой Д20 К28.

В итоге произведенных манипуляций по дебету сч. 20 формируется производственная себестоимость продукции.

Следующий этап – это формирование себестоимости единицы продукции с помощью калькулирования.

Израсходованы основные материалы на изготовление продукции проводка

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Израсходованы основные материалы на изготовление продукции проводка». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Данный счет предназначен для сбора затрат, связанных с обслуживанием основного и вспомогательного производства. Это косвенные затраты, которые в течение месяца собираются по дебету сч.

По дебету данного счета собираются затраты на административно-управленческие нужды, это так же косвенные расходы, которые собираются в течение всего месяца по дебету сч. 26.

Учет продажи материалов. Бухгалтерские проводки

Более детальный перечень статей затрат предприятие устанавливает самостоятельно. Закрытие 20 счета в бухучете Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции с учетом всех затрат.

https://www.youtube.com/watch?v=rPluBik_Cuk

В соответствии с п. 18 ПБУ 10/99 расходы по обычным видам деятельности признаются в Том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если отклонения фактической себестоимости материалов от их учетной цены со знаком «+», то при списании отклонений выполняются обычные бухгалтерские записи. Отклонения со знаком «–» означают, что учетная стоимость материалов оказалась выше фактической себестоимости заготовления. При списании таких отклонений выполняются сторнировочные бухгалтерские записи.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Операции по отпуску материалов в производство и списанию суммы отклонений, относящейся к израсходованным материалам, отражаются в бухгалтерском учете следующим образом.

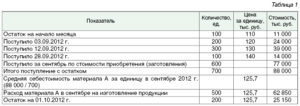

Чтобы установить стоимость материалов, которая и подлежит списанию, средняя себестоимость единицы умножается на общее количество списанных материалов. Пример Ремонтная фирма ООО «Зенит» купила кирпич марки М-150 для выполнения ремонтных работ. Кирпич покупали тремя партиями по 10 000 штук в каждой.

Как мы уже сказали, при поступлении материалы приходуются на склад либо по фактической себестоимости, включающей все затраты по их приобретению, в том числе и договорную стоимость, либо по учетным ценам, установленным на предприятии. Стоимость, по которой материалы отпускаются со склада, оценивается по одному из трех методов.

В течение отчетного месяца списаны по учетной цене материалы и израсходованы на ремонт оборудования 6000 25 «Обще-производственные расходы» 10 «Материалы» 3.

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по статьям и местам возникновения затрат.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Оценка материалов В учете можно применять различные способы оценки материалов. В текущем учете материалы должны оцениваться по фактической себестоимости их приобретения и заготовления, по которым они показываются в балансе и включаются в издержки производства. Поэтому, в какой бы оценке они ни учитывались, их фактическую себестоимость приходится вычислять всегда.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков неизрасходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах).

Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Любое движение материально-производственных запасов должно быть оформлено первичными документами и зафиксировано в учете бухгалтерскими проводками. Первичка может быть составлена по унифицированным формам или на бланках, разработанных хозсубъектом самостоятельно. Проводки составляются в соответствии с Планом счетов.

§ 9. учет затрат на производство продукции

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного выше акта.

https://www.youtube.com/watch?v=3XC76CRFxpQ

Рассмотрим каждый метод подробнее, для закрепления разберем примеры расчета отпускной стоимости материальных ценностей по каждому из трех методов.

Учет поступления материалов и формирование их стоимости является первым этапом их бухгалтерского учета. На этом этапе затраты по поступившим материалам не уменьшают капитал организации и поэтому не могут быть признаны расходами организации.

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

В производство отпущены материалы

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерская справка-расчет 29 23 Доля затрат вспомогательных производств включена в себестоимость продукции обслуживающих производств и хозяйств.

Отпуск материалов в производство осуществляется в пределах лимитов, разрабатываемых организацией с учетом особенностей технологического процесса и отраслевых норм расхода материалов.

Организацией могут разрабатываться и применяться другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг).

Материалы, подвергающиеся резке или раскрою (листовая сталь, стеклотекстолит, кожа, текстиль и т. д.), в производстве должны учитываться не только в весовом выражении или в погонных метрах, но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т. д.).

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

При использовании учетных цен в текущем учете первичные документы на отпуск материалов содержат учетную цену, а в бухгалтерском учете материалы следует списать по фактической себестоимости.

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Счет 25 — проводки бухучета по общепроизводственным затратам

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя).

Расходы будущих периодов, произведенные в отчетном периоде, отражают по дебету счета 97 «Расходы будущих периодов». На втором этапе осуществляют распределение затрат вспомогательных производств между основным производством и обслуживающими и управленческими службами организации и расходов будущих периодов.

В остальных случаях излишки приходуются (Д 10 — К 99 — рассматривается как дополнительная прибыль отчетного периода). На сумму недостач учитываются проводки Д 94 — К 10.

По дебету счета 94 учитываются все суммы недостач, а по кредиту проводится их списание за счет источников возмещения материального ущерба.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а.

Форму М-2а, как правило, применяют при частом, постоянном получении ценностей.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

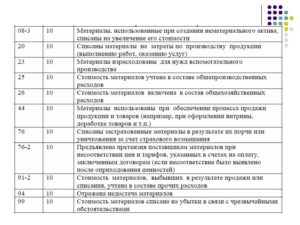

Бухгалтерская справка-расчет 25 23 Отражены затраты вспомогательных производств, включаемые в общепроизводственные расходы. Бухгалтерская справка-расчет 26 23 Отражены затраты вспомогательных производств, включаемые в общехозяйственные расходы. Бухгалтерская справка-расчет 29 23 Доля затрат вспомогательных производств включена в себестоимость продукции обслуживающих производств и хозяйств.

https://www.youtube.com/watch?v=Ql5PbdBTzQk

Как происходит учет в бухгалтерии затраты на производство и продажу, какие счета используются и какие проводки выполняются. Для учета производственных затрат существует несколько бухгалтерских счетов.

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы». Бухгалтерская справка-расчет 99 23 Отнесены на убытки некомпенсируемые потери вспомогательных производств в связи с чрезвычайными обстоятельствами.

Израсходованы материалы проводка

Для учета производственных затрат существует несколько бухгалтерских счетов. В плане счетов производственному процессу посвящен Раздел 2, в котором приведен перечень счетов, занятых в этом процессе. Этого вопроса мы уже касались в этой статье, где приводили перечень затрат, связанных с производством, и соответствующие счета, на которых эти затраты учитываются.

Проводки по материалам и тмц (10 счет)

Производственная себестоимость неисправимого (окончательного) брака составила 34 600 руб. Неисправимый (окончательный) брак сдан на склад по цене лома на сумму 1400 руб. Виновниками брака являются работники механического цеха.

Важно

Из их заработной платы произведены удержания за допущенный брак в сумме 12 400 руб. За исправление брака другим работникам цеха начислена заработная плата в сумме 6000 руб. На исправление брака израсходованы материалы, фактическая себестоимость которых составила 3400 руб.

Составим бухгалтерские проводки: № п/п хозяйственных операций Корреспонденция счетов Сумма, руб.

Версия для печати

Оглавление 8.1. Учет затрат основного производства 8.2. Учет затрат вспомогательного производства 8.3. Учет общепроизводственных расходов 8.4. Учет общехозяйственных расходов 8.5. Учет потерь от брака 8.6.

Учет расходов будущих периодов Контрольные задания Бухгалтерский учет затрат на производство продукции регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № ЗЗ н.

Синтетический учет затрат на производство продукции осуществляют на счете 20 «Основное производство» по схеме, состоящей из пяти этапов.

Сначала прямые затраты основного производства по изготовлению продукции отражают по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда.

Бухгалтерские проводки по учету затрат на производство

Основное направление использования приобретенных материалов – это их переработка в процессе производства с целью выпуска готовой продукции (выполнения работ, оказания услуг).

В отличие от внеоборотных активов (основных средств и нематериальных активов) материалы, выполняя функцию предметов труда, потребляются в процессе производства готовой продукции однократно и полностью, что находит отражение в бухгалтерском учете.

При отражении в бухгалтерском учете использования материалов в процессе производства, мы, с одной стороны, должны отразить фактическое уменьшение количества материалов на складе, с другой – увеличение затрат на производство продукции.

Таким образом, если исходить из экономического содержания хозяйственных операций по использованию материалов, то их можно отразить на счетах бухгалтерского учета следующим образом (табл.

Учет расхода (выбытия) материалов

Аналитические данные по начислению амортизации нематериальных активов в разрезе структурных подразделений,Бухгалтерская справка-расчет 20 02 Начислена амортизация по лизинговому имуществу при его учете на балансе лизингодателя.

Аналитические данные по начислению амортизации лизингового имущества,Бухгалтерская справка-расчет 20 02 Начислена амортизация объектов основных средств, не прошедших государственную регистрацию в установленном порядке (с последующей корректировкой прибыли для целей налогообложения).

Бухгалтерская справка-расчет 20 10 Отпущены материалы в основное производство.

№ М-8 «Лимитно-заборная карта»,№ М-11 «Требование-накладная» 20 97 Списана доля расходов будущих периодов, относящихся к отчетному периоду. Бухгалтерская справка-расчет 20 23 Затраты вспомогательных производств включены в расходы основного производства.

Типовые проводки по списанию израсходованных материалов

Учетная политика предприятия,Бухгалтерская справка-расчет 20 04, 05 Начислена амортизация нематериальных активов основного производства.

Аналитические данные по начислению амортизации нематериальных активов в разрезе структурных подразделений,Бухгалтерская справка-расчет 20 02 Начислена амортизация по лизинговому имуществу при его учете на балансе лизингодателя.

Аналитические данные по начислению амортизации лизингового имущества,Бухгалтерская справка-расчет 20 02 Начислена амортизация объектов основных средств, не прошедших государственную регистрацию в установленном порядке (с последующей корректировкой прибыли для целей налогообложения).

Бухгалтерская справка-расчет 20 10 Отпущены материалы в основное производство. № М-8 «Лимитно-заборная карта»,№ М-11 «Требование-накладная» 20 97 Списана доля расходов будущих периодов, относящихся к отчетному периоду.

Израсходованы материалы на изготовление продукции проводка

Распределение общепроизводственных расходов по видам продукции (работ, услуг) производят пропорционально какой-либо базе распределения. Задание 8.3.1 Общепроизводственные расходы организации за месяц составили 858 800 руб., в том числе:

- заработная плата рабочих, обслуживающих основные средства производственных цехов – 110 000 руб.;

- заработная плата управленческого персонала производственных цехов – 150 000 руб.;

- отчисления на социальные нужды – 72 800 руб.;

- амортизация основных средств производственных цехов – 180 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств, – 46 000 руб.;

- арендная плата за пользование производственными площадями – 300 000 руб.

Организация производит три вида продукции.

Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов Учет утраты материалов в результате стихийных бедствий 99 10 Отражено списание материалов, утраченных в результате стихийных бедствий Себестоимость утраченных материалов Акт списания материалов 99 68.2 Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам Сумма НДС Бухгалтерская справка-расчетСчет фактура Учет безвозмездной передачи материалов 91.2 10 Отражено выбытие материалов Фактическая себестоимость материалов Накладная (ТМФ № М-15)Счет фактура 91.2 68.2 Начислен НДС в бюджет со стоимости безвозмездно переданных материалов Сумма НДС Накладная (ТМФ № М-15)Счет фактураКнига продаж Учет продажи материалов.

https://www.youtube.com/watch?v=z_-3S-gRR7U

Метод ФИФО предполагает, что материалы, поступившие ранее других, передаются в производство первыми. При списании ценностей по методу средней себестоимости бухгалтеру необходимо определить среднюю себестоимость единицы материалов.

Чтобы установить стоимость материалов, которая и подлежит списанию, средняя себестоимость единицы умножается на общее количество списанных материалов.

Пример Ремонтная фирма ООО «Зенит» купила кирпич марки М-150 для выполнения ремонтных работ.

Кирпич покупали тремя партиями по 10 000 штук в каждой. Первая партия приобретена 15 января по цене 35 000 руб. (без НДС). Вторая – 3 февраля по цене 36 667 руб. (без НДС). Третья – 2 марта по цене 39 167 руб. (без НДС).

На выполнение ремонтных работ было списано 25 000 штук кирпича. Работы выполнялись в марте.

Внимание

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).