Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

- Единственный учредитель, он же — генеральный директор, хочет внести финансовую помощь на расчетный счет ООО (уставный капитал ООО оплачен полностью). Как это отразить в бухгалтерском учете и какие необходимо оформить документы?

- Пример проводок для безвозмездной финансовой помощи от учредителя

- Зачем учредителю дарить компании имущество или деньги

- Особенности учредительской безвозмездной помощи

- Оформление безвозмездной помощи

- Проводки по бухучету

- Проводки при получении безвозмездной финансовой помощи от учредителя

- Как учредителю внести личные деньги на расчетный счет

- Алгоритм пополнения расчетного счета

- Вносим деньги на расчетный счет ООО

- Как внести деньги на расчетный счет ООО

- Банки с наиболее благоприятными условиями пополнения р/с

- Пополнение расчетного счет ООО собственными средствами

- Внесение средств учредителем

- Денежная помощь учредителем

- Вклад в имущество общества

- Оплата товаров, работы и услуг

- Может ли физическое лицо внести деньги на расчетный счет организации?

- Договор займа

- Пополнение уставного капитала

- Используемые проводки

- Заключение

- Как внести наличные на счет ООО — 5 законных способов + инструкция

- Как внести денежные средства на расчетный счет ООО

- Банки с выгодными условиями внесения наличных на Р/с

- Как пополнить расчетный счет ООО собственными средствами

- Внесение денег учредителем

- Материальная помощь

- Вклад в имущество

- Оплата товаров и услуг

- Как внести деньги, чтобы не платить налоги

- Внесение наличных на расчетный счет ООО

- Способы пополнения расчетного счета ООО

- Внесение налогооблагаемых денежных средств

- В качестве материальной помощи

- В качестве оплаты товаров, работ или услуг

- Внесение средств, не подлежащих налогообложению

- Передача средств в качества займа

- 5 способов как законно внести деньги на счёт ООО

- Основания внесения денег на расчетный счет ООО

- Заём

- Финансовая помощь

- 1. Пополнение оборотов

- 2. Покрытие убытков

- 3. Вклад в имущество

- Оплата товаров / услуг

- Как внести выручку на расчётный счёт ООО

Единственный учредитель, он же — генеральный директор, хочет внести финансовую помощь на расчетный счет ООО (уставный капитал ООО оплачен полностью).

Как это отразить в бухгалтерском учете и какие необходимо оформить документы?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Пример проводок для безвозмездной финансовой помощи от учредителя

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

Особенности учредительской безвозмездной помощи

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно.

Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом. Он может быть сделан под очень низкий процент или вовсе без него.

В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

https://www.youtube.com/watch?v=msAoaw_OzUM

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

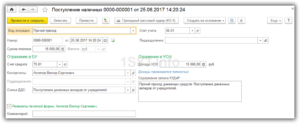

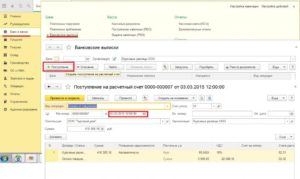

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

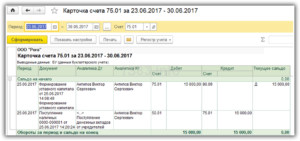

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб.

Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова».

При этом налогом на прибыль эта помощь обложена не будет.

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%).

В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д.

Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала.

Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль».

По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Проводки при получении безвозмездной финансовой помощи от учредителя

Как учредителю внести личные деньги на расчетный счет

Каждая компания хоть раз в жизни сталкивалась с финансовыми трудностями. Есть порядочное количество приемов пополнения счета наличными деньгами. В данной статье мы поделимся с вами способами, с помощью которых можно законно внести деньги.

Алгоритм пополнения расчетного счета

Мы уже сказали выше, есть несколько приемов. Технически это совсем несложная процедура.

Внесение денег учредителем

Основным отличием расчетного счета физического лица от расчетного счета ООО является то, что учредитель (директор и др.) не имеет возможности просто так пополнить расчетный счет

Вносим деньги на расчетный счет ООО

Одной из форм хозяйственной деятельности в стране является юридическое лицо — ООО. Согласно законодательству, УК содержит доли членов общества. Особенность данного общества – риск убытков, возможных при его деятельности, зависит от величины и стоимости собственных долей.

Для начала деятельности общества обязательно требуется регистрация и наличие р/с в банке.

Как внести деньги на расчетный счет ООО

Согласно законодательству РФ, для подтверждения проведения данной операции предоставление документов не требуется.

Для внесения денежных средств на р/с необходимо:

- Учредителю подать поручение банку, обслуживающему ООО, или банку, в котором имеется счет плательщика, провести платеж;

- Банку провести платёж и предоставить уведомление сторонам о проведении платежа;

- В бух. учете ООО верно отобразить приход средств на р/с.

Средства поступают на р/с в виде:

- Средств УК;

- Вклада в имущество организации;

- Займа;

- Дара;

- Оплаты проведенных работ, товаров или услуг.

Для каждого основания внесения средств на р/с требуется документальное подтверждение.

Банки с наиболее благоприятными условиями пополнения р/с

Рассмотрим комиссии, взимаемые в разных банках:

| Промсвязьбанк | 0 — 0,25% |

| Альфабанк | 0 — 0,3% |

| Восточный | 0,15 — 0,21% |

| Открытие | 0,16 — 0,3% |

| Точка | 0,20 — 1% |

| ДелоБанк | 0 — 0,3% |

| МодульБанк | 0 — 0,5% |

| Сбербанк | 0 — 0,3% |

| Тинькофф | от 99 рублей |

| ЭкспертБанк | 0 — 0,3% |

| УБРиР | Бесплатно |

Пополнение расчетного счет ООО собственными средствами

Денежные средства учредителем организации или кем – то еще не могут вноситься на р/счет через кассу банка.

https://www.youtube.com/watch?v=XCpQ2ZR_3cM

Зачисление денег на р/с юридического лица требует обоснования и верного отражения в бух. учете.

Иногда может возникнуть ситуация, при которой необходимо произвести неотложный расчет, а на счете не окажется необходимого количества денежных средств. В этом случае можно пополнить р/счет собственными средствами.

На законных основаниях, можно оказать помощь материальную, провести разные платежи, сделать вклад в имущество. Также может быть оформлен заем или пополнен Учредительный капитал ООО.

Внесение средств учредителем

Учредитель имеет право пополнить р/с общества, оказав материальную помощь, внеся свой вклад в имущество или оплатив самостоятельно работы, товары/слуги.

Он также может перечислить деньги на р/счет ООО через кассу банка наличными или со своей карты банка.

Денежная помощь учредителем

При оказании помощи организации учредителем, необходимо оформить договор дарения или предоставить соглашение о финансовой поддержке. Обязательно необходимо указать, что намерения безвозмездны, цель — увеличение оборотного капитала или погашение убытков организации.

Средства переводятся через кассу или с банковской карты. Они предоставляются на любой срок. Возможно взимание комиссии за операцию по переводу средств, в соответствии с тарифами банка.

При наличии доли в УК более 50%, не только не взимается налог с перечисленных средств, но организация может даже возвратить внесенную сумму средств выплатой дивидендов в знак благодарности. Для этого потребуется решение общего собрания акционеров и уплата НДФЛ.

Вклад в имущество общества

Такой вариант хороший тем, что увеличиваются чистые активы организации.

Вклад вносится в одном случае, если в Уставе общества допускается такая возможность.

При отсутствии данного условия, оно должно быть внесено в Устав решением собрания акционеров. На общем собрании должна определиться и общая сумма вклада.

Все учредители вносят средства, пропорциональные их долям. При наличии единственного учредителя, требуется его письменное распоряжение, определение суммы вклада и перевод денег.

Оплата товаров, работы и услуг

Обычно данная оплата проводится плательщиками (в основном, юридическими лицами). Учредитель тоже имеет право пополнить счет ООО. Он может быть пополнен наличными от полученной выручки при продаже, поручением в счет будущей оплаты работы товаров/услуг.

Ключевой момент – наличие договора, являющийся подтверждением совершаемой сделки и обоснование происхождения денег. Также подтверждением являются договоры поставки или услуг. Обоснования отражается в проводках бух. учета.

Пополнение р/с, при отсутствии подтверждения способа поступления средств, противоречит законодательству.

Может ли физическое лицо внести деньги на расчетный счет организации?

Любой гражданин имеет законное право перечислить средства на р/с ООО. Безналичную оплату можно провести со своего р/с через оператора в банке.

Согласно законодательству, при проведении оплаты через терминал, платежные карты, «клиент-банк», электронные кошельки требуется использование ККТ с выдачей чеков.

Законно избежать налогообложения можно при условии, что учредитель, передающий деньги, владеет более 50% акций общества. В этом случае предоставляемая сумма не считается доходом и не облагается налогом.

Также можно в решении о передаче материальной помощи учредителем, передаче вкладов в имущество указывать, что они передаются для пополнения чистых активов организации.

Договор займа

Он является довольно популярным из-за отсутствия налогов. Собственные средства учредителями вносятся с возвратом. Они могут вноситься безвозмездно или с уплатой процентов.

Обязательно оформляется договор займа с указанием суммы займа, срока и порядка возврата средств.

Величина размера передаваемой суммы может быть любой. Срок займа можно продлевать многократно.

Перечислить собственные средства можно наличными переводом или через контрольно-кассовый аппарат. Этим же путем можно вернуть свои средства, предоставленные в займы.

https://www.youtube.com/watch?v=kVR5DL9OTa8

При выдаче денег под проценты, в бух. учете должны отражаться выдаваемые проценты, просрочки выплаты и т. д. Учредитель вносит деньги в заем переводом на счет или через кассу общества.

Пополнение уставного капитала

При регистрации организации часто вносится небольшая сумма средств. Затем УК пополняется за счет долей новых участников, увеличения имущества, вкладов участников общества. Берется кредит, привлекаются инвесторы. Можно получить беспроцентный заем у учредителя.

Изменение в Уставе возможно только в том случае, когда УК оплачен полностью. Поэтому вернуть средства не удастся.

Средства можно внести через кассу организации или переводом через банк.

Для совершения операции отводится 6 месяцев со дня принятия решения.

В налоговую инспекцию необходимо предоставить Устав в новой редакции для утверждения и квитанцию об оплате государственной пошлины.

При пополнении УК перераспределяются доли акционеров. В бух. учете должна указываться цель перевода средств — «оплата доли УК». Перевод средств надо доверить надежному банку (перечень указан выше).

Используемые проводки

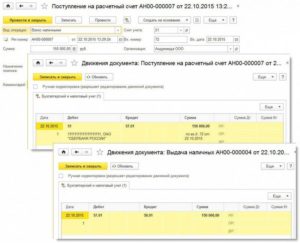

Поступающие на р/счет средства обязательно должны фиксироваться в бух. учете. Для отражения операций с безналичными счетами счет учета 51 в рублях, в валюте — счет 52.

Одним и первичных документов является выписка из банковского счета. В нее входят Дт и Кт. Поступающие средства отражаются по Дт, списываемые – по Кт.

Основанием для подтверждения поступления средств являются банковские выписки.

Основные используемые проводки по Дт:

- Выписка 51 62. Средств за отгруженную продукцию (в виде предоплаты, окончательного расчета);

- Выписка 51 43. Средств за услуги по транспортировке готовой продукции;

- Выписка 51 76. Средств по договорам с иными контрагентами;

- Выписка 51 90. Выручки от выполненных работ/услуг;

- Выписка 51 62.02. Предоплаты за отгрузку товаров.

На р/с поступают платежи не только с безналичным расчетом, но и наличными. Деньги кассир организации может передавать в банк самостоятельно. Также в передачи выручки бывают посредники (терминал и инкассатор). В этом случае появляются дополнительные проводки. В проводках участвует счет безопасного использования 57, указывается в бух. учете фраза: «переводы в пути».

Заключение

Внести деньги на р/с ООО можно наличными и безналичным расчетом. Пополняться счет может физическими лицами, учредителями (разными видами внесения), поступлениями в виде платежей юридическими лицами (наиболее часто).

Пополняться счет также может взятыми кредитами в банке, займами и поступлениями в УК от новых членов общества.

Поступающие средства могут облагаться налогами, а также не требовать обложения налогами.

Согласно закону об ООО, поступающие средства обязательно необходимо указывать в бух. учете общества. Должно обосновываться их появление на счете. В ином случае, данные действия являются незаконными.

Уполномоченные структуры строго следят за соблюдением законодательства в деятельности организации данного вида.

Подтверждением поступления денег на р/с организации является выписка банковского учреждения.

Внесенные деньги на р/с могут иногда даже спасти организацию от разорения. Необходимо отметить, что проводимые действия не должны нарушать требования законодательства РФ и принятого Устава членами организации.

Как внести наличные на счет ООО — 5 законных способов + инструкция

В статье рассматриваются способы внесения наличных на расчетный счет ООО. Узнаем, как отразить в учете материальную помощь, вклад в имущество, оплату товаров, договор займа и пополнение УК. Мы расскажем, какие способы позволяют избежать уплаты налогов и разберем порядок внесения денег на счет ООО.

Как внести денежные средства на расчетный счет ООО

Как положить наличные деньги на счет юр. лица? С технической точки зрения, это не проблема. Согласно законодательству, предоставление подтверждающих операцию документов не нужно:

- Учредитель даёт поручение обслуживающему ООО банку или банку, где открыт счёт плательщика, с реквизитами платежа: наименование и ИНН юр. лица, номер его р/с, название и БИК банка-получателя.

- Банк проводит платёж до конца операционного дня, следующего за днём подачи поручения.

- Банк уведомляет стороны о выполнении платежа.

Чтобы пополнение р/с наличными было правильным, нужно верно отразить в бух. учёте их приход. А оснований для внесения всего 5: оплата доли в капитале, вклад в имущество, дар, заём и оплата товаров, работ/услуг. Каждое основание должно иметь документальное подтверждение.

Банки с выгодными условиями внесения наличных на Р/с

В этих банках внести наличные на расчетный счет ООО проще всего:

Как пополнить расчетный счет ООО собственными средствами

Основным отличием расчетных счетов (р/с) ООО от счетов физических лиц является следующее: директор (учредитель организации или кто-то ещё) не может просто прийти в банк и внести деньги на счет через кассу.

https://www.youtube.com/watch?v=42yby4q1zd0

Для зачисления средств необходимы чёткие обоснования: средства должны правильно отражаться в бухгалтерии организации. Ведь бизнес — предмет пристального внимания контролирующих органов. Однако, в деятельности каждого юр. лица может возникнуть ситуация, когда наступает время неотложных расчётов, а личных средств для этого на счете ООО недостаточно.

Способов легально пополнить баланс немного:

- Внести материальную помощь.

- Сделать вклад в имущество организации.

- Провести оплату товаров/работ (услуг).

- Оформить заём.

- Пополнить УК.

Также прочитайте: Как перевести деньги на расчетный счет ИП и организации

Внесение денег учредителем

Рассмотрим способы внесения денежных средств на счет ООО учредителем организации. Средства зачисляются на счет юридического лица, если учредитель — физическое лицо — внёс их тремя способами. Но не всегда эти операции свободны от налогообложения.

Материальная помощь

Пополнение р/с собственными средствами данным способом оформляется договором дарения (на основании ст. 572 ГК РФ) или соглашением о предоставлении мат. помощи от учредителя.

Особенность в том, что средства можно положить на счет организации на любой срок. Налог с суммы дара или материальной помощи придётся уплатить, если доля в УК учредителя-вносителя не больше 50%, т. к.

такие поступления признаются доходами.

Цели материальной помощи две:

| Цель | Проводка по плану счетов | Формулировка |

| Погашение убытков | Дебет 75 Кредит 84Дебет 51 Кредит 75 | — Погашение убытка за счет денег учредителей.— Получены средства от учредителей. |

| Увеличение оборотного капитала | Дебет 51 Кредит 91 | — Безвозмездное получение денежных средств от участника. |

Как избежать налогообложения? Если доля учредителя, передающего деньги, больше 50%, эти суммы в доходах не учитываются. Или можно указывать, что мат. помощь вносится «в целях увеличения чистых активов» (нужно прописать это в решении) (подробнее можно узнать из ст. 251 и 346.15 НК РФ).

Как вернуть эти деньги? Впоследствии при наличии чистой прибыли, компания может выплатить учредителям дивиденды. Решение об этом принимается на общем собрании учредителей. Однако с этой суммы необходимо уплатить налог на доходы физ. лиц по ставке 9%.

В итоге, имея на руках договор дарения или решение учредителей, можно положить на счет ООО деньги с карты или внести наличку через кассу банка. Эти операции могут облагаться комиссиями банка.

Вклад в имущество

Данный путь должен быть предусмотрен Уставом юр. лица. Это не самый простой и быстрый способ. Если вклад в имущество не прописан в Уставе, придётся по всем правилам сначала внести изменения в него, что обязывает снова контактировать с регистрирующими органами. А это и большие временные затраты.

- Если вы единственный участник — всё просто: вы принимаете единоличное решение о внесении денежного вклада. Нужно подкрепить его письменным распоряжением, и можно внести денежные средства на счет ООО.

- Если учредителей несколько — то каждый должен вложить сумму, пропорциональную величине своей доли. Необходим также протокол собрания учредителей.

Чтобы не регистрировать изменение УК, направляйте взнос на пополнение добавочного капитала (Дебет 51 Кредит 83 — «поступили средства от учредителей в счет вклада в имущество организации»). Чтобы уйти от налога, в решении о внесении вкладов участниками должна быть прописана фраза «в целях увеличения чистых активов».

Оплата товаров и услуг

Организации принимают от своих клиентов (в основном, юр. лиц) переводы в счёт оплаты товаров, услуг и работ. Может ли учредитель пополнить счёт ООО таким образом? Может: наличной выручкой или платёжным поручением в счёт оплаты товаров, работ услуг.

Обоснованием операции являются договоры поставки или договоры предоставления услуг. Естественно, всё будет иметь отражение в бухгалтерских проводках. Если подтверждения происхождения денег нет, то такое пополнение р/с учредителем незаконно.

Как внести деньги, чтобы не платить налоги

Есть ещё два способа, как можно перевести средства на счет юридического лица. Один из них простой и прозрачный, второй чуть сложнее, но тоже реализуемый. С их помощью можно легально избежать налогообложения.

Внесение наличных на расчетный счет ООО

Существует несколько способов внести наличные на расчетный счет ООО. Общая процедура внесения денег выглядит следующим образом:

- учредителем дается поручение с указанием реквизитов платежа банку, обслуживающему ООО или расчетный счет плательщика. Обязательно указываются название и ИНН юридического лица, номер расчетного счета, название и БИК банка-получателя;

- банк осуществляет платеж и уведомляет обе стороны о внесении денежных средств. На проведение операции банку отводится два рабочих дня.

Способы пополнения расчетного счета ООО

Чтобы внесение наличных средств на расчетный счет ООО было законным и не вызвало нареканий со стороны контролирующих органов, необходимо правильно отражать приход денег в бухучете и указывать основания внесения наличных. Их всего пять:

- финансовая помощь или дар;

- вклад средств в имущество организации;

- оплата товаров, работ или услуг фирмы;

- заем средств;

- оплата доли в уставном капитале.

Каждое основание имеет свои особенности и требует документального подтверждения.

Внесение налогооблагаемых денежных средств

Статус учредителя не дает права свободно внести деньги на счет организации через кассу банка, как это делается, например, с лицевыми счетами физ. лиц. Тем не менее, учредитель может воспользоваться тремя вариантами внесения наличных.

В качестве материальной помощи

Этот вариант пополнения счета ООО собственными средствами должен оформляться документально. Для этого подойдет договор дарения или соглашение о финансовой поддержке со стороны учредителя. В них потребуется указать цель оказания помощи: погашение убытков либо увлечение оборотного капитала.

https://www.youtube.com/watch?v=gB6440-E8Pw

Внесение средств материальной помощи осуществляется путем перевода с банковской карты или через кассу банка. При этом возможно взимание комиссии за операцию в соответствии с тарифами финансовой организации.

Кроме того, возможна уплата налога организацией с суммы полученных средств. Уплачивать его надо, если учредитель владеет менее 50% в доле компании.

Если эта доля больше, предоставляемая сумма не учитывается в качестве доходов и налог на нее не начисляется.

Также организация может вернуть учредителю внесенную им сумму путем выплаты дивидендов в будущем. Обязательными условиями при этом являются решение об операции на общем собрании всех учредителей компании и оплата НДФЛ по ставке 13%.

В качестве оплаты товаров, работ или услуг

Учредитель фирмы может также пополнить счет юридического лица переведя средства в качестве оплаты предоставляемых компанией товаров или оказываемых услуг.

Осуществляется эта операция наличными или платежным поручением в счет будущих поставок товара или оказанных услуг. Ключевым моментом является наличие договора, который подтверждает сделку и выступает в качестве обоснования внесения денег.

Если его нет, появление средств на расчетном счете считается незаконным. Соответственно, все действия также отражаются в бухгалтерских проводках.

Внесение средств, не подлежащих налогообложению

Оставшиеся три способа внесения денежных средств на счета юридического лица не облагаются налогом. Первый имеет два варианта реализации.

Передача средств в качества займа

Этот метод наиболее распространен среди бизнесменов, поскольку деньги по нему очень просто внести и со временем их можно вернуть. Учредители организаций могут предоставить фирме займ. По нему средства можно внести как безвозмездно, так и с начислением процентов. Решение о виде займа принимается учредителями компании.

Деньги займом могут вносится учредителем наличными через кассу компании или банковским переводом. Займ может быть краткосрочным и долгосрочным. Также законодательством предусмотрена возможность поэтапного предоставления заемных средств (например, когда предоставляется крупная сумма). Для этого заключается один договор, который устанавливает порядок и сроки внесения денег на расчетный счет.

В случае займа под проценты все операции по его обслуживанию (начисление процентов, просрочки и прочее) обязательно должны отражаться в бухучете. В отличие от дара (или матпомощи), займ подлежит обязательному возврату. Он осуществляется аналогично с внесением средств.

Еще один нюанс. Договор займа является единственным способом внесения личных денежных средств, если учредитель компании одновременно является директором юр. лица.

5 способов как законно внести деньги на счёт ООО

В отличие от индивидуальных предпринимателей, у обществ с ограниченной ответственностью более жёсткие требования к оформлению поступления денежных средств на расчётный счёт, а также к их выводу.

Все операции с наличными требуют обязательного учёта, вне зависимости от основания их прихода.

Ниже разберём все детали подробнее.

Основания внесения денег на расчетный счет ООО

Организация может пополнить свой счёт одним из следующих способов:

Заём (в том числе беспроцентный) | Ст.808 ГК РФ | Не облагается | Есть | Договор займа |

Материальная помощь или дар | Ст. 572 ГК РФ | Не облагается только если доля учредителя более 50% | Нет (только в качестве дивидендов) | Соглашение о внесении материальной помощи или договор дарения |

Вклад в имущество | Устав ООО | Не облагается | Нет (только в качестве дивидендов) | Устав общества и решение о внесении денег на расчетный счет ООО учредителем |

Пополнение уставного капитала | Ст. 19 14-ФЗ | Не облагается, но нужно оплатить госпошлину за внесение изменений в устав | Продажа доли или её уменьшение | Протокол собрания участников, изменённый устав общества |

Оплата товаров или услуг | 54-ФЗ и другие законодательные акты, регламентирующие продажи | Облагается, как любая сделка купли-продажи | Нет | Договор оказания услуги или поставки. |

Внесение выручки | Указание Банка России от 07.10.2013 № 3073-У | Нет | Объявление на взнос наличными |

К расходам на налоги следует добавить комиссии, взимаемые банком за те или иные операции по внесению наличных на счёт.

Теперь об особенностях каждого из способов.

Заём

Такое пополнение расчетного счета ООО возможно учредителем, а также любым другим физическим или юридическим лицом.

https://www.youtube.com/watch?v=eCtSi1ouXIY

Денежные средства вносятся по договору займа, учредитель может выбрать вариант без начисления процентов, что облегчит проведение полученной суммы бухгалтеру. С другой стороны, в качестве процентов можно получить дополнительные средства от ООО.

Средства можно вносить частями или полностью, в зависимости от условий договора.

Налоги:

- Сумма, полученная от инвестора, не включается в категорию доходов, поэтому не подлежит налогообложению.

- Если инвестор выдал заём под проценты, то с полученного дохода ООО должно будет удержать НДФЛ.

Бухгалтерские проводки:

- Дебет 51 Кредит 66 — для займов менее одного года (краткосрочных);

- Дебет 51 Кредит 67 — для займов свыше 1 года (долгосрочных).

Другие нюансы:

- По истечению срока договора заём обязательно необходимо вернуть и провести операцию по кассе.

- Баланс по счетам 66 или 67 обязательно нужно отражать в отчётности.

- При подаче отчётных документов в банк или в налоговую службу займы нужно будет дополнительно пояснять документами (в данном случае предоставлять вместе с договором).

- Учредитель может вносить заёмные средства по нескольким договорам.

Финансовая помощь

Как внести деньги на расчетный счет ООО в этом случае без налогов:

- Достаточно иметь долю в капитале более 50% (ст. 251 НК РФ, п. 1, подпункт 11).

- Внести средства в качестве вклада в имущество ООО (ст. 251 НК РФ, п. 1, подпункт 3.7).

- Утверждения актуальны в том числе и для УСН.

В качестве подвидов финансовой помощи можно выделить следующие:

- Пополнение оборотных средств.

- Покрытие убытков.

- Вклад в имущество.

1. Пополнение оборотов

Налоги:

Полученная сумма учитывается в налогооблагаемой базе, если доля учредителя 50% и менее.

Бухгалтерские проводки:

Дебет 51 Кредит 91 — как прочие доходы.

Другие нюансы:

- Внесённую сумму нельзя вернуть инвестору.

- Обязательно требуется оформление решения участников общества о внесении безвозмездной помощи. Цель — «На пополнение оборотных средств».

- Операция выполняется однократно, далее не требуется никакого сопровождения или отдельного выделения в отчётах для банка или налоговой.

2. Покрытие убытков

Налоги:

Сумма подлежит налогообложению, если доля учредителя 50% и менее.

Бухгалтерские проводки:

- Дебет 75 Кредит 84 — как расчёты с учредителями и убытки прошлых лет.

- Дебет 51 Кредит 75 — для учёт внесённых средств в качестве вклада.

Другие нюансы:

- Внесённая сумма не может быть возвращена инвестору.

- Оформляется решение участников ООО о внесении безвозмездной помощи, цель — «Покрытие убытков прошлых лет».

- Сумма не должна превышать понесённых убытков. Соответственно, если их нет, такая проводка будет недопустима.

- Такое внесение работает по принципу «сделал и забыл», так как учитывается однократно, сопровождения не требует.

3. Вклад в имущество

Налоги:

Сумма не подлежит налогообложению вне зависимости от доли участника.

Бухгалтерские проводки:

Дебет 51 Кредит 83 — в качестве средств добавочного капитала.

Другие нюансы:

- Сумма не подлежит возврату.

- В уставе должен быть пункт о возможности внесения добавочного капитала.

- Если пункт есть, никаких дополнительных действий с уставом производить не нужно (как, например, в случае с изменением размера уставного капитала — понадобится перерегистрация).

- Внесение вкладов делается всеми участниками общества и обязательно в равных долях.

- Действующие доли участников не изменяются.

- Такое внесение тоже не требует дальнейшего сопровождения (учитывается один раз).

Оплата товаров / услуг

Технически учредитель может выступить в роли клиента и заказать товар/услугу, оплатив его/её через кассу или переводом на расчётный счёт.

В этом случае операция оформляется как любая другая сделка с клиентом (с чеком или договором).

Вернуть денежные средства можно только на основании закона о защите прав потребителей:

- если товар или услуга ненадлежащего качества;

- условия договора были нарушены;

- товар не подошёл (если он не относится к перечню товаров, не подлежащих обмену / возврату).

Как внести выручку на расчётный счёт ООО

Если предприятие принимает наличные расчёты от клиентов, полученные средства можно и нужно сдавать в банк, который зачислит их на расчётный счёт юрлица.

https://www.youtube.com/watch?v=c7aymwgylC4

Если у вас установлен лимит кассы, то все излишки, имеющиеся на конец дня, обязательно должны быть сданы в банк (исключение — дни выдачи заработной платы и выходные/праздники).

Банки предлагают три варианта:

- Самоинкассация, когда представитель компании (работник торговой точки) вносит средства через ближайший банкомат.

- Сдача в кассе банка.

- Инкассация (силами банка или отдельной службы).

Для самоинкассации нужна специальная банковская карта и устройство, работающее на приём наличных. Всегда есть ограничения по объёму внесения, могут действовать специальные тарифы, если установленные лимиты превышены.

Для визита в кассу банка потребуются:

- Доверенность, выписанная на сотрудника, который будет сдавать наличные (сотрудник должен быть назначен на соответствующую должность, для чего оформляется приказ руководителя).

- Расходный кассовый ордер (основание для выдачи средств из кассы).

- Объявление на взнос наличными (многие банки требуют его оформления заранее через систему онлайн-банка, в противном случае в приёме могут отказать или применить повышенные комиссии).

По итогу операции кассир или банкомат выдаёт квитанцию о принятии денежных средств.

За пересчёт наличных, особенно мелочи, могут применяться повышенные тарифы.

Инкассаторы заменяют представителя компании и действуют как посредник. Для оказания услуги заключается специальный договор.