Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст. 5.27 КоАП РФ) в размере:

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб. — на организацию.

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб.— на организацию.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст.

- Как считать

- Налогообложение

- Компенсация за задержку заработной платы: расчет, бухгалтерские проводки по начислению

- Предусмотрена ли компенсация за задержку заработной платы

- Расчет

- Проводки для отображения выплаты компенсации

- Учет компенсации за задержку зарплаты

- Компенсация за задержку зарплаты в 2018 году

- Правила и особенности расчета компенсации работнику

- Компенсации за задержку заработной платы: расчет и проводки

- Действия работников в случае задержки зарплаты

- Расчет компенсации за задержку зарплаты: формула и примеры

- Пример расчета компенсации

- Последние изменения

- Сделать проводку начислена компенсация за задержку выплаты заработной платы

- Все о компенсации за задержку заработной платы в 2020 году

- Назначенные сроки

- Компенсация за задержку заработной платы (проводки): как начислить выплату, отражение в учете

- Особенности процедуры трудовых выплат

- Проводки по начислению зарплаты

- Удобная таблица

- Пример расчета

- Сроки по закону

- Заключение

- 🔥 Видео

Как считать

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

Размер компенсационного платежа необходимо закрепить в локальных нормативных актах учреждения — коллективном и трудовом договорах, а также в положении об оплате труда.

Если же внутренними нормативными документами размер такой компенсации не определен, то она рассчитывается исходя из действующей ключевой ставки. На данный момент компенсация за задержку заработной платы, 2018 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки. Работодатель вправе увеличивать размер возмещения, установленный ТК РФ.

Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты.

Налогообложение

К выплате по авансу полагается 16 000 руб., вторая часть суммы без НДФЛ равна 18 800 руб. Используем приведенную выше формулу. Компенсация по авансу = 16 000 х 1/150 х 10 % х 28 дн. = 298,67 руб. Компенсация по заработку = 18 800 х 1/150 х 10 % х 32 дн.

= 401,07 руб. На указанные суммы выплат бухгалтером компании составляется справка расчет и делается проводка: Д 91.2 К 73. С сумм начисленной компенсации по причине нарушения сроков расчетов с работниками необходимо исчислить страховые взносы по общим правилам. Соответствующие разъяснения Минтруд опубликовал в своем письме №17-4/ООГ-701.

Разъяснения ФНС содержатся в письме № БС-4-11/

Это должны быть:

- конкретные числа месяца;

- устанавливать периоды запрещено;

- в случае выпадения дня на праздник или выходной, деньги переводятся загодя (в предшествующие сутки).

Определение: задержкой называется количество суток, прошедших со следующего после установленной даты дня до календарной даты выплаты задолженности (включительно). Из указанного периоды не исключаются ни выходные, ни праздничные сутки. При расчетах учитываются отдельно задолженности по двум периодам:

- аванса;

- окончательного расчета за месяц.

Пример Согласно коллдоговору труженикам переводится заработок двумя частями:

- 40% 15-го числа;

- 60% — 30-го.

За декабрь 2017 года выплаты сотрудники получили 15 января 2018.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст. 217 НК РФ).

Видео:Компенсация за задержку выплаты заработной платыСкачать

Компенсация за задержку заработной платы: расчет, бухгалтерские проводки по начислению

В случае задержки работодателем заработной платы он обязан компенсировать работникам их издержки и выплатить им компенсацию. Выплата такой компенсации является обязанностью работодателя, которая закреплена за ним Трудовым кодексом. Как правильно отобразить выплату компенсации на бухгалтерских счетах и какие проводки при этом используются?

Предусмотрена ли компенсация за задержку заработной платы

Работники имеют право на получение заработной платы за свой труд не реже двух раз в месяц. С 15 числа месяца до его окончания работник должен получить аванс, а с 1 по 15 число месяца – окончательный расчет. Такие временные рамки закреплены в Трудовом кодексе.

При этом здесь сказано, что работодатель обязан прописать в трудовом договоре или в ином локальном нормативно-правовом акте (например, коллективном договоре, приказе или положении о зарплате) конкретные даты получения зарплаты.

Указывать абстрактные временные периоды здесь запрещено (например, аванс выплачивается в период с 5 по 10 число ежемесячно). Такие положения будут признаны противоречащими закону и работодателя могут обязать устранить нарушения.

Обязанность работодателя выплатить сотруднику компенсацию прописана в ст. 236 Трудового кодекса. Фиксированный размер компенсации здесь не прописан. Она будет зависеть от суммы просрочки и сроков, на которые были просрочены обязательства работодателем.

https://www.youtube.com/watch?v=R7ivfJsXTe4

Компенсация начисляется за каждый день просрочки в выплате зарплаты, отпускных, больничных и пр. Она полагается как работающим, так и уволенным сотрудникам, которым в последний день не выплатили положенные им выплаты.

Обязанность компенсировать издержки возникает у работодателей как при задержке в выплате зарплаты, так и аванса.

Также работодатель уплачивает компенсацию независимо от наличия или отсутствия уважительной причины, вызвавшей просрочку в выплате заработка.

Расчет

Базовая формула для расчета размера компенсации за задержку зарплаты содержится в Трудовом кодексе. Для ее применения необходимо обладать следующими сведениями:

- Размер невыплаченной зарплаты.

- Количество просроченных дней.

- Действующая на момент возникновения просрочки ставка рефинансирования.

Сумма компенсации, которая подлежит к выплате работнику, рассчитывается так:

невыплаченная своевременная зарплата * ключевая ставка ЦБ / 150 * количество дней просрочки.

В формуле, которая приведена в Трудовом кодексе, говорится о ставке рефинансирования, но с 2016 года ЦБ приравнял ее к ключевой.

Например, работодатель просрочил зарплату в размере 56 тыс. р. на 10 дней. С учетом действующей ставки рефинансирования в 7,75% расчет компенсации за просрочку будет выглядеть так:

(56000 * 10 * 7,75 / 100 / 150) = 289,33 р.

Пример расчета по формуле из Трудового кодекса приведен в письме Роструда от 2006 года №2042-6-1.

При изменении ставки рефинансирования в период просрочки необходимо учитывать все действующие ставки в указанный временной период.

В положении об оплате труда, трудовом или коллективном договоре может быть предусмотрена выплата компенсации в большем размере.

Например, работодатель может платить сотрудникам компенсацию в размере 1% от заработка за каждый день просрочки.

Но менее гарантированной Трудовым кодексом величины работодатель платить не вправе, иначе работник вправе пожаловаться на него в трудовую инспекцию и работодателя обяжут исключить ущемляющий трудовые права пункт из положений трудового договора.

Проводки для отображения выплаты компенсации

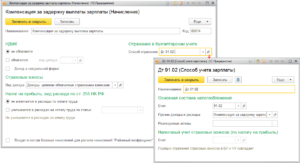

Какие бухгалтерские проводки появятся в учете при начислении компенсации? В данном случае бухгалтерская проводка будет такой: Дебет 91.2, Кредит 73. Согласно положениям п. 11 ПБУ 10/99, компенсация за задержку зарплаты должна относиться в бухучете в состав прочих расходов.

Но работодателям следует учесть, что включение компенсации в состав налоговых расходов – вопрос весьма спорный.

Согласно сложившейся судебной практике, суды признавали право работодателя на уменьшение налогооблагаемой базы на сумму процентов (в частности, подобное постановление выносила ФАС Поволжского округа).

Но затем специалисты Минфина посчитали, что такая компенсация не может быть использована для уменьшения налогооблагаемой базы для определения налога на прибыль, так как она не связана с условиями труда (такая позиция приведена в Письме Минфина от 2011 года №03-03-06/2/164).

Расчеты в части компенсации по заработной плате на счете 73 лучше вести на специально открытом для нее субсчете.

Компенсировать задержку в выплате зарплаты сегодня можно несколькими способами: через выплату ее с расчетного счета организации или из кассы компании.

Если компенсация выплачена сотруднику наличными из кассы, то она будет иметь вид: «Дебет 73, Кредит 50 – выплачена компенсация из кассы организации или ИП».

Если же компенсация выплачена с расчетного счета, то проводки будут такими: «Дебет 73, Кредит 51 – выплачена компенсация на банковский счет сотрудника».

При выплате в пользу сотрудника заработной платы и прочих трудовых доходов они облагаются НДФЛ. Но, согласно официальной позиции ФНС и Минфина, когда компенсация выплачивается сотруднику в минимально гарантированном размере, то с нее не нужно платить НДФЛ.

То есть компенсация за задержку зарплаты переводится в полном размере без уменьшения ее на НДФЛ.

Такое официальное мнение по вопросам налогообложения компенсации можно встретить в письме ФНС от 2013 года №ЕД-4-3/10209@, а также в письме Минфина от 2017 года № 03-04-05/11096.

При этом работодателю важно учесть, что если в его локальных нормативно-правовых актах прописана выплата компенсации в размере, который превышает минимальный по Трудовому кодексу, то с суммы превышения ему придется начислить и перевести в бюджет НДФЛ.

Но страховыми взносами компенсация облагается и их необходимо начислить. Начисление страховых взносов производится с помощью проводок «Дебет 91, Кредит 69 – начислены страховые взносы на компенсацию». Взносы начисляются в ФОМС, ПФР и ФСС по действующим ставкам.

Уплаченные взносы могут учитываться в составе расходов в полном размере.

https://www.youtube.com/watch?v=GKocaFVOb7c

Таким образом, трудовое законодательство защищает права работников на своевременное получение заработной платы. За то, что работодатель несвоевременно перечислил зарплату, он несет ответственность, в том числе материальную.

Материальная ответственность работодателя заключается в его обязанности выплатить сотруднику вместе с просроченным заработком компенсацию за задержку в размере 1/150 ключевой ставки ЦБ за каждый день просрочки. Начисление компенсации отображается с помощью проводки Дебет 91.

2, Кредит 73, ее выплата – Дебет 73, Кредит 50,51 (в зависимости от способа выплаты). Компенсация в минимальном размере не облагается НДФЛ. Учет компенсации в составе расходов для определения налога на прибыль имеет немало рисков, поэтому лучше этого избегать.

Но страховые взносы, перечисленные с компенсации, можно учесть в полном объеме.

Загрузка…

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

Видео:Как начислить компенсацию за задержку зарплаты в 1С 8.3 ЗУПСкачать

Учет компенсации за задержку зарплаты

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

Размер компенсационного платежа необходимо закрепить в локальных нормативных актах учреждения — коллективном и трудовом договорах, а также в положении об оплате труда.

Если же внутренними нормативными документами размер такой компенсации не определен, то она рассчитывается исходя из действующей ключевой ставки. На данный момент компенсация за задержку заработной платы, 2018 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки. Работодатель вправе увеличивать размер возмещения, установленный ТК РФ.

Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты.

Формула расчета, установленная в ст. 236 ТК РФ, будет такой:

Компенсация за задержку зарплаты в 2018 году

Нередко работники сталкиваются с проблемой задержки заработной платы на предприятии или в организации. Задержки выплаты зарплаты могут быть довольно длительными. И сегодня мы предлагаем выяснить, как работник может получить компенсацию за задержку зарплаты, и рассмотреть порядок расчета данной выплаты сотруднику.

Согласно Конституции РФ, все работающие граждане России вправе получать полное и справедливое вознаграждение за свою работу.

Статья 236 («Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику») Трудового кодекса РФ содержит положение о выплате компенсации зарплаты и других выплат, которые положены работнику в соответствии с действующим законодательством.

Следует отметить, что обязанность уплаты процентов за просрочку работодателем законодательно устанавливается не только в отношении задержки заработной платы, но и для других выплат, а именно:

- выходного пособия;

- отпускных;

- социальных пособий и прочее.

Законом установлена обязанность работодателя выплачивать заработную плату не реже, чем два раза в месяц. Как правило, дни выплаты зарплаты — 5–7 и 20–25 числа месяца. Причем перерыв между выдачей аванса и зарплаты не может быть более 15 дней.

Таким образом, факт задержки зарплаты фиксируется со следующего дня по истечении установленной (трудовым распорядком организации) даты выплаты. Одновременно начинают начисляться и проценты.

Правила и особенности расчета компенсации работнику

Основное правило расчета следующее: за каждый день невыплаты зарплаты (или других пособий) индивидуальный предприниматель или организация обязаны выплатить суммы компенсации, которые выражены в процентах (от размера задолженности).

Размер компенсации за задержку выплаты зарплаты, которую должен выплатить работодатель, закреплен в законе. Он должен быть равен (или быть выше) одной трехсотой части от ставки рефинансирования Центробанка РФ, которая действует на период задержки.

https://www.youtube.com/watch?v=65FSJdo_VZ0

В случае если норма предусмотрена коллективным договором или локальным актом, которая действует в организации (ИП), величина компенсационной выплаты может быть увеличена. Такими документами могут быть:

- положение о трудовых правах;

- положение о порядке выплаты заработной платы;

- индивидуальный трудовой договор работника.

Обратите внимание, что обязанность организации или ИП по выплате компенсации возникает вне зависимости от того, есть ли в действиях или бездействии работодателя признаки вины, которые привели к задержке заработной платы.

Отметим, что если в промежуток времени, в который происходила задержка заработной платы, входили выходные (праздничные) дни, то их учитывают наряду с рабочими днями.

Кроме того, если коллективным договором или иным актом организации установлена сумма компенсации, большая, чем предусмотрена законом, то разница облагается налогом на доходы физических лиц (НДФЛ).

В ситуации, когда день зарплаты выпадает на праздник (или выходной), выплату следует произвести в последний перед праздником (или выходным) день.

Приведем пример: выплата зарплаты на предприятии установлена на 6 число месяца. 6 число выпало на субботу, которая является выходным днем. Выплата заработной платы в понедельник 8 числа считается просрочкой, а, значит, у руководителя организации возникнет обязанность по выплате компенсации за задержку. Таким образом, чтобы избежать просрочки, зарплату нужно выплатить в пятницу, 5 числа.

Компенсации за задержку заработной платы: расчет и проводки

В соответствии с этими статьями, работодатель по заявлению профсоюзной организации (иного представительного органа работающих в организации лиц) обязуется применить предусмотренные законом меры по отношению к руководителю, допустившему просрочку зарплаты.

Мерами дисциплинарной ответственности могут быть как выговор, так и увольнение. Собственник организации (предприятия или ИП) имеет право самостоятельно выбирать вариант наказания.

Если вследствие нарушения сроков выплаты зарплаты, выплата компенсации причинила организации материальный ущерб, то работодатель может подать в суд с целью возмещения ущерба путем взыскания с руководителя-нарушителя.

Суд может принять решение о взыскании с виновного, если вина нарушителя будет доказана.

Помимо дисциплинарной ответственности предусмотрена и административная ответственность. Согласно ст.27 КоАП, руководителю организации в случае задержки зарплаты и отказа от компенсации грозит административный штраф. Нужно заметить, что сумма штрафа немалая — от 30 до 50 тысяч рублей.

Действия работников в случае задержки зарплаты

При длительных сроках задержки зарплаты, работник имеет законное право обратиться в трудовую инспекцию, чтобы получить причитающуюся ему выплату.

Первое, что должен предпринять работник, защищая свои интересы — обратиться в трудовую инспекцию, находящуюся по месту нахождения юридического адреса организации-работодателя. Инспекция имеет право назначить проверку и выдать предписание, в соответствии с которым, работодатель обязан немедленно выплатить работнику заработную плату, включая компенсацию за ее задержку.

Наиболее действенной мерой является то, что закон позволяет работнику с 15 дня невыплаты зарплаты прекратить работать до тех пор, пока заработная плата не будет выплачена.

Об этом следует предупредить администрацию в письменном виде и проконтролировать, чтобы отметка о вручении предупреждения была получена (на уведомлении о вручении или на копии заявления), иначе работодатель может отказаться от получения уведомления.

В такой ситуации отказ сотрудника работать будет расценен как прогул, влекущий за собой дисциплинарное взыскание, которым может стать даже увольнение.

Важно помнить и о том, что отказ от работы госслужащих и работников организаций, которые заняты вопросами жизнеобеспечения населения, невозможен. К такой категории относятся: работники скорой помощи, энергетики и работники предприятий связи.

Расчет компенсации за задержку зарплаты: формула и примеры

Для того чтобы выполнить расчет компенсации за задержку зарплаты в 2016 году, необходимо воспользоваться следующей формулой:

К = ЗП x Д x (1/300) x СР, где:К — компенсация за задержку зарплаты работнику;ЗП — сумма задолженности по заработной плате;Д — общий срок задержки;

СР — ставка рефинансирования (в расчете используется значение не в %, а в долях единицы).

Пример расчета компенсации

Локальными нормативными актами организации установлены такие сроки выплаты зарплаты:

- аванс — 20 числа текущего месяца;

- заработная плата — 4 числа месяца, который следует за расчетным.

Допустим, что аванс работнику (с окладом 15 тысяч рублей) был выплачен вовремя в сумме 5 тысяч рублей.

https://www.youtube.com/watch?v=alnV3DYCDlg

Заработную плату работнику в размере 10 тысяч рублей организация выплатила не 4 числа, а 22-го следующего месяца. Срок опоздания составил 18 дней. Ставка рефинансирования ЦБ на период задержки заработной платы составила 8,25%, что составляет 0,0825 (в долях единицы). Выполним расчет компенсации за задержку зарплаты:

К = 10 000×18×1/300×0,0825 = 49,50 (рублей).

Таким образом, компенсация за задержку зарплаты работнику составляет 49 рублей, 50 копеек. То есть, зарплата на день ее выплаты должна составлять:

10 000 + 49,50 =10 049,50 (рублей).

Последние изменения

С октября 2016 года вступил в силу Федеральный закон № 272-ФЗ от 3 июля 2016 года, действие которого направлено на стимулирование работодателей к своевременной выплате работникам заработной платы.

Вышеуказанным Законом предусмотрены, в том числе, новые сроки выплаты зарплаты в 2018 году и некоторые другие изменения. А именно:

- работодатели должны выплачивать зарплату не позднее 15 календарных дней со дня окончания периода, за который она начислена;

- заявить о своих нарушенных правах в судебном порядке работники имеют право в течение года. Этот срок исчисляется со дня установленной даты выплаты указанных сумм. Ранее этот срок составлял 3 месяца;

- работник может подать иск о восстановлении трудовых прав по месту своего жительства ;

- трудовые инспекции имеют право, без согласования с прокуратурой, проводить внеплановые проверки предприятий по жалобам работников на невыплату зарплаты;

- размер денежной компенсации за задержку зарплаты составит 1/150 ключевой ставки ЦБ РФ, вместо 1/300.

- не будет применяться предупреждение должностным лицам, допустившим задержку выплаты зарплаты. Штраф в случае однократной просрочки выплаты зарплаты составит от 10 000 до 20 000 рублей. При повторной невыплате заработной платы штрафы будут: для ИП от 10 000 до 30 000 рублей; для юридических лиц от 50 000 до 70 000 рублей; должностные лица, допустившие задержку выплаты зарплаты более одного раза, лишаются занимаемой должности на срок от одного года до трех лет.

тоже интересно:

Полезная информация? Поделитесь ей со своими друзьями!

Вопрос

Начисляем компенсацию при задержке заработной платы, как производить расчет с условием того, что зарплату выплачивают два раза в месяц?

Ответ

Если любые выплаты, причитающиеся работнику (зарплата, отпускные, премия и т.п.

), не выплачены в срок, установленный законодательством, трудовым договором или локальным нормативным актом (например, положением об оплате труда), то за каждый день просрочки работнику надо выплатить компенсацию (ст.

236 ТК РФ). Также обязанность по выплате компенсации работникам возникает у работодателя при задержке любой части заработной платы (в том числе аванса).

Рассчитать размер денежной компенсации за суммы, не выплаченные работнику в срок, можно по формуле:

SUMз x X%: 300 x Yдн,

где SUMз — сумма невыплаченной заработной платы (иных выплат);

X% — размер ставки рефинансирования Банка России, действующей в период задержки заработной платы. С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России, определенному на соответствующую дату (п. 1 Указания Банка России от 11.12.2015 N 3894-У);

Yдн — количество дней задержки.

Видео:Как рассчитать компенсацию за задержку заработной платы! Большая ли компенсация?Скачать

Сделать проводку начислена компенсация за задержку выплаты заработной платы

- Свежие материалы

- Расчет

- Проводки для отображения выплаты компенсации

- Компенсации за задержку заработной платы: расчет и проводки

- Предусмотрена ли компенсация за задержку заработной платы

Компенсации за задержку заработной платы: расчет и проводки Сотрудник вправе требовать от работодателя, задержавшего оплату труда, начисления и выплаты компенсации. Ее размер устанавливается внутренними актами (коллективный или трудовой договор). Зарплата должны выплачиваться два раза (раз в две недели) в месяц.

Перечислить или выдать деньги сотрудникам, работодателю нужно в установленный день. Если этого не произошло, он должен будет по требованию выплатить компенсацию. Более, того, если задолженность не будет погашена в течение следующих за днем выплаты 15 дней, работники имеют право не выполнять свои трудовые обязанности.

В данной ситуации не имеет значения, по какой причине происходит задержка зарплаты. Если сумма компенсации не обозначена в договоре и положении об оплате, ее рассчитывают, используя ставку рефинансирования. Каждый день просрочки будет приносить сотруднику сумму, равную 1/300 ставки, умноженной на положенную ему зарплату.

https://www.youtube.com/watch?v=QLSRpuzFb-8

В расчет входят все дни задержки.

Если период задолженности захватывает выходные и праздничные дни, то они также оплачиваются. Компенсация рассчитывается с суммы зарплаты за минусом НДФЛ. Работодатель несет административную (штрафы на организацию и руководство) и уголовную ответственность за невыплату заработной платы сотрудникам.

Начисление компенсации за задержку зарплаты отражается проводкой Дебет 91.2 Кредит 73.Выплата – Дебет 73 Кредит 50 (51). Начисленная компенсация не облагается подоходным налогом, но подлежит обложению страховыми взносами.

Предусмотрена ли компенсация за задержку заработной платы Работники имеют право на получение заработной платы за свой труд не реже двух раз в месяц. С 15 числа месяца до его окончания работник должен получить аванс, а с 1 по 15 число месяца – окончательный расчет. Такие временные рамки закреплены в Трудовом кодексе.

Мнение юриста Дмитрий Иванов Центр правовой поддержки Задать вопрос юристу Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Или задайте вопрос юристу на сайте.

Это быстро и бесплатно! При этом здесь сказано, что работодатель обязан прописать в трудовом договоре или в ином локальном нормативно-правовом акте (например, коллективном договоре, приказе или положении о зарплате) конкретные даты получения зарплаты.

Указывать абстрактные временные периоды здесь запрещено (например, аванс выплачивается в период с 5 по 10 число ежемесячно). Такие положения будут признаны противоречащими закону и работодателя могут обязать устранить нарушения.

Обязанность работодателя выплатить сотруднику компенсацию прописана в ст.

Все о компенсации за задержку заработной платы в 2020 году

Ни дня без инструкций × Ни дня без инструкций

Компенсация за задержку заработной платы — это сумма выплат, которую обязан предоставить работодатель в случае несвоевременной выдачи зарплаты.

Рассматриваем порядок расчета и проводки по начислению компенсации за задержку зарплаты. 27 июля 2020 Задорожнева Александра Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц.

Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье. Регламентируется такая выплата Трудовым кодексом РФ (ст.

236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст. 5.27 КоАП РФ) в размере:

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 30 000 до 50 000 руб. — на организацию.

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

На данный момент компенсация за задержку заработной платы, 2020 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки. Работодатель вправе увеличивать размер возмещения, установленный ТК РФ.

Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты. Формула расчета, установленная в ст. 236 ТК РФ, будет такой: Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

https://www.youtube.com/watch?v=XW09RsRD30c

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц. Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п.

Назначенные сроки

В трудовом Кодексе РФ указаны конкретные сроки, которым должны придерживаться все работодатели. По закону любое предприятие должно оплачивать труд рабочих не менее двух раз в месяц.

Конкретные даты не указываются, так как любая организация назначает их самостоятельно и указывает это в правовых актах. Но каждый предприниматель должен знать, что сроки не должны нарушать закон.

При любых начислениях существуют свои особенности, например:

- Оплата труда происходит не позднее 15 дней после завершения месяца.

- Выдача аванса должна проходить после 15 отработанных дней.

- Отпускные начисляются за 3 дня до выхода в отпуск.

Кроме этого, компенсация уволенному сотруднику выплачивается в день увольнения. В случае если сроки выплат попадают на выходные дни, то их осуществляют заранее. Стоит знать, что управление предприятия может изменить срок выплат, но об это рабочие должны быть осведомлены за несколько дней.

Главное право, которым обладает любой работник — это своевременная оплата труда. Так как это предусмотрено законом, любой работодатель обязан соблюдать это правило независимо от того, какие обстоятельства у него возникают. Если работник обратился с жалобой, то комиссия по труду может в любое время проводить проверки, так как нарушаются права сотрудников.

Предлагаем ознакомиться В какой срок нужно поменять просроченные права

Видео:Часть 2/6. Компенсация за задержку выплаты заработной платыСкачать

Компенсация за задержку заработной платы (проводки): как начислить выплату, отражение в учете

/ Споры по зарплате / Процедура компенсации за задержку заработной платы (проводки)

Практически на любом предприятии хотя бы раз происходила задержка заработной платы. Однако каждый работодатель должен понимать, что подобная проблема не терпит отлагательства и должна быть решена в самое ближайшее время. В противном случае придется выплатить каждому работнику денежное возмещение за просрочку.

Особенности процедуры трудовых выплат

В соответствии с законодательством, процедура выплаты заработной платы имеет ряд особенностей, а именно (статья 136 ТК РФ):

- Работодатель должен выплачивать вознаграждение своим работникам 2 раза в месяц.

- Конкретная дата выдачи зарплаты, закрепляется в трудовом или коллективном договоре.

- Оплата должна производиться в течение первых 15 дней, прошедших после окончания периода.

- Если день выдачи зарплаты совпадает с праздником или выходным, то она выплачивается накануне.

Так, в случае просрочки платежа, с работодателя взимается компенсация за задержку заработной платы. Данное условие прописано в статье 236 ТК РФ. При этом размер процентов должен быть не ниже 1/150 действующей ставки рефинансирования ЦБ РФ.

Размер возмещения может быть увеличен в рамках трудового или коллективного соглашения, а также другого внутреннего документа организации.

Как известно, доходы граждан, полученные ими в виде денег или в натуральной форме, подлежат налогообложению. При этом работодатель производит следующие основные два вида удержаний из зарплаты сотрудников:

- НДФЛ (глава 23 НК РФ).

- Страховой взнос (глава 34 НК РФ).

Однако как быть в том случае, если речь идет о компенсационных выплатах за задержку? Так, в статье 217 НК РФ представлен целый список поступлений физического лица, которые не облагаются НДФЛ.

Среди них названы все виды компенсаций, которые начисляются гражданам по законодательству.

Таким образом, дополнительная выплата за задержку зарплаты не подлежит налогообложению и из налогооблагаемой базы исключается.

https://www.youtube.com/watch?v=GKyd5m-VeI0

Несколько иначе обстоят дела со страховым взносом. В статье 422 НК РФ представлен перечень сумм, которые не облагаются данным видом платежа. Однако среди них не указано возмещение за задержку. В связи с этим, у работодателя встает необходимость удержать страховой взнос.

Проводки по начислению зарплаты

Как известно, в любой организации должен осуществляться учет каждой произведенной хозяйственной операции. Не исключением является и начисление компенсации за просрочку оплаты труда. В данном случае бухгалтер должен составить соответствующие корреспонденции счетов.

Удобная таблица

Для наглядности основные проводки, которые составляются при выплате компенсации за задержку оплаты труда, можно представить в виде следующей таблицы:

| № п/п | Проводка | Наименование хозяйственной операции | |

| Дебет | Кредит | ||

| 1 | 20 | 70 | Начисление оплаты труда |

| 2 | 70 | 68 | Удержание НДФЛ |

| 3 | 20 | 69 | Удержание страхового взноса с зарплаты |

| 4 | 91.2 | 73 | Начисление компенсации |

| 5 | 73 | 69 | Из компенсации удержан взнос |

| 6 | 70 | 50 | выплачена зарплата |

| 7 | 73 | 50 | выплачена компенсация |

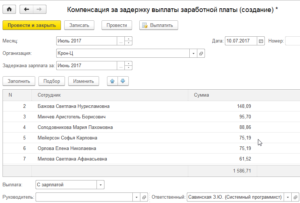

Пример расчета

Чтобы понять, как начислить компенсацию, необходимо разобрать конкретный пример расчета.

Итак, в ООО «Сельхозпром» между руководством и Ивановым В.М.

заключен трудовой договор, в соответствии с которым оплата труда производится 2 раза в месяц: 1 выплата – 25 числа, 2 выплата – 10 числа следующего месяца.

Так, за вторую половину марта 2018 года, зарплата в размере 20 000 рублей была выплачена Иванову 13 апреля. Задержка составляет 3 дня. Ключевая ставка ЦБ РФ с марта по сентябрь 2018 года равна 7,25%.

Для расчета размера компенсационных выплат используется следующая формула: Компенсация = Зарплата * (Ключевая ставка ЦБ/150) * количество дней задержки.

При расчете компенсационных выплат за просрочку вознаграждения работникам, от суммы долга необходимо отнять НДФЛ.

Имея формулу, а также все необходимые данные, можно приступить к расчёту:

1) Вначале следует рассчитать сумму подоходного налога и отнять ее от общей задолженности по зарплате (ставка НДФЛ составляет 13%): Зарплата для расчета компенсации = 20 000 -20 000*13% =17 400 рублей.

2) Теперь можно рассчитать размер возмещения за задержку: Компенсация = 17 400 *(7,25%/150)*3 = 25 рублей.

3) Далее из зарплаты и компенсации необходимо удержать и выплатить страховые взносы:

- Пенсионное страхование = (17 400 + 25)*22% = 3833,5 рублей;

- Социальное страхование = (17400+25)*2,9% = 505,3 рубля;

- Медицинское страхование = (17400+25)*5,1= 888, 6 рублей.

Таким образом, руководство ООО «Сельхозпром» должно выплатить Иванову В.М. за вторую половину марта 12 147, 6 рублей (зарплата с учетом компенсации за задержку).

Теперь отразим произведенные операции на счетах бухгалтерского учета:

| № п/п | Проводка | Сумма, рублей | Наименование хозяйственной операции | |

| Дебет | Кредит | |||

| 1 | 20 | 70 | 20 000 | Иванову В.М. начислена зарплата |

| 2 | 70 | 68 | 2600 | Удержан подоходный налог |

| 3 | 20 | 69 | 5220 | Удержан страховой взнос |

| 4 | 91.2 | 73 | 25 | Иванову В.М. начислена компенсация за просрочку |

| 5 | 73 | 69 | 7,5 | Из возмещения удержан взнос |

| 6 | 70 | 50 | 12180 | Выплачена зарплата |

| 7 | 73 | 50 | 17,5 | Выплачена компенсация |

Сроки по закону

Сегодня законодательство, регулирующее трудовые отношения, не содержит сроков, когда должна быть выплачена компенсация за задержку заработной платы. Такая выплата производится вместе с возвратом задолженности по оплате труда. При этом в интересах самого работодателя как можно быстрее произвести все причитающиеся выплаты в пользу сотрудника.

https://www.youtube.com/watch?v=ljRUYtPuRA0

На практике довольно часто случаются ситуации, когда организация не спешит компенсировать те неудобства, которые претерпели работники по причине просрочки трудовых выплат. Это означает, что зарплату выплачивают, а компенсацию нет. В этом случае работники имеют полное право подать на работодателя в суд за несоблюдение трудового законодательства.

Заключение

Таким образом, подчиненные имеют полное право привлечь работодателя к ответственности за несоблюдение сроков по выплате зарплаты. Однако для этого общий срок просрочки должен составлять более 15 дней.

Кроме того, сотрудник имеет право не выполнять свои функциональные обязанности до тех пор, пока не будет погашена задолженность. Приняв такое решение, необходимо письменно уведомить об этом руководство.

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора:

🔥 Видео

Компенсация за задержку выплаты заработной платы в программе 1ССкачать

Как начислять и выплачивать аванс и зарплату в «1С:Бухгалтерия 8.3» в 2023 годуСкачать

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

Как рассчитать компенсацию за задержку зарплаты в 1СЗУП ред.3Скачать

НАЧИСЛЕНИЕ ЗАРПЛАТЫ И СТРАХОВЫХ ВЗНОСОВ, БУХГАЛТЕРСКИЕ ПРОВОДКИСкачать

Начисление заработной платы в 1С:Бухгалтерия 8.3. Удержание налогов и отчислений. #1сСкачать

5 нарушений по зарплате - Елена А. ПономареваСкачать

Как включить компенсацию за задержку зарплаты в базу по взносам в 1С:ЗУП ред3Скачать

Калькулятор расчёта компенсации за задержку зарплаты (ст. 236 ТК РФ) на Vue3Скачать

Бухгалтерские проводки по учету заработной платы работников.Скачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]Скачать

![БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]](https://i.ytimg.com/vi/wEZ1CqCWSXg/0.jpg)

1С:ЗКГУ Как настроить проводки в 1С по отражению зарплатыСкачать

Расчет компенсации за задержку выплаты заработной платы: срокиСкачать

Начисление заработной платы за полный месяц в 1С:Бухгалтерия для Казахстана 8.3. Урок 4Скачать

Порядок выплаты зарплаты - Елена А. ПономареваСкачать