Формируя пакет документов для предоставления в банк, необходимо учитывать срок действия справок для ипотеки, иначе можно потерять зря много времени. Банк не примет справки, которые стали неактуальными, их придется получать заново.

Предлагаем подробный обзор всех необходимых справок, в том числе, срок действия 2 ндфл — для ипотеки, их значение и период действия.

- Срок действия справки 2 НДФЛ для ипотеки

- Особенности справки о доходах по форме банка

- Выясняем срок действия копии трудовой книжки для ипотеки

- Что делать, если нет трудовой книжки

- Выясняем срок действия справок для ипотеки от продавца

- Справка о прописке (регистрации) по адресу данной квартиры

- Справка о разрешении от органов опеки и попечительства для ипотеки

- Справка об отсутствии задолженности по налогам и сборам

- Справка об отсутствии задолженности по коммунальным платежам

- Справка об отсутствии обременений недвижимости

- Справки из психоневрологического диспансера ПНД и наркологического диспансера

- Если срок действия справок для ипотеки истек

- Что такое отлагательные условия одобрения

- Не пытайтесь подделать справки. Порядок проверки

- Втб банк: справка о выплаченных процентах по ипотеке

- Заказать справку о выплаченных процентах ВТБ

- Налоговый вычет по ипотеке ВТБ

- Стоимость изготовления справки в ВТБ

- Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

- Можно ли получить возврат НДФЛ с процентов по ипотеке

- В чем суть ипотечного вычета

- Кто имеет право на компенсацию

- Сумма вычета

- Пример расчета

- Процесс оформления

- Через налоговую

- Список документов

- Распределение процентного вычета при приобретении квартиры супругами

- Можно получить вычет по рефинансированию

- Срок справки по процентам из банка — Помощь Адвоката

- Справка в налоговую службу о выплате процентов по ипотеке

- Как проходит получение справки об уплаченных процентах по ипотеке в сбербанке

- Получение справки о выплаченных процентах по ипотеке в сбербанке и втб

- Как выглядит справка по форме банка для ипотеки в сбербанке

- Сколько действует справка 2 ндфл

- Forbidden

- Как и где получить справку о выплаченных процентах по ипотеке?

- Что такое справка о выплате процентов и для чего она нужна?

- Как ее получить?

- Сроки выдачи документа

- Что еще можно узнать на нашем сайте?

Срок действия справки 2 НДФЛ для ипотеки

Справка формы 2-НДФЛ (скачать бланк в pdf) – это основной документ от работодателя о заработке человека, который решил взять ипотеку.

Бухгалтер организации указывает в этой справке начисленный доход за определенный временной промежуток, а также размер удержанных налогов.

По сути, такая справка является показателем финансового состояния человека и подтверждает сам факт официальной работы.

В справку вносят следующую информацию:

- начало и окончание временного периода;

- сведения о самом работодателе, его адрес, номер налогоплательщика, номер телефона;

- данные о работнике, когда родился, где проживает, паспортные данные;

- таблицу с указанием суммы дохода и вычета помесячно,

- дополнительную таблицу со всеми вычетами, итоговыми цифрами заработка и удержанных средств.

Бухгалтерия обязана в трехдневный срок выдать работнику данный документ.

Справка 2-НДФЛ, в которой отражены доходы за год, формально не имеет срока годности, однако, банки могут сами определять такой срок.

Например, в Сбербанке срок действия 2 НДФЛ для ипотеки 30 дней (скачать правила и список бумаг Сбербанка в pdf), а в ВТБ – 45 дней.

Период действия справки может колебаться от полугода до года, поэтому важно узнать у кредитора все нюансы и стараться собирать документы точно в срок.

Особенности справки о доходах по форме банка

Довольно часто размер дохода в справке 2-НДФЛ недостаточен для приобретения кредита или ипотеки. Работодатель может указать только официальную часть зарплаты, данные о работе на полставки, например, там не предусмотрены. Для решения этой проблемы банки предлагают заполнять другую справку – по разработанной кредитором форме.

Справка о зарплате по форме банка содержит полную и достоверную информацию о реальном (в том числе неофициальном) доходе человека. Работодатель не боится указывать в ней реальные размеры дохода, потому что банк не вправе разглашать эти данные, в том числе и в налоговую инспекцию.

Каждый банк разрабатывает собственную форму справки, но они все содержат схожие поля с 2-НДФЛ, разве что размер удержанных налогов совершенно банк не интересует. Точно также указываются данные об организации, ее реквизиты и адрес. О работнике заполняются поля ФИО, его должность и трудовой стаж.

В специальную таблицу бухгалтер предприятия вносит ежемесячную сумму зарплаты работника, именно ту, которую он получает на руки. Далее эти цифры суммируются и выводится общий итог за указанный период. Следует отметить, что не стоит указывать нереальные суммы, так как банк может проверить средний уровень зарплаты по такой же должности в целом по региону.

Взять бланк справки по форме банка можно непосредственно в самой кредитной организации или скачать с ее официального сайта.

Период действия справки по форме банка немного меньше, чем срок действия справки 2 НДФЛ для ипотеки, как правило, он составляет всего 10-30 дней. Это связано с тем, что такой документ неофициальный. Есть вероятность, что работник возьмет справку и уволится. Поэтому все кредиторы сокращают время ее актуальности.

Выясняем срок действия копии трудовой книжки для ипотеки

В перечень документов, подтверждающих доходы и легальную занятость претендента на ипотеку, входит трудовая книжка. Это основной документ с данными о стаже и наличии стабильной работы на текущий момент.

Оригинал трудовой книжки по закону должен храниться на месте работы.

Если работнику требуется подтверждение места его работы в данный момент, он вправе обратиться к руководителю предприятия с заявлением о получении копии трудовой книжки для ипотеки — срок действия этой бумаги для каждого банка будет разным. В трехдневный срок заявление рассматривается (правило указано в Постановлении Правительства РФ от 16.04.2003 N 225 О трудовых книжках, гл. 1 (скачать))и далее выдается копия.

https://www.youtube.com/watch?v=4lqbRbUiuyE

Копируются все страницы книжки, заверяются уполномоченным лицом, делается запись копия верна и ставится синяя печать предприятия. В конце последней страницы делается запись — работает по настоящее время — и заверяется.

Прежде чем запрашивать копию, надо выяснить в банке, какой в нем установлен срок действия копии трудовой книжки для ипотеки. И рассчитать, когда лучше обратиться за справкой. Обычно период действия один месяц, но бывают случаи, когда банки уменьшают период до 14, а то и трех дней.

Что делать, если нет трудовой книжки

задача банка – убедиться в платежеспособности заемщика. Если он подтвердит свои доходы без трудовой книжки, то банк может пойти навстречу.

Какие документы можно предъявить банку:

- копию контракта или договора на работу по определенной должности;

- справку (письмо) от работодателя с указанием должности работника, стажа и доходов за месяц;

- свидетельство о регистрации индивидуального предпринимателя;

- лицензию на деятельность для бизнесмена, налоговую декларацию с отметкой о получении налоговой инспекцией;

- справку из пенсионного фонда — пенсионерам.

К сведению. Клиент может предоставить справку по форме 3-НДФЛ (скачать бланк), если у него есть иные источники дохода, например, от аренды или работы в интернете (фрилансером).

Выясняем срок действия справок для ипотеки от продавца

Во время подготовки объёмного пакета документов для ипотеки нередко упускают из виду некоторые нюансы, кажущиеся мелочью, например, различные справки

А зря! Они имеют большое значение, многие из них подтверждают чистоту сделки и уменьшают риски ее оспаривания.

Представляем небольшой обзор по справкам от продавца и иным документам, а также сроки их действия.

Справка о прописке (регистрации) по адресу данной квартиры

Многие знают её под названием справка о составе семьи, выдаёт ее паспортный стол ЖКХ или управляющей компании. В справке по форме 9 (скачать бланк в word) указываются все жильцы, зарегистрированные по данному адресу, их родственные связи с тем, кто заказал справку.

Есть также справка формы 12 – архивная, в ней указываются все, кто был зарегистрирован в данной квартире за весь период ее существования. Это очень важно для устранения риска признания сделки недействительной.

Это может произойти, если там проживали люди, попавшие в тюрьму, и так далее.

Закон не устанавливает срок актуальности такой справки. Но обычно она актуальна в течение 30 календарных дней, поэтому заранее ее заказывать бесполезно.

Справка о разрешении от органов опеки и попечительства для ипотеки

Если несовершеннолетний ребёнок является владельцем или совладельцем продаваемой квартиры, банк потребует данную справку. Органы опеки в течение 2 — 4 недель рассматривают документы, и далее выдаётся разрешение опеки для продажи.

Документ действителен один месяц, затем утрачивает силу. Отказ опеки может быть, если дом ещё только строится, или условия нового жилья по каким-либо признакам хуже, чем у существующего жилья. Решение можно обжаловать в судебном порядке.

Справка об отсутствии задолженности по налогам и сборам

Выдаётся налоговой инспекцией в срок до пяти рабочих дней, так как формирование сведений предусматривает запросы в различные инстанции.

Срок действия такой справки (скачать форму в word) законодательно не установлен, и каждый банк может самостоятельно установить количество дней актуальности документа. Одни банки считают актуальной справку только в течение 10 дней, многие определяют срок месяц или даже три месяца, это следует уточнить в вашем банке.

Справка об отсутствии задолженности по коммунальным платежам

Такой документ можно получить, обратившись в бухгалтерию ТСЖ или в расчётно-кассовый центр (РКЦ), где ее выдают по стандартной форме ЕИРЦ 22.

Сроки выдачи и период действия законом не установлены, надо уточнить требования банка. Но обычно эта справка актуальна в течение месяца, так как оплата коммунальных услуг происходит обычно раз в месяц.

Справка об отсутствии обременений недвижимости

Это выписка из ЕГРН (базы данных Росреестра), запросить её может любой человек. Все ограничения и обременения на недвижимость за весь период её существования заносятся в базу Росреестра. В выписке все они (арест, залог, сервитут, аренда и другие) будут указаны, и риски для оспаривания сделки будут сведены к минимуму.

Получить документ можно в самом Росреестре (срок 3 дня), через МФЦ (5 дней) или онлайн на сайте Росреестра и на портале Госуслуги. Срок действия такой выписки законом не оговаривается, обычно актуальность сохраняется 1 месяц, в том числе и для банковских учреждений.

Справки из психоневрологического диспансера ПНД и наркологического диспансера

Они необходимы, чтобы сделку не признали недействительной из-за психического расстройства или наркотической зависимости человека. Получить справку можно в диспансере в тот же день, срок ее действия зависит от цели получения, для банка актуальность 1 год.

Если срок действия справок для ипотеки истек

Несмотря на то, что справки 2-НДФЛ и по форме банка действительны на протяжении довольно длительного времени (от 12 до 45 дней), иногда люди, занятые сбором документов и мероприятиями по поиску объекта недвижимости, упускают эти сроки.

Примет ли банк такие справки? Очень редко кредиторы идут на уступки, обычно просроченную справку не принимают, она будет просто недействительна. Особенно справку по форме банка. И незадачливому клиенту придется идти и делать справку заново.

Рекомендуемая статья: Военная ипотека в Связь Банке

В наше время уже почти не осталось людей, которые бы никогда не брали кредит в банке. Люди обращаются и за ипотекой довольно часто.

Раньше банки практически всегда отказывали в ипотечном кредите при наличии у человека непогашенного кредита.

Но здравая конкуренция среди банков сделала свое дело и появились одобрения по ипотеке с отлагательным условием.

Что такое отлагательные условия одобрения

Отлагательное условие – это условие, которое должно быть выполнено в течение какого-то периода времени, чтобы решение по ипотеке вступило в полную силу. Такие условия пригодятся тем, у кого совсем скоро закрывается непогашенный кредит. Банк выставил условие, и теперь люди знают, что им можно надеяться на ипотеку, а банк не потерял очередного клиента.

Информация. Определение отлагательной сделке дает Гражданский кодекс РФ в статье 157 (скачать).

Или иной случай, когда в квартире сделана незаконная перепланировка. Приобретая ее в ипотеку, человек предоставляет квартиру в залог банку. Но банку не нужна такая квартира в качестве залога. В таком случае, отлагательное условие и есть выход из ситуации – ипотека одобряется, а человек обязуется устранить все незаконные перепланировки.

https://www.youtube.com/watch?v=47wjVTKz27A

Неузаконенные перепланировки, которые пропустит банк по ипотеке перечислены в отдельной статье.

Отлагательные условия составляются индивидуально по каждому договору ипотеки, когда обе стороны заинтересованы в сотрудничестве.

Не пытайтесь подделать справки. Порядок проверки

В наше время подделать пакет документов для банка очень сложное занятие. С одной стороны, документы выполнены технически сложно, с другой – банк сам проверяет все документы.

Самое уязвимое место – это справка по форме банка и 2-НДФЛ. Их проверка проходит несколько этапов. На первом этапе идет банальная проверка данных организации, которая ее выдала. Проверяется название, адрес и руководство, благо сделать это не сложно – имеется большое количество реестров и баз данных.

После этого кредитный инспектор в банке проверяет анкету на совпадение суммы зарплаты из формы и из заявления соискателя ипотеки. Инспектор проверяет подлинность печати, подписей и может позвонить по официальному телефону в организацию.

Цель – проверить, работает ли действительно там такой сотрудник. Обязательно подлежит проверке сумма дохода, сравнивается со средним значением по региону. Если работник получает зарплату на банковскую карту, то проверяется движение по личному счету.

Некоторые граждане покупают готовые справки для предъявления в банк. У работающих на это свои причины (например, срок действия справки 2 НДФЛ для ипотеки истек). А у безработных граждан её и вовсе взять негде. Но, как правило, эти справки отсеиваются на первом же этапе. Происходит это потому, что фирмы, якобы выдавшие справку, официально не работают, и вычеркнуты из реестра.

Следует понимать, что подделка документов преследуется по закону, и имеется соответствующая статья 327 в Уголовном кодексе (скачать). А если человек получил по таким справкам ипотеку, то налицо уже факт мошенничества, который тоже уголовно наказуем.

Оцените автораСамое разумное решение – вовремя собрать информацию о сроках действия 2 НДФЛ для ипотеки, других справок и документов. И в нужный момент запастись актуальными справками.

Втб банк: справка о выплаченных процентах по ипотеке

Рубрика: Кредиты 15.09.2019 · : 0 · На чтение: 6 мин · Просмотры:

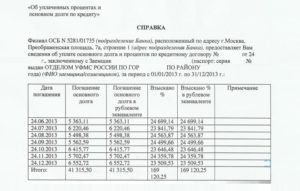

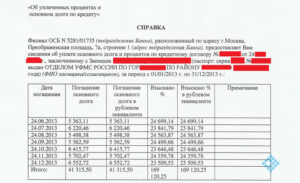

Справка об уплаченных процентах — определенный документ банка установленного образца, который может быть необходим ипотечному заемщику в некоторых ситуациях.

Основная загвоздка — возможность получения данной справки только при личном визите в отделение банка ВТБ. Эта финансовая организация осталась чуть ли не единственной, которая не организовала оформление такого документа в режиме онлайн.

Справка об уплаченных процентах может пригодится вам в нескольких случаях.

Необходимость справки может быть вызвана следующими причинами:

- Возврат налога на доходы при приобретении недвижимости в ипотеку. Это основная причина оформления справки о выплаченных процентах банку. Далее мы подробно расскажем как вернуть подоходный налог;

- Расторжение брака и раздел имущества (в случае, если бывшие супруги имеют кредитные обязательства перед банком);

- Компенсация расходов на оплату ипотечного кредита. Яркий пример: ипотека с участием работодателя — РЖД. Организация оплачивает часть ипотечного кредита (например, начисленные проценты), а сотрудник закрывает основной долг;

- Рефинансирование или реструктуризация кредита. Некоторые банки запрашивают данную справку у клиентов, которые желают воспользоваться услугой рефинансирования.

Справка выдается непосредственно заемщику, либо одному из заемщиков (если по кредитным обязательствам их было несколько).

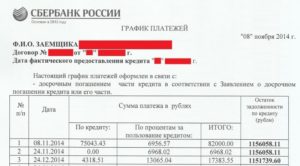

Справка имеет установленную форму и содержит обязательную информацию о заемщике, а так же его платежах:

- Личная информация: ФИО, паспортные данные;

- Индивидуальный номер кредитного договора;

- Реквизиты кредитора (банка);

- График и суммы погашения;

- Сумма выплаченных процентов за определенный период, а так же сумма основного долга. Каждая сумма указывается отдельно;

- Остаток задолженности на текущий период (если ипотечный кредит не был закрыт полностью).

Образец справки об уплаченных банку процентах.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Обратите внимание, что справка должна быть визирована специалистом банка, который данную справку составил. Проверьте наличие подписи, даты, а так же печати финансовой организации.

Заказать справку о выплаченных процентах ВТБ

При личном посещении офиса банка ВТБ, специалисты подробно проконсультируют вас о выборе правильного способа подачи заявления, а так же оформления необходимого пакета документов.

Мы решили сэкономить ваше время и рассказать об актуальных условиях получения справки о выплаченных процентах в банке ВТБ.

В соответствии с законодательством РФ, каждый гражданин, оформивший ипотечный кредит, имеет право на получение имущественного налогового вычета.

Используя это право, вы можете вернуть себе определенную сумму уже уплаченного налога на доходы физических лиц или не уплачивать в будущем ту сумму, которую ежемесячно удерживают из вашей заработной платы. Ставка составляет 13%.

Справка позволяет вернуть уплаченный имущественный налог с вашего дохода.

Вернуть имущественный налог можно не только при ипотечном кредите, но и при обычной покупке жилья. В таком случае максимальная сумма приобретения составит 2 миллиона рублей (и размер налога к возврату — до 260000 рублей).

В случае ипотечного кредита максимальная сумма повышается до 3 миллионов рублей, а сумма к возврату до 390000 рублей.

Ваше право на налоговый вычет возникает в том году, в котором было получено свидетельство о праве собственности.

Предусмотрено два способа получения налогового вычета:

По окончанию календарного года при обращении в налоговую инспекцию.

- Заполните налоговую декларацию формы 3-НДФЛ. Сделать это можно с помощью специальных программ, либо официального сервиса от налоговой службы РФ;

- По месту работы вам необходимо получить справку 2-НДФЛ. Запросить ее можно у главного бухгалтера вашего предприятия;

- Подготовьте копии документах о праве собственности на жилье (договор купли-продажи, свидетельство о регистрации). В случае ипотеки: кредитный договор, график погашения;

- Соберите платежные документы. Для ипотечных заемщиков: справка об уплаченных процентов за прошедший год* Для тех, кто приобретал жилье за свои средства: расписки, банковские выписки о переводе денежных средств в пользу продавца и так далее.

*Выдается банком ВТБ в день обращения и не предусматривает комиссию за оформление.

Если вы приобретаете жилье вместе с супругом/супругой, необходимо предоставить дополнительно: копию свидетельства о браке, письменное заявление о распределении имущественного налогового вычета между вами.

Специалисты банка рекомендуют обращаться в налоговый орган по месту вашего жительства для уточнения полного перечня документов. Индивидуальные ситуации могут потребовать дополнительных данных.

Налоговый орган рассматривает ваш пакет документов и заявление в течении 30 рабочих дней. Если будет вынесено положительное решение, срок ожидания денежных средств будет составлять 1 календарный месяц. Сумма будет зачислена по реквизитам счета, которые вы указали при оформлении процедуры.

Имущественный налоговый вычет может быть применен к любой недвижимости, приобретаемой по программам банка ВТБ: вторичное жилье, новостройки, «Победа над формальностями» и так далее.

Налоговый вычет по ипотеке ВТБ

Второй способ не предусматривает прямого зачисления вычета на ваш личный счет, а освобождает вас от дальнейшей уплаты налогов в размере 13% дохода до конца года.

Второй способ позволяет освободить себя от уплаты 13% с заработной платы до конца года.

Пошаговые действия для оформления:

- Подготовьте копии документов о праве на недвижимости (п.3. Первого способа);

- Копии платежных документов (п.4. Первого способа);

- Посетите налоговую инспекцию и напишите заявление на получение уведомления о праве на имущественный налоговый вычет. Приложите копии документов;

- Налоговая в течении 30 дней рассмотрит ваше заявление, после чего вынесет соответствующее решение. Если оно будет положительное, вы получите документ, который необходимо передать работодателю;

- Работодатель, на основании полученного документа, не будет удерживать НДФЛ из вашей заработной платы.

Обращаясь в налоговый орган с пакетом документов, не забудьте иметь при себе оригиналы. Специалист может затребовать их для проверки.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Если вы не использовали остатки налогового вычета в текущем году, то сумма переносится на следующий год и так далее до тех пор, пока не будет полностью использована.

Специалисты советуют подавать заявление и получать сумму налогового вычета сразу на свой личный счет. Этот вариант является наиболее простым и не требует привлечение работодателя.

Предусмотрены и некоторые исключения, не позволяющие получить имущественный налоговый вычет:

- Оплата или приобретение жилья за счет средств работодателя, средств материнского капитала, а так же за счет средств государственного бюджета;

- Сделка, которая была совершена между взаимозависимыми людьми: родственники, супруги, детьми, опекунами и так далее.

Стоимость изготовления справки в ВТБ

Как мы уже озвучили ранее, стоимость изготовления справки за один (прошедший) календарный год — 0 рублей. Специалисты подготавливают данную справку в течении дня.

Если вы полностью закрыли ипотечный кредит и решили обратиться за имущественным налоговым вычетом, то справка будет оформляться гораздо дольше.

Справка может изготовлена бесплатно при условии ожидания.

Сумма может отличаться для различных регионов РФ, а так же напрямую зависит от срочности ее изготовления:

- Вы можете получить справку через 14 рабочих дней абсолютно бесплатно и в любом регионе;

- Получение справки в течении 3 рабочих дней — 500 рублей (для регионов) и 1000 рублей для Москвы и области;

- Срочное оформление справки до 4 часов — 750 рублей (для регионов) и 1250-1300 рублей для Москвы и области.

Помните, что на законодательном уровне четко обозначено, что любой клиент банка может получить полную информацию о своем кредите абсолютно бесплатно. Существует лишь одна загвоздка — сроки не регламентированы, что дает банку дополнительное преимущество.

Желаете справку в короткие сроки — платите.

Справка о выплаченных процентах — документ, который несет в себе информацию финансового характера: график платежей, суммы, размер покрытия основного долга, а так же начисленных процентов.

Документ может быть использован в нескольких случаях и является подтверждением оплаты ваших финансовых обязательств перед банком ВТБ.

Загрузка…

Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

Проценты по ипотечному кредиту иногда оказываются больше, чем стоимость самого жилья. Чтобы такие траты не становились для граждан совсем уже непомерными, государство позволяет вернуть часть суммы. Предоставляют ее с подоходного налога в виде вычета.

Можно ли получить возврат НДФЛ с процентов по ипотеке

При покупке недвижимости в России можно рассчитывать на оформление налогового вычета. Он предоставляется всем лицам, которые регулярно платят НДФЛ в казну и ранее его не получали или получали, но не израсходовали полностью.

Покупка квартиры в ипотеку предполагает, что заемщик выплачивает за приобретение более высокую сумму, чем по простому ДКП. Т.к. на него дополнительно еще возлагается обязанность выплаты процентов по кредиту. По итогу переплата может составить более 100%.

Поэтому кроме основного налогового вычета за покупку ему полагается еще один: по ипотечным процентам. Максимальная сумма, которую государство вернет за выплату процентов по ипотечному кредиту, составляет 390 тыс. руб.

В чем суть ипотечного вычета

Налоговые вычеты оформляются как возврат части уплаченного подоходного налога. Если его хотят получить за выплату процентов по ипотеке, расчет ведут, исходя из переплаченной суммы.

Например, стоимость жилья – 3 млн. руб. Первоначальный взнос – 500 тыс. руб. Итоговая сумма, которую выплатит заемщик банку – 5 млн. руб. Значит, вычет полагается с суммы 2,5 млн. руб. (5 млн. – 2,5 млн.)

По основному кредиту заемщику тоже полагается отдельный вычет в размере 13% от 2 млн. руб.

https://www.youtube.com/watch?v=SWJdRzv8PZ0

Право на основной вычет появляется сразу после заключения ДКП или ДДУ. Срок давности по возврату налога за покупку недвижимости не предусмотрен.

Деньги можно вернуть в течение всего периода, пока гражданин платит НДФЛ. Если гражданин решит обратиться за вычетом через 15 лет после покупки, деньги ему вернут.

Но возврат НДФЛ будет производиться с его налоговых отчислений, сделанных в течение трех лет до подачи заявки.

Право оформить налоговый вычет по ипотечным процентам возникает не на момент полного погашения долга, а по окончанию каждого налогового периода, в течение которого эти проценты выплачивались.

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е. для оформления вычета, неважно с каких доходов уплачивался НДФЛ.

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Сумма вычета

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Если покупается квартира дорогая, на выплату процентов, естественно, уходят большие суммы. Когда она больше 3 млн. руб., вычет все равно не превысит 390 тыс. руб.

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Процесс оформления

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

https://www.youtube.com/watch?v=kutujkZ7qfg

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам.

Например, если заемщик выплачивал кредит в течение 2019 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2020 года.

Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

С обращением в ФНС за вычетом лучше не затягивать хотя бы потому, что пенсионерам возвращают налог с большими ограничениями.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Список документов

Если гражданин намеревается оформить налоговый вычет по ипотечному кредиту, ему нужно подготовить и подать в Налоговую следующий пакет документов:

- Удостоверение личности.

- Кредитный договор.

- Договор, дающий право на недвижимость (ДКП или ДДУ).

- Справку о доходах за тот период, на который оформляется вычет. Наемные работники запрашивают ее в бухгалтерии на работе. Все прочие оформляют в ФНС.

- Выписка из банка с указанием остатка долга и графиком платежей.

- Платежные документы, которыми заемщик может подтвердить, что именно он платил по кредиту (чеки, квитанции и пр.).

Подавать нужно копии (кроме справок и выписки), а подлинники подготовить, чтобы их инспектор проверил при личном визите, если потребуется.

https://www.youtube.com/watch?v=rJe_KIGoxO8

Дополнительно в зависимости от условий могут потребоваться иные документы. Например, выписка из ПФР о вложении материнского капитала. Или свидетельство о регистрации брака, если заемщик женат (замужем).

Распределение процентного вычета при приобретении квартиры супругами

Согласно СК РФ недвижимость, приобретенная супругами в период брака, считается их совместной собственностью, если иное они не устанавливают посредством письменной договоренности.

Если ипотечная квартира куплена в браке и не оформлена изначально в долях, супруги имеют право поделить сумму вычета. Это особенно удобно, когда у каждого зарплата, а значит и размер НДФЛ не очень велик.

Раздел производится в любых пропорциях по желанию.

Сделать это нужно посредством личного заявления, которое подписывают оба супруга.

Если по договору квартира оформлена в долевую собственность, каждый из супругов оформляет отдельный вычет сообразный размеру его доли. Такой вариант более выгоден при высокой стоимости жилья.

Можно получить вычет по рефинансированию

Ипотечные кредиты часто рефинансируют на более выгодных условиях, чем предполагались по первоначальному договору. При рефинансировании право на получение вычета сохраняется, если:

- первичный кредитный договор оформлен на покупку или строительство собственного жилья;

- кредит был рефинансирован в качестве взятого на покупку или строительство собственного жилья.

Порядок оформления вычета для рефинансированного кредита обычный. Только представлять потребуется договор и график выплат от банка, который ипотеку рефинансировал.

Ипотечные кредиты предполагают, что заемщик платит не только за приобретаемое жилье, но и покрывает банковские проценты. Это – приличные траты. Для их компенсации государство предоставляет два вычета: по основному договору и за ипотечные проценты.

Срок справки по процентам из банка — Помощь Адвоката

После того как налогоплательщик уменьшил размер своего долга, работники банка сразу же фиксируют остаточную сумму, которую ему осталось погасить, учитывая при этом осуществленный платеж.Следует отметить, что все денежные суммы должны быть указаны в рублях и в максимально точном размере.

Если число, которое нужно вносить в справку является нецелым, то не забывайте отображать данный факт, или, иначе говоря, вести учет копейкам. Реквизиты документа Чтобы наделить справку юридической силой, следует поставить на ней число выдачи. Данная дата, как правило, пишется в правом верхнем углу после названия документа.

А в самом низу листа нужно отметить должность, фамилию, имя и отчество сотрудника банка, который выдал претенденту на имущественную налоговую скидку документ подобного рода.

Если времени мало, то лучше собрать все остальные документы, а справку заказать в последнюю очередь.

Справка по форме банка Если работодатель не выдает справку 2-НДФЛ, потребуется другой вид документа.

Альтернативный вариант для ипотеки — справка по форме банка, которую можно получить в ближайшем отделении Сбербанка или скачать с официального сайта компании.

Срок действия — 30 дней. Справка по форме банка принимается только в случае официального трудоустройства заемщика.

В отличие от обычной справки, форма банка раскрывает реальный доход человека, который может значительно превышать белую зарплату.

Внимание

Это повышает вероятность одобрения ипотеки и увеличивает максимальную сумму, на которую согласится банк.

Справка в налоговую службу о выплате процентов по ипотеке

Помимо этого, обязательным условием является присутствие подписи физического лица, отвечающего за достоверность указанной информации, а также печать банка.

https://www.youtube.com/watch?v=liv4K1C86Dg

Куда отдавать справку Как известно, имущественную налоговую компенсацию за покупку жилья можно оформить как через работодателя, так и через налоговый орган.

В первом случае у налогоплательщика обычно не остается вопросов, как найти человека, которому нужно передать документ.

А во втором случае претенденты на вычет невольно задумываются над тем, в какую конкретно налоговую инспекцию нужно нести справку.

Ответ таков: в ту, которая находится по месту регистрации физического лица, претендующего на возврат подоходного налога.

Список документов для возврата налога за ипотеку Справка об уплаченных процентах по ипотеке не имеет юридического веса без предоставления вместе с ней целого ряда дополнительных бумаг.

Как проходит получение справки об уплаченных процентах по ипотеке в сбербанке

Если же у налогоплательщика по какой-либо причине не сохранились квитанции подобного рода, он может обратиться в банк, который выдал ему кредит, и запросить выписку по своему счету.

- График выплат. Поскольку налоговый вычет начисляется за определенный период времени, то физическому лицу понадобится документ, вмещающий в себя информацию с датами оплаты первого и последнего взноса по ипотечным процентам.

- ВНИМАНИЕ! Вышеперечисленный список документации приведен для случая повторного возврата НДФЛ.

Получение справки о выплаченных процентах по ипотеке в сбербанке и втб

Важно

В связи с этим налоговая инспекция требует документ, подтверждающий снятие с зарплаты претендента на имущественный вычет НДФЛ.

Для того чтобы поставить в известность налоговую службу о том, что физическое лицо хочет получить компенсацию за расходы, связанные с оплатой процентных ипотечных выплат, нужно изложить соответствующую просьбу в таком документе, как заявление.

Чтобы удостоверить налогового агента в том, что долг был выплачен в полной мере и в назначенный срок, необходимо прикрепить ко всей остальной документации договор, в котором отображены условия предоставления ипотеки.

После каждой выплаты, внесенной заемщиком, ему выдается квитанция, которая свидетельствует о данном факте и служит документальным подтверждением.

Как выглядит справка по форме банка для ипотеки в сбербанке

Таким образом, рекомендуем предварительно внимательно изучить условия, выдвинутые различными кредиторами, тщательно обдумать их и только потом определиться, услугами какой организации стоит пользоваться.

ВАЖНО! Условия ипотеки предварительно должны быть оговорены между заемщиком и кредитором и зафиксированы в письменном виде в соответствующем договоре.

А в справке должен быть отмечен номер данного договора.

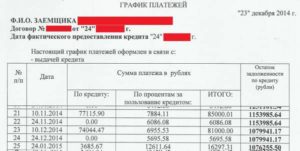

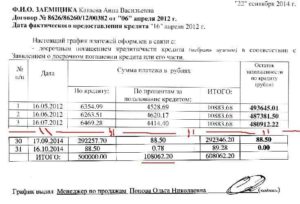

Какие сведения присутствуют в справке Документ, подтверждающий оплату физическим лицом процентов по ипотеке, как правило, включает в себя информацию следующего рода:

- Сведения о заемщике. Эти данные, а именно фамилия, имя и отчество заемщика, обычно указываются в верхней части документа.

- Даты. Каждая дата выплаты, отданная налогоплательщиком обратно банку, прописывается в отдельной графе справки.

- Сведения о договоре.

Сколько действует справка 2 ндфл

Что это за справка, зачем нужно брать Справка 2-НДФЛ относится к официальной документации, которая отображает достоверную информацию о доходах физического лица за определенный период времени.

Выдается она непосредственно по месту официальной работы или учебы.

Документ составляется по официальному стандарту. При оформлении справок во многих банковских учреждениях требуется бланк банка. Основной задачей данной справки является доказательство и убеждение того, что человек платежеспособен.

Срок выдачи справки 2-НДФЛ работнику Законодательство Российской Федерации не предусматривает строгого ограничения по выдаче справки НДФЛ-2. Но, исходя из ст.

62 Трудового Кодекса, все документы для работников должны быть оформлены максимум в 3-дневный срок (считаются только рабочие дни).

Forbidden

Данную справку можно получить как на условиях платности (через 3 рабочих дня), так и на безвозмездной основе (через 28 РАБОЧИХ дней).

Приносим свои извинения, если сотрудник Банка не предложил Вам альтернативный вариант. Для возврата денежных средств Вам необходимо обратиться в офис Банка, где ранее заказали справку об уплаченных процентах. Цитировать Удалить Алина, вы издеваетесь? Тарифы и сроки изготовления справки о выплаченных процентах по ипотечному кредиту всегда озвучиваются сотрудниками Банка.

Я же помоему написал «Я пришел получить справку об уплаченных процентах по ипотеке, на что сотрудник банка мне сказал: «А вы знаете что справка платная, 500 рублей». На что я ответил: «как дорого, а в Сбербанке бесплатно», в ответ она просто улыбнулась.» Цитировать Удалить Антон, Приносим Вам еще раз извинения.

Если по договору есть созаемщик (супруг или супруга), то в документе будут указаны оба плательщика.

- размер выплаченных процентов за конкретный период времени;

- дата каждой произведенной выплаты;

- размер выплат по кредиту;

- размер выплат по основному долгу;

- общая сумма выплат по процентам и основному долгу;

- остаток задолженности на момент оформления справки.

Платежи будут расписаны по каждому месяцу отдельно, итоговые суммы будут посчитаны в нижней строчке каждой из колонок. Кроме того, в справке должны быть обязательно указаны реквизиты банка, дата выдачи документа, фамилия и должность выдавшего ее сотрудника, должна присутствовать синяя печать банка. При получении справки необходимо тщательно проверить достоверность указанных в ней данных.

Как и где получить справку о выплаченных процентах по ипотеке?

В настоящее время в России огромное количество сделок по покупке недвижимости происходит с привлечением банковских кредитов.

Немногие знают, что часть выплаченных по кредиту процентов можно вернуть.

Для возврата своих денег придется собрать некоторые документы, среди которых есть справка о выплаченных процентов по ипотеке.

Законодательство позволяет вернуть налоговый вычет в размере 13% от сумм, оплаченных в виде выплат по ипотеке. Для этого необходимо подать в налоговую службу декларацию 3-НДФЛ. Необходимым условием возврата является выплата вами подоходного налога в течение года, за который вы хотите его вернуть.

https://www.youtube.com/watch?v=BLHznxpfzuM

Таким образом, получить его не смогут безработные граждане, предприниматели, применяющие упрощенную систему налогообложения или оплачивающие налог на вмененный налог. Не смогут получить налоговый вычет и пенсионеры.

Если же вы работаете на предприятии, которое добросовестно перечисляет подоходный налог, то вы сможете его вернуть. Сумма возвращенного налога при этом не может быть больше суммы налога, уплаченного вами в бюджет.

Что такое справка о выплате процентов и для чего она нужна?

Проценты, выплаченные по ипотеке, могут составить достаточно внушительную сумму. Для возврата налогового вычета в налоговую необходимо предоставить следующие документы:

- документы по сделке купли продажи квартиры (договор купли – продажи, акт приема — передачи);

- декларация 3 — НДФЛ, заявление на предоставление вычета с реквизитами банка для перечисления денег;

- справка 2 – НДФЛ с места работы;

- документы по кредиту;

- справка о выплаченных процентах;

- квитанции об оплате кредита или выписку по счету.

Как вы могли заметить, одним из документов, предоставляемых в налоговую службу для возврата налога является справка о выплаченных процентах.

Что указывается в документе:

- номер кредитного договора;

- плательщик. Указываются фамилия, имя, отчество, паспортные данные. Если по договору есть созаемщик (супруг или супруга), то в документе будут указаны оба плательщика.

- размер выплаченных процентов за конкретный период времени;

- дата каждой произведенной выплаты;

- размер выплат по кредиту;

- размер выплат по основному долгу;

- общая сумма выплат по процентам и основному долгу;

- остаток задолженности на момент оформления справки.

Платежи будут расписаны по каждому месяцу отдельно, итоговые суммы будут посчитаны в нижней строчке каждой из колонок. Кроме того, в справке должны быть обязательно указаны реквизиты банка, дата выдачи документа, фамилия и должность выдавшего ее сотрудника, должна присутствовать синяя печать банка.

При получении справки необходимо тщательно проверить достоверность указанных в ней данных. Ошибки и опечатки могут встретиться в любом документе, а их исправление в дальнейшем может занять слишком много времени.

Поскольку заявление в налоговую подается отдельно на каждый календарный год, то и справка банка о выплате процентов берется отдельно за каждый год выплаты кредита.

справки в других банках может отличаться. Справка ВТБ будет содержать:

- дату заключения договора и его окончания, номер договора;

- информацию о статусе договора (открыт, закрыт);

- размер кредита и размер процентной ставки по нему;

Как ее получить?

Справку можно получить в любом отделении Сбербанка бесплатно. Для этого необходимо прийти в банк с паспортом и кредитным договором, либо его номером.

В крайнем случае, сотрудник может найти ваш договор в базе данных просто по вашим паспортным данным.

Сама справка бесплатна в отделениях Сбербанка, но может быть платной в других банках, где стоимость может составить до 2000 рублей.

Сроки выдачи документа

Получить готовый документ в Сбербанке можно в течение 1 банковского дня с момента подачи заявления о его выдаче. В других банках процедура может занять до 5 дней.

Срок изготовления документа в ВТБ составляет 3 дня. Стоимость составит:

- 2 000 рублей для г. Москвы, Ленинградской области, Московской области, г. Санкт-Петербурга;

- 1 000 рублей стоит выдача справки в регионах.

Требовать возврата процентов по кредиту можно только в течение последних трех лет с момента оплаты, поэтому не стоит затягивать процесс подачи документов в налоговую инспекцию. Сами же проценты можно возвращать в течение всего срока выплаты кредита.

Что еще можно узнать на нашем сайте?

Зайдите по ссылке: https://vseodome.club/ipoteka/spraa-o-vyplachennyh-protsentah-sberbank.html