Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

- О программе

- Коллективное или индивидуальное

- Условия программы

- Риски и тарифы

- Порядок оформления

- Как отказаться

- Судебная практика

- Выгодно ли оформлять страховку

- Отзывы

- Лайф страхование ВТБ: условия программы

- О продукте

- Как оформляется страховой полис

- Что делать, если банк отказывается от выплаты страховки

- Заключение

- Программа страхования

- Возврат страховки по кредиту ВТБ

- Ознакомление с собственными правами

- Взвешиваем все “за” и “против”

- Начинаем действовать

- Условия, способы и документы

- Что делать, если навязали страховку и не принимают заявление на отказ от нее

- Возврат средств при досрочном расторжении договора

- Зачем заключается страховой договор при оформлении кредита

- Законодательная основа страхования кредитов

- Страховая сумма

- Возврат при досрочном погашении в втб

- Быстрый расчет

- Отказ от страховки по коллективному договору

- Программа страхования «Лайф» от банка ВТБ

- Что значит для банка и заемщика страхование кредита

- Как банк зарабатывает на страховке

- Законодательная основа страхования

- Изучаем свои права

- Возвращать деньги по страховке или нет

- Как расторгнуть договор страхования

- Способы возврата денег

- Условия возврата средств при досрочном расторжении страхового соглашения

- Размеры страховой суммы

- Отказ от коллективного страхования ВТБ Лайф

- Возврат финансового резерва по программе Лайф ВТБ 24

- Сотрудник банка не предупредил о страховке и не хочет принимать заявление на отказ

- Стоит ли разбираться со страховкой?

- Узнай основания из судебной практики, как вернуть деньги за страховку по кредиту в ВТБ 24

- Траты на полис

- Условия Финансовый резерв и Лайф

- Обязательно ли платить?

- В течении какого времени можно отказаться сразу после получения?

- Причины

- Кому направить заявление?

- Получится ли отменить коллективную страховку при рефинансировании?

- Возможен ли возврат при досрочном погашении?

- Основание №1: отпала возможность наступления страхового случая

- Основание №2: услуга была навязанной

- Основание №3: включение условий, ущемляющих права потребителя

- Определения Верховного суда в помощь заемщикам

- Оспаривание периода охлаждения на договоры ДКС

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

- причинением ущерба жизни и здоровью застрахованного;

- неполучением ожидаемых доходов, которые застрахованный мог бы получить при обычных (планируемых) условиях.

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

- заемщик оформляет потребительский займ;

- далее заключает договор страхования на страховую сумму, равную размеру остатка ссудной задолженности по кредиту;

- наступает страховой случай, и заемщик подтверждает документально его наступление;

- страховщик погашает задолженность перед кредитором, тем самым освобождая заемщика от необходимости самостоятельного исполнения обязательств.

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

- застрахованным лицом признается заемщик по потребительскому кредиту;

- страхователем является банк ВТБ;

- страховщиком выступает СК ВТБ Страхование.

Условия программы

Основные условия страхования следующие:

| Условие | Значение |

| Территория действия коллективной страховки | В силу п. 5.5. Особых условий страхования по страховому продукту “Финансовый резерв” (далее – Особые условия), по риску “Потеря работы” – территория РФ, по остальным рискам – весь мир |

| Минимальный возраст застрахованного лица | 18 лет на дату оформления страховки |

| Максимальный возраст застрахованного лица | По договору страхования “Лайф +” – не более 80 лет, по продукту “Профи” – не свыше 55 лет |

| Кто не принимается на страхование | Застрахованными лицами не могут быть те, кто стоит на учете в наркологическом или психоневрологическом диспансере, те, у кого уже есть группа инвалидности, а также лица, страдающие онкологией или сахарным диабетом |

| Исключения из страхового покрытия | Страховщик по договору коллективного страхования не покроет долговые обязательства застрахованного лица перед кредитором во многих случаях – например, если смерть или инвалидность наступили в результате умышленных действий заемщика, либо при его нахождении в состоянии алкогольного (наркотического) опьянения, либо в результате воздействия радиации |

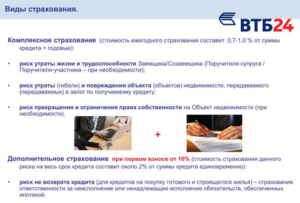

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

- смерть застрахованного в результате несчастного случая или заболевания (НС и З);

- инвалидность, наступившая в результате НС и З;

- госпитализация в результате НС и З;

- травма.

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

- смерть из-за НС и З;

- инвалидность из-за НС и З;

- временная нетрудоспособность, наступившая в результате НС и З;

- потеря работы.

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

- размер страховой суммы (то есть остаток задолженности по кредиту);

- срок действия договора (то есть плановый срок выплаты кредита согласно кредитному договору);

- степень страхового риска.

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

- вознаграждение банку за присоединение к коллективной страховке;

- компенсацию расходов банка по уплате страховой премии страховщику.

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

- СК ВТБ Страхование – 8 (800) 100 – 44 – 40;

- банк ВТБ – 8 (800) 100 – 24 – 24.

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

- закона;

- Правил страхования;

- страхового договора.

Внимание! По закону (ч. 1 ст. 958 ГК) предусмотрено только 1 основание для возврата премии – вероятность наступления страхового случая стала равна нулю. Например, заемщик ушел из жизни, и его смерть не была признана страховым случаем.

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20.

11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

- выгодно потому, что в пользу банка не придется выплачивать большую сумму денежных средств в случае наступления страхового случая – это сделает СК;

- не выгодно потому, что приходится много переплачивать – сама страховая премия, да еще и комиссионное вознаграждение банку.

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту.

Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

https://www.youtube.com/watch?v=9h3ZGHP7TAw

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

Лайф страхование ВТБ: условия программы

ВТБ банк является одним из лидеров российского финансового рынка, он занимает второе место по объему капитала, а, значит, привлекает огромное количество клиентов. Одними из популярных продуктов банка являются потребительское кредитование и ипотечные займы.

В рамках кредитных продуктов банк каждому заемщику предлагает оформить защиту личных рисков, то есть, страховой полис на весь период действия кредитного договора. Страховой полис не является обязательным, но тем не менее многие клиенты соглашаются на страховку и несут некоторые финансовые потери.

В данной статье речь пойдет о том, зачем банк предлагает клиентам оформить полис «Финансовый резерв Лайф» от ВТБ 24, как вернуть страховку после подписания кредитного договора.

О продукте

Страховую защиту предоставляет заемщикам банка дочернее предприятие ВТБ Страхование. Полис оформляется совместно с кредитным договором.

По закону банк не имеет права навязывать договор со страховой компанией, но иногда сотрудники настойчиво рекомендуют не отказываться от защиты, так как она дает возможность получить компенсацию при наступлении страхового случая. К страховым случаям относится:

- получение инвалидности в связи с несчастным случаем или по болезни;

- смерть застрахованного лица в связи с несчастным случаем или болезнью;

- временная утрата трудоспособности в результате несчастного случая или болезни.

При наступлении страхового случая страховая компания обязуется выплатить банковский займ и полностью закрыть долг заемщика. У данной программы есть множество нюансов, например, страховая компания может отказать от выплаты по разным обстоятельствам. Например, если заемщик при оформлении кредита не уведомил страховщика о наличии серьезных заболеваний, то в выплате может быть отказано.

Как оформляется страховой полис

Условия программы Лайф страхование ВТБ таковы, что клиент получает договор страхования совместно с кредитным договором.

Сотрудник кредитной организации обязан уточнить у клиента, согласен ли он на дополнительные расходы, связанные с выплатой страхового взноса. Если клиент отказывается от страховки, полис не оформляется.

В случае согласия заемщика менеджер кредитной организации предоставляет отдельный договор на подпись.

Страховка в рамках данной программы оформляется на весь срок действия кредитного договора, сумма страхового взноса выплачивается единовременно при оформлении займа. Например, если кредит оформляется на срок 5 лет, то сумма страхового взноса взимается именно за этот период. Оплатить ее можно за счет собственных средств, либо за счет банковского займа.

Обратите внимание, что для каждого клиента стоимость полиса будет различаться в зависимости от суммы кредита и срока действия кредитного договора. Размер страхового взноса прибавляется к сумме кредита и распределяется равными аннуитетными платежами на весь период действия кредитного договора с учетом процентов.

Отсюда следует, что клиент вынужден брать кредит на оформление страхового полиса в банке.

Например, если стоимость страхового полиса в период кредитования составляет 50000 рублей, то за 5 лет срока кредитования при годовой ставке 20% в год клиент будет переплачивать банку около 30000 рублей, это более 1300 рублей ежемесячно. Данные платежи уже включены в кредитный договор, поэтому большинство заемщиков существенной разницы между платежами не замечают.

: Евразийский банк: номер телефона колл-центра

Несколькими годами ранее, клиенты, не знавшие обо всех нюансах страхования личных рисков, подписывали договоры с банками и со страховыми компаниями.

Сегодня Центральный банк частично решил проблему заемщиков, предложив им срок для возврата страхового взноса, так называемого «периода охлаждения». Этот срок действует на протяжении 14 дней после подписания договора со страховой компанией.

В этом варианте клиент имеет законное основание на возврат собственных средств. Страховая компания возвращает всю уплаченную сумму в полном объеме без каких-либо вычетов и неустоек.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Если период охлаждения был упущен, то клиент имеет право вернуть часть страховой премии. Здесь страховщик имеет право вычесть неустойку, а также компенсацию за фактический срок сотрудничества. В этом варианте нужно обратиться в страховую компанию и подать заявление в письменной форме. В нем нужно будет попросить страховщика осуществить возврат части страхового взноса за оставшийся период.

Обратите внимание, что у страховой компании есть срок 10 дней на рассмотрение заявления. После чего она должна дать ответ в письменной форме. Затем, либо совершить выплату в пользу заемщика, либо дать обоснованный отказ.

Что делать, если банк отказывается от выплаты страховки

В некоторых случаях клиент может столкнуться с отказом от выплаты части страхового взноса, что нарушает права заемщика в соответствии с действующим законодательством. Кредитополучатель может вернуть страховку при определенных обстоятельствах:

- если с момента подписания договора прошел срок менее 3 лет;

- если при наступлении страхового случая страховая компания отказалась от выплаты по полису;

- после окончания «периода охлаждения»;

- при досрочном возврате кредита.

Закон полностью защищает права и интересы заемщика, и позволяет ему вернуть средства, уплаченные в пользу страховой компании. Поэтому если страховщик отказывается от возврата средств, то клиент имеет право подать на него в суд.

До обращения в судебный орган можно подать письменную претензию в адрес страховой компании. Здесь нужно будет изложить грамотно суть своих требований. В заявлении важно указать способ получения ответа. В течение 10 дней страховая компания должна принять решение и письменно дать ответ заемщику.

В случае, если он будет отрицательным, это документ необходим будет в суде в качестве доказательства.

: РЖД Бонус Альфа-Банк: условия

При отказе страховщика от возврата части страхового взноса нужно обратиться в суд общей юрисдикции по месту жительства истца.

Успех данного мероприятия будет зависеть от разных факторов, если обратить внимание на действующее российское законодательство, то в Федеральном законе № 353 указано, что страхование личных рисков при оформлении потребительского кредита не является обязательным видом защиты.

Однако, в этом законе нет положения о возврате страховой премии, соответственно, действия страховщика будут зависеть от условий договора.

Поясним, что закон дает право заемщику ранее указанного срока расторгнуть договор со страховой компанией, например, при досрочной выплате кредита или иных обстоятельствах, в связи с которыми необходимость страховой защиты отпала.

Страховщик и страхователь могут досрочно расторгнуть договор, но при этом законе не указано, что страхователь обязан вернуть уплаченную страховую премию или ее часть. Обычно такие споры разрешаются в зависимости от условий конкретного соглашения.

Суд может расторгнуть договор между сторонами, но при этом не обязать страховщика вернуть ранее уплаченные средства.

Судебная практика по возврату страховки по кредиту ВТБ 24 свидетельствует о том, что в большинстве случаев суд встает на сторону заемщика и обязывает страхователя вернуть часть уплаченной суммы.

Если клиенту все же удается доказать, что услуга страхования была навязана сотрудником банка, либо клиент узнал об оформлении страховки только после получения кредита, то он может получить в качестве компенсации дополнительную выплату плюс покрытие судебных издержек.

Заключение

Финансовый резерв ВТБ – это программа по страхованию заемщиков. Услугу оказывает дочернее предприятие ВТБ банка, поэтому договор на оказание страховых услуг подписывается на ровне с кредитным.

Клиент имеет право отказаться от страховки при оформлении займа.

Вернуть средства после получения средств и кредита и уплата страховой премии можно по обоюдной договоренности со страховщиком или путем взыскания через суд.

Программа страхования

При заключении кредитного договора банковские работники предлагают заемщику оформить дополнительное соглашение на страхование. В некоторых случаях страховка является обязательной (ипотека и автострахование). Однако чаще это индивидуальное решение.

Тем не менее, под давлением банковских служащих заемщики все равно соглашаются. В результате они погашают кредиты раньше времени и у них возникает вопрос “как же вернуть страховку?” Давайте же разберемся в этом на примере ВТБ Страхование (организация, входящая в сообщество ВТБ).

Возврат страховки по кредиту ВТБ

Вернуть денежные средства по страхованию – возможно. Все, что вам для этого нужно – знать про так называемый период “охлаждения”. Сам процесс отказа проходит в нескольких этапах.

Ознакомление с собственными правами

Летом 2016 году Центробанк издал документ, согласно которому каждый человек имеет право в течение пяти дней после заключения договора отказаться от страхования. Этот период и называют периодом охлаждения.

Бывает, что в некоторых соглашениях со страховыми компаниями он длится более 5 суток, но встречается такое довольно редко.

https://www.youtube.com/watch?v=_lzGvFMtFe8

Клиент должен написать письменное заявление с просьбой о возврате. Если это предусмотрено сделкой, то в течение 10 дней страховщик должен выплатить положенные денежные средства.

Также в указании от Центробанка имеется ряд случаев, при которых страховка не выплачивается. Это касается ряда специфических ситуаций, а также иностранных граждан.

На КАСКО или ОСАГО период “охлаждения”не распространяется. Он действует только на ипотеку.

Взвешиваем все “за” и “против”

Прежде чем предпринимать какие-либо действия, необходимо быть уверенным, что по договору именно вы являетесь страхователем, а не банк. Очень часто заемщику предлагают стать участником коллективного страхования, особенность которого заключается в том, что фигурировать в тексте соглашения он не будет и, соответственно, вернуть деньги по страховке не сможет.

Перечитайте кредитный договор с ВТБ. Чаще всего для обладателей полиса предусматривается низкая процентная ставка, а для тех, у кого ее нет – более высокая. То есть, если вы решите отказаться от страхования, то финансовая организация изменит условия кредитного договора на повышенную ставку.

При этом данные действия ВТБ происходят в рамках закона, так как формально заемщику предоставляется выбор.

Начинаем действовать

Если пересмотр условий сделки показал, что вернуть страхование все-таки можно, начинаем действовать. Сделать это нужно как можно скорее. У вас имеется ровно пять дней на то, чтобы написать письменное заявление и передать его в ВТБ Страхование одним из способов:

- Сделать это лично, приехав в офис страховщика. При этом рекомендуется оставить себе копию заявления, чтобы в случае возникновения претензий и подачи исков в суд у вас на руках было подтверждение.

- Отправить заявление в ВТБ заказным письмом. При этом датой получения для страховщика является дата отправления. Таким образом, даже если доставка будет длительной – вы уложитесь в сроки.

Образец заявления на возврат страховки можно получить в отделении страховщика. Единого образца бланка не существует. Самое главное – чтобы в документе были указаны номер договора, данные застрахованного лица и номер счета, куда должен быть произведен перевод денег. Он может быть осуществлен на любые реквизиты, исключение составляют лишь кредитные карты.

Условия, способы и документы

Самое главное условие в банке – возврат предусмотрен заключенным договором. Именно поэтому для заемщиков так важно внимательно изучить все пункты перед подписанием.

Вернуть денежные средства можно двумя способами:

- мирным (написав заявление и получив деньги);

- посредством обращения в суд, если ВТБ Страхование даст отказ.

Перечень документов, которые понадобятся вам во время данного процесса в 2019 году:

- договор кредитования;

- договор страхования;

- паспорт.

Что делать, если навязали страховку и не принимают заявление на отказ от нее

Чтобы отказаться от страховки – необходимо написать заявление об отказе и предоставить его в ВТБ Страхование.

Если заявление на отказ не принимают, первым делом нужно выяснить причину. Она может быть следующей:

- заемщик обратился не туда. Возврат страховки возможен лишь той организацией, с которой был заключен договор страхования. Нередко люди совершают ошибку, обращаясь непосредственно банк, где им навязали страховку.

- возвращение денежных средств не предусмотрено условиями договора страхования. В соответствии с законодательством возврат может быть произведен только если он предусмотрен заключенным договором страхования. В противном случае СК обладает полным правом ничего не выплачивать.

Вернуть страховку в ВТБ обычно не составляет особых сложностей, если это предусмотрено условиями договора. Если организация все равно отказывается выплачивать положенные средства, можете смело обращаться в суд.

Возврат средств при досрочном расторжении договора

Возможность возврата страховки при досрочном расторжении договора с ВТБ также прописывается в самом договоре.

https://www.youtube.com/watch?v=nYe8sG2Siq4

Если она имеется, вам необходимо написать заявление и передать его страховщику. В нем следует указать реквизиты, на которые вы желаете получить денежную сумму.

Зачем заключается страховой договор при оформлении кредита

Услуги страхования при оформлении кредита заключается с целью обезопасить обе стороны от возможных невыплат со стороны заемщика. То есть защита обеспечена обоим сторонам. ВТБ получает гарантию, что даже если у заемщика возникают финансовые трудности, задолженность будет уплачена – в такой ситуации со стороны страховой компании.

В свою очередь, заемщик также получает выгоду. Если по оговоренным в сделке случаям он не сможет выплачивать кредит, страховая компания будет выполнять эти обязательства за него.

Законодательная основа страхования кредитов

В РФ действует статья, в которой сказано о том, что обязательное оформление действует только на авто и ипотеку.

Во всех остальных случаях – это дело добровольного решения каждого заемщика. То же самое действует для потребителей и на вклады – страхование является добровольным.

Страховая сумма

Страховая сумма при возвращении выплачивается не в полном размере. Заемщик получает лишь часть данных средств за вычетом неустойки и оплаченных страховых случаев.

В среднем она составляет около 50-100 тысяч рублей для физических лиц, для юридических – несколько выше.

Возврат при досрочном погашении в втб

В вопросе о возврате денежных средств по страховке при досрочном погашении задолженности в ВТБ нужно действовать согласно договору, который был заключен с банком.

Если он предусматривает такую возможность, то вы без проблем сможете получить положенные деньги. Для этого вам всего лишь нужно написать заявление в отделении ВТБ Страхование.

Быстрый расчет

Расчет с застрахованным лицом проводится в течение 10 дней с момента подачи заявки. В течение этого времени сотрудники ВТБ Страхование обязуются вернуть положенные средства.

Стоит отметить, что денежная сумма может быть возвращена по частям или единовременно.

Отказ от страховки по коллективному договору

“Охлаждение” не распространяется на коллективное страхование ВТБ. Скорее всего, ваше заявление на отказ не даст нужного результата.

Единственный возможный способ вернуть деньги – через обращение в суд. Сразу стоит отметить, что добиться своего удается далеко немногим. Придется изрядно потрудиться и обратиться за помощью к специалистам, которые смогут доказать, что страхование было оформлено в результате неправомерных действий со стороны банка.

Конечно же, самый оптимальный вариант – отказаться от заключения коллективного страхования еще во время предложения сотрудников ВТБ об оформлении договора. В противном случае придется изрядно помучиться.

Программа страхования «Лайф» от банка ВТБ

Оформляя кредит, банки предлагают одновременно подписать страховой договор. Это – не является обязательным условием, за исключением автокредитования и взятия ипотеки. Клиент сам принимает решение. Кредитозаемщикам ВТБ предлагает страхование по программе Лайф.

Каковы условия страхования, можно ли не подписывать страховой договор, как отказаться от кредита Лайф и вернуть вложенные средства волнует многих заемщиков. Все подобные финансовые вопросы требуют скрупулезного изучения.

Что значит для банка и заемщика страхование кредита

При невозможности вовремя вернуть кредит, деньги за клиента возмещает кредитное страхование. Это – плюс и для банковского учреждения, и для кредитозаемщика, страховка покрывает задолженность. По этим вопросам страхования по программе Лайф надо обращаться ООО СК ВТБ.

При оформлении займа сотрудник банка рассчитывает ежемесячную сумму, которую необходимо уплатить по страховке. Если заемщик погашает кредит досрочно, страховой полис продолжает действовать. Это, как утверждают банки, – защита на завтрашний день.

https://www.youtube.com/watch?v=N28bQaSP1Do

Возникает вопрос, не слишком ли дорого? Необходимо ознакомиться с условиями, какие права есть у клиента по программе Лайф ВТБ страхования, как вернуть деньги.

Как банк зарабатывает на страховке

Говоря о размере страхового взноса, сотрудники банка, сильно занижают сумму. Как разобрать, каков размер взноса? По правилам страхования ВТБ 24 Лайф плюс страховка входит в общую сумму займа. На эту сумму и начисляются проценты. Но сумма страхования в графике погашения кредита отдельно не прописывается.

Но узнать ее можно самому. Надо на сайте открыть кредитный калькулятор. Ввести сумму кредита, сроки, указать % ставку, вид платежа, сумму ежемесячного платежа и переплату. Реальная цена страховки будет выше.

Законодательная основа страхования

Если клиенту говорят, что страхование кредита обязательно, – это неправда. Согласно закону банки должны страховать только при предоставлении кредита на покупку авто и по ипотеке. Во всех остальных вариантах – страхование является добровольным.

Смотрите на эту же тему: 6 способов разблокировать карту ВТБ

Изучаем свои права

Финансовая грамотность в этих вопросах поможет действовать правильно. Какие права есть у клиента:

- Кредитозаемщик вправе расторгнуть соглашение по страхованию в течение 5 дней от момента подписания страхового договора. В страховании эти дни носят название «Период охлаждения». При обращении по расторжению соглашения клиент возвращает средства в полном размере.

- Клиент вправе расторгнуть соглашение досрочно, компенсация будет частичная. Необходимо в свободной форме написать заявление, банк обязан вернуть средства в 10-ти дневный период.

Возвращать деньги по страховке или нет

Перед принятием решения о разрыве страхового соглашения необходимо изучить еще ряд вопросов. Разрыв договора невозможен, если вы являетесь участником программы коллективного страхования ВТБ, финансовый резерв Лайф не возвращается.

Процедура может усложниться, если существует запрет на получения денег по страхованию. В этом случае на возврат средств можно рассчитывать после длительных разбирательств.

Как расторгнуть договор страхования

Вы подписали страховой договор, но потом изучили законодательство и свои права и решили вернуть страховку. На это отводится всего 5 дней.

Как вернуть средства по программе Лайф ВТБ 24 страхование:

- Пишем заявление на имя ВТБ банка с указанием номера страхового полиса и расчетного счета. Делаем копию документа, она понадобится, если банк откажет в возврате средств и придется обращаться в суд.

- Передаем заявление лично страховщику. Документ должен быть зарегистрирован.

Заявление можно отправить по почте заказным письмом с уведомлением, на руках будет подтверждение, что банк получил заявление.

Способы возврата денег

Условия возврата страховых средств расписаны в пунктах договора.

Изучив досконально условия ВТБ страхования, финансовый резерв Лайф можно вернуть двумя способами:

- Мирно, написав заявление.

- Обратившись в законодательные органы (суд), если банк отказывается возвратить деньги.

Перечень документов, необходимых для отказа от страхования:

- Страховой полис;

- Договор по кредиту;

- Паспорт;

- Заявление.

Условия возврата средств при досрочном расторжении страхового соглашения

Можно ли расторгнуть раньше срока ВТБ страхование Лайф плюс, условия прописаны в страховом полисе. Эту информацию можно найти на сайте ВТБ. При досрочном расторжении вся сумма по страховке не будет возвращена, клиенту возвращается только часть средств.

Для расторжения клиенту надо самому прийти в отделение банка и написать заявление с указанием номера страхового полиса и счета, на который будут возвращаться средства.

Поскольку при досрочном погашении кредита услуга со стороны страхователя была предоставлена не в полном объеме, банк должен вернуть оставшуюся часть страхового резерва.

Размеры страховой суммы

В полном размере средства будут возвращены, если клиент обратился в ВТБ в 5-ти дневный срок с момента подписания соглашения. Если кредитозаемщик решил отказаться от ВТБ страхования в более поздние сроки, финансовый резерв Лайф возвращается частично.

Отказ от коллективного страхования ВТБ Лайф

Если при оформлении индивидуального страхования клиент может расторгнуть договор и рассчитывать на возврат средств. В коллективном страховании все сложнее. «Период охлаждения» (5 дней) по этой программе не действует.

https://www.youtube.com/watch?v=8gnZ9o4bldc

Смотрите на эту же тему: Все про онлайн брокер ВТБ

Можно подать в суд, рассчитывать на положительное решение не стоит. Хотя есть прецеденты, когда суд выносит решение в пользу кредитозаемщика. Без помощи адвокатов, разбирающихся в особенностях кредитного страхования, не обойтись.

Чтобы эти вопросы не возникали в будущем, при подписании договора кредитования лучше сразу отказаться от ВТБ страхование Лайф плюс.

Внимание! При отказе подписать договор страхования, банк может установить более высокую процентную ставку по кредиту.

Возврат финансового резерва по программе Лайф ВТБ 24

Рассмотрим вопрос, можно ли вернуть финансовый резерв без повышения процентной ставки за кредит. Риск повышения процентной ставки при отказе страхования остается. Через суд решить этот вопрос, как показывает практика, не возможно.

Какие шаги нужно предпринять:

- Изучить все кредитные документы по условиям повышения процентной ставки;

- Изучить программу Лайф ВТБ 24 страхование, все условия;

- Оценить экономическую эффективность отказа от страховки с учетом увеличения процентов по кредиту;

- Оформить страховку по другой программе, если понадобится;

- Подготовка документов на возврат по программе Лайф плюс ВТБ 24;

- Подача документов в отделение ВТБ;

- Если банк увеличивает процентную ставку, подаем заявление-претензию, касающуюся необоснованного повышения процентов по займу;

- Подача иска в суд.

Сотрудник банка не предупредил о страховке и не хочет принимать заявление на отказ

Для страхования кредита не требуется письменного заявления, клиент дает согласие в устной форме. Сотрудники банка не акцентируют внимание на страховке, а представляют на подпись весь пакет документов. Часто страховка просто навязывается. Для ее отказа надо написать заявление. Если документ не хотят рассматривать, необходимо уточнить причины отказа.

Основанием может быть:

- Обращение не по месту, заявление подается в то отделение, где заключался договор;

- Договоре страхования прописан пункт о невозможности его расторжения.

Если отказ от страховки и возврат страховой премии не противоречат правилам страхования, финансовый резерв Лайф ВТБ возвращается клиентам. ООО СК ВТБ идет навстречу и выполняет условия соглашения.

Стоит ли разбираться со страховкой?

Каждый клиент должен сам себе ответить, нужна ли ему страховка, какую сумму он хотел бы отдать за страхование займа. Если вы подписали соглашение по страхованию, но хотите отказаться от него, это можно сделать в любое время.

Согласно закону о защите прав потребителя клиент может подать иск в суд:

- Если с момента подписания договора прошло не более 3 лет;

- Закончился период «охлаждения»;

- Кредит погашен;

- При наличии задолженностей по кредиту.

На стороне клиента закон о защите прав потребителя:

- Банк не должен навязывать или утаивать дополнительные услуги;

- Банк не предоставил выбор: страховаться или нет, где оформить страховку;

- Сотрудник банка не предложил вариант кредитования без страховки.

В случае судебных разбирательств клиенту может быть выплачена сумма страховой премии и штраф банку за неисполнения требований законодательства.

(6 4,83 из 5)

Загрузка…

Узнай основания из судебной практики, как вернуть деньги за страховку по кредиту в ВТБ 24

Не каждый заемщик перед оформлением займа знает, от каких страховых полисов можно отказаться до получения денег.

Спустя время заемщик осознает, защита жизни является добровольным видом. А значит, от нее можно отказаться путем расторжения договора и вернуть деньги за страховку. На как это сделать в ВТБ 24?

Траты на полис

Каждый ипотечный заемщик оплачивает минимум одну, а максимум три страховки. В среднем на страхование уходит от 0,3 до 3% суммы кредита в год.

Чем больше долг перед банком, тем выше суммы ежегодных страховых платежей.

Если взят 1 млн. рублей, то, примерно, 20 тыс. рублей в год придется отдать за включение в Программу страхования ВТБ.

Страшно представить, в какие расходы выльется оплата страхования за 10-25 лет ипотеки в ВТБ 24.

Заемщики, купившие в кредит машину, платят еще больше: за КАСКО на новый автомобиль иногда приходится платить до 10% его стоимости. И еще, примерно, столько же суммы займа может уйти на страховку жизни и здоровья на пять лет.

Условия Финансовый резерв и Лайф

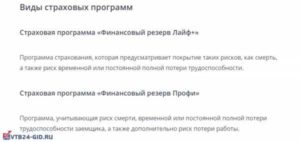

Программа ДКС в ВТБ 24 называется «Финансовый резерв». Она может быть предложена в двух вариантах: Лайф и Профи. Основное отличие состоит в перечне страховых рисков.

В обе программы входит случай получения инвалидности или смерти в результате болезни или несчастного случая. В программе Профи страховым случаем будет являться потеря работы, либо временная нетрудоспособность в результате болезни или несчастного случая.

Обязательно ли платить?

Вопрос необходимости страхования при кредите следует рассматривать отдельно по видам займа: ипотека, автокредит, потребительский или кредитная карта.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Причем в случае с ипотекой и автокредитом имеет место залог, страхование которого обязательно.

А в случае с картой или с потребительским кредитом наличными залога нет, а страхование жизни и здоровья, от несчастного случая или потери работы является исключительно добровольным.

По закону «Об ипотеке (залоге недвижимости)» все ипотечные заемщики обязаны оформлять страховку недвижимости.

Это условие касается обеспечения сохранности залога — самой квартиры. И это единственный вид страхования, являющийся обязательным для заемщика.

Остальные страховки — жизни, здоровья и титула являются добровольными.

При автокредите залогом выступает машина. Требование о страховании сохранности залога применимо и здесь.

Поэтому КАСКО является законным требованием ВТБ 24 при выдаче кредита.

Несмотря на то, что большая часть страховок является добровольной, ВТБ 24 с успехом навязывают заемщикам все виды страховок.

Тем, кто отказывается от комплексного ипотечного страхования, в ВТБ 24 грозит повышение ставки по кредиту на 1 процент, что только увеличивает размер переплаты по долгу.

При автокредите ставка при отказе от КАСКО и страхования жизни может быть увеличена на 5%.

Менеджеры банка ВТБ 24 сообщают, что шансы получить кредит у заемщика, который наотрез отказывается от покупки полисов гораздо ниже, чем у клиента, готового их оплачивать годами.

В течении какого времени можно отказаться сразу после получения?

Указанием Банка России (№ 3854-У) определено, что заемщики могут написать заявление на отказ от страховки в, так называемый, период охлаждения (первые 14 дней после подписания договора).

Это означает, если заемщик в первые 14 дней после оформления кредита и получения денег обратиться в страховую компанию с письменным заявлением на отказ, то уплаченная страховая премия подлежит возврату в полном объеме.

Заемщику следует заручиться доказательством передачи отказа страховщику на всякий случай. Идеально, если человек получит копию своего заявления с отметкой на ней сотрудника банка.

В отметке менеджер ВТБ 24 должен указать:

- фамилию;

- должность;

- подпись;

- дату получения;

- входящий номер или слово «получено»;

- поставить печать.

Есть и второй законный способ передать заявление на отказ от страховки жизни в ВТБ 24. Можно направить заявление почтой России заказным письмом с описью вложения и уведомлением о вручении.

Надежнее передать заявление лично, чтобы впоследствии не переживать дошло — не дошло, все-таки срок возврата короткий, всего 14 дней.

Причины

С юридической точки зрения, грамотное заявление на возврат будет содержать:

- реквизиты страховой компании;

- данные о заявителе: ФИО, адрес, телефон;

- номер договора и дату заключения;

- требование о возврате денег со ссылкой на Указание ЦБ РФ;

- реквизиты счета, куда страховщик должен будет направить выплату.

Это изображение типового бланка ВТБ на возврат страховки. Скачать его можно по ссылке в тексте.

Бланк заявления на возврат страховки по кредиту в ВТБ 24 в период охлаждения в Word можно скачать здесь.

Можно написать заявление заранее и передать в страховую компанию.

Но при обращении непосредственно в страховую компанию, менеджер вам предоставит типовой бланк.

Типовой бланк вы также можете скачать заранее.

На самом деле, если сроки поджимают, и вы не успеваете написать заявление заранее или опасаетесь, что типовой бланк в компании вам не выдадут, знайте, заявление можно подать в любом письменном виде, даже написанное от руки. Главное — успеть подать его в срок.

Кому направить заявление?

Несмотря на то, что и кредит и страхование заемщики, как правило, оформляют в банке, заявление необходимо направить именно по адресу страховой компании или принести лично.

https://www.youtube.com/watch?v=d3aPNrpPM7g

Заявление об отказе должно быть оформлено не на банк ВТБ 24, а на страховщика — АО ВТБ Страхование жизни.

Юридический адрес ВТБ Страхование жизни: Москва, ул. Мясницкая, д. 48. Проверьте адрес по договору перед отправкой.

Возможно, вы заключили договор страхования не с ВТБ, а в сторонней организации, Кардиф, например. Тогда отправлять заявление нужно им.

Так как срок подачи ограничен, то из-за ошибочной отправки документов в адрес банка заемщик потеряет время.

Если четырнадцатидневный срок пропущен, вернуть деньги за страховку в ВТБ 24 будет проблематично.

Получится ли отменить коллективную страховку при рефинансировании?

При рефинансировании кредита в другом банке, получить обратно деньги за неиспользованную часть страховки можно. Но не по основанию выплаты кредита в ВТБ 24.

В данном случае рефинансирование рассматривается в точно таком же ракурсе, как и ситуация с досрочным погашением кредита. Потому что в обоих случаях кредитные обязательства исполнены перед банком.

Поэтому, чтобы не повторяться, предлагаем ознакомиться с информацией и основаниями для возврата при досрочном погашении.

Возможен ли возврат при досрочном погашении?

На сегодня в России нет нормы закона регулирующей возврат страховки именно при досрочном погашении. Поэтому имеющиеся нормы законодательства влияют только косвенно.

Закон № 958 ГК РФ называется — досрочное расторжение договора страхования. На поверку смысл статей данного закона к досрочному погашению кредита не относится.

Но есть другие основания, позволяющие вернуть деньги за страховку по кредиту в ВТБ 24. Мы рассмотрим все типовые основания, которые используют истцы при подаче заявления в суд.

Основание №1: отпала возможность наступления страхового случая

Статья 1 Закона № 958 гласит, если отпала возможность наступления страхового случая, то договор может быть расторгнут.

Но при анализе судебной практики, выясняется, что судьи трактуют этот пункт не в пользу заемщика.

Договор и правила страхования ВТБ сформированы, упрощенно, с таким смыслом: клиент взял кредит и страхует жизнь на сумму N тыс. руб.

При наступлении страхового события, банк ВТБ 24 получает выплату от страховой в размере остатка задолженности. А застрахованный заемщик забирает остальную часть суммы.

После полного досрочного погашения задолженности перед ВТБ 24, застрахованный становится полноценным выгодоприобретателем. Поэтому при наступлении страхового события, он получает полную страховую выплату. То есть остается быть застрахованным.

Так как заемщик продолжает быть застрахованным после выплаты кредита, страховой риск для него не прекратился, то по этому основанию деньги по страховке за выплаченный кредит не возвращаются.

В последнем абзаце статьи № 958 ГК РФ также есть умиляющая фраза: «при досрочном отказе страхователя от договора, страховая выплата возврату не подлежит».

Поэтому чтобы расторгнуть договор страхования жизни после выплаты кредита в ВТБ, нужно подобрать иные обстоятельства, иначе можно и договор расторгнуть и деньги обратно не получить.

Основание №2: услуга была навязанной

Доказать в суде нарушение прав потребителей в части навязывания дополнительной услуги совместно с основой крайне сложно. Но это реальный шанс и, случалось, банк вставал на сторону заемщика.

Такого рода нарушения предусмотрены ст. 10 Закона РФ № 2300-1.

Сложность доказывания состоит в основном в наличии факта личной подписи на договоре. Который расценивается в большинстве случаев как личное заявление заемщика на страхование.

Условия страхования ВТБ составлены таким образом, что, формально, получается, что заемщик не просто согласен на страхование, а заявляет, то есть просит банк застраховать его.

Опровергнуть факт дачи добровольного согласия путем подписания всех условий можно предоставив неопровержимое доказательство. Таковым может служить запись разговора с менеджером, если он прямым текстом сообщает вам, что без оформления страховки в кредите откажут.

Однако, с записью разговора тоже не все просто. Даже, если она есть, нужно учитывать, что по закону, включив запись постороннего человека, вы обязаны уведомить его об этом.

Если запись не содержит уведомления записываемого лица, то принимать или нет ее как доказательство остается на усмотрение суда.

https://www.youtube.com/watch?v=A_yXXGJqV64

Выиграть дело по возврату страховки, доказав, что она была навязана сложно. Нужно подготовить крайне убедительные доказательства. Если такие есть — вперед.

Опрос: считаете ли Вы страхование при кредите в ВТБ 24 навязанным?

Да, мне отказывали предоставить кредит, пока я не оформлю страховку. 70%, 64 голоса

64 голоса 70%

64 голоса — 70% из всех

Мне стало известно о страховании уже после получения денег, я даже не понял, как и когда подписал всё это. 20%, 18

18 20%

18 — 20% из всех

Скорее нет, чем да. Мне предложили страховку, и я мог как согласиться, так и отказаться от неё. Но без страховки кредит для меня является в два раза дороже, чем со страховкой* 8%, 7

7 8%

7 — 8% из всех

Скорее нет, чем да. Мне предложили страховку, и я мог как согласиться, так и отказаться от неё. 1%, 1 голос

1 голос 1%

1 голос — 1% из всех

Нет, я оформил кредит без страховки, и мне его выдали без проблем. 1%, 1 голос

1 голос 1%

1 голос — 1% из всех

Основание №3: включение условий, ущемляющих права потребителя

Это сравнительно новое основание в практике возврата страховки по кредиту. И по нему уже есть первые выигрышные дела. Ниже в обзоре судебной практике будут приведены множество примеров.

Если доказать нарушение, предусмотренное п. 2 ст. 14.8 КоАП РФ, то есть включение в договор условий, ущемляющих права потребителя, можно вернуть деньги за страховку.

В большей степени это основание относится к коллективному виду, но может быть применимо и при индивидуальном.

Чтобы доказать нарушение по этой статье придется доказать наличие перекрестных условий, взаимосвязь и зависимость кредитования от страхования.

Определения Верховного суда в помощь заемщикам

ВТБ 24 и ВТБ Страхование жизни активно судятся уже на уровне Верховного суда России, оспаривая правомерность решений судов, возвращающих заемщикам стоимость страховки по основанию нарушения прав по 14.8 КоАП.

Оспаривание периода охлаждения на договоры ДКС

Договор ДКС расшифровывается как договор коллективного страхования. Само появление понятия коллективного страхования связано с Указанием ЦБ РФ от 20.11.15 г. № 3854 У.

С 2016 года страховые компании обязали предусмотреть в договорах страхования пункт о возврате страховой премии в случае отказа гражданина от договора.

Чтобы избежать возвратов ВТБ, да и другие финансовые учреждения, придумали схему, где страхователем, по их мнению, выступал банк, а не физическое лицо — заемщик.

Логика была такова: не являясь страхователем, заемщик не сможет вернуть деньги, ведь непосредственных юридических отношений со страховой компанией он не имеет. Договор то у заемщика с банком.

Однако, Верховный Суд РФ вынес Определение № 49-КГ17-24 от 31.10.2017 г., из которого следует: