Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Читать в «Деле»

Налог с отпускных рассчитывается так же, как и с зарплаты: Когда считать и платить НДФЛ с отпускных — в статье 226 Налогового кодекса

Бухгалтер начислила Николаю 20 000 рублей отпускных.

НДФЛ — 13%.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

- Как заполнить платежку

- Как рассчитать страховые взносы

- Когда платить взносы с отпускных

- Как заполнить платежку на оплату взносов

- Удерживается ли НДФЛ с отпускных или нет?

- Облагаются ли отпускные НДФЛ?

- Какими налогами облагаются отпускные?

- Как рассчитать НДФЛ с отпускных?

- Особенности

- Правила и нюансы оплаты

- Срок перечисления

- Примеры перечисления НДФЛ с отпускных

- Заключение

- Ндфл с отпускных: когда платить в 2019 году (сроки перечисления согласно изменениям)

- Право на отпуск

- Обязанности налогового агента

- Когда перечислять налог в бюджет

- Примеры перечисления НДФЛ с отпускных в 2019 году

- Ндфл при компенсации за неиспользованный отпуск

- Облагаются ли отпускные выплаты НДФЛ?

- Как отпускные выплаты НДФЛ отображаются в бухгалтерских проводках?

- Отпускные выплачиваются наличными из кассовой выручки

- Отпускные выплачиваются наличными с расчетного счета налогоплательщика

- Отпускные выплачиваются безналичными расчетом

- Как высчитать НДФЛ самостоятельно?

- Какие другие налоги удерживаются из отпускных?

- Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

- Кратко об НДФЛ

- Оплата труда

- Отпускные

- Таблица. Данные для расчета отпускных и НДФЛ

- Материальная помощь, премии, иные выплаты

- Налоги с отпускных: когда и как платить, сроки перечисления

- Нужно ли облагать налогами отпускные пособия

- Ежегодный отпуск

- Внеочередной отпуск

- Отпуск на время сессии

- Отпуск по уходу за детьми

- Споры о сроках перечисления налогов с отпускных

- Так когда же необходимо перечислять налог?

- Правила расчёта НДФЛ

- Отпускные: какие налоги заплатит работодатель?

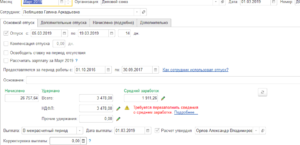

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Скачать образец платежного поручения

Самое сложное мы выделили желтым — это коды, статусы и виды операций. Ниже объясняем, как их заполнять

Рассказываем, что и куда писать:

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

Данные получателя — налоговой

Указываем номер налоговой инспекции

Наз. пл.

Срок плат.

Рез. поле

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

КБК — 182 1 01 02010 01 1000 110

ОКТМО компании — узнаем на сайте налоговой

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Читать в «Деле»

Калькулятор страховых взносов

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

https://www.youtube.com/watch?v=7AXjt4XXO1E

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

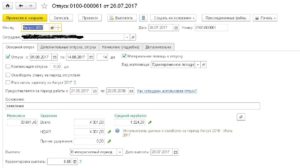

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Это платежка по взносам. Желтым выделено то, что нужно поменять

Что меняем:

«Взнос на обязательное медицинское страхование (укажите на что) за февраль 2019 года (укажите месяц и год)»

КБК на медицинские взносы:

182 1 02 02101 08 1013 160

КБК на социальные взносы:

182 1 02 02090 07 1010 160

КБК на взносы на травматизм:

393 1 02 02050 07 1000 160

Получатель (последняя графа поля)

В платежках на ОМС и социальное страхование ничего не меняем. Если платите взносы на травматизм, пишите 08

Удерживается ли НДФЛ с отпускных или нет?

Подоходный налог с отпускных берется или нет можно определить, изучив ряд нормативных актов. В их числе Налоговый и Трудовой кодексы, а также ряд федеральных законов, регулирующих порядок начисления выплат за положенный работнику отдых. Если изучить их подробно, можно понять, как начисляются отпускные, НДФЛ и страховые выплаты с указанного вида доходов работников.

Облагаются ли отпускные НДФЛ?

Удерживается ли НДФЛ с отпускных можно узнать, обратившись к Налоговому кодексу РФ. Законодательство определяет виды прибыли, с которой исчисляется подоходный налог. В общем виде можно выделить 2 типа:

- Доход, который получен на территории РФ — облагается НДФЛ независимо от наличия статуса гражданина или резидента. Уплачивают налоги даже иностранцы.

- Доход, источник которого находится за пределами стран. НДФЛ предусмотрен только для российских граждан.

Подобные условия обозначены в 209 статье НК РФ.

Но далеко не все денежные поступления подлежат налогообложению. В статье 217 НК РФ перечислены типы прибыли, при получении которой не удерживается определенный процент в пользу государства. Условно ее также можно разделить на 2 типа:

- Соцвыплаты, пособия, компенсации.

- Прибыль от определенных видов деятельности, причисленных к “депрессивным”.

Например, доход от сельского хозяйства, которое ведется физическим лицом .

Изучив перечисленные статьи, легко понять, удерживается ли НДФЛ с отпускных. Последние не относятся к доходам, перечисленным в статье 217 НК РФ, а значит отдавать часть денег государству придется.

Какими налогами облагаются отпускные?

НДФЛ рассчитывается с отпускных в последнюю очередь.А вот какие налоги заранее платятся с отпускных — страховые взносы в ПФР и ФСС. Причем при их определении учитывается “чистая прибыль”, которую работник получает за период отпуска. Но взносы не вычитаются с положенной служащему суммы — их фирма платит самостоятельно.

Как рассчитать НДФЛ с отпускных?

Расчет производится в несколько этапов. Прежде всего следует определить размер отпускных выплат, с которых и рассчитывается НДФЛ. Основные шаги процедуры показаны в таблице:

Особенности

Определение расчетного периода По общим правилам, установленным 139 статьей ТК — 12 месяцев перед месяцем, когда начинается отпуск.

https://www.youtube.com/watch?v=g8OaxTPlGG8

Подсчет размера заработка Учитывается все деньги, перечисленные работодателем в рамках оплаты за труд за расчетный период. Категории включаемого в расчет дохода обозначены в пункте 2 Положения №922, принятого 24 декабря 2007 года Правительством РФ. Особый порядок предусмотрен для включения в расчет премиальных выплат. Материальная помощь не включается в расчет.

Определение среднего заработка за отработанные сутки Как сообщает пункт 10 Постановления, чтобы рассчитать показатель, потребуется разделить полученную сумму выплат на 12, а затем на 29,4. Но если отработал сотрудник хотя бы один неполный месяц, следует придерживаться следующего алгоритма расчета:

- Определить количество месяцев, в течение которых служащий находился на рабочем месте все положенные дни.

- Произвести расчеты по неполным месяцам, используя формулу 29,4/А/В, где А — общее количество дней в рассматриваемом месяце (30, 31, 28 или 29 для февраля), В — число отработанных суток.

- Сложить цифры, получившиеся в пунктах 1 и 2.

Правила исчисления отображены в 10 пункте Положения №922.

Расчет суммы отпускных Полученный среднедневной доход умножается на количество дней, которые работник проведет в отпуске.

После определения размера отпускных рассчитывается, сколько налогов должно удерживаться с получившейся суммы. Сделать это просто, имея под рукой формулу:

НДФЛ=общий размер отпускных *ставку налога на доход. Последняя определена в статье 224 НК РФ и зависит от статуса сотрудника.

Важно! Если служащий является гражданином РФ или считается резидентом, то есть, как указывает статья 207 НК РФ, пребывает на территории государства 183 дня и более за год, то высчитываться будет 13%. Для иных лиц применяется повышенная ставка — 30%.

Правила и нюансы оплаты

Чтобы правильно удержать и внести НДФЛ с отпускных в налоговую, важно знать несколько тонкостей:

- Обязанность по исчислению и переводу взноса на счет ФНС возлагается на работодателя, за исключением нескольких частных случаев;

- Денежная сумма, на которую претендует служащий, обязательно уменьшаются на размер подоходного налога. Но страховые взносы работодатель из отпускных не вычитает, перечисляя средства из собственного бюджета;

- НДФЛ, как и отпускные, напрямую зависит от количества отработанных сотрудником дней, а также от заработной платы за предыдущие месяцы;

- С компенсации за неиспользованные дни отдыха также уплачивается подоходный налог;

- Удержание обязательно производится из денежного вознаграждения служащего. 9 пункт 226 статьи НК РФ запрещает выплачивать НДФЛ из собственных средств компании;

- Перевод пошлины производится в ФНС по месту регистрации компании;

- Основная форма в бухучете, где отображаются отпускные и начисленные на них налоговые взносы — 6-НДФЛ.

Если знать тонкости налогообложения и при расчете руководствоваться установленными нормативными актами правилами, с удержанием НДФЛ проблем не возникнет.

Срок перечисления

Выплатить деньги служащему за период отдыха организация должна не позже, чем за 3 дня до наступления отпуска. Срок четко определен в 136 статье ТК РФ.

Соответственно, рассчитать и удержать НДФЛ необходимо до этого срока, так как на руки служащий получает положенную сумму за вычетом налога. А вот отправить деньги в бюджет можно и позднее.

Налог на обычную ежемесячную зарплату перечисляется, в соответствии с 6 пунктом статьи 226 НК РФ, в день выплат, либо в течение следующих суток. Но на уплату НДФЛ с отпускных этот же пункт дает больше времени.

Сделать отчисления ИП или организация должны до конца месяца, в котором деньги были отданы сотруднику.

Правило действует со 2 мая 2015 года, когда вступил в силу ФЗ №113-ФЗ, а точнее, пункт “г” части 2 статьи 2 указанного нормативного акта.

Здесь важно учитывать, что если выплаты производятся за несколько дней до конца текущего месяца, а в отпуск сотрудник идет в следующем, то времени на перечисление НДФЛ у работодателя мало. Например, если работник получил отпускные 28 июля, то совершить платеж в налоговую фирма должна до 30.

Важно! Послабление дается в случае, если последние сутки месяца выпадают на государственный праздник или выходной — тогда сделать отчисление можно в первый рабочий день следующего месяца. Подобное правило отражено в пункте 7 ст. 6.1 НК РФ.

Примеры перечисления НДФЛ с отпускных

Проще всего узнать, как рассчитывается НДФЛ с отпускных, ознакомившись с конкретным примером. Рассмотрим самые распространенные случаи.

https://www.youtube.com/watch?v=Um9fkGRcbGQ

Гражданин РФ Р. уходит в отпуск на 14 дней с 1 августа 2019 года. Сотрудник проработал без перерыва 12 полных месяцев, получая 30 тыс.руб. в каждом. Значит для расчета среднего заработка нужно произвести следующие вычисления:

30 000 (среднемесячный заработок) х 12 (расчетный период) / 12 / 24.9

Получаем размер среднедневного заработка — 1020,41 руб.

Вычисляем сумму отпускных — умножаем получившееся число на 14 (количество дней отпуска). Отсюда следует, что начисляется за период отдыха плата в размере 14 285, 71 руб.

Для определения НДФЛ нужно 14 285,71 умножить на 13% Получается, что перечислить в ФНС необходимо 1 857,14. А служащий получит всю сумму, за исключением налогов — 12 431,57 руб.

Иностранцам при равных условиях положено меньше денег. Так как ставка равняется 30%, на них и нужно умножать отпускные в размере 14285,71 рублей. Соответственно, нерезидент претендует только на 14285,71 — (14 285,71 х 30%) = 10 000,21 руб.

Заключение

За отпускные НДФЛ также перечисляются работодателем. Налог удерживается в размере 13 или 30%, в зависимости от статуса служащего. Делать отчисления следует в налоговый орган, за которым территориально закреплена фирма или ИП.

Порядок удержания и внесения в ФНС строго регламентирован. Удерживать налог с выплат за период отдыха необходимо сразу. А перечислять — до конца текущего месяца. При этом запрещается совершать перевод или исчислять средства из бюджета организации, а не из дохода работника.

Ндфл с отпускных: когда платить в 2019 году (сроки перечисления согласно изменениям)

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2019 году в бюджет, какая дата признаётся моментом получения дохода.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше.

Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев.

В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта.

Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП.

Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2019, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

| Заработная плата | Не позже дня, следующего за днем выплаты зарплаты |

| Доход в натуральной форме | Не позже следующего дня за днем выплаты дохода в натуральной форме |

| Пособие по нетрудоспособности (больничный) | Не позднее последнего числа месяца, в котором выплачено пособие |

| Отпускные | Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2019, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены.

Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово.

Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2019 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Примеры перечисления НДФЛ с отпускных в 2019 году

Интересует, что нового в НДФЛ с отпускных в 2019 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 7 июня 2019 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер провёл 3 июня 2019 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2019 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2019 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня.

Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются.

Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

Ндфл при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

https://www.youtube.com/watch?v=d76wRZCxWLY

В справке 2-НДФЛ коды доходов в 2019 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.

Облагаются ли отпускные выплаты НДФЛ?

Все денежные выплаты, перечисляемые руководителем организации или индивидуальным предпринимателем сотрудникам, обязательно должны облагаться НДФЛ. Суммы, выплачиваемые работникам, уходящим в отпуск, также относятся к доходам и, следовательно, облагаются НДФЛ.

Роль работодателя в данной ситуации — взыскать НДФЛ и перечислить его в государственный бюджет. Этим занимается именно работодатель, а не налоговый агент! Сложности в данной ситуации возникают, поскольку выплата НДФЛ с отпускных не имеет достаточной законодательной базы.

Согласно налоговому кодексу РФ, моментом получения дохода является непосредственно день выплаты отпускных, либо их перечисления на расчетный счет налогоплательщика.

Как отпускные выплаты НДФЛ отображаются в бухгалтерских проводках?

Перечисления НДФЛ в бухгалтерской проводке в общем виде отображается таким образом:

- Дт 68 “Расчеты по налогам и сборам”;

- Дт 70 “Расходы по оплате труда”.

Поскольку прав на вычеты по НДФЛ у Иванова нет, сумма НДФЛ составила 38629,87*13%=5022 рублей.

Проводки:

- ДТ 70 КТ 68 — 5022 руб. — удержан налог;

- ДТ 68 КТ 51 — 5022 руб. — перечислен налог.

Поскольку гражданин имеет право на вычет 500 рублей, сумма НДФЛ составит (30000-500-1400)*13/100=3653 рубля.

- ДТ 70 КТ 68 — удержан налог с отпускных (3653 руб);

- ДТ 68 КТ 51 — перечислен в бюджет налог, подлежащий уплате (3653 рубля).

Т.о. сумма отпускных составила 900 рублей.

- ДТ 70 КТ68 – удержан НДФЛ с отпускных (900*13%=117 рублей);

- ДТ 68 КТ 51 – перечислен НДФЛ с отпускных.

Отпускные выплачиваются наличными из кассовой выручки

Если отпускные работнику выплачиваются наличными средствами из кассовой выручки, то налоговые выплаты в бюджет должны быть перечислены непосредственно в день вручения отпускных, но не позднее следующего за ним дня.

Например, при выплате отпускных работнику бухгалтером предприятия из кассовой выручки в понедельник, налоговые отчисления должны быть произведены не позднее среды. Если выплата была произведена в пятницу, то крайний срок перечисления НДФЛ в государственный бюджет — понедельник следующей недели.

Отпускные выплачиваются наличными с расчетного счета налогоплательщика

Если отпускные работнику выплачиваются наличными средствами с расчетного счета налогоплательщика, НДФЛ должны быть уплачены в день, когда были сняты денежные средства. Конкретный день выплаты отпускных работнику в данном случае не имеет абсолютно никакого значения.

Например, для выплаты отпускных работнику бухгалтер предприятия снял со счета определенную сумму в понедельник. При этом отпускные были выданы только в пятницу. В этом случае НДФЛ должен быть оплачен именно в понедельник!

Отпускные выплачиваются безналичными расчетом

Если отпускные работнику выплачиваются безналичным расчетом посредством перечисления финансов на карту или иной банковский счет, НДФЛ уплачивается в день их перечисления.

Например, при перечислении отпускных работнику на карту в среду НДФЛ должны быть уплачены работодателем в этот же день.

Как высчитать НДФЛ самостоятельно?

Для того, чтобы рассчитать сумму НДФЛ на отпускные физических лиц необходимо воспользоваться следующей формулой:

НДФЛ=налоговая база*процентная ставка

В общем виде процесс расчета НДФЛ с отпускных производится в следующем порядке:

- Из общей суммы отпускных вычитаются все полагающиеся работнику социальные и прочие вычеты;

- К полученной сумме прибавляются пенсионные, социальные и медицинские страховые взносы;

- Таким же образом из общей налоговой базы вычитаются взносы на страхование от профессиональных болезней, травм и несчастных случаев;

- Полученная сумма и облагается налогом в размере 13%.

В первую очередь рассчитывается доход работника с начала года до выхода в отпуск: 47000*5 месяцев+1600*14 дней=257400 рублей. НДФЛ составит 2730 рублей ((1600*14 дней-1400)*13%).

Однако, бывают нестандартные ситуации, когда расчет НДФЛ заметно усложняется. Как известно, работник имеет право на оплачиваемый отпуск, проработав в организации или у ИП не менее 6 месяцев.

Однако иногда работодатель предоставляет сотруднику отпуск авансом, после чего последний по неким причинам увольняется.

https://www.youtube.com/watch?v=jDwPD6Qr5oA

Сумма долга может быть удержана бухгалтерией организации из окончательного расчета работника. При этом она не может быть более 20% от перечисленных денежных средств.

Если полученная сумма меньше задолженности, то разница оплачивается работником самостоятельно в кассе организации. В противном случае работодатель имеет законное право обратиться в суд с требованием о взыскании недостающей денежной суммы.

Какие другие налоги удерживаются из отпускных?

Отпускные облагаются такими же налогами и взносами, как и заработная плата. Помимо НДФЛ, это обязательные взносы на социальное страхование, от производственных травм и несчастных случаев.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

Доходы работников облагаются НДФЛ — налогом на доходы физических лиц. Начислять его необходимо с заработной платы, вознаграждений, компенсаций и прочих выплат, например больничного или отпускных. Расскажем о том, как его рассчитать и когда уплатить.

Кратко об НДФЛ

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ. Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода.

Однако работодатели рассчитывают налог только с тех выплат, которые сами осуществляют в пользу налогоплательщика.

Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей.

Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета.

Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

https://www.youtube.com/watch?v=nxF7hCvASzI

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Например, работник идет в отпуск 1 июля. По действующим нормам законодательства отпускные нужно выплатить не позднее, чем за 3 дня до отпуска. Соответственно, выплата будет произведена в июне. Значит, НДФЛ нужно перечислить в бюджет не позднее 30 июня.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Таблица. Данные для расчета отпускных и НДФЛ

| Показатель | Значение |

| День выхода в отпуск | 1 июля |

| Размер ЗП работника | 50 000 рублей |

| Расчетный период | июль 2017 — июнь 2018 (12 месяцев) |

| Сумма выплат за расчетный период | 50 000 * 12 = 600 000 рублей |

| Количество дней отпуска | 28 |

| Ставка НДФЛ | 13% |

Отпускные начисляются, исходя из среднедневного заработка и количества дней отпуска. Средний заработок для расчета отпускных исчисляется по формуле: Сумма выплат за расчетный период / 12 месяцев / 29,3 (среднее количество дней в месяце). В нашем примере среднедневной заработок составит: 600 000 / 12 / 29,3 = 1 706,48 рублей.

Подсчитаем отпускные: 1 706,48 * 28 = 47 781,44 рублей.

Рассчитаем сумму НДФЛ с отпускных: 47 781,44 / 100 * 13 = 6 211,59 рублей.

На руки сотрудник перед отпуском получит: 47 781,44 — 6 211,59 = 41 569,85 рублей.

Материальная помощь, премии, иные выплаты

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%.

Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы. Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения.

В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%.

Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие.

Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.

Налоги с отпускных: когда и как платить, сроки перечисления

Налоговые вычеты в нашей стране обязаны производить всеработодатели. Не важно, работает ли сотрудник официально, с занесениеминформации в трудовую книжку, или по договору. Любой труд должен быть оплачен,а любая оплата должна облагаться подоходным налогом. Рассмотрим, какначисляются налоги с отпускных, и в какие срокиих необходимо перечислить.

Нужно ли облагать налогами отпускные пособия

Налоговое законодательство регламентирует правила перечисления всех выплат, включая отпускные пособия. Облагаются ли налогами отпускные?

Да, эти денежные средства, как и зарплата, должны облагаться налогами. В роли агента, который должен перечислять средства в бюджет, выступает работодатель. В частности — бухгалтер.

Есть разные виды отпусков.

Ежегодный отпуск

Ежегодный отпуск, согласно ст. 114 ТК РФ должен быть оплачен работодателем в полной мере. С него необходимо производить отчисления: НДФЛ и страховые взносы.

https://www.youtube.com/watch?v=VKs7BVvv6xg

Подоходный налог с отпускных взимается.

Заявление на продление отпуска в связи с больничным. [12.51 KB]

Внеочередной отпуск

Есть ситуации, когда сотруднику требуется дополнительный оплачиваемый отпуск. Эти обстоятельства описаны в статьях: 116, 117, 118, 119 ТК РФ.

Работодатель обязан предоставить отпуск, если на то есть основания.

Отчисления в бюджет производятся в обязательном порядке, и они не отличаются от тех выплат, что положены в случае выплаты ежегодного очередного отпускного пособия.

Отпуск на время сессии

Для тех, кто работает, и одновременно с этим повышает квалификацию, получает высшее образование, предусмотрен отпуск.

Отпускное пособие тоже полагается: ст. 173.1 -176 ТК РФ. Оно облагается налогами, как обычный отпуск.

Отпуск по уходу за детьми

Исключение из правил составляет отпуск по уходу за детьми. Государство освобождает ФСС от налогов по этому виду выплат.

Отпускные пособия по уходу за детьми не облагаются налогами.

Закон предусматривает три вида отпусков по уходу за детьми:

- Отпуск по беременности и родам регламентирует ст. 255 ТК РФ.

- От рождения и до трёх лет женщина имеет право находиться в законном отпуске, согласно статье 256. По желанию сотрудницы и согласию руководства отпуск может продлеваться.

- Пары, усыновившие ребёнка, тоже имеют право на отпускные пособия: ст. 257 ТК РФ. Здесь ситуация ничем не отличается от рождения ребёнка. Государство поддерживает семьи, которые решаются на усыновление, и предоставляет им равные условия.

Средства по уходу за детьми выплачивает не работодатель, выплаты начисляются через бухгалтерию на работе, но платит уже ФСС.

Каким бы ни был отпуск по уходу за ребёнком, налогов с него платить не положено.

Заявление на отпуск по уходу за ребенком до 1,5 лет. [27.50 KB]

Споры о сроках перечисления налогов с отпускных

1 п. 1 ст. 223 гласит, что процент от суммы отпускных в бюджет государства должен быть перечислен в день, когда сотрудник получает средства. Но есть нюансы.

Эта же статья Налогового кодекса регламентирует, что крайний срок отправки налога — последний день месяца, за который была начислена сумма.

Налоговое законодательство содержит ещё один пункт, который окончательно запутывает дело.

В п. 6 ст. 226 НК РФ говорится, что средства в бюджет должны быть перечислены ровно в тот день, когда организация перевела их в банк, на счёт получателя.

А если средства были переданы лично на руки, то выплаты перечисляют на следующий рабочий день.

Не удивительно, что в этом вопросе возникает путаница. Многочисленные споры по этому вопросу привели к тому, что отпускные приравняли к зарплате. А днём перечисления налога с зарплаты является день её выдачи.

Но в случае с отпускными это не так. Налоговые инстанции настаивали, чтобы выплаты с отпускных пособий производились не позднее следующего рабочего после выдачи средств сотруднику.

Так когда же необходимо перечислять налог?

Точку в этом вопросе поставили последние поправки в законе.

Редакция п. 6 ст. 226 НК РФ сегодня чётко предписывает производить налоговые выплаты с отпускных и больничных листов не позднее последнего календарного дня месяца, за который были назначены данные выплаты.

При этом важно понимать, что речь идёт не об удержанииналога, а о фактической выплате в бюджет. Удерживают сумму во время начисления.А выплату можно отложить до последнего дня месяца.

Правила расчёта НДФЛ

Ставку НДФЛ регламентирует статья 224 Налогового кодекса. Резиденты РФ платят 13% от доходов.

Соответственно, отпускное пособие приравнивается к доходам. Из полной суммы отнимают 13%, и направляют в налоговую не позднее последнего числа месяца.

Для нерезидентов РФ налог выше, он составляет 30% от доходов. Правила перечисления остаются неизменными. Отличается лишь сумма выплат.

Отпускные: какие налоги заплатит работодатель?

Рассмотрим конкретный пример расчёта налогов. Допустим, сотрудник получает отпускные в 20 950 рублей.

https://www.youtube.com/watch?v=HmjVlk_KZmA

Он является резидентом РФ, и налоговый вычет составит только 13%. Если умножить сумму на 13%, получится налог в размере 2723,5. И, допустим, налог с его заработной платы уже высчитан, и составит 1500 рублей.

При таком раскладе работодатель обязан перечислить 2723,5 рублей не позднее последнего дня месяца: а именно, если речь шла о ноябре — то 30 ноября.

Раньше — можно, позже — нельзя. А вот вычет с зарплаты должен быть перечислен в день перечисления сотрудникам зарплаты: обычно это до 10 числа месяца.

Опозданий лучше не допускать: налоговая служба нагрянет с проверкой, и бухгалтер, либо сотрудник, занимающийся перечислениями налогов, понесёт административное наказание: а именно — штраф.

Если сотрудник допустил такую оплошность, работодатель вправе освободить его от должности.