Возражение на акт налоговой проверки — это встречный письменный документ, который подает проверяемое лицо, если оно не согласно с фактами, изложенными в акте.

В данном материале расскажем, на что именно можно возразить подобным образом, как и в какие сроки подать названный документ и как его оформить.

Поговорим и о том, что будет после подачи возражений и как выглядит образец возражения на акт налоговой проверки (пример, которым каждый заинтересованный налогоплательщик может всопользоваться, также будет в статье).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В числе прав налоговых органов (по ст. 31 НК РФ) присутствует проведение налоговых проверок (НП) — совокупности процедур, контролирующих верность подсчёта, а также полноту и своевременность оплаты обязательных платежей.

Контролировать могут камерально или на выезде. В первом случае сотрудники ИФНС анализируют информацию, которую предоставило проверяемое лицо, плюс имеющиеся у них данные, в своих служебных кабинетах.

Во втором случае указанный анализ производят там, где находится проверяемое лицо. Проверять могут:

- налогоплательщиков;

- плательщиков сборов и страховых взносов;

- налоговых агентов.

Результаты проверки (наличие нарушений либо их отсутствие) отражаются в акте, его форму определяет Приложение N 23 к приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. Выявленные проверкой нарушения чаще всего и становятся поводом для документально оформленных возражений. Причем подать их можно как относительно всего перечня выявленных нарушений, так и его части.

- Сроки подготовки спорного документа

- Как и в какие сроки подать письменные возражения

- Как оформляют и что отмечают в возражениях

- Образец письменного возражения по акту налоговой проверки

- Что будет после подачи письменных возражений

- Разногласия к акту проверки образец

- Протокол разногласий к акту сверки — образец

- Возражение на акт налоговой проверки: образец

- Оформление и содержание документа

- Возражения на акт налоговой проверки: срок

- Образец возражения на акт выездной проверки

- Чего ожидать после передачи возражений в ИФНС

- Протокол разногласий к акту проверки образец

- Образец протокола разногласий к акту выполненных работ оказанных услуг

- Получение и рассмотрение акта проверки СМО

- Образец протокола разногласий к акту выполненных работ по договору

- Образец акта разногласий к акту сверки

- Образец протокола разногласий к акту приемки выполненных работ

- Полезный образец: протокол разногласий к договору

- Возражение на акт камеральной налоговой проверки образец

- Скачать для подготовки письменных возражений на акт камеральной налоговой проверки образец бланка можно здесь.

- Когда следует подавать возражения на акт камеральной проверки

- Возражения на акт камеральной налоговой проверки: образец

- Что такое акт разногласий к акту выполненных работ: как составляется, образец заполнения

- Что делать, если акт составлен, но работы проведены некачественно или не выполнены

- Что такое фиктивный акт

- Как составить акт о невыполненных работах

- Акт некачественного выполнения работ

- Акт фактически выполненных работ

- Советы юриста

- по теме

Сроки подготовки спорного документа

Сроки изготовления акта зависят от вида проверки и варьируются следующим образом:

- десятидневный срок после завершения (речь всегда о рабочих днях, если не указано иное) — при камеральной;

- в течение двух месяцев со дня составления справки о проведении — при выездной;

- в течение трех месяцев со дня составления справки о проведении — при выездной, относительно консолидированной группы налогоплательщиков (Гл. 3.1 НК).

Акт НП в пятидневный срок с его даты вручают лицу, которое проверяли (либо его представителю под расписку). Данный документ могут передать другим способом, который свидетельствует о дате его получения.

Уклонение от получения документа фиксируется в нем, после чего он направляется по почте заказным письмом в место нахождения организации (обособленного подразделения) или место жительства физического лица. Датой вручения при таком развитии событий считается шестой день после отправки заказного письма.

Если проверяли консолидированную группу налогоплательщиков, акт (в десятидневный срок с его даты) вручают ответственному участнику указанной группы.

Для иностранной организации, у которой нет обособленного подразделения на территории РФ (за вычетом международной организации, диппредставительства, иностранной организации, которую ставят на налоговый учёт по п.

4.6 ст. 83 НК), акт НП направляется почтой (заказным письмом) по адресу из единого государственного реестра налогоплательщиков. При этом 20-й день после отправки заказного письма будет датой вручения документа.

Как и в какие сроки подать письменные возражения

Подача возражений на акты налоговых проверок (лично или через представителя) происходит одним из следующих способов:

- через почту;

- через канцелярию либо окно приема документов налоговой.

Напомним: при несогласии с фактами, отмеченными в акте НП, а также с выводами и предложениями налоговиков лицо, которое проверяли (его представитель), вправе предоставить в налоговый орган, который проводил проверку, письменные возражения по документу целиком или частично.

https://www.youtube.com/watch?v=qmEasXjiiR4

На это дается месяц со дня получения документа. Причем указанную бумагу можно дополнить документами (их заверенными копиями), подтверждающими обоснованность протеста.

Как оформляют и что отмечают в возражениях

Документ оформляется письменно, с соблюдением следующей структуры (из трех частей):

- Вводная — информирует о самой проверке, ее основаниях, фактическом времени проведения, составе проверяющих, номере и дате документа, с которым спорят.

- Описательная — здесь проверяемый вправе подробно и последовательно, с максимальным обоснованием изложить все свои аргументы и доводы (и бесспорные, и сомнительные).

- Резолютивная (итоговая) — где могут быть указаны как суммарное доначисление платежей, с которым проверяемое лицо не согласно (с разбивкой по периодам и суммам), так и сумма налога, которую отказываются возмещать.

Образец письменного возражения по акту налоговой проверки

Приведённый ниже образец является универсальным. Следовательно, его можно использовать и как образец возражения на акт камеральной налоговой проверки, и как образец возражения на акт выездной налоговой проверки.

Что будет после подачи письменных возражений

Руководитель проверявшего органа или его заместитель рассматривает письменные возражения на итоги проверки. Это может происходить как в присутствии возражающего лица, так и без него.

В любом случае указанное лицо извещается о времени и месте такого рассмотрения. При ненадлежащем извещении об этом либо при отсутствии проверяемого лица, когда его явка обязательна, рассмотрение будет отложено.

При явке на рассмотрение можно (и устно, и документально) пояснять ситуацию.

Результат разбора — это конкретное решение, которое появляется через десять дней после окончания месяца на обжалование. Рассматривать соответствующие материалы и выносить итоговое решение могут и дольше, максимум на месяц.

Итоговым решением может быть:

- проведение таких дополнительных контрольных мероприятий, как истребование документов, допрос свидетеля, экспертиза;

- привлечение к ответственности за налоговое нарушение;

- отказ в этом.

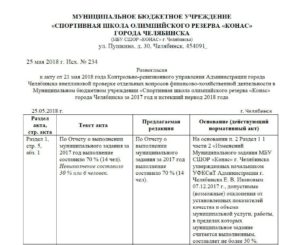

Разногласия к акту проверки образец

12318 – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю. ФАЙЛЫ Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку. Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано. Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

- сроки проведения процедуры проверки (даты начала и окончания),

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии.

Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е.

признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

https://www.youtube.com/watch?v=njMsRGuUnWo

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело).

Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку.

Документ можно передавать:

- лично «из рук в руки»,

- направив его по почте заказным письмом с уведомлением о вручении.

Оба эти способа гарантируют то, что налоговики получат возражение своевременно. Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную .

Для подачи возражения существуют установленный срок, одинаковый при проведении и – он равен одному месяцу с момента получения акта. Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации.

В частности в возражении следует обязательно указать:

- адресата, т.е. наименование, номер и адрес именно той налоговой службы, в которую отправляется возражение,

- сведения об отправителе (название компании и адрес),

- номер возражения и дату его составления.

В основной части следует обозначить

- акт, в отношении которого составляется возражение,

- подробнейшим образом описать суть претензии, с внесением всех наличествующих доводов и аргументов.

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника.

Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы). Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.

Протокол разногласий к акту сверки — образец

Актом сверки взаиморасчетов между хозяйствующими субъектами называется бухгалтерский документ, в котором отражено состояние счетов контрагентов за выбранный период. Несмотря на тот факт, что акт взаиморасчетов на практике применяется достаточно часто, никакими законодательными актами обязанность по его использованию не закреплена.

Возражение на акт налоговой проверки: образец

Бывает, что итоги проведенной налоговой проверки, отраженные в соответствующих актах, по мнению руководителей проверяемой компании, не всегда правомерны, а представленные документы не приняты инспектором к вниманию.

В этом случае необходимо составить протокол разногласий к акту проверки, или, как еще принято называть этот документ, возражение на акт налоговой проверки.

Никаких кардинальных отличий между протоколом разногласий и возражениями не существует, поскольку законом не установлено ни обязательное использование одного из этих наименований, ни типовая форма документа.

Поэтому выражение несогласия с выводами, представленными в актах налоговых проверок, одинаково верно именовать любым из этих названий. О том, в какие сроки можно подать протокол разногласий в ИФНС, как оформить и какие нюансы при этом учесть, узнаем из этой публикации.

Оформление и содержание документа

Несмотря на то, что составляется протокол в произвольной форме, здравый смысл требует, чтобы в документе присутствовали достаточно убедительные доводы и доказательства, подкрепленные грамотно оформленными документами и соответствующими законодательными нормами. Требуется структурировать текст возражений, составляя документ по аналогии с актом проверки, т. е., объединить все сведения в три основных блока:

- вводный (общий), в котором представлена информация о собственно проверке, номере и дате акта, периоде проведения;

- описательный, раскрывающий суть вопросов, ставших основанием для составления возражений. В этом блоке должны быть обстоятельно изложены все доводы проверяемой компании по каждой оспариваемой позиции. Заметим, что составлению протокола предшествует скрупулезная работа предприятия по разбору всех нарушений, отмеченных инспектором ИФНС, поскольку, оформляя такой документ, как протокол разногласий к акту проверки (образец ниже), следует точно знать, какие нарушения компанией действительно были допущены, а какие являются недоработкой или домыслами проверяющих. Обосновывать доводы компании следует, ссылаясь на соответствующие законы, разъяснения Минфина или ФНС, а также существующую судебную практику.

При возможности воссоздания недостающих документов или исправлении недостатков, о которых в акте идет речь, следует их восстановить и представить вместе с возражениями.

Если в акте проверки обнаружены неточности в расчетах либо искаженная оценка хозяйственных операций, эти факты также указываются.

Все спорные вопросы лучше сгруппировать в 2 категории – нарушения собственно процедуры проверки или норм материального права.

https://www.youtube.com/watch?v=vdNwiXW11T8

Если оспаривание касается только вопросов проведения проверки, руководитель ИФНС может вынести решение об осуществлении дополнительных контролирующих мероприятий, направленных на устранение процедурных упущений.

Как правило, эти нарушения не влияют на финансовое положение организации, и немногие из них оформляют возражения по такому поводу.

Компаниям лучше делать упор на нарушения по существу проверки, поскольку обжаловать решение о привлечении к налоговой ответственности предприятие вправе лишь в том объеме, который оспаривался в вышестоящем налоговом органе;

- резолютивный, т. е. подводящий итог с указанием суммы доначисленных налогов, с которой организация не согласна и предлагающий определенный алгоритм действий. Кроме того, следует попросить ИФНС уведомить компанию о дне и времени разбора протокола разногласий, чтобы не дать повода налоговикам рассмотреть документ без ведома предприятия.

Если к возражениям приложены документы (копии), их количество следует упомянуть в строке «Прложения». Все копии заверяются полномочным представителем компании и печатью.

Возражения на акт налоговой проверки: срок

Будучи письменным обращением в ИФНС, констатирующим несогласие в определенных пунктах с актом ревизии, возражения на акт выездной налоговой проверки могут быть представлены в канцелярию территориальной ИФНС либо отправлены по почте.

Сделать это можно в течение 1 месяца, после получения акта (п. 6 ст. 100 НК РФ). Унифицированной формы этого документа не существует, но ФНС разработан весьма удобный вариант «Возражения на акт налоговой проверки».

Образец:

Отметим, что представленная форма подходит для предъявления возражений при любом статусе проведенных налоговых проверок – камеральных или выездных. Компании зачастую разрабатывают форму документа, изменяя ее, в зависимости от отмеченных в акте нарушений. Предлагаем еще один, часто встречающийся документ.

Образец возражения на акт выездной проверки

Возражение на акт выездной налоговой проверки, образец которого представлен, содержит 2 блока – общий и описательный. Резолютивная часть заполняется, опираясь на информацию в предыдущей, описывающей спорные позиции акта.

Чего ожидать после передачи возражений в ИФНС

Окончание срока, предоставленного законом на оформление и передачу возражений (1 месяц со дня получения акта) является началом десятидневного периода, когда руководителем ИФНС разногласия должны быть рассмотрены, и вынесено решение о привлечении налогоплательщика к налоговой ответственности или приняты его доводы.

Протокол разногласий к акту проверки образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Протокол разногласий к акту проверки образец». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Например: вторым ОАО за март 2013 года оформлены акт и счет-фактура на сумму 1500 млн руб. (в т.ч. НДС 229 млн руб.).Со стороны первого ОАО Акт подписан с разногласиями.

Если проверяемый субъект сможет доказать свою правоту это может предотвратить принятие неверного решения.

Образец протокола разногласий к акту выполненных работ оказанных услуг

Если вы не обнаружили явных формальных нарушений при запросе у вас «камеральных» пояснений фондом, советуем такие пояснения представить. Специальной формы для них законодательством не установлено. Поэтому можете составить пояснения письменно в произвольном виде, к примеру так.

Как уже было отмечено выше, формально формы акта сверки не существует. Однако именно такой бланк чаще всего предпочитают использовать бухгалтеры для подкрепления сведений в учете. Поэтому для оформления больше важна не его форма, а правильность заполнения. Отработка бланка происходит по правилам, которые указаны в действующей редакции Закона о бухгалтерском учете.

https://www.youtube.com/watch?v=D0jeKUi6QgE

Для проверки финансовых операций, которые совершаются в рамках договорных отношений, организации используют форму акта сверки. Контрагент предприятия вправе согласиться с данными, представленными другой стороной или выразить несогласие с указанными сведениями.

Для подтверждений каждой операции предусмотрена своя часть раздела для второй организации.

Код классификации операций сектора государственного управления является составной частью классификации расходов бюджета (18–20 разряды кода классификации расходов) (приложение 4 к указаниям, утвержденным утвержденных приказом Минфина России от 01.07.2013 г. № 65н).

Как найти тезисы, обосновывающие позицию возражающего? В первую очередь, нужно обращать внимание на спорные выводы, по которым законодательство спорно или недостаточно урегулировано.

Обязанность по составлению данного документа законодательством не установлена, но контрагенты к нему довольно часто в своей работе прибегают. Благодаря акту сверки организации имеют возможность своевременно выявить ошибки в бухучете. Помимо этого, такой документ будет служить доказательством на случай судебных споров.

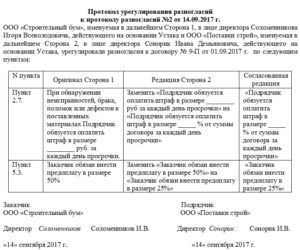

Протокол о разногласиях может быть составлен к любому договору (оферте) – по сути, он представляет собой встречное предложение, скорректированное относительно исходного. В основном этот документ используется для решения 3 задач:

- Документальное фиксирование факта несогласия с указанием конкретных деталей – это очень полезно для проведения деловых переговоров, поскольку все основные формы переписок (факс, телефон, электронная почта) в большинстве случаев не являются разновидностью официального общения.

- Для составления конечного договора протокол разногласий служит основным источником информации, на основе которых можно учесть индивидуальные особенности контрагента – соответственно, есть намного больше шансов начать с ним сотрудничество.

- Наконец, если договор был подписан, но противоречия остались не урегулированы, протокол служит документальным подтверждением этого факта – стороны таким образом признают, что хотя соглашение достигнуто, но спорные моменты продолжают существовать.

Получение и рассмотрение акта проверки СМО

ООО «Молния» (далее — страхователь, организация) создано 03.12.2014 путем преобразования ЗАО «Молния».

Разбирательства по задолженностям между организациями можно встретить довольно часто. Если данные по задолженности одной организации не совпадают с данными другой, то составляется акт разногласий. Этот документ позволяет сделать особый акцент на предмете спора. Это могут быть ошибки в учете, неправильное разнесение платежей (выписки) или формирование несуществующей отгрузки.

В случае отсутствия разногласий по акту сверки, а также при соответствии сумм в правой и левой части таблицы, акт сверки подлежит подписанию второй стороной и передаче первой. Но если по акту сверки возникают какие-либо разногласия и споры, то второй стороной составляется акт разногласий, в котором указываются спорные моменты.

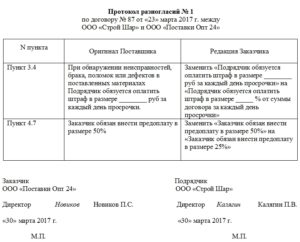

Образец протокола разногласий к акту выполненных работ по договору

В самом перечне разногласий обязательно дайте полное наименование того документа, который стал предметом обсуждения сторон. Все возражения и условия должны упоминаться со ссылкой на пункты исходного документа и иметь конкретную привязку к нему. Ниже приведена примерная форма документа «Возражения на акт ревизии (проверки) Росфиннадзора».

Проверка это совершение контрольных действий по документальному и.

В свободных интернетдискуссиях меня некоторые упрекали, что к акту проверки Контрольносчетной палаты ПГД должен прилагаться Протокол разногласий. Возражения На Акт Проверки Счетной Палаты Образец.

Зосим ПРОТОКОЛ РАЗНОГЛАСИЙ К акту проверки финансово хозяйственной. Составляет протоколы по административным правонарушениям в.

Акт сверки с указанными в нем разногласиями обычно формируется в ответ на документ, изданный с целью провести взаиморасчеты.

https://www.youtube.com/watch?v=mnpsb03BSqE

Естественно далеко не всегда организации, в отношении которых проводилась проверка. Нпа Об утверждении Порядка проведения плановых проверок при. При необходимости Контрольносчетная палата может привлечь на договорной основе к проверкам и ревизиям. PDFАкт проверки Контрольносчетная палата города. Контрольносчетная палата имеет право проводить проверки и обследования в органах местного.

Контрагент предприятия вправе согласиться с данными, представленными другой стороной или выразить несогласие с указанными сведениями. Для подтверждений каждой операции предусмотрена своя часть раздела для второй организации.

Внимательно прочитайте акт и попытайтесь найти ошибки проверяющих — процессуальные (допущенные проверяющими в процессе проведения и оформления проверки) или по существу.

Образец акта разногласий к акту сверки

Нередко искажение реальных цифр приводит к тому, что перед кредитором возникает просроченная задолженность. По этой причине акт сверки с разногласиями позволяет укреплять финансовую дисциплину.

Обычно он оформляется произвольно, организации могут закреплять его шаблон в своих унифицированных формах, указывая его в перечне форм учетной политики.

Крайне важным при этом является учесть определенные нормы при составлении, так как на основании акта будут устраняться разногласия между хозяйствующими субъектами.

Независимо от того, когда вы его получили в действительности, он будет считаться полученным по истечении 6 рабочих дней с даты отправления вам заказного письма.

Как только все фактические разногласия, предусмотренные в протоколе, были урегулированы, есть несколько вариантов развития ситуации с точки зрения документального оформления:

- Стороны составляют новый договор, включая в него пункты из протокола в той редакции, которая была согласована.

- Стороны не составляют новый договор, а принимают текст из протокола как дополнительное соглашение к договору, которое подписывается вместе с ним и является его неотъемлемой частью.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Также итоговый акт проверки может быть доставлен с применением электронного документооборота между СМО и медучреждением. В таком случае обязательно присутствие электронной цифровой подписи. При этом акт может направляться в электронной форме при наличии гарантий его подлинности и обеспечении защиты его от искажений и несанкционированного доступа.

Относительно сроков подачи возражений нужно заметить и то, что начальной точкой отсчета для выказывания претензий по акту является дата получения акта, а не дата отправки документа получателю.

Для максимально удобного контроля взаимных расчетов между сторонами, акт сверки может составляться как по всем взаимоотношениям контрагентом, так и по одному определенному договору. И в первом и во втором случае данные документы необходимо составлять сразу же. Это позволит упростить расчеты между сторонами.

Основание для проведения проверки Положение о Контрольносчтной палате Кочвского. Бюллетень Счетной палаты 8 август 2017 г. Образцы оформления протокола согласования разногласий возражений, замечаний, пояснений и. Штрафа по итогам ревизии можно избежать или хотя бы уменьшить его. К Акту свои письменные разногласия. Вправе представить свои письменные разногласия.

Для того, чтобы контроль взаимных расчетов между сторонами был максимально удобным, акт сверки может составляться или по всем взаимоотношениям контрагентом или по определенному договору. И в первом и во втором случае подобные документы следует составлять сразу, так как это позволит упростить расчеты между сторонами.Важно!

Мне не нравится последняя формулировка, так как к кодам бюджетной классификации у нас все отнесено верно, разница по КОСГУ между 211 и 213 ст.

Если при составлении протокола разногласия необходимо привлечь независимое мнение, в качестве такого можно использовать заключение специалиста, в той области, к которой относится тема основного документа. В протоколе делается ссылка на проведенную экспертизу, а само заключение дополняет акт разногласия в качестве приложения к нему.

https://www.youtube.com/watch?v=8Jhgru43Y7I

Протокол заседания коллегии контрольносчетной палаты Калужской области. Составляем протокол разногласий по акту налоговой проверки. Образец оформления предписания Контрольносчетной палаты. Акт разногласий на акт сверки. Председатель муниципального учреждения Контрольносчетная палата города В.

Доводы в свою пользу по возможности следует подтвердить документально. Так, если проверяющие посчитали, что фирма неправомерно приняла к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту.

Следует обратить внимание на следующие моменты:

- Протокол может быть подписан только руководителем или сотрудником, у которого есть соответствующие полномочия.

- На протоколе всегда ставится печать организации.

- Срок согласования разногласий по действующему законодательству – 30 календарных дней.

- Если проводится электронный аукцион (например, по госзакупкам), то электронная версия протокола размещается на сайте в пределах 13 календарных дней с того дня, как он был подписан сторонами.

Документы для скачивания (бесплатно) Несмотря на то, что в этих документах отражаются характерные реквизиты организаций, они не являются первичными и не отражены в специальном списке Федерального закона . Однако, акт сверки и протокол разногласий должны оформляться таким образом, чтобы при возникновении судебных разбирательств они могли служить доказательством нарушения обязательств одной из сторон.

Образец протокола разногласий к акту приемки выполненных работ

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты.

В графе приводится перечень случаев оказания медпомощи, в отношении которых проводилась проверка КМП, и по которым у медучреждения имеются разногласия.

Если медучреждение несогласно с доводами и мерами, приведенными в итоговом акте, подписанный акт должен быть возвращен в медучреждение с протоколом разногласий.

Полезный образец: протокол разногласий к договору

Если существование спорных моментов признается, но они пока не устранены, стороны делают соответствующую оговорку в договоре и подписывают его.

Как успеть на работе и дома: сдать вовремя отчет, приготовить вкусный ужин и украсить свой дом?Подобные проверки могут проводиться и иными структурами. Например, ПФР или вышестоящим органом. Возражения на акт проверки оформляются документально.

Возражение на акт камеральной налоговой проверки образец

Возражения на акт проверки подаются в налоговую инспекцию, проводившую проверку и составившую по ее результатам акт. Обращаем внимание, что обжаловать акт проверки в вышестоящий налоговый орган или в суд нельзя.

Если налогоплательщик не успел направить возражения вовремя, их можно будет озвучить на этапе рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ). А лучше сдать их на данном этапе в письменном виде.

Возражения на акт налоговой проверки составляются в произвольной форме. В них нужно указать, с какими положениями акта не согласны (по пунктам) и в обоснование своей позиции привести ссылки на соответствующие нормы законодательства.

К письменным возражениям можно приложить копии документов, которые бы подтверждали обоснованность возражений.

Возражения налогоплательщика подписывает руководитель или иное уполномоченное лицо (соответственно, прилагается доверенность).

Возражения на акт проверки могут быть поданы в инспекцию лично или через представителя одним из следующих способов:

— в канцелярию налоговой инспекции или окно приема документов;

— по почте.

При составлении возражений на акт проверки можно рекомендовать не указывать в нем процедурные ошибки инспекторов (например, нарушение сроков принятия какого-либо документа, отсутствие доказательств).

Ведь тогда у инспекции будет возможность устранить недостатки. Однако такие нарушения сыграли бы на руку налогоплательщику при обжаловании решения по проверке в вышестоящем налоговом органе.

https://www.youtube.com/watch?v=GF9VykJQXuE

Приведем для возражений на акт камеральной проверки образец их составления.

Скачать для подготовки письменных возражений на акт камеральной налоговой проверки образец бланка можно здесь.

Рекомендуемая форма возражений по акту налоговой проверки приведена также в Информации ФНС «Подача возражений на акты налоговых проверок», которая размещена на официальном сайте налогового ведомства в сети Интернет.

Бывает, что итоги проведенной налоговой проверки, отраженные в соответствующих актах, по мнению руководителей проверяемой компании, не всегда правомерны, а представленные документы не приняты инспектором к вниманию.

В этом случае необходимо составить протокол разногласий к акту проверки, или, как еще принято называть этот документ, возражение на акт налоговой проверки.

Никаких кардинальных отличий между протоколом разногласий и возражениями не существует, поскольку законом не установлено ни обязательное использование одного из этих наименований, ни типовая форма документа.

Поэтому выражение несогласия с выводами, представленными в актах налоговых проверок, одинаково верно именовать любым из этих названий. О том, в какие сроки можно подать протокол разногласий в ИФНС, как оформить и какие нюансы при этом учесть, узнаем из этой публикации.

Когда следует подавать возражения на акт камеральной проверки

Если у налогоплательщика есть сомнения в правомерности позиции налогового органа по итогам камеральной проверки, ему следует подать возражения. Причем составлять документ надо обязательно в письменной форме, потому что:

- так вы демонстрируете серьезность намерений;

- в другом виде инспекция или управление ФНС его рассматривать не будут;

- он может понадобиться в суде.

Естественно, следует подобрать очень убедительные доводы, способные склонить мнение вышестоящей инстанции или суда в вашу сторону.

Может случиться так, что налоговые инспекторы в ходе дополнительной проверки найдут еще более серьезные нарушения. Поэтому, подавая возражения на акт камералки, следует еще раз тщательно убедиться в том, что вы правы и все документы в порядке.

О сроках камеральной проверки вы узнаете из статьи «С камеральной проверкой инспекция должна уложиться в 3 месяца».

Возражения на акт камеральной налоговой проверки: образец

В Налоговом кодексе и других законодательных актах нет отдельных требований к оформлению возражений на акт камеральной налоговой проверки. Поэтому налогоплательщик может излагать аргументы в произвольной форме.

Приведем образец возражения на акт камеральной проверки.

Что такое акт разногласий к акту выполненных работ: как составляется, образец заполнения

В том случае, когда результаты работ, выполненных исполнителем по договору подряда, не устраивают заказчика (потребителя), тот вправе указать свои претензии в специальном приложении к акту приемки.

Подобный документ составляется в свободной письменной форме и может носить любое название — акт, протокол, приложение, заявление, дефектная ведомость и т. д. Главное, чтобы он отражал позицию заказчика и содержал перечисление конкретных позиций, не соответствующих основному соглашению.

Справка. Также подобное замечание может быть выражено не отдельным документом, а в качестве примечания к акту приемки.

Важным условием юридической силы протокола является его составление до момента подписания акта о приемке.

Если заказчик принял результаты без проверки либо не указал на выявленные им недостатки, то согласно законодательству он лишается права обжалования, если иное не оговорено договором между контрагентами (ст. 720 ГК РФ).

Все недостатки могут разделяться на явные, то есть обнаруживаемые при обычном способе приемки, и скрытые, проявляющиеся с течением времени. Претензии по явным недостаткам должны быть предъявлены незамедлительно после их обнаружения.

Претензии на скрытые дефекты могут быть предъявлены исполнителю в разумные сроки, но не более 2 лет с момента передачи результатов. При организации строительных работ срок предъявления претензий увеличен до 5 лет. Также сроки могут определяться договором, законом или деловыми обычаями, действующими в той или иной сфере деятельности (ст. 724 ГК РФ).

Подобный документ является основанием для предъявления претензий к контрагенту, не выполнившему свою часть договора. Срок исковой давности по неисполнению договора подряда составляет 1 год начиная со дня предъявления заявления о недостатках (ст. 725 ГК РФ).

Что делать, если акт составлен, но работы проведены некачественно или не выполнены

Нарушение подрядчиком своих обязанностей может проявляться двояко:

- выполненный объем работ не соответствует заявленному в соглашении;

- у потребителя имеются претензии к качеству и (или) к размеру заявленной стоимости.

В обоих случаях потребитель должен незамедлительно уведомить подрядчика, иначе он лишается права ссылаться на обнаруженные им недостатки. Акт некачественных (невыполненных) работ и является формой уведомления, так как в нем ставятся подписи обеих сторон.

https://www.youtube.com/watch?v=Jiv45vn9Q1Y

После того, как протокол имеющихся дефектов составлен, стороны согласовывают дальнейшие действия. Согласно ст. 723 ГК РФ потребитель вправе требовать:

- безвозмездного устранения дефектов;

- соразмерного уменьшения стоимости;

- возмещения собственных расходов, если их устранением займется заказчик.

Внимание! Если оплата по договору не проведена, а заказчика не устраивают результаты, он должен написать мотивированный отказ в оплате, в котором обязан дополнительно перечислить выявленные недостатки. При отсутствии мотивированного отказа заказчик обязан произвести оплату в указанный в договоре срок.

В том случае, если подрядчик не признает имеющихся недостатков, любая из сторон может потребовать проведения экспертизы.

Если ее заключение подтверждает наличие дефектов, расходы за экспертизу несет исполнитель.

В случае, когда экспертиза не выявит наличие недостатков или удостоверит, что они возникли не по причине действий исполнителя, расходы несет сторона, бывшая инициатором проведения проверки.

Если по результатам переговоров и экспертизы стороны не приходят к соглашению, то проблема разрешается судебным путем. С исковым заявлением в суд может обратиться любой из контрагентов.

Что такое фиктивный акт

Иногда стороны составляют фиктивный акт, то есть потребитель заранее или «вслепую» принимает работу. Чаще всего это делается для ухода от налогообложения или в целях экономии времени.

Такие действия ставят в неудобное положение самого заказчика.

При некачественно произведенных работах ему становится сложнее предъявить претензии исполнителю, так как формально приемка уже произошла и документ не содержит претензий к подрядчику.

В такой ситуации заказчику следует подать письменную претензию к исполнителю. Она должна содержать следующие положения:

- отзыв подписи заказчика в акте приемки;

- требование исправления выявленных дефектов;

- предупреждение о приостановке оплаты по договору.

Если оплата не произведена, то направления претензии и приостановки оплаты по договору, как правило, достаточно для разрешения проблемы.

В случае, если оплата уже произведена, заказчик попадает в более сложную ситуацию. Ему необходимо направить претензию к заказчику, указав свои доводы.

Если тот отказывается от исполнения договора или аннулирования соглашения и возврата денег, то придется обращаться в суд.

Осторожно! Судебная практика показывает, что шансы выиграть или проиграть дело в подобной ситуации примерно равны.

Суд может как буквально истолковать положения статьи 720 ГК РФ, так и руководствоваться позицией, выраженной в письме Президиума ВАС №51 от 24.01.

2000, согласно которому заказчик не лишается права обжалования качества, объема и стоимости работ даже в случае, если акт приемки им уже подписан.

Как составить акт о невыполненных работах

Соответствующий акт составляется в случае, когда какие-либо позиции из договора подряда не были исполнены подрядчиком. Документ составляется в свободной письменной форме и содержит:

- наименования сторон;

- ссылку на основное соглашение;

- перечень работ, содержащихся в договоре подряда и не выполненных исполнителем с указанием единиц измерения и объема;

- дату составления и подписи контрагентов.

Как выглядит образец акта разногласий к акту выполненных работ:

В случае отказа одной из сторон от подписи в приложении делается соответствующая отметка.

Документ составляется в двух экземплярах для каждой стороны. Наличие акта является основанием для обращения в суд с исковым заявлением о расторжении соглашения, уменьшении стоимости или возмещении расходов потребителя.

Акт некачественного выполнения работ

Акт некачественного выполнения работ составляется в том случае, когда у заказчика есть конкретные претензии к качеству. Как и другие приложения к договору подряда, протокол содержит следующие положения:

- наименования сторон;

- ссылку на основной договор;

- подписи и печати сторон.

В протоколе также подробно описываются претензии заказчика с указанием конкретных выявленных им дефектов.

Акт фактически выполненных работ

Соответствующий документ фактически является актом приемки. Он составляется в свободной форме и отражает весь выполненный объем работ. В документе указывается следующее:

- наименования сторон;

- ссылка на заключенный договор подряда;

- список выполненных работ;

- стоимость каждой позиции;

- суммарная стоимость.

Также заказчик должен сделать отметку:

- об отсутствии претензий к качеству и объему произведенных работ;

- о наличии претензий.

В последнем случае потребитель должен ниже по тексту документа подробно раскрыть имеющиеся у него претензии. Подобный документ также является основанием для подачи искового заявления в суд.

Советы юриста

Приемку выполненных работ желательно производить в максимально короткие сроки после обращения подрядчика. Если иное не предусмотрено договором, то обязанность оплаты возникает по факту сдачи работы, а не по результатам приемки. Чтобы воспользоваться правом отказаться от оплаты, заказчик должен провести приемку и направить исполнителю мотивированный отказ с указанием причин.

https://www.youtube.com/watch?v=2bjSkmivl5A

При затягивании приемки или отсутствии мотивированного отказа заказчик обязан произвести оплату, даже если его не устраивают результаты трудов подрядчика.

Скачать образец претензии по акту выполненных работ

по теме

Разбор вопроса о том, кто должен доказывать наличие или отсутствие недостатков в выполненных работах: