Комплекс мер, проводящихся для сохранения объектов в период их простоя, называется консервацией.

Организация сама разрабатывает образцы приказов и актов о консервировании и расконсервировании.

Все затраты учитываются в бухгалтерском и налоговом учете.

- Что это такое?

- Срок

- Порядок действий

- Документальное оформление

- Образец приказа

- Как оформить акт?

- Амортизация по законсервированным объектам ОС

- Бухгалтерский учет и проводки

- Налоговый учет

- Выводы

- Приказ о проведении транспортного средства на консервацию автомобиля образец

- Акт о расконсервации объектов основных средств

- Особенности проведения

- Ликвидация

- Приказ о консервации и расконсервации основных средств

- Образец приказа на расконсервацию

- Приказ о снятии с учета транспортного средства

- Приказ на консервацию автотранспорта

- Составляющие элементы консервации

- Образец приказа о проведении консервации

- Приказ о консервации автотранспорта образец

- Какое имущество можно отправить на консервацию?

- Приказ на консервацию автомобиля

- Как оформить акт?

- Приказ на консервацию автомобиля на лето

- Приказ на консервацию автокрана

- Ремонт, модернизация и реконструкция

- Документальное оформление перевода объекта на консервацию

- 🎦 Видео

Что это такое?

Основные средства – это собственность предприятия. Относятся к ним: участки, постройки, здания, оборудование, приборы и прочее.

Консервация – комплекс мер по временной приостановке эксплуатации ОС.

Такое право есть у всех предприятий. Но они не обязаны консервировать не используемые ОС.

Срок

По закону консервирование объектов разрешено на срок до 3 лет. Однако в дальнейшем его можно продлить.

При консервации на период более трех месяцев, объект исключается из списка амортизируемого имущества.

В таком случае начисление амортизации в бухгалтерском и налоговом учете прекращается.

Порядок действий

Оформление консервации регламентируется дополнительно для бюджетных и государственных предприятий.

Проведение этой процедуры для коммерческих фирм менее строгое.

Процесс состоит из следующих этапов:

Принимает решение уполномоченный сотрудник организации. В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

Перечень мероприятий дает возможность обосновать экономическую целесообразность затрат. Это считается одним из критериев принятия расходов при расчете налога на прибыль. Срок же поможет прекратить начисление амортизации по ОС.

- Этап 3. Проведение инвентаризации консервируемых объектов

Одно из основных мероприятий проводимых перед консервированием ОС – инвентаризация. Данная процедура позволяет проверить наличие, состояние и комплектность собственности.

- Этап 4. Консервация активов и составления акта

После проведения предварительных работ составляется акт перевода ОС на хранение. Акт подписывается комиссией и руководителем предприятия.

- Этап 5. Отражения в учете

После оформления всех необходимых документов в учете отображают перевод объекта.

Основные средства, находящиеся на хранении, учитываются на специальном субсчете. В инвентарной карточке ставится специальная отметка.

- Этап 6. Хранение и содержание законсервированных основных средств

За сохранность законсервированных объектов отвечают специально назначенные лица.

Текущие затраты формируют расходы предприятия. Суммы учитываются в текущих периодах.

- Этап 7. Продление консервации

Для продления срока консервации объектов издается отдельный приказ.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

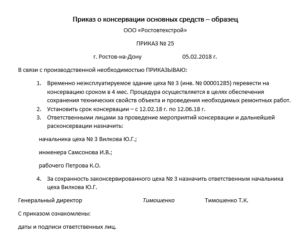

Образец приказа

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

После проведения всех мер, оформляется акт о переводе объектов на хранение.

https://www.youtube.com/watch?v=qDNGpbhZ3_A

Скачать образец приказа о консервации основного средства – word.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Скачать образец акта о проведении консервации ОС – word.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Бухгалтерский учет и проводки

После подписания начальством приказа и утверждения акта, ОС переводятся на консервирование.

После консервации ОС они остаются числиться в бухучете в составе основных средств на счете 01.

ОС, находящиеся на сохранении, учитываются на одном счете, наряду с эксплуатируемыми основными средствами.

Чтобы обеспечить правильный бухгалтерский учет, в плане счетов предприятия нужно предусмотреть к счету «Основные средства», субсчет «Основные средства на консервации».

При переводе оборудования выполняются проводки по переносу их стоимости с основного субсчет, где учитываются основные фонды, на субсчет для учета законсервированные объектов – Д 01 «ОС на консервации» К 01.

При расконсервации выполняется обратная проводка.

Налоговый учет

На законсервированное имущество фирмой уплачивается как транспортный налог, так и имущественный налог.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму.

Восстанавливать налог на добавленную стоимость не нужно.

Но, в некоторых случаях такая необходимость есть:

- Предприятие переходит на другой способ налогообложения.

- Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

- Имущество после расконсервирования будет использоваться в работе, которая не будет облагаться налогом на добавленную стоимость.

Во всех перечисленных случаях необходимо иметь первичную документацию и затем восстанавливать налог на добавленную стоимость.

Выводы

Процедура консервации не является обязательной.

Законсервирование основных средств происходит по решению специальной комиссии, утвержденной приказом начальства.

Проведение данной процедуры не снимает ОС из хозяйственной деятельности, поэтому не начисляется налог на добавленную стоимость.

На основные средства, находящиеся на хранении, амортизация не начисляется. После окончания срока консервирования его можно продлить.

Видео:Никогда не покупайте ТЕХНИКУ С КОНСЕРВАЦИИ (Военная техника с хранения)Скачать

Приказ о проведении транспортного средства на консервацию автомобиля образец

Расходы на уплату налогов и сборов учитываются в размере их фактической уплаты налогоплательщиком.

Амортизация учитывается в составе расходов в суммах, начисленных за отчетный период. По закону допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Фирма, приостановившая свою деятельность, амортизацию начислять не может, ведь ее основные средства не эксплуатируются в настоящий момент. Такой компании нужно перевести основные средства на консервацию.

https://www.youtube.com/watch?v=5pl3IDhTIWo

Затраты в бухучете

По общему правилу расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку или иные доходы, а также от формы осуществления расхода (денежной, натуральной и иной). При этом в бухгалтерском учете действует так называемый принцип допущения временной определенности фактов хозяйственной деятельности.

При приостановлении деятельности организации для учета текущих расходов имеют значение причина приостановления и вид расходов.

Если приостановление деятельности предприятия вызвано подготовкой к освоению новых видов продукции, техническим перевооружением производства и подобными причинами, то текущие расходы по выплате заработной платы, налогов и взносов в фонд оплаты труда, аренде производственных и административных помещений, оплате коммунальных услуг и услуг связи могут быть отнесены в бухучете к расходам будущих периодов.

Некоторые расходы (например, по оплате услуг кредитных организаций) вообще никогда не могут быть отнесены к расходам будущих периодов в связи с их спецификой.

В случае если приостановление деятельности организации связано с сезонным спадом деловой активности, временным отсутствием денежных средств или иных ресурсов, текущие расходы следует признавать в том периоде, в котором они были понесены организацией.

«Консервация» основных средств

Перевод основных средств на консервацию направлен на обеспечение их сохранности в период временного бездействия, вызванного, например, приостановкой деятельности фирмы, сезонным характером использования оборудования или низкой рентабельностью основных средств.

Данное мероприятие – право, но не обязанность работодателя.

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее.

Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием.

Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах.

На весь период нахождения объектов в состоянии консервации составляются сметы на содержание законсервированных объектов и проведение периодического контроля за их состоянием.

2.8. Остановка электрического, технологического оборудования, контрольно-измерительных приборов и средств автоматики, зданий и сооружений на консервацию производится в соответствии с планом-графиком, который является приложением к приказу о консервации.

Акт о расконсервации объектов основных средств

В Инструкции пункт 11 Инструкции № 174н внесен изменения.

Разберемся с этим подробнее.

По материалам вебинара “Основные средства – 2016: поступление и списание в госучреждениях”

В инструкциях по учет нет четкого определения понятию “консервация”.

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени.

Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта.

Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Особенности проведения

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

https://www.youtube.com/watch?v=hEf05YDrdZ0

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия.

Порядок выполнения консервации указан в положениях.

Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства.

А также в случае, если процедура осуществляется за счет других источников.

Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования.

Приведем примеры того, как термин «консервация» в применении к основным средствам определен в государственных стандартах: 1) 3.

28 консервация : Комплекс мероприятий по обеспечению определённого технической документацией срока хранения или временного бездействия тепловых энергоустановок и сетей (оборудования, запасных частей, материалов и др.) путём предохранения от коррозии, механических и других воздействий человека и внешней среды.

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом.

НК РФ).

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

Приказ о консервации и расконсервации основных средств

1805 Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета .

ФАЙЛЫ Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация.

Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС. Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Проведение мероприятия актуально при наличии этих обстоятельств:

- Производственный простой (предприятие не получило нити в положенный срок, в связи с чем остановилась работа ткацких станков).

- Направление техники на ремонт.

- Изменение производственного профиля.

- Сокращение производства вследствие неблагоприятной экономической ситуации (к примеру, предприятие больше не может финансировать работу одного из цехов).

- Отсутствие заказов.

- Завершение сезонных работ, в связи с чем часть техники не будет использоваться (к примеру, это может относиться к снегоуборочному оборудованию, машинам для сбора урожая).

- Потребность в ремонте, но невозможность его провести из-за отсутствия запасных деталей.

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС.

https://www.youtube.com/watch?v=bOmi7TP-d1M

Как правило, законсервированный объект отправляется в места хранения.

Фактически процедура предполагает работу по этим направлениям:

- Создание сопутствующих документов.

- Фактическая консервация (отправка ОС в места хранения, ограничение доступа третьих лиц).

- Отражение консервации в программе бухучета.

Все перечисленное является неотъемлемыми составляющими процесса.

Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность.

Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Компания не собирается перепродавать ОС. Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

- В дальнейшем ОС может принести экономическую выгоду. Мероприятие не проводится в отношении однолетних растений, предназначенных для украшения территории.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

Если объект не соответствует этим условиям, его нельзя консервировать.

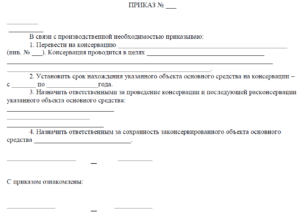

Образец приказа на расконсервацию

Приказо создании комиссии по переводу объектов основных средств на консервацию г. [ место издания приказа ] [ дата издания приказа ] На основании заявки [ должность, Ф.

И. О. лица, подавшего заявку ] о переводе объектов основных средств на консервацию приказываю: 1.

Создать Комиссию по переводу объектов основных средств на консервацию.

2. Утвердить Комиссию по переводу объектов основных средств на консервацию в следующем составе: [ должность и Ф. И. О. членов комиссии. В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб ].

3. Председателем Комиссии по переводу объектов основных средств на консервацию назначить [ Ф.

И. О. ]. 4. Возложить на Комиссию по переводу объектов основных средств следующие полномочия: 1) освидетельствование объектов ОС; 2) оформление документов на консервацию; 3) оценка экономической целесообразности консервации ОС; 4) составление сметы затрат на содержание законсервированных объектов; 5) оценка технического состояния этих объектов при их последующей разконсервации.

5. Контроль за исполнением настоящего приказа возложить на себя.

[ наименование должности руководителя предприятия ] [ подпись ] [ Ф. И. О. ] С приказом ознакомлены: 1.

[ должность ] [ подпись ] [ Ф.

И. О. ] [ число, месяц, год ] 2. [ должность ] [ подпись ] [ Ф.

И. О. ] [ число, месяц, год ] 3.

[ должность ] [ подпись ] [ Ф.

И. О. ] [ число, месяц, год ] Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ.

Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня. Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о создании комиссии по переводу объектов основных средств на консервацию Разработана: Компания «Гарант», октябрь 2010 г. Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Подборка наиболее важных документов по запросу Расконсервация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Документ доступен: с 20 до 24 ч.

(выходные, праздники — 24 часа) Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс Скачать образец приказа на списание объекта основных средств. При снятии основных средств с учета издается приказ на списание объекта.

Приказ о снятии с учета транспортного средства

848 При наличии оснований для выбытия автомобилей и другого транспорта объекты нужно снять с бухучета.

https://www.youtube.com/watch?v=DuhYwExSK0Q

При этом требуется издать приказ о снятии с учета транспортного средства (ТС).

ФАЙЛЫ Необходимость в снятии ТС с бухгалтерского учета возникает в этих случаях:

- Угон.

- Физический износ авто.

- Порча вследствие стихийного бедствия.

- Продажа или безвозмездная передача.

- Непригодность для эксплуатации при невозможности восстановления.

- Порча авто вследствие ДТП.

При снятии с учета нужно отразить в документах пробег авто, техническую характеристику, возможность дальнейшей эксплуатации. Если списание производится из-за аварии, к акту о списании требуется приложить акт о ДТП.

Первичкой для снятия с учета является приказ по предприятию, а также .

Последний оформляется комиссией по итогам осмотра ТС.

Приказ о списании составляется на основании ряда документов, подтверждающих фактическое выбытие авто. К примеру, это могут быть следующие бумаги:

- Документ, подтверждающий факт ДТП.

- Постановление о возбуждении дела об угоне ТС.

- Акт о повреждениях авто в результате стихийного бедствия.

- Акт о техническом состоянии авто.

В приказе следует сделать ссылку на документ, послуживший основанием для выбытия. Компании должны не только оформить выбытие авто, но и снять его с учета ГИБДД.

Для этого понадобятся следующие документы:

- Техпаспорт.

- Приказ о снятии авто с учета.

- Регистрационные бумаги.

- Квитанция об уплате пошлины.

- Устав компании.

- Заявление с отметками о техосмотре.

Порядок снятия авто с регистрационного учета:

- Направление заявления и пакета документов в МРЭО.

- Подготовка авто к осмотру.

- Оплата госпошлины.

- Снятие номеров с авто.

- Представители МРЭО устанавливают наличие долгов по штрафам на ТС, проверяют, не находится ли авто в розыске.

- Осмотр ТС представителями МРЭО.

В результате представитель организации получает определенный документ, подтверждающий снятие авто с учета. Распоряжение составляется в свободной форме.

В нем фиксируются все необходимые указания, связанные с выбытием авто.

Видео:Откупорил авто с морозной февральской консервации!Скачать

Приказ на консервацию автотранспорта

— Банковское право — Приказ на консервацию автотранспорта

Сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18)

Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу.

Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

- Фактическая консервация (отправка ОС в места хранения, ограничение доступа третьих лиц).

- Создание сопутствующих документов.

- Отражение консервации в программе бухучета.

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность.

Но недостаточно убрать технику на склад.

Эти документы имеют принципиальные различия:

- Приказ требуется для отражения намерения, акт служит подтверждением уже случившегося факта.

- Приказ является обязательной бумагой для проведения консервации, акт считается желательным к оформлению документом.

- Распоряжение подписывает только руководитель, акт подписывается всеми участниками комиссии.

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные). В акте фиксируются сведения о консервируемом имуществе.

Образец приказа о проведении консервации

ООО «Строймонтаж»

г.

Инвентаризационная опись основных средств (формаN ИНВ-1)

Инвентаризационная опись (типовая унифицированная форма N ИНВ-1) применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

https://www.youtube.com/watch?v=flzp27a4tWA

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного лица.

Приказ о консервации автотранспорта образец

Важно

Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

- Компания не собирается перепродавать ОС.

Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

Если объект не соответствует этим условиям, его нельзя консервировать.

Приказ на консервацию автомобиля

Для продления срока консервации объектов издается отдельный приказ.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации.

Приказ на консервацию автомобиля на лето

Документ не является необходимым и выполняется по желанию руководства.Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет.

Приказ на консервацию автокрана

Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени.

Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта. Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст.

260 НК РФ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения.

https://www.youtube.com/watch?v=Lw3LBQjhZrY

Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет. Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать.

Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров.

В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

Перечень мероприятий дает возможность обосновать экономическую целесообразность затрат. Это считается одним из критериев принятия расходов при расчете налога на прибыль.

Срок же поможет прекратить начисление амортизации по ОС.

В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Документальное оформление перевода объекта на консервацию

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев.

Приказ руководителя о переводе объекта основных средств на консервацию

Этот приказ издается после рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта основных средств на консервацию и председателя инвентаризационной комиссии.

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации (начало и окончание).

В случае большого количества имущества перечень его является приложением к приказу.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Внимание

К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать.

🎦 Видео

Всё о механиках по выпуску автомобилей на линию.Скачать

1С: Управление автотранспортом от А до ЯСкачать

Учимся консервировать автомобиль правильноСкачать

Свидетельство о регистрации транспортного средства теперь в электронном виде // "Новости 49"17.12.21Скачать

Консервация авто на зимуСкачать

Требование безопасности при проведении погрузочно разгрузочных работСкачать

🔴Как рассчитать ТРАНСПОРТНЫЕ ЗАТРАТЫ в КОНЪЮНКТУРНОМ АНАЛИЗЕ? Методика №421/пр. Ответ ЭКСПЕРТИЗЫСкачать

Личный автомобиль сотрудникаСкачать

Купил ПВЛ под колеса. Подготовка тойоты к зиме. Консервация ПЛМ mercury 8 4такта. Собрался в рейс.Скачать

ЛЕКЦИЯ ПДД 2022г. Основные положения по допуску ТС к эксплуатации. 2021г. Перечень неисправностей.Скачать

!!! консервация авто !!!!Скачать

Как машину поставить на консервацию или на зимовкуСкачать

Консервация автомобиля на зиму.Видео обзор.Скачать

НИКОГДА НЕ ОСТАВЛЯЕТЕ АВТОМОБИЛЬ НА ДЛИТЕЛЬНОЕ ВРЕМЯ ?Скачать

Все Что Нужно Знать При Изменении Конструкции Авто и Не Получить Запрет На Эксплуатацию АвтомобиляСкачать

Юридический ликбез - Новые правила регистрации транспортных средствСкачать

Наглый развод ГИБДД на лишение прав ч.6 #автоюрист, #разводгибдд, #консультацияавтоюристаСкачать

Как Законсервировать Двигатель Машины на ЗимуСкачать