Как отразить при налогообложении разовую премию. Учет премий к праздникам. Можно ли приурочить единовременную стимулирующую премию к праздничным датам.

Вопрос: Организация работает на ОСНО. К праздникам с (23.02 и 08.03 к дню дорожника и перед новым годом) выплачиваются премии, фиксированными суммами в зависимости от отработанного времени (если меньше пол года — половину суммы).

Как их надо прописать в кол договоре чтоб они уменьшали налог на прибыль? Включается если прописать что это единовременная стимулирующая премия в виде фиксированной суммы? Будет ли она входить в расчет отпускных и учитываться в затратах? Можно ли приурочить единовременную стимулирующую премию к праздничным датам?

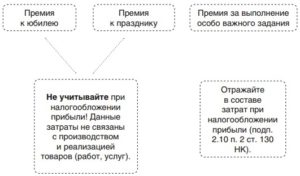

Ответ: Премии, не связанные с выполнением сотрудником его трудовых обязанностей (к празднику), не уменьшают налоговую базу по налогу на прибыль, т.к. они не связаны с производственной деятельностью организации и не являются стимулирующими выплатами, связанными с трудовыми показателями.

Но есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату таких премий. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам. При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ). В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1, 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Пропишите в коллективном договоре условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки.

Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Премии могут выплачиваться в зависимости от количества отработанного времени и т.п.

Так же можно обосновать и экономическую направленность премий, выплачиваемых некурящим сотрудникам. Отказ от курения снижает потери рабочего времени. Поэтому выплаты некурящим сотрудникам являются стимулирующими.

И если такие премии предусмотрены коллективным или трудовыми договорами, их можно учесть в составе расходов при расчете налога на прибыль.

Вы можете дополнить и обосновать стимулирующий характер таких премий своими доводами.

Однако если Вы воспользуется данной точкой зрения и учтете сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, Вам придется отстаивать свою точку зрения в суде.

По вопросу: Включается если прописать что это единовременная стимулирующая премия в виде фиксированной суммы будет ли она входить в расчет отпускных и учитываться в затратах?

Разовые премии, которые выплачены за выполнение трудовых показателей, а также выданные к празднику, юбилейной дате, включите в расчет отпускных (абз. 2 п. 1 письма Минтруда от 10.07.2003 № 1139-21). Это правило действует, если выполнены требования, общие для всех выплат. То есть если разовые премии предусмотрены системой оплаты труда и начислены в расчетном периоде.

По вопросу: Можно ли приурочить единовременную стимулирующую премию к праздничным датам?

Да, можно, пропишите это во внутреннем локальном акте (коллективном договоре, положении по оплате труда и т.п.)

Обоснование

- Как отразить при налогообложении разовую премию. Организация применяет общую систему налогообложения

- Как учесть премии при расчете отпускных

- Разовые премии работникам: как не ошибиться с налогами

- Бухучет выплат

- НДФЛ с премий

- Страховые взносы с разовых выплат

- Налоговый учет премий

- Премия к профессиональному празднику налог на прибыль

- Премии к новогодним праздникам

- Премии к новогодним праздникам

- Ввод премий в программе «1С:Зарплата и Кадры»

- Создание резервов для выплаты вознаграждений

- Как оформить и отразить в учете выплату разовых премий

- Премии к профессиональным праздникам

- Премии к праздничным и юбилейным датам: порядок выплаты и налогообложения (Тарасов В.)

- Учет «упрощенцами» премий к праздникам

- Все отделения и банкоматы ПАО «Бинбанк»

- 🔍 Видео

Как отразить при налогообложении разовую премию. Организация применяет общую систему налогообложения

Можно ли учесть при расчете налога на прибыль разовые премии

Разовые премии учитываются при расчете налога на прибыль при одновременном соблюдении двух условий:

— премии предусмотрены трудовым и (или) коллективным договором, а также локальными актами (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

— премии относятся к выплатам стимулирующего характера и зависят от трудовых показателей (стажа работы, должностного оклада или производственных результатов) (п. 2 ст. 255 НК РФ).

Подтверждает такую позицию Минфин России в письмах от 15 марта 2013 г. № 03-03-10/7999, от 28 мая 2012 г. № 03-03-06/1/281 и ФНС России в письме от 13 августа 2014 г. № ГД-4-3/15717.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику, за победы в конкурсах и т.п.)

Нет, нельзя.

https://www.youtube.com/watch?v=KyGR3IbtjgA

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате, за победу в конкурсах профессионального мастерства, за присвоение почетных званий и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

— не связаны с производственной деятельностью организации (не направлены на получение дохода), а значит, не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ, письма Минфина России от 15 марта 2013 г. № 03-03-10/7999, от 22 февраля 2011 г. № 03-03-06/4/12);

— не являются стимулирующими выплатами, связанными с трудовыми показателями и выполнением сотрудником трудовой функции, поэтому не могут быть учтены в расходах в составе оплаты труда (ст. 255 НК РФ, письма Минфина России от 24 апреля 2013 г. № 03-03-06/1/14283, от 12 декабря 2012 г. № 03-03-06/4/114).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Главбух советует: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ).

При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ).

В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1, 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки.

Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см.

, например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10).

Так же можно обосновать и экономическую направленность премий, выплачиваемых некурящим сотрудникам. Отказ от курения снижает потери рабочего времени. Поэтому выплаты некурящим сотрудникам являются стимулирующими.

И если такие премии предусмотрены коллективным или трудовыми договорами, их можно учесть в составе расходов при расчете налога на прибыль.

Правомерность такой позиции подтверждена в постановлении ФАС Восточно-Сибирского округа от 24 июня 2014 г. № А33-1611/2013.

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации.

Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г.

№ ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

https://www.youtube.com/watch?v=_j2FVkAk2ZI

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ).

Как учесть премии при расчете отпускных

Какие премии можно учесть

Видео:Премия сотрудникуСкачать

Разовые премии работникам: как не ошибиться с налогами

Источник: журнал «Главбух»

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Бухучет выплат

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премий

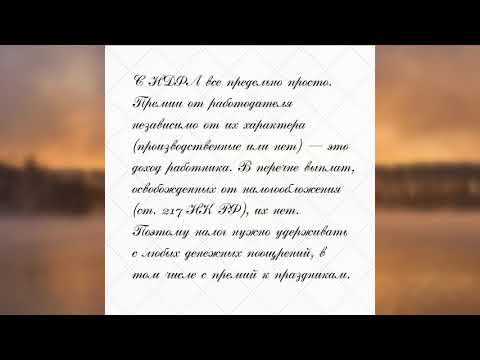

Вне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий, в свою очередь, зависит от периода, за который они начисляются.

Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Страховые взносы с разовых выплат

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

https://www.youtube.com/watch?v=r64hUuDPjCg

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премий

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

- премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Видео:Амортизационная премия в расчете налога на прибыльСкачать

Премия к профессиональному празднику налог на прибыль

Источник: журнал «Главбух»

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Премии к новогодним праздникам

19.12.2003 Бухгалтерский ДЗЕНподписывайтесь на наш канал В преддверии Нового года перед руководством организации зачастую встает вопрос о премировании своих сотрудников.

При этом работодатель может выбрать, как оформить такую премию: выплатить ежегодное вознаграждение по итогам работы за год (так называемую «тринадцатую зарплату»), выплатить единовременную премию непосредственно по случаю новогоднего праздника или же оформить оказание материальной помощи своим работникам. Организация также может поздравить с праздником своих бывших сотрудников.

Разобраться во всех тонкостях выплат премиальных вознаграждений и возникающих при этом особенностях налогообложения поможет И. Ю. Жирнова, аудитор ООО «Маэл Аудит». В части отражения премиальных выплат в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

https://www.youtube.com/watch?v=FFhmPlcMFqY

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Видео:Премии сотрудникам: «налоговые» и «трудовые» нюансыСкачать

Премии к новогодним праздникам

19.12.2003 Бухгалтерский ДЗЕНподписывайтесь на наш канал В преддверии Нового года перед руководством организации зачастую встает вопрос о премировании своих сотрудников.

При этом работодатель может выбрать, как оформить такую премию: выплатить ежегодное вознаграждение по итогам работы за год (так называемую «тринадцатую зарплату»), выплатить единовременную премию непосредственно по случаю новогоднего праздника или же оформить оказание материальной помощи своим работникам. Организация также может поздравить с праздником своих бывших сотрудников.

Разобраться во всех тонкостях выплат премиальных вознаграждений и возникающих при этом особенностях налогообложения поможет И. Ю. Жирнова, аудитор ООО «Маэл Аудит». В части отражения премиальных выплат в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

https://www.youtube.com/watch?v=FFhmPlcMFqY

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

https://www.youtube.com/watch?v=0LBohKsbG2g

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

https://www.youtube.com/watch?v=FFhmPlcMFqY

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

https://www.youtube.com/watch?v=0LBohKsbG2g

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Сразу оговоримся, что в действующем Трудовом кодексе отсутствует понятие ежегодного вознаграждения по итогам работы за год, хотя такой вид премирования применяется многими организациями.

Как правило, вознаграждение по итогам работы за год выплачивается работнику, состоящему в штате организации и проработавшему в ней весь календарный год.

По решению организации такое вознаграждение может быть выплачено и тем работникам, которые не отработали календарный год по уважительным причинам (например, призыв в армию, уход на пенсию, рождение ребенка, поступление на учебу и др.). Выплата в этом случае производится пропорционально отработанному времени.

https://www.youtube.com/watch?v=E8_uZOqgc1o

Ежегодные вознаграждения по итогам работы за год выплачиваются в конце текущего либо в начале следующего календарного года.

Ввод премий в программе «1С:Зарплата и Кадры»

Разные виды премий, в том числе по итогам работы за год, вводятся документами «Ввод расчета…» на одного сотрудника либо на список сотрудников (см. пункт «Ввод расчетов сотрудникам» меню «Документы») (рис. 1).

Рисунок 1

В качестве даты документа указывается дата приказа о назначении премии — именно она будет считаться датой действия начисления.

Иными словами, при проведении документов в журнал расчетов «Зарплата» будут введены записи по премиям с датами начала и окончания, совпадающими с датой документа «Ввод расчета…».

Таким образом, бухгалтер может ввести премию «задним» числом, что будет учтено при исчислении налога на доходы физических лиц и, кроме того, может привести к перерасчету некоторых надбавок, например, районного коэффициента или северной надбавки.

В документе обязательно указывается период, по итогам которого будет рассчитываться сумма премии. Так, для премии по итогам работы за год необходимо указать год, для квартальной премии — квартал.

Этот период будет использован с одной стороны для исчисления собственно суммы премии (если премия установлена в процентах от заработка), а с другой стороны — при включении суммы премии в данные для исчисления среднего заработка работника.

Создание резервов для выплаты вознаграждений

Как правило, для выплаты ежегодных вознаграждений создаются соответствующие резервы. Создание таких резервов выгодно, прежде всего, крупным организациям, имеющим большой штат сотрудников и практикующим выплату ежегодных вознаграждений («тринадцатой зарплаты») по итогам работы за год.

Перед такими организациями обычно остро встает вопрос о равномерном включении в издержки производства и обращения предстоящих расходов, поскольку единовременное списание крупных расходов может привести к увеличению себестоимости и даже стать причиной убытка.

Создавая резервы для выплаты ежегодных вознаграждений, организация исключает для себя такой вариант развития событий.

Как оформить и отразить в учете выплату разовых премий

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.). Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью .

Соответственно, разовые премии за производственные результаты можно будет учесть при расчете .Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а). Приказ подписывает руководитель организации.

Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г.

№ 1). Выплатить разовые премии можно:

- по расчетно-платежной или платежной ведомости (по формам № Т-49 или № Т-53);

- по расходному кассовому ордеру (форма № КО-2);

Об этом говорится в статье 136 Трудового кодекса РФ, пунктах 4.1 и 6 указания Банка России от 11 марта 2014 г. № 3210-У. Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет формирования стоимости основных средств.

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99).

Начисление таких премий отразите следующим образом:Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).Непроизводственные разовые премии (к юбилею, празднику и т.

д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:Дебет 91-2 Кредит 70– начислена премия за счет прочих расходов.

https://www.youtube.com/watch?v=r99i8A93VeU

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:Дебет 84 Кредит 70– начислена премия за счет чистой прибыли.Такой порядок следует из Инструкции к плану счетов (счет 70).

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп.

6 и 10 п. 1 ст. 208 НК РФ).Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую

Премии к профессиональным праздникам

В настоящее время многие учреждения стараются повысить материальное стимулирование и социальное обеспечение своих работников. Одним из таких способов является выплата премий к праздничным и юбилейным датам.

Однако, как показывает практика, такие выплаты вызывают множество вопросов по поводу оформления и обложения их налогами и страховыми взносами. Налоговые органы и суды отвечают на эти вопросы по-разному.

Итак, выплаты могут быть, например, за профессиональное мастерство, выполнение определенных производственных показателей, а также к профессиональному празднику, юбилею организации, самого работника или же к праздничным датам, установленным ст.

112 ТК РФ. Поэтому их отражение в налоговом учете зависит от того, как оформлены эти выплаты, предусмотрены ли они в локальных нормативных актах, за счет каких источников выплачены.

Но сначала напомним нормы трудового законодательства, предусматривающие те или иные выплаты в пользу работника.Законодательство о выплатах в пользу работниковПравовые отношения по оплате труда регулируются трудовым законодательством.

Напомним основные положения, касающиеся выплат в пользу работника.Заработной платой (оплатой труда работника) согласно ч.

1 ст.

129 ТК РФ является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и Разъяснение о порядке установления таких выплат в указанных учреждениях утверждены Приказом Минздравсоцразвития России от 29.12.2007 N 818.

Напомним, что к ним относятся выплаты:— за интенсивность и высокие результаты работы;— за качество выполняемых работ;— за стаж непрерывной работы, выслугу лет;— премиальные по итогам работы.В соответствии со ст.

135 ТК РФ система оплаты труда (включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования) устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Премии к праздничным и юбилейным датам: порядок выплаты и налогообложения (Тарасов В.)

В настоящее время многие учреждения стараются повысить материальное стимулирование и социальное обеспечение своих работников. Одним из таких способов является выплата премий к праздничным и юбилейным датам. Однако, как показывает практика, такие выплаты вызывают множество вопросов по поводу оформления и обложения их налогами и страховыми взносами.

Налоговые органы и суды отвечают на эти вопросы по-разному.

Итак, выплаты могут быть, например, за профессиональное мастерство, выполнение определенных производственных показателей, а также к профессиональному празднику, юбилею организации, самого работника или же к праздничным датам, установленным ст.

112 ТК РФ. Поэтому их отражение в налоговом учете зависит от того, как оформлены эти выплаты, предусмотрены ли они в локальных нормативных актах, за счет каких источников выплачены.

https://www.youtube.com/watch?v=o3zuEIf0tP0

Но сначала напомним нормы трудового законодательства, предусматривающие те или иные выплаты в пользу работника.Законодательство о выплатах в пользу работниковПравовые отношения по оплате труда регулируются трудовым законодательством.

Напомним основные положения, касающиеся выплат в пользу работника.Заработной платой (оплатой труда работника) согласно ч. 1 ст.

129 ТК РФ является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Из приведенной нормы видно, что в оплату труда работника могут входить не только связанные непосредственно с результатом трудовой деятельности работника выплаты, но и стимулирующие, и компенсационные, а также премии.При этом отметим, что содержание стимулирующих и компенсационных выплат трудовым законодательством не раскрыто.

Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и Разъяснение о порядке установления таких выплат в указанных учреждениях утверждены Приказом Минздравсоцразвития России от 29.12.2007 N 818.

Напомним, что к ним относятся выплаты:- за интенсивность и высокие результаты работы;- за качество выполняемых работ;- за стаж непрерывной работы, выслугу лет;- премиальные по итогам работы.В соответствии со ст.

135 ТК РФ система оплаты труда (включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования) устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом

Учет «упрощенцами» премий к праздникам

Начинается череда праздников: Новый год, 23 Февраля, 8 Марта.

Организации с целью поощрения своих работников часто выплачивают им премии к праздникам. Может ли организация, применяющая УСНО, учесть в составе расходов премии к праздникам, юбилеям и другие аналогичные выплаты? Облагаются ли данные выплаты взносами в ПФР и можно ли учесть эти взносы в расходах при объекте налогообложения «доходы минус расходы»?

Можно ли уменьшить единый налог при объекте налогообложения «доходы» на страховые взносы в ПФР, начисленные на данные премии? В соответствии с пп. 6 п. 1 ст. 346.16 НК РФ «упрощенцы», применяющие объект налогообложения «доходы минус расходы», при расчете налоговой базы могут учесть расходы на оплату труда согласно ст.

255 НК РФ. Что же понимать под расходами на оплату труда? В соответствии со ст.

129 ТК РФ заработная плата состоит из: –вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы; –компенсационных выплат (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера); –стимулирующих выплат (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ст.

Рекомендуем прочесть: Уехать жить в малайзию

191 ТК РФ). Таким образом, система премирования, в соответствии с нормами ТК РФ, может быть установлена работодателем самостоятельно как в рамках, так и вне рамок коллективного договора.

https://www.youtube.com/watch?v=CjHCNHphJ2Q

Все ли премии можно учесть при расчете налогооблагаемой базы по единому налогу при УСНО? Согласно ст.

255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, затраты, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Установленный ст. 255 НК РФ перечень расходов на оплату труда не является закрытым, и согласно п. 25 ст. 255 НК РФ в качестве расходов на оплату труда признаются также другие виды расходов, произведенных в пользу работника, при условии, если они предусмотрены трудовым или коллективным договором.

252 НК РФ расходы, признаваемые в целях налогообложения прибыли

Все отделения и банкоматы ПАО «Бинбанк»

В текущей практике применяется два вида премий: входящие в состав оплаты труда (за трудовые показатели) и не входящие в состав оплаты труда (специальные выплаты по различным поводам, в том числе премии к праздничным датам).

Те премии, которые относятся к системе оплаты труда, можно учесть в составе расходов при расчете налога на прибыль. Что касается праздничных премий, то нет однозначного ответа на вопрос, учитывают ли их в составе налоговых расходов.

Официальная позиция При расчете налога на прибыль премии можно учесть в расходах, только если выполняются 2 условия: премии предусмотрены трудовым или коллективным договором (абз. 1 ст. 255, п. 21 ст. 270 НК РФ) и выплачены за трудовые показатели (п.

2 ст. 255 НК РФ). Премии к праздникам – это разовые премии, не связанные с выполнением трудовых обязанностей и производственной деятельностью.

Они не направлены на получение дохода компании, а значит, не считаются экономически обоснованными затратами (п. 1 ст. 252 НК РФ).

Выплата праздничных премий не стимулирует работников к улучшению трудовых показателей, поэтому их нельзя учитывать в расходах в составе оплаты труда (ст.

255 НК РФ). Такую позицию поддерживает Минфин России (письма Минфина России от 10 июля 2009 г.

№ 03-03-06/1/457, от 16 ноября 2007 г.

🔍 Видео

Нужно ли платить НДФЛ и страховые с премий и подарковСкачать

Премия Предприниматель годаСкачать

Как начислить премию - Елена А. ПономареваСкачать

Разные виды премий. Регулярные и разовые премии. Какие делать документы для оформленияСкачать

Налоговый учет опционных премийСкачать

" Нам лучше пребывать в ожидании открытия Фонда легко и ненавязчиво, как дети, просто ждать Чудо! "Скачать

Как не платить НДС с премий и бонусовСкачать

АМОРТИЗАЦИОННАЯ ПРЕМИЯ. Новое видео в системе КонсультантПлюсСкачать

Премии клиентам и их налоговые последствияСкачать

Премии в 2-НДФЛ, споры по ОСВГО, НДС с подарков сотрудникамСкачать

Премии к Новому году налоги и взносыСкачать

Амортизационная премияСкачать

50+ ВОПРОСОВ ПО СОЦИАЛЬНОМУ КОНТРАКТУ, КОТОРЫЕ ВЫ ЗАДАВАЛИ В YOUTUBE | МАРЯСОВ ОТВЕЧАЕТ!Скачать

Как правильно учесть и отразить премии в бухгалтерском учёте?Скачать

Отражение премии в отчете 6-НДФЛСкачать

Оклад, зарплата, компенсация, премия, надбавки: в чем разницаСкачать

Ошибки в налоговом учете премийСкачать