Риски при продаже квартиры есть в случае получения денег за нее с отсрочкой от даты договора. А таких сделок сейчас большинство. И поэтому важным условием успеха для продавца является правильное документальное оформление такой сделки.

Причем не только на финальном этапе, а уже на моменте подготовки к ней.

В этой статье я расскажу о том какие риски у продавца могут возникать и как их предотвратить.

Опираюсь на свой практический опыт 14 лет работы по сопровождению сделок с недвижимостью.

Здесь вы можете получить обучающие пособия (электронные книги)для продавца и видео уроки.

Статья обновлена 07.01.2020 года

- Риски при продаже квартиры при разных формах сделки

- Риски при продаже квартиры — возврата задатка в двойном размере

- Риски при продаже квартиры по доверенности

- Риски продажи квартиры за счет кредитных средств

- Риски отказа страховой компании

- Риски при продаже квартиры за счет средств Материнского капитала

- ВНИМАНИЕ! Изменения в законе

- Риски при продаже квартиры в рассрочку

- Практические пособия для продавца квартиры

- Риски покупки квартиры, приобретенной с использованием маткапитала

- Особенность квартир, приобретенных с помощью маткапитала

- Риски для покупателя

- По чьей инициативе сделка может быть расторгнута

- Когда риелтору и покупателю стоит насторожиться

- Как узнать, использовался ли материнский капитал при покупке жилья

- Как быть, если квартира покупалась в ипотеку

- Как выяснить, использовался ли маткапитал в прежних сделках

- Риски продажи квартиры за материнский капитал

- Риски при продаже квартиры по материнскому капиталу

- Какие риски продавца при продаже квартиры за материнский капитал можно снизить

- Каковы риски при покупке жилья с участием материнского капитала

- Риски продавца и порядок действий при продаже квартиры за маткапитал

- Особенности продажи

- Риски для продавца, связанныес перечислением материнского капитала

- Риски при ипотеке с мат. капиталом

- Рекомендации, как обезопасить сделку — последовательность действий

- Продажа квартиры под материнский капитал: риски продавца

- Особенности продажи квартиры под маткапитал

- Возможные риски продавца

- Как обезопасить сделку

- Нюансы процедуры

- Риски продавца при продаже квартиры за материнский капитал | Ипотека онлайн

- Предполагаемые риски продавца при продаже квартиры под материнский капитал

- Как продавец квартиры может получить свои деньги

- Каков срок перечисления маткапитала при положительном решении

- Как себя обезопасить при продаже квартиры с маткапиталом

Риски при продаже квартиры при разных формах сделки

- риски купли-продажи по доверенности

Вот были хорошие времена, когда Покупатель приносил наличку, передавал счетом Продавцу и только потом владелец подписывал договор купли-продажи. И самой частой формулировкой в разделе «Порядок расчетов» была запись:» Деньги переданы до подписания договора».

Но эти времена безвозвратно ушли и сейчас Покупатель диктует Продавцу условия покупки.

Поговорим подробнее о возникающих рисках при продаже квартиры и как их свести на нет.

Риски при продаже квартиры — возврата задатка в двойном размере

Первым договором, который заключают Продавец и Покупатель, является Предварительный договор. Как правило для скрепления условий этого договора, на основании Соглашения, Продавец принимает задаток .

Задаток возвращается в двойном размере, если Продавец нарушил условия Предварительного договора. То есть если Продавец не подписал Договор купли-продажи, в обозначенный срок, значит он должен вернуть задаток в двойном размере и суд будет на стороне Покупателя.

Поэтому:

- не берите задаток, если не приняли окончательного решения о продаже

- для подготовки пакета документов к сделке возьмите время с большим запасом, ведь иногда времени на «беготню» просто нет

- если у Вас все готово к сделке, а Покупатель не отвечает на звонки и есть опасность, что он не явится на подписание договора, а потом обвинит Вас в отказе, отправьте ему телеграмму с приглашением к сделке на указанный в договоре адрес. И тогда задаток останется у Вас.

-Как предотвратить риски возврата задатка в двойном размере?

-Есть только один способ: выверенный предварительный договор.

-И как же его составить?

-Учитывать много разных обстоятельств. Если вы их не знаете — составьте договор с помощью Конструктора договоров.

Риски при продаже квартиры по доверенности

- Если Вы дали доверенность на представление ваших интересов в Росреестре, но подписали договор купли-продажи самостоятельно и получили деньги за квартиру, тогда и рисков ни каких.Конечно при условии достаточных полномочий для доверенного лица. Подробнее смотрите видео консультацию > > >

- А вот если вы даете генеральную доверенность, с максимальными полномочиями, тогда у вас возникают риски, разберем подробнее:

- в Доверенности вы указали цену квартиры, если Покупатель просит ее снизить, доверенное лицо не имеет на это прав

- в Доверенности вы указали «продать за цену и на условиях по своему усмотрению», где гарантия, что с вами это будет согласовано

- в Доверенности вы указали полномочия получения денег — задатка, аванса или вообще полной оплаты, степень доверия должна быть к доверенному лицу высочайшая. Безопаснее прописать в доверенности номер банковского счета для безналичного перечисления денег. Но нотариусу необходимо предоставить из банка реквизиты вашего счета. На этом документе должна стоять печать банка.

Риски продажи квартиры за счет кредитных средств

Более 50% сделок сейчас — это ипотечные, то есть это такая продажа, где покупатель расплачивается заемными средствами и объект недвижимости передается в залог(ипотеку) кредитору — юридическому или физическому лицу.

https://www.youtube.com/watch?v=ETXwlEhP5Mo

И вот в таких сделках принципиально важным является порядок расчетов.

Банки могут выдавать кредитные средства заемщику :

- сразу после подписания Кредитного договора, и покупатель сразу рассчитывается с продавцом — безопасно для продавца

- после подписания Кредитного договора и предоставления в банк расписки о передаче документов в Росреестр для регистрации ипотеки в пользу банка — допустимо для продавца

- после регистрации перевода права на покупателя и регистрации ипотеки в пользу банка — рискованно для продавца

Разберем подробнее:

В договоре купли-продажи, с использованием кредитных средств, по требованию банка необходимо прописать: » Окончательный расчет происходит после регистрации перехода права собственности к Покупателю, при этом ипотека в пользу Продавца не возникает.»

А на основании Кредитного договора регистрируется ипотека в пользу Банка( иного кредитора).

И вот возникает риск, когда Продавец уже лишился собственности, расчет не получил, а недвижимость заложена в пользу Банка.

Конечно в большинстве случаев Покупатели рассчитаются.

Банки тоже стараются исключить ситуации использования кредитных средств не по назначению.

Особенно рискованным для Продавца представляется ситуация, когда банк перечисляет деньги на счет заемщика, а тот может беспрепятственно их снять.

И оставить у себя))) навсегда . Смех смехом, но подобный случай был.

Поэтому более безопасно для Продавца:

- когда не его имя открывают в банке-кредиторе аккредитив и зачисляют туда средства сразу после подписания договора купли-продажи. Снять деньги с этого счета Продавец может после предъявления своего экземпляра договора купли-продажи с отметкой Росреестра о переводе права.

- когда денежные средства переводятся ему безналичным путем со ссудного счета Покупателя, причем заявление на перевод оформлено и подписано заемщиком в банке при подписании договора купли-продажи, но без даты. Это заявление используется после предоставления зарегистрированных Росреестром документов от Покупателя

Но здесь возникает следующий риск — удержание комиссии за снятие наличных денег или перевод на счет в другом банке.

Уточняйте заранее!

Чтобы уменьшить риски, еще на этапе подготовки пропишите условия сделки в предварительном договоре купли-продажи с покупателем и укажите штрафные санкции, в случае нарушения договоренностей.

Для составления правильного предварительного договора — воспользуйтесь Конструктором договоров.

Риски отказа страховой компании

Еще одна редкая, но возможная ситуация:

Перед выдачей заемных средств, банки требуют застраховать предмет залога, то есть квартиру от утраты. Это дополнительные расходы да и только.

Но некоторые банки дополнительно требуют оформить страховку от потери титула собственника, на случай расторжения заключенного Договора купли-продажи.

Так вот, страховые компании, очень тщательно проверяют квартиру на «чистоту» и могут отказать в страховке, порой излишне перестраховываясь.

И банк отказывает в выдаче ипотечных средств.

В результате: Продавец без квартиры и без денег. Предстоит процедура расторжения договора, возврат Покупателю денег, уплаченных за счет собственных средств.

А если Вы эти деньги передали по встречной сделке, да еще и в качестве задатка — складывается ситуация риска потери денег Продавцом.

Заранее уточните о необходимости страхования титула и предоставьте документы в страховую компанию для предварительного изучения.

Риски при продаже квартиры за счет средств Материнского капитала

Рисков потери денег за счет материнского капитала нет ни каких при условии:

- если Вас не обманули с размером имеющихся средств. Ведь у владельцев этого сертификата есть возможность их часть использовать для иных целей

Поэтому запросите у Покупателей свежую выписку с лицевого счета мамы о наличии средств. Она выдается через пять дней.

- если жилье соответствует требованиям пенсионного фонда, а именно находится на землях населенных пунктов, пригодно для проживания( не имеет статуса — ветхого или аварийного, процент износа не более 65%)

- если родители оформили нотариальное обязательство выделения долей детям и дети изначально не будут включены в Договор купли-продажи.ВНИМАНИЕ! ПФР может отказать в перечислении средств продавцу в случае оформления общей супружеской доли на покупателей.Лучшим вариантом является оформление жилья на одного из родителей. Выделить доли детям придется потом.Прочтите статью: Выделение долей детям без нотариуса

- если Покупатели подадут заявление в Пенсионный фонд о перечисление денег( как можно быстрее после получения документов из Росреестра, пропишите это условие в договоре)

- если в Договоре купли-продажи верно указан банковский счет Продавца с полными реквизитами банка, размер средств Материнского капитала до копеек!

Чаще всего неприятности для Продавца доставляют безответственные Покупатели, которые получив права на недвижимость, не торопятся подавать заявление о перечислении денег.

https://www.youtube.com/watch?v=IWEJrSHopDo

Уже на этапе подготовки к такой сделке, в предварительном договоре купли-продажи пропишите порядок оплаты и штрафные санкции за его нарушение. Для составления такого сложного предварительного договора можно использовать Конструктор договоров.

Как правильно составить Договор купли-продажи квартиры с использованием средств Материнского(семейного) капитала я подробно рассказываю в видео консультации.

При подготовке основного Договора купли-продажи еще раз пропишите сроки подачи документов в Пенсионный фонд и штрафные санкции за их нарушение.

ВНИМАНИЕ! Изменения в законе

01.10.2018 года вступили в силу поправки в ст.42 ФЗ-218 «О государственной регистрации недвижимости». Теперь передача в залог(ипотеку) долей в праве собственности — это нотариальная сделка.

Регистрация залога(обременения) в пользу продавца до момента полного расчета, частый юридический прием в сделках с использованием средств материнского(семейного) капитала.

Чтобы исключить нотариальную сделку, а за нее очень большая госпошлина и расходы на услуги нотариуса, можно сначала оформить недвижимость на одного взрослого, а потом выделить доли всем членам простым соглашением.

Выделение долей детям без нотариуса (Изменение в законе!)

Сделка по оформлению жилого помещения только на одного из родителей в единоличную собственность или на двоих в общую совместную потребует нотариального обязательства о выделении долей членам семьи. Это тоже расходы, но намного меньшие, чем удостоверение договора купли-продажи у нотариуса.

Советую прочесть статьи:

Материнский капитал на улучшение жилищных условий

Покупка дома под материнский капитал

Риски при продаже квартиры в рассрочку

Нередкая ситуация в нынешних условиях.

Конечно это «головняк» ))) для Продавца, но что делать, если другого Покупателя нет.

Необходимо себя обезопасить. КАК?

Рассмотрим подробнее:

- Чаще всего недвижимость в рассрочку продается по более высокой цене. И это правильно. Ведь риски «выбивания» денег ни кто не отменял.

- Обязательно необходимо наложить обременение в пользу Продавца и внести об этом запись в ЕГРН (Единый государственный реестр недвижимости).

- Обременение в пользу продавца регистрируется на основании заявления об этом от всех участников сделки, которое подается в Росреестр вместе с Договором купли-продажи

- Все условия и порядок оплаты стоит прописать сначала в предварительном в договоре купли-продажи и штрафные санкции за нарушение сроков расчета, а затем повторить в основном договоре.

- Предварительный договор, вернее его заключение, дает паузу для всестороннего обдумывания ситуации сделки, как для продавца, так и для покупателя.Легче составить предварительный договор с помощью Конструктора договоров.

Советую прочесть статью:

Обременение в пользу продавца

Все вышеперечисленные условия пропишите в предварительном договоре купли-продажи.

Предварительный договор не требует удостоверения нотариусом.

Если основной договор купли-продажи для вас будет составлять нотариус, вместе с пакетом документов предоставьте предварительный договор с условиями сделки и уточните помощнику нотариуса об условиях вашей сделки.

Практические пособия для продавца квартиры

Чтобы вам защитить свои интересы при продаже недвижимости — нужно знать процедуру сделки во всех деталях.

Воспользуйтесь практическими пособиями по сделкам с недвижимостью.

Получите доступ к пособиям для продавца «Хочу продать недвижимость. С чего начать?» можно здесь.

Всегда рада разъяснить. Автор

Риски при продаже квартиры с отсрочкой платежа

Риски покупки квартиры, приобретенной с использованием маткапитала

Согласно закону №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», материнский капитал можно использовать для улучшения жилищных условий…

В дальнейшем квартиры, приобретенные на средства господдержки, могут продаваться. Причем если владельцы такого объекта не соблюли все требования закона о маткапитале, это может плохо обернуться для покупателя.

Портал недвижимости superrielt.ru выяснил, на какие «подводные камни» может наткнуться покупатель квартиры, которая приобреталась с использованием маткапитала, и на что необходимо обращать внимание, прежде чем совершить такую сделку.

Особенность квартир, приобретенных с помощью маткапитала

Если при покупке жилья использовался материнский капитал, то по закону необходимо оформить доли в квартире на всех членов семьи (в том числе детей). Без выделения долей жилье нельзя продавать. Кроме того, сделку необходимо согласовать с органами опеки и попечительства.

Риски для покупателя

Если детей не наделили долями в квартире и от покупателя скрыли факт использования маткапитала при приобретении квартиры, сделку могут признать недействительной. В этом случае у покупателя появляется еще одна проблема – вернуть свои деньги, которые продавец к этому моменту мог потратить.

https://www.youtube.com/watch?v=xLpnTHwTqzU

По словам Натальи Каретовой, юрисконсульта офиса «Домодедовское» департамента вторичного рынка компании «Инком-Недвижимость», покупая жилье в новостройке в ипотеку, которая частично будет оплачиваться средствами материнского капитала, родитель в письменной форме обязуется перед Пенсионным фондом наделить каждого члена семьи долей в квартире в 6-месячный срок после оформления права собственности. Но потом это обязательство может игнорироваться, и человек выставляет объект на продажу без выполнения требования, отмечает эксперт.

Управляющий партнер компании «Метриум» Мария Литинецкая сетует, что на сегодняшний день в России нет эффективного механизма контроля выделения долей детям в приобретенном с использованием средств господдержки жилье.

Но, по словам эксперта, родители не всегда могут соблюдать такое правило: например, если покупается квартира в строящемся доме, наделить детей долями невозможно, поскольку объект еще не сдали в эксплуатацию.

В этом случае можно отложить оформление собственности детям до момента, когда строительство завершено. Литинецкая отмечает, что Пенсионный фонд может вообще не дать согласие на продажу квартиры, если, по его мнению, при этом ущемляются права детей и ухудшаются их жилищные условия.

В этом и заключается основная сложность при покупке квартир, которые ранее приобреталась с использованием материнского капитала, говорит эксперт.

По чьей инициативе сделка может быть расторгнута

Инициировать расторжение сделки могут разные лица. Прежде всего, это дети, права которых были ущемлены: достигнув совершеннолетия, они могут потребовать восстановить свои права. Это может произойти спустя годы.

Во-вторых, в суд может обратиться Пенсионный фонд или заинтересованные третьи лица: органы опеки и попечительства, прокуратура и т.д. В итоге суд может вынести решение в пользу истца, обязав покупателя вернуть жилье.

Мария Литинецкая предупреждает, что в этом случае у семьи, продавшей квартиру, может не остаться денег для единовременного возмещения стоимости квартиры. Поэтому деньги после расторжения сделки могут возвращаться годами и по частям.

Когда риелтору и покупателю стоит насторожиться

При совершении сделки купли-продажи квартиры стоит выяснить, использовался ли при ее приобретении маткапитал, если у продавца есть не менее двух детей, хотя бы один из которых родился после 1 января 2007 года (когда в России начали выплачивать материнский капитал).

Как узнать, использовался ли материнский капитал при покупке жилья

Если продавец скрыл от покупателя тот факт, что при покупке квартиры использовался маткапитал, это можно узнать в Пенсионном фонде. Необходимо запросить у продавца выписку со счета, где хранится маткапитал. Такой документ выдают в течение 5 дней.

Как говорит руководитель офиса «В Крылатском» компании «Миэль-Сеть офисов недвижимости» Ирина Бербенева, если все средства материнского капитала все еще на счету, значит, он не использовался. В противном случае нужно выяснить, куда были потрачены эти средства.

Если продавец получил маткапитал в качестве оплаты за квартиру, это указывается в договоре купли-продажи. Риелторы советуют тщательно изучить этот документ, особенно пункты, где речь идет о способах и порядке расчета.

Брокер агентства недвижимости «Century 21 Серебряный век» Карина Дохикян рассказала о случае из своей практики, когда продавец не помнил, использовал ли маткапитал при покупке квартиры.

Из выписки, которую предоставил Пенсионный фонд, было видно, что детей не наделили долями в квартире.

Поэтому, прежде чем совершить сделку, пришлось наделить всех детей правом собственности, чтобы впоследствии ее не признали недействительной.

Как быть, если квартира покупалась в ипотеку

По словам управляющего партнера коллегии адвокатов «Старинский, Корчаго и партнеры» Владимира Старинского, если жилье покупалось в ипотеку, часть которой погашалась за счет средств материнского капитала, дело усложняется. В этом случае в договоре не будет пунктов, касающихся маткапитала. Банк также вряд ли согласится предоставить сведения о займах.

Поэтому единственным вариантом здесь будет запросить у продавца сертификат или справку из Пенсионного фонда, что средства маткапитала не потрачены или направлялись на другие цели.

Такие риски существуют и при приобретении квартиры по договору долевого участия – в таком случае также нужно проверить, использовались ли средства материнского капитала при изначальном оформлении договора, отмечает эксперт.

Как выяснить, использовался ли маткапитал в прежних сделках

Мария Литинецкая предупреждает, что полностью гарантировать надежность сделки с квартирой, которая ранее приобреталась с использованием материнского капитала, невозможно. К тому же, есть риск, что квартира несколько раз перепродавалась, и материнский капитал привлекался в одной из прошлых сделок. А это усложняет проверку.

Чтобы перестраховаться, эксперт рекомендует заказать расширенную выписку из Единого государственного реестра прав на недвижимое имущество (также называемую выпиской о переходе прав собственности). Документ покажет всю историю сделок с объектом. Насторожиться стоит в случае, если в числе бывших собственников есть несовершеннолетние.

Возможно, это даже повод отказаться от сделки.

_________________

Риски продажи квартиры за материнский капитал

Риски продавца при продаже квартиры по материнскому капиталу, особые условия в договоре, проверка документов покупателя, передача денежных средств за жилье, где именно искать подвох.

Многие сделки по купле-продаже недвижимости проводятся «при участии» маткапитала. Это легко пояснить востребованностью приобретения жилья молодыми семьями. Продавцы не слишком доверяют сделкам подобного рода, ведь не обходится без опасных нюансов. Важное условие успешной сделки – юридически верное оформление.

Узнайте риски альтернативной сделки с недвижимостью

Риски при продаже квартиры по материнскому капиталу

Часть материнского капитала можно потратить на другие цели, потому заявленных денег может быть недостаточно. Если, конечно, вас не обманули с объемами имеющихся средств. Владельцы сертификата вполне могут частично потратить их.

https://www.youtube.com/watch?v=KqTgKB_nJQU

Дабы избежать проблем с получением финансов, рекомендовано уточнить все базовые детали в документе: сумму маткапитала, необходимые реквизиты и сроки подачи заявления на запрос денег в Пенсионный фонд.

Есть риск, что к документации могут возникнуть вопросы от уполномоченных лиц, потому следует тщательно проверить все бумаги от покупателя. Оформляя куплю-продажу жилья по материнскому капиталу, не рекомендуется использовать цифровую подпись. Правильнее будет заключить соглашение на бумаге и заверить его у нотариуса.

Бывшему собственнику деньги перечисляет Пенсионный фонд, на базе свидетельства, которое предоставляет покупатель – госрегистрации прав владения купленной жилплощадью.

Фонд перечисляет финансы через сорок дней после получения всей нужной документации. Месяц уходит на принятие решения и еще десять дней – на перечисление денег в счет оплаты за квартиру.

Неприятности ждут бывшего хозяина, если Пенсионный фонд откажется от перечисления – и собственность потерял, и денег не получил.

Чтобы не возникало проблем документацию нужно тщательно проверить:

- Выписку из Пенсионного фонда с указанием точной суммы на счету;

- Паспорт покупателя – данные должны совпадать с указанными в договоре;

- Свидетельство о браке;

- Свидетельство о рождении ребенка;

- Справку о составе семьи;

- Юридически верно составленный ДКП;

Какие риски продавца при продаже квартиры за материнский капитал можно снизить

Первым делом важно удостовериться в том, что материнский сертификат настоящий – можно предложить покупателю обратиться за справкой «О состоянии счета лица, который имеет право на дополнительную господдержку». Если покупатель будет отказываться по надуманным причинам, вполне вероятно, что это мошенник и от сделки лучше отказаться.

Очень важно сразу после получения документации из Росреестра указать в соглашении условие о том, чтобы покупатели подали в Пенсионный фонд заявление о перечислении денежных средств. В ДКП должны быть верно указаны банковские реквизиты первого хозяина, а также сумма маткапитала с точностью до копейки.

Множество неприятностей приносят продавцу покупатели, которые, получив права на жилье, не спешат перечислять деньги. Потому еще на стадии подготовки договора будет правильно указать штраф за нарушение порядка и сроков выплат.

Заключение сделки по оформлению жилья на одного или двоих родителей сразу требует нотариального обязательства о предоставлении долей остальным членам семьи. Это также требует затрат, но гораздо меньших, чем нотариальное заверение соглашения о купле-продаже.

Каковы риски при покупке жилья с участием материнского капитала

Рискует ли чем-нибудь покупатель жилплощади под материнский капитал? Нет, почти ничем. Но в то же время важно учитывать, что покупатель ничем не рискует именно в плане оплаты покупки этим капиталом. Покупателя также никак не затронет отказ Пенсионного фонда перечислять деньги продавцу. Возможные риски могут проявиться уже спустя время после приобретения жилья.

Законодательно установлена обязанность покупателя оформить приобретение в общую собственность. Если по договору покупка оформлена не на всех членов семьи, ПФ потребует нотариально заверенный документ о долевой собственности. Срок на оформление – полгода после перечисления денег бывшему собственнику.

Если владелец обязательство не выполнит, о нем сможет напомнить прокуратура. В судебную инстанцию будет подан соответствующий иск, и ответчика ожидает частое общение с судебными приставами.

В случае раздела приобретенной на маткапитал квартиры также есть некоторые правила, которые стоит соблюдать:

При разводе жилье будет поделено поровну между детьми и родителями.

Жилплощадь, собственниками которой являются несовершеннолетние дети, продать очень сложно – нужно получить разрешение от органов опеки, с выполнением всех стандартных требований. Так что разделить жилплощадь через реализацию в данном случае не получится.

https://www.youtube.com/watch?v=bvwaKni-X-8

Из квадратных метров, приобретенных на материнские деньги, нельзя выселить гражданского мужа. Поскольку верховным судом признан факт, что государство предоставляет средства всей семье в целом, а не только хозяину сертификата. Так что сожитель, являющийся отцом детей, имеет право жить в этом жилище.

Как видно, купля-продажа жилплощади с участием материнского капитала не имеет серьезных рисков ни для продавца, ни для покупателя. При условии, что документы составлены юридически правильно.

Риски продавца и порядок действий при продаже квартиры за маткапитал

У процедуры покупки дома или квартиры с участиемматеринского капитала есть свои нюансы.

Сделка имеет определенный порядокдействий и сопровождается сбором дополнительной документации, в отличие отприобретения жилья за наличные средства.

Каждый продавец и покупатель желаетполучить гарантии того, что сделка не сорвется. Изучим особенности продажи квартирыс использованием материнского капитала и пошаговую последовательность действийдля продавца.

Особенности продажи

Материнский капитал – это сертификат, дающий право на денежные средства, получить наличными которые гражданин не может. Во время сделки деньги будут перечисляться безналичным способом. Существует две вариации этой процедуры:

- Без получения кредитных средств от финансовыхучреждений. В этом случае человек рассчитывается собственными сбережениями, анедостающая сумма погашается материнским капиталом. Продавец получает средстваиз Пенсионного фонда. Важный момент: сотрудники этого ведомства тщательнопроверяют всю документацию, и процесс перевода денег может значительнозатянуться.

- Через ипотечное кредитование. В этом случаефинансовое учреждение перечисляет всю стоимость недвижимости продавцу, а потомуже деньги из Пенсионного фонда отправляются банку. Это самый предпочтительныйспособ для продавца.

Использование материнского капитала имеет свои условия:

- Жилье должно находиться на территории РФ и иметьстатус жилого комплекса.

- Можно приобрести долю в квартире или доме.

- Приобрести недвижимость можно после исполненияребенку, на которого получен сертификат, 3 лет (кроме случаев покупки випотеку).

Без участия кредитных учреждений договор между участникамипроцесса заключается самостоятельно.

Особое внимание нужноуделить договору купли-продажи, в котором в обязательном порядке нужнопрописать нюансы перечисления денег и перехода права собственности.

Риски для продавца, связанныес перечислением материнского капитала

Не всегда сделка проходит гладко, поэтому продавец должензнать о неминуемых рисках и действиях, которые позволят обезопасить себя:

- После того, как найден клиент, продавцу нужнопроверить перечень документов, в том числе и сертификат. Зафиксировано немалослучаев, когда документация предоставляется поддельная и продавец потоммесяцами не может получить часть средств за проданную недвижимость.

- Приходится подстраиваться под условия программыматеринского капитала. Лучше продать недвижимость через ипотечный кредит. Вэтом случае деньги поступят сразу после его одобрения и в полном объеме.

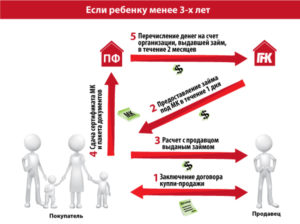

- Пенсионный фонд перечислит денежные средстватолько после того, как покупатель предоставит ему документ, подтверждающий, чтоон является собственником жилплощади. Деньги поступят на счет продавца через 40дней. Месяц на принятие решения и 10 дней на зачисление.

Все это мелочи по сравнению с ситуацией, если Пенсионныйфонд, изучив документы, примет решение, что в каком-то пункте нарушен закон. Вэтом случае перечисления не будет и придется требовать возмещения с покупателячерез судебные инстанции.

https://www.youtube.com/watch?v=k33aYx1t6D4

ПФ РФ рассматривает законность сделки и соблюдены ли интересы ребенка. В частности, перечисления не будет, если имущество не оформляется в долевую собственность имеющихся на момент покупки детей.

В предусмотренных законом случаях вместо такого оформления необходимо предоставить нотариальное обязательство сделать это в будущем. Также деньги не будут перечислены, если ребенку, на которого получен сертификат, еще не исполнилось 3 года.

Данная информация является обязательным минимумом, с которым должен ознакомиться продавец.

Риски при ипотеке с мат. капиталом

Продать недвижимость через ипотечное кредитование выгоднее втом плане, что сделка проверяется банком и риски отказа Пенсионного фонда ввыплате материнского капитала сведены к минимуму. В то же время есть и ряднеприятных нюансов. Рассмотрим подводные камни процедуры:

- Всегда есть вероятность того, что покупателю откажут в предоставлении денежных средств. Непосредственно сделка заключается уже при одобренном кредите, а вот подбор недвижимости до него. Поэтому вполне вероятно, что после месяца сбора документов и ожидания придется искать нового покупателя.

- Нет возможности занизить стоимость жилья, чтобы уменьшить налог на доход с его продажи.

Рекомендации, как обезопасить сделку — последовательность действий

Пошаговая инструкция для продавца по продаже недвижимости заматеринский капитал:

- В первую очередь продавец должен найти клиентадля продажи квартиры и проверить его документы, в том числе выписку со счета,на котором хранится материнский капитал.

- Далее необходимо проверить, соблюдены ли условияполучения капитала (подходит ли квартира для покупки на средства мат. капитала,исполнилось ли ребенку, по которому он получен, 3 года в случае покупки не випотеку и т.д.).

- Далее необходимо заключить договоркупли-продажи, если покупатель оставшуюся часть суммы оплачивает собственнымисредствами. Если человек собирается оформлять ипотечный кредит, то сначаланужно дождаться одобрения из кредитного учреждения, а уже потом оформлять вседокументально.

- После регистрации договора в Росреестрепокупатель должен предоставить выписку из ЕГРН и другие необходимые документы вПенсионный фонд по месту жительства. Данную обязанность необходимо прописать вдоговоре купли-продажи.

- В течение месяца и 10 дней продавцу должны бытьперечислены средства из ПФ. Если квартира покупалась в ипотеку, то банкотправит средства бывшему владельцу сразу после получения информации орегистрации сделки. Отношения с Пенсионным фондом в данном случае будут заботойкредитного учреждения.

Обратите внимание на советы специалистов, которые помогутминимизировать риск проблем, связанных с продажей недвижимости, если частьювзноса является материнский капитал:

- При заключении договора купли-продажи нужнопривлекать нотариальную контору для подготовки документов и их проверки.

- Обязательно предварительно проверяйтеплатежеспособность клиента.

- Договор должен содержать все нюансы сделки,особенно касающиеся материнского капитала.

- Если подразумевается оформление в долевуюсобственность нескольких покупателей, то в договоре указываются в обязательномпорядке персональные данные всех будущих собственников.

- В договоре стоит прописать, что покупательобязуется в течение пяти рабочих дней после регистрации сделки посетить ПФ инаписать заявление на передачу средств.

- Указать дополнительные варианты оплаты и порядокпредоставления денег.

- В договоре должно быть обязательно прописано,что покупка осуществляется с использованием средств материнского капитала.

Обязательное условие, которым многие пренебрегают, — это подробные данные о сертификате. Нужно указывать в договоре его номер, сумму, дату выдачи, дату и номер решения о выдаче, а также орган Пенсионного фонда, который выдал сертификат.

Продажа квартиры под материнский капитал: риски продавца

Ввиду того, что сумма материнского капитала постоянного увеличивается, большинство семей используют этот вид государственной помощи для приобретения недвижимости. Однако покупка квартир при участии средств материнского капитала содержит ряд сложностей, а сам процесс заключения договора купли-продажи является более длительным и трудоемким.

При этом нельзя отрицать наличие большего количества рисков. Поэтому любой продавец хочет быть уверенным, что сделка пройдет успешно и не сорвется на одном из этапов.

Чтобы обезопасить себя во время продажи квартиры, где в качестве денежных средств используется материнский капитал, необходимо заранее ознакомиться со всеми особенностями подобной сделки.

Особенности продажи квартиры под маткапитал

Что такое материнский капитал? Под материнским капиталом понимается документ (сертификат), который предоставляется за рождение второго ребенка, третьего и последующих детей (датой после 1 января 2007 года).

Материнский капитал является особым видом целевой государственной поддержки семей. Размер материальной помощи зависит от количества детей.

Однако выделенные деньги за рождение ребенка не передаются наличными, а зачисляются безналичным способом в виде оплаты в зависимости от выбранного целевого направления, одним из которых может быть приобретение квартиры.

https://www.youtube.com/watch?v=1sBkkoxzgE4

Но для того, чтобы направить средства по мат. капиталу на новую квартиру, необходимо соблюдать определенные условия для одобрения заявки:

- квартира должна находиться на территории России;

- недвижимость должна относиться к статусу жилого комплекса;

- купить квартиру можно только после того, как ребенку исполниться 3 года либо взять сразу, но в ипотеку;

- имеется возможность направить средства на приобретение части дома или доли в квартире.

Продажу недвижимости с участием средств мат. капитала можно реализовать несколькими способами:

- Через оформление договора ипотеки, то есть покупку недвижимого имущества в кредит, где материнский капитал будет выступать или первоначальным взносом, или в качестве погашения части от общей суммы задолженности. Сумма материнского капитала на счет в банк поступает на основе заявления родителей с Пенсионного фонда. В этом случае денежные средства в размере стоимости квартиры перечисляются продавцу в полном объеме от кредитной организации, но только после урегулирования всех предшествующих вопросов.

- Покупка квартиры за счет собственных денег и средств материнского капитала. Здесь срок реализации квартиры может затянуться, так как деньги по материнскому капиталу должны поступить на счет продавца, а разницу в виде собственных средств ему передают покупатели. Пенсионный фонд, перед тем как зачислить деньги, очень тщательно проверяет подлинность сделки и всю прилагаемую к ней документацию.

В зависимости от типа покупки недвижимости – через банк или за счет собственных средств, определяет порядок действий по заключению договора купли-продажи и получению денежных средств за купленную квартиру.

Очень важно перед подписанием договора тщательно ознакомиться со всеми пунктами и пристальное внимание уделить способу получения денег и переходу прав собственности на недвижимость.

С учетом всех нюансов, некоторые продавцы, узнав, что квартиру желают приобрести за счет материнских средств, сразу отказывают и не хотят заниматься продажей, которая может сопровождаться определенными сложностями.

Как рискует продавец

Возможные риски продавца

То, что реализация квартиры, где используется сертификат материнского капитала, несет в себе определенные риски, это уже понятно. Поэтому давайте рассмотрим самые «пикантные» моменты во время продажи недвижимости и как может себя в этом случае обезопасить продавец:

- Если у продавца есть выбор между обычной продажей (собственные средства + мат. капитал) и ипотечным кредитованием, то лучше выбирать второй вариант. Так как после согласования кредитной заявки банк сразу перечисляет продавцу всю сумму средств и не дожидается проверки от Пенсионного фонда.

- Нередко встречаются случаи, когда потенциальные покупатели предоставляют поддельные документы, и в том числе сертификат на материнский капитал. Поэтому тщательно проверяйте все документы перед продажей недвижимости.

- Если покупатели настроены приобрести вашу квартиру за счет собственных денег и материнского капитала, то знайте, что помимо длительности сбора всех необходимых документов 40 дней отводится на мониторинг Пенсионного фонда (30 дней проверка документов и 10 на перевод средств).

Больше всего продавцы опасаются того, что по истечению 40-дневного срока Пенсионный фонд пришлет отказ, и они потратят время зря, вместо того, чтобы найти других потенциальных клиентов.

Отдельно стоит рассмотреть ситуацию, если покупку имущества проводят через банк, то есть при помощи мат. капитала и заемных средств. Несмотря на то, что такой вариант более предпочтительный и риски отказа Пенсионным фондом сведены к нулю, их все равно необходимо рассмотреть. Итак, какие «подводные камни» ждут продавца при заключении сделки через кредитную организацию:

- Даже при соблюдении всех условий семье могут отказать в выдаче кредита, а иногда на согласование конкретного объекта недвижимости уходит до одного месяца.

- С продажей недвижимости связан момент уплаты подоходного налога, и вы как продавец не сможете «косвенно» занизить оценочную стоимость квартиры, от которой будет рассчитывать НДФЛ, так как оплата производится безналичным способом банковской организацией на основе акта и договора купли-продажи, а не из «рук в руки» покупателями.

Сложность всей ситуации заключается в том, что по большей степени все зависит от решения Пенсионного фонда, даже если все документы в порядке.

Ответственный сотрудник ПФ также проверяет, соблюдены ли интересы несовершеннолетних детей, так как купленное имущество за средства материнского капитала в обязательном порядке оформляется по принципу долевой собственности.

Если это не сделано сразу во время продажи недвижимости, то пакет документов должен содержать обязательство, заверенное нотариально, где родители обязуются сделать это в будущем, после завершения всех вопросов с оформлением квартиры.

Как обезопасить сделку

Если вы уже нашли покупателя, который готов купить у вас квартиру, где часть средств предоставляется в виде материнского капитала, то предварительно проделайте все нижеописанные действия, которые помогут вам обезопасить сделку купли-продажи:

- Начать нужно с того, чтобы проверить наличие и подлинность сертификата. Для этого достаточно попросить выписку, где указаны все данные по мат. капиталу.

- Далее попросите у покупателей свидетельство о рождении детей, так как потратить деньги можно при условии, что им исполнилось 3 года (для случаев с ипотекой данное правило не актуально).

- Если все в порядке, то можно заниматься продажей недвижимости. При оплате собственными средствами договор заключается самостоятельно, при оформлении ипотеки – при участии кредитной организации, но только после согласования объекта недвижимости. Доказательством предварительно согласования выбранной квартиры будет служить письменный ответ от кредитного эксперта.

- Когда продавец заключит договор купли-продажи, покупатель регистрирует документ в Росреестре и берет выписку из ЕГРН, которую предоставляет вместе с другими необходимыми бумагами в Пенсионный фонд. Подобный пункт обязательно должен содержаться в договоре купли-продажи.

- Остается дождаться решения от Пенсионного фонда, на это обычно уходит не более 40 дней, 30 из которых выделяется на рассмотрение заявки для предоставления средств.

Таким образом, в зависимости от вида оплаты – собственными или кредитными средствами с использованием мат. капитала, нужно определить ряд важных действий, которые смогут вас обезопасить от возможных рисков. Не бойтесь лишний раз задать покупателям интересующий вас вопрос или попросить предоставить необходимые бумаги.

Нюансы процедуры

Для того чтобы закрепить все вышесказанное, воспользуйтесь советами юристов, которые помогут провести процедуру купли-продажи квартиры успешно:

- Не экономьте средства на решении юридических вопросов – подготовка документов и составление договора купли-продажи на квартиру.

- Договор должен содержать все обязательные пункты, в особенности касаемо оплаты сертификатом – способ перечисления денег, срок, сумма.

- Так как использование материнского капитала подразумевает долевое участие в разделе купленной недвижимости, то все участники должны быть прописаны в договоре вместе с отведенными им долями.

- Договор должен содержать сведения о сроке передачи полной суммы денег и перечисления Пенсионным фондом суммы мат. капитала.

- Указать пункт об ответственности сторон и нарушении договоренностей.

- Обязательно прописываются банковские реквизиты продавца для зачисления средств.

- При возможности проверьте платежеспособность клиента, в том числе и подлинность сертификата.

И самое главное – это сведения по материнскому капиталу.

В договоре должно быть указано не только то, что оплата производится при участии целевых государственных средств, но и нужно прописать все данные по сертификату – серия, номер, дата выдачи, номер решения и кем выдан (отделение Пенсионного фонда). Соблюдение всех рекомендаций позволит минимизировать риски и быть уверенным в успешности сделки.

Риски продавца при продаже квартиры за материнский капитал | Ипотека онлайн

Рассмотрим риски продавца при продаже квартиры за материнский капитал, так как любые сделки при недостаточном внимании к оформлению документов могут стать причиной головных болей у бывшего собственника. Чтобы купля-продажа прошла удачно, необходимо не только собрать полный пакет документов, найти покупателя, но и по пунктам описать процесс взаиморасчетов в соглашении.

Предполагаемые риски продавца при продаже квартиры под материнский капитал

Спросите риэлторов – идеальных сделок при реализации жилплощади очень мало. К возможным рискам лучше подготовиться заранее, чтобы избежать негативных последствий. Повысить безопасность сделки помогут следующие сведения:

- У клиента, решившего купить вашу квартиру, должен быть собран полный пакет документов для оформления сделки. Попросите предъявить оригинал семейного сертификата с голограммой, а также справку из банка об остатке средств на счете, выданную сроком менее 1 месяца. Обманщики стремятся предъявить поддельные бумаги, по которым нельзя будет получить перевод. Таким образом, риски продажи квартиры через материнский капитал связаны с вероятностью попасть под влияние третьих лиц с мошенническими намерениями.

- Продавец недвижимости не сможет выставить покупателю свои требования – подстраиваться под действие госпрограммы придется в любом случае. Поэтому чтобы не беспокоиться о подложных документах, продавать жилье лучше клиентам с ипотекой. Тогда документы ПФР проверит служба безопасности, средства маткапитала перечислит банк, и продавец получит всю сумму за квартиру без задержек в день расчетов по кредитному договору.

- При оформлении ипотеки на квартиру возможные сложности по выплате субсидии покупателя не волнуют – за исполнением финансовых обязательств следит банк. Деньги из Пенсионного фонда поступают уже в счет погашения кредита, а не для уплаты части стоимости квартиры при ее покупке.

Рекомендуемая статья: Можно ли купить квартиру в ипотеку у родителей

Представители ПФР станут оценивать законность сделки уже после ее оформления и откажут в перечислении, если выявят нарушение закона (жилье не пригодно для проживания, например) или прав несовершеннолетних.

Если в договоре купли-продажи доли детям не выделяются сразу, то родителей или законных представителей детей, на которых выдан маткапитал, обяжут предоставить нотариальное обязательство выделить доли в будущем (256-ФЗ, ст. 10 (скачать)).

Как выделить доли детям после погашения ипотеки материнским капиталом подробно описано в другой статье.

Важно! Оформлять ипотеку с капиталом разрешено семьям, у которых младший ребенок не достиг 3-летнего возраста (256-ФЗ, ст. 7, п. 6.1 (скачать)). Купить жилье за наличные с выплатой субсидии до установленного срока не получится.

Как продавец квартиры может получить свои деньги

При заключении такой сделки невозможно забрать деньги наличными, так как средства по сертификату не выдают на предъявителя. Продавцу придется открывать банковский счет и ждать поступлений от учреждения (Постановление Правительства РФ от 12 декабря 2007 г. N 862, п. 16 (скачать)), если покупатель берет жилье в ипотеку, или от ПФР, когда остальную сумму выплачивают безналичным путем.

Владельцу следует учесть риски продажи квартиры за материнский капитал при получении денежной суммы:

- Без банковского кредитования. В этом случае продавец соглашается на свой страх и риск оформить такую сделку по тем документам, что предъявил покупатель. Проверить подлинность бумаг самостоятельно без помощи сотрудников ПФР или правоохранительных органов сложно. (Шаблон Договора купли-продажи с материнским капиталом без ипотеки — есть в другой статье).

- За счет средств ипотечного кредита. Практически безрисковая сделка , так как банк сразу перечисляет всю сумму по договору продавцу, а уже потом банк ждет перевода из Пенсионного фонда. Если ПФР по каким-либо причинам откажет в выплате, ответственность за гашение остатка все равно несет заемщик.

Рекомендуемая статья: Материнский капитал если ребенку нет 3 лет

Чтобы фонд принял положительное решение, необходимо следить за оформлением документации. Поводом для отказа в переводе считаются ложные сведения, предоставленные получателем субсидии (256-ФЗ, ст. 8 (скачать)).

Рекомендуемые статьи: Документы для погашения ипотеки материнским капиталом

https://www.youtube.com/watch?v=61JoDHgpxtQ

Этапы покупки квартиры на вторичном рынке в ипотеку с материнским капиталом

Как происходит передача денег при ипотеке продавцу

Как проходит сделка по ипотеке – часто задаваемые вопросы

Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя

Каков срок перечисления маткапитала при положительном решении

Чтобы снизить риски продавца при продаже квартиры через материнский капитал и упростить процедуру переоформления, Правительство внесло в закон необходимые поправки (Постановление от 12 декабря 2007 г. N 862, п. 17 (скачать)).

Например, раньше ПФР мог думать целый месяц и еще столько же переводить деньги. По новым правилам срок перевода сократился до 10 суток. Сегодня продавцы ждут в 2 раза меньше – не более 41 дня с даты, когда представитель фонда принял заявление от покупателя.

Как себя обезопасить при продаже квартиры с маткапиталом

На самом деле риски при заключении такой сделки невелики. Чтобы снизить шансы быть обманутым, продавцу следует лишь проявлять бдительность и соблюдать следующие рекомендации:

- Запрашивать полный пакет документов у покупателя до подписания документов. Проверьте, есть ли у будущего владельца выписка из ПФР об остатке средств на лицевом счете и когда она выдана.

- Указывать все расчеты по купле-продаже в договоре. Все тонкости, которые могут возникнуть при переводе и поступлении средств госсубсидии должны быть подробно описаны в соглашении. В документе прописываются реквизиты счета физлица, сроки осуществления перевода, его сумма, обязанности и ответственность покупателя в случае получения отказа из ПФ.

Условие договора купли-продажи о перечислении материнского капитала на расчетный счет продавцу

- Договор между сторонами желательно, но не всегда обязательно, оформлять в нотариальной конторе, услугами которой вы пользовались ранее и специалистам которой доверяете. Не стоит спешить с интернет-оформлением, когда на документе ставятся цифровые подписи из-за высоких рисков мошенничества и сложностей с приемом цифровых документов в государственных регистрационных учреждениях.

Зная информацию, озвученную выше, вы можете самостоятельно решить, опасно ли продавать квартиру за материнский капитал семьям с детьми. Если не бояться потратить время на оформление документов и выбрать ипотеку, шансы столкнуться с обманом при сделке минимальны.