Федеральная налоговая служба, давая ответы на запрос налогоплательщиков, дала свои разъяснения касательно того, каким образом в первом разделе 6-НДФЛ нужно указывать итоговые суммы, учитывая проведенные перерасчеты.

Стоит отметить, что данный вопрос, как и многие другие, в течение длительного времени волновал многих предпринимателей, которые еще не успели до конца разобраться во всех тонкостях оформления отчетности по 6-НДФЛ, так как данная форма была введена относительно недавно и тонкости проведения перерасчетов в ней не были четко отражены.

Именно поэтому многим плательщикам будет полезно узнать о том, какие правила нужно учитывать, проводя перерасчет в 6-НДФЛ в 2020 году и как регулируется эта процедура.

- Причины корректировки

- Рекомендации по закону

- Как это происходит

- Частные примеры перерасчета в 6-НДФЛ

- Увольнение без отработки аванса

- Ошибочное удержание

- Продление по болезни по больничному

- Отзыв из отпуска

- Лишние выплаты

- Требования по заполнению

- Построчные нюансы

- Как отразить отпускные и пример заполнения 6-НДФЛ

- Дата получения отпускных в 6 НЛФЛ

- Дата удержания НДФЛ с отпускных в 6 НДФЛ

- Срок перечисления НДФЛ с отпускных в 6 НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как показать отпускные в 6 НДФЛ

- Порядок заполнения расчета 6 НДФЛ при выплате отпускных

- Пример отпускные начислены и выплачены в одном квартале

- Пример отпускные начислены в одном квартале выплачены в следующем квартале

- Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

- Пример компенсация неиспользованного отпуска при увольнении

- 6 НДФЛ перерасчет отпускных

- Ситуации, когда удержания за неотработанный отпуск не производятся

- Работника отзывают из отпуска

- Как исправить бухгалтерский учет

- Нужно ли пересчитывать налоги?

- Болезнь во время отпуска

- 🎦 Видео

Причины корректировки

У плательщиков могут появиться самые разные причины для того, чтобы провести процедуру корректировки уже составленной формы 6-НДФЛ, но при этом можно отметить несколько самых распространенных:

- технические ошибки, включая сбои в программном обеспечении, из-за которых в документации указывается некорректная информация;

- выплата премии сотрудникам по итогам предыдущего года, так как в данной ситуации производится пересчет суммы отпускных для тех лиц, которые уже успели уйти на отдых;

- корректировка в налоговом статусе того или иного лица;

- выплата вычетов за приобретение какого-то имущества, учет которого не велся в первоначальном расчете по налогам.

Конечно, это далеко не полный список причин, но это наиболее распространенные ситуации, при которых проведение перерасчетов становится неизменной необходимостью.

Рекомендации по закону

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса каждый работодатель должен в отделение налогового органа, находящееся по месту его учета, подать детальный расчет сумм НДФЛ, которые были рассчитаны и выплачены налоговым агентом за каждый квартал. При этом делается это в соответствии с тем порядком и в том формате, который прописан в приказе Налоговой службы №ММВ-7-11/450@, изданным 14 октября 2020 года.

Заполнение первого раздела осуществляется с нарастающим итогом за каждый квартал, в то время как во втором разделе данного расчета должны отражаться те операции, которые проводились за последние три месяца отчетного периода.

Статья 230. Обеспечение соблюдения положений настоящей главы

При этом, если компания собирается провести перерасчет суммы отпускных и, следовательно, ей нужно будет также пересчитать общую сумму НДФЛ, в первом разделе нужно будет указать итоговые значения с учетом произведенного перерасчета, что прописано в вышеуказанных законодательных актах.

Как это происходит

Основной задачей проведения перерасчета является отметка определенных дат, когда был рассчитан и выплачен налог с доходов физических лиц.

До того момента, как появится эта отчетность, можно вносить изменения в исходную документацию, пока не закончится период действия этого документа, а с введением новых расчетов каждый проведенный перерасчет должен обязательно отмечаться отдельным документом.

В процессе проведения перерасчета отпускных в качестве даты получения сотрудником прибыли является тот день, когда деньги были предоставлены ему по факту, в то время как в качестве даты расчета и выплаты налога с данного дохода будет рассматриваться последний день месяца, когда эта выплата была сделана.

Таким образом, если по факту сотрудник получает, к примеру, в мае, то в таком случае в расчете 6-НДФЛ эта сумма будет указываться за полугодие. Плательщики могут подавать отчетность с проведенными перерасчетами в отделение налоговых органов, расположенных по месту своей регистрации или же туда, где находятся их обособленные подразделения.

Частные примеры перерасчета в 6-НДФЛ

Каждая отдельная ситуация предусматривает свои тонкости проведения перерасчета, ведь все здесь самым непосредственным образом зависит от того, по какой причине и для чего проводится данная процедура.

Увольнение без отработки аванса

Расчет суммы налога осуществляется непосредственно по факту получения прибыли, установленной статьей 223 Налогового кодекса, и касательно зарплаты в качестве даты фактического получения дохода признается последний день того месяца, когда указанная сумма была перечислена работнику за его услуги.

Соответственно, если работник выплачивает своим сотрудникам аванс, то в таком случае в качестве даты получения прибыли будет признаваться последнее число месяца, в котором он был начислен, и именно на эту дату будет осуществляться расчет суммы налога.

https://www.youtube.com/watch?v=7AXjt4XXO1E

Статья 223. Дата фактического получения дохода

Удержание налоговой выплаты в соответствии с пунктом 4 статьи 226 Налогового кодекса осуществляется за счет любых средств налогоплательщика в случае их дальнейшей фактической выплаты, причем удержанная сумма должна перечисляться не позднее следующего рабочего дня.

Статья 226. Особенности исчисления налога налоговыми агентами

Если при выплате компенсации за неиспользованный отпуск налогоплательщик удерживает со своего работника сумму, выплаченную ранее в качестве аванса, это никак не может сказываться на той сумме НДФЛ, которая будет рассчитываться и отправляться в бюджет, так как такие расчеты будут проводиться из полной сумму компенсации без каких-либо удержаний.

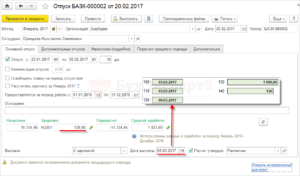

Образец заполнения 6-НДФЛ, когда вдруг выяснилось, что с одного из сотрудников компания сверх меры взяла налог (3000 руб.) в одном из месяцев прошлого года

Ошибочное удержание

В соответствии с пунктом 3 статьи 226 Налогового кодекса расчет налога на доходы физических лиц налоговыми агентами осуществляется на дату фактического получения прибыли с нарастающим итогом, прием расчет налога осуществляется по отношению к любой прибыли по ставке 13%.

В случае ошибочного удержания налоговый агент должен провести пересчет налога за тот период, когда произошло ошибочное предоставление вычета с дальнейшим увеличением суммы налогообложения, рассчитанной по итогам того месяца, в котором будет осуществляться сумма прибыли и дополнительного удержания суммы налога.

По результатам проведенного перерасчета в форму 6-НДФЛ за полугодие должны быть внесены соответствующие корректировки, и делать это нужно в полном соответствии с теми правилами, которые прописаны в пункте 6 статьи 81 Налогового кодекса, то есть посредством подачи уточненного расчета с указанием корректированной информации касательно конкретного плательщика.

Статья 81. Внесение изменений в налоговую декларацию, расчеты

В уточненном расчете должны присутствовать исправления отдельных показателей по строкам 030 и 040, а также полностью заполнена строка 080 в первом разделе, в то время как второй не должен содержать в себе никаких изменений.

В периоде фактического удержания суммы она будет отражаться в расчете по строке 140 второго раздела, а также в первом разделе строки 070.

Продление по болезни по больничному

Если в процессе отпуска у сотрудника наступает временная нетрудоспособность, то в таком случае в соответствии с частью 1 статьи 124 Трудового кодекса его нужно продлить или же перенести на какой-либо другой срок, установленный работодателем с учетом пожеланий самого работника.

Стоит отметить тот факт, что в случае продления отпуска работодатель лишается необходимости проводить пересчет отпускных, так как общая длительность отдыха не подвергается каким-либо изменениям, причем период временной нетрудоспособности должен быть оплачен сотруднику в стандартном порядке.

Учитывая это, все перечисленные операции при составлении формы 6-НДФЛ должны отражаться стандартно, и подавать какие-либо перерасчеты по причине продления отпуска по причине болезни не требуется.

Отзыв из отпуска

В первую очередь, стоит отметить тот факт, что на сегодняшний день Трудовым кодексом никак не регулируется, в каком порядке должны возвращаться или учитываться отпускные, если компания отзывает своего сотрудника из отдыха, и единственное указание присутствует только о том, что работодатель может удержать с зарплаты сотрудника определенную сумму с учетом некоторых ограничений. Таким образом, вопрос о возвращении или учете этих сумм нужно решать в соответствии с обоюдным соглашением обоих сторон.

В соответствии с нормами, прописанными в абзаце 2 пункта 1 статьи 210 Налогового кодекса, любые взыскания, которые осуществляются с прибыли налогоплательщика по его личному распоряжению, никоим образом не отражаются на налоговой базе по НДФЛ, в связи с чем, если за август работодатель при выплате зарплаты решит удержать ту сумму, которую на протяжении июля выплатил ему в качестве отпускных, это удержание не будет никак отражаться на сумме НДФЛ, которая должна будет рассчитана и перечислена в бюджет.

https://www.youtube.com/watch?v=-Z74rTqFajk

Другими словами, расчет НДФЛ в данном случае будет осуществляться в соответствии с полной суммой зарплаты за август, игнорируя какие-либо удержания.

При этом сама сумма НДФЛ может быть сокращена на излишне удержанную при выплате отпускных, и это право прописано в пункте 3 статьи 226 Налогового кодекса. В такой ситуации перерасчет отпускных по причине отзыва сотрудника будет отражаться во втором разделе расчета за ближайший квартал.

Лишние выплаты

Если сотруднику были выплачены лишние суммы не в связи с арифметическими ошибками, работодатель не имеет права проводить самостоятельное удержание или учет этих сумм.

Таким образом, вопрос о том, как поступать с излишне выплаченной суммой, нужно будет решать по соглашению, достигнутому между обеими сторонами трудового договора, и в частности, можно будет учесть указанную сумму в будущей зарплате сотрудника.

Если данное соглашение будет достигнуто, то в таком случае данные удержания никоим образом не будут отражаться на налоговой базе по НДФЛ, и в августе будет проведено удержание тех сумм, которые ранее рассчитывались в качестве зарплаты за июль, не учитывая удержания. Таким образом, в этом случае ситуация точно такая же, как и в случае с отзывом работника из отпуска.

Требования по заполнению

В первом разделе указывается общая сумма рассчитанной прибыли, произведенных вычетов, а также общая сумма рассчитанного и удержанного налога. Показатели в первом разделе должны заполняться с нарастающим итогом за каждый квартал, включая в них доходы по любым операциям, которые совершаются на протяжении отчетного периода.

Во втором разделе указываются даты, когда был рассчитан и удержан налог, максимальный срок, предусмотренный для отправки налогов, а также сумы фактически полученной прибыли и удержанных сумм.

Для правильного заполнения этого раздела вся прибыль должна быть распределена по датам их фактической выплаты, а также по датам, когда НДФЛ должен отправляться в бюджет. Другими словами, для каждой отдельной даты фактической выплаты должны указываться отдельная сумма налога.

Построчные нюансы

По всем налоговым ставкам должен оформляться отдельный первый раздел, но пункты 060-090 в любом случае нужно указывать исключительно на первой странице.

В общем и целом, все строки заполняются следующим образом:

| 010 | Налоговая ставка. |

| 020 | Полная сумма прибыли сотрудников с нарастающим итогом. |

| 025 | Прибыль сотрудников, полученная как дивиденды. |

| 030 | Вычеты по всем работникам. |

| 040 | Сумма рассчитанного налога. |

| 050 | Авансовые выплаты, из которых проводится расчет НДФЛ с прибыли иностранных граждан, работающих на основании патента. |

| 060 | Полное число человек, получающих прибыль на протяжении отчетного периода. |

| 070 | Суммированный НДФЛ. |

| 080 | Суммированный налог, рассчитанный, но не выплаченный в бюджет. |

| 090 | Сумма налога, который был возвращен в полном соответствии с правилами статьи 231 Налогового кодекса. |

В процессе оформления второго раздела строки должны включать в себя такие сведения:

| 100 | Дата, когда было зарегистрировано фактическое начисление прибыли. |

| 110 | Дата, когда произошло удержание НДФЛ |

| 120 | Дата, когда сумма налога должна быть отправлена в бюджет. |

| 130 | Сумма прибыли, перечисленная на дату по каждой строке 100. |

| 140 | Сумма НДФЛ, удержанная на дату по каждой строке 110. |

Таким образом, оформление налоговой отчетности по 6-НДФЛ не представляет каких-либо сложностей, и самое главное здесь – сделать все в соответствии с имеющимися показателями и правилами, установленными законодательством.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Видео:Перерасчёт отпускных в 6-НДФЛ, спецоценка, семейный бизнесСкачать

Как отразить отпускные и пример заполнения 6-НДФЛ

Заполнение 6 НДФЛ при выплате отпускных вызывает много вопросов, так как для данного вида вознаграждения установлены свои правила удержания подоходного налога.

Но больше затруднений связано с выплатой компенсационной суммы за неиспользованные дни отпуска. Порядок внесения сведений в отчетность регламентирован письмом ФHC России от 24.05 2016 г.

№БC-4-11/9248 и другими нормативно-правовыми актами.

Дата получения отпускных в 6 НЛФЛ

Согласно HK РФ, ст.223, датой получения вознаграждения физлицами за выполнение трудовых обязанностей, считается последний день текущего месяца. Но отражение отпускных в 6 НДФЛ предусмотрено законодательством по другим параметрам.

https://www.youtube.com/watch?v=-m0RgjUzafI

Исходя из письма Минфина №3-04-06/2187, датой получения причитающихся отпускных является день фактической выплаты данного вида прибыли. При этом перевод денежных средств должен быть произведен не позднее 3-х дней до официального начала отпуска специалиста.

В данном случае не имеет значения, что дата начала отпуска может быть в следующем месяце или даже отчетного периоде. Нарушение норм ТК РФ чревато серьезными последствиями для работодателя.

Дата удержания НДФЛ с отпускных в 6 НДФЛ

Датой удержания налога с отпускных является день фактичекского перечисления средств физлицу. Работодатель обязан произвести удержание в день выплаты данного вида прибыли.

Срок перечисления НДФЛ с отпускных в 6 НДФЛ

В отношении срока перечисления отпускных тоже есть нюансы, в отличии, например от перевода НДФЛ с зарплаты. Показать операцию отчисления отпускных в 6 НДФЛ необходимо до конца месяца, в котором они были выплачены работнику. Но если 30 (31) число приходится на выходной день, то перевод средств придется произвести в следующем месяце (в первый рабочий день).

Даты получения отпускных и удержания налога совпадают, а его перечисление в региональный бюджет должно быть произведено в рамках того же календарного месяца.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Главный нюанс касается отражения сумм по срокам. Необходимо показывать в бухотчетности прибыль за тот период, в котором она непосредственно выплачивается. Во 2 разделе требуется указать размер выплат, произведенных в последнем квартале, заполнив соответствующим образом графы 100-140.

Порядок отражения по разделам:

| РАЗДЕЛ 1 | |

| 020 | Суммарное значение вознаграждения |

| 040 | Начисленный госплатеж с указанной суммы |

| 070 | Удержанный НДФЛ за отчетный период |

| РАЗДЕЛ 2 | |

| 100 -110 | Указывается число, когда были произведены фактические отчисления сотрудникам |

| 120 | Последний день месяца, в котором были перечислены отпускные физлицу (независимо от того, что сотрудникам выплаты могут быть произведены в разные сроки в рамках обозначенного периода) |

| 130 | Размер вознаграждения без вычета НДФЛ |

| 140 | Удержанный подоходный налог |

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

- в первой части отчетности (стр. 020-070) заполняются сведения о начисленных отпускных и исчисленном НДФЛ (независимо от даты выплаты);

- во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Порядок заполнения расчета 6 НДФЛ при выплате отпускных

При заполнении декларации важно отражать только ту прибыль, которая была фактически выплачена в текущем квартале. Начисленные средства на границе периодов, но перечисленные сотруднику в следующем месяце не включаются в форму 6 НДФЛ.

Пример отпускные начислены и выплачены в одном квартале

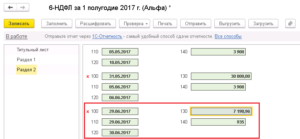

Рассмотрим пример заполнения отчетной формы, когда рассчитанные отпускные были начислены, выплачены, удержаны и перечислены в бюджет в рамках одного квартала отчетного периода.

В июне два сотрудника ООО «Ромашка» ушли в отпуск. Первый с 5.06., второй — 25.06. Отпускные выплачены 30.05. в размере 26000 р. (НДФЛ — 3380 р.) и 20.06. в размере 19000 р. (НДФЛ – 2470р.), соответственно. Удержания в обоих случаях произведены в день выплаты.

| РАЗДЕЛ 1 | |

| 010 | Стандартная ставка – 13% |

| 020 | 26000+19000= 45000 р. |

| 040 | 3380+2470 = 5850 р. |

| 060 | 2 (количество сотрудников, ушедших в отпуск) |

| 070 | 3 380+2470 = 5850 р. |

| 025,030,045,050 080,090 | Проставляются нули «0» |

| РАЗДЕЛ 2 | |

| 100 -110 | 30.05 и 20.06, двумя блоками |

| 120 | 31.05 и 30.06 соответственно |

| 130 | 26000+19000= 45000 р. |

| 140 | 3380+2470 = 5850 р. |

Если перевод средств выпадает на границу периодов («переходящие отпускные»), то операции отражаются в отчетности следующего квартала.

Пример отпускные начислены в одном квартале выплачены в следующем квартале

Рассмотрим пример, как отразить отпускные в 6 НДФЛ в случае, если расчет и выплата попали на переход периодов.

Сотрудники ЗАО «Стрела» уходят в отпуск:

| ФИО работника | Количестводнейотпуска | Начисленные | Дата | |||

| отпускные | НДФЛ | началаотпуска | выплаты | удержания НДФЛ | ||

| Ишмухамбетова В.В. | 10 | 7 800 р. | 1014 р. | 04 сентября | 29 августа | 29 августа |

| Зеленцов А.С. | 28 | 20 400 р. | 2652 р. | 20 сентября | 15 сентября | 15 сентября |

| Пагодин М.И. | 14 | 11 200 р. | 1456 р. | 03 октября | 29 сентября | 29 сентября |

НДФЛ удержан в день произведенных выплат.

Соответствующим образом необходимо заполнить разделы декларации:

| РАЗДЕЛ 1(за 9 месяцев) | |

| 010 | Стандартная ставка – 13% |

| 020 | 7800+20400+11200=39400 |

| 040 | 1014+2652+1456=5122 р. |

| 060 | 3 (количество сотрудников, ушедших в отпуск) |

| 070 | 3380+2470 = 5850 р. |

| РАЗДЕЛ 2 (за 9 и 12 месяцев) | |

| 100 -110 | Данные вносятся блоками, т.к. даты произведенных операций по сотрудникам не совпадают (если производятся начисления и выплаты сразу по нескольким физлицам в один день, то значения можно суммировать): · 29.08.- в отчете за 9 месяцев;· 15 и 29.09. – в отчетной форме за год. |

| 120 | Сроки перечисления НДФЛ в бюджет для сотрудников отличаются: Ишмухамбетова В.В. – 31.08. (6 НДФЛ за 3 кв.);Зеленцов А.С. и Пагодин М.И.– 1.10. (форма за 4 кв.). |

| 130 | 9 мес. – 7 800 р. 12 мес. – 31 600 р. |

| 140 | 9 мес. – 1014 р. 12 мес. – 4108 р. |

На октябрь пришлось перечисление в связи с тем, что последний день сентября выпал на выходные. Исходя из этого обстоятельства будет определяться заполнение 2 раздела за 3 и 4 кварталы.

https://www.youtube.com/watch?v=6xEv5-jv2ME

То есть данные по сотрудникам, перечисление НДФЛ которых пришлось на текущий период попадают в 3 кв., а по тем, чьи средства будут перечислены в следующем периоде — 4 кв.(по такому же принципу вносятся сведения в стр. 100-110, 130-140).

Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

Как заполнить 6 НДФЛ, если отпускные выплачены, к примеру, в декабре, а отчисление в консолидированный бюджет осуществлено в январе? Переходящие отпускные между декабрем и январем ничем не отличаются от аналогичных ситуаций между кварталами в рамках одного года.

Решающее значение имеет дата, которая вносится в стр. 120. Именно по ней определяется в каком периоде должны быть отражены все произведенные операции.

1 раздел формы заполняется по стандартной схеме: указывается начисленный доход, НДФЛ. Во второй раздел вносятся сведения в зависимости от того, на какой отчетный квартал попадет перечисление средств в бюджет.

Если начисленные декабрьские отпускные переводятся 31 числа того же месяца, то все данные попадут в годовой отчет. А если 31, например, приходится на выходной, то в бюджет денежные средства придется перечислять в первый рабочий день января.

Следовательно, информация по произведенным операциям будет отражена в форме за 1 кв. следующего года.

ОАО «ЧИП и ДИП» отправляет Корноухова Р.О. в отпуск с 9.01., отпускные перечислены специалисту 26.12., в этот же день произведено удержание НДФЛ. 31 декабря – выходной.

Таким образом получается:

- в 1 разделе сведения формируются в годовом отчете на общих основаниях;

- 2 — заполняется в 1 кв. следующего года, но в стр. 100 и 110 – 26.12., а графа 120 – 09.01.

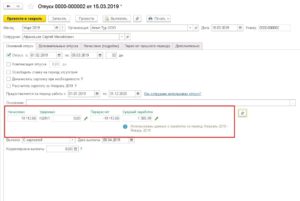

Пример компенсация неиспользованного отпуска при увольнении

Отражение в 6 НДФЛ компенсации за неиспользованный отпуск вызывает больше всего вопросов. Такая ситуация возникает при увольнении сотрудника, а следовательно, при необходимости произвести полный расчет всех причитающихся видов выплат.

В данном случае действует два правила:

- День получения вознаграждения за количество отработанных часов в текущем месяце (стр.100) – день увольнения, согласно приказу.

- Перечисление прибыли в виде компенсации отпуска – день фактически произведенной выплаты (согласно ТК РФ — последний рабочий день).

Допустим, сотрудница ООО «ЗОЛУШКА» увольняется 14 марта. Ей положена выплата зарплаты в размере 12 400 р. и компенсации за неиспользованные дни отпуска – 22 300 р. Рассмотрим нюансы заполнения отчетности:

- Периоды получения обоих видов прибыли и удержания с них госплатежа совпадают – 14.03.2019 г.

Видео:Как отразить в 6-НДФЛ сторно отпускных из-за больничного листаСкачать

6 НДФЛ перерасчет отпускных

Если отпуск был предоставлен «авансом», однако сотрудник увольняется раньше, чем отработал этот отпуск, перерасчет необходим.

Та сумма отпускных, которую работник не заслужил, должна вернуться в кассу фирмы (ст.137 Трудового кодекса РФ).

Для этого действуют следующим образом.

- Рассчитывают, сколько календарных дней отпуска все же отработано. На каждый месяц работы приходится 2,33 календарных дня отпуска (28 дн. : 12 мес.). При исчислении срока работы, который дает право на отпуск, количество дней, составляющее менее половины месяца, исключается из подсчета, а излишки — не менее половины месяца — округляются до полного месяца. Об этом сказано в п.35 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30 апреля 1930 г.). Обратите внимание: время очередного отпуска включается в стаж работы (ст.121 Трудового кодекса РФ).

- Определяют число дней отпуска, которые предоставлены «авансом». Для этого из календарных дней отдыха вычитают количество дней отпуска, на которое увольняющийся сотрудник имеет право.

- Подсчитывают, какая сумма причитается с работника. Можно удержать ее из последней зарплаты сотрудника. Тут, правда, стоит помнить об ограничении, которое установлено законодательством: уменьшить зарплату человека можно не более чем на 20 процентов. И если 20 процентов последней зарплаты не хватит на то, чтобы покрыть переплату по отпускным, сотрудник должен внести остаток в кассу организации. Впрочем, можно сразу начислить сотруднику последнюю зарплату уже за минусом отпускных, то есть ниже, чем он получает обычно. Тогда удерживать ничего не придется.

Пример 1. Бухгалтер Андронникова М.А. начала работать в ООО «Нордвест» с 5 февраля 2004 г.

А в мае она написала заявление о предоставлении ей оплачиваемого отпуска (за рабочий год с 5 февраля 2004 г. по 4 февраля 2005 г.).

По решению директора ей позволили отдыхать все 28 календарных дней — с 1 по 29 июня 2004 г. включительно (праздник 12 июня увеличивает отпуск на день, но не оплачивается).

Средний заработок для расчета отпуска определяется исходя из трех предшествующих календарных месяцев. То есть в данном случае расчетный период — с 1 марта по 1 июня 2004 г. В фирме установлена пятидневная рабочая неделя.

https://www.youtube.com/watch?v=LLIUvtpvLbo

В марте Андронникова трудилась в течение 18 рабочих дней, это соответствует 25,2 календарного дня (18 дн. х 1,4).

А апрель и май бухгалтер отработала полностью.

Значит, в расчет следует брать среднее число календарных дней — 29,6. За это время ей начислили 13 082 руб. То есть среднедневной заработок будет таким:

13 082 руб. : (25,2 дн. + 29,6 дн. х 2 мес.) = 155 руб.

Выходит, сумма отпускных составляет 4340 руб. (155 руб. х 28 дн.).

В ноябре 2004 г. Андронникова написала заявление об увольнении по собственному желанию. Последний день работы — 23 ноября 2004 г.

Фактически бухгалтер отработала в ООО «Нордвест» 9 месяцев и 18 дней. Поэтому она вправе рассчитывать на отпуск в 23,3 календарного дня (28 дн. : 12 мес. х 10 мес.). Получается, с Андронниковой нужно удержать отпускные за 4,7 дня отпуска (28 — 23,3), на которые она не имела права:

4340 руб. — (155 руб. х 23,3 дн.) = 728,5 руб.

Обратите внимание: есть исключительные случаи, когда с сотрудника ничего удерживать не надо, даже если отпуск остался неотработанным. Для удобства мы привели их в таблице на странице 48.

Ситуации, когда удержания за неотработанный отпуск не производятся

| Ситуации | Статья Трудового кодекса РФ |

| Организацию ликвидируют или работодатель — физическое лицо прекращает свою деятельность | п.1 ст.81 |

| Фирма сокращает численность или штат своих работников | п.2 ст.81 |

| Сотрудник не соответствует занимаемой должности иливыполняемой работе по состоянию здоровья, о чем есть медицинское заключение | пп.»а» п.3 ст.81 |

| Имущество организации переходит к другому собственнику (уволить могут руководителя организации, его заместителей и главного бухгалтера) | п.4 ст.81 |

| Работника призвали в армию или направили на альтернативную гражданскую службу | п.1 ст.83 |

| Человека восстановили на работе по решению государственной инспекции труда или суда | п.2 ст.83 |

| Врачи выдали медицинское заключение о том, что работник полностью нетрудоспособен | п.5 ст.83 |

| Смерть сотрудника либо работодателя — физического лица | п.6 ст.83 |

| Чрезвычайные обстоятельства, препятствующие продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и т.д.), если это признано решением Правительства РФ или регионального органа власти | п.7 ст.83 |

Работника отзывают из отпуска

Отозвать человека из отпуска работодателю позволяет ст.125 Трудового кодекса РФ. Однако необходимо, чтобы сотрудник дал на это свое согласие.

Неиспользованная часть отпуска предоставляется человеку в течение текущего года в удобное для него время. Или же — также по желанию — присоединяется к отпуску за следующий рабочий год. Оформляют эту ситуацию приказом:

——————————————————————¬¦ ООО «Прогресс»¦¦ ¦¦ Приказ N 32 ¦¦ об отзыве из отпуска ¦¦ ¦¦г. Москва 7 сентября 2004 г.

¦¦ ¦¦ В связи с производственной необходимостью (начало налогово馦проверки предприятия) приказываю: ¦¦ 1. 7 сентября 2004 г. вызвать на работу находящегося ⦦отпуске с 23 августа 2004 г.

главного бухгалтера Синичкину О.С. ¦¦ 2. Неиспользованную часть отпуска в размере 13 календарных¦

¦дней предоставить Синичкиной О.С. после завершения проверки в¦

¦любое удобное время. ¦¦ ¦¦Генеральный директор Сорокин ¦¦ООО «Прогресс» ———— /А.А. Сорокин/¦¦ ¦¦С приказом ознакомлена, Синичкина ¦¦приступить к работе согласна ———— /О.С. Синичкина/¦¦ ¦¦7 сентября 2004 г. ¦

L——————————————————————

Так вот, когда работник прерывает свой отдых, отпускные, которые ему начислили ранее, нужно пересчитать. Из общей суммы вычитают отпускные, приходящиеся на те дни, что сотрудник успел отгулять. Остаток постепенно удерживают из зарплаты, или же человек вносит его в кассу предприятия.

Еще один вариант — зачесть указанную сумму как аванс по зарплате. Делается это по взаимному согласию между работодателем и сотрудником. Понятно, что за те дни, которые сотрудник отработал вместо отпуска, ему начисляется зарплата.

Позже, когда сотрудник решит использовать оставшиеся дни отпуска, средний заработок для их оплаты необходимо рассчитать заново. И если в новый расчетный период попадет первая часть отдыха, учитывать ее не нужно. Это следует из п.

4 Положения об особенностях порядка исчисления средней заработной платы, оно утверждено Постановлением Правительства РФ от 11 апреля 2003 г. N 213.

Как исправить бухгалтерский учет

Понятно, что, если начислены слишком большие отпускные или, наоборот, фирма недоплатила работнику положенного, в бухучет необходимо внести исправления.

Как это сделать, недавно разъяснил Минфин России в Письме от 20 октября 2004 г. N 07-05-13/10. Специалисты финансового ведомства советуют действовать в том же порядке, который применяется, когда фирмы совершают ошибку.

Хотя, подчеркнем, в данном случае об ошибке речи не идет.

https://www.youtube.com/watch?v=UYNnxsvT69o

Подправить размер отпускных нужно записями того дня, в котором стало ясно, что на деле работнику причитается иная сумма.

Единственное исключение — период, когда год уже закончился, но отчет за него еще не сдан (с 1 января до даты сдачи годового баланса). В этом случае исправления надо делать записями декабря.

Такой порядок установлен в п.11 Указаний о порядке составления и представления бухгалтерской отчетности.

При этом, по мнению чиновников, сумму переплаты следует отразить в бухгалтерском учете методом красного сторно:

————————————¬¦Дебет 20 (25, 26, 44 …) Кредит 70¦

L————————————

- сторнированы излишне начисленные отпускные.

Что касается денег, поступивших от увольняемого в кассу организации, то эта сумма отражается по дебету счета 50 в корреспонденции с кредитом счета 70.

Пример 2. Воспользуемся условиями примера 1. Напомним: Андронникова М.А. устроилась на работу в ООО «Нордвест» 5 февраля 2004 г. А в мае она уже попросила оплачиваемый отпуск за рабочий год с 5 февраля 2004 г. по 4 февраля 2005 г.

Директор пошел ей навстречу и предоставил полный отпуск с 1 по 29 июня 2004 г. включительно. Сумма отпускных составила 4340 руб. 23 ноября 2004 г. Андронникова уволилась. За этот месяц ей начислили 5400 руб. С Андронниковой следует удержать 728,5 руб. излишне выплаченных отпускных.

В бухучете ООО «Нордвест» сделаны такие записи.

В июне 2004 г.:

Дебет 26 Кредит 70

- 4340 руб. — начислены отпускные Андронниковой.

В ноябре 2004 г.:

Дебет 26 Кредит 70

- 4671,5 руб. (5400 — 728,5) — начислена зарплата (за минусом суммы лишних отпускных) за ноябрь.

Когда отпускные надо увеличить — это бывает при пересчете среднего заработка с учетом годовой премии — проводки аналогичны тем, что и при начислении обычной зарплаты.

Нужно ли пересчитывать налоги?

На суммы, которые организация выплачивает своим сотрудникам, в том числе и на отпускные, она обязана начислить единый социальный налог (ст.236 Налогового кодекса РФ). То же касается и взносов на обязательное пенсионное страхование — такой вывод следует из ст.

10 Федерального закона от 15 декабря 2001 г. N 167-ФЗ. А также страховых взносов от несчастных случаев на производстве и профзаболеваний. Это прописано в п.

3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Кроме того, отпускные включаются в совокупный доход работника. Следовательно, с этих сумм бухгалтер должен удержать налог на доходы физических лиц. И наконец, в п.7 ст.

255 Налогового кодекса РФ сказано, что отпускные относятся к расходам на оплату труда. То есть уменьшают налогооблагаемый доход организации. Перерасчет отпускных, конечно, влияет на все эти налоги.

Но нужно ли пересчитывать также и их?

Существует две противоположные точки зрения.

Первая. Пересчитывать сумму налогов нет необходимости. Рассмотрим случай с увольнением. Изначально организация платит ЕСН и взносы со всех отпускных. И бухгалтер не совершает никакой ошибки — ведь он не знает заранее, что сотрудник уволится, не отработав год.

А когда увольняющемуся сотруднику рассчитывают последнюю зарплату, предприятие удерживает из нее неотработанные отпускные. В результате работнику начисляют меньше зарплаты, чем предполагалось.

Выходит, с меньшей же суммы уплачивают ЕСН и страховые взносы, а с большей суммы — налог на прибыль. Как видите, у организации не образовалось ни переплаты по соцналогу и взносам, ни недоимки по налогу на прибыль.

В каждом из месяцев (и в месяце начисления отпуска, и в месяце увольнения) бухгалтер действовал в соответствии с законодательством и ничего не нарушал. Значит, и пересчитывать ничего не нужно.

Второй точки зрения придерживаются чиновники. Они уверены, что без пересчета налогов не обойтись. При этом они ссылаются на п.1 ст.54 Налогового кодекса РФ.

Здесь сказано: обнаружив ошибку, нужно скорректировать налоговую базу того периода, в котором было допущено нарушение.

И хотя перерасчет отпускных не является исправлением ошибки, чиновники все равно настаивают на том, что необходимо руководствоваться порядком, изложенным в ст.54. То есть налоговики предлагают пересчитать суммы исчисленного ЕСН, страховых взносов и налога на прибыль.

https://www.youtube.com/watch?v=JzfuvrlZTvA

Как поступать бухгалтеру, который решит, что дешевле согласиться с точкой зрения налогового инспектора?

Если сотрудник получил отпуск «авансом», а потом уволился, то, по мнению налоговиков, в том периоде, когда рассчитаны отпускные, образовалась переплата по ЕСН и страховым взносам, а также недоплата по налогу на прибыль.

То же самое касается ситуации, в которой сотрудника досрочно вызывают из отпуска. В случае с годовой премией ситуация обратная: в периоде расчета отпускных по ЕСН и страховым взносам будет недоимка, а по налогу на прибыль — переплата.

Однако в том периоде, когда бухгалтер доначислит (или, наоборот, удержит) отпускные, недоимка по налогам автоматически погасится. Таким образом, как только бухгалтер правильно пересчитает отпускные, он тут же и правильно рассчитает и заплатит все налоги и сборы.

Проблема тут возникает в другом: нужно ли подавать уточненные декларации и платить пени?

Что касается деклараций, то налоговики настаивают на том, что подать их необходимо. Между тем по всем этим налогам и взносам расчетный период составляет год.

Поэтому бухгалтеры часто задаются вопросом: надо ли сдавать уточненные декларации (и расчеты) по авансовым платежам? Фискалы уверены, что надо: якобы такие бумаги им необходимы, чтобы проверить, рассчиталась организация с бюджетом или нет. Конечно, можно возразить, что окончательный расчет по «нарастающим» налогам и сборам организации производят только по итогам года.

Однако чтобы избежать конфликтов с чиновниками, лучше сдавать «уточненки» по промежуточным декларациям и расчетам. Впрочем, если фирма переплатила налог или взнос, то сдавать уточненную декларацию — ее право, а не обязанность.

С пенями ситуация также неоднозначна. Их могут начислить за опоздание с авансами. Однако если недоплата авансов была внутри отчетного периода, то пени начисляться не должны. И, конечно, пени начислят, если пересчет делают уже в следующем году — после уплаты налога (или взноса) по итогам налогового периода (то есть года).

И.А.Феоктистов

Эксперт журнала «Главбух»

Болезнь во время отпуска

— Однозначного ответа на ваш вопрос нет.

🎦 Видео

Как исправить (пересчитать) отпуск в 1С и сломать 6-НДФЛСкачать

Отпускные в отчете 6 НДФЛ.Скачать

6 НДФЛ отпускныеСкачать

Отпускные и больничные в 6-НДФЛСкачать

Отражение отпускных в расчете 6-НДФЛСкачать

Бухновости 16 07 2018: Перерасчет отпускных - уточненка 6-НДФЛ, «чаевые» не облагают НДФЛСкачать

Видео инструкция "Расчет 6-НДФЛ за 1 п/г 2023 г"Скачать

6-НДФЛ, заполнение годового отчета 2023Скачать

Как посчитать отпускные. Как посчитать отпускные в 2022Скачать

6-НДФЛ ГОДОВОЙ 2023 КАК ЗАПОЛНИТЬСкачать

Раздел 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и пособий по больничному в 1С:ЗУП 3.1Скачать

Самая быстрая проверка 110 строки 6-НДФЛ в 1С: проверьте даже если сдали 6-НДФЛ!Скачать

Учет перерасчетов в 6-НДФЛ. Практические примеры в 1С 8.3 ЗУП 3.1Скачать

Ошибки в 6-НДФЛ: дата выплаты отпускных в 1С ЗУПСкачать

Индексация зарплаты при расчете отпускныхСкачать

Как правильно заполнить отчет 6-НДФЛ в 2023 году в ЗУП?Скачать

Новость #10. ГлавБлог #10. Проверьте отпускные в 6-НДФЛ!Скачать

Исправление отпускных, если происходит сторно! Как упростить учет НДФЛ в 1С ЗУП (способ 2 доп.)?Скачать