Во многих крупных компаниях есть главный бухгалтер. Промахи этого работника приводят к большим убыткам. Главбух следит за состоянием бухучета и за сдачей финансовой отчетности в ИФНС России.

Ниже подробно рассмотрены права, обязанности и виды ответственности главных бухгалтеров.

- Права и обязанности

- Виды ответственности

- Дисциплинарная

- Материальная

- Административная

- Уголовная

- Зарплатные нарушения

- Субсидиарная

- Наказание после увольнения

- Сроки давности

- Штрафуют ли нового работника после увольнения прежнего

- Наказание за задержку ЗП

- Штрафные санкции за неуплату налогов

- Меры по снижению риска образования ответственности

- Как избежать наказания за совершение мнимых сделок и неуплату налогов

- Оформление своего несогласия с приказами руководителя

- За что, при каких условиях и как могут наказать бухгалтера

- Дисциплинарная ответственность

- Материальная ответственность

- Административная ответственность бухгалтера

- Уголовная ответственность: бухгалтер рискует стать соучастником

- Распределение обязанностей внутри компании

- Ответственность за представление недостоверной бюджетной отчетности

- Искажение бюджетной отчетности

- Какая отчетность является недостоверной?

- На кого возлагается административная ответственность?

- Уголовная ответственность главного бухгалтера 2019

- Кто отвечает за бухучет

- Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

- Условия для привлечения главбуха к ответственности и размер санкций

- Как можно защититься от уголовного преследования

- Как на практике применяются уголовные санкции за неуплату налогов

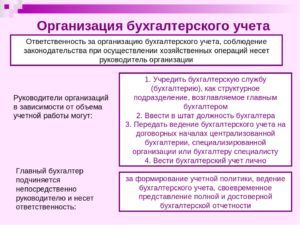

Права и обязанности

Основные права и обязанности главбуха подробно прописаны в следующих нормативных актах:

- ФЗ № 402 «О бухучете» от 06.12.2011;

- Постановление Правительства РФ № 787 от 31.10.2002;

- Постановление Минтруда РФ № 37 от 21.08.1998.

Согласно крайнему постановлению, главбух выполняет следующие обязанности по своей должностной инструкции:

- организует ведение бухучета у ИП;

- выстраивает общую схему финансовой деятельности предприятия и ведения бухучета;

- разрабатывает планы бухгалтерских счетов;

- контролирует организационный документооборот бухгалтерской отчетности и следит за инвентаризационной описью;

- обеспечивает функциональный учет;

- контролирует применение имеющихся ресурсов.

Помимо вышеприведенных обязанностей, должностное лицо имеет определенные права. При их применении выполняют такие действия:

- создают официальные запросы во все филиалы компании и для конкретных специалистов;

- распределяют конкретные обязанности среди работников отдела бухгалтерии;

- заверяют финансовую документацию;

- создают новую концепции предприятия по ведению бухгалтерской отчетности.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

Постановление Правительства РФ от 31 октября 2002 г. № 787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих»

Постановление Минтруда РФ от 21.08.1998 № 37 «Об утверждении Квалификационного справочника должностей руководителей, специалистов и других служащих»

Виды ответственности

До и с 2018 года главного бухгалтера привлекают к таким видам ответственности:

- Материальной — за причинение ущерба компании;

- Административной — за плохую работу по своей должности;

- Дисциплинарной — за опоздание на работу и иные правонарушения;

- Уголовной — уголовное дело возбуждают после неуплаты фирмой крупных налоговых сумм и за ведение двойной бухгалтерии;

- Ответственность за задержку зарплаты сотрудников;

- Финансовой;

- Субсидиарной.

Какую из вышеприведенных видов ответственности несут только главные бухгалтера, подробно прописано в таких нормативных документах:

- ФЗ № 402 от 06.12.2011 г. — права и обязанности;

- КоАП РФ — какие виды ответственности несет работник компании в лице главного бухгалтера после своего увольнения;

- УК РФ — привлечение главных бухгалтеров к различным мерам уголовной ответственности;

- Трудовой кодекс РФ (ТК РФ) — дисциплинарные меры наказания.

Дисциплинарная

За определенные правонарушения и с 2020 года главного бухгалтера привлекают к дисциплинарной ответственности. Это происходит из-за неисполнения конкретных обязанностей по ТК РФ.

Согласно ст. 192 ТК РФ, к этому сотруднику применяют такие меры наказания:

- замечание;

- вынесение выговора;

- увольнение.

Статья 192 Трудового кодекса РФ «Дисциплинарные взыскания»

Читать так же: Выплаты и компенсации при увольнении по сокращению штатов

Материальная

Согласно ст. 238, 243 ТК РФ, главный бухгалтер несет 1 из 2 нижеприведенных видов материальной ответственности:

- коллективную. С работника взыскивают компенсацию, которая равна размеру его средней заработной платы;

- индивидуальную полную материальную ответственность — главный бухгалтер покрывает все убытки предприятия.

Компенсационную выплату за нанесенный ущерб выплачивают в таких случаях:

- при недостаче имущества или финансовых средств предприятия;

- при порче офисной или иной собственности (техники, сырья);

- по вине должностных лиц.

Это касается причинения предприятию реального материального ущерба. Компенсационную выплату не взыскивают после нанесения косвенного ущерба (например, при упущенной организацией прибыли).

Статья 238 Трудового кодекса РФ «Материальная ответственность работника за ущерб, причиненный работодателю»

Статья 243 Трудового кодекса РФ «Случаи полной материальной ответственности»

Административная

К главному бухгалтеру применяют разнообразные административные меры наказания в таких ситуациях:

- при несоблюдении правил заполнения бухгалтерского баланса;

- при непредъявлении в конкретные сроки отчетной финансовой документации в ИФНС России;

- после срыва сроков постановки компании на налоговый учет;

- при неправильной работе с кассовым оборудованием;

- из-за нарушения тех российских законов, которые касаются финансовой отрасли.

К этому должностному лицу применяют административные меры наказания в следующих ситуациях:

- при регистрации в бухгалтерских регистрах мнимого и притворного предмета бухучета;

- при ведении двойной бухгалтерии;

- при несоответствии сведений из бухгалтерской отчетности с регистрами бухучета.

Все это считают грубыми правонарушениями.

Уголовная

Согласно ст. 199.1 УК РФ, к главному бухгалтеру применяют различные меры уголовной ответственности. Такое наказание назначают при наличии нескольких следующих оснований:

- при уклонении фирмы от уплаты различных налогов;

- при совершении умышленных финансовых преступлений;

- при нарушении определенных российских законов в течение 3 лет как минимум.

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Зарплатные нарушения

Главного бухгалтера наказывают и при невыплате ЗП сотрудникам компании. Так, за однократную задержку ЗП должностное лицо штрафуют на 1000-5000 руб. При еще 1 подобном правонарушении, должностное лицо дисквалифицируют на 3 годам как максимум (ст. 5.27 КоАП РФ).

При возникновении тяжких последствий от невыплаты ЗП работникам компании за 3-месячный период меры наказания ужесточают. Должностное лицо штрафуют на 300-500 тыс. руб., или сажают в тюрьму на 5 лет как максимум.

https://www.youtube.com/watch?v=pEAwt6OSoPE

Статья 5.27 Кодекса РФ об административных правонарушениях «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права»

Читать так же: Компенсация питания сотрудникам

Субсидиарная

Согласно ФЗ № 266 «О банкротстве» от 29.07.2017, главбух несет и субсидиарную ответственность. Так, за неуплату фирмой налоговых платежей это должностное лицо наказывают в течение одного года с момента осуществления подобного правонарушения.

За уклонение компании от уплаты больших сумм налоговых платежей срок давности равен 2 годам с даты осуществления главным бухгалтером преступного деяния, а налогов в особо крупном размере — 10 годам.

До июля 2017 главный бухгалтер не нес субсидиарной ответственности при банкротстве предприятия. После внесения поправок в ФЗ № 266 от 29.07.2017 главбух стал контролирующим должностным лицом.

Для наглядной иллюстрации ниже приведена итоговая таблица видов ответственности и санкций.

| Вид ответственности | Норма (статья) | Санкции |

| Административная | Ст. КоАП РФ | Размер штрафа |

| 15.5 | 300–500 руб. | |

| 15.11 | 500–1000 руб. | |

| 14.5 | 1500–3000 руб. | |

| 15.1 | 4000–5000 руб. | |

| Материальная | 238, 243 ТК РФ | 1 зарплата должностного лица или возмещение всего реального ущерба (полная МО). |

| Дисциплинарная | 192 ТК РФ | Увольнение с работы, замечание или вынесение строгого выговора. |

| Уголовная | 199 УК РФ | Штраф 100–300 тыс. руб., или исправительные работы на 2 года, или арест на полгода, или тюремное заключение на 2 года. |

| 159 УК РФ | Штраф 100–500 тыс. руб. или в размере ЗП за 1-3 года, или исправительные работы на 5 лет. | |

| 160 УК РФ | Наказание из ст. 159 УК РФ или тюремное заключение на 6 лет с выплатой штрафа до 10 000 руб. | |

| Субсидиарная | гл. 59 ГК РФ, ФЗ № 266 «О банкротстве» от 29.07.2017 | Возмещение предприятию материального ущерба в конкретном размере, который прописан в трудовом договоре. |

Приведенный перечень не является исчерпывающим.

Федеральный закон от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях»

Наказание после увольнения

При выявлении преступлений главбуха после его ухода с работы, его все равно наказывают. В этом случае идут в судебный орган и подают иск на протяжении 12 месяцев с даты выявления конкретного правонарушения.

Отсчет срока в один год начинают со дня выявления, а не совершения главбухом преступного деяния. В этой ситуации в суд предоставляют факты и документированные доказательства того, что преступление было выявлено в конкретный день.

Сроки давности

Согласно ст. 4.5 КоАП РФ, срок давности применения разнообразных административных мер наказания не превышает 2 месяцев с даты их назначения. Такой период времени для уголовных преступлений подробно прописан в ст. 78 УК РФ.

Срок привлечения главных бухгалтеров к уголовной ответственности равен таким показателям:

- 2 года — за легкие правонарушения;

- 6 лет — за совершение различных преступлений средней тяжести;

- 10 лет — при осуществлении тяжких противоправных деяний;

- 15 лет — за совершение особо тяжких преступлений.

Статья 78 Уголовного кодекса РФ «Освобождение от уголовной ответственности в связи с истечением сроков давности»

Статья 4.5 Кодекса РФ об административных правонарушениях «Давность привлечения к административной ответственности»

Читать так же: Как рассчитать налоговую нагрузку

Штрафуют ли нового работника после увольнения прежнего

Новый главный бухгалтер не несет никакой ответственности за преступления прежнего должностного лица. Наказывают только самих виновников, а не новых работников.

https://www.youtube.com/watch?v=kLAig9aoNrc

После увольнения с работы, бывшего главного бухгалтера привлекают и к административным различным видам ответственности (ст. 1.5, 2.4 КоАП РФ).

Наказание за задержку ЗП

Задержку ЗП считают финансовым преступлением, за которое руководитель фирмы и главбух несут персональную ответственность. В этом случае работники, которые не получили ЗП, идут в Трудовую инспекцию.

За задержку или невыплату ЗП отвечают разные должностные лица. Это зависит от состава преступления:

- при невыплате ЗП из-за отсутствия денег на счету компании наказывают руководителя;

- при наличии средств в бухгалтерском балансе фирмы различные меры наказания применяют к главному бухгалтеру.

В вышеприведенных ситуациях и к главбуху, и к руководителю применяют административные меры наказания. В этом случае им выписывают штрафы.

Штрафные санкции за неуплату налогов

За неуплату компанией больших сумм налоговых платежей главного бухгалтера привлекают к финансовой ответственности. В первом случае правонарушителю выписывают такие штрафы:

- 5% от суммы налога — за срыв сроков сдачи налоговых деклараций (п. 1 ст. 119 НК РФ);

- 500 руб. — за представление каждого недостоверного документа (ст. 126.1 НК РФ);

- 300-500 руб. — за непредставление необходимой информации в ИФНС России (ст. 15.6 КоАП РФ).

Согласно ст. 199.1 УК РФ, главбуха сажают в тюрьму за различные правонарушения. Например, за уклонение от уплаты в ИФНС России налоговых платежей компании к виновному сотруднику применяют следующие меры наказания:

- штраф — до 300 тыс. руб. или в объеме ЗП работника за 1-2 года;

- выполнение исправительных работ — до 2 лет;

- арест на полгода как максимум;

- тюремное заключение — до 2 лет.

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Оптимизация и снижение величины налогов является главной задачей главбуха фирмы. Однако, в этой ситуации нельзя снижать размеры одних налоговых платежей за счет уклонения от других.

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Статья 42 Уголовного кодекса РФ «Исполнение приказа или распоряжения»

Оформление своего несогласия с приказами руководителя

При несогласии с конкретными решениями руководителя компании, главбух составляет на его адрес служебную записку. В ней указывают такую информацию:

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

За что, при каких условиях и как могут наказать бухгалтера

Для начала напомним, что отношения работодателя и бухгалтера регулируются трудовым законодательством. Поэтому обязанности бухгалтера (как и других работников) определяются, в первую очередь, трудовым договором и конкретизируются в должностной инструкции.

Сама должность бухгалтера ещё не подразумевает выполнения «по умолчанию» всего, что связано, например, с денежными потоками. В связи с этим рекомендуем перечитать трудовой договор и свою должностную инструкцию.

От содержания этих документов напрямую зависят риски привлечения к различным видам ответственности.

Дисциплинарная ответственность

Работодатель может привлечь бухгалтера к дисциплинарной ответственности. Этот вид ответственности предусмотрен трудовым законодательством и наступает в связи с виновным неисполнением или ненадлежащим исполнением трудовых обязанностей. Существует три вида дисциплинарных взысканий, а именно (ст. 192 ТК РФ):

увольнение.

Повторимся, что применить дисциплинарные взыскания к бухгалтеру можно лишь в случае, если им не были исполнены обязанности, прописанные в трудовом договоре. Так, нельзя объявить замечание за несвоевременное перечисление денежных средств контрагенту, если согласно трудовому договору и должностной инструкции бухгалтер за это не отвечает.

https://www.youtube.com/watch?v=gT97k7CQP6s

Помимо этого, по трудовому законодательству работодатель вправе уволить главного бухгалтера за принятие необоснованного решения повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ).

Однако если в трудовом договоре не прописано, что главбух вправе принимать такие решения, то и уволить его за их принятие, по логике, нельзя. Однако, даже несмотря на это, безопаснее будет получать указания с визой директора. Подпись руководителя подтвердит, что решение принималось именно директором, а не лично бухгалтером.

При исполнении устных поручений таких гарантий, к сожалению, нет.

Материальная ответственность

С любого работника (в том числе, и с главбуха) работодатель может взыскать материальный ущерб в сумме, которая не превышает среднемесячного заработка (ст. 238, 241 ТК РФ).

Однако для этого трудовым договором с главным бухгалтером может быть предусмотрена материальная ответственность в полном размере ущерба (п. 8 ст. 243 ТК РФ).

Но если в трудовом договоре про это ничего не сказано, то взыскивать ущерб в полном объеме работодатель не вправе (п. 10 Постановление Пленума Верховного Суда РФ от 16.11.2006 № 52).

Приведем пример «из жизни». По должностной инструкции бухгалтер отвечал за своевременное представление в ПФР персонифицированной отчетности. За опоздание компанию оштрафовали на 30 175 рублей.

Организация штраф заплатила, но позднее ущерб взыскала с бухгалтера, поскольку трудовым договором была предусмотрена полная материальная ответственность главбуха (кассационное определение Костромского областного суда от 12.09.2011 № 33-1423).

Итак, про материальную ответственность желательно помнить следующее:

- полная материальная ответственность возможна лишь для главного бухгалтера. Если условие о полной материальной ответственности содержится в трудовом договоре с обычным бухгалтером (не главным), то такое условие, по сути, является недействительным;

- работодатель вправе обратиться в суд с требованием о возмещении ущерба в течение одного года со дня обнаружения причиненного ущерба (ст. 392 ТК РФ);

- сами по себе ошибки бухгалтера не влекут уменьшения имущества работодателя (определение Московского городского суда от 08.11.10 № 33-34644).

С главным бухгалтером нельзя заключить отдельный договор о полной материальной ответственности, поскольку должность бухгалтера не закреплена в перечнях должностей, с которыми могут заключаться такие соглашения (постановление правительства РФ от 14.11.02 № 823, постановление Минтруда России от 31.12.02 № 85). Условие о полной материальной ответственности главбуха может закрепляться только в трудовом договоре с ним.

Административная ответственность бухгалтера

В случае неисполнения или ненадлежащего исполнения служебных обязанностей бухгалтер или руководитель могут привлекаться к административной ответственности (как должностные лица). Для этого должна быть установлена их вина и соблюдены сроки давности. На практике бухгалтер может попасть под действие некоторых статей КоАП РФ, например:

| Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ). | Штраф от 2 000 до 3 000 рублей. |

| Нарушение сроков представления налоговой декларации в налоговую инспекцию или расчета по начисленным и уплаченным взносам во внебюджетный фонд (ст. 15.5 КоАП РФ, ч. 2 ст. 15.33 КоАП РФ). | Предупреждение или штраф от 300 до 500 рублей. |

| Непредставление сведений или документов в налоговую инспекцию или внебюджетный фонд (ч. 1 ст. 15.6, ч. 3, 4 ст. 15.33 КоАП РФ). | Штраф от 300 до 500 рублей. |

| Нарушение сроков и порядка представления информации по валютным операциям (ч. 6 ст. 15.25 КоАП РФ) | Штраф от 4 000 до 5 000 рублей. |

Обратите внимание: бухгалтера нельзя привлечь к административной ответственности, например, за нарушение сроков представления декларации, если согласно кадровым документам он не отвечает за соблюдение таких сроков.

Уголовная ответственность: бухгалтер рискует стать соучастником

Что касается уголовной ответственности, то она предусмотрена, в частности, за уклонение от уплаты налогов с организации (ст. 199 УК РФ). За такое преступление к ответственности может быть привлечен и бухгалтер.

Однако потребуется доказать, что он действовал умышленно, и включал в декларацию заведомо ложные сведения с целью уклонения от налогообложения (пункты 7, 8 постановления Пленума ВС РФ от 28.12.06 № 64).

Также предусмотрена уголовная ответственность и за неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов (ст. 199.1 УК РФ).

Чтобы уклонение от уплаты налогов было признано преступлением, уклонение должно быть совершено в крупном размере. Это означает, что сумма неуплаченных налогов должна либо превышать 6 миллионов рублей без каких-либо дополнительных условий.

Либо сумма неуплаченных налогов должна превысить 2 миллиона рублей в пределах трех лет подряд, при условии, что доля неуплаченных налогов превысила 10% от сумм, подлежащих уплате.

То есть если в бюджет полагается уплатить 19 миллионов рублей, а директор с бухгалтером умышленно задекларировали и заплатили на 2 миллиона рублей меньше, они совершили преступление (10% от 19 млн руб. = 1,9 млн руб.; 2 млн руб. > 1,9 млн руб.).

Комментируя вопрос об уголовной ответственности бухгалтера, хочется отметить то, что обычно обходится вниманием, то есть вопрос соучастия бухгалтера. Зачастую бухгалтеры пребывают в уверенности, что их невозможно привлечь к уголовной ответственности, поскольку отчетность подписана директором, и за ее содержание отвечает только директор. Однако это не так.

https://www.youtube.com/watch?v=wNT4LcuFuh0

Обычно директор дает указания о том, какой должна быть сумма налогов, подлежащая уплате, а все расчеты и документы, необходимые для занижения налоговой базы, готовит бухгалтер. В этой ситуации бухгалтер с позиций уголовного законодательства является соучастником преступления, а именно — пособником.

Ведь бухгалтер, выполняя незаконные указания директора по занижению суммы налогов, делает ровно то, что подпадет под определение пособничества: «Пособником признается лицо, содействовавшее совершению преступления советами, указаниями, предоставлением информации, … устранением препятствий, а также лицо, заранее обещавшее скрыть … следы преступления…» (ст. 33 УК РФ).

Причем, совместные действия директора и бухгалтера (один приказал занизить налоги, второй исполнил) могут быть расценены как совершение преступления, предусмотренного статьей 199 УК РФ, «группой лиц по предварительному сговору», что позволяет квалифицировать содеянное по части 2 статьи 199 УК РФ.

А это означает, что совершенное преступление будет относиться к категории тяжких, поскольку максимальный срок лишения свободы за такое преступление составляет 6 лет (ст. 15 УК РФ). В случае с тяжким преступлением уголовная ответственность наступает даже за приготовление к такому преступлению (ч. 1 ст. 30 УК РФ).

Как приготовление к преступлению, можно квалифицировать, например, покупку фальшивых чеков для списания расходов или изготовление фальшивых документов с помощью печатей фирм-однодневок. Причем, будет неважно, успели директор и бухгалтер использовать фальшивые чеки или документы однодневок для совершения преступления или нет.

Если их деятельность была прервана по независящим от них обстоятельствам (полиция пришла с обыском и изъяла фальшивые чеки и печати однодневок), а соучастники с помощью фальшивых документов готовились совершить преступление, оба будут привлечены к уголовной ответственности (более подробно см.

обсуждение «Могут ли привлечь к уголовной ответственности бухгалтера, который официально не трудоустроен?»).

Распределение обязанностей внутри компании

Зачастую руководство компании желает возложить на бухгалтера максимальный объем обязанностей. Однако при решении вопроса о распределении обязанностей предлагаем обращать внимание, в частности, на следующее:

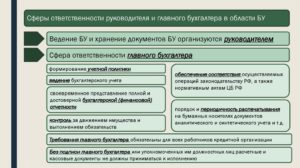

- по общему правилу, руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»);

- в небольших организациях в обязанности бухгалтера входит не только ведение учета, но и формирование учетной политики, составление отчетности, составление кадровых документов. Однако возложить все эти обязанности на бухгалтера можно только трудовым договором. Отдельный приказ или распоряжение для этого не подходит.

- работодатель не вправе в одностороннем порядке изменять условия трудового договора (например, дополнять его новыми обязанностями);

- за организацию хранения бухгалтерской документации, в общем случае, отвечает не бухгалтер, а руководитель (ч. 1 ст. 7, ч. 3 ст. 29 Закона № 402-ФЗ).

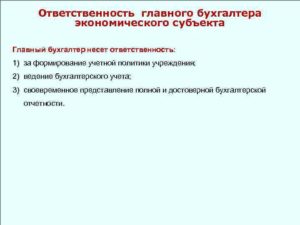

Ответственность за представление недостоверной бюджетной отчетности

Какая отчетность признается недостоверной, какая ответственность предусмотрена за такую отчетность и кого в итоге накажут — читайте в нашей статье.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа.

, 30 онлайн-уроков: теория и практикаВсе организации государственного сектора регулярно составляют бухгалтерскую (финансовую) отчетность.

Такая отчетность бухгалтером бюджетного, автономного и казенного учреждения формируется за отчетный период и содержит данные о нефинансовых и финансовых активах, обязательствах учреждения в соответствии с планом счетов бюджетного учета, о полученных учреждением финансовых результатах, о движении денежных средств за отчетный период.

https://www.youtube.com/watch?v=JzRwlZLa-DU

Бухгалтерская отчетность предназначена для представления ее в соответствии с законодательством РФ в органы государственного (муниципального) финансового контроля, налоговые органы, учредителю для целей управления учреждением.

Искажение бюджетной отчетности

Статьей 13 Закона № 402-ФЗ установлено, что отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату.

В соответствии с п. 4 Инструкции 157н бухгалтер организации госсектора должен обеспечить:

- формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных учреждением финансовых результатах

- формирование бухгалтерской (финансовой) отчетности, необходимой руководителю, наблюдательному совету автономного учреждения, учредителю, собственнику имущества, на базе которого создано учреждение, участникам бюджетного процесса и внешним пользователям бухгалтерской отчетности (получателям услуг, работ, социальных пособий, кредиторам)

Можно сказать, что отчетность — это итог кропотливой работы бухгалтера по сбору и обобщению финансовой информации, верному отражению ее на соответствующих счетах, контролю за соблюдением законодательных норм.

Искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов, согласно п. 1 Примечаний к статье 15.11 КоАП РФ, является грубым нарушением.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, в соответствии со статьей 15.11. КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.

Административная ответственность за искажение бюджетной отчетности закреплена в ст. 15.15.6 КоАП РФ. Согласно действующей редакции данной статьи на должностные лица может быть наложен административный штраф в размере от 10 000 до 30 000 рублей, если:

- не представлена бюджетная отчетность,

- представлена с нарушением сроков,

- отчетность сформирована и представлена с нарушением установленных требований,

- представлена заведомо недостоверная бюджетная отчетность.

Какая отчетность является недостоверной?

Критерии признания бюджетной отчетности недостоверной статьей 15.15.6 КоАП РФ не определены. По общему правилу недостоверной бюджетной отчетностью считается любое искажение, неверное отражение данных в отчетности, в том числе неполное их отражение.

Недостоверность бюджетной отчетности может выражаться в несоблюдении требований Инструкции № 191н «О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ».

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов РФ в письме от 7 сентября 2017 г. № 02-06-10/57741 рассмотрел вопрос о привлечении к административной ответственности за подачу заведомо недостоверной бюджетной отчетности.

На достоверность отчетности оказывают влияние не все ошибки, а существенные ошибки (искажения), которые повлекли изъятие или искажение тех показателей отчетности, которые необходимы для принятия решений внешними пользователями.

Например, ошибки в определении группы аналитического учета объектов имущества (машины, оборудование, прочие основные средства), которые не влияют на исчисление амортизации, на расчет налога на имущества организаций, не формируют отклонения по величине активов учреждения, соответственно не влияют на достоверность отчетности.

Примерами же недостоверности бюджетной отчетности являются, в частности:

- принятие к учету недвижимого имущества при отсутствии документов, подтверждающих государственную регистрацию права оперативного управления

- неотражение в отчетности имеющейся у учреждения задолженности

- наличие неоприходованных излишков материальных ценностей

- неотражение на балансе имущества, используемого для нужд учреждения имущества

По мнению Минфина, выраженному в данном письме, понятие «недостоверная отчетность», «существенная ошибка, влияющая на достоверность отчетности», наполняется содержанием в зависимости от фактических обстоятельств дела.

https://www.youtube.com/watch?v=ZKo3FLIbJ98

Как показывает судебная практика, наибольшее количество дел по спорам об административной ответственности за представление недостоверной бюджетной отчетности связано со следующими нарушениями порядка формирования показателей, которые отражаются в отчетности:

- принятие к учету земельных участков при отсутствии документов, подтверждающих государственную регистрацию права бессрочного пользования

- несоответствие показателей между формами бюджетной отчетности, включая отсутствие показателей в одной из форм при наличии в другой

- несоблюдение порядка применения КБК

- неотражение в бюджетном учете обязательств

- неотражение в бюджетном учете факта выявленных недостач (хищений)

- несвоевременное отражение операций по начислению доходов

- неотражение суммы экономии, достигнутой при определении поставщика (исполнителя, подрядчика) с использованием конкурентных процедур

- непринятие (несвоевременное принятие) к учету объектов нефинансовых активов

- отражение в бюджетном учете бухгалтерских записей, в том числе способом «Красное сторно», при отсутствии оснований для их отражения

- неотражение (несвоевременное отражение) операций по списанию

На кого возлагается административная ответственность?

В соответствии со статьей 15.11 и статьей 15.15.6 КоАП РФ административная ответственность возлагается на должностных лиц.

Кто такие должностные лица? Должностным лицом организации понимается лицо, говорится в КоАП, постоянно или временно выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях. Под это определение попадает и руководитель организации, и главный бухгалтер.

Но на кого именно ложится административная ответственность за нарушение требований к отчетности — руководителя или главного бухгалтера организации?

В Законе № 402-ФЗ отсутствуют положения, позволяющие четко разграничить полномочия руководителя и главного бухгалтера по вопросу составления и представления отчетности. Так, п. 2 ст. 13 Закона № 402-ФЗ определено, что отчетность составляет экономический субъект. Обязанность по своевременному представлению бухгалтерской отчетности тоже возложена на экономический субъект.

В Постановлении Верховного Суда РФ от 09.03.2017 № 78-АД17-8 был рассмотрен один из споров по административной ответственности за представление отчетности. Если руководитель экономического субъекта в соответствии с Законом № 402-ФЗ:

- организовал бухгалтерский учет (п. 1 ст. 7 402-ФЗ);

- возложил его ведение на главного бухгалтера (или иное должностное лицо) (п. 3 ст. 7 402-ФЗ);

- в трудовом договоре или должностной инструкции главного бухгалтера обозначены обязанности по составлению и представлению отчетности организации;

- должностной инструкцией прямо установлено, что главный бухгалтер несет ответственность, в том числе, за несвоевременное представление различных сведений и отчетности,

то именно главный бухгалтер и должен нести административную ответственность за составление и представление отчетности.

Подведем итог. Составление и представление бухгалтерской и бюджетной отчетности важный этап в работе бухгалтера.

Для того, чтобы отчетность была достоверной, необходимо вести учет с соблюдением законодательных норм, внимательно отражать на счетах учета информацию о финансово-хозяйственной деятельности учреждения, сверять соответствие данных бухгалтерского (бюджетного) учета и показателей отчетных бухгалтерских форм.

Искажение, неверное отражение данных в отчетности, в том числе неполное их отражение может быть признано правонарушением, попадающим под действие Кодекса об административных правонарушениях РФ.

Уголовная ответственность главного бухгалтера 2019

За что отвечает главный бухгалтер? Из самого названия должности вытекает, что в первую очередь — за бухучет. А учет неразрывно связан с расчетом налогов и других обязательных платежей.

Получается, что если недоимка по ним превысила лимит и «тянет» на уголовную статью, то виноват главбух? Однако не все так просто.

Рассмотрим, в каких случаях возможно привлечение бухгалтера к уголовной ответственности и какие санкции могут быть применены к нему.

Кто отвечает за бухучет

По закону за организацию бухучета в компании отвечает не главбух, а директор. Это указано в п. 1 ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете».

Действующий вариант основного бухгалтерского нормативного документа вообще не содержит прямых указаний на ответственность главбуха за ведение учета и формирование отчетности.

Даже актуальные на сегодня формы бухгалтерских отчетов и налоговых деклараций предусматривают только подпись руководителя.

https://www.youtube.com/watch?v=WuuxEZZDs5E

Однако в той же ст. 7 закона № 402-ФЗ описывается случай, когда между руководителем и главным бухгалтером возникают разногласия. В этом случае директор должен дать письменное распоряжение об отражении в учете спорной операции.

Закон говорит о том, что в подобной ситуации на руководителя возлагается единоличная ответственность за информацию, отраженную в учете. Можно сделать вывод о том, что в остальных случаях (когда разногласий нет) ответственность за бухучет все-таки делится между первыми лицами компании.

Кто несет ответственность за организацию бухгалтерского учета

Как это разделение реализуется на практике — рассмотрим далее.

Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

В чистом виде «налоговыми» являются статьи 199 и 199.1 УК РФ. Первая из них посвящена неуплате налогов по самой организации, вторая — санкциям за неисполнение обязанностей налогового агента. Чаще всего здесь речь идет об НДФЛ с зарплаты сотрудников, но статья 199.1 может применяться и по НДС или налогу на прибыль (например, при выплате доходов нерезидентам).

Аналогичной двум рассмотренным выше можно считать и статью 199.4 УК РФ. Хотя взносы на страхование от несчастных случаев формально и не являются налогами, но по сути — это часть «нагрузки» на фонд оплаты труда.

Если проведена проверка, но компания не гасит недоимку добровольно, то налоговики выставляют требование. А если и требование не исполнено — у контролирующих органов появляется право взыскать налоги за счет средств на счетах и другого имущества должника (ст. 46 и 47 НК РФ). Санкции за сокрытие имущества от взыскания в этом случае предусмотрены ст. 199.2 УК РФ.

Нередко незаконная налоговая стратегия связана с использованием различных схем при участии фирм-однодневок.

Если будет доказано участие главбуха в организации схемы, то ему может грозить наказание по еще двум уголовным статьям:

- Статья 327 УК РФ предусматривает наказании за подделку документов. Все сделки с однодневками не имеют реального экономического смысла, т.е. являются фиктивными. А значит — оформляемые по ним документы можно считать поддельными.

- Статьи 174 и 174.1 УК РФ предусматривают санкции за легализацию (отмывание) денежных средств и имущества, приобретенных преступным путем.

Условия для привлечения главбуха к ответственности и размер санкций

Уголовное наказание за неуплату налогов и другие преступления в экономической сфере применяется с учетом следующих особенностей:

- Наличие умысла. Сторона обвинения должна доказать, что подсудимый сознательно предпринимал действия, направленные на нарушение закона.

- Крупная сумма. Уголовные санкции предусмотрены не за любую недоимку по налогам или сокрытие имущества, а лишь после превышения установленного лимита.

Рассмотрим, какое наказание может «по максимуму» грозить главбуху в различных ситуациях

199, 199.1 | 5,0 | до 500 | до 3 | до 5 | до 6 |

199.2 | 5,0 | до 2000 | до 3 | до 5 | до 7 |

199.4 | 2,0 | до 500 | до 4 | до 4 | до 4 |

327 | — | — | — | до 4 | до 4 |

174, 174.1 | 1,5 | до 1000 | до 5 | до 5 | до 7 |

Как можно защититься от уголовного преследования

Лучше всего, конечно, не принимать участия в сомнительных схемах. Если же подобная ситуация уже произошла, рассмотрим, как обезопасить бухгалтера от уголовной ответственности.

Как бухгалтеру подстраховать себя:

- Главбух может запросить у директора письменное подтверждение по спорным операциям.

- По «налоговым» статьям (199, 199.1 и 199.4) предусмотрена возможность освобождения от ответственности для лиц, впервые совершивших указанное преступление. Для этого вся задолженность, включая пени и штрафы, должна быть уплачена в бюджет до суда.

- По статье 199.2 (сокрытие имущества) для освобождения от ответственности, кроме возмещения ущерба, нужно еще перечислить в бюджет стоимость скрытого имущества в удвоенном размере (п. 2 ст. 76.1 УК РФ).

Также напомним, что главного бухгалтера (как и любое должностное лицо) нельзя привлечь к уголовной ответственности за деяния, совершенные его предшественниками. Правда, здесь есть «обратная» сторона. Ответственное лицо может быть подвергнуто уголовным санкциям и после увольнения. Срок давности зависит от тяжести преступления (ст. 78 УК РФ).

небольшой тяжести | до 3 | 2 |

средней тяжести | от 3 до 5 | 6 |

тяжкое | от 5 до 10 | 10 |

Таким образом, при наличии отягчающих обстоятельств (совершение в группе или особо крупный размер) срок давности по налоговым преступлениям может достигать 10 лет.

Как на практике применяются уголовные санкции за неуплату налогов

Фактически по налоговым нарушениям в большинстве случаев отвечает руководитель. Уголовная ответственность бухгалтера и директора одновременно может быть применена, если доказан умысел обоих лиц.