Инструкции N 157н на счете 0 105 04 000 «Строительные материалы» учитываются все виды строительных материалов, в том числе силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), химико-москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы.

То есть все указанные в вопросе материальные запасы (краска фасадная, цемент, шпаклевка, уайт спирит, колер) обоснованно могут быть отнесены должностными лицами учреждения к строительным материалам и, соответственно, учтены на счете 2 105 04 000. 2.

Для отражения факта поступления материальных запасов, в том числе при покупке, в организации госсектора оформляется Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207).

Нормы списания материалов

«Главбух». Приложение «Учет в строительстве», N 2, 2004

Стоимость выполняемых работ во многом зависит от расходов на стройматериалы. Особенно если речь идет об элитных объектах, при строительстве или ремонте которых используют дорогие материалы.

Поэтому, составляя смету на работы, организации нужно заложить в нее определенные нормы расхода материалов. Подробнее об этом мы поговорим в нашей статье.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила: ч.4 СНиП «Сметные нормы и правила» и другие сметные нормативные документы.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники.

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например акт о выявленных неисправностях (дефектах) объекта основных средств или дефектную ведомость. В этих документах укажите неисправности объекта и предложения по их устранению.

Спецвыпуск журнала «Зарплата в учреждении».

Доступен для скачивания! Узнайте сейчас: ☑ 3 проблемы, из-за которых контроллеры признают доплаты и надбавки незаконными ☑ 10 подсказок бухгалтеру: как распознать поддельный больничный и принять меры ☑ Образец справки, без которой сотруднику не выдадут дубликат больничного ☑ Как оформить и оплатить работу по инвентаризации, чтобы не оштрафовали ☑ Отпуск начинается в субботу.

- Нормы списания стройматериалов для бюджетного учреждения на 2019 год

- Нормы списания стройматериалов для бюджетного учреждения на 2018 год

- Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы

- Особенности списания трудноустранимых потерь

- Итоги

- Нормы списания в бюджетных учреждениях

- Нормы списания стройматериалов в бюджетных организациях

- Списание трудноустранимых потерь

- Нормы списания стройматериалов в бюджетных организациях в 2018 году

- Нормы списания стройматериалов в бюджетных организациях при ремонте

- Методы установления элементарных норм

- Нормы списания стройматериалов в бюджетных организациях в 2019 году

- Нормы списания стройматериалов в бюджете

- Оценка по себестоимости каждой единицы

- Оценка средней себестоимости

- Порядок нормирования

- Нормативная база для разработки норм списания

- Нормы расхода стройматериалов в бюджетном учреждении

- Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

- Нормы списания краски

- Строительство домов, ремонт квартир

- Как списать краску в бюджетной организации пример

- Нормы расходования материальных запасов

- Вопрос-ответ

- Норма расхода материала в строительстве. Стройматериалы и перечень работ

- Нормы списания материалов

Нормы списания стройматериалов для бюджетного учреждения на 2019 год

В частности, при выполнении работ по окраске стен водоэмульсионной краской в комплекс работ, предусмотренных ГЭСНр-2001-62, входят следующие операции: очистка от загрязнений; расчистка отстающей краски; расшивка трещин и щелей; огрунтовка раствором мыловара; подмазка трещин и выбоин; шлифовка подмазанных мест; шпатлевка расчищенных и подмазанных мест; шлифовка шпатлевки; вторая шпатлевка; шлифовка; огрунтовка прошпатлеванных и подмазанных мест; флейцевание; шлифовка; первая окраска; флейцевание; шлифовка шкуркой окрашенной поверхности; вторая окраска; флейцевание или торцевание.

Площадь окраски стен масляными составами определяется за вычетом площади проемов по наружному обводу коробок с добавлением площади окраски столбов, пилястр, ниш, оконных и дверных откосов.

Нормы расхода на 100 кв.

Нормы списания стройматериалов для бюджетного учреждения на 2018 год

Важно

Как правило, выдача и списание строительных материалов в целях проведения ремонта собственными силами оформляются в госучреждениях в два этапа: 1) выдача строительных материалов со склада ответственному лицу.

Первичным документом, подтверждающим данный факт хозяйственной жизни, может быть Требование-накладная (форма 0504204) либо Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210); 2) после документального подтверждения достижения целей, ради которых выдавались материальные запасы, и возврата их остатков на склад оформляется списание израсходованных строительных материалов.

Отражение в учете данного факта хозяйственной жизни может осуществляться на основании Акта о списании материальных запасов (форма 0504230) и иных аналогичных документов.

Для их учета предусмотрен синтетический счет 010500000 «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения.

В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п.

21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п.

https://www.youtube.com/watch?v=-a47qmeK-uM

ЗАО «Рената».

Если организация выполняет работы из материалов, предоставленных заказчиком, то полученные от заказчика материалы должны рассматриваться как давальческое сырье и отражаться на забалансовом счете 003 «Материалы, принятые в переработку».

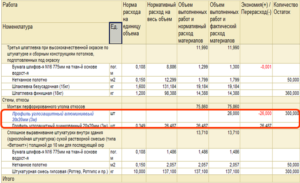

Пример 3. Изменим условия примеров 1 и 2. Предположим, что водоэмульсионная краска стоимостью 11 076 руб.

была предоставлена заказчиком —

Все эти материалы были использованы при покраске стен. Остальные расходы те же, что и в примере 2.

Поскольку частично работы были выполнены из материала заказчика, то стоимость работ составила не 55 000 руб., а 43 924 руб.

Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы

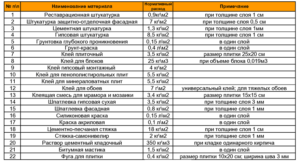

N п/п Коды материалов Наименование материалов Ед. изм. Количество Стоимость ед. измер.материала, руб. Всего сметная стоимость, руб. 1 2 3 4 5 6 7 1 101-9844 Краски водоэмульсионные кг 71 х 6 = 426,00 26,00 11 076,00 2 101-0623 Мыло хозяйственное шт.

5,1 х 6 = 30,60 2,80 85,68 3 101-0620 Мел молотый кг 25,5 х 6 = 153,00 12,90 1 973,70 4 101-1712 Шпатлевка кг 72 х 6 = 432,00 33,50 14 472,00 5 101-1916 Бумага шлифовальная кв. м 1,6 х 6 = 9,60 45,00 432,00 6 101-0639 Пемза куб.

Главное — расходы нужно документально подтвердить и обосновать.

Это вытекает из п.1 ст.252 Налогового кодекса РФ.

Таким образом, в налоговом учете на расходы списывается вся стоимость израсходованных материалов, а не та, что была заложена в смете.

При этом в учетной политике строительной организации должен быть прописан порядок определения размера материальных расходов при списании сырья и материалов, используемых при выполнении работ.

Иными словами, необходимо выбрать один из методов оценки материалов, предусмотренных в п.8 ст.254 Налогового кодекса РФ:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретения (ФИФО);

- метод оценки по стоимости последних по времени приобретения (ЛИФО).

Пример 4.

Особенности списания трудноустранимых потерь

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

- специальные нормы списания, представленные в РДС 82-202-96;

- включение расчетных потерь в утверждаемые нормы списания — тогда формула расчета нормы списания преобразуется так:

N = NЧ + NПО,

где:

NЧ — чистый нормируемый расход материалов;

NПО — расчетная норма потерь и отходов.

Итоги

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия.

Внимание

Вопрос: В организации все материалы выдаются на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее — ведомость), а затем материально ответственное лицо передает эти ведомости в бухгалтерию. Списание материалов производится на основании ведомости или нужно дополнительно составлять Акт о списании материальных запасов (ф.

Нормы списания в бюджетных учреждениях

0504230) (далее — акт)? Списание каких материалов производится по ведомости, каких — по акту или Требованию-накладной (ф.

Нормы списания стройматериалов в бюджетных организациях

Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ.

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках.

Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода).

Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

https://www.youtube.com/watch?v=wYz00Cxgrvk

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить.

Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

При утверждении норм также могут применяться специфические бумаги:

Базовые объемы под списание будут зависеть от строительного объекта.

К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться.

Важно

Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах.

Документы составляются отделом, отвечающим за технологический процесс.

После того как бумаги разработаны, директор компании должен их утвердить.

Нормы списания стройматериалов в бюджетных организациях в 2018 году

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например акт о выявленных неисправностях (дефектах) объекта основных средств или дефектную ведомость. В этих документах укажите неисправности объекта и предложения по их устранению.

Спецвыпуск журнала «Зарплата в учреждении».

Доступен для скачивания! Узнайте сейчас: ☑ 3 проблемы, из-за которых контроллеры признают доплаты и надбавки незаконными ☑ 10 подсказок бухгалтеру: как распознать поддельный больничный и принять меры ☑ Образец справки, без которой сотруднику не выдадут дубликат больничного ☑ Как оформить и оплатить работу по инвентаризации, чтобы не оштрафовали ☑ Отпуск начинается в субботу.

Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома.

Нормы списания стройматериалов в бюджетных организациях при ремонте

Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

Производственная.

Производится наблюдение над аналогичной работой на объекте строительства.

Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами.

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов.

Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство.

При проведении операции нужно придерживаться установленного порядка.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству.

Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам.

Воспользуйтесь сервисами Системы Госфинансы:

Расчет нормы ГСМ

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

Получить бесплатный доступ к Системе Госфинансы

Отвечает Людмила Абрамова, эксперт

Списание материалов оформляется актом о списании материальных запасов ( ф. 0504230). Расход материалов должен определяться не произвольно, а в соответствии с установленными нормами ( п.

6.1 Ведомственных строительных норм ВСН 58-88(р)). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту.

Необходимость проведения ремонтных работ должна быть подтверждена документально. Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).

По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России.

Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные —по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ.

Возможно Вас так же заинтересует:

Нормы списания стройматериалов в бюджетных организациях в 2019 году

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу.

Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива.

Нормы списания стройматериалов в бюджете

Для формирования этих нормативов можно использовать строительные нормативы, указания по применению материалов, разработанные заводами изготовителей – инструкций и (или) рекомендательный документ «Сборник типовых норм потерь материальных ресурсов в строительстве» (дополнение к РДС 82-202-96) (утв. Письмом Госстроя РФ от 03.12.1997 № ВБ-20-276/12)*.

*(прим.

Данного документа нет в реестре сметных нормативов).

При выявлении несоответствия расхода материалов создается комиссия, членом комиссии может быть инженер ПТО и (или) сметчик. По результатам работы комиссии на виновных возлагается ответственность согласно закону.

Дмитрий Работкин, заместитель директора Института стоимостного инжиниринга и контроля качества строительства, г.

Важно

Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

https://www.youtube.com/watch?v=ORxqm_difZs

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала.

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива.

Порядок нормирования

Нормирование включает в себя следующие этапы:

Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.Установление лимитов каждого материала на единицу работы.

Разновидности нормативов указаны в РДС 82-201-96.Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их.

Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ!При нормировании часто используется такое понятие, как нормаль.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов.

Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО!Списание материалов сверх утвержденных норм может производиться только с позволения руководителя.

На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции.

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным.

Инструкции N 157н на счете 0 105 04 000 «Строительные материалы» учитываются все виды строительных материалов, в том числе силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), химико-москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы.

То есть все указанные в вопросе материальные запасы (краска фасадная, цемент, шпаклевка, уайт спирит, колер) обоснованно могут быть отнесены должностными лицами учреждения к строительным материалам и, соответственно, учтены на счете 2 105 04 000. 2.

Для отражения факта поступления материальных запасов, в том числе при покупке, в организации госсектора оформляется Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207).

Вопрос: В организации все материалы выдаются на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее — ведомость), а затем материально ответственное лицо передает эти ведомости в бухгалтерию. Списание материалов производится на основании ведомости или нужно дополнительно составлять Акт о списании материальных запасов (ф.

Нормы расхода стройматериалов в бюджетном учреждении

Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например или .

В этих документах укажите неисправности объекта и предложения по их устранению.

Чтобы обосновать необходимость и объем ремонтных работ, можно провести стороннюю оценку. Также учреждению целесообразно составить смету на проведение ремонтных работ. Конкретный порядок составления, утверждения и согласования сметы и иной необходимой документации может быть утвержден внутренними документами организации.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств ( ).

Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Если подрядчик проводил ремонтные работы

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

Начальникам управлений и отделов системы Судебного департамента в субъектах Российской Федерации принять все необходимые меры по эффективному и рациональному использованию материальных ценностей.Назначить своими приказами сотрудников управлений и отделов, несущих персональную ответственность за состояние этой работы.4.

Контроль за исполнением настоящего приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А.Слотюка.Генеральный директорВ.С.

https://www.youtube.com/watch?v=967o2LqQ_K8

ЧернявскийПриложение N 1к приказу генерального директораСудебного департаментапри Верховном СудеРоссийской Федерацииот 28 августа 1998 года N 37 а) Уборка служебных и производственных помещенийНаименование материалов Единица Норма расхода для помещений измерения служебных производствен-ных Стиральный порошок кг 0,5 на 1 месяц 1,0 на 1 месяц Полироль (для восстановления полировки на мебели) кг

Нормы списания краски

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению». В п.

32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:— товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;— Актом о приемке материалов (ф. 0504203);— ведомостью;— иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Строительство домов, ремонт квартир

Расход штукатурки Расход штукатурки на 1 м2 готового раствора равен 10 кг.

сухой смеси. Расход кладочной смеси М-200 Расход смеси кладочной М-200 на 1 м3 кладки равен 350 кг. сухой кладочной смеси. Расход гидроизоляционного материала ( проникающий слой) Расход гидроизоляции на 1 м2 поверхности потребуется 700 гр.

сухой смеси разведенной до состояния шлама для нанесения кистью (валиком). Расход краски Расход краски на 1 м2 стен или потолков при первом нанесении на грунтованную ровную поверхность 0.3 литра, второй слой при правильном нанесении 0.2 литра на 1 м2.

Как списать краску в бюджетной организации пример

В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить. Ответственными лицами являются члены комиссии по поступлению и выбытию активов.

Они назначаются приказом руководителя учреждения.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии.

Нормы расходования материальных запасов

Опираясь при этом, на сложившуюся практику в учреждении.

Обоснование Из формы Положение об учете и списании материальных запасов УТВЕРЖДАЮ Руководитель ГУ НИИ «Альфа» ____________ А.В.

Львов 12.01.2015 М.П. ПОЛОЖЕНИЕ ОБ УЧЕТЕ И СПИСАНИИ МАТЕРИАЛЬНЫХ ЗАПАСОВ 1. Общие положения 1.1. Положение разработано в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ и Инструкцией к Единому плану счетов № 157н.

№ 52н. Если форма первичного документа или регистра не закреплена в приказе Минфина России от 30 марта 2015 г.

Вопрос-ответ

В соответствии с пунктами 24, 25 Инструкции по применению плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н (далее — Инструкция № 162н), пунктами 35, 36 Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г.

№ 174н (далее — Инструкция № 174н), пунктами 35, 36 Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23 декабря 2010 г.

№ 183н, выдача и списание материалов производятся на основании следующих документов: Требование-накладная (ф. 0315006); Ведомость выдачи материальных ценностей на нужды учреждения (ф.

Норма расхода материала в строительстве.

Стройматериалы и перечень работ

При этом (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

https://www.youtube.com/watch?v=9ZsdG2V6gBo

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома.

А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории: общего назначения, используемые при возведении сооружений и зданий разных видов.

Нормы списания материалов

функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы.Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами.

Если же работа выполняется в особых условиях (стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами), то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Существуют следующие сметные нормативы:

- федеральные (общереспубликанские);ведомственные (отраслевые);региональные (местные);собственная нормативная база пользователя.

Стоимость строительства в сметах может определяться различными методами.Ресурсный метод.