Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей.

Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения.

В статье расскажем, как организовать учет платежей по страховому обеспечению: на каких счетах отражать, какие проводки составлять. Отразим начисление страховых взносов, проводки с актуальными примерами.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

- Особенности налогообложения

- Правила расчета

- Счета учета

- Типовые проводки

- Страхование индивидуальных предпринимателей

- Сколько налогов платит работодатель за работника в 2019 году?

- Роль налоговых агентов

- Уменьшение налога

- Взносы в фонды

- Налоги с ФОТ сотрудников

- Обязательные отчисления ИП в 2019 году

- Сколько нужно платить за одного сотрудника в месяц?

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- «Перевод» сотрудников в самозанятые

- Расчет заработной платы с отчислениями в фонды

- Виды отчислений с заработной платы

- Порядок, сроки и особенности уплаты НДФЛ

- Периоды и порядок уплаты страховых взносов

- Какие доходы не подлежат налогообложению

- Виды ответственности

- Отчисления в фонды в 2018 году

- Обязательные отчисления в фонды

- Кто уплачивает страховые взносы

- Отчисления в фонды в 2018 году: таблица базовых ставок

- Сниженные тарифы по отчислениям в фонды в 2018

- Дополнительные тарифы по отчислениям в социальные фонды

- Отчисления в соцстрах от несчастных случаев на производстве

- Уплата страховых взносов

- Удержание налогов и взносов из фонда оплаты труды в 2019 году. Таблица налогов и взносов с ФОТ

- Отчисления за счет сотрудников

- Взносы с ФОТ

- Таблица налогов и взносов

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2020 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит (2020 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2020 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

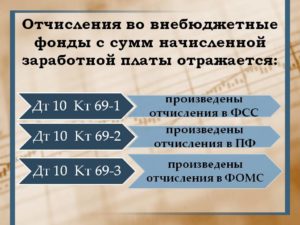

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

https://www.youtube.com/watch?v=g_il9bx9Wk0

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2020 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2020 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за сентябрь |

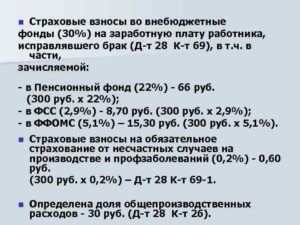

| Начислены страховые взносы, проводка для ВНиМ | 20 | 69.1/1 | 29 000,00(1 000 000 × 2,9 %) | |

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00(1 000 000 × 22 %) | |

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00(1 000 000 × 5,1 %) | |

| Начислены СВ на травматизм (НС и ПЗ) | 20 | 69.1/2 | 2 000,00(1 000 000 × 0,2 %) | |

| Перечислены страховые взносы, проводка: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В сентябре 2020 г. ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Проводки по начислению пени по страховым взносам | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начисление недоимки по страховым взносам (проводки) | 20 — если недоимка была начислена за текущий год91.2 — если недоимка выставлена за прошлые отчетные периоды | 69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2020 году — на ОПС;

- 6884 рубля — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1 % в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя читайте в статье «Какие взносы ИП должен заплатить за себя в 2020 году».

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно.

Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии.

Следовательно, отражать СВ проводками не обязательно.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.

Сколько налогов платит работодатель за работника в 2019 году?

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

Обязательные отчисления ИП в 2019 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2018 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2017 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности).

Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2019 году составляет 3 925,44 руб.

https://www.youtube.com/watch?v=Um9fkGRcbGQ

В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2019 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2019 году составляют 6 884 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов работодателю интересен прежде всего тем, что не нужно предоставлять сотруднику гарантии и компенсации, предусмотренные ТК РФ. Работодатель не обязан выплачивать социальные пособия, страховые взносы в ФСС, он не тратится на создание условий труда.

Однако эксперты предупреждают: в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о случаях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права).

Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст.

1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

https://www.youtube.com/watch?v=1Npb01H3WnM

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2019 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы.

Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Расчет заработной платы с отчислениями в фонды

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

https://www.youtube.com/watch?v=cZ6C8l9b31g

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний.

Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности.

Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

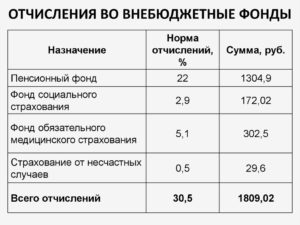

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет: 20 000*22% = 4400 руб. — в ПФР; 20 000*2,9% = 580 руб. — в ФСС; 20 000*5,1% = 1020 руб.

— в ФОМС; 20 000*0,2% = 40 руб. — взнос за травматизм. Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям. НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Налоговая вызывает на комиссию по взносам и НДФЛ: кого приглашают и как подготовиться

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Отчисления в фонды в 2018 году

В настоящее время отчисления в государственные внебюджетные фонды исчисляются по прежним тарифам, но с учетом изменившихся лимитов для каждого вида платежей. Напомним механизм начисления страхвзносов и приведем таблицу актуальных ставок по ним для всех плательщиков, в обязанности которых входит начисление и уплата взносов в 2018 году.

Обязательные отчисления в фонды

Облагаются взносами все выплаты (вознаграждения), получаемые за исполнение трудовых обязанностей, иных работ и услуг на основе различных договоров (п. 1 ст. 420 НК РФ), как то:

- трудовых;

- гражданско-правовых;

- авторских заказов;

- издательских;

- заключаемых при отчуждении/предоставлении прав на произведения искусства, науки и литературы, а также других соглашений, предполагающих получение дохода от выполнения услуг и работ.

Облагаемой базой считается полный объем выплат отдельно по каждому физлицу. Начинается отсчет сумм дохода с начала года и учитывается нарастающим итогом до его окончания (п. 1 ст. 421 НК РФ).

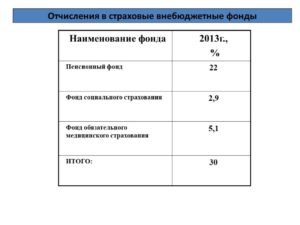

В общей сложности объем обязательных страховых взносов (СВ) составляет 30 % от начисленных выплат и распределяется так:

- отчисления в Пенсионный фонд – 22 %;

- отчисления в Фонд социального страхования – 2,9 %;

- отчисления в Фонд обязательного медицинского страхования – 5,1%.

Механизм расчета взносов в 2018 году не изменился – по-прежнему устанавливается максимальный размер базы для СВ по нетрудоспособности и материнству, а отчисления в ПФР, превышающие установленный лимит, рассчитываются по сниженному тарифу 10%.

Предельный уровень дохода в 2018 составляет 815 000 руб. для расчета взносов в ФСС и 1 021 000 руб. – в ПФР. Основой установления базы служит показатель средней зарплаты в РФ. П. 6 ст. 421 НК РФ определяет базовый максимум умножением среднего заработка по стране на 12 месяцев и повышающий коэффициент (в 2018 г. – 2,0). Для взносов ОМС база пределом не ограничена.

Кто уплачивает страховые взносы

Уплата СВ – обязанность компаний любой формы собственности и предпринимателей в статусе работодателя.

https://www.youtube.com/watch?v=cCrxoPPBuwg

ИП без нанятого персонала уплачивают взносы за себя в твердой фиксированной сумме. В 2018 году при доходе за год, не превышающем 300 000 руб., она составляет:

- 26 545 руб. в ПФР;

- 5840 руб. в ФОМС

При доходе свыше 300 000 руб., бизнесмены обязаны в дополнение к установленной сумме уплачивать в ПФР 1% от объема превышения (п. 1 ст. 430 НК РФ).

Размер тарифа по СВ зависит от категории фирмы и условий труда и специфики производства в ней. Законодателем установлены критерии, позволяющие некоторым предприятиям насчитывать взносы по сниженным тарифам, другим, наоборот, определены дополнительные ставки отчислений.

Отчисления в фонды в 2018 году: таблица базовых ставок

| База для расчета СВ | Тариф отчислений (%) | |||

| ПФР | ФСС | ФФОМС | ||

| Для граждан РФ | в рамках максимальной величины базы(в ФСС до 815 000 руб.,в ПФР до 1 021 000 руб.) | 22 | 2,9 | 5,1 |

| сверх установленного предела базы: | 10 | 0 | ||

| Для временно пребывающих в стране иностранцев | в рамках установленной базы | 22 | 1,8 | 0 |

| сверх лимита | 10 | 0 |

Сниженные тарифы по отчислениям в фонды в 2018

В обложении доходов СВ, как и в предыдущие годы, сохраняются льготы. Ряду компаний и производств предоставлено право применения льготных ставок СВ:

| Плательщики | ПФР | ФСС | ФФОМС |

| Компании, специализирующиеся на внедрении результатов интеллектуальной деятельности | 13 | 2,9 | 5,1 |

| Компании, осуществляющие технологическую, внедренческую и туристическо-рекреационную работу на основе заключенных соглашений с ОЭЗ | |||

| Компании, работающие в сфере информтехнологий | 8 | 2 | 4 |

| Страхователи экипажей судов, поименованных в российском международном реестре судов | 0 | 0 | 0 |

| Фирмы и ИП на УСН, работающие с видами деятельности, поименованными в п.5 ст. 427 НК РФ, и имеющими от них доходы в размере 70% от общих, не свыше 79 млн. руб. | 20 | 0 | 0 |

| Аптеки на ЕНВД, ведущие фармацевтическую деятельность,благотворительные компании – упрощенцыИП на ПСН кроме торговой деятельности, общепита и аренды | |||

| НКО на УСН, занятые соцобслуживанием населения, научными изысканиями, разработками | |||

| Участники инновационного проекта «Сколково» | 14 | 0 | 0 |

| Плательщики СЭЗ Крым и Севастополь | 6 | 1,5 | 0,1 |

| Резиденты ТО СЭР (территорий опережающего соцэкономразвития) и СП Владивосток |

Дополнительные тарифы по отчислениям в социальные фонды

Подобные платежи по соцстрахованию предусмотрены для компаний с нестандартными (вредными, опасными) условиями труда (УТ), классифицирующимися по соответствующим критериям:

| Класс УТ | Подкласс УТ | Тариф (%) |

| Оптимальный | 1 | 0 |

| Допустимый | 2 | 0 |

| Вредный | 3.1 | 2 |

| 3.2 | 4 | |

| 3.3 | 6 | |

| 3.4 | 7 | |

| Опасный | 4 | 8 |

Отчисления в соцстрах от несчастных случаев на производстве

Социальные отчисления на страхование от несчастных случаев и профзаболеваний («травматизм»), как и ранее, контролируются ФСС. Ставки отчислений по этой категории не изменялись, и разброс тарифов в зависимости от уровня опасности производства (32 класса) остался тем же – от 0,2 до 8,5%. Сами классы профриска вы можете посмотреть здесь.

| Класс | Тариф (%) | Класс | Тариф (%) | Класс | Тариф (%) | Класс | Тариф (%) |

| 1 | 0,2 | 9 | 1,0 | 17 | 2,1 | 25 | 4,5 |

| 2 | 0,3 | 10 | 1,1 | 18 | 2,3 | 26 | 5,0 |

| 3 | 0,4 | 11 | 1,2 | 19 | 2,5 | 27 | 5,5 |

| 4 | 0,5 | 12 | 1,3 | 20 | 2,8 | 28 | 6,1 |

| 5 | 0,6 | 13 | 1,4 | 21 | 3,1 | 29 | 6,7 |

| 6 | 0,7 | 14 | 1,5 | 22 | 3,4 | 30 | 7,4 |

| 7 | 0,8 | 15 | 1,7 | 23 | 3,7 | 31 | 8,1 |

| 8 | 0,9 | 16 | 1,9 | 24 | 4,1 | 32 | 8,5 |

Уплата страховых взносов

Сроки перечисления СВ не изменились: платежи необходимо проводить до 15-го числа месяца, наступающего за отчетным (п. 3 ст. 431 НК РФ). Учет отчислений осуществляется без округлений, в рублях и копейках. Уплата взносов и сдача отчетности по ним (кроме «травматизма») производится в ИФНС.

Удержание налогов и взносов из фонда оплаты труды в 2019 году. Таблица налогов и взносов с ФОТ

Отчисления, которые производит бухгалтерия с фонда оплаты труда, то есть с заработной платы сотрудников, можно разделить:

- на отчисления за счет самих сотрудников – это налог на доходы физических лиц (НДФЛ);

- на отчисления за счет работодателя – это пенсионные, медицинские взносы, а также взносы на социальное страхование.

Отчисления за счет сотрудников

За счет сотрудников, а именно с их заработной платы, работодатель в пользу государства платит один налог – НДФЛ.

Налог уплачивается со всех видов вознаграждения за труд: заработной платы, по договорам подряда, гражданско-правовым договорам и пр.

Налоговая инспекция внимательно следит за этими отчислениями, и за неуплату, а также за ошибки в расчетах накладывается штраф в размере 20% от суммы, которая должна была быть уплачена (статья №123 НК РФ).

Процесс расчета НДФЛ в 2019 году остался неизменным. Для того чтобы рассчитать сумму налога, бухгалтер или иной ответственный сотрудник должен определить сумму дохода за отчетный период и вычесть из нее сумму налогового вычета, если он имеется. Налоговые вычеты могут быть:

- стандартные – это вычеты, которые предоставляются родителям несовершеннолетних детей, инвалидам детства, чернобыльцам, вдовам военнослужащих и т. д. (статья №218 НК РФ);

- социальные – вычеты на расходы на лечение, добровольное медицинское страхование, обучение, благотворительность и пр. (статья №219 НК РФ);

- инвестиционные – вычеты за операции с ценными бумагами и инвестиционными счетами (статья №219.1 НК РФ);

- имущественные – это вычеты за продажу, покупку, строительство недвижимости;

- профессиональные – вычеты с доходов, которые получены за работу ИП, нотариусами, деятелями науки и культуры (статья №221 НК РФ);

- вычеты, которые осуществляются при переносе на будущие сроки убытков от операций с ценными бумагами и с финансовыми инструментами при срочных сделках (статья №220.1 НК РФ).

После этого полученная сумма умножается на ставку НДФЛ. Ставка налога зависит от того, является ли сотрудник резидентом РФ (имеет российское гражданство или вид на жительство), так для резидента НДФЛ составляет 13%, а для нерезидента уже 30% (исключением являются высококлассные специалисты, работающие в РФ по патенту, и резиденты Евразийского экономического союза).

Например, заработная плата сотрудника составляет 63000 рублей в месяц, он имеет право на вычет на троих детей, который составляет 3000 рублей: (63000 – 3000) * 13% = 7800 рублей, соответственно, сотрудник получит на руки 55200 рублей (63000 – 7800).

Взносы с ФОТ

Все организации обязаны платить взносы в ФНС с тех выплат, которые произвели своим сотрудникам в качестве заработной платы. Размер страховых взносов установлен в статьях 426-429 НК РФ. Общий процент взносов от уплаченной заработной платы составляет 30% и является стандартным размером. Однако некоторые организации имеют право уплачивать взносы по пониженным тарифам (статья №427 НК РФ):

- предприятия, задействованные в инновационных сферах деятельности;

- некоммерческие (кроме государственных и муниципальных) и благотворительные организации, работающие по упрощенной системе налогообложения;

- организации, уплачивающие заработную плату членам команд судов, зарегистрированных в Российском международном реестре судов;

- предприятия, работающие по упрощенной системе налогообложения и производящие пищевые продукты, одежду, спортивные товары и игрушки, компьютеры, лекарства и пр.;

- аптеки и иные фармацевтические организации;

- ИП, работающие по патенту;

- организации, задействованные в “Сколково”;

- организации-участники региональных программ в Крыму, Владивостоке, Калининградской области;

- организации, производящие анимационные фильмы.

Кроме того, работодатели обязаны уплачивать страховые взносы (несчастные случаи на рабочем месте и профессиональные болезни) в ФСС, тарифы которых в 2019 году остались прежними: действует тридцать два тарифа от 0,2 до 8,5% (средний составляет 0,51%), которые назначаются в зависимости от формы организации юридического лица, длительности его работы, наличия сотрудников с инвалидностью и т. д.

Взносы в ФСС выплачиваются ежемесячно за прошедший месяц не позднее 15 числа.

Таблица налогов и взносов

| Отчисления | Процентная ставка |

| НДФЛ (статья №224 НК РФ) |

|

| Пенсионный взнос ( первый пункт статьи №426 НК РФ) | 22% с доходов, которые не превышают 1150000 рублей, с суммы выше – 10% |

| Медицинский взнос (третий пункт статьи №426 НК РФ) | 5,1% |

| Социальные взносы (второй пункт статьи №426 НК РФ) |

|

| Взнос в ФСС на травматизм (статья №1 ФЗ №179 от 22.12.2005 | 0.2 – 8,5%. Процент зависит от профессионального риска сотрудника (существует 32 класса) |

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

+7 (812) 245-61-57

Санкт-Петербург