Здравствуйте, в этой статье мы постараемся ответить на вопрос «Автострахование осаго для жителей сельской местности». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Тем не менее, просто так взять и отдать 6-7 тысяч рублей страховой компании… Вроде и деньги небольшие, но все равно как-то жалко. Особенно если учесть, что в случае аварии придется ввязываться в такую канитель со страховой компанией, что гораздо дешевле будет плюнуть на эту (не скажу какую) страховку и починить все за свои деньги в гараже «у дяди Феди».

При указании всех данных, ниже появится таблица, в которой будет указан коэффициент в отношении данного полиса, для предыдущей страховки, наименование прошлого страховщика и количество страховых возмещений.

Теперь перейдем к вопросу о том, как рассчитывается коэффициент скидки при страховании ОСАГО. Подсчет Бонус-Малус производится в соответствии с единой таблицей, которую мы рассматривали в статье «класс водителя». Основной принцип ее действия – это увеличение или уменьшение размера коэффициента согласно количеству безаварийных лет.

- Кбм считается по страхователю или собственнику

- Льготы по осаго для жителей сельской местности

- Причины отказа в предоставлении льгот

- Страховые тарифы ОСАГО

- Факторы формирования стоимости ОСАГО

- Величина базовой ставки страховых тарифов

- Коэффициенты страховых тарифов

- Что такое территориальный коэффициент ОСАГО, как его определить

- Что это такое и как влияет на расчет стоимости страхового полиса?

- Таблицы региональных значений

- Республики

- Области

- Как применяется: пример расчета полиса страхования

- Как узнать свой?

- Имеет ли смысл специально оформлять временную регистрацию в более «дешевом» регионе?

- Кто устанавливает и как часто изменяется?

- Что такое коэффициент территории ОСАГО — таблица

- Коэффициент территории по ОСАГО — таблица

- Территориальный коэффициент — что это?

- Таблица

- Как применяется для ОСАГО

Кбм считается по страхователю или собственнику

В особенности это касается автотранспорта иностранного производства, ведь чаще всего его владельцам приходится оплачивать доставку запчастей из другой страны.

Возраст машины также играет немаловажное значение, так как выплата по «автогражданке» рассчитывается за вычетом износа.

Получается, что владелец нового автомобиля получит за повреждения больше, чем собственник подержанного транспорта.

Легковые автомобили категории B, принадлежащие физическим лицам, могут в любом случае эксплуатироваться с прицепом.

Калькулятор ОСАГО — сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн.

В случае отказа заявителю будет передано официальное извещение с указанием причины, которую он может обжаловать в суде или вышестоящей инстанции (к примеру, в областной службе обеспечения). Срок, в который инвалид или законный представитель может обратиться за невыплаченной компенсацией составляет три года с момента заключения договора на автострахование, но не позднее.

Начисляется скидка на ОСАГО единожды в год в размере 5%. Если в страховой пеариод были страховые возмещения, то, на основании таблицы, класс будет уменьшен. Если в течение 10 и более лет не было ни одного страхового возмещения, вы сможете приобрести полис ОСАГО со скидкой 50%.

Купить страховой полис гражданской ответственности владелец авто обязан, и для многих этот платеж является чувствительным. Можно ли на нем сэкономить и вернуть хотя бы часть потраченных средств?

Автомобиль сегодня — часть жизни. Безопасное вождение и правильное оформление документации на него – это условие комфорта и спокойствия водителя. Страхование авто – это сегодня гарантия безопасного существования. А для автолюбителей такая страховка с недавнего времени стала обязательной. Одним из видов авто страхования является ОСАГО.

Льготы по осаго для жителей сельской местности

Так как для примера мы брали максимальные значения коэффициентов и базового тарифа, цена договора ОСАГО для граждан РФ, проживающих в других областях, будет значительно ниже. Особенно выгодно обходится покупка полиса деревенским жителям.

Андрей Ну нет конечно… Ты же не только по селу одному ездишь.. и в город тоже. А коэффициент для каждого региона свой… Кирилл Насколько мне известно, нет. Игорь я прописан в ростове-на-дону страховка на акцент стоила 3980 оформил машину на мать она прописана в деревне таже осаго обошлась в 1900, такая арифметика.

Эта формула используется для расчета стоимости полиса ОСАГО для транспортного средства категории B, находящегося в пользовании физического лица.

https://www.youtube.com/watch?v=RoXAQvImwvo

Для рядового покупателя методика расчета стоимости страховки при заключении договора чаще всего остается загадкой. Но ведь именно от применяемых тарифных коэффициентов будет зависеть максимальная стоимость полиса ОСАГО. Какой же она может быть? Расчет максимальной стоимости полиса ОСАГО Давайте произведем расчет стоимости ОСАГО на примере жителя Мурманска.

Для автовладельцев инвалидов региональные власти могут устанавливать увеличенный процент компенсации при страховании ТС (более 50%). Полис обязательного страхования подлежит возмещению в размере ½ понесенных затрат социальной службой региона по месту жительства гражданина.

Страхование по программе КАСКО заключается одновременно с основной страховкой, по желанию владельца и не требует обязательного наличия.

При этом страховой полис обеспечивает более обширную программу возмещения в случае ДТП.

Страхование становится более выгодным при наличии у водителя длительного стажа вождения, аккуратное управление ТС (без аварий), если водитель планирует страховать движимое имущество от угона.

Услуга франшизы по КАСКО покрывает расходы в случае аварии в полном объеме. Выгодные условия предусмотрены в случае кредитного автомобиля, или дорогостоящего ТС.

Инвалиды, малоподвижные граждане которых обеспечивает транспортом социальная служба, а также семьи с инвалидами детьми могут воспользоваться такой программой страхования за свой счет.

Льготные условия могут быть предоставлены при заключении договора страхования движимого имущества страховщиками лично.

Причины отказа в предоставлении льгот

Программа страхования ТС владельца инвалида на договорной основе предполагает обширный перечень повреждений при ДТП, возмещая потери денежной компенсацией или ремонтными работами в рамках полиса страхования. Существенными причинами по которым автовладельцы инвалиды получают отказ в возмещении:

- нарушение (грубое или неоднократное) правил дорожного движения;

- нахождения водителя в нетрезвом виде в момент происшествия;

- если автомобиль имел технические неисправности.

Остается страховка. Получиться около 3000 в Омске и 1500 в районе. В итоге в год экономия будет в районе 3000 с коммунальными

Страховые тарифы ОСАГО

По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа.

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов.

Факторы формирования стоимости ОСАГО

Чтобы корректно посчитать ОСАГО, необходимо учитывать следующие параметры:

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7.

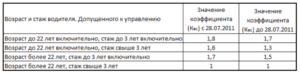

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Величина базовой ставки страховых тарифов

Базовая ставка страхового тарифа ОСАГО для физлиц и индивидуальных предпринимателей, управляющих транспортными средствами категории «В» и/или «ВЕ», устанавливается на основании следующих документов:

Коэффициенты страховых тарифов

1. Коэффициент территории преимущественного использования транспортного средства (КТ)

| Москва | 2 | 1,2 |

| Московская область | 1,7 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Ленинградская область | 1,3 | 0,8 |

| Екатеринбург | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Якутск | 1,2 | 0,7 |

| Краснодар, Новороссийск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Владимир | 1,6 | 1 |

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018

2. Коэффициент КБМ

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

3. Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством (далее — коэффициент КО)

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством | 1,87 |

Коэффициент КО для юридического лица устанавливается в размере 1,8.

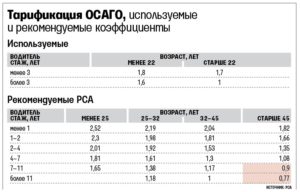

4. Коэффициент страховых тарифов в зависимости от возраста и водительского стажа лица, допущенного к управлению транспортным средством (далее — коэффициент КВС).

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-44 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Примечание

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

5. Коэффициент мощности двигателя легкового автомобиля

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

6. Коэффициент КПР для ТС с прицепом

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

7. Коэффициент периода использования ТС

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018.

Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону.

Что такое территориальный коэффициент ОСАГО, как его определить

Наличие страхового полиса ОСАГО является основным условием для каждого собственника автотранспорта. Его можно оформить в любом отделении на территории страны. Стоимость сертификата определяется, в том числе и коэффициентным показателем. Для каждой территориальной единицы установлен свой размер.

Что это такое и как влияет на расчет стоимости страхового полиса?

Например, при высокой влажности или низких температурах колеса имеют меньшую сцепку с дорожным покрытием. Соответственно риск возникновения ДТП резко возрастает. Размер коэффициента также зависит от вида техники. Для легкового автотранспорта они одни, а для грузовых машин – другие.

Таблицы региональных значений

Для каждой территориальной единицы страны установлены свои величины. При этом такие показатели существуют для республик, областей и краев.

Республики

| Название Республики | Величина для транспортных средств | Величина для грузовых машин (трактора и самоходные ТС) |

| Адыгея | 1,3 | 1,0 |

| Алтай | 0,7-1,3 | 0,5-0,8 |

| Башкортостан | 1-1,8 | 0,8-1 |

| Бурятия | 0,6-1,3 | 0,5-0,8 |

| Дагестан | 0,7-1 | 0,5-0,8 |

| Ингушетия | 0,6-0,8 | 0,5 |

| Кабардино-Балкария | 0,7-1 | 0,5-0,8 |

| Калмыкия | 0,6-1,3 | 0,5-0,8 |

| Карачаево-Черкессия | 1 | 0,8 |

| Карелия | 0,8-1,3 | 0,5-0,8 |

| Коми | 1-1,6 | 0,8-1 |

| Крым | 0,6 | 0,6 |

| Марий Эл | 0,7-1,4 | 0,5-0,8 |

| Мордовия | 0,8-1,5 | 0,6-1 |

| Саха (Якутия) | 0,6-1,2 | 0,5-0,7 |

| Северная Осетия – Алания | 0,8-1 | 0,5-0,8 |

| Татарстан | 1-2 | 0,8-1,2 |

| Тыва | 0,6 | 0,5 |

| Удмуртия | 0,8-1,6 | 0,5-1 |

| Хакасия | 0,6-1 | 0,5-0,8 |

| Чечня | 0,7 | 0,5 |

| Чувашия | 0,8-1,7 | 0,5-1 |

Области

| Название | Величина для транспортных средств | Величина для крупногабаритных ТС |

| Амурская | 1-1,6 | 0,6-0,9 |

| Архангельская | 0,85-1,8 | 0,5-1 |

| Астраханская | 0,8-1,4 | 0,5-1 |

| Белгородская | 0,8-1,3 | 0,5-0,8 |

| Брянская | 1-1,5 | 0,5-1 |

| Владимирская | 1-1,6 | 0,8-1 |

| Волгоградская | 0,7-1,3 | 0,5-0,8 |

| Вологодская | 0,9-1,8 | 0,5-1 |

| Воронежская | 0,8-1.5 | 0,6-1 |

| Ивановская | 0,9-1,8 | 0,5-1 |

| Иркутская | 0,8-1,7 | 0,5-1 |

| Калининградская | 0,8-1,1 | 0,5-0,8 |

| Калужская | 0,9-1,3 | 0,5-0,8 |

| Кемеровская | 1,1-1,9 | 0,8-1 |

| Кировская | 0,7-1,4 | 0,5-1 |

| Курганская | 0,6-1,4 | 0,5-0,8 |

| Курская | 0,7-1.2 | 0,5-1,8 |

| Ленинградская | 1,3 | 0,8 |

| Липецкая | 0,8-1.5 | 0,5-1 |

| Магаданская | 0,6-0,7 | 0,5 |

| Московская | 1,7 | 1 |

| Мурманская | 1.2-1,6 | 1-1,2 |

| Нижегородская | 1-1,8 | 0,8-1 |

| Новгородская | 0,9-1 | 0,5-0,8 |

| Новосибирская | 0,9-1,3 | 0,5-1 |

| Омская | 0,9-1,6 | 0,5-1 |

| Оренбургская | 0,8-1,7 | 0,5-1 |

| Орловская | 0,7-1.2 | 0,5-0,8 |

| Пензенская | 0,7-1,4 | 0,5-1 |

| Псковская | 0,7-1,2 | 0,5-0,8 |

| Ростовская | 0,8-1,3 | 0,5-1 |

| Рязанская | 0,9-1,4 | 0,5-1 |

| Самарская | 0,9-1,5 | 0,5-1 |

| Саратовская | 0,7-1.6 | 0,5-1 |

| Сахалинская | 0,9-1,5 | 0,5-1 |

| Свердловская | 1-1,8 | 0,8-1 |

| Смоленская | 0,7-1,2 | 0,5-0,8 |

| Тамбовская | 0,8-1,2 | 0,5-0,8 |

| Тверская | 0,8-1,5 | 0,5-1 |

| Томская | 0,9-1,6 | 0,5-1 |

| Тульская | 0,9-1.5 | 0,5-1 |

| Тюменская | 1,1-2 | 0,8-1,2 |

| Ульяновская | 0,9-1.5 | 0,6-1,1 |

| Челябинская | 1-1.8 | 0,8-1.3 |

| Ярославская | 0,9-1.5 | 0,5-1,2 |

| Москва | 2 | 1,2 |

| Санкт-Петербург | 1,8 | 1 |

| Севастополь | 0,6 | 0,6 |

| Еврейская АО | 0,6 | 0,5 |

| Ненецкий АО | 0,8 | 0,5 |

| Ханты-Мансийский АО – Югра | 1-2 | 0,8-1.2 |

| Чукотский АО | 0,6 | 0,5 |

| Ямало-Ненецкий автономный округ | 1-1,7 | 0,8-1 |

| Байконур | 0,6 | 0,5 |

| Название края | Величина для транспортных средств | Величина для грузовых машин |

| Алтайский | 0,7-1,7 | 0,5-1 |

| Забайкальский | 0,6-0,7 | 0,5 |

| Камчатский | 1-1,3 | 0,6-1 |

| Краснодарский | 1-1,8 | 0,8-1 |

| Красноярский | 0,9-1,3 | 0,5-1 |

| Пермский | 1-1,3 | 0,8-1,2 |

| Приморский | 0,7-1,4 | 0,5-1 |

| Ставропольский | 0,7-1,2 | 0,5-0,8 |

| Хабаровский | 0,8-1,7 | 0,5-1 |

Как применяется: пример расчета полиса страхования

Расчет стоимости полиса осуществляется с применением следующей формулы:

- П – полис страхования ОСАГО; ТБ – территориальный базовый тариф по региону;

- КТ – территориальный коэффициент;

- КБМ – бонус-малус;

- КВС – полное количество лет собственника и имеющийся у него водительский стаж;

- КО – ограничивающая величина;

- КМ – крутящий момент (объем двигателя);

- КС – сезон эксплуатации техники;

- КН – имевшиеся нарушения;

- КП – период страхования.

Как узнать свой?

Какой будет браться в расчет: от места регистрации/юрадреса или региона покупки авто/страховки? Узнать КТ можно несколькими способами.

Самым простым из них является использование имеющихся таблиц, которые размещены в свободном доступе на интернет ресурсах. Заинтересованному лицу просто нужно выбрать регион своего нахождения, а также вид автотранспорта.

Аналогичным образом можно использовать базу данных Российского союза автостраховщиков.

https://www.youtube.com/watch?v=SfUMCTGqsjw

Указанную информацию можно получить и в компании, в которой владелец оформляет полис. Все необходимые данные ему сообщит специалист страховщика, при оформлении ОСАГО. Не обязательно приходить лично. Можно просто позвонить в компанию по телефону. Обычно страховщики предоставляют такую информацию в ходе разговора.

Непосредственный размер коэффициента будет определяться в зависимости от статуса владельца. Если собственником является физическое лицо, то величина устанавливается в соответсвии с тем местом, где он зарегистрирован. Если автотранспорт принадлежит организации, значение имеет юридический адрес. При этом место приобретения автомобиля или оформления полиса значения не имеют.

Имеет ли смысл специально оформлять временную регистрацию в более «дешевом» регионе?

При желании сэкономить на стоимости страховки, можно получить регистрацию в регионе, где действуют более низкие величины. Следует помнить, что будет применяться КТ только того региона, где человек зарегистрирован постоянно. Такой способ позволит несколько снизить затраты.

В то же время данный вариант имеет и свой недостаток. Сумма полиса напрямую влияет на размер компенсации получить которую владелец сможет в случае причинения ущерба. Чем ниже стоимость страховки, тем меньше объем возмещения.

Кто устанавливает и как часто изменяется?

- Федеральный закон от 25 апреля 2002 года № 40-ФЗ. Он утверждает основные правила расчета, а также какие показатели могут быть применимы.

- Указание Центрального Банка РФ № 3384-У от 19 сентября 2014 года.

Они устанавливают базовые ставки, используемые в процессе осуществления расчетов и показателей разнообразных коэффициентов для каждого определенного собственника автомобиля. На основании данных показателей можно осуществлять расчетные операции по определению стоимости полиса.

Изменение размера зависит от наличия рисков причинения ущерба в процессе использования транспортного средства (ТС). Например, в Москве величина будет выше, поскольку транспортная загруженность мегаполиса значительно больше, чем в малых городах.

Для каждого региона установлены свои КТ по ОСАГО. Они зависят не только от погодных условий и транспортной загруженности, но и вида самой техники. Получить необходимую информацию можно у страховщика. Также соответствующие данные размещены на интернет ресурсах в свободном доступе.

Что такое коэффициент территории ОСАГО — таблица

Коэффициент территории по ОСАГО — таблица

Важным фактором, оказывающим значительное влияние на стоимость полиса, является территориальный коэффициент ОСАГО. Величина тарифа напрямую зависит от региона регистрации собственника автомобиля.

Принцип начисления процента простой: чем более многонаселенным и масштабным является субъект РФ, тем выше возрастает показатель.

То есть чем больше машин поставлено на учет в городе, тем выше будет плата за страховку для их владельцев.

Территориальный коэффициент — что это?

От уровня концентрации машин в населенном пункте зависят показатели ДТП на данной территории.

В мегаполисе количество автомобилей самое большое, потому и коэффициент будет выше, чем в сельской местности или небольшом региональном центре с количеством жителей чуть более 100 тысяч человек.

Для всех страховщиков устанавливается единый территориальный коэффициент. Никто не может повысить или понизить параметры по своему усмотрению. При выборе страховщика лучше ориентироваться не на этот показатель, а учитывать надежность той или иной фирмы в целом.

На величину коэффициента страховых тарифов оказывают влияние территория преимущественного использования конкретного ТС и адрес прописки, указанный в личном паспорте владельца. Для юрлиц ведущее значение имеет место регистрации предприятия или фирмы индивидуального предпринимателя.

https://www.youtube.com/watch?v=fS1_-siZu_A

Также при вычислении КТ учитываются следующие показатели:

- численность населения: в небольшом городке или районном центре КТ будет ниже, а в мегаполисе возрастет, потому что общее количество зарегистрированных автомобилей на периферии меньше, чем в федеральных центрах и крупных городах;

- загруженность дорог: показатель будет выше там, где зарегистрировано и эксплуатируется больше машин;

- показатели ДТП в конкретном населенном пункте. Коэффициент напрямую зависит от количества аварий. Чем их больше, тем полис стоит дороже.

- общая продолжительность дорог федерального значения, в малых населенных пунктах это важный параметр;

- средний возрастной показатель автовладельцев, проживающих в городе (для лиц, управляющих спецтранспортом).

Поскольку автомобилей на проезжей части много, вероятность попасть в ДТП возрастает, в результате число страховых выплат увеличивается, соответственно, растет транспортный коэффициент. Кем устанавливаются параметры КТ? Существует два главных документа, которые регулируют покупку и использование полисов:

- Правила расчета суммы компенсации и нормы применения того или иного коэффициента при продаже полисов устанавливаются в законе об ОСАГО.

- Базовую ставку и критерии, влияющие на величину ТК в каждом отдельном случае и регионе, определяет Центробанк РФ.

Немаловажное влияние оказывает и то, какую политику проводит правительство России в отношении некоторых регионов РФ, например, Грозного и Симферополя. Для их жителей КТ понижен до 0,6 с целью снизить нагрузку на местных автовладельцев. Расчеты проводятся по особенной экономической программе, разработанной только для этих территорий.

Коэффициент рассчитывается отдельно для легковых авто, самоходных машин, сельскохозяйственной и прочей тяжелой техники.

Таблица

Для удобства автовладельцев коэффициент для расчета страховки по регионам указан в одной специальной таблице Указания ЦБ. Сама таблица довольно длинная, поэтому вам видна только ее часть. Если хотите посмотреть ее всю, то скачайте полный текст документа.

Как применяется для ОСАГО

Предлагаем формулу для расчета стоимости полиса ОСАГО:

Ц = Бс х Кт х Кбм х Ко х КВС х Км х КПР х КПИ х КСС х Кн

Расшифровка используемых параметров:

- Ц – цена атогражданки.

- Бс – величина базовой ставки, определяемая в зависимости от места проживания автовладельца и вида принадлежащего ему транспорта.

- Кт – тот самый коэффициент, значение которого представлено было в расположенной выше таблице.

- КБМ — всем известный показатель коэффициента бонус-малус, зависящий от уровня профессионализма водителя, количества попаданий в ДТП, периода безаварийной езды.

- Ко – показатель или коэффициент, на величину которого влияет число водителей, допущенных к управлению автомобилем. Это может быть конкретный список лиц или неограниченное количество.

- КВС – возрастной коэффициент и стаж водителя. Не учитывается при оформлении полиса, где число водителей неограниченное. В остальных случаях берется наибольший показатель.

- Км – мощность движка авто, которая указывается в ПТС или регистрационном свидетельстве.

- КПР — коэффициент, применяемый для машин с прицепами. Для автолюбителей может не учитываться.

- КПИ – показатель того, сколько времени эксплуатируется авто, наименьший период равен трем месяцам.

- КСС – срок, на который оформляется полис ОСАГО. Обычно — это 12 месяцев.

- Кн – количество дорожных аварий, правонарушений, совершенных водителем. При наличии в прошлом страховом периоде грубых нарушения закона в области автострахования или привлечения к административной ответственности величина показателя составит 1,5, в остальных случаях равняется единице.

Нужно еще отметить, что некоторые из показателей применяются не для всех ТС, например, мощность двигателя учитывается только для легковушек, а КПР используется для крупногабаритных машин, перевозящих грузы.

https://www.youtube.com/watch?v=s4GLEdHd0U8

Таким образом рассчитывается стоимость полиса ОСАГО. Без него выезжать на дорогу сегодня строго запрещено. Тем, кто не имеет достаточных средств для покупки полноценной страховки или желает снизить стоимость страховки за счет транспортного коэффициента, нужно либо проживать в сельской местности, либо оформить автомобиль на родственников, зарегистрированных в небольшом городке.