Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 2. Отчет о финансовых результатах;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка по счету:

- Закон формы бухгалтерской отчетности

- Упрощенная бухгалтерская отчетность для малых предприятий 2018

- Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

- Коды строк

- Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

- Какой код строки ставить в упрощенном балансе. Упрощенная бухгалтерская отчетность

- Бухгалтерская отчетность малых предприятий

- Инструкция по заполнению упрощенной бухгалтерской отчетности

- Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

- Малые предприятия: критерии 2016-2017 годов

- Инструкция по заполнению упрощенной бухгалтерской отчетности

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Отчет о целевом использовании средств

- Кто считается малым бизнесом

- Коды строки упрощенной бухгалтерской отчетности

- Упрощенный бухгалтерский баланс. порядок заполнения

- Упрощенный бухгалтерский баланс: расшифровка кодов и заполнение бланков

- Порядок заполнения отчета о финансовых результатах по упрощенной форме за 2016 год

- Коды бухгалтерской отчётности в 2020 году

- Упрощенная бухгалтерская финансовая отчетность торговой точки пример. Инструкция по заполнению упрощенной бухгалтерской отчетности

- Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

- Форма упрощенной бухгалтерской отчетности 2017: как выбрать

- Правила составлению баланса для малых компаний

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно здесь:

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать здесь:

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать здесь:

Образец полностью заполненных форм для малого предприятия бесплатно скачать здесь:

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

Далее заполняется упрощенный баланс. Инструкция и образец:

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

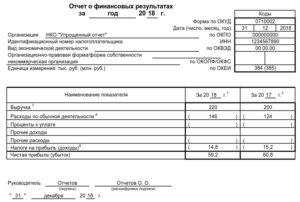

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно здесь:

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

По закону имеют право таким образом отчитаться:

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит.

Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке.

https://www.youtube.com/watch?v=P9VpM3-uy1c

В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Какой код строки ставить в упрощенном балансе. Упрощенная бухгалтерская отчетность

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность .

К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково».

Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Бухгалтерская отчетность малых предприятий

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- баланс;

- отчет о финансовых результатах (ОФР).

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый.

Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е.

каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость , в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.

Инструкция по заполнению упрощенной бухгалтерской отчетности

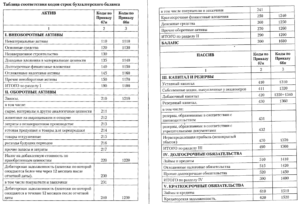

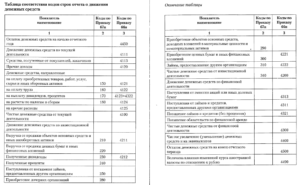

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

| Код строки | Входит сальдо счетов |

| Актив | |

| 04, 08 с/сч вложений во внеоборотные активы, 09, 58 | |

| 58, 60, 62, 68, 69, 71, 71, 73, 75, 76 | |

| 1600: Итого актив баланса | сумма строк |

| Пассив | |

| 60,62,68,69,70,71,73,76, 75 с/счет расчетов по выплате доходов | |

| 1700: итого пассив баланса | сумма строк |

Значения строк 1600 и 1700 должны быть одинаковы, т. е. баланс между активом и пассивом должен быть соблюден. Равнозначность обеих частей является одним из критериев правильности заполнения формы.

Продолжая осваивать порядок заполнения упрощенной бухгалтерской отчетности в 2017 году, обратимся к форме 2 – ОФР, имеющей свои особенности составления – значения доходов и расходов от продаж записываются без скобок, прочие расходы – в скобках. В этом отчете также ориентируются на нумерацию строк:

| Значения | № строки | Обороты счетов |

| по Д/ту | по К/ту | |

| Выручка (кроме НДС и акцизов) | 90/3 с/сч «НДС» | 90/1 с/сч «Продажи» |

| Расходы по обычной деятельности | 90/2 с/счета себестоимости, коммерческих и управленческих затрат | |

| Пр. доходы | 91 с/сч НДС | 91 с/сч прочих доходов |

| % к уплате | Сумма процентов, уплаченных по предоставленным кредитам | |

| Пр. расходы | Дебет. оборот 91 с/сч прочих расходов – стр. 2330 | |

| Если фирма уплачивает:ННП, то проставляет в строке сумму стр. 180 2-го листа декларации ННП;УСН «Доходы», то вычисляет разницу значений строк 133 и 143 разд. 2.1.1 декларации по налогу при УСН;ЕНВД, сумму, причитающуюся к уплате | ||

| Чистая прибыль (убыток) | Значение выводится по формуле:Стр. 2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). |

Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

| № счета | Сальдо на начало периода | Обороты | Сальдо на конец |

| итого |

Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

https://www.youtube.com/watch?v=RWKQXID-yhM

Разберем заполнение упрощенной бухгалтерской отчетности за 2017 год. Соблюдая принцип равноценности обеих частей, вносим значения в строки:

| Сальдо по счетам | |

| Д/т (01 + 08) – К/т 02 | 400000 + 157000 – 240000 = 317000 |

| Д/т (10 + 41 +44) | 18000 + 61000 + 5100 = 84100 |

| Д/т (50 + 51 + 52) | 42200+ 292600 + 50000 = 384800 |

| Д/т (62 + 71 + 76) | 111900 + 67000 = 178900 |

| Сумма строк актива | 317000 + 85000 + 84100 + 384800 + 178900 = 1049800 |

| К/т (80 + 82 + 83 + 84) | 500000 + 23000 + 32000 + 202600 = 757600 |

| К/т (60 + 68 + 69+ 70) | 9500 + 30000 + 30000 + 57700 = 127200 |

| Сумма строк пассива | 757600 + 165000 + 127200 = 1049800 |

Вторая форма упрощенной бухгалтерской финансовой отчетности, образец которой представлен, — это ОФР. Алгоритм его заполнения в таблице:

| Строка | Из чего складывается | В суммах |

| Кр. оборот 90/1 – Д. оборот 90/3 | 300000 – 32000 = 268000 | |

| Д.оборот 90/2 | ||

| Кр. оборот 91/1 – Д.оборот 91/2 | 100000 – 18000 = 82000 | |

| % по кредитам | ||

| Налог по УСН | ||

| Расчет | 268000 – 100000 + 82000 – 5000 – 69000 = 176000 |

Таков порядок заполнения бухгалтерской отчетности для малых предприятий. При необходимости или желании компании заполняют и другие формы, но обязательными являются только эти две.

Бухгалтерский баланс малого предприятия может быть составлен по разным формам – как по традиционной, так и по упрощенной. Какую из них использовать в том или ином случае, как заполнять упрощенный баланс и какие при этом могут иметь место нюансы — этим вопросам посвящена наша статья.

Малые предприятия: критерии 2016-2017 годов

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. Но они не всегда соответствовали современным.

Так, например, на начало 2016 года компания могла считать себя малой, если ее годовая выручка составляла менее 800 млн руб.

, численность работников — не более 100 человек, а доля сторонних компаний в уставном капитале не превышала 49%.

Инструкция по заполнению упрощенной бухгалтерской отчетности

При заполнении форм бухгалтерской отчетности по упрощенной форме следует обратить внимание на следующее:

- вычитаемые или отрицательные показатели указываются в скобках без знака «минус»;

- к большинству укрупненных показателей бухгалтерского баланса и отчета о финансовых результатах предусмотрено несколько кодов по различным статьям, включенным в тот или иной укрупненный показатель. Код строки выбирается по той статье, которая имеет наибольший удельный вес в составе укрупненного показателя.

На отчетную дату показатель по строке «Материальные внеоборотные активы» организации равен 500 тыс. руб., в т. ч. долгосрочные финансовые вложения – 180 тыс. руб. (строка 1160) и основные средства – 320 тыс. руб. (строка 1150). Наибольший удельный вес в составе показателя приходится на основные средства, поэтому в строке «Материальные внеоборотные активы» указывается код 1150.

Бухгалтерский баланс

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- дата, на которую он составляется;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД);

- код организационно-правовой формы (ОКОПФ);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

https://www.youtube.com/watch?v=oc_280RAuWM

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

| АКТИВ | |||

| Материальные внеоборотные активы | 1140 | Фактические затраты на поиск, оценку и разведку месторождений полезных ископаемых | Сальдо по счету 08 (в части расходов на освоение МПА) – Сальдо по счету 02 (в части амортизации и обесценения МПА) |

| 1150 | Остаточная стоимость основных средств | Сальдо по счету 01 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 03) + Сальдо по счетам: 07, 08 (в части расходов на незавершенное строительство) | |

| 1160 | Остаточная стоимость основных средств, предназначенных для предоставления в пользование за плату | Сальдо по счету 03 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 01) | |

| Нематериальные, финансовые и другие внеоборотные активы | 1110 | Остаточная стоимость нематериальных активов | Сальдо по счету 04 (без учета расходов на НИОКР) – Сальдо по счету 05 (без учета расходов на НИОКР) |

| 1120 | Расходы на завершенные НИОКР | Сальдо по счету 04 (в части расходов на НИОКР) – Сальдо по счету 05 (в части расходов на НИОКР) | |

| 1130 | Фактические затраты на поиск, оценку и разведку месторождений полезных ископаемых | Сальдо по счету 08 (в части расходов на освоение НПА) – Сальдо по счету 05 (в части амортизации и обесценения НПА) | |

| 1170 | Финансовые вложения, срок обращения (погашения) которых превышает 12 месяцев | Сальдо по счетам: 55, 58, 73 (в части долгосрочных вложений) – сальдо по счету 59 (в части резервов под долгосрочные вложения) | |

| 1180 | Сумма отложенных налоговых активов | Сальдо по счету 09* | |

| 1190 | Прочие активы со сроком использования более 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 07, 08 (без учета расходов на незавершенное строительство) + Сальдо по счетам: 15, 16 (в части относящейся к оборудованию к установке) + Сальдо по прочим счетам | |

| Запасы | 1210 | Стоимость материально-производственных запасов | Сальдо по счетам: 10, 11, 15 (кроме сумм, отраженных по строке 1190) 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 – Сальдо по счетам: 14, 42 + (-) Сальдо по счету 16 (кроме сумм, отраженных по строке 1190) |

| Денежные средства и денежные эквиваленты | 1250 | Остаток денежных средств и их эквивалентов | Сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57 |

| Финансовые и другие оборотные активы | 1220 | Суммы НДС, предъявленные поставщиками и не принятые к вычету | Сальдо по счету 19 |

| 1230 | Сумма задолженности различных дебиторов | Дебетовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 – Сальдо по счету 63 | |

| 1240 | Финансовые вложения, срок обращения (погашения) которых не превышает 12 месяцев | Сальдо по счетам: 55, 58, 73 (в части краткосрочных вложений) – сальдо по счету 59 (в части резервов под краткосрочные вложения) | |

| 1260 | Прочие оборотные активы, не нашедшие отражения в других строках данного раздела | Дебетовое сальдо по счетам: 45, 76 (в части НДС), 19, 68 (в части акцизов), 94 + Сальдо по прочим счетам | |

| БАЛАНС | 1600 | Стоимость всего имущества организации | Суммавсех строк актива баланса(рассчитывается автоматически) |

| ПАССИВ | |||

| Капитал и резервы | 1310 | Размер уставного капитала, отраженный в учредительных документах | Сальдо по счету 80 |

| 1320 | Стоимость акций (долей), выкупленных обществом у акционеров (участников) | Сальдо по счету 81 | |

| 1340 | Сумма дооценки внеоборотных активов | Сальдо по счету 83 (в части переоценки основных средств) | |

| 1350 | Величина добавочного капитала | Сальдо по счету 83 (без учета переоценки) | |

| 1360 | Размер резервного капитала | Сальдо по счету 82 | |

| 1370 | Сумма нераспределенной прибыли (непокрытого убытка) | Сальдо по счету 84 ** | |

| Целевые средства *** | 1350 | Сумма вступительных взносов и прочих целевых средств | Сальдо по счетам: 86 (в части целевых средств), 84 |

| Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды *** | 1310 | Сумма паевых взносов членов потребительского кооператива | Сальдо по счету 80 (86) |

| 1320 | Стоимость имущества, переданная в доверительное управление управляющей компании | Сальдо по счету 86 (в части целевых средств) | |

| 1360 | Сумма инвестиционных средств на приобретение и (или) создание основных средств | Сальдо по счетам: 83, 80 (в части неделимого фонда) | |

| 1370 | Величина специальных целевых фондов | Сальдо по счетам: 82, 84 и 86 (в части целевых фондов) | |

| Долгосрочные заемные средства | 1410 | Задолженность по долгосрочным (свыше 12 месяцев) кредитам и займам | Сальдо по счету 67 |

| Другие долгосрочные обязательства | 1420 | Величина отложенных налоговых обязательств | Сальдо по счету 77 * |

| 1430 | Сумма резервов, созданных под события, которые наступят не ранее, чем через год | Сальдо по счету 96 (в части обязательств, срок исполнения которых превышает 12 месяцев) | |

| 1450 | Прочие обязательства со сроком погашения более 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 60, 62, 68, 69, 73, 75, 76, 86 (в части долгосрочных обязательств) | |

| Краткосрочные заемные средства | 1510 | Задолженность по краткосрочным (до 12 месяцев) кредитам и займам | Сальдо по счету 66 |

| Кредиторская задолженность | 1520 | Сумма краткосрочной задолженности кредиторам | Кредитовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1530 | Доходы, полученные в отчетном периоде, но относящиеся к следующим периодам | Сальдо по счету 98 + Сальдо по счету 86 (в части бюджетного финансирования, грантов и т.п.) |

| 1540 | Сумма резервов, созданных под события, которые наступят в течение года | Сальдо по счету 96 (в части обязательств, срок исполнения которых не превышает 12 месяцев) | |

| 1550 | Прочие обязательства со сроком погашения до 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 76, 86 (в части прочих краткосрочных обязательств) | |

| БАЛАНС | 1700 | Сумма всех источников финансирования | Сумма всех строк пассива баланса (рассчитывается автоматически) |

Читать еще: Как избежать субсидиарной ответственности учредителя ооо

* — Строки заполняются в том случае, если организация – субъект малого предпринимательства применяет ПБУ 18/02.

** — Сумма убытка по строке 1370 указывается со знаком «минус».

*** — Строку «Капитал и резервы» заполняют коммерческие организации. Некоммерческие организации вместо строки «Капитал и резервы» заполняют строки «Целевые средства» и «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

Отчет о финансовых результатах

Отчет о финансовых результатах предназначен для отражения сведений о доходах и расходах организации. Он составляется по итогам отчетного периода и за аналогичный период предыдущего года.

| Выручка | 2110 | Выручка от продажи продукции, товаров, работ и услуг | Кредитовый оборот по счету 90 (субсчет 90-1 «Выручка») – Дебетовый оборот по счету 90 (субсчета: 90-3 «НДС», 90-4 «Акцизы») |

| Расходы по обычной деятельности | 2120 | Расходы, связанные с изготовлением продукции, товаров, работ и услуг | Дебетовый оборот по счету 90 (субсчет 90-2 «Себестоимость продаж»), за исключением кредита счетов 26 и 44 |

| 2210 | Расходы, связанные с продажей продукции, товаров, работ и услуг | Дебетовый оборот по счету 90 (субсчет 90-2 «Себестоимость продаж») в корреспонденции с кредитом счета 44 | |

| 2220 | Расходы, связанные с управлением организацией | Дебетовый оборот по счету 90 (субсчет 90-2 «Себестоимость продаж») в корреспонденции с кредитом счета 26 | |

| Проценты к уплате | 2330 | Расходы в виде начисленных к уплате процентов | Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части уплаченных процентов) |

| Прочие доходы | 2310 | Доходы от участия в уставных капиталах других организаций | Кредитовый оборот по счету 91 (субсчет 91-1 «Прочие доходы» в части доходов от участия) |

| 2320 | Доходы в виде причитающихся организации процентов | Кредитовый оборот по счету 91 (субсчет 91-1 «Прочие доходы» в части полученных процентов) | |

| 2340 | Иные доходы, не отраженные в других строках данной формы | Кредитовый оборот по счету 91 (субсчет 91-1 «Прочие доходы», за исключением строк 2310, 2320) – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) | |

| Прочие расходы | 2350 | Иные расходы, не отраженные в других строках данной формы | Дебетовый оборот по счету 91 (субсчет 91-1 «Прочие доходы», за исключением строк 2330) – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) |

| Налог на прибыль (доходы) | 2410 | Сумма налога на прибыль, начисленная к уплате в бюджет | (Кредитовый оборот – Дебетовый оборот) по счету 68 (субсчет «Расчеты по текущему налогу на прибыль») |

| 2430 | Увеличение (уменьшение) величины отложенных налоговых обязательств | (Кредитовый оборот – Дебетовый оборот) по счету 77 *(без учета дебетового оборота по счету 77 в корреспонденции со счетом 99) | |

| 2450 | Увеличение (уменьшение) величины отложенных налоговых активов | (Дебетовый оборот – Кредитовый оборот) по счету 09 * (без учета кредитового оборота по счету 09 в корреспонденции со счетом 99) | |

| 2460 | Иные показатели, влияющие на размер чистой прибыли (штрафы и др.) | (Дебетовый оборот – Кредитовый оборот) по счету 99 (в части прочих расходов) | |

| Чистая прибыль (убыток) | 2400 | Прибыль (убыток), остающаяся в распоряжении организации | Оборот по счету 99 в корреспонденции со счетом 84стр. 2400 = стр. 2110 – Расходы по обычной деятельности – стр. 2330 + Прочие доходы — стр. 2350 – Налоги на прибыль (доходы) (рассчитывается автоматически) |

* — Строки заполняются в том случае, если организация – субъект малого предпринимательства применяет ПБУ 18/02.

Отчет о целевом использовании средств

Отчет о целевом использовании средств отражает результаты деятельности НКО. Отчет заполняется за 2 года: отчетный (графа 3) и предыдущий (графа 4).

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность.

Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения.

Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Коды строки упрощенной бухгалтерской отчетности

Отчетная форма 0710001 подразделяется на строки:

- Другие краткосрочные обязательства (код 1550). Примером может послужить ситуация, когда субъект предпринимательства получает целевые средства и обязуется, в свою очередь, обеспечить готовность объекта финансирования в течение 12 месяцев.

- Баланс пассива (код 1700). Отражает совокупность долгосрочных и краткосрочных источников получения денежных ресурсов.

- Долгосрочные заемные средства (код 1410). Сюда входят кредитные и заемные средства, срок погашения которых превышает 1 год.

- Краткосрочные заемные средства (код 1510). Здесь подлежат отражению кредитные и заемные ресурсы с причитающимися процентами, которые следует погасить в течение года.

- Финансовые и прочие оборотные активы (код 1230). Этот показатель баланса формирует дебиторская задолженность предприятия, предоплата контрагентам в счет будущих работ и услуг, «входной» НДС при покупке товаров, не зачтенные налоговые переплаты, обнаруженные недостачи, финансовые вложения на период не более года и прочие активы, не нашедшие отражения в других строках баланса.

- Запасы (код 1210). Представлены сырьем, материалами, полуфабрикатами, готовой продукцией и товарами.

- Кредиторская задолженность (код 1520). Указывается величина краткосрочной задолженности перед контрагентами.

- Денежные средства (код 1250). Этот вид актива складывается из наличных в кассах организаций, сумм на банковских счетах и депозитах.

- Другие долгосрочные обязательства (код 1450). Отражаются прочие обязательства, не указанные в строке 1410. Сюда можно отнести к примеру кредиторскую задолженность перед контрагентами, возникшую более года назад.

- Нематериальные, финансовые и прочие внеоборотные активы (код 1170). Указываются сведения о фондах, не обладающих вещественным выражением и использующихся длительно. Сюда относятся лицензированные компьютерные программы, новаторские технологии, ценные бумаги.

- Материальные внеоборотные активы (код 1150). Состоят из остаточной стоимости основных фондов, неоконченных строительных работ, проектно-изыскательских разработок, не оформленного документально приобретения основных фондов.

- Баланс актива (код 1600). Это совокупное значение оборотных и внеоборотных фондов предприятия.

- Капитал и резервы (код 1300). Представлен уставным, резервным и добавочным капиталом, причем величина уставного капитала должна быть равна значению, содержащемуся в учредительных документах. Если в процессе функционирования у предприятия образовалась нераспределенная прибыль или убыток, эти суммы также подлежат отражению в строке 1300.

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия.

Упрощенный бухгалтерский баланс. порядок заполнения

расходы 2350 Дебет.

2.2 декларации;- ЕНВД, сумму, причитающуюся к уплате Чистая прибыль (убыток) 2400 Значение выводится по формуле:Стр.

2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере: Таков порядок заполнения бухгалтерской отчетности для малых предприятий.

https://www.youtube.com/watch?v=baxicvVFnAA

При необходимости или желании компании заполняют и другие формы, но обязательными являются только эти две.

articles/instrukciya-po-zapolneniyu-uproshchennoy-buhgalterskoy-otchetnosti Упрощенная система налогообложения представляет собой специальный режим, возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований:

- годовая доходность не выше 150 миллионов рублей;

- отсутствие функционирующих филиалов;

- количество сотрудников менее 100 человек;

- доля сторонних организаций в уставном капитале менее 25%.

- использование в производственной деятельности основных фондов с остаточной стоимостью менее 150 миллионов рублей;

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей.

До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода.

С начала 2017 года дефлятор подлежит заморозке, а с 2020 года он будет равен единице.

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года.

Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей за просроченный документ для налоговой и до 5000 рублей для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено: каждая строка содержит совокупные сведения целой группы статей.

Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела – активные и пассивные статьи.

Упрощенный бухгалтерский баланс: расшифровка кодов и заполнение бланков

Амортизация, вызванная сроками погашения активов и входным налогом, уплаченным при приобретении, учитывается как операционные расходы в ЕР. На следующем рисунке показана классификация и обработка инвестиций. Инвестиционные активы Неамортизируемые активы Амортизируемые активы Активы Инвестиции Финансовые вложения.

- Расходы оцениваются в их распоряжении.

- Там они записываются с помощью неттокауфпрейса.

Например, предоплаченные счета-фактуры, относящиеся к новому году, не включаются в отчет о прибылях и убытках.

В статье 18 этого же закона говорится о том, что потребовать подобные документы могут разные организации.

Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность.

Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным. Исключением являются регулярно повторяющиеся доходы и расходы.

В десятидневный период доходы и расходы должны выделяться на год их рождения. Типичным примером является доход от аренды. Это не включает покупку товаров и их продажи, а также предоплату налога с продаж. Возможность пенсионного обеспечения, возврата налогов или других резервов, помимо прочего, неопределенные обязательства и неминуемые убытки от незавершенных транзакций, не существует в ЕР.

В случае займов выплат и погашения не играют никакой роли при расчете прибыли.

https://www.youtube.com/watch?v=6fpyCwoETI8

Однако проценты и расходы, связанные с кредитами, включают комиссионные, связанные с операционными расходами в год оплаты.

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2015 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде.

Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате.

Каждый может выбрать такой, который подходит больше. Еще один момент — частные инвестиции.

Важным является список денег и взносов натурой для последующей проверки.

Кроме того, депозиты не влияют на прибыль компании. Если, однако, частная собственность используется более чем на 50%, они вводятся с фактической стоимостью товара на момент внесения депозита.

В результате суммы списания являются, в свою очередь, расходами.

Подобный случай для частной коллекции. Сбор денег также не влияет на успех компании.

При извлечении бюретов остаточная балансовая стоимость имеет значение, и в случае земли затраты на приобретение имеют отношение к определению операционного дохода. Значение, полученное в результате декларации по налогу на продажу, рассматривается как проблема при вычете из налоговой службы. Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096.

Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию. Возмещение расходов налоговой инспекцией приводит к проглатыванию.

Порядок заполнения отчета о финансовых результатах по упрощенной форме за 2016 год

В ней подлежат суммарному отражению целых три показателя: себестоимость продаж, коммерческие и управленческие расходы.Следующие три строки также взяты из отчета общей формы.

Заполнение отчета о финансовых результатах по упрощенной форме. ООО, зарегистрированное в 2016 г., применяет УСН.

Данные бухгалтерского учета за 2016 г.

приведены в таблице.Данные бухгалтерского учета ООО на 31 декабря 2016 годаОбороты по счетамСумма, руб.Дт 62 Кт 90, субсчет «Выручка»400 000Дт 90, субсчет «Себестоимость продаж», Кт 43150 000Дт 90, субсчет «Себестоимость продаж», Кт 4445 000Дт 90, субсчет «Себестоимость продаж», Кт 2625 000Дт 99 Кт 68 (начислен единый налог по УСН)27 800Отчет о финансовых результатах за 2016 г.

по упрощенной форме будет заполнен следующим образом:Наименование показателяКодЗа 2015 годЗа 2014 годВыручка2110400-Расходы по обычной деятельности2120(220)(-)Проценты к уплате2330(-)(-)Прочие доходы2340—Прочие расходы2350(-)(-)Налоги на прибыль (доходы)2460(27)(-)Чистая прибыль (убыток)2400153-Так как фирма зарегистрирована в 2015 г., в последней графе формы отчета стоят прочерки. Здесь заполнены графы 2 и 3 формы.

При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. В графе 3 указаны сами значения показателей.В строку «Выручка» записана выручка — 400 тыс. руб. Поставлен код строки 2110.В строке «Расходы по обычной деятельности» отражена себестоимость (150 тыс.

руб.), коммерческие (45 тыс. руб.) и управленческие (25 тыс. руб.) расходы.Итоговое значение — 220 тыс. руб.Поскольку себестоимость продаж больше, чем другие расходы, статье присвоен код 2120, предназначенный для себестоимости.«Упрощенный» налог (27 тыс.

руб.) отражен в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.Других данных для заполнения формы нет.

Показатель итоговой строки 2400 равен 153 тыс.

руб. (400 тыс. руб. — 220 тыс.

руб. — 27 тыс. руб.).В остальных строках графы 3 поставлены прочерки. При этом в графе 2 бухгалтер поставил коды, соответствующие показателям строк.

Трудовые проверки становятся новыми налоговыми. Ошиблись в кадровом документе?

Коды бухгалтерской отчётности в 2020 году

Каждому периоду соответствуют свои коды, которые имеют двухзначный регистр.Налог на прибыль считается нарастающим итогом, и коды будут следующие:

- 1 квартал – «21»;1 полугодие – «31»;9 месяцев – «33»;год – «34».НДС считается поквартально, и шифры другие:1 квартал – «21»;2 квартал – «22»;3 квартал – «23»;4 квартал – «24».

При сдаче деклараций в процессе реорганизации или ликвидации предприятия используется код 50.

Первая цифра 5 в шифре всегда означает для налоговиков, что это последняя отчетность компании.Коды периодов при УСНОтчетный период – год, значит в обычной декларации всегда указывается код «34».В особых случаях применяются коды:

- «50» – ликвидация или реорганизация;«95» – последний период перед переходом на другой режим;«96» – последний период при прекращении предпринимательской деятельности.

Коды периодов при ЕНВД Отчеты сдаются раз в квартал, значит коды будут такие:

- 1 квартал – «21»;2 квартал – «22»;3 квартал – «23»;4 квартал – «24».

Другие кодыКроме перечисленных, в декларациях проставляются коды:

- места представления декларации;форм реорганизации (ликвидации);способа представления декларации (в бумажном, электронном виде и т.д.);

Перечень кодов, которые нужно проставлять в декларациях, можно посмотреть в соответствующих Приказах Министерства финансов:

Упрощенная бухгалтерская финансовая отчетность торговой точки пример. Инструкция по заполнению упрощенной бухгалтерской отчетности

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

https://www.youtube.com/watch?v=_6rgGdmJw5A

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

- 31.12.17;