Основные средства предприятия – все то, что используется в процессе экономической деятельности более одного года – неминуемо подвержены износу.

Механизмы оборудования заедают, технологии устаревают, а компьютеру в бухгалтерии давно перевалило за 10 лет, – все это приводит к необходимости обновления имущества.

Как списать с баланса основные средства? Какие проводки при этом нужно составить? Ответы будут открыты читателю в статье.

- Характеристика основных средств

- Общая инструкция

- Составление документации

- Как списать с баланса основные средства: заполняем акт

- Как списать с баланса основные средства при УСН?

- Выбытие вследствие износа

- Продажа имущества

- Вклад в уставный капитал другого предприятия

- Безвозмездная передача

- Частичная ликвидация имущества

- Списание полностью самортизированного основного средства проводки

- Амортизация «в ноль»: что делать дальше?

- Ремонтируем самортизированный объект

- Как списать с баланса ОС, если оно полностью самортизировано?

- Если основное средство самортизировалось что делать дальше, оборудование самортизировано

- Как исправить ситуацию со сроком полезного использования?

- Способ 2. Переоценить свои активы по справедливой стоимости

- Как учитывать полностью самортизированные основные средства

- Как списать самортизированные основные средства с баланса

- Как правильно проводится списание полностью самортизированного объекта основных средств? Допустимо ли учитывать его на забалансовом счете?

- Правильный порядок списания основных средств – проводки, пример и документальное оформление

- Алгоритм, который поможет списать основное средство, пришедшее в негодность – документы, проводки, пример

- Покупка полностью самортизированного основного средства

Характеристика основных средств

Чтобы достигнуть максимального понимания происходящего, вспомним понятие основных средств и свойства, которыми они обладают. Итак, ОС – это внеоборотные активы предприятия, которые имеют вещественную форму и сохраняют ее в процессе эксплуатации. Такие объекты созданы для длительного использования.

В то время, пока они приносят пользу, ОС так или иначе участвуют в хозяйственных операциях компании. Значит, их стоимость должна быть включена в себестоимость готовой продукции. Как это происходит? Безусловно, частями.

Равными долями на ту категорию товаров, в процессе создания которой используется основное средство. Как выглядит эта часть себестоимости, приходящаяся на долю оборудования или сооружений? Это амортизация.

Каждый месяц на счете 02 накапливается высчитанная сумма, которая затем списывается на себестоимость продукции.

Первое, что приходит на ум, когда приходится говорить о ликвидации имущества – его моральное и материальное устаревание, т. е. износ по всем параметрам.

В ходе нормальной деятельности предприятия так обычно и случается. Оборудование отслужило положенный срок, амортизационные отчисления выплачены в полном объеме – объект можно списать.

А при хорошем состоянии модернизировать или продать на запчасти.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше:

- продажа;

- обмен на другое имущество согласно договору мены;

- передача в дар;

- поломка в связи с ЧП;

- преждевременный износ;

- хищение имущества.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета.

Общая инструкция

Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика. Она должна содержать четкие указания о том, как списать с баланса основные средства.

В общем порядке создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации. Она состоит из руководителя предприятия, бухгалтера и начальника отдела, в котором данное ОС установлено.

В некоторых случаях могут быть приглашены независимые эксперты, которые в полной мере оценят технические характеристики объекта.

Решение комиссии регистрируется документально. Если ликвидация имущества одобрена, производятся работы по выводу из эксплуатации и осуществляются соответствующие записи в бухгалтерском учете.

Составление документации

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 – для основного средства в количестве 1 шт.;

- ОС-4а – для транспорта организации;

- ОС-4б – для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй — для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Как списать с баланса основные средства: заполняем акт

Форма акта ОС-4, подтверждающая ликвидацию имущества и дающая полное право ее провести, состоит из трех таблиц. Первая из них заполняется на основании данных акта приема основного средства. Здесь фиксируются характеристики актива, в том числе стоимостные, величина накопленной амортизации и общий срок полезной службы.

Вторая таблица описывает индивидуальные особенности имущества, которые обычно ранее были занесены в акт приема. Третья часть посвящена затратам, связанным с ликвидацией ОС, а также выгодам, которые возникают в случае продажи остаточного материала или запасных частей. Подводится итог от вывода из эксплуатации объекта, который затем списывается в финансовые результаты.

Как списать с баланса основные средства при УСН?

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса – НК РФ (ст. 346.16).

Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере.

Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.

Если выбытие основных средств происходит раннее положенного срока, необходимо выполнить пересчет налоговой базы. В случае списания вследствие морального или физического износа данный пункт субъекты малого бизнеса не выполняют.

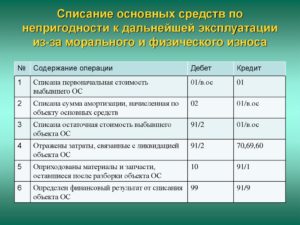

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после составления акта о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

| Дт | Кт | Характеристика хозяйственной операции |

| 01 «Выбытие» | 01.1 | Списана сумма первоначальной стоимости объекта |

| 02 | 01 «Выбытие» | Списана накопленная за весь период амортизация |

| 91.2 | 01 «Выбытие» | К учету приняты расходы по ликвидации имущества |

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Продажа имущества

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется счет 91. В дебете скапливаются суммы издержек, в кредите – выручки.

Списание с баланса основных средств в случае продажи помимо акта списания и договора купли-продажи сопровождается проводками:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 62 Кт 91.1 – отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 – начислен НДС по реализованному ОС.

Как видно из примера, большинство проводок совпадают с алгоритмом списания имущества при износе.

Вклад в уставный капитал другого предприятия

Как списать с баланса основные средства, внесенные паевым взносом? Для таких целей предусмотрен счет 58. Вложение в уставный капитал другой организации часто является выгодным способом для предпринимателя. Проводки составляются следующим образом:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 58 Кт 01 – отражена сумма вклада в уставный капитал другого предприятия.

Стоит отметить, что паевые взносы нельзя отнести к реализации, в связи с чем НДС на сумму вклада не начисляется.

Безвозмездная передача

Организация вольна распоряжаться имуществом по своему усмотрению. Главное, чтобы совершаемые действия соответствовали установленным законодательным актам.

При дарении имущества как списать основные средства с баланса? Проводки начинаются все с тех же действий: вычет первоначальной стоимости и накопленной амортизации. Затем остаточная стоимость списывается в «Прочие расходы».

Счет собирает и прочие затраты на безвозмездную передачу объекта. Начисляется и НДС на основании текущей рыночной стоимости имущества.

https://www.youtube.com/watch?v=enxvbmcQExU

В чем ж отличие учета акта дарения от продажи? В первом случае доход никак не может образоваться, только затраты. При реализации же предприятие имеет шанс получить доход и выйти на прибыль, или хотя бы покрыть расходы. Финансовый результат (убыток) от дарения активов списывают проводкой Дт 99 Кт 91.9.

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Списание полностью самортизированного основного средства проводки

Налоговики принимают НДС, в случаях, предусмотренных статьей 170 НК РФ, а наш случай под эту статью не подпадает.

В этом случае первоначальная оценка срока службы оборудования оказалась неверной. Что можно сделать, чтобы исправить это? И что в этом плохого?

Конечно, нет, поскольку балансовая стоимость этих основных средств не может быть уменьшена до отрицательного значения.

Амортизация «в ноль»: что делать дальше?

Одним из условий включения актива в состав основных средств является его способность приносить организации экономические выгоды (доход) в будущем (п. 4 ПБУ 6/01) Унифицированные формы по учету основных средств утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Кроме того, само по себе истечение срока полезного использования объекта не является основанием для его списания.

Итак, организации следует определиться, как поступить с полностью самортизированным основным средством: ликвидировать его или продать, отремонтировать или реконструировать (модернизировать).

При этом сумму расходов, связанных со списанием объекта, необходимо указать в строке 2350 отчета о финансовых результатах. Доход отражается в строке 2340 этого же финансового отчета.

Документальным же подтверждением служат такие документы, как акт на списание ОС, акты оказанных услуг, транспортные накладные (в случае привлечения сторонних организаций для работ по ликвидации ОС) и другие первичные документы.

Соль является очень важным и ценным продуктом, который мы используем каждый день, так как получить ее очень легко: мы можем купить ее в магазине за небольшие деньги.

Несмотря на то что ее называют «белой смертью», соль действительно незаменима в нашей жизни.

Ремонтируем самортизированный объект

Расходы от списания отражаются по дебету счет 91. Здесь собираются траты на демонтаж, оплату услуг сторонних организаций по разборке и утилизации.

И в результате бухгалтерский принцип соответствия (‘matching principle’) здесь не работает. Расходы просто не соответствуют экономическим выгодам, получаемым от этих машин.

Судьи считают, что при ликвидации недоамортизированных основных средств не нужно восстанавливать НДС, после ликвидации основного средства оно не используется налогоплательщиком для осуществления каких-либо операций, как подлежащих, так и не подлежащих налогообложению.

https://www.youtube.com/watch?v=kGupP52HcOY

Познакомились молодые люди в студенческие годы, когда учились в Театральном институте имени Щукина. Владимир был студентом второго курса, а Светлана — первокурсницей. Молодому и красивому Яглычу сразу приглянулась эффектная блондинка. Роман между ними зародился на съемках сериала «Карусель».

Как списать с баланса ОС, если оно полностью самортизировано?

При осмотре объекта основных средств комиссия использует не только необходимую техническую документацию, но и данные бухучета. По результатам осмотра устанавливается целесообразность (пригодность) дальнейшего использования основного средства, возможность и эффективность его восстановления. Все решения комиссии оформляются документально.

Прирост стоимости отражается на счете 01 и списывается в виде амортизации по нормам, принятым при вводе ОС в эксплуатацию.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета. Общая инструкция Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации?

Если для вас эти показатели не столь критичны и вы к тому же не хотите связываться с дооценкой, то и не надо.

Многие поклонники Светланы Ходченковой после ее развода внесли в «черные списки» ее бывшего супруга Владимира Яглыча.

Бухгалтерские проводки по операциям списания основных средств Сумма налога к восстановлению определяется пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК). То есть по полностью самортизированным ОС (чья остаточная стоимость равна 0) НДС к восстановлению тоже будет равен 0.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше:

- продажа;

- обмен на другое имущество согласно договору мены;

- передача в дар;

- поломка в связи с ЧП;

- преждевременный износ;

- хищение имущества.

В избранноеОтправить на почту Полностью самортизированные основные средства есть у большого количества предприятий. Как поступить, если они продолжают использоваться? Как правильно отразить операции по модернизации, ликвидации или продаже таких объектов? Ответы на эти вопросы вы узнаете из нашей статьи.

Расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272, ст. 318—320 НК РФ).

Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Если основное средство самортизировалось что делать дальше, оборудование самортизировано

Вы работаете в производственной компании и узнали, что некоторые из ваших производственных активов все еще находятся в эксплуатации, но полностью самортизированы?

В этом случае первоначальная оценка срока службы оборудования оказалась неверной. Что можно сделать, чтобы исправить это? И что в этом плохого?

https://www..com/watch?v=ytaboutru

Проблема в том, что, поскольку эти машины используются сверх их срока полезного использования, они полностью амортизируются, а их балансовая стоимость равна нулю.

Можно ли в этом случае, какие-либо амортизационные расходы признать в составе прибыли или убытка?

Конечно, нет, поскольку балансовая стоимость этих основных средств не может быть уменьшена до отрицательного значения.

Таким образом, вы используете машины, но вы не можете признавать амортизационные расходы, потому что от них ничего не осталось. Вы полностью обесценили эти активы в предыдущие отчетные периоды.

https://www.youtube.com/watch?v=3v5ue8PkhC8

И в результате бухгалтерский принцип соответствия (‘matching principle’) здесь не работает. Расходы просто не соответствуют экономическим выгодам, получаемым от этих машин.

Как исправить ситуацию со сроком полезного использования?

Стандарт МСФО (IAS) 16 «Основные средства» определяет срок полезного использования (или полезный ресурс актива, от англ. ‘useful life’) так:

- Период, в течение которого, как ожидается, компания сможет использовать актив; или

- Количество продукции или аналогичных единиц, которые, как ожидается, будут получены от актива компанией.

Это не потенциальный ресурс актива или экономический срок эксплуатации актива. Эти два показателя часто отличаются!

Например, обычный экономический срок эксплуатации автомобиля составляет 4 года, но политика компании заключается в обновлении автопарка каждые 2 года. В этом случае полезный ресурс автомобиля составляет всего 2 года.

Или, например, экономический срок эксплуатации машины составляет 6 лет, но через 3 года эксперты компании решают, что машину можно использовать еще 5 лет. В этом случае общий срок полезного использования составляет 8 лет.

Стандарт МСФО (IAS) 16 требует, чтобы компании пересматривали срок полезного использования активов, по крайней мере, в каждом финансовом году.

Многие компании просто забывают об этом!

Они просто начисляют годовую амортизацию на основе ставок, определенных для некоторой группы активов, и все.

Они не пересматривают срок полезного использования своих активов, и в результате они, в конечном итоге, используют в производственном процессе полностью самортизированные активы.

В этой ситуации можно предложить два возможных корректирующих действия.

Корректирующие действия для полностью самортизированных активов.

Полезный ресурс актива — это учетная оценка. И если вы обнаружите, что она отличается от того, что вы оценили изначально, вам необходимо учесть это изменение в соответствии со стандартом МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

https://www..com/watch?v=upload

Это означает, что вы просто устанавливаете новый оставшийся срок полезной службы, берете балансовую стоимость и признаете стоимость амортизации исходя из балансовой стоимости и нового оставшегося срока полезной службы.

Пересмотренные амортизационные отчисления =Балансовая стоимость (на дату пересмотра) / Оставшийся срок полезной службы

Пересмотр срока полезной службы за предыдущие периоды не допускается! МСФО (IAS) 8 требует перспективного применения изменений в бухгалтерских оценках и учетной политике (т.е., сейчас и в будущем).

Теперь вы можете просить: что делать, если балансовая стоимость моих активов (чистая балансовая стоимость) равна нулю?

Если вы регулярно проверяли и пересматривали полезный ресурс активов в прошлом и в течение текущего отчетного периода, и обнаружили, что хотите использовать активы еще дольше, тогда делать нечего. Остается только оставить эти активы как есть, и стараться избегать этой ситуации в будущем.

Однако, если вы действительно забыли пересмотреть срок полезного использования в предыдущем отчетном периоде, при применении МСФО (IAS) 16 это приводит к бухгалтерской ошибке.

Если эта ошибка является существенной, вы должны исправить ее ретроспективно в соответствии с МСФО (IAS) 8. Это означает пересчет предыдущих периодов с использованием пересмотренного оценочного срока полезного использования. Это означает большой объем работы!

Способ 2. Переоценить свои активы по справедливой стоимости

Стандарт IAS 16 позволяет использовать 2 модели для последующей оценки ваших основных средств: модель первоначальных затрат и модель переоценки.

Если вы все еще планируете использовать действующие основные средства в будущем, их справедливая стоимость наверняка будет больше нуля.

Переоценка ОС с балансовой стоимостью равной нулю фактически означает, что вы меняете свою учетную политику, и здесь нужно опять руководствоваться стандартом IAS 8.

В соответствии с МСФО (IAS) 8 вы должны изменить учетную политику только в том случае, если:

- Изменение требуется в соответствии с МСФО. Но в данном случае это определенно не так.

- Это изменение приводит к тому, что финансовая отчетность предоставляет достоверную и более уместную информацию о воздействии операций, событиий или условий на финансовое положение компании, финансовые показатели или потоки денежных средств.

https://www..com/watch?v=ytpolicyandsafetyru

Вы (и ваши аудиторы) можете утверждать, что пункт 2 точно отражает вашу ситуацию. Но действительно ли это так?

Этот способ определенно решает проблему нулевой балансовой стоимости в конце текущего отчетного периода — как таблетка обеспечивает немедленное облегчение от головных болей.

https://www.youtube.com/watch?v=w76_7VWuCrQ

Учетная политика включает определенные правила и стандарты, определяющие, как вы будете представлять некоторые операции в финансовой отчетности — не только сейчас, но и в будущем.

Это не похоже на таблетку, обеспечивающую немедленную помощь. Это похоже на средство лечения причины болезни, которое делает вас здоровым в течение длительного времени, так что вам больше не нужно принимать таблетки. Но что, если вы примите неправильную таблетку?

Итак, задумайтесь, если вы измените вашу учетную политику с модели затрат на модель переоценки, предоставите ли вы лучшую информацию о своих основных средствах не только сейчас, но и в будущем?

Прежде чем вы ответите на этот вопрос себе, подумайте также об этом:

- Чтобы определить справедливую стоимость ваших машин, вам необходимо применить стандарт МСФО (IFRS) 13 «Оценка справедливой стоимости». Это очень сложно, непрактично и не всегда осуществимо.

- Как вы будете оценивать рыночную стоимость используемых производственных машин?

- Модель переоценки используется в 99,9% случаев для зданий и земли, поскольку легко установить рыночную стоимость этих активов на регулярной основе.

- Проблема связана с подержанными производственными машинами, настолько специфическими, что их использовать только несколько компаний, подобных вашей?

- Вам необходимо переоценивать свою технику достаточно регулярно. Можете ли вы оценивать справедливую стоимость, скажем, ежегодно?

- Вам нужно переоценить весь класс активов, а не отдельные объекты основных средств. Можете ли вы действительно определить справедливую стоимость для всей техники? Насколько это практично?

Если после рассмотрения всех этих аспектов вы все же хотите перейти от модели стоимости к модели переоценки, то IAS 8 упростит вам работу. Вам не нужно применять новую политику ретроспективно — оценка предыдущих периодов не требуется.

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета (п. 76 Методических указаний по учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н).

При реализации ОС с остаточной стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Подробнее о начислении НДС на продажу ОС читайте в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку остаточная стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст. 268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Подробнее о ст. 170 НК РФ узнайте .

Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Как списать самортизированные основные средства с баланса

Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС. О бухгалтерском и налоговом учете модернизации вы узнаете из статьи .

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт.

Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета (п. 76 Методических указаний по учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н).

При реализации ОС с остаточной стоимостью, равной 0, нужно начислить НДС с полной суммы реализации. Подробнее о начислении НДС на продажу ОС читайте в статье . Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п.

1 ст. 249 НК РФ). Поскольку остаточная стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст.

268 НК РФ). Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п.

7 ст. 272 НК РФ). Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст.

170 НК РФ). Подробнее о ст. 170 НК РФ узнайте . Дарение имущества стоимостью свыше 3000 руб. между двумя коммерческими организациями запрещено законодательством (ст.

575 ГК РФ). О нюансах безвозмездных договоров между юрлицами см.

. Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая остаточная учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0.

Для безвозмездной передачи потребуется экспертная оценка объекта.

https://www.youtube.com/watch?v=uWvfULc1IdY

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом: В отношении налога на прибыль в соответствии с содержанием ст.

39 и 41 НК РФ у передающего предприятия не возникает объекта налогообложения (дохода) по налогу на прибыль при дарении. Одновременно по нормам ст. 270 НК РФ предприятие не вправе учесть для налогового учета и расходы по дарению.

Таким образом, передача ОС в дар никак не должна затрагивать расчеты по налогу на прибыль.

В отношении НДС дарение любого ОС будет признаваться реализацией для целей обложения налогом (п. 1 ст. 39 и п. 1 ст. 146 НК РФ). Налог нужно будет начислить и уплатить с рыночной стоимости передаваемого ОС (п.

2 ст. 154 НК РФ). Сумма уплаченного по дарению НДС не должна уменьшать базу по налогу на прибыль (п. 16 ст. 270 НК РФ)

Как правильно проводится списание полностью самортизированного объекта основных средств? Допустимо ли учитывать его на забалансовом счете?

Консультации экспертов службы Правового консалтинга ГАРАНТ Подробности Категория: Консультации экспертов ГАРАНТа : 03.07.

2018 06:22 Рассмотрев вопрос, мы пришли к следующему выводу: При использовании субсчета «Выбытие основных средств» для учета выбытия полностью самортизированного объекта основных средств в дебет его переносится первоначальная стоимость выбывающего объекта, а в кредит — равная ей сумма накопленной амортизации.

А выбытие и списание, в свою очередь, предполагает, что объект не подлежит более бухгалтерскому учету (в т.ч. с использованием забалансовых счетов).

Обоснование вывода: Согласно п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) списанию с баланса подлежат только те объекты основных средств, которые выбывают или не способны приносить организации экономические выгоды (доход) в будущем.

Выбытие объекта основных средств имеет место, в частности, в случае прекращения использования вследствие морального или физического износа (п.п.

75, 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, далее — Методические указания).

Сам по себе факт начисления амортизации по объекту основных средств в размере первоначальной стоимости не является основанием для его списания с баланса.

Правильный порядок списания основных средств – проводки, пример и документальное оформление

» » » » 22.08.2020 Имущество предприятия, в частности основные средства (далее по тексту ОС), могут списываться с учета компании по различным причинам.

Бывает, они банально приходят в непригодность, или руководитель решает их продать либо подарить.

В настоящей статье подробно разберемся, как происходит процедура списания ОС, какие для этого необходимы документы, и какие проводки сделает сотрудник бухгалтерии, чтобы списать остаточную стоимость основного средства.

Статья описывает типовые ситуации.

Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! Процедура списания ОС содержит множество нюансов.

Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией). Основные причины снятия с учета основных средств:

- обмен;

- кража объекта, выявленная при инвентаризации.

- порча вследствие чрезвычайной ситуации;

- поломка — ;

- ;

- продажа ();

- износ — ;

Износ объекта может быть физический или моральный.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен. Сама процедура начинается с утверждения руководителем. Для этого по предприятию издается соответствующий приказ.

https://www.youtube.com/watch?v=mqCeygcYF30

Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- выявление виновных лиц (при краже или поломке);

- оформление ;

- составление дефектной ведомости;

- тщательный осмотр ОС;

- оценка возможности восстановления прежних параметров объекта;

- оформление ;

- формирования акт о списании ОС и .

- определение причины ;

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет. В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания бухгалтер делает необходимые проводки, и имущество списывается.

Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести и оприходование частей.

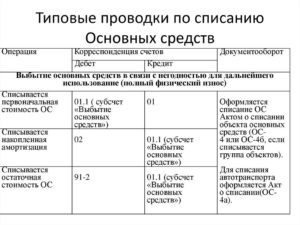

Алгоритм, который поможет списать основное средство, пришедшее в негодность – документы, проводки, пример

» » » » 22.08.2020 не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый. Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Моральное устаревание – когда модель не соответствует современным требованиям.

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать. Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания: Шаг 1. Создание комиссии. Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию. Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания. Выполняя свои обязанности, члены комиссии составляют:

- ;

- о состоянии объекта и необходимости списания;

- .

- ;

Шаг 3. Издание приказа. На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается .

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование (для одиночного объекта), (для автомобильного транспорта), (для групп схожих объектов). Шаг 5. Отражение проводок в бухгалтерском учете. Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование.

Таковым выступает акт списания. Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение. Шаг 7.

Покупка полностью самортизированного основного средства

Нередко организации приобретают основные средства, уже бывшие в употреблении. Однако может возникнуть ситуация, когда приобретается основное средство, полностью самортизированное у предыдущего собственника.

https://www.youtube.com/watch?v=W1g00jwk_RQ

Как в таком случае учитывать данное имущество, чтобы избежать налоговых рисков?

Организациям, которые купили бывшее в эксплуатации полностью самортизированное основное средство, необходимо отразить данное приобретение в бухгалтерском и налоговом учете.

О том, как не допустить ошибок при исчислении первоначальной стоимости такого имущества и избежать налоговых рисков, читайте в статье. Актив к бухгалтерскому учету принимается организацией в качестве объекта основных средств при наличии определенных условий (п.

4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01)):

- объект способен приносить организации экономические выгоды (доход) в будущем.

- объект предназначен для использования в деятельности организации;

- организация не предполагает последующую перепродажу данного объекта;

- срок эксплуатации имущества превышает 12 месяцев;

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01), которая складывается из суммы фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов, включая суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования (п.

8 ПБУ 6/01). Бывшие в эксплуатации основные средства, равно как и полностью самортизированные, в ПБУ 6/01 отдельно не регламентируются, из чего следует вывод, что данные основные средства отражаются в бухгалтерском учете по общим правилам. То есть по стоимости их приобретения плюс дополнительные возможные «накладные расходы», непосредственно связанные с приобретением.

Данный вывод подтверждается и положениями пункта 24 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания)), в котором определено, что порядок определения первоначальной стоимости распространяется как на новые, так и на бывшие в эксплуатации основные средства.

Таким образом, в общем случае первоначальная стоимость приобретенного полностью самортизированного основного средства будет равна сумме (без учета НДС), которую покупатель заплатит прежнему владельцу в соответствии с договором. Пунктом 18 ПБУ 6/01 регламентированы способы начисления амортизации. Для этого необходимо определиться с таким показателем, непосредственно влияющим на суммы начисленной амортизации, как срок полезного использования.

Под сроком полезного использования (СПИ) в бухгалтерском учете понимается период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01). Обратите внимание, что в данном определении использован именно термин «приносит», а не «способен приносить».

Из чего следует, по нашему мнению, что