Отличительными особенностями являются:

- необходимость проведения самостоятельного расчета суммы налога по каждому транспортному средству, то есть налог, подлежащий выплате, определяется сотрудниками бухгалтерии предприятия на основания данных о мощности автомобиля и размере налоговой ставки;

- оплата налога производится в конце отчетного периода или поквартально (авансовыми платежами). Данный аспект регулируется региональными законами;

- в конце каждого года в налоговую инспекцию подается декларация, содержащая порядок исчисления транспортного налога (по каждому ТС в отдельности) с приложением квитанций об оплате авансовых платежей.Размер авансового платежа определяется как ¼ от общей суммы налога.

Примеры расчета Разберем примеры расчета транспортного налога на конкретных ситуациях.

- Транспортный налог: коэффициент владения транспортным средством

- Как рассчитать транспортный налог за неполный месяц владения автомобилем

- Транспортный налог за неполный месяц

- Какой транспортный налог нужно платить за неполный месяц

- Как рассчитать транспортный налог при неполном месяце владения автомобилем?

- Онлайн журнал для бухгалтера

- Расчет дорожного налога

- Коэффициент владения транспортным средством регистрация и снятие в одном месяце

- Транспортный налог за неполный месяц владения

- Элементы налогообложения

- Оплата юридическими лицами

- Применяемые нормативные акты

- Как начисляется транспортный налог в 2018 году

- Функция учета

- Период начисления

- Какие используются проводки?

- Правовые основы расчета транспортного налога

- Как посчитать транспортный налог на машину в Москве

- Как начисляется транспортный налог за неполный месяц

- Разъяснения Минфина РФ

- Как рассчитать размер транспортного налога за неполный месяц

- Для физических лиц

- Для юридических лиц

- Примеры расчета

- Пример 1

- Пример 2

- Пример 3

- Пример 4

- Возникновение особых ситуаций

- : Транспортный налог. Май 2018

- zakondostatka.ru

- Транспортный налог при купле-продаже авто в течение года

- Как начисляют транспортный налог за неполный месяц владения автомобилем?

- Транспортный налог 2020 для юридических лиц

- Формула расчета транспортного налога: пример как рассчитывается налог на машину

- Как самостоятельно рассчитать транспортный налог в 2020 году

- Как начисляется транспортный налог за неполный месяц

- Транспортный налог за нефполный год владения: нужно ли платить, как рассчитать

- Как считать транспортный налог при неполном месяце

Транспортный налог: коэффициент владения транспортным средством

Если человек владел автомобилем менее 1 года, то Кв определяется как отношение месяцев использования ТС к 12, то есть к полному количеству месяцев в году. Например, автомобиль был поставлен на учет 3 октября. Фактическое время использования составляет 3 месяца, а коэффициент составит 3/12=0,25.

Вся информация о начислении транспортного налога содержится в налоговом уведомлении, высылаемом автовладельцу почтой. Этот же документ содержит и дату, до наступления которой налог должен быть оплачен. Для юридических лиц Транспортный налог за неполный месяц для юридического лица рассчитывается по такому же принципу, что и для граждан.

Как рассчитать транспортный налог за неполный месяц владения автомобилем

Инфо

Ситуация 4 В случае если организация ставит на учет транспортные средства не сразу после покупки, а допустим через пару месяцев, то расчет налога и коэффициента Кв производят с первого числа месяца регистрации, но с учетом некоторых нюансов.

Как определять полные месяцы владения № Ситуация Решение 1 ТС зарегистрировано до 15-го числа месяца включительно Месяц регистрации – это полный месяц 2 ТС снято с регистрации/учета после 15-го числа месяца Месяц снятия с регистрации – это полный месяц 3 ТС зарегистрировано после 15-го числа месяца Месяц регистрации не учитывают 4 ТС снято с регистрации/учета до 15-го числа месяца включительно Месяц снятия с регистрации не учитывают ПРИМЕР Предприятие приобрело грузовик в мае 2017 года, но зарегистрировало его только 17 августа. А уже 6 сентября этого года автотранспорт был перепродан и снят с учета.

Транспортный налог за неполный месяц

Это повлечет определённые издержки. Чтобы их избежать, необходимо грамотное понимание данного вопроса.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен! Значение Количественное соотношение целых месяцев владения компанией транспортным средством к числу месяцев в определенном отчетном или налоговом периоде и называют коэффициентом Кв. Данный показатель исчисляют десятитысячной дробью. Например, 0,7933.

Какой транспортный налог нужно платить за неполный месяц

Что думают депутаты о повышении ставки НДС В находке действует мошейник леонид леонидович греков аферист не связывайтесь с ним и его многочи… Как можно найти мошенника по номеру карты? Поясню — не обратила внимание на то, что новый контрагент — однодневка, хотя там все признаки бы… 1,5 млрд за схему, нужность бухгалтеров и внушение для контрагентов: что обсуждали коллеги Работодатель, увеличил оклад, зато уменьшил премию. Никогда в России не произойдет повышение з/п…. Новый МРОТ: как работодатели повышают зарплату, не повышая ее А мне вот, как заинтересованному лицу, любопытно, как мамам двойни/тройни/…

будут баллы начисля… Как можно накопить стаж и баллы для пенсии, не работая Помню пришел на собеседование к одним деятелям. Спрашивают: «Каковы будут Ваши действия, если к В…

Как рассчитать транспортный налог при неполном месяце владения автомобилем?

Пример 1 проживание гражданина Краснодарский край зарегистрировал приобретенный автомобиль 3 мая 2014 года мощность ТС составляет 123 л.с. ставка налога в регионе 25 рублей время пользования автомобилем 8 месяцев Кв 8/12=0,67 сумма налога 123*25*0,67=2060,25 рублей Таким образом, оплате в бюджет подлежит сумма 2060 рублей 25 копеек.

https://www.youtube.com/watch?v=LRqyrSF3PFs

Пример 2 проживание Тюменская область автомобиль поставлен на учет 12 января 2014 года снят с учета 24 января 2014 года региональная налоговая ставка 30 рублей мощность транспортного средства 145 л.с.

Кв 1/12=0,83 сумма налога 145*30*0,83=3610,5 рублей Если автовладелец ставит на учет и снимает с него автотранспортное средство в течение одного месяца, то оплата налога производится за период, равный 1 месяцу (статья 362 НК РФ).

То есть сумма налога, подлежащая оплате, составляет 3610 рублей 50 копеек.

Онлайн журнал для бухгалтера

Таким образом, коэффициент Кв по строке 160 Раздела 2 для головного офиса составит: 5 мес. / 12 мес. = 0,4166.

Расчет дорожного налога

Соответственно, аналогичный коэффициент Кв в части ярославского подразделения в декларации составит: 3 мес. / 12 мес. = 0,25. Ситуация 3 При смене компанией места своего расположения декларацию по налогу на транспорт она подает по очередному местонахождению транспортного средства.

Важно

Из-за этого заполняет требуемое число Разделов 2. ПРИМЕР Предположим, что организация сменила свое местоположение 6 октября 2017 года.

В декларации в рамках первого Раздела 2 коэффициент Кв по налогу на транспорт рассчитывают, как отношение 9 месяцев (с января по сентябрь) к 12-ти. И он равен 0,75.

ВниманиеКоэффициент Кв для второго Раздела 2 (с октября по декабрь) равен 0,25 из отношения трех к двенадцати месяцам.

Налогооблагаемой базой при расчете налога на ТС являются исключительно зарегистрированные надлежащим образом автомобили (статья 357 НК РФ). Следовательно, оплачивать налог на ТС, не состоящее на учете, не требуется. Сложность с определением категории ТС. Ставка транспортного налога зависит от его категории и мощности.

Оба параметра указываются в ПТС и свидетельстве о регистрации. Для определения категории необходимо пользоваться строкой документа о характеристике ТС, в которой четко прописано легковой, грузовой автомобиль, автобус и так далее.

Автомобиль изначально был приобретен в лизинг, а после этого зарегистрирован на организацию. Оплачивать транспортный налог в ситуации, когда авто было зарегистрировано изначально на арендатора, а в последствии на собственника, необходимо только 1 раз.

При этом Кв определяется согласно вышеизложенных правил.

Идет ание за установление МРОТ в размере 30 тыс. рублей Конечно интересно, сейчас у меня КБМ 0,5, т.е. 50% скидка. А станет 0,96 — 4%.

как — то не айс Что будет с ОСАГО в 2018-м: таблица с ценами и коэффициентами Мне так и не разъяснили порядок начисления баллов. У ПФР не работают компьютеры, из-з… Борис Титов против повышения пенсионного возраста.

Узнайте, что он предлагает Особенно хорошо и по-нашему:— период ухода одного из родителей за каждым реб… Как можно накопить стаж и баллы для пенсии, не работая А Яндекс он для каких целей привел? Для России он самое что ни на есть местное изобретение.И ножи… Бастрыкин предлагает сократить процедуру закрытия сайтов и Instagram Ну, давайте уже, отмените сбор в ФОМС.

Тогда проблема сразу решится. Что делать с самозанятыми: ваше мнение Ну, и на этом спасибо.

Коэффициент владения транспортным средством регистрация и снятие в одном месяце

Как можно накопить стаж и баллы для пенсии, не работая Аноним, Вы писали:Что вы шум поднимаете, кликните отписаться и вся проблема.. Это вообще не … Если не ходить на сайт Главбуха, они не будут вам звонить.

Может быть… не быстрее чем все остальные… что это за отдельный канал? Все используют НПС.

Пособия за счет ФСС на карту МИР зачислятся быстрее Аноним, Вы писали:Аноним, Вы писали:Если вы выплачиваете работнику компенсацию за использование е… Как оформить путевой лист, чтобы инспекция не сняла расходы Против рег.

плашки на их сайте немного помогает адблок, но он, к сожалению, не исправляет отврати… Если не ходить на сайт Главбуха, они не будут вам звонить. Может быть… А никто не в курсе, кто такие «платежные агенты»? Согласно ФЗ 103-ФЗ от 03.06.2009 г. «О деятельн…

- Документы

Транспортный налог за неполный месяц владения

Транспортный налог – это местный налог, а, следовательно, порядок его уплаты, налоговые ставки и предоставление льгот, регулируются нормативными актами субъектов федерации.

Эти нормативные акты не должны идти «в разрез» с главой 28 НК РФ, которая и регулирует общие положения по этому налогу.

Элементы налогообложения

Как и любого другого налога, у транспортного налога есть свои элементы. Это:

- Субъекты налогообложения – это те, кто платит налог. Это физические лица, индивидуальные предприниматели и юридические лица. Об этом говорится в статье 357 НК РФ.

Налог уплачивают только собственники транспортных средств, а не те, кто его эксплуатируют. Часто бывает, что два разных юридических лица.

- Объекты налогообложения – это то транспортное средство, которым предприятие владеет на праве собственности, и с которого и начисляется налог. Это автомобили, мотоциклы, яхты, автобусы, мотороллеры и прочие транспортные средства, перечисленные п. 1 ст. 358 НК РФ. В п. 2 этой же статьи перечислены транспортные средства, которые не являются объектами налогообложения;

К таковым не относятся:

- Весельные лодки.

- Автомобили мощность до 100 л.с, которые являются средством передвижения инвалидов и специально для этого оборудованы.

- Промысловые речные и морские суда.

- Водные транспортные средства, предназначенные для перевозки пассажиров в том случае, если этот вид деятельности является основным для ИП или юридического лица.

- Транспортные средства, «находящиеся» на военной службе.

- Другие транспортные средства, которые перечислены в вышеуказанной статье.

- Налоговая база – это численный показатель, от которого рассчитывается налог. В данном случае, это лошадиные силы, тяга реактивного двигателя, валовая вместимость, единицы транспортного средства. Налоговая база зависит от вида транспортного средства.

Например, у автомобилей она измеряется в лошадиных силах, а у самолёта – тяга реактивного двигателя в килограммах.

- Налоговая ставка. Они установлены в статье 361 НК РФ. Власти субъектов федерации имеют право увеличить их или уменьшить, но не более чем в 10 раз.

- Порядок установления налога – общие положения установлены в главе 28 НК РФ, власти субъектов федерации имеют право устанавливать ставки по налогу, порядок и сроки его уплаты, а также категории льготников, которые полностью или частично освобождаются от уплаты этого налога.

- Налоговый и отчётный период – налоговым период является год. Для юридических лиц отчётным периодом является 1-ый квартал, 2-ой квартал и 3-ий квартал.

- Исчисление налога и авансовых платежей. За физических лиц сумму налога к уплате рассчитывают налоговики, а затем присылают налогоплательщикам уведомления, в котором указана сумма платежа и реквизиты для уплаты. Расчёт происходит на основании данных, которые налоговикам присылаются из ГАИ при постановке транспортного средства на учёт.

Юридические лица самостоятельно рассчитывают сумму налога к уплате, исходя из налоговой базы и налоговой ставки по каждому отдельному транспортному средству.

https://www.youtube.com/watch?v=pVJWbnMzex0

Налоговая база указана в документах на транспортное средство, а налоговую ставку следует искать в законах субъекта федерации, где находится объект налогообложения. Авансовый платёж необходимо рассчитывать каждый квартал.

- Уплата налога и отчётность – годовой налог и авансовые платежи уплачиваются в бюджет того региона, где определено место нахождение транспортного средства. Делается это в порядке и в сроки, которые установлены властями этого региона.

Если налогоплательщиком является юридическое лицо или ИП, то по итогам года они должны сдавать налоговую декларацию, опираясь на Инструкции.

Делать это нужно не позднее 1 февраля следующего года. Сдавать каждый квартал расчёты по авансовым платежам не нужно. Физические лица должны уплатить налог не позднее 1 ноября следующего года.

Оплата юридическими лицами

Как уже упоминалось, власти регионов имеют право самостоятельно устанавливать правила начисления и сроки уплаты транспортного налога и авансовых платежей по нему.

Однако в НК РФ указано, что власти регионов могут установить срок уплаты годового налога не ранее 1-ого февраля следующего года.

Срок уплаты авансовых платежей по этому налогу не может быть установлен местными властями ранее последнего дня следующего месяца, который следует за отчётным периодом.

Если срок уплаты авансового платежи или годового налога выпадает на нерабочий праздничный или выходной день, то крайний срок уплаты «сдвигается» на первый рабочий день после праздников или после выходных.

В течение года юридические лица уплачивают авансовые платежи. Сумма авансового платежа равна ¼ сумме годового налога.

Поэтому сумма годового налога к уплате равна:

Применяемые нормативные акты

Для регулирования расчёта и уплаты транспортного налога применяется Налоговый Кодекс на шей страны, а также нормативные акты, которые изданы на уровне властей регионов.

Например, в Москве порядок и сроки расчёта и уплаты транспортного налога регулирует Закон г. Москвы 09.07.2008 года № 33 «О транспортном налоге». Законы регионов должны быть изданы в соответствии с действующим налоговым законодательством.

Если власти регионов не определили на законодательном уровне порядок и сроки уплаты налога и транспортных платежей, то налогоплательщик должен руководствоваться главой 28 НК РФ.

Как начисляется транспортный налог в 2018 году

Транспортный налог исчисляется, исходя из налоговой базы, налоговой ставки и фактического времени владения этим транспортным средством в текущем налоговом периоде.

Платить налог должен собственник, а не тот, кто его эксплуатирует. Если собственник выписал доверенность на другое юридическое лицо, то платить налог всё равно должен он, а доверенное лицо должно уведомить налоговые органы о том, что оно пользуется транспортным средством по доверенности.

Это актуально для тех организаций, которые передают свои транспортные средства своим структурным подразделениям.

Функция учета

У учёта есть несколько функций, которые применимы не только к учёту транспортного налога, а ко всем налогам в совокупности. Это:

Период начисления

Начисляется налог за каждый полный и неполный месяц владения транспортным средством. Например, автомобиль был оформлен в собственность 10 октября текущего года.

Посмотреть задачи с ответами по транспортному налогу можно здесь.

Это означает, что новый владелец должен будет уплатить налога за полных 3 месяца владения автомобилем.

Такой порядок касается и физических, и юридических лиц. Такой же порядок установлен, если транспортное средство было снято с учёта в течение отчётного периода.

Например, 11 ноября компании ООО «Альфа» продало свой автомобиль и сняло его с учёта. Следовательно, уплатить налог они должны будут за 11 полным месяцев владения автомобилем.

Какие используются проводки?

Транспортный налог относится к расходам от обычных видов деятельности. Об этом сказано в п. 5 ПБУ 10/99.

Бухгалтерский учёт налога зависит от того, в каком производстве или в каком подразделении используется конкретный объект налогообложения.

https://www.youtube.com/watch?v=n9hooA_XzLU

Стоит помнить, что рассчитывать налог и отражать его в бухгалтерском учёте необходимо по каждому транспортному средству, которое зарегистрировано на юридическое лицо.

От этого зависит счёт, на который сначала нужно отнести начисленную сумму налога, а затем списать её оттуда.

Проводки по начислению транспортного налога в обычной деятельности нужно отражать следующими проводками:

Правовые основы расчета транспортного налога

Принципы расчета и базовые ставки транспортного налога установлены гл. 28 НК РФ. Однако, поскольку этот налог является региональным, он вводится в действие законами регионов и имеет свои особенности в каждом из них.

Регионам даны следующие права:

- самостоятельного регулирования налоговых ставок, установленных НК РФ (как в сторону увеличения, так и в сторону уменьшения), с отклонением не более чем в 10 раз от базовых ставок; при этом ограничение в сторону уменьшения не касается легковушек с мощностью двигателя до 150 л. с. включительно;

- установления собственного порядка и сроков уплаты налога;

- введения собственной системы льгот по налогу.

С учетом этого тем, кто хочет узнать, как считается транспортный налог, нужно не только познакомиться с текстом гл. 28 НК РФ, но и внимательно изучить актуальный закон того региона, где стоит на учете транспорт, по которому предстоит уплачивать транспортный налог.

Плательщиками транспортного налога являются организации и физлица, на которых зарегистрированы транспортные средства. При этом плательщик необязательно будет его собственником.

Важен непосредственно факт регистрации.

Так, регистрация автомобиля может быть оформлена на лизингополучателя — юридическое лицо на период действия договора лизинга или на физлицо при владении и распоряжении им автомобилем по доверенности.

Объекты налогообложения — самоходные машины и механизмы, как правило, имеющие двигатели и способные передвигаться по земле, воде, воздуху.

Ряд видов транспорта освобожден от налога (п. 2 ст. 358 НК РФ). В частности, налог не уплачивается:

- по автомобилям, оборудованным для инвалидов;

- автомобилям, полученным через органы соцзащиты;

- транспорту, находящемуся в розыске (этот факт должен быть подтвержден документально).

Налоговая база для транспортных объектов может быть разной (мощность, тяга двигателя, вместимость или единица транспорта).

По автомобилям она определяется мощностью двигателя в лошадиных силах, указанной в ПТС.

Если она приведена в киловаттах, то необходимо сделать пересчет в лошадиные силы (умножив киловатты на коэффициент 1,35962), при этом пересчитанную базу округляют до 2 знаков после запятой.

Налоговый период по транспортному налогу — год. Организации должны рассчитать транспортный налог самостоятельно, представляя декларацию в ИФНС 1 раз за год, но могут уплачивать при этом ежеквартальные авансовые платежи.

Физлица уплачивают налог 1 раз в год на основании расчета, сделанного ИФНС и предоставленного налогоплательщику в уведомлении.

Поскольку реальное положение дел может иметь существенные расхождения с данными, которыми располагает ИФНС, налогоплательщик-физлицо должен знать, как рассчитывается транспортный налог, чтобы проверить предоставленный ему расчет.

Расчет налога, подлежащего уплате за год, достаточно прост: налоговую базу по каждому объекту умножают на ставку, установленную для него региональным законом. При этом, если объект был зарегистрирован на налогоплательщика неполный год, то применяют коэффициент, учитывающий долю реального налогового периода.

Ранее (до 2016 года) неполные месяцы регистрации принимались за полные, в т. ч. одним полным месяцем считался и тот месяц, в течение которого транспортное средство было зарегистрировано и снято с учета. В 2017–2018 годах за полный принимается тот неполный месяц, в котором транспорт приобретен до 15 числа или выбыл после 15 числа (п. 3 ст. 362 НК РФ).

Разъяснения чиновников по уплате ТН за неполный месяц владения ищите здесь.

https://www.youtube.com/watch?v=jreEA9_Slzs

Если ставка по какому-то объекту законом региона не установлена, то используют ставку, приведенную в НК РФ. В случае возникновения сомнений, к какой категории относится ваш транспорт, для целей расчета транспортного налога можно обратиться за разъяснениями к письму ФНС РФ от 18.02.2008 № ШС-6-3/112@. При наличии нескольких транспортных объектов налоги, рассчитанные по ним, суммируются.

В отношении дорогостоящих автомобилей нужно рассчитать транспортный налог с учетом повышающего коэффициента (от 1,1 до 3,0), который зависит от средней стоимости автомобиля и года его выпуска (п. 2 ст. 362 НК РФ). Дорогостоящим считается автомобиль со средней стоимостью выше 3 млн руб. Ежегодно перечень таких автомобилей публикует Минпромтрог.

По каким автомобилям с 2018 года скорректировали повышающий коэффициент, узнайте из публикации.

Как посчитать транспортный налог на машину в Москве

За последние годы технология расчета суммы транспортного налога корректировалась. Чтобы разобраться в этих корректировках и уметь рассчитывать налог за любой период, рассмотрим нюансы расчета налога за последние 3 года (с 2015 по 2018 год).

Как рассчитать транспортный налог в 2015 году в Москве?

Расчет производится по правилам, установленным в гл. 28 НК РФ и законе Москвы «О транспортном налоге» от 09.07.2008 № 33. Расчет налога осуществляют путем умножения налоговой базы на ставку, установленную в законе № 33 для соответствующего транспортного средства с учетом периода регистрации транспортного средства и с применением повышающего коэффициента (если в этом есть необходимость).

В 2015 году за полный месяц владения принимался любой неполный месяц, вне зависимости от того, в какой половине месяца возникло или утрачено это право.

Закон № 33 содержит достаточно широкий перечень налоговых льгот для физлиц. Предоставление льготы возможно только по одному из оснований и только по одному транспортному средству, при этом льготы неприменимы к легковым авто с мощностью выше 200 л. с. Льгота предоставляется по заявлению налогоплательщика с приложением копии документа, дающего право на льготу.

Как начисляется транспортный налог за неполный месяц

Необходимость оплаты транспортного налога закреплена Налоговым Кодексом РФ (глава 28). Указанный документ определяет транспортные средства, облагаемые налогом, порядок начисления и оплаты.

Согласно документу оплачивать налог на транспортное средство обязаны граждане и юридические организации, владеющие ТС.

Причем автомобиль или иное ТС должны быть зарегистрированы в соответствующих инстанциях. Как вычислить сумму налога, если автомобиль находился в распоряжении владельца неполный месяц? Давайте разбираться вместе.

Разъяснения Минфина РФ

НК РФ гласит, что расчет транспортного налога основывается на:

- мощности ТС;

- налоговой ставки региона регистрации ТС (налог является региональным, поэтому каждый субъект РФ имеет право самостоятельно устанавливать размеры налоговых ставок, но они не должны более чем в 10 раз отличаться от базовых);

- времени владения транспортом.

В Министерство Финансов РФ поступил вопрос о правомерности начисления транспортного налога за месяц, в котором собственник владел автомобилем 2 дня. Ответ на вопрос содержится в письме Министерства финансов от 1.02.2013.

Государственный орган объясняет, что налог взимается за время фактического использования автомобиля.

Причем месяц постановки автотранспортного средства на учет в органах ГИБДД (или иных службах в зависимости от вида транспортного средства), а так же месяц снятия ТС с учета в целях налогообложения принимаются за целые месяцы. Ответ основывается на статье 362 НК РФ.

Как рассчитать размер транспортного налога за неполный месяц

Исходя из существующих документов, расчет транспортного налога производится за месяцы использования автомобиля.

https://www.youtube.com/watch?v=BfaunlqZ874

То есть, если автотранспорт был снят с регистрационного учета 5 апреля (например, с целью продажи), то налог необходимо заплатить за 4 месяца (включая апрель).

Для физических лиц

Расчет налога для физических лиц осуществляется налоговой службой региона. Данные о владельцах транспортных средств поступают из регистрационных органов в налоговую автоматически (без непосредственного участия автовладельца).

Причем новые данные (о снятии с учета или регистрации ТС) должны предоставляться в течение 10 дней с момента проведения соответствующей операции и подтверждаться в конце отчетного периода (31 декабря, так как отчетным периодом считается год).

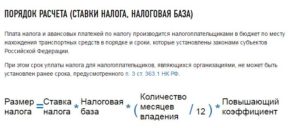

Расчет транспортного налога производится по формуле:

Сумма к оплате = налоговая база * налоговая ставка * Кв,

где

- налоговая база — исчисляется в лошадиных силах или иных единицах, определяющих мощность ТС;

- налоговая ставка — определяется региональным законом о транспортном налоге;

- Кв — коэффициент, зависящий от количества месяцев фактического использования.

Коэффициент может быть понижающим, если автотранспорт находился во владении собственника менее 1 года и повышающим (применяется для автомобилей стоимостью более 3 млн. рублей).

Если человек владел автомобилем менее 1 года, то Кв определяется как отношение месяцев использования ТС к 12, то есть к полному количеству месяцев в году.

Например, автомобиль был поставлен на учет 3 октября. Фактическое время использования составляет 3 месяца, а коэффициент составит 3/12=0,25.

Вся информация о начислении транспортного налога содержится в налоговом уведомлении, высылаемом автовладельцу почтой. Этот же документ содержит и дату, до наступления которой налог должен быть оплачен.

Для юридических лиц

Транспортный налог за неполный месяц для юридического лица рассчитывается по такому же принципу, что и для граждан.

Отличительными особенностями являются:

- необходимость проведения самостоятельного расчета суммы налога по каждому транспортному средству, то есть налог, подлежащий выплате, определяется сотрудниками бухгалтерии предприятия на основания данных о мощности автомобиля и размере налоговой ставки;

- оплата налога производится в конце отчетного периода или поквартально (авансовыми платежами). Данный аспект регулируется региональными законами;

- в конце каждого года в налоговую инспекцию подается декларация, содержащая порядок исчисления транспортного налога (по каждому ТС в отдельности) с приложением квитанций об оплате авансовых платежей.Размер авансового платежа определяется как ¼ от общей суммы налога.

Примеры расчета

Разберем примеры расчета транспортного налога на конкретных ситуациях.

Пример 1

| проживание гражданина | Краснодарский край |

| зарегистрировал приобретенный автомобиль | 3 мая 2018 года |

| мощность ТС | составляет 123 л.с. |

| ставка налога в регионе | 25 рублей |

| время пользования автомобилем | 8 месяцев |

| Кв | 8/12=0,67 |

| сумма налога | 123*25*0,67=2060,25 рублей |

Таким образом, оплате в бюджет подлежит сумма 2060 рублей 25 копеек.

Пример 2

| проживание | Тюменская область |

| автомобиль поставлен на учет | 12 января 2018 года |

| снят с учета | 24 января 2018 года |

| региональная налоговая ставка | 30 рублей |

| мощность транспортного средства | 145 л.с. |

| Кв | 1/12=0,83 |

| сумма налога | 145*30*0,83=3610,5 рублей |

Если автовладелец ставит на учет и снимает с него автотранспортное средство в течение одного месяца, то оплата налога производится за период, равный 1 месяцу (статья 362 НК РФ).

То есть сумма налога, подлежащая оплате, составляет 3610 рублей 50 копеек.

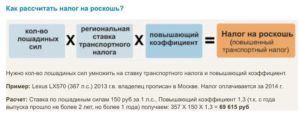

Пример 3

| автомобиль поставлен на учет | 23 июня 2018 года |

| мощность автомобиля | составляет 445 л.с. |

| произведено ТС | в 2013 году |

| стоимость | 3 670 000 рублей |

| налоговая ставка в регионе | составляет 150 рублей |

| Кв | 7/12=0,58 |

| повышающий коэффициент | 1,3 |

| сумма налога | 445*150*0,58*1,3=50329,5 рублей |

Таким образом, владельцу авто с указанными характеристиками необходимо оплатить налог в размере 50329 рублей 50 копеек.

Пример 4

| грузовой автомобиль | мощностью 210 л.с. |

| приобретено и зарегистрировано ТС | в феврале 2018 года |

| размер налоговой ставки в регионе | составляет 38 рублей |

| период владения ТС | составляет 11 месяцев |

| Кв | 11/12=0,92 |

| сумма налога | 210*38*0,92=7341 рубль 60 копеек |

В законодательстве региона по транспортному налогу предусмотрена оплата авансовых платежей.

В каждом квартале предприятие обязано оплачивать 7341,6/4=1835,4 рублей.

Следует учесть, что при расчете суммы транспортного налога мощность автомобиля берется в лошадиных силах.

https://www.youtube.com/watch?v=rofynG8hNN8

Если в документах на ТС этот параметр указан в кВт, то для перевода в лошадиные силы используется следующая формула:

1 л.с.=1кВт*1,3596

Например, мощность автотранспорта составляет 73 кВт. Мощность в лошадиных силах = 73*1,3596=99,25

Возникновение особых ситуаций

При эксплуатации автотранспортного средства предприятием может возникать большое количество различных ситуаций, осложняющих порядок расчета транспортного налога. Разберем наиболее популярные из них.

Автомобиль приобретен организацией, но не поставлен на учет в органах ГИБДД. Согласно правил дорожного движения, эксплуатация не прошедших регистрацию ТС возможна только в течение короткого срока после покупки (не более 10 дней).

После истечения указанного срока эксплуатировать транспорт нельзя.

Налогооблагаемой базой при расчете налога на ТС являются исключительно зарегистрированные надлежащим образом автомобили (статья 357 НК РФ).

Следовательно, оплачивать налог на ТС, не состоящее на учете, не требуется.

Сложность с определением категории ТС. Ставка транспортного налога зависит от его категории и мощности. Оба параметра указываются в ПТС и свидетельстве о регистрации.

Для определения категории необходимо пользоваться строкой документа о характеристике ТС, в которой четко прописано легковой, грузовой автомобиль, автобус и так далее.

Автомобиль изначально был приобретен в лизинг, а после этого зарегистрирован на организацию.

Оплачивать транспортный налог в ситуации, когда авто было зарегистрировано изначально на арендатора, а в последствии на собственника, необходимо только 1 раз. При этом Кв определяется согласно вышеизложенных правил.

Если первоначально авто было зарегистрировано на компанию – лизингодателя, а впоследствии перерегистрировано на собственника, то сумма транспортного налога определяется исходя из общих правил покупки – продажи автотехники.

Транспортное средство в течение одного месяца перерегистрировано на филиал компании, расположенный в другом регионе.

Во избежание двойного налогообложения организации месяц перерегистрации оплачивается первоначальным владельцем ТС, а филиал компании обязан оплатить транспортный налог с месяца, следующего за проведением процедуры перерегистрации.

Таким образом, при совершении сделок с транспортными средствами необходимо иметь в виду, что месяц продажи или покупки считается целым месяцем владения ТС и облагается транспортным налогом на законном основании.

: Транспортный налог. Май 2018

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

zakondostatka.ru

С наступлением нового налогового периода компании-автовладельцы, а также предприниматели и физлица, на которые зарегистрирован транспорт, ожидают изменений в расчете и уплате налога. Все о транспортном налоге 2020 — в этой статье. Из этого материала вы узнаете:

- Как рассчитать налог и отчитаться в налоговую по итогам года;

- Отменят или нет транспортный налог;

- Сколько организациям нужно будет платить за транспорт;

- Когда и как перечислить налог за транспорт в 2020 году.

Многие компании-автовладельцы, а также физлица ждут послабления в расчете-уплате транспортного налога или его отмены. Ведь уже не один год законодатели предлагают отменить налог в силу его «несправедливости»: перечислять дорожный сбор каждый год надо независимо от эксплуатации или простоя транспорта.

За последние три года в Госдуму было внесено как минимум три проекта закона об отмене транспортного налога, но все они были отклонены.

Транспортный налог при купле-продаже авто в течение года

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 января 2020 г.

Ю.В.

Капанина, эксперт по бухгалтерскому учету и налогообложениюГодовая сумма транспортного налога зависит от количества месяцев в году, в течение которых автомобиль был зарегистрирован на компанию. А если автомобиль поставить на учет и в том же месяце снять с учета? В зависимости от того, когда компания совершит эти регистрационные действия, налог либо нужно будет уплачивать, либо нет.

https://www.youtube.com/watch?v=3srCrNFdf48

У компании при покупке автомобиля возникает обязанность по уплате транспортного налога с момента его регистрации в ГИБДД (самоходных машин — в органах гостехнадзора); , . Причем для целей налогообложения важна именно регистрация транспортного средства, .

Поэтому если компания приобретает

Как начисляют транспортный налог за неполный месяц владения автомобилем?

Сергей Козлов, Калуга Каким образом начисляется налог на транспорт?

Допустим, пользовался человек машиной 10 месяцев. Потом переоформил на другого человека.

Если регистрация транспортного средства произошладо 15-го

18.06.

2013 09:28 (архив) Управление Федеральной налоговой службы по Липецкой области разъясняет, что в соответствии со статьями 14 и 356 Налогового кодекса Российской Федерации (далее – Кодекс) транспортный налог является региональным налогом, который устанавливается Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. На территории Липецкой области транспортный налог установлен «О транспортном налоге в Липецкой области» (далее – Закон 20-ОЗ).

Согласно статье 362 Кодекса сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Ставки в зависимости от мощности и категории транспортного средства установлены Законом 20-ОЗ.

Транспортный налог 2020 для юридических лиц

В статье мы собрали все налоговые изменения 2020 для владельцев транспорта.

Вы можете скачать таблицы новый ставок, включая региональные, а также посмотреть инструкцию по расчету налога с примерами.

Скачать>>> Скачать>>> Если у компании есть автомобили, за них в 2020 году придется отчислять в бюджет налоги. Как это сделать, мы сейчас во всех подробностях и рассмотрим.

Долгое время среди коммерсантов жила надежда, подкрепляемая устойчивыми слухами, что налог на авто в 2020 году будет отменен.

Но чуда не произошло – в 2020 году юридические лица по-прежнему уплачивают деньги за имеющийся у них транспорт. К нему относится:

- Плавсредства, кроме моторных лодок с двигателем не более 5 л/с и промышленных судов;

- Все авто, включая автобусы, троллейбусы, грузовики и пр.;

- Мотоциклы, мотороллеры, снегоходы;

- Авиатранспорт.

Но все-таки кое-какие положительные новшества появились.

Формула расчета транспортного налога: пример как рассчитывается налог на машину

Вопрос, как рассчитать налог на автомобиль правильно, волнует многих автовладельцев.

Ниже будет представлена информация об особенностях расчета налогового сбора для физических лиц и предпринимателей, нюансах, влияющих на налоговую ставку, сроках уплаты взноса.

Но транспортный налог поступает в региональные бюджеты, и при его отмене они значительно просядут. Поэтому пока даже массовые недовольства автовладельцев оказываются неэффективными и не приводят к упразднению этого налогового бремени.Одной из альтернатив налогу на т/с является повышение топливного акциза.

В этом случае

Как самостоятельно рассчитать транспортный налог в 2020 году

Время чтения: 5 минутКаждый владелец частного транспорта имеет ежегодную фискальную обязанность, записанную в главе 28 Налогового кодекса РФ.

В ней разъясняется, как рассчитать транспортный налог (ТН), кому и когда его нужно уплачивать.

Как и остальные имущественные налоги, ТН распространяется на все транспортные средства, состоящие на учете в РФ. Причем его размер не зависит от того, как интенсивно используется машина, а также от того, задействуется ли она в предпринимательской деятельности.

Как начисляется транспортный налог за неполный месяц

» Необходимость оплаты транспортного налога закреплена Налоговым Кодексом РФ (глава 28).

Указанный документ определяет транспортные средства, облагаемые налогом, порядок начисления и оплаты. Согласно документу оплачивать налог на транспортное средство обязаны граждане и юридические организации, владеющие ТС.

https://www.youtube.com/watch?v=nNDt34QOsMA

Причем автомобиль или иное ТС должны быть зарегистрированы в соответствующих инстанциях. Как вычислить сумму налога, если автомобиль находился в распоряжении владельца неполный месяц?

Давайте разбираться вместе. НК РФ гласит, что расчет транспортного налога основывается на:

- налоговой ставки региона регистрации ТС (налог является региональным, поэтому каждый субъект РФ имеет право самостоятельно устанавливать размеры налоговых ставок, но они не должны более чем в 10 раз отличаться от базовых);

- времени владения транспортом.

- мощности ТС;

В

Транспортный налог за нефполный год владения: нужно ли платить, как рассчитать

»»» Последнее обновление 2020-02-26 в 15:44 Транспортный налог начисляется один раз — за весь календарный год.

А если машина принадлежала гражданину не полностью прошедший год, как определяется сумма к уплате? В соответствии со граждане не считают самостоятельно налог по имеющимся у них транспортным средствам, т.

Как считать транспортный налог при неполном месяце

Новый МРОТ: как работодатели повышают зарплату, не повышая ее А мне вот, как заинтересованному лицу, любопытно, как мамам двойни/тройни/… будут баллы начисля… Как можно накопить стаж и баллы для пенсии, не работая Помню пришел на собеседование к одним деятелям. Спрашивают: «Каковы будут Ваши действия, если к В… Как рассчитать транспортный налог при неполном месяце владения автомобилем?

Пример 1 проживание гражданина Краснодарский край зарегистрировал приобретенный автомобиль 3 мая 2014 года мощность ТС составляет 123 л.с.

ставка налога в регионе 25 рублей время пользования автомобилем 8 месяцев Кв 8/12=0,67 сумма налога 123*25*0,67=2060,25 рублей Таким образом, оплате в бюджет подлежит сумма 2060 рублей 25 копеек.

Пример 2 проживание Тюменская область автомобиль поставлен на учет 12 января 2014 года снят с учета 24 января 2014 года региональная налоговая ставка 30 рублей мощность транспортного средства 145 л.с.

Кв 1/12=0,83 сумма налога 145*30*0,83=3610,5 рублей Если автовладелец ставит на учет и снимает с него автотранспортное средство в течение одного месяца, то оплата налога производится за период, равный 1 месяцу (статья 362 НК РФ).

То есть сумма налога, подлежащая оплате, составляет 3610 рублей 50 копеек. Онлайн журнал для бухгалтера Таким образом, коэффициент Кв по строке 160 Раздела 2 для головного офиса составит: 5 мес.

/ 12 мес. = 0,4166. Расчет дорожного налога Соответственно, аналогичный коэффициент Кв в части ярославского подразделения в декларации составит: 3 мес. / 12 мес. = 0,25. Ситуация 3 При смене компанией места своего расположения декларацию по налогу на транспорт она подает по очередному местонахождению транспортного средства. Важно

Из-за этого заполняет требуемое число Разделов 2.

ПРИМЕР Предположим, что организация сменила свое местоположение 6 октября 2017 года. В декларации в рамках первого Раздела 2 коэффициент Кв по налогу на транспорт рассчитывают, как отношение 9 месяцев (с января по сентябрь) к 12-ти.

Внимание

Налогооблагаемой базой при расчете налога на ТС являются исключительно зарегистрированные надлежащим образом автомобили (статья 357 НК РФ).

Следовательно, оплачивать налог на ТС, не состоящее на учете, не требуется. Сложность с определением категории ТС. Ставка транспортного налога зависит от его категории и мощности.

Оба параметра указываются в ПТС и свидетельстве о регистрации.

Для определения категории необходимо пользоваться строкой документа о характеристике ТС, в которой четко прописано легковой, грузовой автомобиль, автобус и так далее.

Автомобиль изначально был приобретен в лизинг, а после этого зарегистрирован на организацию.

Оплачивать транспортный налог в ситуации, когда авто было зарегистрировано изначально на арендатора, а в последствии на собственника, необходимо только 1 раз.