Не входят дни и суммы, относящиеся к оплате больничных, отпусков (в т.ч. без содержания), простоя не по вине сотрудника, командировки и т.п. Сотрудник направлен в командировку на 5 рабочих дней с 1-го по 7-е марта 2020. Период расчета – с марта 2020 по февраль 2020 составляет 248 дн.

Законодатель не дает конкретных разъяснений, однако, по логике действующих правил бухучета, можно сделать такие выводы: Средний заработок – та же зарплата, которую выплачивают за определенный месяц в установленные сроки;

- Переходящие выплаты: особенности налогообложения (Фимина Н.)

- Оплата командировки в нестандартных ситуациях

- Расчёт командировочных в 2020 году: средний заработок, размер суточных, заработная плата при командировках

- Вопрос: Сотрудник организации направлен в служебную командировку, начало которой приходится на один месяц, а окончание — уже на следующий. Каким образом оплачивать дни нахождения в командировке по среднему заработку: сразу за весь период командировки в месяце ее начала или же пропорционально рабочим дням в каждом месяце (т.е. часть дней оплачивается в месяце отъезда, а часть — в месяце возвращения)? («Новая бухгалтерия», 2006, n 10)

- Командировочные в 1С 8.3 ЗУП

- Средний заработок при переходящих командировках

- Расчет среднего заработка при командировке

- Как рассчитать средний заработок за время командировки сотрудника

- Как оплачивается командировка: по ТК РФ в 2020, возмещение расходов командировочных

- Авансовый отчёт

- Расчёт командировочных

- Однодневная командировка

- Командировка с превышением суточных

- Расчет среднего заработка для переходящих командировочных в 2019 году

- Переходящая командировка в каком месяце начислять

- Расчет среднего заработка для переходящих командировочных в 2018 году

- Средний заработок при командировке

- Если командировка переходит с одного месяца на другой как оплачивать

- Переходящая командировка расчет среднего заработка

- Как правильно оплатить переходящую командировку, если она переходит на следующий месяц – порядок и пример расчета

- Расчет командировочных: шпаргалка для бухгалтера

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

- Смотрите также другие шпаргалки для бухгалтера:

- Переходящая командировка в каком месяце начислять

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Итог

- Расчет командировочных в 2018 году с примерами

- Особенности расчета в нестандартных ситуациях

- 🎥 Видео

Переходящие выплаты: особенности налогообложения (Фимина Н.)

Во-первых, нормы действующего трудового законодательства предписывают выплачивать отпускные за три дня до начала отпуска. Причем, как следует из разъяснений Роструда, в данном случае подразумеваются календарные, а не рабочие дни (Письмо от 22.03.2012 N 428-6-1).

Во-вторых, продолжительность ежегодного отпуска (не разделенного на части) составляет по общему правилу почти месяц (28 календарных дней). Поэтому вероятность того, что ежегодный отпуск станет переходящим, довольно высока. В отношении уплаты НДФЛ по отпускным в случае переходящего отпуска имеются две точки зрения.

Первая из них предполагает, что для целей исчисления НДФЛ приравнивать отпускные к вознаграждению за труд недопустимо. В соответствии со ст. ст. 106 и 107 ТК РФ отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей.

Оплата командировки в нестандартных ситуациях

Это относится и к работникам, которым установлен суммированный учет рабочего времени .

Такой подход нам подтвердили и в Минздравсоцразвития России.

Из авторитетных источников Ковязина Нина Заурбековна — начальник отдела трудовых отношений и оплаты труда Департамента трудовых отношений Минздравсоцразвития России «Суммированный учет рабочего времени для работника, направленного в командировку, не применяется, табель учета его рабочего времени во время командировки не ведется.

Поэтому и график работы, и выходные дни у него считаются такими же, как в той организации, где он работает (см. Положение N 749). Оплата труда такого сотрудника в командировке должна быть не меньше, чем средний заработок по основному месту работы.

При этом, если рабочий день в организации, куда он командирован, совпадает с выходным днем такого работника по основному месту работы, никакой доплаты за работу в выходной день он не получает».

Расчёт командировочных в 2020 году: средний заработок, размер суточных, заработная плата при командировках

При этом важно не только организовать поездку, но и правильно рассчитать командировочные.

- 1 Расчёт командировочных в 2020 году

- 1.2 Расчёт суточных

- 1.3 Оплата больничного в командировке

- 1.1.1 Таблица: определение среднедневного заработка для командировки

- 1.2.1 : суточные в 2020 году

- 1.1 Расчёт среднего заработка

- 1.1.3 Пример расчёта среднего заработка

- 1.1.2 Что не входит в расчёт среднего заработка

Вопрос: Сотрудник организации направлен в служебную командировку, начало которой приходится на один месяц, а окончание — уже на следующий. Каким образом оплачивать дни нахождения в командировке по среднему заработку: сразу за весь период командировки в месяце ее начала или же пропорционально рабочим дням в каждом месяце (т.е. часть дней оплачивается в месяце отъезда, а часть — в месяце возвращения)?

(«Новая бухгалтерия», 2006, n 10)

Предположим, что работник уехал в командировку 29 мая 2006 г., а вернулся 2 июня 2006 г. При оплате командировки расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты (п.

3 Положения). При исчислении среднего заработка из расчетного периода

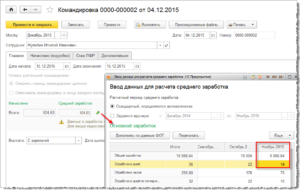

Командировочные в 1С 8.3 ЗУП

:

Рис.

2. «Командировка» в кадровом контуре Если в фирме ведется штатное расписание, то при проведении командировки на вкладке «Главное» необходимо указать признак «Освободить ставку на период командировки». При указании признака «Командировка на неполный день/внутрисменная» становится активно поле для указания часов внутрисменной командировки и вытесняемого планового вида времени (рис. 3):

Рис.

3. Внутрисменная командировка Если в стаже ПФР работника необходимо указать факт его работы в командировке в местности с отличными от основного места работы условиями, то на закладке «Стаж ПФР» следует указать их значение на период командировки (рис. 4)

Средний заработок при переходящих командировках

При этом учитываются (п.

9 Положения о командировках): — рабочие дни, проведенные в месте назначения; — рабочие дни в пути, в т.ч.

9 Положения о среднем заработке). Расчетный период — это 12 месяцев, предшествующих месяцу начала командировки.

Расчет среднего заработка при командировке

Далее нужно определить средний дневной заработок для расчета командировочных по формуле:

О выплатах, учитываемых при подсчете среднего заработка, читайте .

https://www.youtube.com/watch?v=uztqZr_yDYk

Что касается отработанных работником дней, то это все те дни, когда он фактически выполнял свои трудовые обязанности.

Таким образом, к отработанным дням не относятся периоды отпуска, временной нетрудоспособности, время простоя не по вине работника и др. (). Зная средний дневной заработок, можно переходить к начислению среднего заработка при командировке. Общая сумма за время командировки считается так ():

Бывает, что сумма среднего заработка для расчета по командировке оказывается меньше суммы оклада, установленного работнику.

Как рассчитать средний заработок за время командировки сотрудника

Организация может установить другой расчетный период для определения среднего заработка при условии, что это не будет ухудшать положение сотрудников. В этом случае выбранный расчетный период укажите в коллективном договоре или другом локальном документе.

Видео:Командировка - Елена А. ПономареваСкачать

Как оплачивается командировка: по ТК РФ в 2020, возмещение расходов командировочных

Последние изменения: Январь 2020

Наличие иногородних поставщиков и покупателей, представительств и филиалов без статуса юридических лиц, требуют от предприятий периодических поездок работников на территорию других населённых пунктов.

При соответствующем оформлении документов и подтверждении цели, связанной с производственной деятельностью организации, поездка считается командировкой.

Бухгалтерам предстоит ответить на вопросы: когда и как оплачивается командировка? Как рассчитывается зарплата в командировке?

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2018 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

https://www.youtube.com/watch?v=iCzlus1EMSg

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Начиная с 08.01.2015 командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия.

Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Расчет среднего заработка для переходящих командировочных в 2019 году

Дата выезда за пределы РФ и въезда подтверждается отметками о пересечении границы в загранпаспорте или по проездным документам (для стан СНГ).

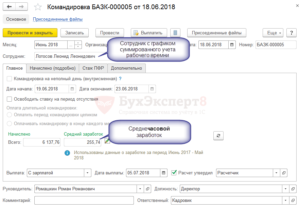

Итак, создадим, рассчитаем и проведем документ «Оплата по среднему заработку». Откроем его и посмотрим, что посчитала нам программа. Благодаря использованию обработки «Анализ неявок» все поля заполнились автоматически и был произведен расчет.

https://www.youtube.com/watch?v=a9vZsO3RHys

И у нее свои законы. Разумеется, служебные поездки проходят по-разному, но основные правила направления в них и порядок оформления командировочных документов общие.

Переходящая командировка в каком месяце начислять

Для расчета командировочных нужно взять следующие суммы: Расчетный период – с 01 марта 2015 года по 29 февраля 2019 года.

Обратите внимание, что поскольку сотрудник принят в организацию с 1 января 2014 года, то учтен доход не за 12 месяцев как полагается, а за 7. Кроме этого не полностью учтены рабочие дни июля поскольку полмесяца сотрудник находился в отпуске.

Варианты расчета командировочных возникаю в том случае, если дни командировки выпадают на выходные или праздничные дни.

Подробнее о том, какие поездки сотрудников признаются служебными командировками и о порядке их документального оформления, Вы можете прочитать в предыдущей статье.

Другими словами, если упомянутыми правилами установлено предоставление другого дня отдыха, то он обязательно должен быть работнику предоставлен. Если же правилами внутреннего трудового распорядка не предусмотрено предоставление другого дня отдыха, такой день работнику не предоставляется.

В качестве расчетного периода принимается период, равный 12 календарным месяцам, предшествующим месяцу начала командировки.

Сегодня же мы рассмотрим, то каким образом в программе выполняется начисление за время нахождения в командировке, а именно документ «Оплата по среднему заработку».

Это будет своего рода продолжение к ранее упомянутым материалам и оно также будет полезно для опытных пользователей 1С ЗУП, поскольку разбирать я буду непростые примеры начислений.

В примерах мы разберем два варианта оплаты командировок, в которых сотрудник трудился в выходные/праздничные дни:

- Оплата в одинарном размере по среднему заработку (используя «Индивидуальные графики»);

- Оплата в двойном размере (используя документ «Оплата праздничных и выходных дней организации»).

В качестве расчетного периода принимается период, равный 12 календарным месяцам, предшествующим месяцу начала командировки.

Сегодня же мы рассмотрим, то каким образом в программе выполняется начисление за время нахождения в командировке, а именно документ «Оплата по среднему заработку».

Это будет своего рода продолжение к ранее упомянутым материалам и оно также будет полезно для опытных пользователей 1С ЗУП, поскольку разбирать я буду непростые примеры начислений.

В примерах мы разберем два варианта оплаты командировок, в которых сотрудник трудился в выходные/праздничные дни:

- Оплата в одинарном размере по среднему заработку (используя «Индивидуальные графики»);

- Оплата в двойном размере (используя документ «Оплата праздничных и выходных дней организации»).

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Средний заработок, сохраняемый на время командировки, относится к расходам на оплату труда (п. 6 ст. 255 НК РФ). Значит, к таким выплатам применяется общий принцип: они признаются в составе расходов в том отчетном (налоговом) периоде, к которому относятся, независимо от времени фактической выплаты. Такой вывод следует из пунктов 1 и 4 статьи 272 Налогового кодекса РФ.

В отношении уплаты НДФЛ по отпускным в случае переходящего отпуска имеются две точки зрения. Первая из них предполагает, что для целей исчисления НДФЛ приравнивать отпускные к вознаграждению за труд недопустимо.

Закон не ограничивает стороны в установлении периода поездок и не определяет минимальный и максимальный сроки ни для внутренних, ни для заграничных командировок.

Пункт 4 указанного выше Положения № 922 устанавливает порядок исчисления среднего заработка: в учет берутся все предусмотренные указанным актом выплаты за 12 календарных месяцев, которые предшествуют периоду, за который за сотрудником должна сохраняться средняя зарплата.

Расчет среднего заработка для переходящих командировочных в 2018 году

При этом не имеет значение, находится ли сотрудник в служебной поездке или пребывает на постоянном месте работы.

Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника.

https://www.youtube.com/watch?v=OSsjyZJxQd4

ЗУП 3.1 Сотрудник находился в командировке с 31 января по 11 февраля. Как распределить сумму командировочных между двумя месяцами?

Дело в том, что любая командировка неизбежно связана с дополнительными затратами, к которым относятся, например, расходы на проезд и проживание сотрудника в месте командирования.

По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

Как известно, ТК РФ запрещает снижать уровень гарантий, предусмотренных трудовым законодательством для работников . Поэтому выплачивать зарплату за время командировки можно только тогда, когда оклад за этот период больше среднего заработка. То есть, если средний заработок меньше оклада, можно за время командировки производить сверх среднего заработка доплату до оклада.

Основанием для табелирования работника, находящегося в командировке, является приказ о направлении в командировку.

При расчете среднего заработка помимо оклада учитываются, в частности, премии, повышение зарплаты в организации в расчетном периоде и после него . За год, как правило, такие выплаты бывают. Поэтому средний заработок будет больше оклада. А вот в случае индивидуального повышения зарплаты, скорее всего, оклад будет больше среднего заработка.

Средний заработок при командировке

Вопрос: Мы направили сотрудника в командировку в период, переходящий на следующий месяц (с 25 мая по 5 июня 2007 года).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Работники могут быть направлены выполнять поручение работодателя в компании, находящиеся как на территории России, так и за границей. Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей.

Однако, по мнению Роструда, даже в тех случаях, когда текущая зарплата выше среднего заработка, ее выплата командированному работнику противоречит ТК РФ .

Видео:Оплата питания в командировке - Елена ПономареваСкачать

Если командировка переходит с одного месяца на другой как оплачивать

1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. Формула Excel для расчета среднего заработка: Сотрудник находился в командировке с 7 по 13 марта.

По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты.

По контракту установлен должностной оклад в размере 30 000 рублей. Рассчитаем величину командировочных: 248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю. Работник едет в командировку с 22.02 по 6.03.2016 г.

То есть часть дней приходиться на февраль, а часть на март.

Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника). Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? → Бухгалтерские консультации → Средняя заработная плата Актуально на: 19 декабря 2016 г. Дни нахождения работника в командировке, включая дни в пути и вынужденной остановки, оплачиваются по среднему заработку (ст.

167 ТК РФ). Рабочие дни, подлежащие оплате, определяются по графику работы, установленному в командирующей организации (п.

9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

В свою очередь выходные дни в соответствии с графиком не оплачиваются. Рассмотрим порядок расчета средней зарплаты для командировки.

https://www.youtube.com/watch?v=N3kmITxhAWU

Оплата по среднему заработку в командировке Расчет среднего заработка при командировке начинается с определения расчетного периода. А что требуется от работодателя?

Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии?

Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области.

< … при оплате «детских» больничных придется быть внимательнее листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

> Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

168 тк рф) на транспорт, проживание и прочие согласованные с работодателем расходы. особый вид командировочных расходов — суточные, которые возмещаются по нормам, устанавливаемым локальным нормативом работодателя.>

“Периодов, за которые сохраняется средний заработок, в данной ситуации два: первый — с 30 мая по 1 июня (включительно), второй период — 2 июня (для некоторых работников — 6 июня).

период медосмотра с 30 мая по 1 июня. То есть рассматривать все эти дни медосмотра как единое событие. В этом случае расчетным периодом для исчисления среднего заработка и за период с 30 мая по 1 июня, и за 2 июня будет период с 1 мая 2010 г.

- Оплачиваем рабочие дни командировки исходя среднего заработка, поскольку дневная часть оклада меньше, чем средний дневной заработок:

481,93 руб.

x 3 дн. = 1445,79 руб. Как при расчете среднего заработка учитывать период командировки, оплаченной исходя из оклада Период командировки и средний заработок за это время, если они попадают в расчетный период, не учитываются при расчете среднего заработка для оплаты отпуска, другой командировки и т.п.

Командировка в следующих случаях:

- для сотрудников с графиком суммированного учета рабочего времени;

- в случае нецелодневной командировки, когда по среднему требуется оплатить не целый рабочий день, а только несколько часов.

Для расчета среднечасового заработка заработок за расчетный период делится на количество отработанных часов: Сумма оплаты за командировку получается умножением среднечасового заработка на количество часов, приходящихся на период командировки, согласно графику сотрудника: Если командировка начинается в одном месяце, а заканчивается в другом Если командировка начинается в одном месяце, а заканчивается – в другом, то в программе 1С:ЗУП 3 имеются два варианта ее оплаты:

- оплата всего периода командировки сразу целиком.

Инфо Дни командировки, приходящиеся на май, учтите при расчете заработной платы за май.

Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. Рекомендация: Как оплатить пребывание в командировке штатного сотрудника Какие расходы нужно возместить Штатному сотруднику, направленному в командировку, организация обязана возместить:*

- оплату проезда;

- расходы по найму жилья;

- суточные;

- другие расходы, произведенные с разрешения или ведома администрации организации.

Об этом сказано в статье 168 Трудового кодекса РФ. Эти гарантии в полном объеме распространяются и на сотрудников, которые работают дистанционно (ч.

3 ст. 312.1 и ст. 167 ТК РФ).

Из авторитетных источников Ковязина Нина Заурбековна, заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России «Положение работника в случае его командирования ухудшаться не должно.

Позиция Минздравсоцразвития заключается в том, что, если средний заработок работника за время командировки окажется ниже его текущей заработной платы, можно предусмотреть выплату работнику доплаты до фактического заработка».

Поскольку такой порядок оплаты прямо не предусмотрен трудовым законодательством, его нужно определить в локальном нормативном акте организации (например, в положении об оплате труда) или коллективном договоре.

Итак, как вы уже поняли, средний заработок придется рассчитать в любом случае, чтобы понять, больше он или меньше оклада.

Если командировка началась в одном месяце, а окончилась в другом, то расчет среднего заработка должен быть произведен сразу за весь период командировки.

https://www.youtube.com/watch?v=v5K8GGVk5e4

Средний заработок работника определяется путем умножения среднего дневного заработка на количество рабочих дней командировки. Количество рабочих дней определяется по графику работы вашей компании.

При этом учитываются (п. 9 Положения о командировках): — рабочие дни, проведенные в месте назначения; — рабочие дни в пути, в т.ч.

день выезда и день возвращения. За выходные дни, приходящиеся на время командировки, средний заработок не сохраняется. За них выплачиваются только суточные.

Поэтому формально зарплату за время командировки выплачивать нельзя.

Но мы живем в России, и у нас «почитание» закона не в моде. Причем даже среди чиновников, которые, казалось бы, должны стоять на страже закона.

Вот и в рассматриваемой ситуации специалисты Минздравсоцразвития России не видят ничего «криминального» в том, чтобы в случае направления в командировку работника с повременно-премиальной системой оплаты труда выплачивать ему вместо средней заработной платы должностной оклад и все предусмотренные в организации положением об оплате труда премии.

Важно Такое мнение высказано, например, начальником отдела трудовых отношений и оплаты труда Минздравсоцразвития России Н.З.

Ковязиной (см. книгу «Заработная плата в 2006 году».

— М.: АКДИ «Экономика и жизнь», 2006.

— С. Внимание ТК РФ).* Сроки выплаты должны быть закреплены в одном из внутренних документов:*

- в коллективном или трудовом договоре;

- в Правилах трудового распорядка.

Периодичность выплаты зарплаты Организация обязана выплачивать зарплату не реже чем каждые полмесяца (ст. 136 ТК РФ). Если установленный день выплаты совпал с выходным или нерабочим праздничным днем, выдавайте зарплату накануне этого дня (ст. 136 ТК РФ).* Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России 3.

Статья: № 946. ТК РФ позволяет считать расчетным периодом для исчисления среднего заработка 12 календарных месяцев, предшествующих месяцу начала командировки (тогда никаких перерасчетов делать не нужно). Любая другая методика расчета среднего заработка, на наш взгляд, нецелесообразна, так как приводит к нерациональному ведению учета.

Отметим, что именно такой подход установлен в новой редакции ст.

139 ТК РФ (с учетом изменений, внесенных Федеральным законом от 30.06.2006 N 90-ФЗ

«О внесении изменений в Трудовой кодекс Российской Федерации…»

).

Эти изменения вступают в силу с 6 октября 2006 г. Периодом для исчисления среднего заработка согласно внесенным изменениям признаются 12 календарных месяцев, предшествующих периоду, в течение которого работник был в командировке .

———————————————————————————————— Подробнее см. с. Но если за время командировки вы доплачиваете работнику до оклада, то дни командировки нельзя исключать из расчетного периода, а выплаченные суммы нужно учитывать при расчете среднего заработка во всех случаях.

Это нам подтвердили в Минздравсоцразвития России. Из авторитетных источников Ковязина Н.З.

, Минздравсоцразвития России «Дни работы сотрудника в командировке, если ему, кроме среднего заработка, дополнительно выплачивается доплата до обычного заработка, не должны исключаться из расчетного периода, как и суммы, выплаченные работнику за это время. Ведь из расчета исключаются только периоды оплаты по среднему заработку, а здесь идет доплата до обычного заработка.

Поэтому такие периоды и выплаченные за них суммы участвуют в расчете среднего заработка». Постановлением Правительства РФ от 24.12.2007 N 922. Вопрос Добрый день! Подскажите, пожалуйста, как правильно рассчитать средний заработок при переходящей из одного месяца в другой командировке.

Т.е. сотрудник направлен в командировку с 30 января по 03 февраля 2017 г.

Ответ При направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 Трудового кодекса РФ).

Средний заработок при этом исчисляется в порядке, предусмотренном Постановлением Правительства РФ от 24.12.2007 N 922.

В условиях примера 2, по мнению специалистов Минздравсоцразвития, работнику может быть выплачен не средний заработок, а обычная заработная плата (оклад), поскольку это не ухудшит материальное положение работника.

https://www.youtube.com/watch?v=n9Yqe5ttSN8

Однако такой подход может привести к спору с налоговым органом.

Налоговики считают, что подобные действия нарушают порядок, установленный действующим законодательством, согласно которому при направлении работника в командировку ему должен выплачиваться только средний заработок (ст.

139 ТК РФ). И формально они правы.

Переходящая командировка расчет среднего заработка

У нас вопросы по переходящей командировке (началась в одном месяце, закончилась в другом).

Выплаты же, не предусмотренные законодательством, не могут уменьшать налоговую базу при исчислении налога на прибыль. Чем закончится спор с налоговой инспекцией, предугадать сложно. Арбитражная практика по данному вопросу, к сожалению, отсутствует.

разделить расчет на два периода — март и апрель))? 1. Оплата командировочных должна быть произведена за весь период командировки, то есть за период с 28 марта 2016 г. по 31 марта 2016 г. и с 01 апреля 2016 года по 09 апреля 2016 года.

2. Для расчет среднего заработка по командировке необходимо взять 12 календарных месяцев, предшествующих месяцу начала командировки.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ч.

3 ст. 139 ТК РФ). Информационный портал Роструда «Онлайнинспекция.РФ», май 2016 г. Интересные публикации:

Выходные в командировке

Суммированная оплата труда

Такси в командировке

Начисление аванса по заработной плате

Перевод собственных средств

Как правильно оплатить переходящую командировку, если она переходит на следующий месяц – порядок и пример расчета

» » » 10.09.2020 Ряд профессий тесно связан с необходимостью исполнения работниками своих трудовых функций не по месту своей постоянной работы.

Продолжительность таких служебных поездок определяется руководством с соблюдением ограничения по продолжительности, установленной законодательством – достаточность для выполнения установленного задания ().Статья описывает типовые ситуации.

Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно!

Видео:Оплата выходных дней в командировкеСкачать

Расчет командировочных: шпаргалка для бухгалтера

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

Зарегистрироваться

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

https://www.youtube.com/watch?v=QY8i9fNrxqA

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

Видео:Командировки и служебные поездки. Порядок оформления и оплатыСкачать

Переходящая командировка в каком месяце начислять

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства.

Для работников федеральных государственных учреждений имеется особый документ — Постановление Правительства РФ от 12.10.2013 № 916.

Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Онлайн-калькулятор командировочных в 2018 году поможет легко и без усилий рассчитать нужную величину к выплате. Ниже мы приведем пример того, как произвести расчет без использования онлайн-калькулятора. А пока пошаговая инструкция поможет в использовании простого инструмента для расчета командировочных в 2018 году.

Шаг 1

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке.

Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс. Если у работника были больничные, он мог получить меньшую сумму заработной платы. Или же наоборот, за счет премий в какой-либо месяц заработать больше.

Вводится точная сумма заработка с учетом подобных моментов.

Предположим, зарплата сотрудника составляет 20 000 руб. в месяц (премии не предусмотрены), однако за счет того, что он был на больничном, он получил вместо 20 000 × 12 = 240 000 руб., 228 000 руб. Для расчета введем эту величину в верхнюю строку калькулятора.

Шаг 2

Во вторую строку вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в году, предшествующем поездке.

Шаг 3

Указываем в третьей строке количество дней командировки.

Шаг 4

В четвертую строку заносим размер суточных, который установлен локальным нормативным актом вашей организации. Предположим, 700 руб. (поскольку с суммы, превышающий этот предел, нужно будет удерживать НДФЛ и перечислять страховые взносы).

Итог

Онлайн-калькулятор расчета командировочных в 2018 году выдает итоговые значения по простой формуле, которую мы подробнее рассмотрим ниже на примере. Приведем формулу расчета командировочных, которая используется в калькуляторе:

Онлайн-калькулятор также покажет отдельно величину суточных к выдаче и величину среднего дневного заработка, но первым делом выдаст размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Расчет командировочных в 2018 году с примерами

Произвести расчет командировочных в 2018 году можно и без онлайн-калькулятора. Для этого понадобится:

- уточнить размер суточных;

- определить средний заработок для расчета командировочных;

- сложить полученные цифры.

Начнем с простого — расчет суточных при командировках в 2018 году. Работодатели имеют право определять эту сумму на свое усмотрение, закон ее не ограничивает.

Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Важно помнить: значение суточных, превышающее 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку, облагается НДФЛ и страховыми взносами.

https://www.youtube.com/watch?v=rq9ZQafKrmY

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922. Калькулятор командировочных в 2018 году сделает это сам онлайн. Но как рассчитать командировочные в 2018 году вручную? Для этого следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней, за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, также без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он отрабатывал, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время пути (статья 153 ТК РФ и п. 9 Постановления Правительства РФ от 13.10.2008 № 749).

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

🎥 Видео

Командировки 2022: как оформить, оплатить, отчитатьсяСкачать

Что делать, если работник едет в командировку в выходнойСкачать

Режим работы в командировке - Елена ПономареваСкачать

Командировка в ЗУП 8.3Скачать

Оплата дней командировки по среднему заработкуСкачать

Командировочные #FactorAcademy#ШпаргалкаБухгалтераСкачать

Командировки в программе 1С:Зарплата и управление персоналом 3.1Скачать

Оплата за время командировки в 1С Бухгалтерия 8Скачать

Служебная командировка. Как оформить командировку в программе 1С8.2Скачать

Шпаргалки бухгалтера - Расчет суммы командировочныхСкачать

Как платить суточные?Скачать

Рассчитываем командировку в авансе и зарплате в программе 1С:ЗУПСкачать

Как выплачивать в командировке средний заработок? Предложение МинтрудаСкачать

Урок "Оформление командировки в 1С ЗУП 8.3"Скачать

Какие расходы нужно возместить работнику при командировке?Скачать

Находим ответ. Оплата выходного дня в командировкеСкачать