Закон №343-ФЗ от восьмого декабря 2010 года предписывает производить расчёт оплаты по листкам временной нетрудоспособности, в связи с беременностью и родами, пособий за счёт Фонда соцстраха по уходу за детьми, основываясь на среднедневной заработок за 2 года, которые предшествовали году начала страхового случая.

Если сотрудник работает на предприятии длительный срок (более двух лет), то сведения для расчёта больничных листов хранятся в бухгалтерии, и ему не стоит беспокоиться: расчёт среднедневного заработка для оплаты будет правильным.

Если сотрудник увольняется, то ему понадобятся сведения о заработке для расчёта оплаты страховых случаев на новом месте работы. Справка по форме 182н содержит эти данные.

- Как получить справку 182н

- Для чего нужна справка 182н

- Правила оформления справки 182н

- Состав заработка в форме 182н

- Заработок в форме 182н: ограничения

- Форма 182н: образец оформления первого и второго раздела

- Форма 182н: образец оформления третьего и четвёртого раздела

- Справка 182 н: можно ли заменить формой 2НДФЛ

- Форма 182н: работодатель сомневается

- Справка 182н: «декретницы»

- Справка 182н: нюансы

- Заключение

- Нужна ли при устройстве на работу справка 2 НДФЛ

- Где и кто выдает

- Представляет ли соответствие справка о заработке

- Нужна ли справка по форме 2 НДФЛ при устройстве на работу

- Зачем на новую работу справка 2 НДФЛ

- Когда не нужна справка

- Что из себя представляет 2 НДФЛ

- За какой период

- Образец заполнения

- Особенности предоставления

- Срок действия и обязательство

- Для чего нужна справка 2-НДФЛ с предыдущего места работы

- Зачем нужна справка 2-НДФЛ с предыдущего места работы

- Где взять справку 2-НДФЛ при устройстве на работу

- Итоги

- Зачем нужна справка 2 НДФЛ при устройстве на работу, кто ее выдает и оформляет

- Налоговая система в России: понятие и основы

- Справка 2-НДФЛ для нового работодателя

- 2-НДФЛ – что это такое

- Утверждённая форма справки 2-НДФЛ

- 2-НДФЛ: кто выдает и оформляет справку

- 2-НДФЛ на новую работу: зачем нужна и за какой период

- На какие вычеты вы можете рассчитывать

- Когда справка не нужна

- Где выдают 2-НДФЛ

- Что из себя представляет 2-НДФЛ

- 2-НДФЛ не на все случаи жизни

- Для чего нужна справка о доходах с предыдущего места работы

- Справка для больничного с предыдущего места работы

Как получить справку 182н

В день увольнения работодатель вместе с трудовой книжкой должен выдать сотруднику:

- Справку 2НДФЛ (о начисленном и удержанном подоходном налоге).

- Справку СЗВ-СТАЖ (выдаётся с 2017 года, содержит сведения о стаже работы в году увольнения).

- Форму 182н (справка содержит данные для расчёта оплаты страховых случаев).

В день увольнения работодатель обязан выплатить сотруднику окончательный расчёт по заработной плате и компенсацию за неиспользованный отпуск.

Во всех справках должны быть отражены все окончательные начисления, в том числе и компенсация.

Если по какой-либо причине документ не был получен при увольнении, то работодатель обязан её выдать уволившемуся сотруднику в любое время. Для получения справки следует подать заявление.

Форма заявления представлена ниже.

Для чего нужна справка 182н

Справка по форме 182н предназначена для передачи новому работодателю при устройстве на другое место работы.

Этим документом подтверждается сумма выплат, полученных за два года, которые предшествовали году увольнения и за текущий год до дня увольнения у данного работодателя.

В справке указываются только те начисления, на которые начислялись страхвзносы в ФСС.

182н (справка) содержит сведения о количестве дней нетрудоспособности в связи с болезнью или материнством и периодах сохранения среднего заработка, если на него не начислялись взносы.

По этой справке при наступлении страхового случая будет начисляться пособие (по ней производится расчёт среднедневного заработка для расчёта пособия).

Правила оформления справки 182н

Справка о заработной плате 182н предоставляет следующую информацию:

- Сведения о работодателе (страхователе).

- Данные о работнике (застрахованном лице).

- Суммы заработной платы и других начислений, входящих в базу для уплаты взносов в ФСС за периоды работы у данного работодателя.

- Число календарных дней болезни, отпуска по уходу за ребёнком до 1,5 лет, отпуска по материнству. Указываются периоды освобождения сотрудника от работы при сохранении среднего заработка, если на него не начислялись взносы.

Данные о страхователе (работодателе) в обязательном порядке содержат:

- Полное наименование предприятия, организации, ИП. Сокращения не допускаются даже в указании формы собственности.

- Полное наименование и номер филиала ФСС (территориального органа, где зарегистрирован работодатель).

- Регистрационный номер работодателя в ФСС, ИНН, КПП.

- Фактический адрес нахождения работодателя, телефон.

Информация о застрахованном лице (работнике):

- Фамилия, имя, отчество.

- Данные о паспорте.

- Место жительства (адрес).

- СНИЛС.

- Период работы у данного работодателя.

Справка подписывается руководителем предприятия и главным бухгалтером. Подписи расшифровываются и скрепляются печатью.

Состав заработка в форме 182н

Справка о заработной плате 182н содержит суммарный доход за каждый год (календарный) работы на данном предприятии в хронологическом порядке.

https://www.youtube.com/watch?v=_eFI5s5tPcs

В документе указываются только начисления, входящие в базу для уплаты взносов в ФСС.

Исходя из этого правила, в справке не указываются:

- начисления по больничному листу: за счёт ФСС и трёх дней за счёт работодателя;

- оплата отпуска по беременности и родам;

- пособия по уходу за ребёнком до 1,5 и 3 лет;

- единовременные пособия на рождение ребёнка;

- пособие вставшим в ранние сроки беременности на учёт;

- пособия на погребение;

- выходное пособие, если его сумма не превышает трёхкратный (для работников Крайнего Севера — шестикратный) среднемесячный заработок;

- материальная помощь до четырёх тысяч рублей за календарный год;

- материальная помощь на погребение;

- материальная помощь на рождение ребёнка;

- оплата услуг по договорам ГПХ и авторским договорам;

- некоторые прочие выплаты.

База для начисления пособия по страховым случаям определяется согласно статье 422 НК РФ (с 2017 года), статье 9 ФЗ от 24.07.2009 года № 212- ФЗ (до первого января 2017 года).

Внимание: учитываются все начисления, на которые начисляются взносы в ФСС, даже, если они не прописаны в Положении об оплате труда на предприятии.

Заработок в форме 182н: ограничения

Для каждого года существует предельная сумма заработка, с которой уплачиваются страх. взносы в ФСС.

Предельная сумма указывается в справке 182н, если сумма годового заработка превышает установленный лимит.

Например:

- В 2015 году ограничения по заработку составляет — 670 000 рублей.

- В 2016 году ограничение — 718 000 рублей.

- В 2017 году — 755 000 рублей.

Пример:

Сотрудник Иванов П.П.:

За 2015 год заработал 680000 рублей, с которой уплачивались взносы в ФСС.

За 2016 год — 720000 рублей.

В справке 182н будет отражено:

2015 год 670000 руб. 00 коп. (Шестьсот семьдесят тысяч рублей 00 копеек)

2016 год 718000 руб. 00 коп. (Семьсот восемнадцать рублей 00 копеек).

Сотрудник Мельников Н.П. заработал за 2015 год 488155 рублей 16 копеек,

за 2016 год — 528000 рублей 25 копеек.

В справке 182н отражается так:

2015 год 488155 руб. 16 коп. (Четыреста восемьдесят восемь тысяч сто пятьдесят пять рублей 16 копеек)

2016 год 528000 руб. 25 коп. (Пятьсот двадцать восемь тысяч рублей 25 копеек).

Форма 182н: образец оформления первого и второго раздела

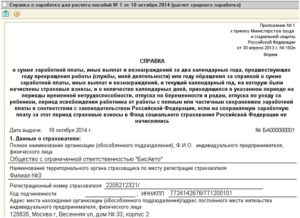

Пример: справка 182н выдана при увольнении Ивановой Елене Владимировне. Она проработала в организации «Альфа» с01.01.2015 года по 28.08.2017 года.

В первом разделе указаны данные об организации «Альфа».

Во втором разделе представлена информация об Ивановой Елене Владимировне.

Справка 182н (бланк) оформляется так, как показано ниже.

Форма 182н: образец оформления третьего и четвёртого раздела

За период работы в организации Ивановой Е.В. было начислено следующее вознаграждение за труд, облагаемое страховыми взносами в ФСС:

- 2015 год — 200 000,00 рублей

- 2016 год — 300 000,00 рублей

- 2017 год — 80 000,00 рублей

В 2015 году с 15 марта по 31 марта Иванова Е.В. болела, ей был выдан больничный лист.

Заполнение справки 182н (третий и четвёртый раздел) производится так, как показано ниже.

Справка 182 н: можно ли заменить формой 2НДФЛ

В организацию принят сотрудник, который не получил у предыдущего работодателя справку 182н о сумме заработной платы за два года до года увольнения. Однако у него есть справки по форме 2НДФЛ за эти года.

Можно ли информацию о доходах из этой справки использовать для расчёта по больничному листу?

Нет, нельзя. В этом случае больничный лист будет рассчитываться из МРОТ.

Работник вправе написать заявление с просьбой отправить запрос в Пенсионный Фонд.

Работодатель, выплачивающий пособие по страховым случаям, должен обратиться с запросом в территориальный орган Пенсионного фонда РФ для получения сведений о заработке и других выплатах интересующего работника на основании персонифицированного учёта. После полученного ответа расчёт по больничному листу должен быть скорректирован.

Форма 182н: работодатель сомневается

Справка о доходах (182н) может быть проверена. Работодатель имеет право обратиться в территориальный орган ФСС за подтверждением сведений, указанных в предоставленном документе. Для этого в отделение ФСС по месту нахождения работодателя, выдавшего справку, надо направить запрос. Его можно представить лично, по почте или по коммуникационным связям с использованием электронной подписи.

https://www.youtube.com/watch?v=U7uGH_nALAM

Если недостоверную информацию указал работодатель, выдавший справку, то он обязан возместить сумму излишне выплаченных пособий.

Если работник предоставил фальшивую справку, то у него удерживаются выплаченные суммы по листкам нетрудоспособности.

Справка 182н: «декретницы»

Сотрудница, находясь в декрете, работала укороченный рабочий день. Тогда в справке 182н в разделе 3 указывается сумма денежного вознаграждения, которое включалось в облагаемую страховыми взносами базу.

В разделе 4 указывается количество дней (календарных), в течение которых она находилась в отпуске по беременности и родам, уходу за ребёнком (несмотря на то что она в это время работала на условиях укороченного рабочего дня).

Для оплаты больничного по беременности и родам и для начисления пособия по уходу за ребёнком до 1,5 лет женщина вправе заменить два года, предшествующих наступлению этих страховых случаев, на другие годы, где заработок был больше. Справку 182н нужно выдать по форме, применяемой в настоящее время. При этом максимальная сумма не должна превышать базы за настоящее время.

Внимание: если организация ликвидируется, то работницам, находящимся в отпусках по беременности и родам, необходимо выдать справку о заработке за двенадцать календарных месяцев до месяца увольнения в период декрета (месяца наступления отпуска по уходу за ребёнком). Пособие в этом случае рассчитывается из среднедневного заработка, рассчитанного так: заработок за двенадцать месяцев делится 29,3 и на 12 (как для обычных отпускных).

Утверждённой формы такой справки нет. Бухгалтер должен составить её в произвольной форме. В справке должны быть указаны доходы по месяцам, которые участвуют в базе для расчёта оплаты отпуска, а не пособий.

Справка 182н: нюансы

Если организация уплачивает взносы в Фонд соцстраха по нулевому тарифу, то в справке всё равно указываются суммы, входящие в базу для уплаты взносов (даже если они нулевые).

Если сотрудник представил вместо оригинала копию справки 182н от другого работодателя, то такая справка о доходах не может быть использована для расчёта выплат по страховым случаям. Копия документа должна быть заверена в установленном порядке.

Справка для больничного листа 182н не выдаётся сотрудникам, работающим по договорам предоставления услуг гражданско-правового характера. На выплаты по договора ГПХ страховые взносы в Соцстрах не начисляются. «Договорник » не является застрахованным лицом, оплаченный больничный лист ему не положен.

Раздел 4 справки 182н заполняется только в случае, если у работника были оплачиваемые больничные листы, отпуска по беременности и родам, по уходу за детьми до полутора лет, освобождения от работы с сохранением заработной платы (если на неё не начислялись страховые взносы в ФСС).

Заключение

Справка о заработной плате 182н является важным документом. Работодатель должен отнестись со всей ответственностью к её заполнению. Организация несёт ответственность за недостоверные данные в справке. А также от правильности заполнения и своевременности выдачи справки зависит своевременная оплата больничного листа бывшему сотруднику.

Нужна ли при устройстве на работу справка 2 НДФЛ

Бухгалтер на новой работе попросит сотрудника предоставить справку 2 НДФЛ с прошлого места работы, которую выдали вместе с трудовой книжкой и окончательным расчетом. Но с какой целью требуется справка 2.

В бланке отмечены сведения о вычетах, для предоставления которых нужна информация об общем заработке с начала года. А если физ. лицо не претендует на налоговые льготы на новой работе, нужен ли бланк для трудоустройства в таком случае.

Рассмотрим в этом обзоре ответы по вопросу представления отчета 2 НДФЛ для центра занятости и для нового места работы.

Где и кто выдает

Расчет заработка на работе начинается с января отчетного года. При изменении трудоустройства физ. лица, чтобы правильно определить вычеты и суммарный доход на новом месте работы, сотруднику бухгалтерии нужны сведения с прежнего трудоустройства.

https://www.youtube.com/watch?v=KRSE6_silHg

Для таких случаев предусмотрена справка 2 НДФЛ, где всецело отражена информация о доходе с начала года, примененных в текущем году вычетах и удержанном налоге на доходы физических лиц. Выдают декларацию по прежнему месту работы по письменному заявлению в течение 3-х дней согласно Трудовому кодексу статьи 62.

Представляет ли соответствие справка о заработке

Декларация 2 НДФЛ утверждена 30 октября 2015 года, это налоговый отчет, в котором отражены удержания подоходного налога. В доходной части формируется только та сумма прибыли, с которой НДФЛ удержали. Однако физическое лицо получает доходы, которые не подлежат налогообложению, например, пособие на ребенка.

Справка о полном заработке утверждена приказом с 30 апреля 2013 года, по требованию ее получают за произвольный период времени.

Это значит, что 2 НДФЛ – самостоятельный оригинал – справка, где отражено исчисление налогооблагаемой прибыли, удержанного НДФЛ и примененных вычетов в течение года с января, которую надлежит передать в бухгалтерию на новой работе для подтверждения вычетов и дохода.

Нужна ли справка по форме 2 НДФЛ при устройстве на работу

После увольнения со старого места работы и трудоустройства в новую компанию наряду с трудовой книжкой бухгалтер попросит сотрудника передать с прежнего рабочего места новому работодателю справку 2 НДФЛ. Подчас физ. лицо не понимает, зачем нужна эта справка.

Каждая прибыль, которая начислена в пользу работника, облагается подоходным налогом. Это выполняет служба бухгалтерии, человек на руки получает сумму за вычетом НДФЛ. Налоговый агент самостоятельно делает удержание и передачу налога в казну.

Для начисления НДФЛ законодательством утверждены вычеты, которые уменьшают базу для налогообложения. Иными словами, с полного дохода отнимают фиксированные скидки, и уже с оставшейся суммы удерживают НДФЛ.

На работе выборочно пользуются этими вычетами, это зависит от категории физ. лиц и среднего заработка. Случаи применения льгот определены и утверждены законодательно.

Зачем на новую работу справка 2 НДФЛ

Для применения на работе стандартного вычета, доход нарастающим итогом с января не превышает 350,0 тыс. руб. в год. В отчете 2 НДФЛ отражена точная сумма заработка, бухгалтер определяет вероятность дальнейшего льготирования.

Вычеты классифицируются по следующим признакам:

- Имущественные – те, которые возникли в результате операций с недвижимостью;

- стандартные – скидки на детей, людям с инвалидностью, ветеранам, ликвидаторам ЧАЭС, участникам военных действий;

- социальные – предоставляются скидки на образование и лечение;

- инвестиционные – такие вычеты возникают в результате действий с “ценными” бумагами.

Кроме того, для конкретной категорий граждан разработаны следующие ежемесячные вычеты:

- 400 руб. – не работающим с начала календарного года гражданам, которым не предоставлены иные вычеты;

- 500 руб. – ликвидаторам ЧАЭС, участникам войны, инвалидам 1, 2 гр.;

- 1 400 руб. – при рождении одного и 2-го ребенка;

- 3 000 руб. – для лиц, воспитывающих 2-х и больше детей, а также тем, кто получил радио облучение;

- 6 000 руб. – предоставляют лицам, воспитывающим ребенка инвалида.

Когда не нужна справка

Подчас физ. лицо не предоставляет по новому месту работы бланк 2 НДФЛ.

Это происходит в следующих случаях:

- Это первое место работы;

- в этом году человек устраивается впервые;

- если физ. лицо не претендует на уменьшение базы для расчета НДФЛ. В таком случае подоходным налогом будет облагаться сумма начисленной прибыли.

Для второго случая бухгалтеру не нужна информация с предыдущих мест, поскольку сведения о начисленных суммах вашего заработка и вычетах применяются только за календарный год.

Что из себя представляет 2 НДФЛ

Из аббревиатуры и наименования справки становится понятно, что декларация о доходах 2 НДФЛ раскрывает информацию о начисленной прибыли, удержанном НДФЛ за конкретный временной промежуток. Это официальные сведения, руководство для начисления зарплаты на новом трудовом месте сотрудника.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Справка 2 НДФЛ заполняется налоговым агентом, где отражена полная информация о работодателе, реквизиты, подписывают и ставят печать. Также, в декларации указывают точные сведения о сотруднике, ИНН, адрес регистрации и места жительства.

За какой период

Обязанность выдачи справки 2 НДФЛ при увольнении касается сведений только отчетного года, которые влияют на применение вычетов, расчет больничных или отпускных листов.

По письменному заявлению работника сведения готовят за каждый период, например, за квартал, ряд произвольных месяцев или лет, законодательством это не запрещено.

Иными словами, в текущем году справка на новую работу выдается за конкретные месяцы, вопреки тому, что декларация – годовая и отчетный период еще не наступил. Кроме того, такая справка 2 подойдет для биржи труда, сведения нужны будут для расчета пособия.

Если физ. лицо запросит справку 2 НДФЛ за период 6 и больше лет, организация ему откажет, так как срок хранения налоговых деклараций – 4 года, а согласно архивному перечню – 5 лет. Поэтому юр лицо не обязано хранить такую информацию выше заявленного срока.

Образец заполнения

Декларация 2 НДФЛ формируется в бухгалтерии за каждый период, а не только по завершении квартала.

Здесь отражается следующая информация:

- Фамилия, имя и отчество сотрудника, ИНН;

- название, соответствующее уставному регламенту предприятия, ИНН и ОГРО;

- сумма дохода с начала календарного года с разбивкой по месяцам;

- дополнительные выплаты: оплату по листкам нетрудоспособности, отпускные, материальная помощь, премии и декретные выплаты;

- вычеты;

- сумма НДФЛ с начала календарного года.

Декларация подписывается руководителем или доверенным лицом. Кроме того, справку зарегистрируют на работе и ставят печать. В противном случае справка недействительна.

Если при увольнении справка 2 НДФЛ не выдана, работник обращается с письменным заявлением по прежнему месту трудоустройства. Справку выдают согласно нормам законодательства в течение трех дней.

Особенности предоставления

Налоговые агенты, которые начисляют доходы в пользу физ. лиц, исчисляют, удерживают и переводят с этих выплат НДФЛ.

Формируется справка 2 НДФЛ в следующих случаях:

- По окончании календарного года не позднее 1 апреля, а для сведений за 2017 год из-за выходных дней срок подачи отчета – 2 апреля 2018 года;

- если невозможно удержать подоходный налог с физ. лица, срок представления 2 НДФЛ для таких случаев – 1 марта;

- в день увольнения с работы физ. лицу вместе с трудовой книжкой и окончательным расчетом;

- по письменному запросу физ. лица в течение трех дней.

Срок действия и обязательство

Нормативными актами не регламентирован срок действия бланка 2 НДФЛ так как информация, которая здесь отражена, относится к прошлому отрезку времени, поэтому нет смысла ограничивать действие.

Срок действия и отражаемый период в декларации 2 НДФЛ зависят от конкретных требований юр лиц, которые запрашивают эту информацию.

Помните, что в документах связанных с работой вносятся изменения, поэтому чем больший период времени прошел, тем вероятнее, что информация в справке будет откорректирована.

С каким сроком действия принимать к рассмотрению декларации 2 НДФЛ каждое юр лицо определяет самостоятельно.Поэтому физ. лицо уточняет такую информацию заблаговременно, чтобы не пришлось запрашивать справку вновь. Кредитные учреждения таким сроком для справок определили календарный месяц.

Для чего нужна справка 2-НДФЛ с предыдущего места работы

Последнее обновление 2019-05-23 в 16:14

В статье разберем, всегда ли нужна при устройстве на работу справка 2-НДФЛ от предыдущего работодателя и как ее получить.

Зачем нужна справка 2-НДФЛ с предыдущего места работы

Часто при устройстве на новое место службы оказывается, что работодателю нужна справка 2-НДФЛ с предыдущего места работы сотрудника. Форма документа для 2018 отчетного года приведена в Приказе ФНС от 02.10.2018 № ММВ-7-11/566@. В ней отражаются данные о полученных за год доходах и исчисленном НДФЛ.

На самом деле справка 2-НДФЛ со старого места работы обязательно требуется только в одном случае: когда новый сотрудник хочет оформить стандартные вычеты на детей. Почему она нужна? Дело в том, что согласно абз.17 пп.4 п.1 ст.

218 НК «детский» налоговый вычет предоставляется до тех пор, пока годовой доход налогоплательщика не превысит 350 000 руб. То есть, при расчете вычета бухгалтер должен знать, сколько уже заработал новый сотрудник с начала года.

Вывод!

Если вы не планируете получать «детский» вычет, справка 2-НДФЛ на новом месте работы не нужна.

Пример 1

У банковского служащего Александра 2 детей, 8 и 10 лет. За них он получает ежемесячно вычет в размере 2 800 руб. В мае 2019 г. Александр уволился с прежнего места и устроился на аналогичную должность в другой банк. Чтобы продолжить получать вычет на новом месте, Александру нужно предоставлять справку 2-НДФЛ с предыдущей работы, свидетельства о рождении детей и написать заявление.

https://www.youtube.com/watch?v=n9lsWMkrLx0

Если у вас нет детей, это не значит, что получать справку 2-НДФЛ необязательно. Этот документ вместе с декларацией 3-НДФЛ требуется при оформлении налоговых вычетов в ИФНС.

Напомним, что подавать декларацию разрешается сразу за 3 года. Это значит, справка о доходах за 2019 год может понадобиться при заполнении 3-НДФЛ аж в 2022 г.

И неизвестно, что к тому времени случится с компанией – бывшим работодателем.

Пример 2

В 2017 г. Василий платно отучился на курсах повышения квалификации и сменил место работы. При увольнении ему выдали в бухгалтерии все необходимые документы, в том числе и справку 2-НДФЛ. В 2018 г. бывший работодатель обанкротился, фирма закрылась. В 2019 г.

Василий узнал, что за расходы на обучение можно получить вычет по ст.219 НК. Для этого нужно собрать все документы, подтверждающие затраты, приложить справку 2-НДФЛ за 2017 г. и заполнить декларацию за тот же год.

К счастью, Василий сохранил справку и без труда возместил 13% от расходов.

Перечень документов, которые работодатель вправе требовать от сотрудника при заключении трудового договора, приведен в ст.65 ТК. Это:

- трудовая книжка (если сотрудник уже работал ранее);

- паспорт;

- СНИЛС;

- диплом об образовании;

- для мужчин — документы по воинскому учету;

- в некоторых случаях — справка об отсутствии судимости, справка об отсутствии наказания за потребление наркотических средств.

При этом, в абз.10 ст.65 ТК прямо указано что работодателю запрещено запрашивать при заключении трудового договора дополнительные документы, которые не прописаны в Кодексе и других нормативно-правовых актах.

Вывод!

При устройстве на новое место предоставлять справку 2-НДФЛ с предыдущего места работы не обязательно. Работодатель не вправе ее требовать.

Еще одно важное замечание. Многие думают, что при приеме на работу справка 2-НДФЛ нужна, чтобы бухгалтерия могла правильно рассчитать отпускные, больничные и другие подобные выплаты. Это не так. Для расчета соц. пособий нужен другой документ — справка о заработке (форма 182н), которую сотруднику выдают при увольнении.

Где взять справку 2-НДФЛ при устройстве на работу

Если для расчета стандартных вычетов на новой работе требуют справку 2-НДФЛ, запрашивать ее необходимо у прежнего работодателя. Обязанность выдать документ по заявлению работника прямо прописана в п.3 ст. 230 НК. Сделать это налоговый агент должен в течение 3 рабочих дней согласно трудовому законодательству.

Важно!

Срок хранения документа — 4 года (пп.8 п.1 ст.23 НК).

Если предприятие уже ликвидировалось и выдавать справку некому, можно действовать через Личный кабинет на сайте ФНС, так как все сведения о доходах сотрудников налоговый агент ежегодно передает в инспекцию. Порядок действий:

- Зайдите в ЛК.

- Выберите вкладку «Мои налоги».

- Найдите сведения о доходах.

- Из выпавшего перечня выберите нужную справку (в ЛК отражаются сведения о доходах за 4 предыдущих года).

Итоги

- Справка 2-НДФЛ при трудоустройстве нужна, если вы планируете получать стандартные вычеты.

- Если на новой работе просят справку 2-НДФЛ для других целей, предоставлять ее необязательно (ст.65 ТК РФ).

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Зачем нужна справка 2 НДФЛ при устройстве на работу, кто ее выдает и оформляет

Бенджамин Франклин является автором крылатого выражения о неизбежности смерти и налогов. Жизнь любого человека тесно связана с формами налоговой отчетности. Особенно частым объектом внимания становится форма 2-НДФЛ.

Налоговая система в России: понятие и основы

Конституция Российской Федерации устанавливает обязательство по налоговому обременению для всех лиц, находящихся на территории страны. Налоги взимаются на всех уровнях власти и поступают на соответствующий уровень бюджета:

- федеральный;

- региональный;

- местный.

Если рассматривать вопрос комплексно, то становится понятно, что налогообложение затрагивает следующие моменты:

- принципы установления обязательных платежей, их размеров и случаи освобождения от них;

- порядок исполнения обязательства по уплате платежей;

- права и обязанности сторон-участниц правоотношений;

- ответственность за неисполнение либо ненадлежащее исполнение обязательств;

- контроль за исполнением законодательства.

Основным законом, регулирующим порядок взаимодействия налогоплательщиков и уполномоченных органов, является Налоговый кодекс Российской Федерации, которым установлен в том числе и налог на доходы физических лиц.

Справка 2-НДФЛ для нового работодателя

Характеристика работника с места работы в суд

Предоставляя новому работодателю документы для оформления, работники опираются на знание статьи 35 Трудового кодекса Российской Федерации. Поэтому требование других документов, помимо оговорённых в статье, при приёме часто встречает негативный отклик.

https://www.youtube.com/watch?v=e7bmrGK77Mg

Мало кто понимает, для чего нужна справка 2-НДФЛ с предыдущего места работы. Происходит это от незнания механизма практического применения законодательства, так как с оплатой налогов физические лица контактируют редко.

Необходимость информирования нового работодателя о доходах, составивших налоговую базу, за период работы у прежнего нанимателя обусловлена тем, что ряд расчётов осуществляется за значительный период времени, предшествующий самому событию.

Например, для расчёта отпускных нужно брать период в 12 полных календарных месяцев, предшествующих событию. Однако право на оформление отпуска у нового работодателя наступает уже через шесть месяцев.

В таком случае без информации о заработке на предыдущем месте работы просто не обойтись.

Все граждане РФ обязаны платить налоги

Помимо этого налоговая база предыдущего периода поможет при определении права на налоговые вычеты или для определения их размера.

Налоговый вычет может представлять собой:

- скидку на налог – уменьшение размера налогового обременения;

- кэшбэк – возврат денежных средств налогоплательщику (применяется, например, при имущественном вычете).

Самые распространённые вычеты:

- гражданам, не работающим с начала календарного года, которым не предоставлены иные вычеты;

- ликвидаторам ЧАЭС, участникам войны, инвалидам 1, 2 групп;

- при рождении первого и второго ребенка;

- лицам, воспитывающим двух и больше детей;

- лицам, воспитывающим ребенка-инвалида.

Важно! Работнику не имеют права отказать в заключении трудового договора или начислении заработной платы при непредставлении 2-НДФЛ.

Таким образом, получен ответ, зачем работодателю нужна справка 2-НДФЛ при устройстве на работу. При этом ряд новых сотрудников может не предоставить форму по новому месту работы:

- не имеющие опыта работы (опыта официальной работы);

- впервые устраивающиеся в текущем календарном году;

- сдававшие форму 3-НДФЛ;

- непретендующие на уменьшение налоговой базы.

2-НДФЛ – что это такое

Справка 2-НДФЛ – это официальная отчётная форма налогового агента (работодателя) о средствах, выплаченных в виде заработной платы (включая оплату больничных, материальное стимулирование – премии, материальную помощь и т. д.), и удержанных с этой суммы налогах в установленный период времени.

Положительная характеристика с места работы

Документ выдаётся в трёх случаях:

- по истечении календарного года;

- при увольнении;

- по письменному запросу.

Законодательно установлено, что справку могут оформить на один отчётный период, то есть в пределах одного календарного года. В случае, если затребован срок, охватывающий несколько лет, справка формируется по каждому отчётному году. При этом, в соответствии с законодательством об архивном деле, справки хранятся в организации не более 5 лет, а после передаются в архив.

Важно! Справку 2-НДФЛ обязаны выдать работнику по его письменному заявлению в течение трёх рабочих дней.

Несмотря на то, что форма считается годовой, информация о доходе по форме 2-НДФЛ может предоставляться и помесячно до завершения отчётного периода.

Утверждённая форма справки 2-НДФЛ

Отчётная форма утверждена приказом Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Нужна ли печать на справке 2 НДФЛ

В 2018 году форма справки претерпела определённые корректировки как по содержанию, так и по порядку формирования. Изменения касаются всех документов, формируемых с января этого года. Новый бланк от старого отличает наличие двух новых строк:

- кодовые значения формы реорганизации или ликвидации фирмы;

- ИНН и КПП реорганизованной фирмы или ее филиала.

Исключены сведения о месте регистрации гражданина и вычетах инвестиционного характера. Рядовому пользователю проще будет определить новый бланк именно по отсутствию строки о месте постоянной регистрации.

Важно! Форма 2-НДФЛ подписывается обязательно руководителем организации или лицом, имеющим доверенность на данный вид деятельности. Подпись должностного лица заверяется печатью организации, содержащей необходимый перечень утверждённых реквизитов.

2-НДФЛ: кто выдает и оформляет справку

Для работающих граждан при необходимости взять справку, вопрос, кто выдает 2-НДФЛ, несложный. Получить документ можно у лица (или структурного подразделения), которое рассчитывает заработную плату. Но что делать, если по запросу справка оформлена не была или трудовые отношения с организацией были прекращены?

Первое, что нужно знать – выдача документов работника осуществляется на основании его личного письменного запроса в течение трёх рабочих дней. Справка 2-НДФЛ не исключение. Письменное заявление предоставляется бухгалтеру, ответственному за расчёт зарплаты и если нужно, регистрируется в канцелярии. Это – гарантия, что справка будет выдана работником не позднее установленного законом срока.

https://www.youtube.com/watch?v=GXYP0FIa5AY

Что же касается бывших сотрудников, то тут всё зависит от того, сколько времени прошло с момента расторжения договора и какой статус организации.

Если увольнение произошло менее 5 лет назад, то бухгалтерские документы должны храниться в организации.

Тогда нужно предоставить письменной заявление в канцелярию или непосредственному исполнителю (в зависимости от организации делопроизводства на предприятии). В таком случае оформлять справку будет бывший работодатель.

В случае невозможности предоставления информации на запрос обязаны будут дать письменный ответ с развёрнуты пояснением, почему информация не может быть представлена.

Важно! Если со дня увольнения прошло более 5 лет или организация прекратила своё существование, то обращаться за архивным документом следует в соответствующее подразделение государственного архива.

Сложности могут возникнуть, если юридическое лицо прошло реорганизацию. В таком случае следует сначала уточнить вопросы правопреемства. Это проще сделать, направив письмо в адрес нового юридического лица. В нём же следует прямо обозначить, что интересом является именно справка 2-НДФЛ и то, как и кем она будет оформляться.

На практике справка 2-НДФЛ является одним из основных документов как работника, так и налогоплательщика. Полезно ежегодно запрашивать форму у работодателя и хранить полученные документы – это убережёт от многих неприятных моментов.

2-НДФЛ на новую работу: зачем нужна и за какой период

Здравствуйте! В этой статье мы расскажем, зачем справку 2-НДФЛ требуют на новом месте работы.

Сегодня вы узнаете:

- Какие данные в справке важны для бухгалтера;

- В каких случаях 2-НДФЛ на новую работу приносить не нужно;

- Отличия справки о заработной плате и 2-НДФЛ.

Когда вы увольняетесь с работы и переходите в новую организацию, то предоставляете некоторые документы для трудоустройства. Среди перечня бумаг может оказаться и справка 2-НДФЛ. Её может потребовать бухгалтерский отдел. Не всегда сотрудникам понятно, зачем она нужна новому работодателю.

Дело в том, что по каждому наёмному работнику происходит отчисление налогов. С вашего ежемесячного заработка отнимается НДФЛ в размере 13%. Это за вас делает бухгалтерия, а вы получаете на руки сумму, от которой уже отняли обязательный платёж в налоговую инспекцию.

По уплате НДФЛ существуют определённые вычеты, которые уменьшают налогооблагаемую базу. То есть, вы имеете право уплачивать налог не со всей суммы заработка, а с оставшейся после вычета. Данная скидка предоставляется некоторым работникам, а сумма зависит от льготных категорий граждан, обозначенных в законах.

Ежемесячно происходит зачёт вычетов до тех пор, пока сумма вашего заработка за отчётный год не превысит 350 000 рублей. Как только этот предел прибавит хотя бы рубль, применять вычеты уже не допускается. Тогда вы будете оплачивать налог со всего дохода.

Чтобы бухгалтер разобрался, какими вычетами вы пользовались на прошлом месте работы, просмотрел общую сумму вашего заработка за отчётный период, необходимо предоставить справку 2-НДФЛ. Таким образом, бухгалтерия будет в курсе ваших начислений и сможет применить в отношении вас вычет, если он полагается.

На какие вычеты вы можете рассчитывать

Для официально устроенных сотрудников государство разработало систему вычетов, которые уменьшают налоговую базу и снижают сумму налога.

К ним относятся:

- 400 рублей – предоставляется всем, кто не работает с начала года (тем, кто не получает остальные вычеты);

- 500 рублей – для лиц, занимавшихся ликвидацией последствий Чернобыльской аварии, участников ВОВ, инвалидов группы 1 и 2;

- 1400 рублей – на первого ребёнка и второго;

- 3000 рублей – для граждан, получивших радиационное облучение, а также семей, имеющих более двух детей;

- 6000 рублей – на ребёнка-инвалида.

Пример: если ваш заработок составляет 20 000 рублей, то отчисления в налоговую составят: 20000*13% = 2600 рублей. На руки вы получите 17 400 рублей. Если в отношении вас применяется стандартный вычет, равный 400 рублей, то доход составит: 20000-(20000-400)*13% = 17 452 рубля. Конечно, сумма поменялась всего на 52 рубля, но чем выше вычет, тем больше вы получаете на руки.

Когда справка не нужна

Не во всех случаях для новой работы требуется 2-НДФЛ.

Она не понадобится, если:

- Вы не получали за отчётный период доходов;

- Ранее вы нигде не работали;

- Вы не претендуете на получение вычетов;

- Вы устроились на новую работу с первого дня года.

В том случае, если на предыдущем месте службы доходы вам не начислялись, новый работодатель всё же может попросить справку. Ему необходимо проверить достоверность ваших слов. Даже если 2-НДФЛ окажется с пустыми строками, она всё равно принимается во внимание. Это означает, что вы можете рассчитывать на все полагающиеся для вас вычеты.

https://www.youtube.com/watch?v=Zb6EW-V4wgg

Если же у вас нет права на уменьшение налоговой базы, то и справку приносить вы не обязаны. В этом случае бухгалтер и не попросит её.

При трудоустройстве на новую должность в первый рабочий день января, отчётный год начинается для вас в новой компании. Это означает, что именно новый работодатель будет предоставлять вам вычеты в новом году, и справку нести не надо.

Где выдают 2-НДФЛ

При требовании бухгалтера с нового места службы принести справку 2-НДФЛ, вам необходимо обратиться к бывшему работодателю.

Для этих целей вы можете:

- Оставить заявку по телефону;

- Лично посетить бухгалтерию.

Самый простой вариант – это когда работодатель и головной офис по выдаче справок находятся в одном городе, а лучше – в одном здании. В этом случае никаких проблем с получением 2-НДФЛ у вас не возникнет.

Она готовится в течение трёх дней и выдаётся вам на руки. Срок действительности документа составляет один месяц. Если по каким-то причинам вы не успели её забрать и предоставить новому бухгалтеру, она считается просроченной и не подлежит учёту. Тогда её нужно будет оформить вновь.

В крупных компаниях справки нередко выдаются лишь в головных офисах, которые могут находиться в другом регионе страны. Здесь всё значительно сложней. Чтобы получить справку, вам необходимо отправиться в филиал вашего города и выразить свою просьбу управляющему. Он оставит заявку.

Справка также готовится трое суток, но вот прийти может и через несколько недель. Всё зависит от скорости услуг почты. Главное, вовремя успеть её получить.

Что из себя представляет 2-НДФЛ

Справка печатается на листе А4 и содержит ваши данные, включая:

- Ф.И.О.;

- Ваш налоговый номер (ИНН);

- Адрес места прописки;

- Строки с суммами доходов за каждый месяц начиная с января (если доход вы не получали, строки будут пустыми. Здесь учитывается ваш ежемесячный заработок + все остальные переводы по больничному, отпуску и т. д.);

- Применяемые вычеты и их размер;

- Общий размер ваших доходов;

- Сумма уплаченного налога.

Данный документ может понадобиться не только в бухгалтерию, но и в:

- Налоговую для получения имущественных вычетов;

- В кредитную организацию для оформления займа.

2-НДФЛ имеет единый стандарт оформления, в ней не допускаются ошибки, поправки или неточности.

Помимо сведений о сотруднике, в ней содержится информация о вашем бывшем работодателе:

Обычно такие справки не содержат каких-либо ошибок, так как составляются на компьютере со специально установленной программой. Но если вы заметили какие-то неверные данные, то сразу обратите на это внимание бухгалтера с прежнего места службы. В противном случае расхождение в сведениях приведёт к недействительности документа.

2-НДФЛ не на все случаи жизни

Нередко организация может попросить вас предоставить справку о доходах. Она отличается содержанием от 2-НДФЛ. Последняя предназначена именно для изучения ваших налоговых отчислений. По ней можно определить, какую сумму налогооблагаемого дохода вы получили за отчётный период.

Но не всегда справки содержат сведения о таких заработках, с которых списывается сумма платежа в налоговую. Есть документ, подтверждающий только ваши доходы.

Пример: женщины в декрете получают ежемесячно пособия по уходу за своими детьми. Данный доход налогом не облагается. А потому никаких вычетов не применяется. Следовательно, и справка 2-НДФЛ здесь не нужна, так как в ней отражается другая информация.

Справка о заработной плате, в отличие от НДФЛ, включает лишь суммы дохода по месяцам. Её можно сформировать не только за отчётный год, но и за любой период.

К примеру, вы можете запросить такой документ за три последних месяца. Данная справка чаще всего предоставляется в органы социальной защиты. Она является подтверждением того, что ваш доход не превышает установленный предел и вы имеете право на получение некоторых льгот от государства.

Для чего нужна справка о доходах с предыдущего места работы

→ → Актуально на: 5 апреля 2016 г.

С работников, которые недавно были приняты на работу, и для которых это место работы не первое в жизни, бухгалтерия нередко требует справку по форме 2-НДФЛ () с предыдущего места работы.

Речь идет о справке со сведениями о доходах, полученных за период с начала текущего года и по день увольнения (с предыдущего места работы). Но зачем нужно представлять ?

Содержащиеся в справке сведения о доходах работника нужны для предоставления ему на новом месте работы стандартных вычетов – и (конечно, при условии, что он имеет на них право). Поскольку предоставляются они до тех пор, пока совокупный доход работника нарастающим итогом с начала года не достигнет суммы 350 тыс.

руб. (). Соответственно, бухгалтер на новом месте работы должен знать, какой доход с начала года получил вновь принятый на работу сотрудник, включая суммы выплаченные другим работодателем.

А если ни на какие стандартные вычеты новый работник не претендует, то представлять 2-НДФЛ на новое место работы ему не обязательно.

После выхода на новую работу сотрудник кроме прочих документов также должен представить в бухгалтерию с предыдущего места работы ().

Она содержит сведения, необходимые для расчета соцстраховских пособий новым работодателем. По разным причинам иногда работники передают своим работодателям вместо такой справки форму 2-НДФЛ. Ведь в ней тоже отражаются сведения о заработке.

https://www.youtube.com/watch?v=hm9lL76Rd98

Однако справка 2-НДФЛ не может заменить справку о заработке.

В этих справках указывается разная информация и используются эти документы для разных целей.

Если справку о заработке с предыдущего места работы сотрудник не представит, то новый работодатель будет рассчитывать ему пособие исходя из имеющихся у него данных ().

Как правило, такая сумма пособия оказывается меньше, чем рассчитанная исходя из среднего заработка, реально полученного работником.

Поэтому получить справку и передать ее на новое место работы выгодно в первую очередь самому работнику. Кстати, запросить такую справку у бывшего работодателя можно и после увольнения.

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Справка для больничного с предыдущего места работы

> > 14 мая 2020 нужна в том случае, если работник перед наступлением страхового случая не имеет на текущем месте работы достаточного стажа для расчета пособия.

Нюансы оформления такой справки и некоторые вопросы, о которых необходимо знать человеку при увольнении, будут рассмотрены ниже.

Вам помогут документы и бланки: Справка при увольнении для расчета больничного необходима для того, чтобы в случае болезни работодатель по новому месту работы застрахованного лица имел возможность произвести корректный расчет пособия по временной нетрудоспособности.

В соответствии с п. 2 приложения 2 к приказу Минтруда от 30.04.2013 № 182н выдача справки по форме, приведенной в приложении 1 к этому же документу, является обязанностью работодателя.

Если возможность вручить документ лично работнику в день увольнения у работодателя отсутствует, он обязан выслать его по почтовому адресу, который имеется в личном деле уволившегося.

Бланк и образец заполнения такой справки можно скачать на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! Если у сотрудника нет возможности получить справку по предыдущему месту работы, то организация-работодатель, которая проводит начисление по оплате больничного, может обратиться в ПФР за информацией о сумме доходов, полученных им за необходимый для расчета период. Если данные о доходах отсутствуют, то пособие по временной нетрудоспособности начисляется исходя из МРОТ.

До этого времени она работала в ООО «ЭНЕРГИЯ», откуда в бухгалтерию ООО «СТИМУЛ» ею предоставлена форма 182н.

15 апреля Савельева Н. Л. заболела. Срок больничного составил 10 дней.

В справке о заработке для расчета больничного, выписанной в ООО «ЭНЕРГИЯ», указаны следующие данные о заработной плате Савельевой Н. Л. за 2017 и 2020 годы: 2017 год — 430 597,61 руб.; 2020 год — 452 820,32 руб. За указанное время периодов, исключаемых из расчета, нет (Савельева Н.

Л. в 2017–2018 годах не болела, не брала отпуск по уходу за ребенком или по беременности и родам). Расчет Количество учитываемых в расчете пособия дней, на которое необходимо разделить сумму дохода работника за два года, составляет 730.

430 597,61 + 452 820,32 = 883 417,93 / 730 = 1 210,16 руб. Средний дневной заработок за 2017–2018 годы у Савельевой Н. Л. равен 1 210,16 руб.

ОБРАТИТЕ ВНИМАНИЕ! Среднедневной заработок при расчете больничного не может быть ниже того, что рассчитывается из МРОТ.

А о том, каков максимальный размер выплат по больничному, читайте в материале Рассчитаем пособие по временной нетрудоспособности для Савельевой Н.

Л. Для удобства расчет представим в форме таблицы. Таблица 1. Расчет пособия по временной нетрудоспособности для Савельевой Н. Л. Период Средний дневной заработок, руб.

Пособие в % к заработной плате Размер дневного пособия, руб. Число календарных дней, подлежащих оплате, дни Пособие за счет ООО «СТИМУЛ», руб. Пособие за счет ФСС, руб. Суммарный размер пособия, руб.

15.04.2019–24.04.2020 1 210,16 100% 1 210,16 10 3 630,48 8 471,12 11 101,60 Сумма, оплачиваемая работодателем (3 дня): 3 630,48 руб. Сумма, возмещаемая ФСС (7 дней): 8 471,12 руб. Если возникли вопросы по заполнению больничного листа, читайте статью .

https://www.youtube.com/watch?v=IHi1KTueZlY

Ряд регионов РФ участвует в пилотном проекте по оплате больничных листов ФСС непосредственно работнику (минуя работодателя).