В себестоимость включаются все налоги за исключением налога на прибыль и НДС.

Разделим налоги и платежи на 3 категории:

- От выручки;

- Включенные в себестоимость;

- Из балансовой прибыли.

Расходы, включаемые в себестоимость продукции, в том числе налоги, определяют конечную стоимость товара.

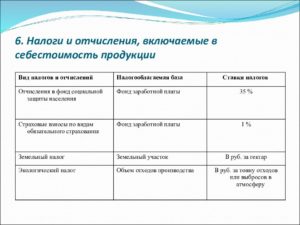

- Единый социальный налог

- Ресурсные налоги

- Водный налог

- Налог на добычу полезных ископаемых

- Налог на использование животного мира и водных биологических ресурсов

- Транспортный налог

- На имущество предприятия

- Земельный налог

- Налоговые режимы

- Для сельскохозяйственных производителей

- Упрощенная система

- Единый налог на вмененных доход

- Соглашение о разделе продукции

- Вывод

- Какие налоги включаются в себестоимость продукции

- Налоги включаемые в себестоимость продукции

- Налоги, входящие в себестоимость продукции

- Входит ли НДС в себестоимость продукции?

- Ндс себестоимости

- Дополнительные материалы по теме: Ндс себестоимости

- Порядок включения сумм ндс в расходы

- Расчеты и планы: Налог на добавленную стоимость в цене продукции

- Включение ндс в себестоимость

- Ндс включаеться в себестоимость

- Порядок распределения входного ндс

- Виды налогов включаемых в себестоимость продукции

- К налогам включаемым в себестоимость продукции относятся. налоги, включаемые в себестоимость продукции: виды, расчеты

- Moneyprofy.ru

- Какие налоги входят в себестоимость продукции

- Фролов и партнеры

- Налоги, включаемые в себестоимость продукции: виды, расчеты. Налоги и сборы, включаемые в себестоимость реализованной продукции

- Налоги, включаемые в себестоимость продукции: виды, расчеты

- Налоги, включаемые в себестоимость продукции

- Налоги и отчисления, включаемые с себестоимость продукции, работ и услуг

- 2.44. Налоги, включаемые в стоимость продукции. Налог на добавленную стоимость. Налоги, включаемые в себестоимость продукции.

- Налоги включаемые в себестоимость

- Налоги уплачиваемые за счет себестоимости являются

- Какие налоги включаются в себестоимость продукции?

- Учет себестоимости продукции — схема

- Анализ себестоимости продукции

- Снижение себестоимости продукции

- Источник уплаты налогов

Единый социальный налог

Налог распределяются на 3 потока: пенсионный, страховой фонды, фонд медицинского страхования. Налог уплачивается за своих сотрудников работодателями. Налог налается на зарплату, премии работников. Для каждого работника сумма налога просчитывается индивидуально. Рассчитывается за 1 год.

Ставки снижаются с ростом зарплаты сотрудника в целом.

По 3 категориям размер налога примерно 30%.

Ресурсные налоги

Если для производства вы используете воду, полезные ископаемые, либо животный мир и водные биологические ресурсы, то вам придется платить этот налог. Налог призван обеспечить охрану данный природных объектов и их возрождение.

Водный налог

Ставки водного налога зависят от того в каком экономическом районе происходит забор воды. Существует отдельные ставки налога при ведении деятельности в сфере гидроэнергетики (без забора воды).

Для того, чтобы вам стать плательщиков такого налога, фактически начать использовать воду.

Вам необходимо обратиться к местным органам власти (так, где находится водный объект) и заключить с ними договор об использовании водных ресурсов.

Кроме того, перед использованием водного объекта обязательно ознакомитесь с общими положениями Водного кодекса, дабы обезопасить себя. Вы обязаны бережно относится к водному объекту, не нарушать права других водопользователей и пр.

Налог на добычу полезных ископаемых

Полезные ископаемые находятся в собственности государства, поэтому для того, чтобы их начать добывать и использовать, вам необходимо получить разрешение. Налог платится в зависимости от количества добытых полезных ископаемых. Ставки налогов различные для различных видов ископаемых, их можно посмотреть в статье 342 второй части Налогового кодекса РФ.

Налог на использование животного мира и водных биологических ресурсов

Использование этих объектов осуществляется на основании лицензии. Ставки налога разнятся в зависимости от вида объекта.

Ресурсные налоги имеют целевую направленность, на восстановление ресурсов, на их охрану и возобновление.

Транспортный налог

Объект налога – транспортные средства, Налоговый кодекс содержит список исключений в статье 358. Рассчитать размер налога можно онлайн, некоторый сайты предлагают подобные механизмы.

На имущество предприятия

Этим налогом облагается любое движимое и недвижимое имущество. К объектам налогообложение не относятся земельные, водные участки, т.к. для них установлен отдельный налог.

Величина просчитывается на основании средней стоимости имущества за год. Налоговым законодательством установлены особые характеристики налогообложения при заключении концессионного договора, при договоре простого товарищества и пр.

Налоговые ставки посмотрите в статье 380 Налогового кодекса.

Земельный налог

Объект земельного налога – все земельные участки, на которых введен налог. Налоговая база образуется исходя из кадастровой стоимости земельного участка. Земельный налог платится 1 раз в год. Льготы по земельному налогу могут быть применены только к физическим лицам. Ставки земельного налога посмотрите в статье 394 Налогового кодекса.

Себестоимость продукции ее состав и виды

Налоговые режимы

Существуют различные налоговые режимы для организаций, осуществляющих коммерческую деятельность. Рассмотрим их.

Для сельскохозяйственных производителей

Сельскохозяйственные предприятия платят единый сельскохозяйственный налог, освобождаются от налога на прибыль и от налога на имущество, НДС. Все иные платежи налогоплательщики платят в соответствии с законодательством. Относитесь ли вы к сельскохозяйственным организации, вы можете проверить, сверив со статьей 346.2 Налогового кодекса.

https://www.youtube.com/watch?v=4FUZBslDRQk

Для того, чтобы перейти на данную систему налогообложения, необходимо обратиться к местным органам власти.

Налоговая ставка – 6%.

Упрощенная система

Предприятия, находящиеся на упрощённой системе налогообложения, освобождаются от налога на прибыль и от налога на имущество предприятия.

Есть исключения по видам деятельности для этой системы налогообложения (банки, инвестиционные фонды, ломбарды, нотариусы – статья 346.12 Налогового кодекса).

Для перехода на такое налогообложение необходимо обратиться в местные органы власти.

Налоговая ставка – 6%, может быть установлена в пределах от 1% до 6%.

Единый налог на вмененных доход

Данный режим возможен применительно к некоторым видам деятельности (в основном, предоставление различных услуг – бытовые, общепит, реклама, автомойка), которые прописаны в статье 346.26 Налогового кодекса.

Вмененный налог – это возможный налог, рассчитанный по конкретным параметрам.

В отличие от иных налогов (налоговый период – 1 год), необходимо платить налог 1 раз в квартал.

Налоговая ставка – 15% от вмененного налога.

По сути, законодательство сразу прописывает налоговую базу, которая установлена статьей 346.29 Налогового кодекса. Этой статьей также установлены корректирующие коэффициенты, на которые умножается вмененный доход.

Соглашение о разделе продукции

Речь идет об инвестиционной деятельности. К продукции относятся полезные ископаемые. Так что воспользоваться этой системой налогообложения смогут только горнодобывающие предприятия.

Инвестор заключает договорной с муниципальной властью о разделе продукции, т.е. вы добываете ископаемые своими средствами и силами и часть в натуральном или денежном эквиваленте отдаете государству.

Тем не менее инвестору придется платить большое количество налогов, могут быть освобождены от местных налогов, по усмотрению властей.

Плательщик – только инвестор (юридическое лицо). Налоговая база подсчитывается под каждый договор о разделе продукции.

В главе 26.4 Налогового кодекса, регулирующий данную систему налогообложения, прописаны условия исчисления размера сопряжённых налогов (налог на добычу полезных ископаемых, на прибыль организации, НДС).

Вывод

Законодательство предлагает различные системы налогообложения для оптимизации затрат. Если вы подпадаете под условия для этих систем, то можете воспользоваться этим.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие налоги включаются в себестоимость продукции

В себестоимость включаются все налоги за исключением налога на прибыль и НДС.

Разделим налоги и платежи на 3 категории:

- От выручки;

- Включенные в себестоимость;

- Из балансовой прибыли.

Расходы, включаемые в себестоимость продукции, в том числе налоги, определяют конечную стоимость товара.

Налоги включаемые в себестоимость продукции

Если организация является плательщиком НДС, то уплаченный НДС впоследствии подлежит вычету.

В каких-то ситуациях, когда организация не может принять к вычету НДС, возможно включение его в себестоимость, например в случае использования приобретенных товаров для непроизводственных нужд или для операций, не облагаемых НДС (п. 149 Приказа Минфина России от 28.12.2001 № 119н).

Если организация применяет упрощённую систему налогообложения и другие спецрежимы, то она не является плательщиком НДС в бюджет. Тем не менее, такая организация должна дополнительно к цене уплачивать НДС поставщикам, применяющим общую систему налогообложения.

Кроме того, применение спецрежима не освобождает от обязанностей налогового агента, и в случае заключения договора с иностранной организацией у организации, применяющей спецрежим, может быть обязанность уплачивать НДС в бюджет.

https://www.youtube.com/watch?v=QDrGHBjVq98

Существует отдельные ставки налога при ведении деятельности в сфере гидроэнергетики (без забора воды).

Для того, чтобы вам стать плательщиков такого налога, фактически начать использовать воду.

Внимание

Вам необходимо обратиться к местным органам власти (так, где находится водный объект) и заключить с ними договор об использовании водных ресурсов.

Кроме того, перед использованием водного объекта обязательно ознакомитесь с общими положениями Водного кодекса, дабы обезопасить себя.

Вы обязаны бережно относится к водному объекту, не нарушать права других водопользователей и пр. Налог на добычу полезных ископаемых Полезные ископаемые находятся в собственности государства, поэтому для того, чтобы их начать добывать и использовать, вам необходимо получить разрешение.

взимаемый с орг-ий и иных лиц, если они совершают операции с подакцизными товарами (вино-водочные изделия, пиво, табачные изделия, деликатессы, предметы роскоши); НДС ( ставки: 18% все, кто не на упращенке, на вмененном, на с/х налоге и на патентном); 10% при реализации продовольственных товаров, товаров для детей, периодических печатных изданиях, книжной продукции, связанной с образованием, медициной, наукой и культурой; 0% при экспорте и реализации товаров по международной перевозке, в области космической деятельности, драг.металлов, построенных судов.

При ввозетоваров на территории РФ ставки такие же (18 и 10%).

Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные.

Налоги, входящие в себестоимость продукции

Обратная связь Дисциплины: Архитектура (936)Биология (6393)География (744)История (25)Компьютеры (1497)Кулинария (2184)Культура (3938)Литература (5778)Математика (5918)Медицина (9278)Механика (2776)Образование (13883)Политика (26404)Правоведение (321)Психология (56518)Религия (1833)Социология (23400)Спорт (2350)Строительство (17942)Технология (5741)Транспорт (14634)Физика (1043)Философия (440)Финансы (17336)Химия (4931)Экология (6055)Экономика (9200)Электроника (7621) Предыдущая1234567Следующая Налоги – инструмент регулирования экономической ситуации в стране и источник пополнения гос-го и местного бюджета.

Входит ли НДС в себестоимость продукции?

При образовании плановой себестоимости производимой продукции, облагаемой НДС по ставке 10% либо 18%, стоимость материалов предусматривается без учёта НДС.

Использование данного порядка полностью обосновано: так как в случае, когда обороты по реализации продукции облагаются НДС по ставке 10% либо 18%, то НДС, который поставщики предъявили и уплатили, принимается к вычету и учитывается при определении суммы налога, подлежащей перечислению в бюджет.

На необходимую сумму затрат, которые образуют себестоимость выпускаемой продукции, в таких случаях предъявленные поставщиками суммы НДС воздействия не оказывают.

По законодательству существует ряд оборотов товаров, работ и услуг, которые освобождены от НДС.

Ндс себестоимости

В случае реализации таких товаров, работ и услуг, выставленные поставщиками суммы НДС будут являться затратами производства. То есть суммы себестоимости НДС, выставленные поставщиками сырья и материалов, предусматриваются при образовании плановой себестоимости товаров, работ и услуг, следовательно, и предусматриваются при образовании цены на данные товары, работы, услуги.

При образовании цены в случае, когда производство выпускает продукцию, которая облагается НДС по ставке 10% либо 18%, то НДС не добавляется в цену.

Если производство выпускает продукцию, которая освобождена от НДС, то НДС следует учитывать в размере 10% либо 18% от плановых затрат на сырье и материалы.

Но если производство выпускает одновременно продукцию, которая облагается НДС, и освобождена от НДС, то возникает ряд сложностей.

https://www.youtube.com/watch?v=fA56usnmvy0

Согласно законодательству подобные предприятия, обязаны вести раздельный учёт сумм НДС по приобретённым товарам, работам, услугам, включая основные средства и нематериальные активы, используемые для осуществления как облагаемых, так и освобождённых от налогообложения операций.

Если организация не соблюдает данное требование о раздельном учёте сумм НДС, то она не сможет включить суммы выплаченные поставщикам в составе налогового вычета, соответственно и учесть его в составе стоимости приобретённых товаров, работ, услуг. Как вести такой учёт предприятие должно определить самостоятельно и отобразить в положении по учётной политике.

Как один из вариантов – это ведение субсчета к счетам по учёту выручки, учёту затрат, НДС по приобретённым ценностям.

Отпускные цены на продукцию производственно-технического назначения, товары народного потребления и тарифы на услуги, работы, образуются на основе плановой себестоимости, всех видов установленных налогов и иных платежей в соответствии с законодательством, прибыли, необходимой для воспроизводства, учитывая качество товаров, работ, услуг и экономическую ситуацию на рынке.

Дополнительные материалы по теме: Ндс себестоимости

| Калькулятор НДС позволяет рассчитать налог на добавленную стоимость на сумму. Начислить и выделить НДС в сумме. |

| Калькулятор НДС |

Согласно законодательству подобные предприятия, обязаны вести раздельный учёт сумм НДС по приобретённым товарам, работам, услугам, включая основные средства и нематериальные активы, используемые для осуществления как облагаемых, так и освобождённых от налогообложения операций.

Если организация не соблюдает данное требование о раздельном учёте сумм НДС, то она не сможет включить суммы выплаченные поставщикам в составе налогового вычета, соответственно и учесть его в составе стоимости приобретённых товаров, работ, услуг. Как вести такой учёт предприятие должно определить самостоятельно и отобразить в положении по учётной политике.

Как один из вариантов – это ведение субсчета к счетам по учёту выручки, учёту затрат, НДС по приобретённым ценностям.

Порядок включения сумм ндс в расходы

Неправомерное включение НДС в стоимость имущества Ситуация: можно ли входной НДС включить в стоимость приобретенных товаров, если в текущем налоговом периоде организация не осуществляла операций, облагаемых НДС? Товары приобретены для последующей продажи, облагаемой НДС.

Расчеты и планы: Налог на добавленную стоимость в цене продукции

Ответ: нет, нельзя. Если товары приобретены для использования в деятельности, облагаемой НДС (в т. ч. для дальнейшей перепродажи), то сумма НДС, предъявленная продавцом этих товаров, подлежит вычету. В стоимость таких товаров входной НДС включать запрещено.

Важно

Такой порядок предусмотрен подпунктом 1 пункта 2 статьи 171 и подпунктом 1 пункта 2 статьи 170 Налогового кодекса РФ. Отсутствие в каком-либо налоговом периоде операций, облагаемых НДС, не является основанием для нарушения этого порядка. О возможности применения налогового вычета в рассматриваемой ситуации см.

В каких случаях НДС нельзя принять к вычету.

Включение ндс в себестоимость

При образовании плановой себестоимости производимой продукции, облагаемой НДС по ставке 10% либо 18%, стоимость материалов предусматривается без учёта НДС.

Использование данного порядка полностью обосновано: так как в случае, когда обороты по реализации продукции облагаются НДС по ставке 10% либо 18%, то НДС, который поставщики предъявили и уплатили, принимается к вычету и учитывается при определении суммы налога, подлежащей перечислению в бюджет.

На необходимую сумму затрат, которые образуют себестоимость выпускаемой продукции, в таких случаях предъявленные поставщиками суммы НДС воздействия не оказывают.

По законодательству существует ряд оборотов товаров, работ и услуг, которые освобождены от НДС. В случае реализации таких товаров, работ и услуг, выставленные поставщиками суммы НДС будут являться затратами производства.

Ндс включаеться в себестоимость

Дорогие читатели! Наши статьи рассказывают о типовых способах решения налоговых и юридических вопросов, но каждый случай носит уникальный характер. Если организация платит НДС (т. е. не использует освобождение), руководствуйтесь следующими правилами.

Порядок включения сумм НДС в расходы 145 НК РФ; — при приобретении (ввозе) амортизируемого имущества для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п.

2 ст. 146 НК РФ.

Порядок распределения входного ндс

Затраты на производство и реализацию продукции самым существенным образом влияют на величину прибыли и соответственно на размер налоговых платежей в государственный бюджет.

• Плата за фактическое загрязнение (в пределах норматива) окру-жающей природной среды; • Плата за пользование объектами животного мира и водными биологическими ресурсами.

Налоги, включаемые в стоимость продукции В эту группу входят такие косвенные налоги, как: • налог на добавленную стоимость; Акциз — косвенный налог на товары или услуги.

Виды налогов включаемых в себестоимость продукции

- К налогам включаемым в себестоимость продукции относятся. налоги, включаемые в себестоимость продукции: виды, расчеты

- Moneyprofy.ru

- Какие налоги входят в себестоимость продукции

- Фролов и партнеры

- Налоги, включаемые в себестоимость продукции: виды, расчеты

- Налоги, включаемые в себестоимость продукции

- Налоги и отчисления, включаемые с себестоимость продукции, работ и услуг

- Налоги включаемые в себестоимость

- Налоги уплачиваемые за счет себестоимости являются

- Налоги, включаемые в себестоимость продукции: виды, расчеты

К налогам включаемым в себестоимость продукции относятся. налоги, включаемые в себестоимость продукции: виды, расчеты

→→ К налогам, платежам, включаемым в себестоимость продукции, относятся:за предельно допустимые выбросы загрязняющих веществ;в дорожные фонды;;плата за землю и другие платежи за пользование природными ресурсами (за право пользования недрами, на воспроизводство минерально-сырьевой базы и другие).Все виды налогов и платежей, включаемых в себестоимость продукции, относятся в элемент и статью «Прочие затраты». Поскольку этот вопрос имеет косвенное отношение к ценообразованию, кратко рассмотрим некоторые из них.Платежи за предельно допустимые

Moneyprofy.ru

Обновление: 20 декабря 2017 г.

Налоги платятся предприятием за счет:

- прибыли;

- выручки от реализации (увеличивают продажную цену).

- себестоимости;

В себестоимость включаются страховые взносы, транспортный налог, земельный налог, налог на имущество, водный налог и другие.

Какие налоги входят в себестоимость продукции

В себестоимость включаются все налоги за исключением налога на прибыль и НДС.Разделим налоги и платежи на 3 категории:

- Из балансовой прибыли.

- От выручки;

- Включенные в себестоимость;

Расходы, включаемые в себестоимость продукции, в том числе налоги, определяют конечную стоимость товара.Налог распределяются на 3 потока: пенсионный, страховой фонды, фонд медицинского страхования. Налог уплачивается за своих сотрудников работодателями.

https://www.youtube.com/watch?v=OegORyUKCd4

Налог налается на зарплату, премии работников. Для каждого работника сумма налога просчитывается индивидуально.

Рассчитывается за 1 год.Ставки снижаются с ростом зарплаты сотрудника в целом.По 3 категориям размер налога примерно 30%.Если для производства вы используете воду, полезные ископаемые, либо животный мир и водные биологические ресурсы, то вам придется платить этот налог. Налог призван обеспечить охрану данный

Фролов и партнеры

Дата публикования: 2015-02-03; Прочитано: 8198 | Нарушение авторского права страницы В себестоимость продукции (работ, услуг) включаются следующие налоги: • Налог на пользователей автомобильных дорог; • Налог с владельцев транспортных средств; • Единый социальный налог; • Таможенная пошлина; • Государственная пошлина; • Земельный налог; • Плата за право пользования недрами; • Отчисления на воспроизводство минерально-сырьевой базы; • Плата за пользование водными объектами; • Плата за фактическое загрязнение (в пределах норматива) окружающей природной среды; • Плата за пользование объектами животного мира и водными биологическими ресурсами.

Налоги, включаемые в стоимость продукции.

В эту группу входят такие косвенные налоги, как: • акцизы; • налог на добавленную стоимость; • налог с продаж.

Акциз – косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты.

Налоги, включаемые в себестоимость продукции: виды, расчеты. Налоги и сборы, включаемые в себестоимость реализованной продукции

К налогам, платежам, включаемым в себестоимость продукции, относятся:за предельно допустимые выбросы загрязняющих веществ;в дорожные фонды;;плата за землю и другие платежи за пользование природными ресурсами (за право пользования недрами, на воспроизводство минерально-сырьевой базы и другие).Все виды налогов и платежей, включаемых в себестоимость продукции, относятся в элемент и статью «Прочие затраты». В форме № 5-3- статотчетности

«Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации) выделяется специальная строка в «

Прочих затратах» — «Налоги, включаемые в себестоимость продукции (работ, услуг)».

Поскольку этот вопрос имеет косвенное отношение к ценообразованию, кратко рассмотрим некоторые из них.Платежи за предельно допустимые выбросы загрязняющих веществ в установленных пределах определяются по ставке платы (Н) умноженной на объем выброса (Qi), согласованный с органами охраны природы, по формуле:Пз1 = Н ¦ Qi.

Налоги, включаемые в себестоимость продукции: виды, расчеты

Налоги: основные виды, понятия, классификация Для рассмотрения основной цели и понимания проблемы, а в дальнейшем ее решения приведем основные понятия, речь о которых пойдет в дальнейшем.

Определения понятий взято из налогового кодекса Российской Федерации ( далее НК РФ) [1]. Предпринимательская деятельность (предпринимательство) — самостоятельная деятельность юридических лиц или граждан, направленная на получение прибыли.

К субъектам предпринимательской деятельности в РФ, согласно НК РФ, могут относиться: ·Граждане РФ ·Граждане иностранных государств ·Коллективные предприниматели Чтобы получить статус предпринимателя требуется пройти ряд процедур и получить государственную регистрацию юридического или физического лица.

Законодательство РФ регламентирует права, обязанности, ответственность предпринимателей: ·Защита имущества предприятий от незаконного изъятия ·Равное право доступа всех

Налоги, включаемые в себестоимость продукции

→ → Обновление: 20 декабря 2017 г.

Себестоимость продукции отражает затраты, которые необходимы для производства и реализации продукции. Налоги платятся предприятием за счет:

- себестоимости;

- выручки от реализации (увеличивают продажную цену).

- прибыли;

В себестоимость включаются страховые взносы, транспортный налог, земельный налог, налог на имущество, водный налог и другие.

Налоги и отчисления, включаемые с себестоимость продукции, работ и услуг

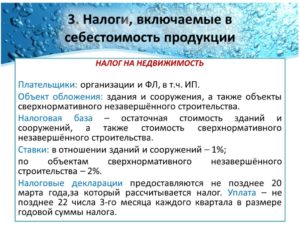

Тема 3: 1.

Порядок исчисления и уплата экологического налога 2. Порядок исчисления и уплаты налога за добычу (изъятие) природных ресурсов 3.

Порядок исчисления и уплаты налога на недвижимость 4. Порядок исчисления и уплаты земельного налога 5. Порядок исчисления и уплаты обязательных страховых взносов в ФСЗН 6.

Порядок исчисления и уплаты отчислений на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний 7. Прочие сборы (пошлины) 1.

Порядок исчисления и уплата экологического налога Плательщиками экологического налога признаются организации и ИП.

Плательщиками за захоронение отходов производства на объектах захоронения признаются собственники отходов производства.

https://www.youtube.com/watch?v=Hm3te14sn-U

Плательщиками не признаются бюджетные организации, кроме случаев, когда они являются плательщиками за захоронение отходов производства.

2.44. Налоги, включаемые в стоимость продукции. Налог на добавленную стоимость.

Налоги, включаемые в себестоимость продукции.

ввоз товаров на таможенную территорию Российской Федерации (импорт).

При определении объекта налогообложения необходимо четко определить место реализации товара (работ, услуг).

Для товаров местом реализации признается территория РФ, при наличии обстоятельств: товар находится на территории РФ, не отгружается и не транспортируется товар в момент начала отгрузки или транспортировки находится на территории РФ Для работ (услуг)местом реализации признается территория РФ, если: работы (услуги) связаны непосредственно с недвижимым имуществом (кроме воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории РФ услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования

Налоги включаемые в себестоимость

В себестоимость продукции (работ, услуг) включаются следующие налоги: • Налог на пользователей автомобильных дорог; • Налог с владельцев транспортных средств; • Единый социальный налог; • Таможенная пошлина; • Государственная пошлина; • Земельный налог; • Плата за право пользования недрами; • Отчисления на воспроизводство минерально-сырьевой базы; • Плата за пользование водными объектами; • Плата за фактическое загрязнение (в пределах норматива) окружающей природной среды; • Плата за пользование объектами животного мира и водными биологическими ресурсами. Налоги, включаемые в стоимость продукции. В эту группу входят такие косвенные налоги, как: • акцизы; • налог на добавленную стоимость; • налог с продаж.

Акциз – косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Акциз – в РФ – федеральный налог, взимаемый

Налоги уплачиваемые за счет себестоимости являются

В себестоимость продукции (работ, услуг) включаются следующие налоги: • Налог на пользователей автомобильных дорог; • Налог с владельцев транспортных средств; • Единый социальный налог; • Таможенная пошлина; • Государственная пошлина; • Земельный налог; • Плата за право пользования недрами; • Отчисления на воспроизводство минерально-сырьевой базы; • Плата за пользование водными объектами; • Плата за фактическое загрязнение (в пределах норматива) окружающей природной среды; • Плата за пользование объектами животного мира и водными биологическими ресурсами.

Налоги, включаемые в стоимость продукции. В эту группу входят такие косвенные налоги, как: • акцизы; • налог на добавленную стоимость; • налог с продаж. Акциз – косвенный налог на товары или услуги.

Акциз включается в цену товара и изымается в государственный и местный бюджеты. Акциз – в РФ – федеральный налог, взимаемый

Какие налоги включаются в себестоимость продукции?

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

https://www.youtube.com/watch?v=E__XRKpt1pI

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот — убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е.

те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены.

Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции.

На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа.

Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце.

При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Анализ себестоимости продукции

Анализ себестоимости продукции — это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются:

- затраты материальных ресурсов,

- амортизация производственных фондов,

- расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями),

- отчисления на социальное страхование,

- расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства.

Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Снижение себестоимости продукции

Задача анализа себестоимости продукции (работ, услуг) — выявление упущенных резервов снижения себестоимости. Мобилизация внутренних резервов снижения себестоимости дает повышение прибыли, а, следовательно, и рост эффективности производства.

https://www.youtube.com/watch?v=wBXiBr88mp0

Систематическое снижение себестоимости продукции — один из основных источников роста прибыли, а следовательно, и темпов производства, повышения его эффективности.

1fin.ru

Источник уплаты налогов

Налоги платятся предприятием за счет:

- себестоимости;

- прибыли;

- выручки от реализации (увеличивают продажную цену).

В себестоимость включаются страховые взносы, транспортный налог, земельный налог, налог на имущество, водный налог и другие. За счет прибыли платится налог на прибыль.