Субаренда нежилых помещений — явление, при котором арендатор сдает помещение, которое сам снимает, третьему лицу.

Она относится к предусмотренному ГК РФ виду правоотношений. Собственник недвижимости и арендатор составляют и заключают новый договор с еще одним физическим или юридическим лицом. Подробнее о субаренде расскажем в этом материале.

К нежилым объектам, которые можно сдавать в субаренду, относятся:

- склады;

- гаражи;

- цеха;

- офисы;

- залы и т.д.

Обратите внимание!Субаренда нежилого строения или его части возможна только с согласия собственника данного помещения.

Сделка может быть признана неправомерной, если состоялась только с участием арендатора и третьего лица, но без информирования собственника.

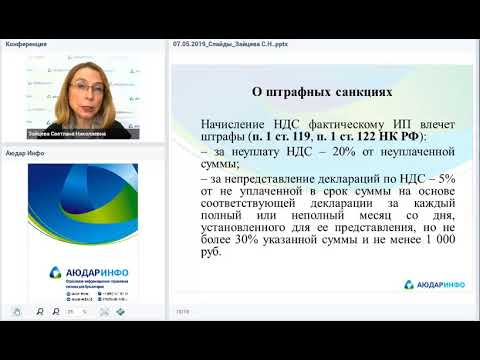

Ранее для лиц, которые заключили договоры субаренды до 2012 г., налогообложение было упрощенным. Теперь система налогообложения для них общая.

Для данного вида деятельности предусмотрен отдельный код из общероссийского классификатора видов экономической деятельности (ОКВЭД 2) — 68.20.2.

Вот как на деле может выглядеть субаренда. Составляется договор, по которому помещение или его часть сдается повторно за деньги. Сначала партнер может арендовать у собственника объект или его часть, а затем провести сделку с другим физическим или юрлицом, сдав нежилое помещение за более крупную сумму. Но при этом обязательно нужно согласие владельца.

Вот какими полномочиями наделен арендатор:

- передать нежилое помещение в безвозмездное пользование;

- сдать объект полностью или частично в субаренду;

- передать или продать третьему лицу свои права.

- Договор субаренды нежилого помещения

- Регистрация договора

- Бухгалтерский учет

- Резюме

- Налогообложение сдача помещения в субаренду

- Под какую систему налогообложения попадает сдача нежилого помещения в аренду

- Лучшая система налогообложения при сдаче помещений в аренду

- Как сдать ИП в аренду собственного нежилого помещения

- Усн (6%) или енвд от сдачи в аренду нежилых помещений

- Советы экспертов по оформлению (по ГК РФ) аренды нежилого помещения: режим налогообложения и гражданский кодекс

- Налогообложение доходов от сдачи имущества в аренду

- Налоги при сдаче в аренду нежилого помещения

- Сдача помещений в аренду

- Под какой вид налогообложения попадает сдача помещения в субаренду

- Сдача в субаренду нежилых помещений налогообложение

- PRO новостройку 7 (499) 703-51-68 (Москва)

- Бухгалтерские проводки аренда и субаренда нежилого помещения

- Помещения, сданные в субаренду, уменьшат ЕНВД

- Сдача нежилого помещения в аренду

- Учет субаренды: проводки

- Как учесть субаренду нежилого помещения в организации оптовой торговли

- Налогообложение при сдаче физическим лицом нежилого помещения в аренду

- Сдача помещений в субаренду не подпадает под патентную систему налогообложения

- Субаренда нежилого помещения — что это такое, договор субаренды

- Субаренда и её характерные особенности

- Субаренда и её условия

- Всё о договоре субаренды

- Субаренда и налогообложение

- Субаренда «в квадрате»

- Подводные камни субаренды

- Основные нюансы: что следует предусмотреть?

- Резюме

- НДС

- НДФЛ

- Особенности УСН

- Применение ОСНО

- Когда используется ЕНВД?

- Облагается ли налогами арендатор помещения?

- Предприниматель арендует и сдает в субаренду части магазина

- 📸 Видео

Договор субаренды нежилого помещения

Этот документ составляется письменно. Необходимо согласие всех сторон. Если его удалось достичь, тогда собственник, арендатор и субарендатор ставят свои подписи под договором.

Сначала договор может быть предварительным, а когда все вопросы будут урегулированы, можно составить окончательный

Вот что должно входить в соглашение:

- информация о том, где расположено помещение (адрес);

- для каких целей предназначено это строение;

- общая площадь объекта;

- срок, на который заключается данный документ;

- порядок, сроки оплаты.

Иногда требуется приложить к типовому договору следующие документы:

- кадастровый паспорт;

- акт приемки/сдачи строения;

- свидетельство о госрегистрации нежилого помещения;

- протоколы разногласий и согласования этих разногласий.

Регистрация договора

Если этот документ заключается более чем на год, тогда нужно его зарегистрировать. Только после проведения этой процедуры он вступит в силу, и только тогда субарендатор сможет начать использовать данный объект.

Для госрегистрации нужны такие документы, как:

- договор субаренды (подлинник) и его копия, заверенная нотариально;

- документ от собственника, в котором тот выражает свое согласие на субаренду;

- решение предприятий-юрлиц, которые участвуют в сделке, если это предусмотрено законом или уставом данной организации;

- доверенность, дающая право заключить соглашение уполномоченным представителем одной или нескольких сторон.

Обратите внимание!Нужны не только подлинники этих документов, но и копии. Их можно заверить нотариально или поставить подписи всех сторон, участвующих в этом процессе.

Бухгалтерский учет

Данный вид деятельности подразумевает налогообложение на доход в размере 13% от данной суммы. Справка формы 3-НДФЛ предоставляется в налоговую каждый год, это нужно успеть сделать до 30 апреля, а саму сумму налога уплатить до 15 июля.

Юрлицо, использующее упрощенную систему налогообложения, должно уплачивать 6% налога. Важно правильно вести бухгалтерскую отчетность, вовремя подавать документы в налоговую инспекцию. Те, кто пытаются уклониться от уплаты обязательного сбора, могут попасть под административную ответственность.

https://www.youtube.com/watch?v=XD-hpTlLxfQ

Нарушителям придется заплатить штраф, который в самых серьезных случаях может достигать полумиллиона рублей

А злостным нарушителям грозит еще и уголовная ответственность. За такое деяние законом предусмотрено наказание в виде лишения свободы.

Резюме

Закон предусматривает порядок заключения соглашения субаренды. Необходимо известить собственника о том, что его арендатор хочет передать вверенный объект иному лицу. Нужно правильно составить договор, вести финансовую отчетность, вовремя передавать документы в налоговую.

Собственникам, арендаторам и субарендаторам нежилых помещений нужно знать свои права и обязанности. Если бухгалтерская и налоговая отчетность вызывает затруднения, лучше передать полномочия по составлению бумаг специалистам.

Видео:Самозанятые и сдача в аренду недвижимости: 7 самых частых вопросовСкачать

Налогообложение сдача помещения в субаренду

Посреднические услуги часто оказывают агентства недвижимости, заключающие договора аренды с собственником и с его согласия осуществляют сдачу помещений третьим лицам. Для этого используется код ОКВЭД 70.31 «Деятельность агентств недвижимости» и код ОКВЭД 68.31 «Агентства недвижимости».

Такое понятие, как субаренда нежилого помещения, включает массу тонкостей и нюансов. В частности, это затрагивает уплату налогов. До 2012 года, налогообложение для лиц, заключающих договора аренды и субаренды, проходило по упрощённой схеме. В настоящее время, эти понятия попадают под общую систему налогообложения.

Под какую систему налогообложения попадает сдача нежилого помещения в аренду

350 000, 600 000, 3 000 000 и т.д. — это потенциально возможный доход, который Вы можете получить при сдаче имущества в аренду. Этот доход необходимо умножить на 6%, получим стоимость патента, которую Вы должны будете оплатить: например площадь, которую Вы сдаете от 100 до 500 кв. метров, тогда 3 000 000* 6%=180 000р. — стоимость патента.

Выбор системы налогообложения целиком зависит от Вас. ОСНО выбирать не стоит, т.к. это система налогообложения предполагает уплату налога на прибыль или налога на доходы физ. лиц (НДФЛ) и НДС (налог на добавленную стоимость), что не очень удобно в плане ведения бух. и налогового учета, да и не выгодно.

Лучшая система налогообложения при сдаче помещений в аренду

- уплачивается по офисной, торговой недвижимости, объектам общепита и бытового обслуживания, административным центрам, если в регионе принят соответствующий закон и определена кадастровая стоимость площадей;

- ставка до 2% – принимается местным законодательством.

Предпринимателями в первом виде «упрощенка» фактически не применяется, так как при сдаче в аренду нежилого помещения ИП налогообложение в виде УСН 6% позволит уменьшить исчисленный налог на «личные» взносы в ПФР и ФСС.

Для небольших арендных поступлений это может снизить платеж до нуля, в других случаях – сократить налоговую нагрузку.

Как сдать ИП в аренду собственного нежилого помещения

- В «шапке» прописывается название документа с кратким обозначением, город, где совершается сделка и дата.

- Код ОКВЭД для ИП – коды видов деятельности, которые ведет бизнесмен, выдаваемые Росстатом.

- Сроки действия настоящего контракта.

- Персональные сведения индивидуального предпринимателя.

- Сведения о второй стороне сделки – если физическое лицо, то – персональные данные, место регистрации и контакты, если это юридические лица, то – указываются свидетельство о регистрации из ЕГРЮЛ и полное название предприятия.

- Характеристики из технического паспорта по нежилому помещению.

- Кадастровый номер помещения.

- Сумма договора – арендная оплата и стоимость помещения (если требуется заключать сделку с последующим выкупом помещения).

- Способы оплаты арендатором за временное пользование помещением.

- Детали, особенности сделки, условия эксплуатации, ремонта и другое.

- Заканчивается договор аренды нежилых помещений реквизитами сторон (счета в банке, реквизиты юридические, телефоны, адреса), их подписями.

- Если есть у индивидуального предпринимателя печать, тогда следует поставить мокрый ее оттиск.

- Подготовка пакета бумаг.

- Пользование услугами экспертного оценщика, чтобы узнать реальную стоимость своего помещения, соответствующую рыночной стоимости на дату расчета.

- Рекламные акции – подача объявлений, использование услуг рекламных фирм для поиска нанимателя.

- Прием звонков от предполагаемых нанимателей и ведение переговоров.

- Устный договор об условии сделки.

- Запись к нотариусу для совершения сделки.

- Встреча сторон договора у нотариуса.

- Составление, прочтение и подписание договора аренды.

- Выдача ключей от помещения арендатору.

- Регистрация договора в ЕГРН (если это требуется).

- Оплата госпошлины за регистрацию договора.

Усн (6%) или енвд от сдачи в аренду нежилых помещений

К торговым местам относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

https://www.youtube.com/watch?v=4EPbvSSZQh8

Одновременно сообщаем, что в соответствии с пп. 13 п. 2 ст. 346.

26 Кодекса на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей.

Советы экспертов по оформлению (по ГК РФ) аренды нежилого помещения: режим налогообложения и гражданский кодекс

Законом могут быть установлены виды имущества, сдача которого в аренду не допускается или ограничивается.

При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Считается, что при сдаче в аренду жилого помещения, оно окупается за 15-17 лет. Нежилое помещение при сдаче под офис окупится за 9-10 лет, а под торговые площади за 6-8 лет. Ясно, что очень важно знать, какие платятся налоги при сдаче нежилых помещений в аренду.

Рекомендуем прочесть: Уголовная ответственность алименты 2019

Налогообложение доходов от сдачи имущества в аренду

В первом случае при выплате арендодателю-гражданину дохода в виде арендной платы организация-арендатор выступает в роли налогового агента. Поэтому она обязана удерживать из суммы выплачиваемого дохода НДФЛ и перечислять его в бюджет (п.п. 4 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 226 НК РФ).

Во втором случае в обязательном порядке согласно п. п. 1 п. 1 ст. 228 НК РФ исчисление и уплата НДФЛ производится физическими лицами, получившими вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества.

Налоги при сдаче в аренду нежилого помещения

Существует еще одна сторона арендных отношений: доход, превышающий 1,5 млн. руб. и связанный с предпринимательской деятельностью, требует наличия регистрации юридического лица.

В противном случае в отношении налогоплательщика может быть возбуждено уголовное дело (ст. 171 УК РФ).

При доходах ниже полутора миллионов и неуплате налога ответственность будет административной: штраф 500-2000 руб.

Одним из самых прибыльных видов предпринимательства является сдача в аренду помещений. Это могут быть торговые, офисные, складские, производственные помещения. Однако чтобы вести этот бизнес по сдаче в аренду нежилых помещений, необходимо иметь право собственности на них. Можно ли заработать таким способом, не являясь при этом собственником? Можно. Для этого существует субаренда.

Сдача помещений в аренду

Это понятие означает передачу в аренду помещения, которое арендовали вы сами. Происходит это следующим образом. Вы ищете выгодные и долгосрочные предложения аренды. А затем заключаете с собственником договор, в котором он наделяет вас правом передавать помещение в субаренду.

Например, вы арендовали пустую квартиру за 10 000 рублей. Если сделать в ней косметический ремонт и обставить нехитрой мебелью, можно смело пересдавать ее за 20 000. Однако помните, договор аренды должен быть заключен на длительный срок. Только в этом случае возможно получение прибыли.

Доход от субаренды ограничивается только вашим воображением и здравым смыслом. Цену на субаренду вы устанавливаете сами. Можно арендовать хоть самолетный ангар. Оборудуете его как мастерскую — получите в разы больше, чем вложили. А если собственник захочет разорвать контракт, вы легко переедете в другое подобное помещение, ничего не потеряв. Весь инструмент и оборудование останется с вами.

Под какой вид налогообложения попадает сдача помещения в субаренду

1. На территории России нет обязательной системы налогообложения, которая может применяться в зависимости от вида осуществляемой предпринимательской деятельности. С 2013 года организации могут применять ЕНВД в добровольном порядке (п. 2 ст. 346.28 НК РФ). А совмещение ОСНО и УСН законодательством не предусмотрено.

2. Минэкономразвития России в Письме от 01.11.2011 № ОГ-Д18-1906 указало, что сдача в субаренду арендованного недвижимого имущества относится в ОКВЭД к коду 70.20.2 «Сдача внаем собственного нежилого недвижимого имущества» в классе 70 «Операции с недвижимым имуществом».

Видео:Можно ли самозанятому сдавать в аренду нежилое помещение?Скачать

Сдача в субаренду нежилых помещений налогообложение

14.07.2018

Компания ООО «Корсар», являясь для субарендатора арендодателем имущества, арендует данные основные средства у их собственника. Поэтому у компании ООО «Корсар» учет расходов на капитальный ремонт, произведенных компанией ООО «Штиль», будет зависеть от того, возместит ли собственник имущества указанные затраты.

Срок договора субаренды не может превышать срока договора аренды. При заключении договора субаренды законодательно не прописана обязанность их государственной регистрации, однако в Информационном письме Президиума ВАС РФ от 11.01.2002 N 66 сказано, что требования гражданского законодательства к регистрации договора аренды распространяются также на договор субаренды.

PRO новостройку 7 (499) 703-51-68 (Москва)

- Не только характеристики самого объекта, но и сведения относительно целевого назначения.

- Определение размера жилого помещения, точного местоположения.

- Размеры платежей по субаренде, сроки перечисления средств.

- Ответственность в случае нарушения условий договора.

- Указание на лицо, которое должно быть ответственным за содержание.

- Описание действий на случай обнаружения поломок, неисправностей.

Недвижимость можно приобрести не только для того, чтобы организовать производственный цех или торговую точку, постоянно проживать на территории. Владелец часто делает так, чтобы получить дополнительную прибыль. Тогда на некоторое время помещение передаётся другому лицу в пользование.

Законодательство при этом допускает повторную сдачу в аренду для тех помещений, на которые уже были оформлены подобные сделки.

Бухгалтерские проводки аренда и субаренда нежилого помещения

- 1 Что арендуем?

- 2 Аренда: отражаем в учете

- 2.1 Начисление арендной платы — проводки у арендодателя

- 2.2 Начисление арендной платы — проводки у арендатора

- 3 Ремонтируем арендованное имущество

- 3.1 Ремонт за счет арендатора

- 3.2 Ремонт за счет арендодателя

И физлицо, и юрлицо, и ИП вправе участвовать в подобных сделках.

https://www.youtube.com/watch?v=-LVmkeZAMfY

Арендодатель — тот, кто отдает в аренду собственное имущество. Характеристика ДТ 62 (76), КТ 90.1 (91.1); ДТ 20 (23, 25, 26, 29, 44), КТ 60 (76); ДТ 44, КТ 60 (76); ДТ 91.2, КТ 60 (76); ДТ 76, КТ 51; ДТ 19, КТ 76; ДТ 90.3, КТ 68 субсч.

«Платежи по НДС»; ДТ 68, КТ 51; ДТ 20, КТ 68 арендная плата за месяц (от субарендатора); арендная плата за месяц в составе трат по имуществу, задействованному по основной деятельности производственной организации (учет арендатора); арендный платеж по имуществу, задействованному в основной деятельности торговой организации; арендный платеж по имуществу, задействованному в непроизводственных целях; плата за пересдачу прежнему арендатору; НДС прежнего арендатора; зачисление НДС (если деятельность облагается НДС); сбор за регистрацию поднаема; плата за госпошлину включена в состав трат Арендодатель причисляет плату за аренду к прибыли на последнее число месяца в бухгалтерии и налоговом учете.

Фирма, арендующая имущество, если это не запрещено договором аренды, может передать предмет аренды в субаренду. Также для подписания договора субаренды с третьим лицом требуется согласие собственника.

Если организация арендует помещение, участок или транспортное средство в целях своей основной деятельности, то и расходы она учитывает в составе себестоимости своих услуг, товаров и т.д.

Когда часть этого имущества передается в аренду, возникает доход.

Рекомендуем прочесть: Судебные приставы арестовали счет

Помещения, сданные в субаренду, уменьшат ЕНВД

В ходе налоговой проверки инспекторы доначислили ему сумму ЕНВД, включив в расчет сданные в аренду площади.

По мнению проверяющих, предприниматель, осуществляя деятельность в объекте стационарной розничной торговли, имеющем торговый зал, должен был осуществлять расчет ЕНВД, исходя из физического показателя «площадь торгового зала», которая указана в инвентаризационных и правоустанавливающих документах на помещение.

Финансисты при решении данного вопроса заняли позицию в пользу налогоплательщиков.

Они пришли к выводу, что при передаче арендатором в субаренду части торгового зала магазина расчет единого налога нужно производить, исходя из арендуемой площади торгового зала за вычетом площади торгового зала, переданной в субаренду.

Сразу скажем, что рассуждения специалистов финансового ведомства справедливы и для ситуации, когда ЕНВД рассчитывает собственник торговых помещений, которые частично сданы в аренду.

Сдача нежилого помещения в аренду

Каждый арендодатель, будь то физическое или юридическое лицо, обязан оплачивать налог с прибыли, получаемой от аренды помещения! В соответствии с п. 4 п. 1 ст.

208 Налогового кодекса РФ, арендная плата за пользование помещением является доходами, с которых собственник помещения (физ.

лицо) должен уплачивать налог на доходы физических лиц (3-НДФЛ), размер которых составляет 13% от общей полученной суммы за период действия договора.

Сдаче в аренду подлежат различные сооружения, здания в целом либо отдельные помещения, входящие в нежилой фонд.

Аренде не подлежат отдельные элементы помещений (например, подвальное помещение, крыша, лестничный марш и т.д.).

Нежилое помещение передается арендатору вместе с документами и ключами, в противном случае договор расторгается на основании отсутствия условий для эксплуатации помещения.

Учет субаренды: проводки

Объектом налогообложения здесь выступает передача имущественных прав (НК РФ, ст. 146), прибыль от реализации их — доход от реализации. (НК РФ, ст. 248, 249).

Физлицо получает доход от сдачи имущества в поднаем и уплачивает с него налог по ставке 13%. Юрлицо здесь обязано уплатить с вырученной от поднаема прибыли налог по ставке, предусмотренной применяемым режимом.

К примеру, по УСН величина ставки составляет 6 %.

Арендодатель причисляет плату за аренду к прибыли на последнее число месяца в бухгалтерии и налоговом учете. На арендный платеж начисляется НДС, после чего арендатору выставляется счет-фактура. Арендатор плату за аренду причисляет к тратам, а НДС принимает к вычету по предъявляемой счет-фактуре ежемесячно на конец месяца.

Как учесть субаренду нежилого помещения в организации оптовой торговли

ООО (основной вид деятельности — оптовая торговля) заключило договор аренды нежилого помещения как арендатор, а затем пересдает это помещение другой организации и выступает в качестве арендодателя. На каком счете ООО следует отражать операции по субаренде нежилого имущества: на счете 44 или на счете 41? Каким образом отражать коммунальные платежи по субаренде?

- коммунальные платежи не включены в состав арендной платы и не компенсируются арендодателю. Арендатор (субарендатор) с согласия собственника самостоятельно заключает договоры с компаниями-поставщиками энергии и специализированными службами коммунального хозяйства, а затем самостоятельно рассчитывается с ними за потребленные услуги;

- коммунальные платежи включены в состав арендной платы и компенсируются арендатору (субарендатору). При этом сумма ежемесячной арендной платы состоит из двух частей: постоянная часть — это фиксированная сумма арендной платы за пользование помещением, и переменная часть — сумма за пользование коммунальными услугами, которая определяются в зависимости от фактического потребления коммунальных услуг;

- коммунальные платежи не включены в состав арендной платы. При этом сумма ежемесячной арендной платы состоит только из фиксированной арендной платы за пользование помещением. Коммунальные платежи компенсируются арендодателю отдельно от суммы арендной платы.

Налогообложение при сдаче физическим лицом нежилого помещения в аренду

Также можно зарегистрироваться в личном кабинете на этом сайте и с помощью него пользоваться всеми предоставляемыми удобствами. В том числе и перечислять необходимые суммы. Для того чтобы получить доступ к ЛК, следует лично обратиться в налоговую службу и получить необходимые реквизиты. Данная услуга доступна как для обычных граждан, так и для ИП или организаций.

Допустим, указана цена в 20 тыс. рублей, хотя на самом деле лицо арендовало помещение за 50 тыс. рублей. Казалось бы, платить придется 13% от 20 тысяч. Но если налоговые органы узнают о разнице, то нужно будет заплатить большой штраф. К тому же, арендатор может отказаться платить оговоренную сумму. А доказать что-либо будет невозможно.

Сдача помещений в субаренду не подпадает под патентную систему налогообложения

В письме отмечается, что предпринимательская деятельность индивидуального предпринимателя по сдаче в субаренду нежилых помещений ( офисов), не принадлежащих индивидуальному предпринимателю на праве собственности, должна облагаться в рамках УСН или в рамках общего режима налогообложения.

Видео:Иж Адвокат Пастухов. Начал сдавать в аренду коммерческую недвижимости, что надо знать.Скачать

Субаренда нежилого помещения — что это такое, договор субаренды

Все знают, что такое аренда, ведь она весьма распространена в России. Гораздо меньшее число людей знают, что же такое субаренда. Представьте себе гражданина, у которого в собственности есть офисное помещение, и это офисное помещение он решил сдать в аренду.

Какое-то время, съёмщик пользовался снятым в аренду офисом, а, затем принял решение о том, что арендованное помещение ему больше не требуется. Тогда съёмщик, с обязательного разрешения собственника, имеет право сдать его в субаренду.

Исходя из вышесказанного, несложно понять, что же такое субаренда нежилого помещения и что именно является предметом субаренды. Предлагаем поговорить об особенностях субаренды и условиях её предоставления.

А также узнать, каковы возможные риски, что необходимо предусмотреть, и в чём особенность двойной субаренды.

Субаренда и её характерные особенности

Субаренда – повторная сдача нежилого помещения в эксплуатацию третьим лицам. Это можно сделать лишь с одобрения собственника помещения.

Следует знать! Субаренда возможна как по отношению к нежилому объекту, так и по отношению к жилому помещению. Но, как правило, субаренда применяется к нежилому объекту.

https://www.youtube.com/watch?v=Hh7B8hwXMJc

Часто случается, что арендатор прибегает к субаренде, предварительно осуществив аренду по выгодной для себя цене. Арендовав помещение у собственника, и имея на руках договор, съёмщик начинает поиск субарендатора, который захочет снять арендованное им помещение по цене, существенно более высокой. Соответственно, разница в стоимости ложится в карман предприимчивого арендатора.

Субаренду регулирует ст. 615, п.2 ГК РФ. Соответственно её содержанию, арендатору даётся право поступать с арендуемым помещением любым из трёх следующих способов:

- Сдавать нежилой объект как частично, так и целиком, при условии заключения субарендного договора.

- Передавать взятое в аренду помещение в бесплатное пользование.

- Передавать право аренды иному физическому лицу, либо иной компании.

Обратите внимание! Арендатор имеет законное право на сдачу всего объекта, либо лишь его части, путём выделения определённой площади для субарендатора. Такая практика весьма популярна и удобна в бизнесе, особенно когда арендованное помещение является чересчур крупным и используется не полностью.

Субарендный договор на нежилое помещение может быть заключён не только лишь между организациями либо бизнесменами. Можно заключить договор и с гражданином как с физическим лицом.

Чтобы это осуществить, следует известить непосредственного собственника помещения.

Но, чтобы максимально облегчить данную процедуру, разумно будет заранее внести в первый договор аренды специальный пункт о допустимости передачи арендованного объекта в субаренду третьим лицам.

Субаренда и её условия

Субарендатор осуществляет заключение договора ровно на тех же самых условиях, на которых функционирует договор аренды. Необходимо соблюдение и выполнение следующих условий:

- субарендный срок никак не может быть выше арендного;

- если заканчивается договор арендатора и владельца помещения, то необходимо обязательно перезаключить договор с владельцем, но уже на правах арендатора;

- арендный и субарендный договора обязаны иметь абсолютно равные условия относительно осуществления ремонтных работ в нежилом помещении;

- продлевать субарендный договор закон не позволяет: его можно лишь перезаключить в том случае, если перезаключается арендный договор.

Важная информация! В том случае, если время договорного соглашения не менее года, то его в обязательном порядке следует регистрировать в Росреестре.

Эта процедура является своего рода обременением недвижимости в виде аренды/субаренды, вплоть до завершения действия обязательств по договорам. В ситуации, когда такое помещение будет продано собственником, то новый хозяин обязан будет ожидать завершения, как аренды, так и субаренды. В случае заключения соглашения на период менее одного года – регистрация в Росреестре не нужна вовсе.

Всё о договоре субаренды

Процесс оформления договора субаренды осуществляется письменно и имеет характер стандартного документа. Подписывают его обе стороны сделки.

Соглашение на субаренду нежилого объекта обязательно должно включать:

- информацию о территориальном местоположении помещения и указание точного адреса;

- информацию о величине нежилого объекта;

- информацию о целевом назначении помещения;

- информацию по сроку субаренды;

- информацию по форме и срокам оплаты субаренды

Иногда договор следует подкреплять ещё и следующими бумагами: кадастром и свидетельством о регистрации, актом приёма и сдачи объекта.

Обратите внимание! Несмотря на то, что существует стандартный образец субарендного договора, закон допускает и возможность его оформления в свободной форме, но с обязательным указанием всех вышеперечисленных пунктов.

Субаренда и налогообложение

Проблема в том, что субаренду многие люди путают с посреднической услугой по сдаче недвижимости в аренду. Но это абсолютно ошибочное мнение. Соответственно, различна и система уплаты налогов.

https://www.youtube.com/watch?v=AoiUbrMOhGg

Дело в том, что посреднического рода услуги осуществляются агентствами недвижимости. Заключая соглашение об аренде с владельцем, агентство реализует предоставление помещения в арендное пользование. Именно для этой цели применяются коды ОКВЭД 70.31 и 68.31.

Осуществление действий по субаренде нежилого объекта, регламентируют совсем иные коды: код ОКВЭД 70.20 «Сдача в арендное пользование собственного жилого и нежилого недвижимого объекта» и код ОКВЭД 68.20 «Предоставление в арендное пользование личных или взятых в аренду объектов недвижимого имущества».

Имейте в виду! Физическое лицо, от сдачи своего нежилого помещения в субаренду, обязано оплатить налоговую пошлину в тринадцать процентов (сдача информации по форме 3-НДФЛ должна осуществляется каждый год, строго до конца апреля). Прибыль для юридического лица облагается налогом в 6% по УСН (при учёте статуса предпринимателя, могут назначаться и иные страховые выплаты).

Субаренда «в квадрате»

Российский закон не регламентирует никакого алгоритма действий при двойной субаренде. Но, при этом, такая субаренда вовсе не запрещена: ст. № 6 ГК РФ разрешает оформление нового субарендного соглашения в том случае, когда арендатором осуществляется заключение нового соглашения с владельцем объекта на прежних основаниях.

Главное — известить владельца помещения и подписать с ним прямой договор.

С точки зрения юриспруденции, такая ситуация называется двойной субарендой.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Подводные камни субаренды

Поговорим о «подводных камнях» при субаренде: чем опасно заключение субарендного договора для субарендатора?

Самые существенные риски несёт именно субарендатор, по причине того, что он представляет собой наименее защищённую сторону соглашения. Помимо этого, имеются некоторые рискованные моменты и в отношении иных сторон данной сделки. Приводим лишь некоторые, наиболее очевидные, из них:

- Необходимость получить одобрение владельца нежилого помещения на субаренду. Дело в том, что если хозяин не будет информирован, а текст договора аренды не имеет пункта о праве на последующую самостоятельную сдачу объекта, то договор может быть расторгнут.

- Необходимость обязательной регистрации договора, если его действие сроком больше года. При подобной регистрации, на помещение налагается, своего рода, обременение. Этот факт может отпугивать потенциальных покупателей, если помещение будет продаваться.

- Ситуация, при которой субарендный договор по сроку превышает договор арендный. Тогда договор становится недействительным. По закону РФ, он может быть либо меньше, либо равным арендному сроку. Поэтому, чтобы избежать такой опасности, при оформлении субарендного соглашения следует запрашивать для ознакомления копию первичного арендного договора.

- Ситуация, при которой существует опасность неуплаты. В том случае, когда субарендатор задерживает оплату (либо не платит её вовсе), арендатор будет обязан оплачивать их владельцу помещения из своего кармана. Поэтому, множество договоров по аренде нежилого помещения имеют пункт о праве на прекращение субарендного соглашения, в случае, если сумма оплаты за субаренду имеет задержку подряд два раза.

Примите к сведению! Когда субарендное соглашение заключается раньше даты, указанной в арендном договоре – такая сделка считается недействительной. Даже в том случае, если документ имеет подписи обоих сторон.

Основные нюансы: что следует предусмотреть?

Если Вы принимаете решение о сдаче своего нежилого помещения под ведение торговой, либо офисной деятельности, тогда следует осуществить запрос достаточно объёмного документального пакета. Собственник не должен верить словам арендатора и все отношения между владельцем и съёмщиком должны быть подтверждены документально.

https://www.youtube.com/watch?v=mgRQLn656XQ

Чтобы заключить договор и проверить безопасность сделки по сдаче помещения, понадобятся:

- Арендный договор.

- Субарендный договор.

- Разрешение (согласие) со стороны владельца.

- Информационная справка из ЕГРН, с указанием хозяина помещения и факта имеющегося обременения (оно имеется, если действие соглашения превышает двенадцать месяцев).

Существование сразу двух соглашений (аренды и субаренды), позволяет осуществить сверку главных пунктов договора. В том случае, когда в них имеются реальные противоречия, то разумнее всего отказаться и не подписывать документ. Иначе возникнут проблемы с владельцем, не дававшим своего согласия на ряд действий в отношении своей собственности.

Соответственно, договор субаренды несёт в себе некоторые риски, и чтобы их можно было избежать, необходимо чётко осознавать: что такое субаренда, что такое договор субаренды и как можно обезопасить себя от имеющихся сложностей.

Резюме

Мы выяснили, что субарендатор обязан пользоваться помещением исключительно в оговорённых договором целях. Он не имеет права осуществлять самостоятельную перепланировку, без наличия на то письменного одобрения арендатора.

В случае досрочного расторжения договора, субарендатор обязан предупредить об этом арендатора за 30 дней.

Субарендатор обязан нести всю меру ответственности перед контролирующими государственными органами и устранять все возникшие последствия нанесённого им ущерба помещению.

НДС

Анализ статьи 146 НК РФ позволяет сделать вывод о том, что операции по передаче в аренду нежилых помещений подлежат обложению налогом на добавленную стоимость. Размер налога по данной операции составляет 18 % от суммы арендной платы, которая получена собственником здания за отчетный период. Отчетным периодом признаются 3 месяца, полугодие, 9 месяцев и год соответственно.

Таким образом, ежеквартально собственник нежилого помещения (общество или индивидуальный предприниматель, применяющий ОСНО) обязаны исчислить и уплатить в федеральный бюджет соответствующий налог.

НДФЛ

При сдаче в аренду нежилых посещений физическими лицами или индивидуальными предпринимателями, применяющими ОСНО, вышеуказанные лица должны уплатить налог на доходы физических лиц, размер которого составляет 13%. Порядок уплаты и сдачи отчетности зависит от статуса хозяйствующего субъекта.

Если собственником сдаваемого в аренду помещения является физическое лицо, то НДФЛ подлежит исчислению и уплате лицами, арендующими данное помещение, поскольку в такой ситуации хозяйствующие субъекты выступают по отношению к собственнику имущества налоговым агентом.

В конце года по требованию собственника они должны выдать справку 2-НДФЛ, которая налогоплательщиком подлежит сдаче совместно с налоговой декларацией 3-НДФЛ в налоговую на проверку. Сдача декларации должна быть осуществлена в срок не позднее 30 апреля года следующего за отчетным периодом.

Если нежилое помещение физическим лицом или индивидуальным предпринимателем передается в аренду физическому лицу, то порядок исчисления и уплаты НДФЛ осуществляется собственником помещения самостоятельно.

В срок не позднее 30 апреля года, следующего за учетным периодом, он должен представить в ИФНС налоговую декларацию с обязательным приложением документов, подтверждающих размер полученных доходов (договор аренды, документы, подтверждающие факт и размер полученного дохода). После проверки декларации им должен быть перечислен в бюджет муниципального образования НДФЛ.

Особенности УСН

Плательщиками данного налога в соответствии с положениями главы 26.2.

НК РФ являются организации и индивидуальный предприниматели, сумма дохода которых за предыдущие 9 месяцев не превысила 112 с половиной миллионов рублей.

Также не могут использовать упрощенную систему налогообложения хозяйствующие субъекты, имеющие филиалы, а также банки, страховщики, инвестиционные фонды и прочие соответствующие лица.

https://www.youtube.com/watch?v=mbQEvQjJ-vE

Размер налога также может рассчитываться двумя способами: если используется УСНО с объектом налогообложения «Доходы», то размер налога составляет 6 % от суммы ежемесячной арендной платы.

Если объектом налога налога является «Доходы-расходы», налоговая ставка составляет 15 % от разницы между полученным доходом и произведенными в процессе осуществления предпринимательской деятельности расходами.

Отчетным периодом признаются 3 месяца, полугодие, 9 месяцев и год соответственно. Поэтому исчисление и уплата данного налога должна осуществляться налогоплательщиком самостоятельно по итогам работы квартала.

Применение ОСНО

Организации, применяющие общую систему налогообложения, должны исчислить и уплатить налог на прибыль. Индивидуальные предприниматели плательщиком данного налога не являются. Это следует из анализа статьи 246 НК РФ, которые в данном случае, исчисляют и уплачивают НДФЛ.

Размер налоговой ставки по данному виду налога составляет 20 % от полученной организацией прибыли. При этом, 3 % от суммы исчисленного налога подлежит перечислению в федеральный бюджет, а остальные семнадцать процентов уплачиваются в бюджет субъекта федерации. Отчетным периодом признаются 3 месяца, полугодие, 9 месяцев и год соответственно.

Таким образом, исчисление и уплата данного вида налога должна осуществляться налогоплательщиком ежеквартально по итогам полученной прибыли.

Когда используется ЕНВД?

ЕНВД — это налог, какой уплачивают организации и ИП при условии, если они сдают часть нежилого помещения в виде торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей.

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности, которая составляет 9000 рублей в месяц исчисленной за налоговый период, и величины физического показателя, который составляет количество переданных в аренду торговых мест. Ставка варьируется от 7 до 15% и зависит от региона, в котором зарегистрирован бизнес.

Важно! Если передается в аренду не торговое место, а все нежилое помещение, то уплате ЕНВД данный вид деятельности не подлежит.

Облагается ли налогами арендатор помещения?

Частично ответ на указанный вопрос уже обсуждался ранее.

Так, если во временное пользование передается объект нежилого помещения, владельцем которого выступает физическое лиц, то организация или индивидуальный предприниматель выступают по отношению к нему налоговым агентом. Следовательно, в их обязанности входит исчисление, удержание из арендной платы суммы НДФЛ и перечисление его в муниципальный бюджет.

Аналогичная ситуация возникает у арендаторов, арендующих нежилые помещения у федеральных и муниципальных органов, в обязанности которых входит исчисление, удержание и перечисление в федеральный бюджет налога на добавленную стоимость в отношении суммы ежемесячной арендной платы. В такой ситуации, они также выступают в качестве налоговых агентов.

Таким образом, можно сделать вывод о том, что передача в аренду нежилого помещения подлежит обложению различными видами налогов, в зависимости от статуса собственника помещения, применяемой системы налогообложения и прочих факторов.

Предприниматель арендует и сдает в субаренду части магазина

30.05.2011РНК Тараканов С. А. Советник государственной гражданской службы РФ 3-го класса

В соответствии с подпунктом 13 пункта 2 статьи 346.

26 НК РФ на уплату ЕНВД могут быть переведены налогоплательщики, осуществляющие предпринимательскую деятельность в сфере оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей. При этом под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи (ст. 346.27 НК РФ).

К торговым местам относятся здания, строения, сооружения (их части) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

https://www.youtube.com/watch?v=viy5f1jjsWA

К стационарной торговой сети, не имеющей торговых залов, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи и для проведения торгов. Данной категорией торговых объектов можно считать крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты. Основанием является статья 346.27 НК РФ.

Стационарная торговая сеть, имеющая торговые залы, — торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

Итак, если в помещении, передаваемом в аренду, выделена площадь торгового зала, то данный торговый объект следует считать объектом стационарной торговой сети, имеющим торговый зал, то есть такой объект является магазином или павильоном.

Предпринимательская деятельность по передаче в аренду магазинов и павильонов, а также их частей не относится к предпринимательской деятельности в сфере оказания услуг по передаче во временное владение и (или) в пользование торговых мест, поэтому данный вид деятельности не может быть переведен на уплату единого налога на вмененный доход.

Следовательно, предпринимательская деятельность, связанная с передачей в аренду торговых площадей в торговых залах магазинов (частей торговых залов магазинов), подлежит налогообложению в общеустановленном порядке или с применением упрощенной системы налогообложения при соблюдении требований, предусмотренных главой 26.2 Налогового кодекса.

Подписка Разместить:

📸 Видео

Как легально сдать городское помещение в субарендуСкачать

ФИЗИЧЕСКОЕ ЛИЦО ПРЕДОСТАВЛЯЕТ В АРЕНДУ НЕЖИЛОЕ ПОМЕЩЕНИЕ: НАЛОГОВЫЕ РИСКИСкачать

5 ЛАЙФХАКОВ | Как быстро сдать коммерческую недвижимость в аренду.Скачать

Субаренда нежилого помещенияСкачать

Нужно ли платить налоги со сдачи квартиры???Скачать

Какие налоговые риски по договору аренды нежилого помещения есть у арендатора?Скачать

САМОЗАНЯТОСТЬ и доход от аренды. Как платить налоги самозанятому? | Самозанятость и недвижимостьСкачать

Договор аренды помещения под бизнес. Регистрация и как правильно это сделать.Скачать

Налоги при сдаче недвижимости - какая схема выгоднее? ИП? Самозанятый? Физлицо?Скачать

Как договориться с хозяином о субаренде?Скачать

Сдаете имущество в аренду? Не нарвитесь на НДССкачать

Налоги на доход от сдачи недвижимости в аренду. Как грамотно заплатить?Скачать

Кому при сдаче в аренду недвижимости нужно перейти на общеустановленный режим с 1 января 2023 годаСкачать

Как налоговая выявляет тех, кто сдает квартиры | Как сдать квартиру |Аренда квартир.Скачать

Договор аренды (субаренды) нежилого помещенияСкачать

Как сдать подъезд в аренду и заработать? Коммерческая недвижимость. Бизнес на недвижимости с нуляСкачать

Штрафы за сдачу квартиры в аренду. Как лишиться всего дохода и остаться в долгу перед государствомСкачать