Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

- Перечисление аванса

- Отгрузка товара в счет полученной ранее предоплаты

- Когда «авансовый» счет-фактура не выставляется

- Реквизиты «авансового» счета-фактуры

- Регистрация в книге покупок и книге продаж

- Что делать с «авансовым» счетом-фактурой при расторжении сделки

- Счет фактура на аванс в 2020 году — образец заполнения, как отражать в книге покупок и продаж, как выставить, в течении 5 календарных дней или рабочих

- Что это такое

- Обязательно ли выставлять на аванс

- Срок

- В течение 5 календарных дней или рабочих

- Как заполнить и его образец

- Нумерация

- Как отображать в книге покупок и продаж

- Что делать при расторжении договора

- Ответственность за нарушения

- по теме:

- Образец заполнения счет фактуры на аванс в 2020 году — пример, порядок формирования, оформления

- Налоговый Кодекс

- Сроки

- Порядок формирования

- Исключения, при которых не выставляется

- Как отражается в книге покупок

- И в книге продаж

- Пример оформления

- Образец счет фактуры на аванс полученный в 2020 году

- Счет-фактура на аванс: когда выписывается

- Счет фактура на аванс в 2020 году

- Обязательно ли выписывать счетфактуру на аванс в 2020

- Когда по закону выписывается счет-фактура в 2020 году

- Когда нужно выписывать счет фактура на аванс

- Выписываем счет-фактуру на полученный аванс в 2020 году

- Юридические вопросы и ответы

- Когда выписываются счета-фактуры на аванс? Требования, правила и особенности

- Как отразить счет-фактуру на аванс в книге покупок или продаж

- Когда выставляется счет-фактура на аванс

- Счет-фактура на аванс: когда выписывается в 2020 году

- Счет-фактура на аванс: когда выписывается, образец заполнения 2020 г

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

Провести автоматическую сверку счетов‑фактур со своими контрагентами

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты.

Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ.

Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»).

От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается.

Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»).

Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Реквизиты «авансового» счета-фактуры

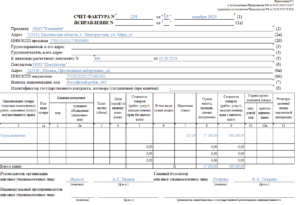

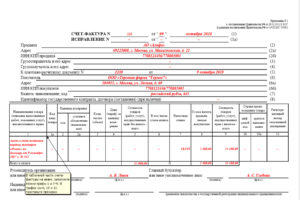

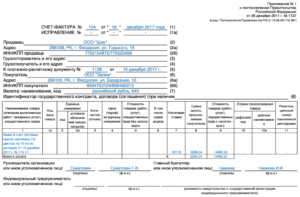

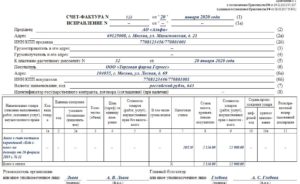

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

| «Шапка» счета-фактуры | ||

| строка 1 | СЧЕТ-ФАКТУРА №___ от_______________ | «Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

| строка 3 | Грузоотправитель и его адрес | Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) |

| строка 4 | Грузополучатель и его адрес | Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

| строка 5 | К платежно-расчетному документу №___ от_______________ | Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)При безденежной форме расчетов строка 5 не заполняется |

| Таблица в счете-фактуре | ||

| графа 2 | Единица измерениякод | Всегда ставится прочерк |

| графа 2а | Единица измеренияусловное обозначение (национальное) | Всегда ставится прочерк |

| графа 3 | Количество (объем) | Всегда ставится прочерк |

| графа 4 | Цена (тариф) за единицу измерения | Всегда ставится прочерк |

| графа 5 | Стоимость товаров (работ, услуг), имущественных прав без налога — всего | Всегда ставится прочерк |

| графа 6 | В том числе сумма акциза | Всегда ставится прочерк |

| графа 7 | Налоговая ставка | Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) |

| графа 9 | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего | Указывается вся сумма предоплаты с учетом НДС |

| графа 10 | Страна происхождения товарацифровой код | Всегда ставится прочерк |

| графа 10а | Страна происхождения товаракраткое наименование | Всегда ставится прочерк |

| графа 11 | Номер таможенной декларации | Всегда ставится прочерк |

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

| Какие записи делает покупатель при перечислении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС | ||

| графа 2 | Код вида операции | 22 |

| графа 9 | Наименование продавца | данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

| Какие записи делает продавец при получении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета | ||

| графа 2 | Код вида операции | 21 |

| графа 7 | Наименование покупателя | данные из строки 6 «авансового» счета-фактуры |

| графа 8 | ИНН / КПП покупателя | данные из строки 6б «авансового» счета-фактуры |

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

https://www.youtube.com/watch?v=9GjcU47Ict8

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок.

В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа.

Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет.

По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см.

«Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Счет фактура на аванс в 2020 году — образец заполнения, как отражать в книге покупок и продаж, как выставить, в течении 5 календарных дней или рабочих

Налоговым кодексом прописан порядок и сроки предоставления счета-фактуры. Если бухгалтер или предприниматель игнорирует процедуру или опаздывает с предоставлением документа, компания получит дополнительные проблемы не только с государственными органами, но и с поставщиками и заказчиками.

Что это такое

Счет-фактура является документом, который подтверждает юридическое право компании на вычет, прописанный в законодательстве. В бумаге установлены товары, работы и услуги с НДС, добавленным в структуру цены.

Статьей 168 Налогового кодекса установлено, что продавец должен получить счет-фактуру до получения предоплаты за услуги или товары, либо до фактического выполнения своих обязанностей перед заказчиком.

Статьей 171 Налогового кодекса установлено, что при наличии счет фактуры на руках организация вправе подать на налоговый вычет, как будто она уже получила отгрузочный документ.

При рассмотрении статьи 169 НК РФ заметно, что счета-фактуры находятся в одной юридической группе, но делятся на 3 категории:

- документ, который заказчик выставляет при реализации товаров, предоставлении сервиса или выполнении работ, или при передаче прав одного субъекта сделки другому. Такие счета-фактуры носят неофициальное название «Отгрузочные»;

- документ, которую поставщик выставляет покупателю во время получения услуги, работы или товара. Они называются авансовыми и являются самими распространенными;

- корректировочные документы, которые появились в России в 2011 году. Они выставляются, когда поставщик снижает количество или цену товара, чтобы уточнить актуальную информацию.

Обязательно ли выставлять на аванс

Основанием для выписки счет фактуры на аванс является получение предоплаты от покупателя в материальном или денежном выражении. В некоторых случаях компания оформляет платежи за регулярные поставки от исполнителя, например, телекоммуникационные предприятия, которые работают по предоплате.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

Налоговый кодекс разрешает выставить счет-фактуру в конце расчетного периода на сумму всех оплат, поступивших от заказчика, за вычетом фактически предоставленных работ или услуг.

Существует несколько случаев, когда аванс за предстоящие работы, услуги и товары уже получен, но счет-фактуру предоставлять не требуется:

- товар имеет длительность производства и доставка от полугода;

- заказ не облагается налогом или имеет ставку 0%.

Министерство финансов выпустило разъяснение, где подтвердило, что не требуется выставлять документ, когда отгрузка произошла в течение 5 календарных дней с момента перечисления аванса в счет товара или услуги.

Срок

Налоговым кодексом установлено, что когда от покупателя поступает оплата, у продавца есть 5 дней, чтобы оформить контрагенту счет фактуру на аванс.

Покупатель вправе получить вычет в сумме НДС, который прописывает в документе, с авансового платежа. Статьей 171 Налогового кодекса контролируется порядок и способы получения налогового вычета.

В течение 5 календарных дней или рабочих

Налоговым кодексом не установлено исключений из правил в виде разрешения не оформлять документ после получения аванса или частичной оплаты.

Установлены 5 календарный дней, в течение которого счет фактура должна быть оформлена и передана исполнителю.

Как заполнить и его образец

Статьей 169 Налогового кодекса установлены правила, как выставить и заполнить счет-фактуру:

- дата составления документа вместе с порядковым номером пишется в первой строке;

- идентификационная информация о продавце и покупателе, в том числе адрес, КПП, ИНН и название организации;

- информация о платежном документе, доказывающем получения аванса, в том числе его номер и дата;

- код и название валюты расчетов с учетом ОКВ;

- название услуги, товара или работы, за который получен аванс, такой же формулировкой, как в договоре;

- ставка НДС с учетом определенного товара или услуги, которая устанавливается в расчетном виде и пишется в 7 графе (например, 10/110 и 18/118, а не 18% или 10%);

- размер начисленного налога в рублях и копейках, округлять запрещено;

- размер переведенной предоплаты, также без округлений.

Пустой бланк скачайте по ссылке.

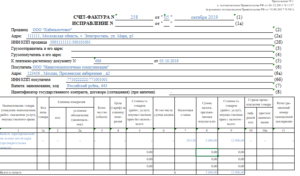

Образец заполненного счета-фактуры на аванс:

Нумерация

Номера в счете-фактуре требуется ставить по порядку в хронологической последовательности в течение времени, который определяет организация. Можно ставить любой период, с которого возобновляется номер.

Как отображать в книге покупок и продаж

Покупатель, который получил счет фактуру на аванс, обязан вести отчетность и оформлять документ в книге покупок. Заполнить книгу требуется в том налоговом периоде, когда пришел счет-фактура.

Регистрационную запись разрешено занести, если счет-фактура оформлен верно, не имеет исправлений и ошибок, и соответствует актуальным требованиям законодательства.

Стандартными требованиями являются:

- реквизиты клиента вписываются в соответствии со счетом-фактурой;

- реквизиты принципала, чьи ценности будут проданы;

- сведения о валюте, в которой оформлен документ;

- общая стоимость счета-фактуры;

- общая сумма налога по всему документу.

Продавец обязан оставить выписанный счет-фактуру у себя, чтобы подтвердить запись в книге продаж. Регистрация проводится в день, когда выписывается документ. Запись относится к налоговому периоду, в котором продавец получил денежные средства.

Стандартными правилами оформления являются:

- вписывается информация о покупателе, от которого получены финансовые средства, в соответствии со счетом-фактурой;

- информация о посреднике, если он принимает участие в сделке;

- 12 графа заполняется, если счет-фактура выполнен в валюте другого государства;

- в поля 13а и 13б заполняются в соответствии с 9 графой счета-фактуры (13а вписывается, если валюта российская, 13б – если деньги другого государства).

Что делать при расторжении договора

Если до того дня, как покупатель решил расторгнуть договор с продавцом, он оформил предоплату, а сумма, которую требуется вернуть, не превышает полученную, то нет необходимости сверять взаиморасчеты и есть возможность разойтись за несколько дней.

https://www.youtube.com/watch?v=PWOBiJKKXC0

Если во время действующего договора продавец отгружал товары в счет переведенной суммы, и оформить требуется только не закрытый продукцией аванс, то рекомендуется подписать акт сверки.

Он также требуется, когда предоплата поступала на банковский счет несколькими платежами или сумма поступила не от покупателя, а от его представителя с доверенностью.

Наиболее часто требуется проводить сверку, если инициатором разрыва правоотношений является покупатель.

Существует 2 способа расторгнуть договор: отправление письма-оферты или составление нового документа, который подписывают стороны. В первом случае потребуется направить ответное письмо после возврата аванса. Документация хранится в архиве предприятия в течение 75 лет, или пока компания не перестанет существовать.

Несмотря на установленные Налоговым кодексом правила и сроки выписки счет фактуры на аванс, некоторые налогоплательщики нарушают свои обязательства. Самой распространенной ошибкой бухгалтера является отказ выписывать документ на аванс по каждому предварительному платежному документу покупателя.

Некоторые предприниматели добавляют общую сумму до полученной предоплаты, отнимают размер отгрузки и, если остается аванс, то оформляют документ. Как правило, процедура совершается каждый квартал.

Некоторые не оформляют счета-фактуры, если в налоговом периоде они получили товар или услугу полностью (то есть произошла передача имущественных прав в соответствии с договором).

Такие способы вести бухгалтерию противоречат закону. Если придет проверяющий из налоговой, он установит наличие выписанных налоговых документов по авансам. Если документ не оформлен, за каждый день просрочки будут начислены пени.

Ответственность за нарушения

Если налоговая обнаружит нарушение во время проверки, руководитель не сможет подать заявление и уточнить информацию в декларации, исправить счет фактуру или объяснить свою ошибку. Несмотря на то, что аванс будет погашен отгрузкой в налоговом периоде, отсутствие документов является серьезной ошибкой.

При обнаружении аванса, на который не был выписан документ, инспектор налоговой доначислит НДС за весь налоговый период по каждому авансу. Налогоплательщик потеряет возможность на вычет, так как не заявил такое право в декларации по НДС.

Если предприниматель намеренно не оформляет счет-фактуру, налоговая сможет оштрафовать его за грубое нарушение законодательства.

Размер наказания установлен 120 статьей Налогового кодекса и равен 10 тысячам рублям, если нарушение произошло в текущем налоговом периоде. Если инспектор обнаружит, что проблемы с документами были и раньше, штраф составит 30 тысяч рублей.

При получении предоплаты за товары, работы или услуги поставщик обязан оформлять счета-фактуры на аванс по установленному законом образцу. Этот документ является доказательством при уплате налога и получении налогового вычета.

Существует несколько нюансов оформления, например, требования указать актуальную ставку налога и предоставить документ в течение 5 дней после получения средств. Злостные нарушители правил обязаны заплатить штраф.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Образец заполнения счет фактуры на аванс в 2020 году — пример, порядок формирования, оформления

Счет-фактуры является основным документом, который позволяет организации (ИП) подтвердить свои расходы и получить вычеты по НДС в соответствии с действующим в России законодательством.

В обязанности поставщика входит оформление авансового счета-фактуры и при получении предоплаты от покупателей. Надо учитывать целый ряд особенностей данного документа.

Налоговый Кодекс

Понятие счета-фактуры установлено в ст. 169 НК РФ. Она же регламентирует его применения и ситуации, когда данный документ должен выдаваться. Оформление — обязанность поставщика.

Он должен выдать данный документ в одном из двух случаев:

| При поставке товара | (после оказания услуги, выполнения работ). В этом случае оформляется так называемый обычный с/ф |

| При получении предоплаты | в этой ситуации оформляется авансовый тип |

В любой из этих ситуаций поставщик именно обязан оформить счет. Освобождены от необходимости его формировать только предприниматели и организации на спец. режимах налогообложения.

Сроки

На аванс с/ф поставщик должен сформировать в срок не более 5 дней. Обычно в современных условиях этого времени более чем достаточно для оформления документа.

Невыдача на аванс является прямым нарушением и может стать причиной для претензий как со стороны покупателя, так и со стороны контролирующих органов.

https://www.youtube.com/watch?v=j7UwaNN1B80

Некоторые поставщики, работая с покупателями по предоплате, формируют авансовые счет-фактуры исключительно на остатки аванса по итогам месяца или квартала.

Этот подход компаниям часто кажется более удобным, ведь позволяет сократить число документов.

Лучше всего формировать документы по принципу — пришла предоплата – выдан авансовый с/ф, отгружен товар – выдан обычный.Но данный вариант использовать крайне не рекомендуется. Он совершенно не соответствует правилам, установленным в действующих нормативно-правовых документах.

Это позволит избежать нарушений. Выжидать именно 5 дней для формирования авансового счет-фактуры поставщику совершенно необязательно. Он может подготовить и направить его сразу после поступления денег.

Порядок формирования

Счет-фактуры на аванс, точно также, как и обычный, может быть сформирован в бумажном или исключительно в электронном виде.

Последний вариант применяется при использовании систем ЭДО как поставщиком, так и покупателем, а также наличии в договоре соответствующих условий о применении электронного документооборота.

При заполнении на бумажном носителе он может быть заполнен полностью или частично от руки либо подготовлен на компьютере и затем распечатан.

Независимо от способа оформления должен использоваться для формирования документа специальный бланк. Он утвержден постановлением Правительства РФ №1137 от 26.12.2011.

Замечание. В бланк счет-фактуры неоднократно вносились изменения и надо пользоваться именно последней его редакцией. Скачать можно здесь.

Важно при оформлении как обычного, так и авансового соблюдать некоторые правила:

| Данные о покупателе и продавце должны однозначно идентифицировать поставщика и покупателя | Наименование, ИНН, адрес и другие реквизиты следует указывать именно также как в ЕГРЮЛ/ЕГРИП |

| Важно правильно указать наименование поставляемого товара (оказываемых услуг) | Даже небольшие отклонения могут быть признаны ошибкой, не позволяющей принять документ |

| Стоимость товара, суммы и ставки должны быть указаны правильно | Особенно часто ошибки допускаются если в с/ф присутствуют товары, облагаемые по разным ставкам НДС |

| Дата и нумерация должны иметь строгий хронологический порядок | Путаница в нумерации, а тем более совпадение недопустимы |

| Обязательно должен быть подписан уполномоченным лицом | Обычно подпись ставится в документе руководителем организации и главбухом. При оформлении электронного используют усиленную квалифицированную электронную подпись |

Замечание. Если были допущены ошибки, то поставщик должен оформить корректирующий документ и направить его покупателю. Количество исправлений фактически законом не ограничивается.

Исключения, при которых не выставляется

Российское налоговое законодательство устанавливает обязанность для поставщика выставлять на сумму предварительного платежа авансовый с/ф.

Данный документ должен быть сформирован максимум за 5 дней с момент поступления предоплаты. Однако, из данных норм существуют определенные исключения.

Рассмотрим, когда у продавца (поставщика) не возникает обязанность выставления авансового с/ф на предоплату:

| Поставленные товары/услуги не облагаются НДС | в соответствии с действующим законодательством |

| Товары/услуги относятся к категориям | для которых налог на добавленную стоимость взимается по ставке 0% |

| Реализация товаров | или услуг происходит за пределами РФ |

| Товары относятся к категории с длительным производственным циклом | и входят в перечень, утвержденный Постановлением Правительства №468 от 28.07.2006 |

Во всех остальных случаях действуют общие правила, и покупатель должен получить на предоплату авансовый с/ф.

Как отражается в книге покупок

Покупатель получает возможность принять предъявленный НДС к вычету сразу после перевода предоплаты и получения с/ф на авансирование.

Для этого он должен будет зарегистрировать данный документ в книге покупок и будет его учитывать, подготавливая налоговую отчетность. Авансовый счет-фактуру покупателю нужно отразить в книге покупок с кодом «02».

Только после внесения информации об авансовом счете-фактуре в книге покупок покупатель сможет принять предъявленный в нем НДС к возмещению.

В книгу покупок покупатель должен занести следующую информацию:

- номер и код операции;

- данные с/ф (номер, дата), а также при наличии информация о корректировочных;

- данные платежного поручения;

- цены и стоимость покупок;

- стоимость покупки, облагаемую НДС и стоимость ТУР, необлагаемую НДС;

- сумма НДС.

И в книге продаж

Книга продаж применяется для регистрации операций по отчуждению товаров. Вносить в нее сведения необходимо поставщику (продавцу) товара или услуги. Он обязан будет зарегистрировать выданный авансовый с/ф и в графе с кодом операции указать: «02».

Важно! При отгрузке товара (после оказания услуг) продавец независимо от наличия авансового счета-фактуры будет обязан выставить обычный. Он должен также быть зарегистрирован в книге продаж, но уже с другим кодом – «01».

Покупатель при получении ТУР по предоплате появляется право принимать указанный в с/ф НДС к вычету.

https://www.youtube.com/watch?v=i8B1ysxVpgY

Данное право возникает уже после того, как поставщик отгрузил товар или выполнил соответствующие работы в счет ранее полученного авансирования.

При восстановлении НДС по подп. 3. п. 3 ст. 170 НК РФ покупатель должен будет зарегистрировать полученный авансовый в книге продаж уже с кодом «021».

Запись в книге продаж покупателя делается именно в период, когда была осуществлена фактическая передача товара, а не в периоде, когда была осуществлена оплата аванса.

В книгу продаж вносится следующая информация при регистрации счета-фактуры:

- номер и код вида операции;

- сведения о с/ф;

- наименование покупателя;

- данные платежки;

- стоимость с НДС и без НДС;

- сумму НДС.

Пример оформления

В настоящее время большинство с/ф, включая авансовые оформляется с использованием специализированных программ или сервисов для ведения учета.

Они позволяют избавиться от проблем с правильным оформлением документа. Ведь необходимо учитывать все требования к заполнению формы и при необходимости быстро совершать любые исправления в документах.+

Выданные и полученные счета-фактуры ПО практически автоматом разносятся по книгам учета покупок (продаж) и проблем с их оформлением также не возникает.

Но обязательно надо знать, как и вручную оформить с/ф. Это может понадобиться, если в программе произошел сбой, ее просто нет или необходимо проверить правильность формирования документа.

Гораздо удобней воспользоваться уже готовым примером оформления авансового счета-фактуры и на его основе подготовить уже собственный документ.

: как выставлять и офрмлять

Счет-фактура на аванс является одним из важнейших документов, который должен оформляться поставщиками при работе по предоплате.

При неправильно сформированном документе у покупателя могут возникнуть проблемы с вычетом и возмещением НДС, а поставщик рискует столкнуться с претензиями контролирующих органов при обнаружении недочетов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Образец счет фактуры на аванс полученный в 2020 году

Налоговым кодексом прописан порядок и сроки предоставления счета-фактуры.

Если бухгалтер или предприниматель игнорирует процедуру или опаздывает с предоставлением документа, компания получит дополнительные проблемы не только с государственными органами, но и с поставщиками и заказчиками.

Счет-фактура является документом, который подтверждает юридическое право компании на вычет, прописанный в законодательстве. В бумаге установлены товары, работы и услуги с НДС, добавленным в структуру цены.

Статьей 168 Налогового кодекса установлено, что продавец должен получить счет-фактуру до получения предоплаты за услуги или товары, либо до фактического выполнения своих обязанностей перед заказчиком.

Статьей 171 Налогового кодекса установлено, что при наличии счет фактуры на руках организация вправе подать на налоговый вычет, как будто она уже получила отгрузочный документ.

При рассмотрении статьи 169 НК РФ заметно, что счета-фактуры находятся в одной юридической группе, но делятся на 3 категории:

- документ, которую поставщик выставляет покупателю во время получения услуги, работы или товара. Они называются авансовыми и являются самими распространенными;

- корректировочные документы, которые появились в России в 2011 году. Они выставляются, когда поставщик снижает количество или цену товара, чтобы уточнить актуальную информацию.

- документ, который заказчик выставляет при реализации товаров, предоставлении сервиса или выполнении работ, или при передаче прав одного субъекта сделки другому. Такие счета-фактуры носят неофициальное название «Отгрузочные»;

Основанием для выписки счет фактуры на аванс является получение предоплаты от покупателя в материальном или денежном выражении.

https://www.youtube.com/watch?v=2OEDxs_zs_M

В некоторых случаях компания оформляет платежи за регулярные поставки от исполнителя, например, телекоммуникационные предприятия, которые работают по предоплате.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

Налоговый кодекс разрешает выставить счет-фактуру в конце расчетного периода на сумму всех оплат, поступивших от заказчика, за вычетом фактически предоставленных работ или услуг. Существует несколько случаев, когда аванс за предстоящие работы, услуги и товары уже получен, но счет-фактуру предоставлять не требуется:

- товар имеет длительность производства и доставка от полугода;

- заказ не облагается налогом или имеет ставку 0%.

Министерство финансов выпустило разъяснение, где подтвердило, что не требуется выставлять документ, когда отгрузка произошла в течение 5 календарных дней с момента перечисления аванса в счет товара или услуги. Налоговым кодексом установлено, что когда от покупателя поступает оплата, у продавца есть 5 дней, чтобы оформить контрагенту счет фактуру на аванс.

Покупатель вправе получить вычет в сумме НДС, который прописывает в документе, с авансового платежа. Статьей 171 Налогового кодекса контролируется порядок и способы получения налогового вычета. Налоговым кодексом не установлено исключений из правил в виде разрешения не оформлять документ после получения аванса или частичной оплаты.

Счет-фактура на аванс: когда выписывается

→ → Актуально на: 4 февраля 2020 г. Счет-фактура – это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах ().

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат ():

- день отгрузки (передачи) товаров (работ, услуг);

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20/120 или 10/110 ().

Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Когда выписывать счет-фактуру на аванс?

Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса ().

При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (). Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые ():

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, как следует из разъяснений Минфина, выставлять «авансовый» счет-фактуру также не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки ().

Таким образом, сроки выставления счетов-фактур на аванс в 2020 году по сравнению с 2020 годом не изменились. Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Счет фактура на аванс в 2020 году

Copyright: фотобанк Лори С изменениями в НК РФ, касающимися ставки НДС, возникает множество вопросов по документальному оформлению операций по продажам, в частности, нужна ли счет-фактура на аванс? Несомненно, нужна. В 2020 году сохраняется актуальность , и, соответственно счетов-фактур, подтверждающих право на возмещение НДС по факту продажи или получения аванса.

Напомним, что поправки носили не радикальный, а уточняющий характер:

- В строке 8, обозначающей идентификатор контракта, добавлен уточнение «при наличии»;

- Дополнена строка подписи ИП.

- В табличной части появилась графа 1а «Код вида товара»;

- Переименована графа 11 «Регистрационный номер таможенной декларации»;

Обязательно ли выписывать счетфактуру на аванс в 2020

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Правила выставления счета фактуры на аванс 2020 года регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Когда по закону выписывается счет-фактура в 2020 году

Необходимость в применении корректировочного документа возникает, когда в периоде меж поставкой и проплатой появляются видоизменения в размере НДС вследствие понижения или повышения стоимости товара, с целью уточнения соответствующих данных.

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Рекомендуем прочесть: Как работать с ндс в грузоперевозках ип

Когда нужно выписывать счет фактура на аванс

При правильном ведении бухгалтерского учета, все операции, совершенные с денежными средствами обязательно регистрируются в соответствующей документации. Счета-фактуры на аванс, фиксируются в книгах покупок и продаж обеими сторонами сделки.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Выписываем счет-фактуру на полученный аванс в 2020 году

Когда бы не происходила регистрация, перед тем, как формировать отчёт по НДС, необходимо тщательно проверить все выставленные и принятые документы на соответствие с заявленными к уплате. В противном случае, налогоплательщик будет привлечён к ответственности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Юридические вопросы и ответы

Ошибки в счете-фактуре можно исправить, только если составить новый счет-фактуру. В исправленном бланке заполните строку 1а, укажите дату и номер исправления. Первоначальную дату и номер поставьте в строке 1.

Не нужно надеяться, что вычет в периоде получения счета-фактуры избавит от риска претензий. Предположим, организация заявила вычет в III квартале по июньскому счету-фактуре, который получила после 15 июля. При проверке налоговики увидят, что вычет относится к предыдущему кварталу.

Когда выписываются счета-фактуры на аванс? Требования, правила и особенности

Продавец получил аванс в сумме 59 тыс. руб. (НДС – 9 тыс. руб.). Первая отгрузка прошла на сумму 50 тыс. руб. Эта же сумма отображается в графе 9 счета.

Но при регистрации документа в графе 15 указывается полная сумма аванса (59 тыс. руб.), а в графе 16 – НДС к вычету (7627,12 руб.). При отгрузке следующей партии на 9 тыс. руб.

в графе 15 снова указывается вся сумма аванса (59 тыс. руб.), а в графе 16 – 1372,88 руб. НДС.

Рекомендуем прочесть: Количество дней компенсации при увольнении за 10

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты.

При отгрузке товаров счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс.

Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

Как отразить счет-фактуру на аванс в книге покупок или продаж

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Когда выставляется счет-фактура на аванс

- получение предоплаты от компании, которая не является плательщиком НДС;

- продажа товаров/услуг со ставкой НДС 0%;

- получение предоплаты на поставку товаров с длительным сроком производства (больше 6 месяцев).

Налоговые правила гласят, что выставление счета-фактуры обязательно при каждом получении предоплаты. Несмотря на это многие бухгалтеры пренебрегают этим правилом и выставляют счет-фактуру на разницу между авансами и поставками продукции один раз в квартал.

А если поставка продукции по уплаченной предоплате осуществляется в том же квартале, то счет-фактуру на аванс могут и не выставить.

Счет-фактура на аванс: когда выписывается в 2020 году

Если организации перечислена предоплата, то она должна оформить счет-фактуру и внести соответствующие сведения в книгу продаж. В противном случае ей грозит штраф в размере от 10 тыс. до 40 тыс. рублей. В статье рассмотрим, что собой представляет счет-фактура на аванс и когда он выписывается.

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Счет-фактура на аванс: когда выписывается, образец заполнения 2020 г

Казалось бы, проблем с авансовой счет фактурой нет никаких. Однако не все так просто. Дело в том, что с 2020 года НДС повышен с 18-ти до 20-ти процентов.

А значит, существует неясность по налогообложению и оформлению отгрузок в переходный период в счет перечисленных авансов.

Например, что делать, если счет фактура на аванс выставлен в 2020 году по ставке налога 18%, а отгрузка производится в 2020 году, когда налог уже составляет 20%? Как такой счет-фактуру на аванс как отражать в книге покупок и продаж?

Рекомендуем прочесть: Льготы на детсад в ульяновске

Оформление счет фактуры на аванс, регистрация документа в Книгах покупок и продаж, вычеты налога – это далеко не новые операции. По ним четко прописаны правила в Налоговом кодексе, выпущена масса официальных разъяснений, большинство неясностей урегулировано.