Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

- Как часто ООО может делать выплату дивидендов

- Когда дивиденды распределить нельзя

- Чистые активы и резервный фонд

- Как распределить дивиденды в 2020 году

- 1. Проверяем чистые активы и определяем общую сумму дивидендов

- 2. Принимаем решение о выплате дивидендов

- 3. Выплачиваем дивиденды

- Налог на дивиденды в 2020 году (НДФЛ)

- Ооо распределяет прибыль между участниками

- Типовые ситуации при распределении прибыли

- Порядок начисления и выплаты распределенной прибыли ООО

- Распределение прибыли в ООО между участниками

- Как получает прибыль учредитель, определение чистой прибыли

- Порядок, согласно которому происходит раздел прибыли

- Как учредители принимают решение о распределении прибыли

- Протокол, содержащий решение о распределении прибыли: образец

- Документальное оформление выплаты

- Как распределяется прибыль в обществе с одним учредителем

- Как распределяется чистая прибыль прошлых лет

- В каких случаях выплата прибыли невозможна

- Образец протокола начисления дивидендов участникам ооо

- Элементы документа

- Раздел общих сведений

- Перечисление участников

- Повестка дня, предложение и постановление

- Какие документы формируются на базе протокола

- Когда у организации есть право выплачивать дивиденды

- Когда можно оформлять

- Протокол общего собрания участников о выплате дивидендов

- Порядок принятия решения о выплате дивидендов, если участник один

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2020 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса.

Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

https://www.youtube.com/watch?v=oAa0G7gufkk

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2020 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

Ооо распределяет прибыль между участниками

Уразаева Э. Г.,

практикующий бухгалтер

Подведение итогов очень важно для учредителей, поскольку учредители заинтересованы в распределении прибыли и получении доходов от учрежденной ими компании.

Общество с ограниченной ответственностью вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Итак, если по итогам отчетного периода на основании данных бухгалтерской отчетности ООО получен положительный финансовый результат и если отсутствуют ограничения на распределение чистой прибыли, участники общества вправе принять решение о выплате дивидендов.

Указанное решение оформляется протоколом общего собрания участников, в котором необходимо указать место, дату и время проведения собрания, фамилии председателя и секретаря собрания, фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале, повестку дня, а также решения, принятые на собрании.

Протокол общего собрания участников составляется в свободной форме, примерный образец приведен ниже.

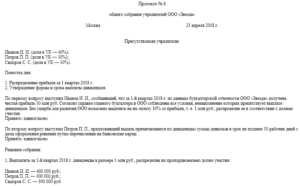

ООО «Вектор»

УТВЕРЖДЕНОобщим собранием участников

ООО «Вектор»

ПРОТОКОЛ ОБЩЕГО СОБРАНИЯ

от 18 апреля 2018 г. № 1

Адрес проведения собрания: 302000, г. Орел, ул. Корабельная, д. 15.Дата и время проведения собрания: 18 апреля 2018 г., 10.00.

Председатель собрания: Гаврилов Олег Александрович.

Секретарь собрания: Ларина Людмила Викторовна.

Участники общества, принимающие участие в собрании:

Ромашов Петр Иванович — 60% уставного капитала;

Никифоров Дмитрий Николаевич — 40% уставного капитала;

Кворум имеется.

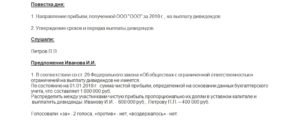

ПОВЕСТКА ДНЯ

1. Утверждение отчетности ООО «Вектор» за 2017 г.

2. Распределение части чистой прибыли, полученной ООО «Вектор» за 2017 г.

3. Утверждение сроков и порядка выплаты дивидендов.

ПОСТАНОВИЛИ

1. Утвердить отчетность ООО «Вектор» за 2017г.

2. Распределить часть чистой прибыли ООО «Вектор» за 2017г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале.

3. Выплатить дивиденды не позднее 01 июня 2018 г.

https://www.youtube.com/watch?v=Ahuv4DrVMa4

Председатель Гаврилов О.А. Гаврилов

Секретарь Ларина Л.В. Ларина

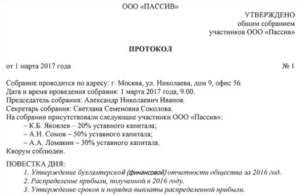

В соответствии с протоколом оформляется решение общего собрания участников:

ООО «Вектор»

УТВЕРЖДЕНО

общим собранием участников

ООО «Вектор»

РЕШЕНИЕ

от 18 апреля 2018 г. № 1

О направлении части чистой прибыли на выплату дивидендов

Распределить полученную чистую прибыль ООО «Вектор» за 2017г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале.

Основание: протокол общего собрания участников ООО «Вектор» от 18 апреля 2018г. № 1.

Участники:

Ромашов П.И. Ромашов

Никифоров Д.Н. Никифоров

Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников ООО (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Решение участников общества о распределении чистой прибыли служит основанием для начисления и выплаты дивидендов.

ПОЛЕЗНО ЗНАТЬ

Перед принятием решения о распределении прибыли ООО между его участниками необходимо рассчитать чистые активы общества.

Исходя из положений пп. 3 п. 2 ст. 67.1 ГК РФ, пп. 7 п. 2 ст. 33 Закона № 14-ФЗ принятие решений по вопросам распределения прибыли между участниками отнесено законом к исключительной компетенции общего собрания участников хозяйственного общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества, если иной порядок не установлен уставом общества (п. 2 ст. 28 Закона № 14-ФЗ).

В приведенном примере размер дивидендов, начисленных каждому участнику составит:

Ромашов П.И. — 480 000 руб. (800 000 х 60%);

Никифоров Д.Н. — 320 000 руб. (800 000 х 40%).

Срок и порядок выплаты дивидендов определяются уставом или решением общего собрания участников общества о распределении прибыли между ними.

Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия соответствующего решения.

В случае, если этот срок четко не определен уставом или решением общего собрания участников, он считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

В случае, если в течение срока выплаты дивиденды участнику не выплачены, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, но не более пяти лет со дня истечения срока выплаты части распределенной прибыли общества.

При выплате дивидендов своим участникам организация, применяющая УСН, признается налоговым агентом по налогу на прибыль и по НДФЛ на общих основаниях (п. 5 ст. 346.11 НК РФ). Таким образом, порядок ее действий при удержании этих налогов будет таким же, что и у организации-налогового агента, применяющей общий режим налогообложения.

Поскольку выплата дивидендов участникам-физическим лицам осуществляется на основании устава и решения общего собрания участников общества, т.е.

не является выплатой в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, с суммы дивидендов, выплачиваемых организацией, применяющей УСН, своим участникам-физическим лицам (в том числе являющимся ее работниками), не начисляются страховые взносы.

ПОЛЕЗНО ЗНАТЬ

В ООО, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником ООО единолично и оформляются письменно.

Типовые ситуации при распределении прибыли

Порядок распределения чистой прибыли между участниками общества с ограниченной ответственностью:

1 Этап

Инициирование рассмотрения на общем собрании участников ООО вопроса распределения чистой прибыли может быть проведено двумя способами, выбор которого зависит от того, кто инициирует рассмотрение вопроса.

- рассмотрение вопроса инициирует уполномоченный орган общества

- рассмотрение вопроса инициируют уполномоченные лица

2 Этап

Определение размера чистой прибыли, подлежащей распределению между участниками ООО.

https://www.youtube.com/watch?v=V2xjxcqHBwQ

Закон об ООО не содержит положений о порядке определения размера чистой прибыли, которая может быть распределена между участниками ООО.

Соответствующие положения о порядке определения размера прибыли акционерных обществ предусмотрены п. 2 ст. 42 Закона об АО. Данный порядок в силу п. 1 ст.

6 ГК РФ может быть применен к порядку определения чистой прибыли ООО.

Согласно указанной норме источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества), которая определяется по данным бухгалтерской отчетности общества.

При определении чистой прибыли на основе бухгалтерской отчетности необходимо руководствоваться Планом счетов.

3 Этап

Направление сообщения о проведении общего собрания участников ООО по вопросу распределения чистой прибыли.

После направления уведомления процедура по подготовке, созыву и проведению общего собрания может быть реализована по двум вариантам.

- Если после получения уведомления участники общества не желают направлять предложения или если общество их не получило, то переходим к этапу 6.

- Если участники желают их направить, то необходимо перейти к этапу 4

4 Этап

Направление предложения о включении дополнительных вопросов в повестку дня общего собрания участников ООО по вопросу распределения чистой прибыли

5 Этап

Рассмотрение предложений участников общества в повестку дня общего собрания по вопросу распределения чистой прибыли и принятие решения по результатам рассмотрения.

ПОЛЕЗНО ЗНАТЬ

Этапы 4 и 5 являются необязательными

6 Этап

Проведение общего собрания участников ООО по вопросу распределения чистой прибыли. Собрание может быть проведено 2 способами в зависимости от того, какой способ проведения указан в решении о проведении такого собрания

- В форме совместного присутствия

- В форме заочного ания

7 Этап

Выплата участникам ООО распределенной чистой прибыли. Закон об ООО не содержит положений о порядке выплаты распределенной чистой прибыли. Согласно п. 3 ст. 28 Закона об ООО этот порядок должен быть определен уставом общества или решением общего собрания участников.

Согласно п. 2 ст. 29 Закона об ООО общество не вправе выплачивать участникам общества прибыль в следующих случаях:

- на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или приобретет указанные признаки в результате выплаты;

- на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

- в иных случаях, предусмотренных федеральными законами.

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов.

Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1, пп. 3, 7 ст. 275 НК РФ, становится налоговым агентом.

Причем обязанности по исчислению и уплате налога на прибыль с начисленных дивидендов должны исполнять, в том числе и организации, применяющие УСН (подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275, п. 5 ст. 346.11 НК РФ).

Выбранный объект налогообложения упрощенца не влияет на расчет дивидендов и исчисление налога на прибыль с них.

Организация на УСН, выплачивающая дивиденды физическому лицу, считается налоговым агентом, и на нее, согласно подп. 1 п. 3 ст. 24, п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1 НК РФ, возлагается обязанность по исчислению, удержанию и внесению в бюджет НДФЛ.

ПОЛЕЗНО ЗНАТЬ

На ООО, состоящее из одного участника, положения ст. 67.1 ГК РФ не распространяются. Такой вывод следует из анализа норм п. 2 ст. 7, ст. 39 Закона № 14-ФЗ. Решения по вопросам, относящимся к компетенции общего собрания в таких обществах, принимаются единственным участником и оформляются письменно. При этом положения ст.ст. 34-38 и 43 Закона № 14-ФЗ не применяются.

Порядок начисления и выплаты распределенной прибыли ООО

Организации в форме ООО, использующие УСН, рассчитывают и выплачивают дивиденды участникам в общем порядке. Ниже приведен пошаговый порядок выплаты.

Этап 1.

Порядок определения прибыли к распределению зависит от того, какую налоговую схему применяет ООО на УСН:

ООО на УСН 6% следует использовать формулу:

ЧистПр = Дох – НалВыч – Нал,

где

Дох — сумма выручки, полученная по итогам отчетного периода;

НалВыч – сумма налоговых вычетов (социальные взносы, профессиональные, имущественные вычеты и т.п.);

Нал – размер уплаченного единого налога.

https://www.youtube.com/watch?v=fN-iDGGwKeg

Если ООО использует УСН 15%, то при расчете чистой прибыли необходимо учитывать отраженные расходы (Расх):

ЧистПр = Дох – Расх — НалВыч – Нал.

Этап 2.

Если по итогам года ООО получило чистую прибыль, то фирма вправе распределить ее между участниками (полностью или частично). Информацию о порядке распределения и суммах к выплате для каждого участника отразите в протоколе собрания.

Этап 3.

ООО на УСН вправе выплачивать дивиденды как в безналичной форме, так и путем наличного расчета. Информацию о форме выплаты следует закрепить в учетной политике.

Сумму полученной прибыли ООО вправе распределить между участниками полностью или частично. В первом случае вся чистая прибыль выплачивается участникам в виде дивидендов.

Однако, по решению собрания распределению может подлежать лишь часть прибыли.

Остальная же сумма может быть направлена на пополнение резервов, увеличение суммы уставного капитала, а также использована для вложения в капитальные инвестиции.

Если ООО имеет двух и более участников, то выплату дивидендов следует осуществлять пропорционально доле каждого из них.

Для расчета суммы дивидендов к начислению используйте следующую формулу:

Див1 = ЧистПрРас * ДолУч1,

где

Див1 – сумма дивидендов одному из участников;

ЧистПрРас – чистая прибыль к распределению;

ДолУч1 – доля участника в уставном капитале.

Данную формулу следует использовать при расчете дивидендов для каждого из участников.

Пример №1.

ООО «Кардинал» применяет УСН 6%. По итогам 2017 года «Кардинал» имеет следующие финансовые показатели:

Распределение прибыли в ООО между участниками

Как получает прибыль учредитель, определение чистой прибыли

Порядок, согласно которому происходит раздел прибыли

Как учредители принимают решение о распределении прибыли

Протокол собрания, содержащий решение о распределении прибыли: образец

Документальное оформление выплаты

Как распределяется прибыль в обществе с одним учредителем

Как распределяется чистая прибыль прошлых лет

В каких случаях выплата прибыли невозможна

Как получает прибыль учредитель, определение чистой прибыли

Чистая прибыль является частью балансовой прибыли, которая осталась в распоряжении субъекта хозяйствования после того, как в бюджет были произведены все необходимые налоговые отчисления. Расчет чистой прибыли проводится на основании бухгалтерских документов, составленных на конец отчетного периода.

За счет свободных средств, оставшихся у компании после исполнения обязанности по уплате налогов, могут быть произведены следующие действия:

- пополнение основных фондов;

- формирование резервных фондов;

- увеличение уставного капитала;

- выплаты премий сотрудникам;

- погашение убытков прошлых периодов;

- оплата других расходов с целью дальнейшего развития бизнеса;

- выплата чистой прибыли участникам.

Выплата может быть произведена участнику через кассу предприятия или перечислена на банковский счет. Срок такой выплаты, устанавливаемый п. 3 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ (далее — закон об ООО), составляет 60 дней после принятия решения.

Уставом общества или решением участников могут быть предусмотрены иные сроки, однако если срок не определен корпоративными документами общества, он принимается равным 60 дням.

П. 4 ст. 28 закона об ООО предоставляет право участнику, в чей адрес выплата прибыли не произведена, требовать ее уплаты еще в течение 3 лет. Прибыль же, за которой участник не обратился, разрешается учесть как нераспределенную прибыль.

ВАЖНО! Восстановить пропущенный срок нельзя. Исключение составляют ситуации, когда участник не получал прибыль под угрозой насилия (ст. 28 закона об ООО).

Порядок, согласно которому происходит раздел прибыли

Распределение прибыли в ООО возможно только по решению собственников компании (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66 ГК РФ). Порядок проведения данной операции регламентирует ст. 28 закона об ООО.

Раздел прибыли учредителями проводится пропорционально их вкладам, внесенным в уставный фонд общества при его создании.

https://www.youtube.com/watch?v=CeLUawY4bIw

Однако закон позволяет обществу отойти от традиционного порядка распределения прибыли и предусмотреть любые механизмы и схемы. В этом случае порядок, согласно которому производится распределение прибыли в ООО между участниками, должен быть зафиксирован в уставе общества.

ВАЖНО! Решение о внесении в устав положений, касающихся порядка распределения прибыли, отличного от традиционного, должно быть принято участниками на общем собрании единогласно.

Периодичность распределения прибыли регламентирует п. 1 ст. 28 закона об ООО. Согласно его положениям распределять прибыль участники могут по окончании:

- квартала;

- полугодия;

- года.

Как учредители принимают решение о распределении прибыли

Принятие такого решения является исключительным правом общего собрания учредителей компании. Согласно прямому толкованию норм чч. 1, 2, 3 ст. 28 закона об ООО решение участников о том, как распределяется прибыль в ООО, должно включать несколько вопросов:

- О непосредственном распределении прибыли в ООО.

- О том, какая часть прибыли должна быть распределена между участниками.

- О том, в какой форме будет произведена выплата.

- В какие сроки она должна быть выплачена.

Принимается такое решение простым большинством . Однако если отсутствует кворум или участники не достигли консенсуса по данному вопросу, обязать их принять такое решение нельзя даже в судебном порядке.

Такая правовая позиция высказана ВАС РФ в п. 15 постановления пленума «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»» от 09.12.

1999 № 14: решение по вопросу распределения прибыли могут принимать только участники. Возможность принятия такого решения судом исключена.

В противном случае это будет означать вмешательство в деятельность общества и лишение участников права проводить свободное ание.

Данная позиция подтверждается многочисленной арбитражной практикой:

- постановлением ФАС СЗО от 18.09.2006 по делу № А05-20472/05-17;

- постановлением ФАС СЗО от 22.04.2009 по делу № А66-3136/2008;

- постановлением ФАС ВВО от 23.05.2008 по делу № А29-6297/2007.

Таким образом, обойти необходимость рассмотрения данного вопроса общим собранием нельзя. Образец протокола, которым оформляется решение, можно скачать здесь: Образец протокола о распределении прибыли.

Протокол, содержащий решение о распределении прибыли: образец

Решение собственников о распределении прибыли в ООО оформляется протоколом.

Протокол собрания учредителей о распределении прибыли составляется письменно и подписывается председателем и секретарем собрания (п. 3 ст. 181.2 ГК РФ).

Законом «О внесении изменений в главу 4 части первой ГК РФ и о признании утратившими силу…» от 05.05.2014 № 99-ФЗ установлены новые правила удостоверения решения собственников, которые начали действовать с 01.09.2014.

Согласно данным правилам, протокол собрания в обязательном порядке удостоверяется нотариально. Таким образом, законодатель закрепил механизм подтверждения состава учредителей, присутствовавших при принятии решения.

Закон предоставляет участникам право предусмотреть ненотариальный способ удостоверения решений, причем данная возможность должна быть зафиксирована в уставе общества (п. 4 ст. 12 закона об ООО).

Если устав не содержит таких положений, вопрос о способе удостоверения решений можно включить в повестку дня общего собрания.

Единогласным решением участники могут установить любой способ удостоверения решения, не противоречащий законодательству (п. 3 ст. 67.1 ГК РФ).

Само по себе невыполнение данных законодательных требований не влечет за собой ничтожность решения общего собрания. Однако возможность оспорить такое решение в порядке п. 1 ст. 181.4 ГК РФ есть у участников общества.

ВАЖНО! В случае признания решения участников о распределении прибыли недействительным перечисленные в соответствии с ним денежные выплаты станут безосновательно полученными и должны быть возвращены (ст. 1102 ГК РФ).

Такая позиция подтверждается арбитражной практикой (постановление 15-го арбитражного апелляционного суда от 22.12.2011 по делу № 15АП-13377/11).

Документальное оформление выплаты

В протоколе собрания учредителей указывается только общая сумма дивидендов, подлежащих выплате. Расчет суммы выплаты по каждому участнику выполняется индивидуально и отражается в первичных документах учета, одним из которых может быть бухгалтерская справка.

Распределение прибыли в ООО сопровождается созданием следующих документов:

- Бухгалтерской справки о наличии у общества чистой прибыли, за счет которой могут быть выплачены дивиденды, с указанием ее размера.

- Приказа руководителя, определяющего дату проведения общего собрания, на которое вынесен вопрос о распределении прибыли.

- Бухгалтерской справки, свидетельствующей о том, что финансовые показатели, исключающие возможность принимать решение о распределении прибыли на момент проведения собрания, отсутствуют.

- Протокола общего собрания (решения) о размере прибыли, которую могут распределить участники.

- Приказа руководителя, предписывающего начисление и выплату дивидендов.

- Бухгалтерской справки, свидетельствующей о том, что задолженность по выплате дивидендов погашена.

ОБРАТИТЕ ВНИМАНИЕ! Если учредителями будет принято решение распределить прибыль, отменить его будет нельзя, поскольку законодатель не предусматривает такую возможность.

https://www.youtube.com/watch?v=tOwE1ggxcJY

Это подтверждается арбитражной практикой (Постановление 3-го арбитражного апелляционного суда от 05.03.2011 по делу № А33-12865/2010).

Как распределяется прибыль в обществе с одним учредителем

Распределение прибыли в ООО с одним учредителем имеет свои особенности. Согласно положениям ст. 39 закона об ООО, если у общества один участник, принимать решение о распределении прибыли он будет единолично.

Для этого достаточно оформить решение, образец которого доступен для скачивания во вкладке «Решение учредителя о распределении чистой прибыли — образец».

Проводить собрания единственному участнику нет необходимости. Его решение должно содержать:

- Наименование общества согласно учредительным документам.

- Дату и место принятия решения.

- Номер решения.

- Идентифицирующие данные единственного участника (данные паспорта и адрес).

- Размер чистой прибыли, которая подлежит выплате, и период, за который производится выплата.

- Форму выплаты (наличные или расчетный счет).

При выплате части прибыли следует указать ее размер и цели, на которые будет направлена оставшаяся часть прибыли.

Подписывает решение единственный учредитель.

С образцом решения, которое выносится единственным учредителем, можно ознакомиться здесь: Решение о распределении прибыли ООО — образец.

Как распределяется чистая прибыль прошлых лет

В законе нет прямого указания на то, возможно ли распределение прибыли прошлых лет в ООО. Учитывая, что срок, в который учредителями должно быть принято соответствующее решение, не установлен, принимать его можно как сразу по итогам отчетного периода, так и через несколько лет после его окончания.

Таким образом, выплата прибыли учредителю ООО за прошлые годы может быть осуществлена, при этом в решении целесообразно указать, за какой именно период производится выплата.

Многих интересует, может ли новый собственник, который приобрел общество, распределить прибыль, полученную компанией до того, как она была выкуплена. Вопрос о том, как учредитель ООО получает прибыль, полученную до выкупа, напрямую законодательством не урегулирован.

Однако в соответствии с положениями ст. 21 закона об ООО к новому участнику переходят все права и обязанности, которые возникли до приобретения общества, в том числе и право на участие в распределении его прибыли.

Поэтому принимать такое решение и получать прибыль, если это не сделали его предшественники, новый собственник может.

В каких случаях выплата прибыли невозможна

В некоторых случаях закон ограничивает права учредителей принимать решение о распределении прибыли. Согласно требованиям ст. 29 закона об ООО общество не может распределять прибыль, если в момент принятия такого решения имеют место следующие обстоятельства:

- полностью не оплачен уставный капитал;

- общество имеет признаки, свидетельствующие о несостоятельности, или эти признаки появятся после того, как дивиденды будут выплачены;

- стоимость чистых активов общества меньше его уставного капитала.

То есть если у общества имеется налоговая либо кредиторская задолженность, выплата которой просрочена более чем на 3 месяца, распределять прибыль между собой участники не имеют права.

Кроме того, в таких случаях общество имеет право не выплачивать прибыль даже после принятия соответствующего решения его участниками.

После того как перечисленные обстоятельства прекратятся, распределение прибыли между учредителями ООО может быть проведено на общих основаниях.

Таким образом, принятие решения о распределении прибыли является правом, а не обязанностью общего собрания участников. Такое решение должно основываться на безубыточной структуре баланса и достаточной величине чистых активов.

Образец протокола начисления дивидендов участникам ооо

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет .

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

https://www.youtube.com/watch?v=oALDo-hbCoA

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при ании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Читайте так же: Договор займа и кредитный договор — отличие

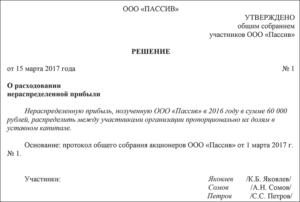

Протокол общего собрания участников о выплате дивидендов

Термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества (ч. 1 ст. 43 НК РФ).

Правом получить прибыль обладают участники компании с момента, когда они на общем собрании приняли решение о распределении полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Важно! Голосование проводится большинством , если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе о выплате дивидендов необходимо отразить:

[2]

- как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами;

- какая часть полученной компанией распределяется;

- как прибыль будет поделена между всеми учредителями компании;

- в какой срок должен быть произведен расчет с учредителями.

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО — образец.

Порядок принятия решения о выплате дивидендов, если участник один

Обратите внимание! Если компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов (ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю, единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

https://www.youtube.com/watch?v=cLtIra5RRr8

В решении должна отражаться следующая информация:

- каким образом будут выплачены дивиденды (деньгами или имуществом);

- каков размер прибыли, направляемой для выплаты дивидендов;

- в какие сроки будут производиться выплаты.

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом либо решением единственного участника ООО. Этот документ отражает все вопросы, касающиеся распределения прибыли компании и порядка выплаты дивидендов ее участникам.