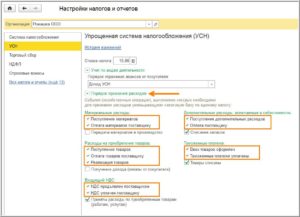

Обратимся к ПБУ 6/01 (приказ Минфина России от 30.03.2001 № 26н). Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Отметим самые важные моменты:

- Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ).

- Расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после.

- Траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы).

- Следует учитывать, что организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

- Основные средства при УСН «доходы»

- Списание затрат на покупку ОС

- Если организация приобрела основное средство после перехода на УСН

- Покупка и продажа основных средств при УСН: спорные вопросы и практические решения

- Продажа основного средства

- Можно ли списать остаточную стоимость?

- Учет основных средства при УСН доходы и при УСН доходы минус расходы — Контур.Бухгалтерия

- Что такое основные средства?

- Учет основного средства в расходах

- Если основное средство куплено при УСН

- Если основное средство куплено до перехода на УСН

- Пересчет налоговой базы при продаже УСН

- Расходы по основным средствам на УСН — как учитывать

- статьи:

- 1. Лимит основных средств на УСН и другие критерии

- Пример 1

- 2. Первоначальная стоимость ОС при УСН

- 3. НДС по основному средству на УСН

- 4. Проводки на УСН по основному средству при покупке

- 5. Расходы по основным средствам на УСН

- Продажа ос при усн доходы минус расходы 2020 пошаговая инструкция

- Основные средства при УСН доходы минус расходы в 2020 году

- Продажа ОС при УСН доходы

- Продажа автомобиля при УСН «доходы минус расходы» (нюансы)

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01.

Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут.

Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита (пока это все еще 40 000 руб.), оно принимается к учету как материально-производственный запас.

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

Дт 08 Кт 60 — имущество оприходовано без учета НДС.

Дт 19 Кт 60 — учитывается НДС.

Дт 08 Кт 19 — НДС включен в стоимость оборудования.

Дт 01 Кт 08 — имущество включено в состав ОС.

Дт 44 Кт 02 — амортизация (проводка делается ежемесячно).

В целом учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Списание затрат на покупку ОС

Затраты на ОС при УСН «доходы» списать нельзя. Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Причем те «упрощенцы», кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе.

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.

16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ).

Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб.

был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб.

Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию.

Покупка и продажа основных средств при УСН: спорные вопросы и практические решения

Покупка и продажа основных средств при УСН: спорные вопросы и практические решения

24 декабря 2015 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Покупая и продавая основные средства, налогоплательщики на УСН с объектом «доходы минус расходы» сталкиваются с некоторыми сложностями.

Не совсем понятно, как отразить в учете введенный в эксплуатацию, но не оплаченный объект. При «ранней» реализации есть вопросы относительно того, как пересчитать облагаемую базу и можно ли включить в расходы остаточную стоимость.

Мы рассмотрели все нюансы и подготовили практические рекомендации.

Налоговый кодекс содержит довольно четкие инструкции относительно того, как налогоплательщик на УСН с объектом «доходы минус расходы» должен учитывать приобретенные основные средства. Списать стоимость объекта можно в том налоговом периоде (то есть в том календарном году), когда он введен в эксплуатацию.

При этом учитывать всю величину сразу не нужно: ее следует равномерно распределять по отчетным периодам (п. 3 ст. 346.16 НК РФ). В книге учета доходов и расходов данные суммы следует отражать на последнее число каждого отчетного периода в размере уплаченных денежных средств (подп. 4 п. 2 ст. 346.17 НК РФ).

При этом в Кодексе нет ясного алгоритма на случай, когда ОС уже введено в эксплуатацию, но еще не полностью оплачено. Другими словами, не совсем понятно, как списать расходы, если за «упрощенщиком» числится кредиторская задолженность, связанная с покупкой объекта.

Такой алгоритм предложила Федеральная налоговая служба в письме от 06.02.12 № ЕД-4-3/1818. По мнению авторов письма, учитывать нужно каждую сумму, перечисленную поставщикам основного средства. Соответствующий платеж списывается равными долями в течение отчетных периодов, оставшихся до конца года. Отсчет введется с периода, в котором деньги переведены поставщику.

Пример

ООО «Фабрика» применяет УСН с объектом «доходы минус расходы».

Во втором квартале 2015 года «Фабрика» приобрела и ввела в эксплуатацию оборудование стоимостью 295 000 руб. Оплата поставщику произведена двумя частями. Первый платеж в размере 236 000 руб. сделан во втором квартале.

Второй платеж в размере 59 000 руб. сделан в третьем квартале.

Доставка оборудования осуществлялась силами сторонней транспортной компании, стоимость перевозки составила 35 400 руб.

Эта сумма перечислена на счет перевозчика в четвертом квартале.

https://www.youtube.com/watch?v=z8Ac7HO_grY

Бухгалтер «Фабрики» определил, что стоимость основного средства равна 330 400 руб.(295 000 + 35 400).

По итогам полугодия в расходы списана сумма 78 666,66 руб. (236 000 руб.: 3 периода).

По итогам девяти месяцев в расходы списаны суммы: — 78 666,67 руб.; — 29 500 руб.(59 000 руб.: 2 периода)

Итого по итогам девяти месяцев списана сумма 108 166,67 руб.(78 666,67 + 29 500).

По итогам года в расходы списаны суммы: — 78 666,67 руб.; — 29 500 руб.;

— 35 400 руб.

Итого по итогам года списана сумма 143 566,67 руб.(78 666,67 + 29 500 + 35 400).

Таким образом, в течение 2015 года «Фабрика» полностью списала в расходы стоимость приобретенного и оплаченного оборудования (78 666,66 + 108 166,67 + 143 566,67 = 330 400).

Продажа основного средства

По общему правилу при продаже объекта ОС «упрощенец» не должен корректировать расходы. Но из этого правила есть исключение.

Оно предусмотрено для ситуации, когда основное средство продано до истечения трех лет с момента учета расходов на его приобретение (для объектов со сроком полезного использования свыше 15 лет — до истечения десяти лет).

При подобных обстоятельствах нужно пересчитать облагаемую базу за весь период пользования ОС. При пересчете необходимо применять положения главы 25 НК РФ, посвященной налогу на прибыль. Это правило закреплено в подпункте 3 пункта 3 статьи 346.16 НК РФ.

На практике у бухгалтеров возникает немало вопросов относительно того, как правильно сделать пересчет. Для удобства всю процедуру мы условно разделили на четыре этапа.

Первый этап — это аннулирование расходов, учтенных при покупке объекта. От бухгалтера требуется задним числом пересчитать облагаемую базу за прошлые периоды, в которых были отражены расходы на приобретение ОС.

Второй этап — это начисление амортизации за все время использования объекта. Амортизацию нужно начислить так, как это делают налогоплательщики на общей системе. Полученные суммы следует учесть в затратах тех периодов, к которым они относятся. Приведем пример.

Допустим, ОС введено в эксплуатацию в августе 2014 года, а продано в ноябре 2015 года. Тогда амортизацию за сентябрь, октябрь, ноябрь и декабрь 2014 года необходимо списать на уменьшение облагаемой базы 2014 года.

Амортизация за январь-ноябрь 2015 года уменьшит базу 2015 года.

Третий этап — определение новой суммы единого налога или авансового платежа за прошлые периоды. Новая сумма получается из-за того, что расходы на покупку были аннулированы, а амортизация начислена. Скорее всего, новая сумма окажется выше, чем первоначальная.

Разницу между первоначальной и увеличенной суммой, а также соответствующие пени, необходимо заплатить в бюджет. Если пересчет базы затронул прошлые годы, придется подать «уточненки». Если же пересчету подверглась база текущего года, достаточно скорректировать записи в книге учета доходов и расходов за этот год.

В любом случае все вычисления лучше зафиксировать в отдельной справке-расчете.

Четвертый этап — это учет доходов от продажи основного средства. Отразить доходы необходимо в тот момент, когда выручка поступит на расчетный счет или в кассу. Такой вывод прямо следует из пункта 1 статьи 346.17 НК РФ, и его подтвердил Минфин России в письме от 07.08.13 № 03-11-06/2/31781.

Можно ли списать остаточную стоимость?

Особняком стоит вопрос о том, вправе ли «упрощенец», пересчитавший налогооблагаемую базу при реализации ОС, учесть в расходах его остаточную стоимость. На этот счет существуют две противоположные точки зрения.

Первой традиционно придерживаются чиновники и инспекторы. Они ссылаются на закрытый перечень расходов, разрешенных при УСН (он приведен в пункте 1 статьи 346.16 НК РФ). Такие затраты, как остаточная стоимость реализуемого основного средства, в списке отсутствуют.

Следовательно, ее нельзя списать при продаже. Об этом неоднократно сообщали специалисты финансового ведомства (см., например, письмо от 03.03.

14 № 03-11-11/8833; «Минфин напомнил, какие налоговые последствия наступают для «упрощенщиков» при «досрочной» продаже основных средств»).

Приверженцы второй точки зрения напротив полагают, что остаточную стоимость можно включать в затраты.

При этом они рассуждают следующим образом: раз «упрощенщики» обязаны пересчитывать облагаемую базу по нормам главы 25 НК РФ, они могут применять все без исключения положения данной главы.

В том числе, статью 268 НК РФ, позволяющую списать на расходы остаточную стоимость. Значит, налогоплательщики на УСН при пересчете облагаемой базы вправе не только начислить амортизацию, но и учесть остаточную стоимость объекта.

https://www.youtube.com/watch?v=jj8A4IxFR74

Арбитражная практика пока складывается в пользу «упрощенщиков». Судьи подтверждают, что остаточная стоимость уменьшает доходы от продажи основного средства (см., например, постановление ФАС Уральского округа от 22.08.12 № Ф09-7690/12).

И все же, как нам кажется, идти на конфликт с инспекторами довольно рискованно, ведь нельзя исключать, что другие похожие споры закончатся победой ИФНС.

Поэтому если величина остаточной стоимости незначительна, лучше избежать споров и не включать ее в затраты.

Обсудить на форуме В закладкиРаспечатать 23 846

23 846

Обсудить на форуме В закладкиРаспечатать 23 846

Учет основных средства при УСН доходы и при УСН доходы минус расходы — Контур.Бухгалтерия

При покупке основных средств для бизнеса их стоимость необходимо грамотно учитывать в расходах. Это важно для правильного формирования налоговой базы. Порядок налогового учета этих сумм зависит от момента покупки имущества, его стоимости и срока службы. Мы расскажем о правилах списания расходов на покупку основных средств на упрощенке.

Что такое основные средства?

Налоговый учет основных средств актуален для ИП и организаций на УСН с объектом налогообложения «Доходы минус расходы». Покупка имущества уменьшает налоговую базу при УСН 15%, поэтому важно правильно учитывать затраты на ОС в расходах, и для этого существует определенный порядок.

Основные средства — это активы, которые куплены не для последующей продажи с извлечением прибыли, а для ведения предпринимательской деятельности.

В 2019 году стоимость основного средства должна быть более 100 000 рублей для целей налогового учета и более 40 000 рублей для целей бухгалтерского, а срок использования — больше года (ст. 256 НК РФ).

Главное назначение основного средства — приносить экономическую прибыль. Критерий 100 000 рублей относится только к имуществу, которое эксплуатируется с 2016 года.

Имущество стоимостью меньше 40 000 рублей со сроком использования более года считается материальным расходом, его можно сразу списать в расходы. Имущество стоимостью от 40 000 до 100 000 считается материалом, его не нужно амортизировать и необходимо списывать в расходы равномерно, исходя из срока его полезной эксплуатации, или сразу.

Минфин полагает, что материальные расходы должны списываться единообразно, то есть материалы стоимостью до 100 000 рублей либо все списываются единовременно, либо все постепенно. Но если основное средство куплено и введено в эксплуатацию при УСН до 2016 года, когда действовал ценовой лимит в 40 000 рублей, то списание расходов нужно продолжить по обычной схеме.

Эту схему мы объясняем ниже.

В число основных средств, как правило, попадают здания и постройки разного назначения, объекты природопользования и земельные участки.

При этом земельные участки считаются основным средством, даже если их стоимость ниже 100 000 рублей, так как земля — не потребляемый актив.

В основные средства могут попадать рабочие машины, измерительная, вычислительная и регулирующая техника, транспорт, инструменты, объекты интеллектуальной собственности. Даже капитальные вложения в арендованное имущество могут считаться основным средством.

Учет основного средства в расходах

Как и все траты, которые можно признать в качестве расходов, сумма на приобретение основного средства должна быть полностью оплачена, трата должна быть задокументирована и при необходимости на основное средство должно быть оформлено право собственности.

Основное средство ставится на учет по первоначальной стоимости, которая включает:

- Сумму приобретения по договору, включая НДС, траты по доставке и настройке.

- Таможенные сборы и государственные пошлины.

- Оплату услуг консультанта, юриста, посредника, которые были необходимы при покупке основного средства.

Основные средства принимаются к учету во 2 разделе Книги учета. Расчеты необходимо вести отдельно по каждому объекту. Из-за того что сроки службы разных средств могут различаться, в таком случае и порядок списания будет различным.

https://www.youtube.com/watch?v=ar71CvcEjh4

Сведения по объектам отражаются за каждый квартал, на последнее число периода. После этого итоговые данные из последней строки в таблице 2 раздела необходимо перенести в 1 раздел КУДиР, также на последнее число квартала, в 5 графу: «Расходы, учитываемые при исчислении налоговой базы».

Если основное средство куплено при УСН

Если вы приобрели основное средство находясь на упрощенке, то списать его можно полностью до конца года. Минфин рекомендует списывать расходы на покупку ОС равномерно.

Основное средство начинают учитывать в расходах в том квартале, когда оно было полностью оплачено, задокументировано, и им начали пользоваться в бизнесе. При этом нужно списать его стоимость каждый квартал до конца календарного года.

Например, основное средство куплено и запущено в работу в ноябре, при этом вся его стоимость окажется в расходах 31 декабря.

Если основное средство куплено в рассрочку, то расходы списываются по фактически уплаченным средствам. Разрешается дождаться полной оплаты основного средства и списывать расходы после этого.

Если основное средство куплено до перехода на УСН

Период списания основного средства, которое было куплено до перехода на упрощенку, зависит от срока его службы: до 3 лет, от 3 до 15 или более 15 лет. Срок определяют по Классификации, закрепленной Постановлением правительства от 1 января 2002 года №1. При этом к учету принимается остаточная стоимость основного средства, которая актуальна на начало применения УСН.

Далее, если в отношении основного средства принимался к вычету НДС, то его нужно восстановить и уплатить. Остаточный НДС рассчитывается пропорционально остаточной стоимости основного средствав последнем квартале перед переходом и учитывается в составе прочих расходов. Расчет по формуле:

НДС восстановленный = НДС к вычету × Остаточную стоимость ОС / Первоначальную стоимость ОС

Эта сумма не будет учитываться в первоначальной стоимости основного средства.

В дальнейшем списание расходов зависит от срока полезного использования основного средства.

- Если полезный срок менее 3 лет, расходы списывают в течение первого года применения упрощенки, равными долями.

- Если полезный срок от 3 до 15 лет, то в первый год применения УСН списывается 50% стоимости, во второй — 30%, в третий — 20%.

- Если полезный срок более 15 лет, стоимость списывается в течение 10 лет равными долями (ст. 346.16 НК РФ).

Пересчет налоговой базы при продаже УСН

Предприятие может не только приобретать, но и продавать основные средства. Если вы продаете ОС после истечения того срока, который оно должно прослужить (3, 10 или 15 лет), то корректировать расходы не нужно. Поэтому есть выгода в том, чтобы продавать имущество после срока службы, заданного по Классификации.

Если же средство прослужило вам меньше 3, 10 или 15 лет, придется пересчитать налоговую базу. Пересчет делается следующим образом. Определите сумму амортизационных отчислений (алгоритм прописан в ст. 259 НК РФ).

Сумму нужно определить за те годы, когда вы учитывали стоимость основного средства в расходах на УСН.

Если амортизация окажется меньше сумм, которые вы учли в расходах, предприятию нужно будет заплатить недоимку, пени и подать уточненные декларации за прошлые годы.

В Книге учета нет специальных разделов, где можно было бы отразить пересчет налоговой базы, так что предприятие составляет справку по пересчету в свободной форме. В КУДиР во 2 разделе нужно указать, какого числа продано основное средство и отразить суммы амортизационных отчислений, относящихся к этому году, — по месяц, в котором имущество было продано.

Основные средства при УСН сложно учитывать без бухгалтерской программы или веб-сервиса, которые автоматизируют расчеты. Контур.

Бухгалтерия — простой и удобный сервис для ведения бухучета, начисления зарплаты и отправки отчетности для ИП и организаций на УСН, ОСНО, ЕНВД.

Пользуйтесь возможностями сервиса бесплатно в течение первого месяца работы, ведите бухгалтерию с нами и избавьтесь от рутины!

Попробовать бесплатно

https://www.youtube.com/watch?v=HN2Bo0jf9kw

На упрощенной системе налогообложения налогоплательщики ежеквартально вносят в бюджет «предоплату» по единому налогу — авансовый платеж. По итогам налогового периода — одного года — нужно составить декларацию и доплатить оставшуюся сумму налога. В статье расскажем, как посчитать авансовые платежи в течение года и рассчитать годовой платеж.

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Расходы по основным средствам на УСН — как учитывать

Упрощенная система налогообложения (УСН) имеет ряд особенностей, одна из которых — налоговый учет основных средств. Расходы по основным средствам на УСН признаются по правилам, которые совершенно не похожи ни на бухгалтерский учет, ни на налоговый по прибыли. И конечно же, в этих правилах важную роль играет оплата. Кассовый метод никто не отменял!

Стоит признаться, что методика признания расходов очень выгодная и позволяет не растягивать удовольствие в виде начисления амортизации на многие годы, а учесть их сразу в году приобретения основного средства. Поэтому давайте разберемся с учетом ОС при применении УСН более подробно.

статьи:

1. Лимит основных средств на УСН и другие критерии

2. Первоначальная стоимость ОС при УСН

3. НДС по основному средству на УСН

4. Проводки на УСН по основному средству при покупке

5. Расходы по основным средствам на УСН

6. Особенности учета ОС, приобретенных в рассрочку

7. Нужно ли на УСН начислять амортизацию ОС

8. Организация продает основное средство на УСН

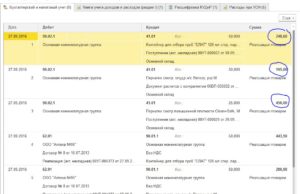

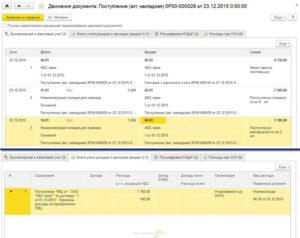

9. Основные средства на усн в 1С 8.3.

Обо всем по порядку далее в статье. А если вы хотите узнать только все самое главное по теме, смотрите видео.

1. Лимит основных средств на УСН и другие критерии

При УСН с объектом налогообложения «доходы минус расходы» налогоплательщики могут учесть в составе расходов затраты на приобретение и создание ОС, их реконструкцию, доработку, другие аналогичные затраты (статья 346.16 НК РФ). При объекте налогообложения «доходы» учесть затраты на приобретение ОС, к сожалению, нельзя.

В качестве ОС при УСН используются активы, которые признаются амортизируемым имуществом по правилам главы 25 НК РФ (Налог на прибыль). Расходы на изменение, совершенствование ОС определяются в соответствии с пунктом 2 ст. 257 НК РФ.

Основные критерии ОС в налоговом учете на упрощенке те же самые, что и для общей системы:

- ОС принадлежит организации на праве собственности (за исключением иных случаев, предусмотренных законодательством),

- ОС используется для предпринимательской деятельности (получении дохода),

- срок полезного использования ОС более 12 месяцев, его первоначальная стоимость — более 100 000 руб.

При этом необходимо помнить, что перейти на УСН с 2018 года могли организации, у которых остаточная стоимость ОС, находящихся на балансе по состоянию на 01.10.2017 года, не превышала 150 млн.руб. по данным бухгалтерского учета. Согласно недавним разъяснениям чиновников, это ограничение распространяется и на ИП.

Пример 1

5 июня 2018 г. приобретено оборудование стоимостью 80 тыс. руб. Определить порядок отражения оборудования для целей УСН.

В бухгалтерском учете оборудование отражается как ОС. В налоговом учете лимит основных средств на УСН, установленный главой 25 НК РФ — стоимость 100 000 руб., не соблюден, поэтому в качестве ОС оборудование не учитывается, а отражается в составе материальных расходов.

https://www.youtube.com/watch?v=OfQbITY-inE

В Книге учета доходов и расходов при УСН (КУДиР) расход отражается в разделе I, а раздел II, предназначенный для отражения расходов на приобретение ОС, не заполняется.

Необходимо учесть, что раз ОС классифицируются согласно правилам главы 25 НК РФ, то при УСН нельзя включать в состав ОС и расходов имущество, которое не признается амортизируемым по главе 25 НК РФ. Это, например, земельные участки, объекты, переданные в безвозмездное пользование и некоторое другое имущество.

2. Первоначальная стоимость ОС при УСН

Если ОС приобретаются уже при применении УСН, то их стоимость определяется по правилам бухгалтерского учета (ПБУ 6/01).

Если учетной политикой для целей бухгалтерского учета определен упрощенный порядок учета ОС, то первоначальную стоимость ОС при УСН при приобретении их за плату составят затраты на покупку ОС и его монтаж (для случаев, когда монтаж не входит в цену покупки). При сооружении ОС — это суммы оплаты по договорам подряда и аналогичным договорам, связанным с сооружением ОС.

Прочие затраты, связанные с приобретением ОС, при упрощенном способе в составе первоначальной стоимости не учитываются.

Во всех других случаях прочие расходы, связанные с приобретением ОС, будут входить в его первоначальную стоимость. Примерами таких расходов могут быть расходы на информационные и консультационные услуги, вознаграждения посредникам в покупке ОС, таможенные пошлины и сборы.

Для ОС, которые были приобретены при применении других систем налогообложения, при переходе на УСН действуют особые правила, установленные статьей 346.25 (пункты 2.1 и 4) НК РФ.

Основные правила приведены в таблице 1.

Таблица 1.

| Прежний режим налогообложения | Первоначальной стоимость ОС при УСН |

| ОСНО | Остаточная стоимость по данным налогового учета на дату перехода на УСН |

| УСН «Доходы» | Стоимость не определяется (не учитывается). Исключение — оплата и ввод в эксплуатацию ОС произошли уже при использовании УСН «доходы минус расходы» |

| ЕСХН | Остаточная стоимость на дату перехода на ЕСХН, уменьшенная на расходы по ОС при ЕСХН на дату перехода на УСН |

| ЕНВД | Остаточная стоимость по данным бухгалтерского учета на дату перехода на УСН |

Первоначальную стоимость ОС необходимо определять и индивидуальным предпринимателям, применяющим УСН, хотя они и имеют право не вести бухгалтерский учет.

3. НДС по основному средству на УСН

Особенностью учета расходов на покупку ОС является то, что НДС по основному средству на УСН, уплаченный при покупке, в таком случае в отдельный расход не выделяется, а учитывается в стоимости ОС.

Это обусловлено тем, что невозмещаемые налоги согласно п. 8 ПБУ 6/01 включаются в первоначальную стоимость ОС. Отдельным расходом НДС в таком случае не признается.

Кроме того, соответствующие положения содержит и НК РФ:

- главой 21 НК РФ предусмотрено, что неплательщики НДС учитывают предъявленные поставщиками суммы НДС по основным средствам в их стоимости (подп. 3 п. 2 ст. 170 НК РФ),

- главой 26.2 НК РФ определено, что при УСН стоимость ОС формируется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

4. Проводки на УСН по основному средству при покупке

Бухгалтерские проводки на УСН по основному средству при покупке такие же, как и приобретении ОС при любых других системах налогообложения (за исключением учета НДС).

Таблица 2.

| № п/п | Счета учета | проводки | |

| Дебет | Кредит | ||

| 1 | 08 (07) | 60 | Поступление основного средства (сумма оплаты поставщику, включая сумму НДС) |

| 2 | 07 | 60 | Расходы на монтаж (для ОС, требующих монтажа) |

| 3 | 08 | 07 | Передача ОС в монтаж (для ОС, требующих монтажа) |

| 4 | 01 | 08 | Принятие ОС к учету |

В дальнейшем (с месяца, следующего за месяцем ввода ОС в эксплуатацию) в бухгалтерском учете по ОС начисляется амортизация. Бухгалтерский учет основных средств напрямую влияет на расчет налога на имущество, о нем вы можете узнать из отдельной статьи.

В налоговом учете на УСН расходы по основным средствам учитываются в особом порядке, определяемом положениями главы 26.2 НК РФ. Об этом — далее.

5. Расходы по основным средствам на УСН

Расходы по основным средствам на УСН признаются при соблюдении следующих условий:

- ОС должно быть введено в эксплуатацию,

- ОС должно использоваться в предпринимательской деятельности,

- покупка ОС должна быть оплачена,

- при покупке ОС, подлежащих государственной регистрации, необходимо документально подтвердить факт подачи документов на регистрацию,

- расходы на приобретение ОС должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Обратите внимание, оплата основного средства является одним из условия признаний расходов на его приобретение. Поэтому учесть в расходах стоимость ОС, полученных в качестве вклада в уставный капитал организации, не получится.

Продажа ос при усн доходы минус расходы 2020 пошаговая инструкция

На фото Денис Корнилов, генеральный директор ООО «Корн-Аудит» Реализация основного средства — дело хлопотное и вызывает множество вопросов и проблем. Проблемы могут возникнуть не только со стороны нерадивого покупателя, но самое главное от налоговиков.

Так как необходимо помнить, что организации, применяющие УСН, учитывают доход от реализации основного средства с учетом ряда особенностей. Дело в том, что в случае реализации ОС организации на УСН придется пересчитать налоговые обязательство. Обо всем этом в данной статье.

В соответствии с п. 4 ст. 346.16 НК РФ, а так же главой 25 НК РФ, организации, применяющие УСН, в состав основных средств включают имущество, которое признается амортизированным. Амортизированным имуществом в свою очередь признается средство, отвечающее следующими признаками (ст.

256 НК РФ):

- первоначальная стоимость имущества в текущем году — более 100 000 руб.;

- используется для получения дохода;

- срок полезного использования, которого более 12 месяцев;

- находящееся в собственности налогоплательщика.

В соответствии с пп. 1 п. 3 ст. 346.16 НК РФ, расходы понесенные на приобретение основных средств учитывают в составе затрат с момента их ввода в эксплуатацию. Данные расходы в течение налогового периода распределяются равными долями по отчетным периодам.

https://www.youtube.com/watch?v=LuMi5rCjbrU

Расходы на приобретение основных средство отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм (п.

3 ст. 346.16 НК РФ). Эти расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности (пп.

4 п. 2 ст. 346.17 НК РФ). Бывает так, что основное средство приобретается до момента перехода на УСН, следовательно, учесть при переходе на УСН, организация с может только остаточную стоимость объекта на дату перехода. Остаточной стоимостью является разница между ценой объекта и суммой амортизации, которая была начислена.

Принятие остаточной стоимости зависит от срока полезного использования основного средства.

Если срок полезного использования составляет три года, то всю стоимость основного средства включают в расходы в течение первого года применения УСН и данные расходы распределяются равными долями по отчетным периодам в течение налогового периода.

А если срок полезного использования ОС от 3 до 15 лет, то расходы учитываются в течение первых трех лет применения УСН, причем в первый год в расходы включаются 50% стоимости, во второй год — 30% от стоимости и в третий год — 20% стоимости.

Остаются основные средства со сроком полезного использования свыше 15 лет, в этом случае их стоимость учитывается в расходах равными долями в течение 10 лет (пп. 3 п. 3 ст. 346.16 НК РФ).

При принятии решения реализовать основное средство у организации, применяющей УСН с объектом налогообложения доходы минус расходы, в некоторых случаях возникает обязанность в корректировки налогового учета.

Основные средства при УСН доходы минус расходы в 2020 году

Согласно нормам налогового законодательства ИП может включить расходы по основным средствам, а именно по их покупке, возведению, созданию, достройку или реконструкцию в общие затраты, уменьшив тем самым налогооблагаемую базу (ст.

346 НК РФ). Однако налоговые органы весьма строго следят за порядком учета таких издержек. В этом свете предпринимателю серьезно подойти к вопросу приема на баланс, амортизации и списания ОС. Любая фирма, действующая на правах ИП, имеет на своем балансе значительное количество основных средств, которые используются для осуществления текущей производственной деятельности, в том числе для:

- создания и продажи товаров (предоставления услуг и работ); организации внутренних процессов на производстве.

Важным условием отнесения имущества к ОС выступает стоимость, которая должна превышать 40 000 рублей.

При этом любое основное средство служит фирме не менее 1 года.

Следует помнить, что производственное или торговое помещение, транспортные средства и оборудование могут учитываться фирмой на УСН в расходах только в том случае, если они приобретены ею в собственность.

Бухгалтерский учет ОС в рамках УСН предусматривает использование следующих основных определений: Определение Описание Основное средство Объект имущества фирмы, который используется в производстве более года и стоит более 40 000 рублей Инвентарный объект Это отдельный предмет, обособленная единица ОС, позволяющая количественно оценить состав основного капитала Капитальные вложения Инвестиции компании в приобретение, обновление или улучшение основных средств Амортизация Процесс постепенного погашения цены приобретенного объекта ОС Для более полного отражения затрат на содержание основных средств выделяют три типа их ремонта, а именно: Тип ремонта Описание Текущий Выражается в смене отдельных частей или их реставрации Средний Включает и частичную разборку объекта Капитальный Предусматривает полный демонтаж объекта Каждый из типов ремонта может требовать ограниченного объема затрат, которые определяются его масштабами.

Все объекты имущества, которые соответствуют приведенному выше определению, подлежат амортизации и включаются в состав основных средств фирмы.

Существует ряд условий, которые позволяют включать объект в состав ОС предприятия, а именно:

- использование непосредственно для производства продукции или для управленческих потребностей фирмы; участие в производственном процессе более 12 месяцев; приобретение не для перепродажи, а для собственных нужд; способность формировать экономическую выгоду.

Российский бухгалтерский учет ныне опирается на классификатор ОС, в которые включены такие категории имущества, как: Здания, строения, сооружения. Рабочие машины, механизмы, оборудование.

Измерительные, вычислительные и регулирующие установки. Транспортные средства. Производственные инструменты, инвентарь, принадлежности.

Продажа ОС при УСН доходы

- Расчет и уплата недоимки и пени

- Свежие материалы

- Пересчет упрощенного налога при продаже авто

- Бухгалтерский учет продажи автомобиля

- Особый учет основных средств в налоге УСН — Эльба

- Списываем затраты на покупку основного средства

- Давайте рассмотрим на примере:

- Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

- Слишком быстро продавать основное средство — невыгодно

- Свежие материалы

- Учет стоимости основных средств при УСН, отражение УСН при покупке или продаже основных средств — Контур.Бухгалтерия

- Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

- Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

- Как быть, когда основные средства приобретается в рассрочку?

- Давайте рассмотрим на примере:

- 1. НДС

- Покупка авто учет в расходы при усн у родственника

- Продажа автомобиля при усн «доходы минус расходы» (нюансы)

- Автомобиль на ип при усн. покупка. эксплуатационные расходы

- Особый учет основных средств в налоге усн

- Архив

- Покупка основных средств при усн

- Личный автомобиль ип: как учесть расходы

- Документальное оформление продажи автомобиля

- Покупка основных средств при усн

- Автомобиль на ип при усн. покупка. эксплуатационные расходы

- Исправление отчетности при продаже авто

- Правила пересчета налога при продаже ОС

- Списываем затраты на покупку основного средства

- Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

- Реализация квартиры в период применения ОСН (после перехода на ОСН с УСН)

- 1. НДС

- 2. Налог на прибыль

- Слишком быстро продавать основное средство — невыгодно

- Как быть, когда основные средства приобретается в рассрочку?

- Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

- Особый учет основных средств в налоге усн

- Продажа автомобиля при усн «доходы минус расходы» (нюансы)

- 2.

Налог на прибыль

- Когда придется пересчитывать расходы

- Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

- Архив

- Личный автомобиль ип: как учесть расходы

- Налоговый учет продажи автомобиля при УСН «доходы минус расходы»

- Реализация квартиры в период применения УСН

Когда придется пересчитывать расходы Пересчет придется сделать, если вы передадите ОСп.

3 ст. 346.16 НК РФ:

- со СПИ больше 15 лет — до истечения 10 лет с момента его приобретения.

- со сроком полезного использования (СПИ) 15 лет и меньше — до истечения 3 лет с момента учета его стоимости в «упрощенных» расходах. Но что является моментом учета расходов: дата начала или дата окончания учета расходов на приобретение ОС при УСН? Как нам разъяснили в Минфине, 3 года надо отсчитывать от даты начала учета расходов. То есть это последнее число квартала, в котором вы купили ОС, ввели его в эксплуатацию и оплатили. А при продаже ОС, оплаченного в рассрочку, 3-летний срок тоже надо считать от конца квартала, в котором оно введено в эксплуатацию и хотя бы частично оплачено (см. журнал « книга», 2011, № 17, с. 64—65). Но поскольку официальных разъяснений Минфина и ФНС нет, то безопаснее 3 года отсчитывать с окончания года, когда стоимость ОС была учтена в расходах;

Пересчитывать налог при УСН нужно, если вы «досрочно» передаете:

- ОС, которое было приобретено в период применения упрощенки с объектом «доходы минус расходы» и учтено в расходах;

- ОС, купленное еще на общей системе налогообложения,

Продажа автомобиля при УСН «доходы минус расходы» (нюансы)

> > > 20 февраля 2020 Продажа автомобиля при УСН — доходы минус расходы имеет свои нюансы. В каких случаях при продаже автомобиля упрощенец должен пересчитать единый налог, какие сделать проводки в бухучете и как документально оформить сделку — читайте в статье ниже.

https://www.youtube.com/watch?v=PMkUR08pFAE

Автомобиль в большинстве случаев — и для целей бухгалтерского (БУ), и для целей налогового (НУ) учета — является основным средством (ОС). Напоминаем: в 2020 году для целей налогообложения ОС — это актив стоимостью более 100 000 руб.

(ст. 256 НК РФ). В БУ компания может самостоятельно установить лимит стоимости объекта для признания его ОС, но он не может быть выше 40 000 руб. (п. 5 ПБУ 6/01, утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Исключений здесь 2:

- автомобиль куплен для перепродажи — тогда это товар;

- автомобиль изготовила сама организация — тогда это готовая продукция.

В этой статье мы будем рассматривать нюансы продажи авто в качестве основного средства.

Индивидуальный предприниматель может вести БУ по собственному желанию — в таком случае он делает в учете бухпроводки, указанные выше. Какие проводки делать при выбытии транспортного средства по другим причинам — читайте в материале .

В НУ упрощенец учитывает доходы от продажи авто в полной сумме на момент поступления денег на расчетный счет (п. 1 ст. 346.15 НК РФ). А вот учитывать расходы при продаже авто упрощенцу намного сложнее.

Главный нюанс — упрощенцы в момент приобретения транспортного средства в НУ списывают на расходы стоимость ОС не через механизм амортизации, а равными долями в течение налогового периода с момента ввода в эксплуатацию и полной оплаты (подп. 1 п. 3 ст. 346.16 НК РФ). Пример ООО «Фантазия» (УСН «доходы минус расходы») приобрело в январе 2017 года Газель Next за 1 060 000 руб.

В эксплуатацию автомобиль был введен 01.02.2017, полностью оплачен.

На последнее число 1-го квартала, полугодия, 9 месяцев и 2017 года бухгалтер ООО «Фантазия» признает расходы на покупку автомобиля в размере: 1 060 000 руб.